16

FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT REPORT

LAG PADA SEKTOR PROPERTI DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012-2014

Dewi Murdiawati

STIE Perbanas Surabaya [email protected]

ABSTRACT

This study aims to prove the factors that affect the audit report lag. Factors tested in this study are profitability, solvability, firm size and Public Accountant size. This study uses secondary data with a total sample of 130 property and real estate companies listed on the Indonesian Stock Exchange in the year 2012-2014. The collected data were analyzed by using normality test and hypothesis test. The statistical methods used in this study is a multiple linear regresion at a significance level of 5%. The results of this study that factor of profitability significant effect on audit report lag. Factors solvability, firm size and Public Accountant size showed no significant effect on audit report lag.

Keywords: audit report lag, profitability, solvability, firm size and Public Accountant size.

PENDAHULUAN

Laporan keuangan suatu perusahaan merupakan hasil akhir dari proses akuntansi

yang berisi informasi guna untuk pengambilan keputusan dan mengukur bagaimana

kondisi perusahaan. Pihak – pihak yang yang berkepetingan atas laporan keuangan

antara lain pemegang saham, kreditor, pemerintah dan lainnya. Tujuan laporan

keuangan yaitu untuk menyediakan informasi terkait posisi keuangan, hasil kerja

perusahaan yang bermanfaat bagi pemakainya untuk pengambilan keputusan ekonomi.

Perusahaan yang telah go public diharuskan untuk menyampaikan laporan

keuangannya sesuai dengan standar yang berlaku beserta dengan laporan keuangan yang

telah di audit. Badan Pengawas Pasar Modal (BAPEPAM) selaku penegak peraturan

bagi pasar modal, mengatur bahwa setiap perusahaan publik yang tedaftar di pasar

modal wajib menyampaikan laporan keuangannya beserta dengan laporan auditor

independen ke Badan Pengawas Pasar Modal selambat-lambatnya pada akhir bulan

ketiga (90 hari) setelah tanggal laporan keuangan tahunan.

Laporan keuangan merupakan alat manajemen suatu perusahaan untuk

17

menekankan bahwa informasi akuntansi yang ada di laporan keuangan harus terpenuhi

empat karakteristik kualitatif, yaitu understandability, relevance, reliability, dan

comparability agar bermanfaat bagi pemakai laporan keuangan.

Laporan keuangan yang dikatakan dapat memberikan informasi yang relevan

apabila memiliki unsur ketepatan waktu dalam penyampaiannya. Penyampaian laporan

keuangan yang tertunda dapat mengurangi nilai relevansi dan juga merugikan para

peguna laporan keuangan terutama para investor dan pialang saham sebab laporan

keuangan tersebut tidak tersedia pada saat pengambilan keputusan.

Namun kenyataan yang terjadi menunjukkan bahwa masih ada perusahaan yang

terdaftar di bursa efek Indonesia telat dalam menyampaikan laporan keuangan dan tidak

sesuai dari ketentuan pihak Bursa Efek Indonesia (BEI). Bursa Efek Indonesia

melaporkan ada 52 emiten yang belum menyampaikan laporan keuangan audit per

Desember 2014, dari total perusahaan tercatat (saham dan obligasi) sebanyak 547

emiten. Padahal menurut aturan BEI, jika sampai hari ke-31 hingga ke 60 perusahaan

belum juga menyampaikan, maka BEI akan mengirimkan sanksi II yang akan disertai

dengan denda sebesar Rp 50 juta dan selanjutnya denda sebesar Rp 150juta jika sampai

hari ke 61- 90, perusahaan juga belum mengirim laporan keuangan.

Penyampaian laporan keuangan yang tertunda dapat dipengaruhi oleh jangka

waktu pelaporan audit (audit report lag). Audit report lag merupakan perbedaan waktu

antara tanggal laporan keuangan dengan tanggal laporan auditor independen yang

mengindikasikan tentang lamanya waktu penyelesaian. Audit report lag diukur

berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan audit independen

atas audit laporan keuangan tahunan perusahaan, sejak tanggal tutup buku perusahaan

yaitu per 31 Desember sampai tanggal yang tertera pada laporan audit independen

(Greta dan Rutji, 2012).

Rentang waktu yang semakin panjang suatu audit report lag, maka akan

memberikan efek negatif. Waktu yang dibutuhkan untuk menyelesaian proses audit

akan mempengaruhi ketepatan waktu untuk mempublikasikan hasil laporan keuangan

yang telah diaudit. Terjadinya audit report lag pada suatu perusahaan merupakan hal

yang memalukan bagi perusahaan dan harus dihindari karena hal ini dapat berdampak

18

contohnya pada investor yang ingin melakukan investasi di perusahan tersebut. Akibat

lain yang akan terjadi ialah akan timbulnya ketidakpastian keputusan yang didasarkan

pada informasi yang dipublikasikan.

Banyak penelitian tentang audit report lag tetapi ditemukan banyak

ketidakkonsistenan hasil penelitian antara peneliti satu dengan peneliti lainnya. Selain

itu jenis faktor yang diteliti juga berbeda. Perbedaan karakteristik industri juga dapat

menyebabkan perbedaan rentang waktu penyelesaian proses audit. Jenis industri yang

diteliti kebanyakan industri manufakur dan masih jarang yang meneliti sektor properti

dan real estate.

Sektor properti dan real estate di Indonesia selalu mengalami perkembangan

dari tahun ke tahun. Kebutuhan masyarakat akan tempat tinggal dan keinginan untuk

memiliki properti khususnya rumah sebagai asset menjadi salah satu faktor kemajuan

sektor properti dan real estate di Indonesia. Pertumbuhan kelas menengah di Indonesia

juga telah membantu bangkitnya pasar properti dan real estate.

Pada tahun 2013 sektor properti dan real estate telah menyumbang pertumbuhan

ekonomi sebesar 28%. Pertumbuhan dari sektor properti di Indonesia tersebut ditinjau

pengeluaran konsumsi sektor bangunan (tribunnews.com). Pasar industri properti dan

real estate sempat mengalami penurunan pada tahun 2014 karena adanya isu politik

yang berasal dari pemilihan umum untuk memilih pemimpin negara. Di tahun

berikutnya banyak perusahaan sektor properti dan real estate yang berharap bahwa

pasar untuk sektor tersebut dapat bersemangat kembali dengan adanya pemimpin negara

yang baru..

Pada penelitian ini peneliti akan meneliti apa yang mempengaruhi terjadinya

audit report lag pada sektor properti dan real estate. Penelitian ini akan meneliti dengan

menggunakan variabel profitabilitas, solvabilitas, ukuran perusahaan dan ukuran kantor

akuntan publik terhadap audit report lag pada sektor properti dan real estate yang

terdaftar dalam Bursa Efek Indonesia (BEI) periode 2012-2014.

Teori Keagenan (Agency Theory)

Hubungan agensi sebagai kontrak antara satu atau lebih orang (principal) yang

memberikan pekerjaan kepada orang lain (agen) untuk menjalankan suatu jasa atas

19

agen (Jensen dan Meckeling, 1976). Teori Keagenan dapat digunakan untuk

menjelaskan hubungan antara pemilik atau pemegang saham (principal)dengan

manajemen (agen) selaku pengelola perusahaan dan menyusun laporan keuangan.Salah

satu elemen kunci dari teori agensi adalah bahwa principal dan agen memiliki

preferensi atau tujuan yang berbeda. Perbedaan kepentingan menyebabkan agen

menyalahgunakan kewajibannya dalam penyampaian informasi kepada principal

dengan cara memberikan atau menahan informasi yang diminta oleh principal. Untuk

menjembatani kepentingan antara principal dengan agen dalam hal laporan keuangan

perusahaan perlu adanya auditor. Auditor disini akan menghasilkan laporan keuangan

auditan yang berguna untuk pengambilan keputusan ekonomi, terutama pihak eksternal

perusahaan.

Audit Report Lag

Audit report lag merupakan rentang waktu untuk menyelesaikan pekerjaan audit

hingga tanggal diterbitkannya laporan audit. Audit report lag diukur berdasarkan

lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas audit

laporan keuangan tahunan perusahaan, sejak tanggal tutup buku perusahaan yatu per 31

Desember sampai tanggal yang tertera pada laporan auditor independen (Greta dan

Rutji, 2012). Adanya tenggang waktu audit report lag merupakan waktu yang

dibutuhkan auditor untuk mengaudit laporan keuangan perusahaan. Perusahaan

memerlukan ketepatan waktu auditor dalam menyelesaikan tugas auditnya, guna

mempublikasikan hasil laporan auditnya untuk menarik investor. Auditor bisa saja tidak

menyelesaikan tugasnya tepat waktu, sehingga auditor mengeluarkan laporan keuangan

yang telah diaudit terlalu lama dan mengakibatkan para pengguna laporan keuangan

ragu terhadap kualitas informasi yang telah dipublikasikan. Badan Pengawas Pasar

Modal dan Laporan Keuangan (BAPEPAM-LK) telah mengatur mengenai batas waktu

untuk penyerahan laporan keuangan tahunannya dan opini auditor. Berdasarkan

Keputusan Ketua BAPEPAM-LK Nomor: Kep-36/PM/2003 laporan keuangan tahunan

dan opini harus diserahkan paling lambat pada akhir bulan ketiga setelah tanggal

20 Profitabilitas

Profitabilitas merupakan gambaran perusahaan memperoleh laba secara efektif

dan efisien. Nilai profitabilitas yang tinggi mengindikasikan kinerja manajemen yang

baik karena hal tersebut mempengaruhi cepat atau lambatnya manajemen melaporkan

kinerjanya (Ni Nyoman dan I Ketut, 2014). Pihak manajemen merasa senang apabila

memperoleh tingkat profitabilitas yang tinggi dan akan bersemangat menyampaikan

hasil laporan keuangan mereka. Sedangkan, apabila perusahaan tidak memperoleh

target profit yang diharapkan maka perusahaan cenderung untuk menunda publikasi

laporan keuangan. Profitabiltas diharapakan berpengaruh terhadap kebiasaan pelaporan

perusahaan secara tepat waktu. Berdasarkan pernyataan Al-Ajmi (2008:3) dalam Ja’far

dkk (2012), profitabilitas yang rendah dapat berasosiasi dengan tekanan finansial, yang

membutuhkan peningkatan kinerja audit untuk memverifikasi nilai aset bersih dan

mengkonfirmasi bahwa perusahaan bersifat going concern. Sedangkan profitabilitas

yang tinggi dapat berarti bahwa perusahaan mungkin lebih mampu melakukan audit

yang lebih baik. Perusahaan yang mendapatkan laba yang tinggi sangat berharap agar

proses audit laporan keuangannya dapat selesai dengan cepat agar berita baik tersebut

segera disampaikan kepada investor, sedangkan perusahaan yang mengalami kerugian

mungkin akan meminta auditor untuk mengatur waktu proses audit laporan

keuangannya lebih lama daripada biasanya. Tingkat profitabilitas biasanya diukur

dengan menggunakan rasio profitabilitas. Rasio profitabilitas merupakan sekelompok

rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang

pada hasil operasi (Brigham dan Houston, 2010: 146).

Solvabilitas

Solvabilitas menggambarkan kemampuan perusahaan untuk memenuhi segala

kewajiban finansialnya pada saat perusahaan di likuidasi. Proporsi antara total hutang

dan aset yang dimiliki perusahaan dapat mengambarkan kondisi keuangan perusahaan.

Perusahaan yang memiliki proporsi hutang yang lebih besar terhadap total aktiva akan

memiliki kecenderungan kerugian yang semakin meningkat dan hal tersebut akan

meningkatkan kehati-hatian auditor dalam memeriksa laporan keuangan. Selain

21

melakukan kesalahan dan kecurangan. Hal ini menyebabkan auditor lebih berhati-hati

dalam memeriksa laporan keuangan sehingga akan membutuhkan waktu yang lebih

lama dalam menyelesaikan proses audit.

Ukuran Perusahaan

Ukuran perusahaan dapat digambarkan dari besar atau kecilnya usaha yang

dijalankan. Perusahaan yang berskala besar tentu telah memiliki sistem manajemen dan

pengendalian internal yang cukup baik. Hal itu dapat membantu auditor dalam

melakukan pengauditan laporan keuangan. Perusahaan besar ingin segera melaporkan

hasil laporan keuangannya secepat mungkin. Semakin besar nilai aktiva perusahaan

maka akan semakin pendek audit report lag dan sebaliknya. Nilai aktiva dapat

mencerminkan bagaimana ukuran perusahaan tersebut. Perusahaan besar cenderung

ingin menyelesaikan proses auditnya lebih cepat (Novice dan Budi, 2010), karena

perusahaan ingin menunjukkan bahwa perusahaannya memiliki nilai aktiva yang cukup

besar untuk menjalankan usaha. Tekanan dari pihak eksternal, seperti investor terhadap

kinerja keuangannya juga menjadi salah satu faktor perusahaan berskala besar ingin

segera menyelesaikan proses auditnya.

Ukuran KAP (Kantor Akuntan Publik)

KAP yang telah berskala besar memiliki sumber daya yang lebih banyak dan

baik. Mereka juga memiliki sistem yang lebih canggih dan akurat. KAP besar akan

memperoleh insentif yang lebih tinggi untuk menyelesaikan pekerjaan auditnya agar

lebih cepat dibandingkan KAP lainnya (Greta dan Rutji, 2012). KAP besar terdorong

untuk menyelesaikan pekerjaan auditnya lebih cepat karena memiliki motivasi untuk

menjaga reputasi dan namanya. Ukuran KAP biasanya dikelompokkan menjadi KAP

big four dan KAP non big four. KAP big four beranggotakan PWC (Price Waterhouse

Coopers) yang berafiliasi dengan KAP Tanudiredja, Wibisana & rekan, Deloitte

(Deloitte Tohce Tomats Limited) yang berafiliasi dengan KAP Osman Bing Satrio,

Ernst & Young (EY) berafiliasi dengan KAP Purwanto, Suherman & Surja, dan KPMG

yang berafiliasi dengan KAP Sidharta dan Widjaja

Hipotesa Penelitian

22

1. H1= Profitabiltas berpengaruh terhadap audit report lag

2. H2 = Solvabilitas berpengaruh terhadap audit report lag

3. H3 = Ukuran perusahaan berpengaruh terhadap audit report lag

4. H4 = Ukuran KAP bepengaruh terhadap audit report lag

METODOLOGI PENELITIAN

Penelitian ini adalah penelitian deduktif yaitu, metode berpikir yang menerapkan

hal-hal yang umum terlebih dahulu dan dihubungkan dengan bagian yang khusus. Pada

penelitian ini menghubungkan adanya fenomena audit report lag pada perusahaan

properti dan real estateyang terdaftar di BEI tahun 2012-2014. Penelitian ini

menggunakan pendekatan deduktif dikarenakan peneliti ingin melihat serta menjelaskan

faktor-faktor apa saja yang dapat mempengaruhi terjadinya audit report lag. Dalam

penelitian ini menggunakan jenis data dengan metode kuantitatif. Penelitian kuantitatif

merupakan metode untuk menguji teori-teori tertentu dengan cara meneliti hubungan

antar variabel (Noor, 2012: 38). Populasi dalam penelitian ini adalah perusahaan

properti dan real estate yang terdaftar di BEI tahun 2012-2014. Metode yang digunakan

untuk pengambilan sampel adalah purposive sampling dengan ketentuan bahwa

merupakan perusahaan sektor properti dan real estate yang terdaftar di BEI tahun

2012-2014. Sumber data yang digunakan dalam penelitian ini adalah data sekunder dimana

data dapat diperoleh dari media internet melalui situs www.idx.co.idberupa laporan keuangan tahunan perusahaan properti dan real estate yang telah diaudit. Berikut

rincian dari pengambilan sampel penelitian ini:

Tabel 1. Rincian Kriteria Sampel

Keterangan Perusahaan Periode Jumlah

Jumlah perusahaan yang tercatat di Bursa Efek

Indonesia (BEI) 58 3 174

Perusahaan yang tidak menyajikan laporan keuangannya secara berturut-turut tahun 2012-2014 di BEI

5 3 (15)

Jumlah data pengamatan selama tiga tahun 159

Jumlah sampel outlier (29)

Jumlah data selama tiga tahun setelah outlier 130

23 Definisi Operasional Variabel

Audit report lag: Audit report lag merupakan rentang waktu untuk menyelesaikan pekerjaan audit hingga tanggal diterbitkannya laporan audit.Audit report lag dalam

penelitian ini diukur berdasarkan lamanya waktu penyelesaian audit dari akhir tahun

fiskal perusahaan sampai tanggal laporan audit diterbitkan, yaitu 31 Desember sampai

tanggal yang tertera pada laporan audit independen.

Profitabilitas: Pada penelitian ini profitabilitas diukur dengan menggunakan rasio ROA (Return on total assets).ROA merupakan rasio yang membandingkan laba bersih setelah

pajak dengan total aset, baik aset lancar maupun aset tidak lancar yang dimiliki

perusahaan.

Solvabilitas: Solvabilitas dalam penelitian ini diukur menggunakan rasio total utang terhadap total aset (debt ratio). Total utang termasuk seluruh kewajiban lancar dan

utang jangka panjang (Brigham dan Houtson, 2010: 143). Total aset dapat diketahui

dari jumlah seluruh aset yang dimiliki, baik aset lancar maupun aset tidak lancar.

Ukuran perusahaan:Ukuran perusahaan dalam penelitian ini akan diukur dengan menggunakan natural log total aset akhir tahun. Total aset terdiri dari aset lancar

maupun aset tidak lancar.

Ukuran KAP:Ukuran KAP biasanya dikelompokkan menjadi KAP big four dan KAP non big four. KAP big four beranggotakan PWC (Price Waterhouse Coopers) yang

berafiliasi dengan KAP Tanudiredja, Wibisana & rekan, Deloitte (Deloitte Tohce

Tomats Limited) yang berafiliasi dengan KAP Osman Bing Satrio, Ernst & Young (EY)

berafiliasi dengan KAP Purwanto, Suherman & Surja, dan KPMG yang berafiliasi

24

diberikan nilai 1, sedangkan jika perusahaan diaudit oleh KAP non big four maka akan

diberikan nilai 0.

Analisis Statistik Deskriptif

Analisis statistik deskriptif bertujuan untuk memperoleh gambaran atau

deskripsi suatu data, sampel atau variabel. Analisis statistik deskriptif akan memberikan

gambaran variabel pada penelitian ini, yaitu variabel audit report lag, profitabilitas,

solvabilitas, ukuran perusahaan, opini audit, dan ukuran KAP.

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal (Ghozali, 2013: 160). Ada dua

cara untuk mendeteksi apakah data berdistribusi normal atau tidak yaitu dengan analisis

grafik dan uji statistik. Pada penelitian ini untuk uji normalitas digunakan uji statistik,

yaitu uji kolmogorov-smirnov (Uji K-S) dimana dilakukan dengan cara melihat nilai

probabilitas signifikansi atau asymp Sig (2-tailed). Kesimpulan dapat diambil dari

pengujian melalui SPSS, yaitu apabila nilai probabilitas signifikansi kurang dari nilai ∝

= 0,05 maka data tidak terdistribusi secara normal dan apabila nilai probabilitas

signifikansi lebih dari nilai ∝ = 0,05 maka data terdistribusi secara normal.

Analisis Regresi Berganda

Model analisis yang digunakan dalam penelitian ini adalah:

Keterangan:

ARL : Audit Report Lag

β1-β4 : Koefisien dari tiap variabel

ROA : Profitabilitas (Return on total assets)

DR : Solvabilitas (Debt ratio)

SIZE : Ukuran perusahaan

25

Berikut ini tahapan yang dilakukan untuk menguji analisis regresi berganda, yaitu:

Uji F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen

atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel terikat/dependen (Ghozali, 2013: 98).Jika tingkat signifikansi F lebih

kecil dari 0,05 maka keputusan yang diambil adalah Ho ditolak dimana model

persamaan regresi dikatakan baik.

Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen.Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen

amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel

dependen (Ghozali, 2013: 97).Nilai R2 mempunyai interval 0 sampai dengan 1.

Uji t

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen

secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2013: 98).

Tingkat signifikansi yang digunakan adalah 0,05 (5%). Pengambilan

keputusan/kesimpulan dalam uji t dapat dilihat dari nilai signifikansi, yaitu:H0 ditolak

apabila nilai signifikansi t < 0 dan gagal tolak H0apabila nilai signifikansi t ≥ 0.

ANALISIS HASIL PENELITIAN

Penelitian ini menggunakan variabel dependen berupa audit report lag dan

variabel independen berupa profitabilitas, solvabilitas, ukuran perusahaan dan ukuran

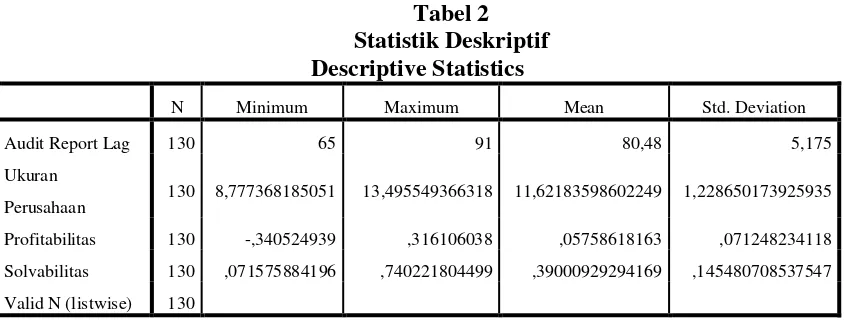

26 Tabel 2 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Audit Report Lag 130 65 91 80,48 5,175

Ukuran

Perusahaan 130 8,777368185051 13,495549366318 11,62183598602249 1,228650173925935

Profitabilitas 130 -,340524939 ,316106038 ,05758618163 ,071248234118

Solvabilitas 130 ,071575884196 ,740221804499 ,39000929294169 ,145480708537547

Valid N (listwise) 130

Sumber: Peneliti (2016)

Jumlah reponden (N) dalam penelitian ini adalah 130 perusahaan, nilai audit

report lag tercepat adalah 65 hari sedangkan audit report lag terlama adalah 91 hari.

Rata-rata audit report lag pada perusahaan properti dan real estate tahun 2012-2014

adalah 80,48 atau jika dibulatkan menjadi 80 hari. Nilai standar deviasi audit report lag

adalah 5,175 hari, nilai ini merupakan jarak waktu antara audit report lag yang satu

dengan yang lainnya.

Profitabilitas maksimum dihasilkan oleh PT Danayasa Arthatama Tbk dengan

nilai 0,316106038 pada tahun 2013 dan nilai profitabilitas minimum dihasilkan oleh PT

Bintang Mitra Semesta raya Tbk dengan nilai -0,340524939 pada tahun 2014. Rata-rata

profitabilitas yang didapatkan oleh perusahaan properti dan real estate tahun 2012-2014

adalah 0,05758618163. Nilai standar deviasi yang dihasilkan adalah 0,071248234118.

Solvabilitas maksimum dihasilkan oleh PT Gowa Makassar Tourism

Development Tbk pada dengan nilai 0,740221804499 pada tahun 2012. Nilai

solvabilitas minimum dihasilkan oleh PT Ristia Bintang Mahkota Sejati Tbk dengan

nilai 0,071575884196 pada tahun 2012. Rata-rata solvabilitas yang didapatkan oleh

perusahaan properti dan real estate tahun 2012-2014 adalah 0,39000929294169. Nilai

standar deviasi yang dihasilkan adalah 0,145480708537547.

Ukuran perusahaan tertinggi dihasilkan oleh PT Lippo Karawaci Tbk dengan nilai

13,495549366318 pada tahun 2013 dan nilai terendah dari ukuran perusahaan

dihasilkan oleh PT Lamicitra Nusantara Tbk dengan nilai 8,777368185051 pada tahun

27

tahun 2012-2014 adalah 11,62183598602249. Nilai standar deviasi yang dihasilkan

adalah 1,228650173925935.

Tabel 3

Statistik Deskriptif Ukuran KAP Ukuran KAP

Frequency Percent Valid Percent Cumulative Percent

Valid 0 96 73,8 73,8 73,8

1 34 26,2 26,2 100,0

Total 130 100,0 100,0

Sumber: Peneliti 2016

Ukuran KAP (Kantor Akuntan Publik) diukur dengan menggunakan dummy,

dimana perusahaaan yang diaudit oleh KAP big four diberi kode 1 dan perusahaan

yang diaudit oleh KAP non big four diberi kode 0. Berdasarkan tabel diatas, perusahaan

properti dan real estate pada tahun 2012-2014 yang menggunakan jasa KAP non big

four adalah 96 perusahaan dengan persentase 74 persen dan perusahaan yang

menggunakan jasa KAP big four sebanyak 34 perusahaan dengan persentase 26 persen.

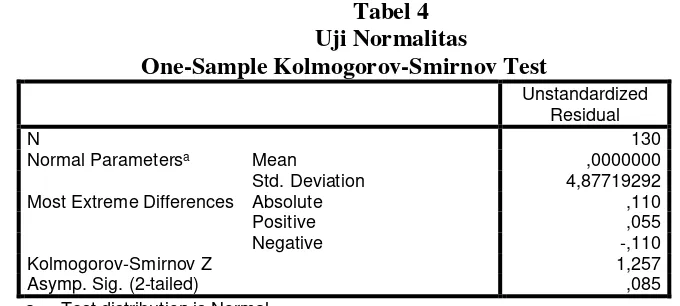

Uji Normalitas

Tabel 4 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 130

Normal Parametersa Mean ,0000000

Std. Deviation 4,87719292

Most Extreme Differences Absolute ,110

Positive ,055

Negative -,110

Kolmogorov-Smirnov Z 1,257

Asymp. Sig. (2-tailed) ,085

a. Test distribution is Normal.

Sumber: Peneliti 2016

Melalui hasil pengujian pada Tabel 4 ,besarnya nilai Kolmogorov-Smirnov

adalah 1,257 dan nilai siginifikansi sebesar 0,085 sehingga dapat disimpulkan bahwa

28

a. Predictors: (Constant), Ukuran KAP, Profitabilitas, Solvabilitas, Ukuran Perusahaan b. Dependent Variable: Audit Report Lag

Sumber: Peneliti 2016

Hasil uji F menunjukkan nilai F hitung pada tabel diatas sebesar 3,930 dengan nilai

siginifikansi 0,005. Hal ini berarti bahwa H0 ditolak, dimana model persamaan regresi

dapat dikatakan model yang baik jika nilai signifikansi < 0,05.

Koefisien Determinasi (R2)

Nilai adjusted R2 sebesar 0,083 berarti 8,3% variabel dari audit report lag dapat

dijabarkan oleh variabel profitabilitas, solvabilitas, ukuran perusahaan dan ukuran KAP.

Sedangkan sisanya dijelaskan oleh sebab-sebab lain.

Tabel 7

Hasil Uji Koefisien Determinasi Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,334a ,112 ,083 4,955

a. Predictors: (Constant), Ukuran KAP, Profitabilitas, Solvabilitas, Ukuran Perusahaan

Sumber: Peneliti 2016

a. Dependent Variable: Audit Report Lag

29

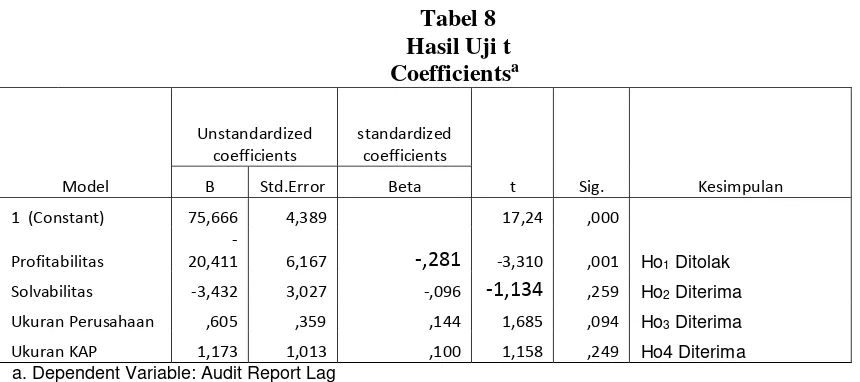

Dengan demikian diketahui bahwa hasil pengujian t ialah:

- Ho1 ditolak, maka profitabilitas berpengaruh terhadap audit report lag.

- Ho2 diterima yang artinya solvabilitas tidak mempengaruhi audit report lag.

- Ho3 diterima yang artinya ukuran perusahaan tidak mempengaruhi audit report

lag.

- Ho4 diterima yang artinya ukuran KAP tidak berpengaruh terhadap audit report

lag.

Pengaruh Variabel Profitabilitas Terhadap Audit Report Lag

Ho1 ditolak, maka profitabilitas berpengaruh terhadap audit report lag. Hal ini

dapat dilihat dari nilai signifikansi 0,001 yang kurang dari 0,05. Hasil penelitian ini

sesuai dengan penelitian yang dilakukan oleh Novice dan Budi (2010) yang menyatakan

adanya pengaruh profitabilitas terhadap audit report lag. Perusahaan yang memperoleh

tingkat profitabilitas yang buruk akan memperpanjang audit report lag. Perusahaan

cenderung menututupi peroleh profit yang telah diperoleh, karena jika memperoleh

profit negatif tidak banyak investor yang ingin dan percaya untuk berinvestasi di

perusahaan tersebut. Sedangkan, bagi perusahaan yang memperoleh tingkat

profitabilitas yang tinggi akan mempercepat proses audit dan memperpendek audit

report lag. Perusahaan dengan perolehan tingkat profitabilitas yang tinggi ingin segera

menyampaikan berita baik tersebut pada publik agar dapat menarik banyak investor dan

30

(2012), dan Christian dan Yulius (2014) yang menyatakan bahwa tidak ada perngaruh

profitabilitas terhadap audit report lag.

Pengaruh Variabel Solvabilitas Terhadap Audit Report Lag

Ho2 diterima yang artinya solvabilitas tidak mempengaruhi audit report lag. Hal

tersebut ditunjukkan dengan nilai signifikansi 0,259 yang lebih dari 0,05. Hasil

penelitian ini mendukung penelitian yang dilakukan oleh Christian dan Yulius (2014),

dan Ni Komang dan Ni luh (2014) yang menyatakan bahwa solvabilitas tidak

berpengaruh terhadap audit report lag. Berdasarkan hasil analisis deskriptif, sebanyak

66 perusahaan atau 51 persen memperoleh solvabilitas diatas rata-rata dimana ini

mengindikasikan sudah banyak perusahaan properti dan real estate pada tahun

2012-2014 yang mampu membiayai utang atau kewajibannya baik yang berjangka panjang

maupun pendek dengan total aset yang dimiliki. Perusahaan properti dan real estate

pada tahun 2012-2014 lebih memilih menggunakan pendanaan dari pihak internal. Hal

ini dapat meminimalisir ketidakmampuan perusahaan untuk membiayai utangnya. Hal

ini bertentangan dengan hasil penelitian yang dilakukan oleh Novice dan Budi (2010)

yang menyatakan bahwa solvabilitas berpengaruh terhadap audit report lag.

Pengaruh Variabel Ukuran Perusahaan Terhadap Audit Report Lag

Ho3 diterima yang artinya ukuran perusahaan tidak mempengaruhi audit report

lag. Hal tersebut ditunjukkan dengan nilai signifikansi 0,094 atau 9,4 persen yang lebih

dari 0,05. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Novice dan

Budi (2010), dan Greta (2012) yang menyatakan bahwa ukuran perusahaan tidak

berpengaruh terhadap audit report lag. Hal ini bertentangan dengan hasil penelitian

yang dilakukan oleh Christian dan Yulius (2014) yang menyatakan bahwa adanya

pengaruh ukuran perusahan terhadap audit report lag.

Ukuran perusahaan dibagi menjadi dua sesuai dengan peraturan yang

dikeluarkan oleh BAPEPAM. Perusahaan dikatakan besar apabila memiliki aset lebih

dari seratus milyar dan perusahaan dikatakan kecil apabila memiliki aset kurang dari

seratus milyar. Sebagian besar perusahaan yang telah go public tergolong sebagai

perusahaan berukuran besar karena memiliki aset lebih dari seratus milyar. Perusahaan

besar pada umumnya mendapatkan pengawasan dari pihak investor, pemerintah, dan

31

laporan keuangannya. Perusahaan berukuran besar atau kecil akan tetap menjalani

prosedur audit yang sama. Selain itu dengan adanya ketentuan dari BAPEPAM yang

mewajibkan setiap perusahaan yang terdaftar di Bursa Efek Indonesia untuk melaporkan

laporan keuangan tahunnya selambat-lambatnya 90 hari setelah tanggal neraca. Hal ini

menyebabkan ukuran perusahaan tidak berpengaruh terhadap audit report lag.

Pengaruh Variabel Ukuran KAP Terhadap Audit Report Lag

Tidak adanya pengaruh antara ukuran KAP dengan Audit Report Lag. Hal ini

ditunjukkan dari nilai signifikansi 0,249 yang lebih dari 0,05. Hasil penelitian ini sesuai

dengan penelitian yang dilakukan oleh Greta (2012), dan Ni Komang dan Ni Luh

(2014) yang menyatakan bahwa ukuran KAP (Kantor Akuntan Publik) tidak memiliki

pengaruh terhadap audit report lag. Namun, hal ini bertentangan dengan hasil penelitian

yang dilakukan oleh Meylisa dan Estralita (2010), dan Alvina (2013) yang menyatakan

bahwa adanya pengaruh ukuran KAP terhadap audit report lag. Pada KAP big four

memiliki staf audit yang kompeten dan jadwal audit yang lebih flaksibel sehingga

seharusnya rentang waktu audit report lag kecil. Tetapi dalam prakteknya hal ini tidak

menjamin. Auditor yang bekerja pada KAP non big four dapat menyelesaikan tugas

auditnya dengan sebaik mungkin dalam waktu yang singkat selama memiliki

kompetensi dan etos kerja yang baik.

SIMPULAN

1. Profitabilitas memiliki pengaruh terhadap audit report lag pada perusahaan

properti dan real estate pada tahun 2012-2014. Profitabilitas yang baik akan

membuat perusahaan ingin segera mempublikasikan laporan keuangannya.

2. Solvabilitas tidak berpengaruh terhadap audit report lag. Hal ini berarti sudah

banyak perusahaan properti dan real estate pada tahun 2012-2014 yang mampu

membiayai utang atau kewajibannya baik yang berjangka panjang maupun

pendek dengan total aset yang dimiliki.

3. Ukuran perusahaan tidak mempengaruhi terhadap audit report lag. Besar

kecilnya ukuran perusahaan tidak mempengaruhi rentang waktu audit report

32

4. Ukuran KAP tidak mempengaruhi audit report lag. KAP yang mengaudit

perusahaan, baik itu big 4 maupun non big 4 tidak mempengaruhi jangka waktu

penyampaian laporan keuangan oleh perusahaan.

SARAN

1. Sebaiknya perusahaan memberikan keleluasaan kepada auditor berupa tidak

membatasi ruang lingkup kerja auditor dan memberikan data-data yang

diperlukan dengan segera. Selain itu juga perusahaan seharusnya memiliki

sistem informasi akuntansi yang handal sehingga dapat memproses

transaksi-transaksi keuangan dengan cepat dan menghasilkan laporan keuangan yang

cepat pula.

2. Sebaiknya auditor dapat merencanakan pekerjaan lapangannya dengan sebaik

mungkin, agar pekerjaan audit dapat dikerjakan dengan lebih efektif dan efisien

sehingga audit report lag kecil.

3. Sebaiknya investor perlu menyadari tentang ada kemungkinan keterlambatan

dalam publikasi laporan keuangan khususnya di perusahaan sektor properti dan

real estate.

KETERBATASAN PENELITIAN

1. Penelitian ini didasarkan pada data sekunder dimana ada beberapa perusahaan

yang dikeluarkan dari sampel karena ketidak lengkapan data perusahaan

tersebut.

2. Hanya menggunakan kurun waktu tiga tahun , yaitu 2012-2014.

3. Nilai adjusted R2 yang rendah menunjukkan bahwa adanya keterbatasan variabel

independen yang digunakan dalam penelitian. Jadi, ada faktor-faktor lain di luar

penelitian yang mempengaruhi audit report lag.

DAFTAR PUSTAKA

Arifa, A. N. (2013). Pengembangan Model Audit Delay dengan Audit Report Lag dan Total Lag. Accounting Analysis Journal, 2(2).

33

Brigham, Eugene F., & Houston, Joel F. 2010. Dasar-Dasar Manajemen Keuangan, Edisi 11, Buku 1. Jakarta: Salemba Empat.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21. Semarang: Badan Penerbit Universitas Diponegoro.

Iskandar,Meylisa Januar dan Estralita Trisnawati.2010.Faktor-Faktor yang Mempengaruhi Audit Report Lag Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia.Jurnal Bisnis dan Akuntansi. Vol 12, No 3. Hal 175-186

Ja’far Aziz, H. A. R. I. Z. A. (2013). Faktor-Faktor Yang Berpengaruh Terhadap Audit Report Lag (Studi Empiris Pada Emiten Industri Keuangan Di BEI).

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics, 3(4), 305-360.

Juanita, G., & Satwiko, R. (2012). Pengaruh Ukuran Kantor Akuntan Publik, Kepemilikan, Laba Rugi, Profitabilitas dan Solvabilitas terhadap Audit Report Lag. Jurnal Bisnis dan Akuntansi, 14(1), 31-40.

Noor, Juliansyah. 2012. Metodologi Penelitian. Jakarta: Kencana.

Lianto, N., & Kusuma, B. H. (2010). Faktor-faktor yang Berpengaruh Terhadap Audit Report Lag. Jurnal Bisnis dan Akuntansi, 12(2), 97-106.

Sumartini, N. K. A., & Widhiyani, N. L. S. (2014). Pengaruh Opini Audit, Solvabilitas, Ukuran Kap Dan Laba/Rugi Terhadap Audit Report Lag. E-Jurnal Akuntansi Universitas Udayana, 9(2), 392-409.