54

PENGARUH TINGKAT PENDAPATAN, RELIGIUSITAS, AKUNTABILITAS DAN

KUALITAS PELAYANAN TERHADAP MINAT MUZAKKI MEMBAYAR ZAKAT

DI BAITUL MAL KOTA BANDA ACEH

Salmawati*1, Meutia Fitri*2

1,2Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala e-mail: 1Salmaw308@gmail.com *1, meutia.fitri@unsyiah.ac.id*2

Abstrack

This study attempts to examie the imfluance factors that the determine the muzakki intention to pay zakat in zakat institution. The factors are income, religiosity, accountability and service quality of muzakki intention to pay zakat in Baitul Mal, Banda Aceh. This research type used in this study is Quantitave, that use primary data. The collecting data through quisionaire directly to research object. Each variable is the point to arrange the question items are measured by likert scale. The Sample of this research is 99 muzakki that pay zakat. Data processing was done by using multiple regression analysis and are processed by IBM Statistical Package for Sosial Science (SPSS) 21th version. The result of the research indicated that 44,8% The dependent variable for which is Intention on paying zakat can be explained by four of independent variables. Simultaneously shows that variables are income, religiusity, accountability and quality service are influance on muzakki intention to pay zakat in baitul mal, Banda Aceh.

Keywords: income, religiosity, accountability, intention

1. Pendahuluan

Permasalahan ekonomi merupakan salah satu permasalahan yang sering muncul di negara-negara berkembang seperti yang dihadapi oleh negara indonesia. Beberapa bentuk masalahan ekonomi yang terjadi dapat menimbulkan efek negatif bagi kkeberlangsungan hidup masyarakat ialah, meningkatnya kesengsaraan karena adanya kemiskinan serta pengangguran yang dapat mengakibatkan tindakan-tindakan kriminal. Oleh karena itu, suatu kebijakan harus dibuat untuk mengatasi setiap masalah dalam hal ini yaitu menanggulangi masalah kemiskinan.

Namun demikian, untuk menyelesaikan permasalahan kemiskinan ini tidak dapat dituntaskan dengan hanya membalikkan telapak tangan saja, karena Allah menjadikan kemiskinan ini menguji seberapa besar rasa kasih sayang dan kepedulian antar sesama manusia yang telah mempunyai kekayaan yang berkecupan dan lebih untuk dapat saling memberi dengan orang yang berkekurangan. Dalam hal ini ajaran Islam, hubungan saling tolong menolong sangat dianjurkan di dalam lingkungan sosial. Oleh karena itu, hendaknya zakat harus dibayar oleh semua masyarakat apabila harta yang telah diperoleh telah

mencapai nisabnya, sehingga nilai-nilai agama dan sosial dapat tercerminkan dengan baik.

Beberapa manfaat zakat dalam Islam yaitu terdapat dimensi kemaslahatan serta sumber daya ekonomi dalam masyarakat dapat terkelola dengan potensi yang sangat baik. Hal ini dapat diciptakan melalui peningkatan kesejahteraan masyarakat, yang bisa dilakukan melalui berbagai pengelolaan serta penyaluran zakat yang selektif kepada setiap orang yang berhak menerimanya. Maka dari itu, zakat dikumpulkan seta terdapat lembaga yang mengelola zakat tersebut, Agar maksud dan tujuan zakat untuk meningkatan kesejahteraan masyarakat dapat terlaksana. Menurut Qardhawi (2007:545) masalah yang berhubungan dengan zakat bukanlah suatu tugas yang hanya seseorang dapat menyelesaikannya, tetapi hal ini juga merupakan tugas suatu negara, sehingga zakat harus mempunyai pengurus yang dapt mengurus zakat dengan baik dan benar yang diangkat oleh negara.

55 potensi zakat yang ada diharapkan mampu terealisas, sehingga pemerintah membentuk Undang-Undang Nomor 23 tahun 2011 tentang pengelolaan zakat.

Ketetapan mengenai tentang pengurusan zakat telah diatur dan mampu menjadikan pelindung yang lebih kuat dalam hal pengurusan zakat di Indonesia, khususnya Provinsi Aceh yang merupakan Serambi Mekah. Berdasarkan hasil riset dari Pengembangan serta Pengabdian Masyarakat (LP2M) UIN Ar-Raniry, Banda Aceh dan Baitul Mal Aceh pada tahun 2014 mengungkapkan potensi zakat se-Aceh mencapai hampir Rp 1,4 triliun, sedangkan realisasi yang tercapai hanya sekitar Rp 350 miliar. Namun, tim peneliti dari kedua lembaga ini mengadakan focus group discussion (FGD) yang diikuti semua perwakilan lembaga terkait dari 23 kabupaten/kota di Aceh dengan mengambil enam sampel salah satunya yaitu Kota Banda Aceh yang memiliki potensi zakat sebesar Rp 63.223.377.450 pertahunnya, namun saat ini potensi tersebut belum dapat dicapai sepenuhnya.

Potensi zakat yang ada tidak akan dapat terwujud apabila masyarakat belum mempunyai kesadaran untuk membayar zakat. Walaupun hasil penelitian LP2M UIN Ar-Raniry bekerja sama dengan Baitul Mal Aceh menyatakan bahwa Banda Aceh merupakan kota yang memiliki potensi penerimaan zakat terbesar setelah Baitul Mal Aceh. Akan tetapi dilihat dari realisasinya sangat jauh berbeda dengan potensi yang ada. Nurhayati et al., (2011), dalam penelitiannya masalah yang sekarang sering dihadapi adalah tingkat sumber penerimaan zakat saat ini bertolak belakang dengan kondisi penerimaan zakat yang sesungguhnya oleh suatu lembaga.

Pengumpulan zakat yang dilaksanakan oleh lemabga dianggap belum optimal apabila dilihat dari potensi zakat yang ada. Hal ini disebabkan karena muzakki masih kurangnya kesadaran dan keinginan untuk membayar zakat. Beberapa hal yang menyebabkannya yaitu, antara lain harta dianggap sebagai jerih payah sendiri untuk mendapatkannya, sehingga tidak perlu untuk megeluarkan zakat. Padahal setiap orang yang memperoleh harta masih terdapat sebagian hak orang lain didalamnya. Oleh karena itu, setiap pendapatan yang diperoleh oleh muzakki wajib mengeluarkan zakatnya apabila telah mencapai nisab. Menurut Bakar dan Nur Barizah (2008) tingkat pendapatan yang diperoleh sangat utama bagi muzakki dalam mengeluarkan zakatnya.

Kesadaran dalam menunaikan kewajiban tidak selaras dengan tingkat pemahaman yang memadai tentang kewajiban seseorang muslim tentang zakat. Hal ini sangat penting agar Pemahaman serta pengetahuan seseorang menyangkut tentang kaidah-kaidah dalam ajaran islam dapat dilaksanakan. Seperti halnya menyangkut kewajiban zakat, yang berdampak pada keinginan seseorang untuk mengeluarkan zakat kepada penerima zakat. Menurut Bakar dan Nur Barizah (2008) Faktor pengetahuan tentang islam ini berhubungan dengan kewajiban seseorang dalam melaksanakan hukum-hukumn syariat seperti halnya menunaikan zakat atas penghasilan.

Disisi lain permasalahan yang sering mucul dalam menyalurkan zakat yaitu ketidakpercayaan masyarakat terhadap lembaga pengelola zakat. Ketidakpercayaan ini muncul karena masyarakat menganggap lembaga tidak amanah dan tidak bertanggungjawab dalam menerima, mengelola serta mendistribusikan zakat. Oleh karena itu, persepsi yang baik dari masyarakat terhadap akuntabilitas lembaga sangat diperlukan agar meningkatkan kepercayaan terhadap lembaga, maka lembaga harus menyediakan pertanggungjawaban atas setiap aktivitas dan usaha suatu lembaga yang dilaporkan dalam bentuk pelaporan keuangan agar tercapai tujuan organisasi dalam periode tertentu.

Faktor lainnya yang menyebabkan masyarakat enggan untuk membayar zakat dikarenakan berbagai bentuk pelayanan yang diberikan oleh lembaga kurang memenuhi kebutuhan pelanggan serta tidak adanya umpan balik yang didapatkan oleh muzakki. Menurut Mufraini (2006:197 ) para amil zakat harus memiliki etika keislaman dalam setiap tindakan, kepada wajib zakat harus ramah dan santu.serta turut mendoakan mereka begitu juga terhadap para mustahiq, memberikan penjelasan mengenai permasalahan zakat dalam masyarakat islam, sehingga mereka menyalurkan zakat sesegera mungkin.

2. Kajian Teoritis dan Pengembangan Hipotesis Zakat

56 menunaikan zakat maka wajib zakat (PSAK 101 paragraf 71).

Minat Muzakki Membayar Zakat

Minat ialah salah satu komponen yang mempunyai peran penting untuk menerima atau menolak melakukan perilaku tertentu (Muhammad dan Hanifa, 2014). Kondisi seseorang sangat mempengaruhi dan dapat mengubah minat seseorang, sehingga dapat dikatakan minat mempunyai sifat yang tidak menentu. Secara ringkas minat dapat diartikan sebagai kecenderungan dalam memberikan suatu perhatian serta bertindak terhadap setiap aktivitas dan objek yang disertai dengan perasaan senang (Shaleh, 2004:262).

Setiap pengelolaan zakat yng dilakukan oleh lemabga, harus berupaya meningkatkan serta memaksimalkan zakat yang diterima. Disisi lain lembaga zakat juga harus dapat mengupayakan adanya minat (keinginan) membayar zakat oleh muzakki. Selain itu minimnya keterlibatan muzakki sebagai stakeholder merupakan suatui faktor penghambat kurangnya keinginan muzakki untuk membayar zakatnya pada lembaga zakat. Oleh karenanya, baitul mal harus dapat meyakinkan muzakki atas dana zakat yang dikelolanya sehingga muzakki dengan berkesinambungan membayar zakatnya pada baitul mal. Menurut Muhammad (2015) moral sangat mempengaruhi minat untuk membayar zakat.

Menurut Crow and Crow (1984) dalam Shaleh (2004:264) menyatakan terdapat tiga dimensi yang t mempengaruhi timbulnya minat, yaitu:

a. Dorongan individu. b. Motif sosial c. Faktor emosional Tingkat Pendapatan

Sumarwan (2004:204) mengemukakan bahwa pendapatan ialah suatu kompensasi yang diperoleh atau didapatkan melalui berbagai aktivitas pekerjaan yang sesuai syariah oleh seorang dalam memenuhi kebutuhan hidup. Akan tetapi setiap kekayaan yang didapatkan harus diketahui asal usul sumbernya dan bersifat tetap. Ajaran Islam telah mewajibkan setiap harta kekayaan yang telah didapatkan wajib untuk dizakatkan. Beberapa contohnya kewajiban zakat antara lain yaitu pendapatan hasil pertanian, hasil barang tambang, serta pendapatan dari hasil pekerjaan

lainnya, seperti gaji/upah, honorarium dan hasil-hasil lain yang didapatkan dari berbagai pekerjaan yang halal dan dari hasil perdagangan. Menurut Karim (2015:161) Upaya dalam memaksimalkan setiap keuntungan atau profit berarti pula meningkatkan producer surplus, serta upaya untuk meningkatkan pembayaran zakat. Jadi dengan adanya pengenaan zakat perniagaan perilaku memaksimalkan profit berjalan sejalan dengan perilaku memaksimal zakat. Menurut penelitian yang dilakukan oleh Satrio (2015) menyatakan bahwa variabel pendapatan/penghasilan dapat berpengaruh secara signifikan terhadap keinginan masyarakat untuk menunaikan zakat di lembaga zakat.

H1: Tingkat Pendapatan, Religiusitas, Akuntabilitas dan Kualitas Pelayanan Secara Bersama-Sama Berpengaruh terhadap Minat Muzakki Membayar Zakat

Religiusitas

Religiusitas berarti arahan atau pedoman seseorang untuk melaksanakan setiap aktivitas yang pada akhirnya untuk memaksimalkan kewajiban dalam melakukan pembayaran zakat (Kamil, Zainol, dan al jaffri, 2012). Berdasarkan perspektif islam, religiusitas merupakan segala aktivitas yang berhubungan sosial, politik serta ekonomi dan berbagai aktivitas lainnya dalam rangka berserah diri kepada Allah (Ancok dan Suroso, 2007:2).

Agama Islam telah menyatakan dengan tegas, bahwa setiap muslim wajib menunaikan zakatnya, apabila hartanya telah memenuhi kriteria dan syarat tertentu, karena zakat merupakan salah satu rukun dan fardhu dalam kita melaksanakan ibadah kepada Allah SWT. Menurut penelitian Satrio (2015) menyatakan bahwa variabel/konstruk religiusitas mempunyai pengaruh terhadap minat masyarakat untuk mlaksanakan zakat di lembaga amil zakat.

Dimensi religius menurut Glock dan Stark (1993) dalam Ancok dan Suroso (2001:77) terdapat lima dimensi yaitu:

57 b. Praktik, bentuk kepatuhan manusia yaitu tunduk

dan patuh serta melakukan setiap perbuatan yang diperintahkan dan meninggalkkan semua larangan dalam beragama.

c. Penghayatan, setiap aktivitas agama yang telah dikerjakan maka hendaknya sebagai manusia merasakan dan menghayati setiap perbuatan yang telah dikerjakan dan selalu menyertakan Allah dalam segala urusan, agar kehidupan tentram damai dan sejahtera. Rasa syukur tehadap nikmat yang telah diberikan Allah SWT dalam menjalani kehidupan

d. Pengetahuan, setiap manusia yang menajalankan perintah agama harus didahului dengan pengetahuan yang memadai agar iabadah yang dilakukan menjadi sempurna dengan ilmu pengetahuan.

e. Konsekuensi, adanya sebab akibat yang akan diterima seseoarang dari setiap perbuatan yang telah dilakukan.

H3: Religiusitas Berpengaruh terhadap Minat Muzakki Membayar Zakat.

Akuntabilitas

Menurut Triwuyono dalam Kholmi (2012) mengemukakan konsep akuntabilitas merupakan turunan dari trilogi yang berarti bahwa Allah ialah tujuan utama dalam melaksanakan pertanggungjawaban yang merupakan prinsipal tertinggi sebagai pemberi amanah, kemudian manusia dan alam. Trilogi ini menjelaskan bahwa setiap manusia mempunyai pertanggungjawaban terhadap manusia yang lain sebesar pertanggungjawabannya terhadap alam atau lingkungan. Akuntabilitas juga berhubungan erat dengan kewajiban yang telah diterima dan hak sesuai dengan amanah yang telah diberikan.

Dalam pelaksanaan akuntabilitas manajemen dituntut memberikan informasi kepada publik. Informasi yang dibutuhkan yaitu berhubungan dengan akuntansi karena didalamnya terdapat laporan keuangan yang menjadi acuan dalam pelaksanaan. Hal ini sangat penting, karena setiap keputusan yang diambil dapat dipertimbangakan melalui informasi keuangan. Informasi akuntansi merupakan suatu perangkat untk menyelenggaran pertanggungjawaban atau akuntabilitas yang lebih tepat. Akan tetapi hal ini

bukanlah hal akhir yang akan diorientasikan (Ahmad, 2002:159). Penelitiana yang dilakukan oleh Safrizal (2015) tingkat kepercayaan muzakki memediasi secara parsial pengaruh akuntabilitas terhadap keinginan membayar zakat pada baitul mal. Wijaya (2011) akuntabilitas berpengaruh terhadap kepuasan muzakki, dimana dalam penelitiannya dikatakan bahwa akuntabilitas tinggi pada pengelola keuangan dapat meningkatkan kepuasan muzakki yang juga meningkatkan kepercayaan muzakki terhadap lembaga pengelola zakat sehingga dapat membentuk suatu minat untuk menunaikan zakat pada lembaga zakat H4: Akuntanbilitas Berpengaruh terhadap Minat

Muzakki Membayar Zakat

Kualitas Pelayanan

Menurut Tjiptono (2014:268) kualitas pelayanan atau jasa merupakan suatu cara yang digunakan untuk memenuhi kebutuhan serta keinginan konsumen dan harapan konsumen dapat dipenuhi dengan ketepatan penyampaiannya. Beberapa jenis dari harapan pelanggan yaitu: will expectation yang merupakan kemampuan staff yang diberikan serta yang akan diestimasikan pelanggan yang akan diterimanya. Hal ini dapat diwujudkan berdasarkan informasi yang telah diperoleh. Jenis ini dapat diartikan bahwa pelanggan mengharapkan ketika melakukan penilaiaan maka keadaan telah diterima olehnya, dengan demikian dapat dijelaskankan bahwa pelanggan menginginkan tuntutannya lebih besar dari pada keadaan yang telah diestimasikan. Ideal expectation ialah pelanggan menginginkan kinerja optimum yang akan diterima. Berdasarkan Penelitian oleh Saad dan Jaffri (2010) menyatakan bahwa efisiensi dari kualitas pelayanan dalam mengelola zakat mempengaruhi minat untuk membayar zakat.

Menurut Tjiptono (2014:282) kualitas pelayanan dapat diukur dari lima dimensi yaitu:

a. Keandalan, yaitu keterampilan dalam memberikan setiap layanan yang dilaksanakan dengan cepat, akurat, tepat dan memuaskan.

b. Daya tanggap, merupakan bentuk kinerja yang diberikan oleh pihak staff dalam memberikan bantuan dengan tanggap kepada pelanggan

58 melayani pelanggan serta memberikan kemudahan dalam setiap pelayanan.

d. Jaminan, hal ini berhubungan dengan keahlian, sopan santun, kompetensi serta harus membangun rasa kepercayaan pelanggan terhadap pelayanan yang diberikan.

e. Empati, membangun rasa tanggungjawab serta perhatian, tolong menolong yang diberikan kepada pelanggan demi memenuhi kebutuhan pelanggan. H5: Kualitas Pelayanan Berpengaruh terhadap Minat

Muzakki Membayar Zakat.

3. Metode Penelitian Desain Penelitian

Sasaran dalam penelitian yaitu pengujian hipotesis dengan melihat variabel dependen yang dipengaruhi oleh variable independen (Sekaran dan Bougie, 2013:96).). Adapun variabelnya adalah tingkat pendapatan, religiusitas, akuntabilitas, dan kualitas pelayanan terhadapa minat muzakki membayar zakat. Penelitian ini dilakukan melalui studi kausalitas, yaitu studi yang dilaksanakan agar dapat menemukan beberapa penyebab yang ditimbulkan dari suatu permasalahan (Sekaran & Bougie, 2013:98). Pada penelitian ini tingkat intervensi yang digunakan adalah minimal, sedangkan situasi dalam penelitian ini yaitu tidak dimanipulasi dan tidak diatur dengan sasaran untuk mengetahui serta mnguji faktor yang dapat mempengaruh minat muzakki dalam menunaikan zakat di Baitul Mal Kota Banda Aceh. Komponen unit analisis dalam penelitian adalah tingkat individu yaitu setiap orang yang menunaikan zakatnya di Baitul Mal Kota Banda Aceh. Waktu pengumpulan data dalam penelitian ini adalah cross sectional studies, yaitu mengumpulkan data dalam waktu hanya sekali dikumpulkan, selama harian,seminggu, atau sebulanan, hal ini dilakukan untuk mendapatkan jawaban mengenai penelitian (Sekaran dan Bougie, 2013:106)

Populasi dan Sampel Penelitian

Populasi pada penelitian ini adalah semua muzakki yang melaksanakan zakatnya di Baitul Mal Kota Banda Aceh. Maka, banyaknya populasi yang digunakan penelitian ini yaitu sebanyak 353 pembayar zakat. teknik pengambilan sampel berupa convenience sampling karena sifatnya pengambilan sampel yang

mudah dan tidak menyulitkan peneliti dengan kriteria muzakki yang telah menunaikan zakat di Baitul Mal Kota Banda. berdasarkan rumus Slovin berikut ini:

𝑛 =1 + 𝑛(𝑒)𝑁 Keterangan :

n = Jumlah sampel N = Jumlah populasi 1 = Konstanta

𝑒 = Margin of error (kesalahan maksimum yang bisa ditolerir sebesar 10%)

𝑛 =1 + 353(0.1)353

𝑛 =4,53353

𝑛 = 78

Dari hasil perhiungan rumus yang telah dilakukan bahwa jumlah sampel berdasarkan populasi sebanyak 78 muzakki

Sumber dan Teknik Pengumpulan Data

Sumber data mengunakan data primer, hal ini dilakukan dengan menyebarkan kuisioner, sehingga peneliti mendapatkan informasi yang dibutuhkan untuk kepentingan penelitian. Setiap informasi yang telah didapatkan dari responden serta memberikan batasan pada jawaban alternatif yang telah disediakan. Penelitian ini dilakukan dengan menggunakan skala likert

Operasionalisasi Variabel

1. Pendapatan ialah setiap adanya penambahan dalam harta kekayaan yang diperoleh seseorang dari berbagai sumber yang baik serta tetap yang menjadi sifat dari pendaptan tersebut. Hal ini dapat dilihat dari pendapatan yang terdiri dari tanah yang disebut dengan material dan non material seperti pekerjaan paruh waktu yang imabalannya berupa upah. Disisi lain setiap balas jasa yang diterima oleh pemilik faktor produksi yang telah dikorbankan untuk kegiatan produksi (Sumarwan 2004:204).

59 ekonomi serta aktivitas lainnyayang bertujuan untuk mengharap keridhaan Allah (Ancok dan Suroso, 2007:72).

3. Akuntabilitas adalah segala upaya atau aktivitas yang dilakukan untuk Allah, melalui pengungkapan dan pertanggungjawaban yang sesuai dengan syariah. Ada dua bentuk Pertanggungjawaban yang disertai pengungkapannya yaitu pertama dilakukan untuk Allah. Kedua bentuk pertanggungjawaban yang diberikan untuk sesama manusia, dimana akuntan berperan penting dalam proses pengungkapan laporan keuangan sebagai bentuk akuntabilitasnya.(Tapanjeh, 2009:257)

4. Menurut Tjiptono (20014:268) kualitas pelayanan atau jasa merupakan setiap cara yang dilakukan untuk berusaha memaksimalkan kepentingan setiap pelanggan dengan cara menyampaikan setiap informasi dengan tepat sehingga dapat menyeimbangakn harapan pelanggan.

Metode Analisis dan Pengujian Hipotesis Metode Analisis

Untuk menganalisis data pada penelitian ini yaitu dengan menggunakan metode analisis regresi linear berganda yang menjadi teknik statistik untuk dapat menguji sebab akibat yang dapat ditimbulkan dari suatu kondisi. Oleh karena itu dapat dibentuk suatu rumus matematis dari analisis regresi linear berganda untuk menilai serta menganalisis pengaruh variabel X1, X2, X3 dan X4 terhadap Y dapat diformulasikan sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4+ ε Keterangan:

Y = minat muzakki membayar zakat a = Konstanta

b1b2 b3 b4 = Koefesien regresi X1 = Tingkat pendapatan X2 = Religius

X3 = Akuntabilitas X4 = Kualitas pelayanan ε = error term

4. Hasil dan Pembahasan Karakteristik Responden

Beberapa bentuk karakter responden yang digunakan sebagai acuan untuk memperoleh data yang berhubungan serta sesuai dengan para responden yang berada di Baitul Mal Kota Banda Aceh dan telah menunaikan zakatnya. Data spesifik yang diperoleh dari responden yaitu meliputi usia, jenis kelamin, jenjang pendidikan, pekerjaan dan penghasilan. karakteristik responden berdasarkan jenis kelamin, laki-laki lebih banyak dibandingkan perempuan yaitu 40 orang, sedangkan perempuan berjumlah 38 orang. Usia responden didominasi oleh kisaran umur 36 s/d 50 tahun yang berjumlah 27 orang, sedangkan yang berumur 31 s/d 35 tahun berjumlah 22 orang, umur 26 s/d 30 tahun berjumlah 13 orang , untuk umur diatas 50 tahun yaitu berjumlah 11 orang, dan usia 20 s/d 25 tahun hanya berjumlah 5 orang. Berdasarkan jenjang pendidikan jumlah terbanyak merupakan lulusan sarjana (S1) sebanyak 52 orang, SMA/Sederajat berjumlah 4 orang, D3 berjumlah 9 orang, Master/Pascasarjana (S2) berjumlah 13 orang.

Karakteristik responden juga terlihat dari jenis pekerjaan dimana pegawai negeri sipil paling mendominasi yaitu sebanyak 30 orang, wiraswasta berjumlah 26 orang dan pegawai swasta berjumlah 22 orang. Rata-rata pendapatan responden yang berkisar antara Rp 1.500.000 - Rp 5.000.000 sebanyak 46 muzakki, sedangkan pendapatan Rp 5.000.000 - Rp 10.000.000 sebanyak 30 orang dan pendapatan diatas Rp 10.000.000 hanya 2 orang.

Hasil Pengujian Asumsi Klasik Uji Normalitas

60 Tabel 4.1

Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 78

Normal Parametersa,b Mean ,0000000

Std. Deviation ,39785251 Most Extreme Differences Absolute Positive ,099 ,045

Negative -,099

Kolmogorov-Smirnov Z ,879

Asymp. Sig. (2-tailed) ,423

a. Test distribution is Normal. b. Calculated from data.

Dari keterangan tabel 4.1 menunjukkan bahwa nilai Kolmogorov-Smirnov Z yaitu sebesar 0,423, dengan demikian nilai ini dapat dijadikan acuan bahwa data telah terdistribusi secara normal.

Uji Multikolinearitas

Mengetahui suatu keaadaan yang menunjukkan apakah terdapat hubungan yang kuat antar variabel bebas. Apabila variabel bebas tersebut mempunyai pengaruh yang kuat antar sesama maka dapat disimpulkan bahwa variabel tersebut tidak stabi atau handal. Oleh karena itu pengujian multikolinearitas sangat berperan penting agar tidak terjadi multikolinearitas, hal ini dapat dilihat dari nilai tolerance VIF.

Tabel 4.2

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF (Constant)

Tingkat Pendapatan ,884 1,131

Religius ,951 1,052

Akuntabilitas ,699 1,431 Kualitas Pelayanan ,700 1,28

Dari keterangan yang terdapat pada tabel 4.2 mendeskripsikan nilai tolerance pada setiap variabel bebas bernilai sebesar 0,10. Nilai VIF (Variance Inflation Factor) variabel bebas berada dibawah 10,

sehingga dapat ditetapkan bahwa tidak terjadi gejala multikolinearitas antar variabel tersebut.

Uji Heterokedasitas

Untuk melihat apakah varians residual yang didapatkan terjadi ketidaksamaan dalam suatu pengamatan ke pengamatan yang lainnya. Apabila variansi yang didapatkan bersifat tetap maka hal ini menggambarkan bentuk homoskesdatisitas. Hal ini dapat dideskripsikan bahwa bentuk model regresi yang baik dapat dilihat dari bentuk varian yang homoskesdatisitas atau tidak terjadi heteroskesdatisitas (Ghozali, 2011:105). Proses pengujian heteroskedastisitas dapat dilihat dalam bentuk grafik plot berdasarkan nilai prediksi variabel terikat yaitu ZPRED dengan nilai residualnya yaitu SRESID.

Gambar 4.1 Hasil Uji Heterokedasitas

Berdasarkan analisis pada gambar 4.1 dapat diartikan bahwa titik-titik tersebar secara merata dan acak baik ke arah atas maupun mengikuti sumbu Y serta tidak menggambarkan suatu struktur tertentu, sehingga variabel bebas tidak mengalami heteroskedastisitas.

Model Persamaan Regresi Linear Berganda

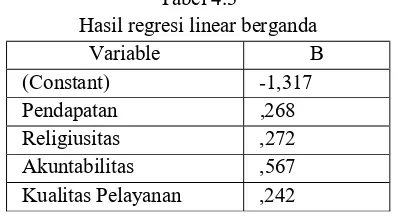

61 Tabel 4.3

Hasil regresi linear berganda

Variable B

(Constant) -1,317

Pendapatan ,268

Religiusitas ,272

Akuntabilitas ,567

Kualitas Pelayanan ,242

Berdasarkan hasil dari output di atas diperoleh persamaan regresi berganda berikut ini:

Y= -1,317+ 0,268 X1 + 0,272 X2 + 0,567 X3 + 0,242 X4 + e

1. Dari persamaan regresi di atas dapat diketahui nilai konstanta sebesar -1,317. Hasil nilai ini menyatakan bahwa apabila faktor-faktor seperti tingkat pendapatan, religiusitas, akuntabilitas, dan kualitas pelayanan menurun, maka besar minat membayar zakat di Baitul Mal Kota Banda Aceh bernilai sebesar -1,317.

2. Koefisien regresi untuk variabel tingkat pendapatan adalah sebesar 0,268. Artinya setiap ada peningkatan sebesar satu variabel tingkat pendapatan secara relatif akan meningkatkan minat menunaikan zakat pada Baitul Mal Kota Banda Aceh sebesar 26,8%. Oleh karena itu semakin bertambah pendapatan seseorang maka akan meningkatkan minat muzakki untuk membayar zakat di Baitul Mal Kota Banda Aceh. 3. Koefisien regresi untuk variabel religiusitas

sebesar 0,272 yang berarti bahwa setiap

peningkatan satu satuan pada variabel religiusitas maka akan meningkatkan minat muzakki membayar zakat pada Baitul Mal Kota Banda Aceh sebesar 27,2%. Artinya setiap ada penambahan pengetahuan dan pengalaman dalam beribadah maka akan meningkatkan minat muzakki utnuk membayar zakat.

4. Koefisien regresi untuk variabel akuntabilitas sebesar 0,567. Setiap ada peningkatan pada variabel akuntabilitas maka akan meningkatkan minat muzakki membayar zakat pada Baitul Mal Kota Banda Aceh sebesar 56,7%. Artinya setiap ada peningkatan akuntabilitas oleh lembaga baitul mal, maka akan meningkatkan minat muzakki untuk membayar zakat.

5. Koefisien regresi untuk variabel kualitas pelayanan adalah sebesar 0,242. Setiap ada peningkatan pada variabel kualitas pelayanandengan demikian akan meningkatkan minat muzakki membayar zakat pada Baitul Mal Kota Banda Aceh sebesar 24,2%. Artinya setiap peningkatan kualitas pelayanan dari lembaga, maka akan meningkatkan minat muzakki untuk membayar zakat.

Pengujian Secara Parsial (Uji T )

Untuk mengetahui adanya pengaruh masing-masing suatu variabel bebas terhadap variabel terikat, maka secara parsial (uji t) antar variabel terikat dan setiap variabel bebas harus dilakukan pengujiannya

Tabel 4.4 Hasil uji t

Model Unstandardized Coefficients Standardized

Coefficients T sig

B Std. Error Beta

1 (Constant) -1,317 ,753 -1,748 ,085

Pendapatan ,268 ,096 ,257 2,784 ,007

Religiusitas ,272 ,110 ,221 2,480 ,015

Akuntabilitas ,567 ,193 ,306 2,942 ,004

Kualitas Pelayanan ,242 ,119 ,211 2,032 ,046

1. Hasil nilai t-hitung yang diperoleh dari faktor tingkat pendapatan adalah sebesar 2,784 dan nilai t-tabel adalah 1,990, dengan demikan dapat disimpulkan yaitu (2,784>1,990) serta nilai signifikansi berada dibawah 5% maka H0 ditolak. Oleh karena itu tingkat pendapatan berpengaruh

terhadap minat muzakki membayar zakat di Baitul Mal Kota Banda Aceh

62 dibawah 5% maka H0 ditolak. Oleh karena itu religiusitas berpengaruh terhadap minat muzakki melaksanakan kewajiban zakat di Baitul Mal Kota Banda Aceh.

3. Pengujian nilai t-hitung yang diperoleh untuk variabel akuntabilitas adalah sebesar 2,942 dan nilai t-tabel adalah 1,990, dengan demikan dapat disimpulkan (2,942>1,990) serta nilai signifikansi berada dibawah 5% maka H0 ditolak. Oleh karena itu akuntabilitas berpengaruh terhadap minat muzakki melaksanakan kewajiban zakat di Baitul Mal Kota Banda Aceh.

4. Hasil nilai t-hitung untuk variabel kualitas pelayanan adalah sebesar 2,032dan nilai t-tabel adalah 1,990, sehingga hasil nilai tersebut yaitu

(2,032>1,990) serta nilai signifikansi berada dibawah 5% maka H0 ditolak. Oleh karena itu kualitas pelayanan berpengaruh terhadap minat muzakki menunaikan kewajiban zakat di Baitul Mal Kota Banda Aceh.

Pengujian Secara Simultan (Uji F)

Setiapa variabel bebas dalam suatu penelitian akan diuji tingkat pengaruhnya terhadap variabel terikat, maka pengujian simultan ini untuk melihat bahwa adanya pengaruh secara bersama-sama setiap variabel yang mempunyai pengaruh sebab akibat. (Sugiyono, 2012).

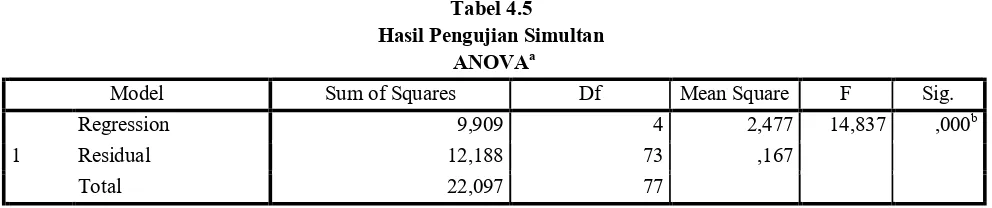

Tabel 4.5

Hasil Pengujian Simultan ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 9,909 4 2,477 14,837 ,000b

Residual 12,188 73 ,167

Total 22,097 77

a. Dependent Variable: minat

b. Predictors: (Constant), kualitas pelayanan, religiusitas, tingkat pendapatan, akuntabilitas Dari tabel diatas, nilai F-hitung untuk variabel

tingkat pendapatan, religiusitas, akuntabilitas dan kualitas pelayanan sebesar 14,837 lebih besar dari F-tabel sebesar 2,49 (14,837>2,49), dengan nilai signifikansi yaitu 0,000 ( 0,000<0,05). Oleh karena itu secara simultan variabel tingkat pendapatan, religiusitas, akuntabilitas, dan kualitas pelayanan secara simultan berpengaruh terhadap minat muzakki membayar zakat di Baitul Mal Kota Banda Aceh. Pembahasan

Pengaruh Secara Bersama-Sama Tingkat Pendapatan, Religiusitas, Akuntabilitas, dan Kualitas Pelayanan terhadap Minat Muzakki Membayar Zakat di Baitul Mal Kota Banda Aceh

Berdasarkan hasil pengujian secara simultan yang telah dilakukan diketahui nilai F-hitung (14,837) lebih besar dari F-tabel (2,49 ). Oleh karena itu tingkat pendapatan, religiusitas, akuntabilitas, dan kualitas pelayanan secara simultan berpengaruh terhadap minat muzakki dalam membayar zakat di Baitul Mal Kota Banda Aceh. Dengan demikian selain dari pendapatan

dan religiusitas muzakki, peran lembaga dalam meningkatkan pertanggungjawaban serta kualitas pelayanan yang baik sangat penting untuk menunjang minat muzakki menyalurkan zakat di Baitul Mal Kota Banda Aceh.

.

Pengaruh Tingkat Pendapatan terhadap Minat Muzakki Membayar Zakat di Baitul Mal Kota Banda Aceh

63 kecilnya pendapatan/penghasilan yang mereka dapatkan untuk membayar zakat ke baitul mal. Semakin bertambahnya penghasilan maka mereka akan mengeluarkan zakat lebih dengan adanya tambahan penghasilan tersebut. Penelitian lain juga menyatakan bahwa pendapatan berpengaruh terhadap kepercayaan muzakki pada lembaga zakat, sehingga dengan adanya rasa kepercayaan maka muzakki akan berkeinginan untuk membayar zakat pada lembaga amil zakat (Yuningsih, 2015).

Pengaruh Religiusitas terhadap Minat Muzakki Membayar Zakat di Baitul Mal Kota Banda Aceh

Berdasarkanhasil yang didapatkan dari analisis regresi berganda, maka nilai koefisien regresi menunjukkan bahwa religiusitas mempunyai pengaruh pada minat muzakki dalam menunaikan zakatnya di Baitul Mal Kota Banda Aceh. hal ini menunjukkan bahwa hasil penelitian ini searah dengan penelitian sebelumnya yang dijadikan referensi dalam penelitian ini. Menurut Azman dan Zainol (2015) religiusitas mempunyai pengaruhi yang positif dan signifikan terhadap minatuntuk muzakki membayar zakat pada lembaga zakat. Penelitian yang juga dilakukan oleh Satrio (2015) yang menyatakan bahwa variabel/konstruk religiusitas mempunyai pengaruh terhadap minat masyarakat membayar zakat di lembaga zakat secara signifikan. Oleh karena itu, pengetahuan dan kesadaran masyarakat akan pentingnya merupakan salah satu rukun islam yang wajib dilaksanakan, sehingga hal ini sangat berhubungan dengan religiusitas masyarakat itu sendiri Pengaruh Akuntabilitas Terhadap Minat Muzakki Membayar Zakat di Baitul Mal Kota Banda Aceh

Berdasarkan pengujian didapatkan dari hasil analisis regresi berganda, maka nilai koefisien regresi tersebut menunjukkan bahwa akuntabilitas mempunyai pengaruh pada minat untuk muzakki menunaikan zakat di Baitul Mal Kota Banda Aceh. Maka dari itu, hasil penelitian ini searah dengan beberapa penelitian yang sebelumnya diteliti dan menjadi referensi bagi penulis. Menurut Safrizal (2015) tingkat kepercayaan muzakki memediasi secara parsial pengaruh akuntabilitas terhadap keinginan membayar zakat pada baitul mal. Oleh karena itu lembaga yang akuntabel sangat berperan penting dalam menarik minat muzakki untuk melaksanakan zakat. Hal ini dapat dilihat dari

realisasi zakat yang mengalami peningkatan pada setiap tahunnya.

Oleh karena itu, lembaga zakat harus mampu mengelola dana zakat dengan preofesional dan amanah, serta mempersiapkan pertanggungjawaban berupa bentuk pelaporan atas aktivitas yang dilakukan terutama mengenai laporan keuangan zakat atau aliran dana zakat. Hal ini akan menjadikan baitul mal tersebut sebagai pilhan utama masyarakat dalam menyalurakan zakat, sehingga penerimaan dana zakat meningkat. Sejalan dengan penelitian Nurhayati (2014) akuntabilitas berpengaruh terhadap tingkat penerimaan dana zakat disebabkan adanya keinginan dari muzakki untuk menunaikan serta membayar zakat pada lembaga karena dipengaruhi dengan adanya akuntabilitas pelaporan yang sesuai dengan ketentuan syariah yang ada.

Pengaruh Kualitas Pelayanan Terhadap Minat Muzakki Membayar Zakat di Baitul Mal Kota Banda Aceh

Berdasarkan hasil pengujian didapatkan dari analisis regresi berganda, maka nilai koefisien regresi dapat menunjukkan bahwa kualitas pelayanan mempunyai pengaruh terhadap minat untuk muzakki menunaikan zakat di Baitul Mal Kota Banda Aceh. Oleh karena itu, hasil dalam penelitian ini dapat dilihat kesamaan dengan penelitian sebelumnya yang dijadikan referensi dalam penelitian. Adanya Kualitas pelayanan akan mempengaruhi minat muzakki membayar zakat dapat dilihat dari realisasi zakat yang diterima mengalami peningkatan pada setiap tahunnya

Adanya peningkatan kualitas pelayanan maka akan menarik minat masayarakat dalam membayar zakat kepada lembaga, hal ini dapat ditanda dengan peningkatan dana zakat yang diterima oleh suatu lembaga zakat (Muhammad dan Jaffri, 2016). Pendapat lain juga dikemukan oleh Saad dan Jaffri (2010) yang menyatakan bahwa efisiensi dari kualitas pelayanan dalam mengelola zakat mempengaruhi minat untuk membayar zakat.

5. Kesimpulan, Implikasi, dan Keterbatasan Kesimpulan

Berdasarkan pembahasan yang telah dijelaskan mengenai data yang telah diolah serta dapat diperoleh hasil penelitian sebagai berikut:

64 pelayanan mempunyai pengaruh pada minat untuk muzakki menunaikan zakat di Baitul Mal Kota Banda Aceh.

2. Variabel tingkat pendapatan juga mempunyai pengaruh terhadap minat muzakki untuk membayar zakat di Baitul Mal Kota Banda Aceh. Jadi setiap ada kenaikan pada tingkat pendapatan maka dapat meningkatkan minat muzakki untuk melaksanakan zakat.

3. Variabel religiusitas juga mempunyai pengaruh terhadap minat muzakki membayar zakat di Baitul Mal Kota Banda Aceh. Jadi setiap ada kenaikan pada variabel religiusitas maka dapat meningkatkan minat muzakki untuk menunaikan zakat.

4. Variabel kualitas pelayanan berpengaruh Variabel akuntabilitas juga mempunyai pengaruh terhadap minat muzakki membayar zakat di Baitul Mal Kota Banda Aceh. Artinya, setiap ada peningkatan pada akuntabilitas berupa pertaggungjawaban lembaga maka akan meningkatka.

5. Variabel kualitas pelayanan berpengaruh secara signifikan terhadap minat muzakki membayar zakat di Baitul Mal Kota Banda Aceh. Oleh karenaitu setiap ada peningkatan pada kualitas pelayanan di lembaga maka akan meningkatkan minat muzakki untuk membayar zakat..

Setiap penelitian mempunyai keterbatasan yang membatasi kesempurnaannya seperti penelitian-penelian lainnya, penelitian ini juga tidak sempurna. Oleh karena itu masih ada beberapa keterbatasan-keterbatasan yang terdapat di dalam penelitian ini. Adapun beberapa keterbatasan-keterbatasan tersebut sebagai berikut:

1. Kesimpulan dalam penelitian ini diambil hanya berdasarkan data yang dikumpulkan melalui kuisioner, sehingga rentan terhadap biasnya jawaban responden. Jika jawaban responden tersebut berbeda dengan keadaan yang sesungguhnya, dimana hal ini tidak dapat dikendalikan karena diluar kemampuan peneliti. 2. Daftar pertanyaan dalam kuisioner yang digunakan

dalam penelitian ini sebagian dikembangkan oleh penulis, dan sebagian lainnya diadopsi dari penelitian terdahulu yang memilki kesamaan variabel, namun penulis melakukan modifikasi terhadap pertanyaan sesuai dengan kebutuhannya, sehingga masih terdapat banyak kelemahan. 3. Variabel penelitian yang digunakan hanya dapat

menjelaskan 44,8% minat muzakki membayar zakat, sedangkan 55,2% lagi ditentukan oleh faktor-faktor lain yang tidak dimasukkan dalam penelitian ini

Beberapa saran yang akan dideskripsikan baik bagi peneliti selanjutnya yang akan meneliti penelitian serupa maupun bagi pihak yang berkepentingan dalam hal ini yaitu lembaga zakat yaitu:

1. Bagi Baitul Mal Kota Banda Aceh, untuk dapat meningkatkan akuntabilitas dan kualitas pelayanan agar tercapainya visi dan misi lembaga sehingga menarik masyarakat untuk membayar zakat di Baitul Mal Kota Banda Aceh.

2. Bagi peneliti yang akan melanjutkan penelitian yang serupa, selanjutnya dapat menggunakan tambahan beberapa variabel yang dapat memperkuat hasil penelitian yang akan dilakukan terhadap minat untuk menunaikan zakat. Contohnya seperti aspek regulasi pemerintah dan aspek lainnya. Selain itu perlu juga dilakukan hal-hal seperti berikut ini:

a. Sebaiknya memperbaiki terlebih dahulu kuisioner yang dipakai dalam penelitian ini sebelum dipakai untuk mendukung penelitian selanjutnya atau menggunakan kuisioner yang memiliki tingkat validitas dan reabilitas yang lebih tinggi.

b. Menjadikan kelemahan-kelemahan dalam penelitian ini sebagai pembanding, sehingga penelitian selanjutnya yang dilakukan dengan variabel yang sama dapat menghasilkan kesimpulaan yang lebih baik.

Daftar Pustaka

Ancok, D dan Suroso, F. 2001. Psikologi Islami : Solusi Islam Atas Problem-Problem Psikologi. Yogyakrta: Pustaka Pelajar Anugerah

Azman, Noor Farah Mastura. 2015. Factors influencing zakat compliance behavior on saving. International Journal of Business and Social Research, Volume 05, Issue 01, 119-128

Crow, Lester D. dan Alice D. Crow. 1984. Psikologi Pendidikan. (Alih bahasa: Meitasari Tjandrasa). Surabaya: PT. Bina Ilmu Empat.

Hafidhuddin, Didin. 2002. Zakat dalam perekonomian Modern. Jakarta: Gema Insani

Hasan, M Ali.2006. Zakat dan Infak (Salah Satu Solusi Mengatasi Problema Sosial di Indonesia). Jakarata: Kencana.

65 Jaffri, Al Ram dan Noraliza. 2014. Islamic

Accountability Framwork in the Zakat Funds Management. Procedia-social behavioral sciences 164, 508-515.

Kahmad, Dadang. 2009. Sosiologi Agama. Bandung: PT. Remaja Rosda Karya. Karim, Adiwarman. 2015.Ekonomi Mikro Islam.

Jakarta: Rajagrafindo.

Kasmaniar. 2016. Pengaruh Kualitas Pelayanan dan Transaparansi terhadap Tingkat Kepercayaan Muzakki dalam Membayar Zakat di Baitul Mal Kota Banda Aceh. Thesis.

Kholmi, M. (2012) akuntabilitas dan pembentukan perilaku amanah dalam masyarakat islam. Jurnal Studi Masyarakat Islam 15 (1), 63-72

Kotler, philip. 2002. Manajemen Pemasaran. jakarta: pt indeks. .

Muhammad, Sani Adamu dan Ram Al Jaffri. 2010. Gelagat Kepatuhan Zakat Perniagaan, Jurnal Pengurusan 30, 49-61. Muhammad, Rifqi. 2008. Akuntansi Keuangan

Syariah : Konsep dan Implementasi PSAK Syariah. Yogyakarta: P3EI Press.

Muhammad, Sani Adamu dan Haniffa R. 2014 Determinants of zakah (Islamic tax) compliance behavior. Journal of Islamic Accounting and Business 5(2): 182-193. Muhammad, Sani Adamu dan Ram Al jaffri.

2015. Moderating Effect of Attitude toward Zakat Payment on the Relationship between Moral Reasoning and Intention to Pay Zakat. Procedia-social behavioral sciences 219, 520-527.

Muhammad, Sani Adamu dan Ram Al jaffri.. 2016. Determinants of Trust on Zakat Institutions and its Dimensions on Intention to Pay Zakat: A Pilot Study. journal of advanced in business and management studies vol 3, No.1. pages 40-46.

Muhammad, Sani Adamu dan Ram Al jaffri. 2016. The Impact of Public Governance Quality, Accountability and Effectiveness on Intention to Pay Zakat: Moderating Effect of Trust on Zakat Institution. IJMR vol 6, No.1. pages 1-8.

Mufraini, Arif. Akuntansi dan Manajemen Zakat. Jakarta: Kencana Prenada Media Group. Mulawarman, Aji Dedi. 2011. Menyibak

Akuntansi Syari’ah. Yogyakarta: Kreasi Wacana.

Nurhayati, N et al. 2014. Pengaruh Kualitas Informasi, Akuntabilitas dan Transparansi

Pelaporan Keuangan terhadap Tingkat Penerimaan Dana Zakat di Jawa Barat, prosiding 4(1),557-584.

Nurkholis. 2001. Akuntabilitas Publik dan Peran Akuntansi Pemerintahan Menyongsong Otonomi Daerah diperoleh dari www.Publicsector.com atau otonomi Daerah. www.oloda.or.id Diakses l0 Januai 2007 Jam 09.15 WIB.

Qardawi, Y. (2007). Hukum Zakat diterjemahkan oleh (Salman Harun, Didin Hafidhuddin & Hasanuddin, Terjemahan edisi ke10). Jakarta: PT. Mitra Kerjaya Indonesia. safrizal. 2015. Pengaruh Akuntabilitas dan

Transparansi Lembaga Zakat terhadap Tingkat Kepercayaan Muzakki dan Dampaknya pada Keinginan Membayar Zakat di Baitul Mal Kabupaten Aceh Timur. Thesis.

Sardiman A. M. 2000. Interaksi dan Motivasi Belajar Mengajar. Jakarta: PT Raja Grafindo Persada.

Sarjono, Hadi dan Winda Julianta. 2011. SPSS vs LISREL: Sebuah Pengantar, Aplikasi untuk Riset. Jakarta: salemba empat Satrio, Eko. 2015. Analisis Faktor Pendapatan,

Kepercayaan, Religiusitas dalam Mempengaruhi Minat Muzakki Membayar Zakat Penghasilan Melalui Lembaga Amil Zakat. Jurnal SNA, 1-22

Sekaran, Uma & Roger Bogie. 2013. Research Methods for Business. Sixth Edition. Wiley.

Shaleh, Abdul Rahman. (2004). Psikologi Suatu Pengantar dalam Perspektif Islam, Jakarta: Kencana.

Stark, R. dan C.Y. Glock, 1993. Dimensi-Dimensi Keberagamaan (Sociology of Religion) terj. Achmad Fedyani Saifuddin, Agama: dalam Analisa dan Interpretasi Sosiologis, Jakarta: PT. Raja Grafindo Persada.

Sumarwan, U. 2004. Prilaku Konsumen Teori dan Penerapannya dalam Pemasaran. Bogor: Penerbit Ghalia Indonesia.

Tapanjeh, A. M. A (2009) Corporate Governancefrom Islamic Perspective : A Comperative Analysis with OECD Principles, Critical Perspectives on Accounting Paper, 20:556-557

TJiptono, Fandy. 2014. Kualitas Jasa. Jakarta: Andy offset...

66 Perangkat Daerah (SKPD) di Lingkungan

Pemerintah Provinsi Jambi. Thesis. Wijaya, zainal .A. 2011. Good Governance Badan

Amil Zakat, Infak , dan Sedekah dan Dampaknya terhadap Keputusan dan Loyalitas Muzakki, Majalah Ilmiah Informatika, 2(3), 122-141.