Peran Praktek GCG Memediasi Pengaruh Struktur Kepemilikan

terhadap Kinerja Perusahaan

Fadjar OP Siahaan Universitas Kebangsaan Bandung

Abstract: The purpose of this research is to investigate the effect of ownership structure on firm performance and GCG, the effect of on firm performance, and GCG as the mediating variable between ownership struc-ture and firm performance. Ownership strucstruc-ture was proxy by public ownership. Firm performance was proxy by ROA and ROS. The sample was selected by using purposive sampling which included 43 observa-tions from 20 companies listed in CGPI rating and listed in Indonesian Stock Exchange during 2009 – 2011. By using Partial Least Square (PLS), the result of this research shows that (1) public ownership directly reduces performance as measured by using ROA and ROS as well as GCG; (2) GCG implementation doesn’t improve ROA; yet, it increases ROS; (3) GCG is not able to mediate ownership structure toward firm performance as perceived from ROS measure

Keywords: Ownership Structure, Good Corporate Governance (GCG), Firm Performance.

Abstrak: Tujuan dari penelitian ini mengetahui pengaruh struktur kepemilikan terhadap kinerja perusahaan dan GCG, pengaruh GCG terhadap kinerja perusahaan, dan GCG merupakan variabel mediasi antara struktur kepemilikan dan kinerja perusahaan. Struktur kepemilikan diproksikan sebagai kepemilikan publik. Kinerja perusahaan diproksikan sebagai ROA dan ROE. Sampel dipilih menggunakan metode purposive sampling

sebanyak 43 pengamatan dari 20 perusahaan yang masuk dalam pemeringkatan CGPI dan terdaftar di Bursa Efek Indonesia untuk periode 2009–2011. Dengan menggunakan Partial Least Square (PLS), hasil penelitian menunjukkan bahwa (1) kepemilikan publik secara langsung menurunkan kinerja perusahaan baik untuk ukuran ROA maupun ROS dan GCG; (2) implementasi GCG tidak berpengaruh terhadap ROA, namun mampu meningkatkan ROS; (3) GCG tidak mampu memediasi struktur kepemilikan terhadap kinerja perusahaan dalam ukuran ROS.

Kata Kunci: struktur kepemilikan, kinerja perusahaan

Alamat Korespondensi:

Fadjar OP Siahaan, Universitas Kebangsaan Bandung Adanya pemisaham fungsi kepemilikan dan fungsi pengendalian dalam hubungan keagenan sering menimbulkan masalah-masalah keagenan (agency problem) yang timbul karena adanya konflik atau perbedaan kepentingan antara principal, yaitu pemilik perusahaan atau pihak yang memberikan mandat dengan agent, yaitu manajer perusahaan atau pihak yang menerima mandat (Darmawati, 2006). Teori keagenan (agency theory) berusaha menjelaskan

tentang penentuan kontrak yang paling efisien yang bisa membatasi konflik atau masalah keagenan (Jensen dan Meckling, 1976 dan Eisenhardt, 1989). Namun demikian, adanya kontrak yang efisien belum cukup untuk mengatasi masalah keagenan. Konsep

corporate governance timbul karena adanya keter-batasan dari teori keagenan dalam mengatasi masalah keagenan dan dapat dipandang sebagai kelanjutan dari teori keagenan (Ariyoto, 2000).

Corporate governance yang merupakan kon-sep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberi keyakinan kepada investor bahwa mereka akan menerima return

bagaimana investor yakin bahwa manajer akan memberikan keuntungan bagi investor, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana /kapital yang telah ditanamkan oleh investor dan berkaitan dengan bagaimana para investor mengendalikan para manajer (Shleifer dan Vishny, 1997).

Pengukuran corporate governance dapat dila-kukan melalui Corporate Governance Perception Index (CGPI) adalah program riset dan pemering-katan penerapan GCG pada perusahaan-perusahaan di Indonesia. CGPI diikuti oleh Perusahaan Publik (Emiten), BUMN, Perbankan dan Perusahaan Swasta lainnya. Program CGPI secara konsisten telah diselenggarakan pada setiap tahunnya sejak tahun 2001 (The Indonesian Institute for Corporate Governance, 2009). Corporate Governance Per-ception Index (CGPI) yaitu pemeringkatan corpo-rate governance yang dilakukan majalah SWA dan IICG berdasarkan 7 (tujuh) kriteria yaitu (1) komitmen perseroan terhadap corporate governance, hal ini menjelaskan sejauh mana perseroan menaruh perhatian terhadap semangat GCG (2) pelaksanaan RUPS dan perlakuan terhadap minority share-holders, mencakup ketepatan waktu pelaksanaan RUPS dan adanya jaminan perlindungan hak peme-gang saham termasuk pemepeme-gang saham minoritas (3) dewan komisaris, dimilikinya dewan komisaris yang kompeten dibidangnya serta seberapa optimal peran dan tanggung jawab mereka dalam penyelenggaraan tata kelola perusahaan yang baik (4) struktur direksi, dimilikinya direksi yang kompeten dibidangnya serta bagaimana peran dan tangung jawab direksi dalam penyelenggaraan tata kelola perusahaan yang baik (5) hubungan dengan stakeholder, bagaimana hubungan dan tanggung jawab perusahaan dengan pihak-pihak yang terkait dengan perusahaan (6) transparansi dan akuntabilitas, mewajibkan adanya informasi yang terbuka, tepat waktu, jelas, dapat diper-bandingkan terutama menyangkut masalah keuangan, pengelolaan dan kepemilikan perusahaan (7) tang-gapan terhadap riset IICG, sejauhmana keseriusan respoden untuk mengikuti riset ini. Majalah SWA dan IICG bahkan berencana menjadikan indeks ini sebagai indikator (benchmark) yang akan selalu menjadi pegangan investor (Almilia dan Sifa, 2006).

Esensi dari penerapan corporate governance

dalam perusahaan akan mempengaruhi perolehan kinerja. Semakin baiknya penerapan corporate governance akan memperbaiki kinerja perusahaan (Megginson, et al., 2005, Tandelilin, et al., 2007). Selain itu, faktor-faktor corporate governance

mempunyai kekuatan prediksi pada kinerja perusahaan (Haat, et al., 2008), mampu mempengaruhi operating performance (Shleifer & Vishny, 1997, Boubakri, et al., 2001), meningkatkan profitabilitas, efisiensi, dan output (Boubakri et al.,

2004).

Berdasarkan agency theory dan good corpo-rate governance (GCG), permasalahan dalam penelitian ini adalah (1) Apakah struktur kepemilikan berpengaruh terhadap kinerja perusahaan? (2) Apa-kah struktur kepemilikan berpengaruh terhadap GCG? (3) Apakah CGC berpengaruh terhadap kinerja peru-sahaan? dan (4) Apakah GCG merupakan variabel pemediasi dalam hubungan antara struktur kepemi-likan dengan kinerja perusahaan. Tujuan penelitian ini adalah untuk mendapatkan bukti secara empiris bahwa stuktur kepemilikan berpengaruh terhadap kinerja perusahaan dan GCG, GCG berpengaruh terhadap kinerja perusahaan, dan GCG merupakan variabel pemediasi antara struktur kepemilikan dan kinerja perusahaan.

Hasil penelitian ini diharapkan dapat memberikan kontribusi pada pengembangan teori, terutama agency theory dan corporate governance dan konsekuensi-nya terhadap kinerja perusahaan. Temuan penelitian ini juga diharapkan dapat memberikan manfaat dalam memberikan masukan kepada para pemakai laporan keuangan dan praktisi penyelenggara perusahaan dalam memahami hubungan antara struktur kepemi-likan dan mekanisme corporate governance, sehing-ga dapat meningkatkan kinerja perusahaan.

perusahaan, sehingga dapat mengurangi agency problem melalui kontrol pemegang saham mayoritas dalam memonitor manajemen dalam bekerja. Namun tidak demikian halnya dengan temuan Razak, et al.

(2011) bahwa dengan semakin besar persentase kepemilikan publik justru akan menurunkan kinerja perusahaan. Hubungan antara Hubungan antara struktur kepemilikan yang merupakan jumlah per-sentase kepemilikan publik dengan kinerja perusahaan (ROA dan ROS) dalam penelitian ini, dihipotesiskan sebagai berikut:

H1 : struktur kepemilikan berpengaruh negatif signifikan terhadap ROA.

H2 : struktur kepemilikan berpengaruh negatif signifikan terhadap ROS.

Struktur Kepemilikan dan GCG

Besarnya kepemilikan saham oleh pemegang saham pengendali menurut Durnev dan Kim (2003) akan meningkatkan kualitas corporate governance.

Shleifer dan Wolfenzon (2003) dalam Durnev dan Kim (2003) menyatakan bahwa dengan lemahnya sistem proteksi terhadap investor, maka konsentrasi kepemilikan menjadi alat yang lebih penting untuk me-ngatasi agency problem. Hubungan antara struktur kepemilikan dengan corporate governance ditemu-kan oleh Boubakri, et al. (2001), Black, et al. (2003), Tandelilin, et al. (2007), dan Omran (2009) bahwa terdapat hubungan positif antara kepemilikan oleh pemegang saham mayoritas dengan indeks corporate governance. Sementara itu Gillan, et al. (2003) menemukan bahwa semakin tinggi kepemilikan oleh direksi dan manajer perusahaan memprediksi semakin rendah indeks dewan direksi, semakin tinggi indeks pertahanan terhadap take over, dan semakin rendah skor governance seluruhnya. Barucci dan Falini (2004) menemukan bahwa kepemilikan saham oleh pemegang saham pengendali berhubungan negatif dengan kualitas corporate governance. Hubungan antara struktur kepemilikan yang merupakan jumlah persentase kepemilikan publik dengan corporate governance dalam penelitian ini, dihipotesiskan sebagai berikut:

H3 : struktur kepemilikan berpengaruh negatif signifikan terhadap GCG.

GCG dan Kinerja Perusahaan

Praktik GCG yang semakin baik pada akhirnya memicu perbaikan kinerja (Megginson, et al., 2005). Keberhasilan mekanisme corporate governance

tercermin dalam corporate performance, Gompers

et al. (2003), Tandelilin, et al. (2007), dan Van Frederikslust, et al. (2008) menemukan hubungan positif antara indeks corporate governance dengan kinerja perusahaan jangka panjang. Corporate governance akan mengefektifkan kinerja perusahaan (Andreyeva & Dean, tt). Selain itu dengan terukurnya praktik GCG pada perusahaan, Klapper dan Love (2002) dan Black, et al. (2003) berhasil menemukan hubungan positif antara corporate governance

dengan kinerja perusahaan. Hubungan antara GCG yang merupakan pemeringkatan praktek corporate governance (CGPI) dengan kinerja perusahaan (ROA dan ROS) dalam penelitian ini, dihipotesiskan sebagai berikut:

H4 : CGC berpengaruh positif signifikan terhadap ROA.

H5 : CGC berpengaruh positif signifikan terhadap ROS.

SK GCG

ROA

ROS H1

H3

H2

1

H4

H5

1

Gambar 1. Model Hipotesis Penelitian

METODE

Populasi dan Sampel Penelitian

• Perusahaan masuk dalam pemeringkatan CGPI dengan predikat Sangat Terpercaya dan Terper-caya.

• Perusahaan terdaftar di Bursa Efek Indonesia (BEI).

• Perusahaan menerbitkan laporan tahunan ( an-nual report) yang berakhir pada tanggal 31 Desember.

• Tidak memiliki laba negatif.

Berdasarkan kriteria diatas, terpilih jumlah sampel 20 perusahaan (PT Bank Mandiri, PT Telkom, PT Bank Niaga, PT Aneka Tambang, PT United Tractors, PT Bukit Asam, PT Elnusa, PT Bank BNI, PT Jasa Marga, PT Adhi Karya, PT Barkrieland Development, PT Bumi Resources, PT Astra Otoparts, PT Bank ICB Bumiputera, PT Perusahaan Gas Negara, PT Timah, PT Bank BTN, PT Wijaya Karya, PT Indo Tambangraya Megah, dan PT Bakrie & Brothers) dengan total 43 pengamatan.

Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder berbentuk kuantitatif yang diperoleh dari Pusat Referensi Pasar Modal Bursa Efek Indonesia, berupa laporan tahunan yang dikeluarkan perusahaan-perusahaan yang terdaftar di BEI,

Indonesian Capital Market Directory (ICMD), JSX Statistics, dan Fact Book.

Variabel Penelitian

Variabel-variabel yang digunakan dalam peneli-tian ini, dibedakan sebagai berikut:

• Struktur Kepemilikan (SK)

Struktur Kepemilikan adalah besarnya proporsi persentase jumlah saham perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Dalam penelitian ini struktur kepemilikan diproksikan dengan besarnya jumlah persentase saham yang dimiliki publik (Sun et al., 2002).

• Good Corporate Governance (GCG)

Good Corporate Governance merupakan se-perangkat peraturan yang menetapkan hubung-an hubung-antara pemeghubung-ang saham, pengurus, pihak kreditur, karyawan serta pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka atau sistem yang

mengarahkan dan mengendalikan perusahaan (Herawaty, 2008). Dalam penelitian ini, GCG diproksikan dengan Corporate Governance Perception Index (CGPI), yaitu pemeringkatan

corporate governance perusahaan yang dibe-dakan sebagai berikut: (The Indonesian Insti-tute for Corporate Governance, 2009).

Tabel 1. Predikat Pemeringkatan CGPI

Skor Penilaian Predikat Pemeringkatan >85 – 100 Sangat Terpercaya

>70 – 85 Terpercaya 55 – 70 Cukup Terpercaya

Proksi CGPI yang dipilih adalah perusahaan yang memiliki predikat pemeringkatan sangat terperca-ya dan terpercaterperca-ya (Chevalier, et al., 2006). • Kinerja Perusahaan

Kinerja perusahaan merupakan hasil yang dicapai oleh perusahaan dalam aktivitas yang dilakukannya setiap tahun. Kinerja perusahaan dalam penelitian ini diproksikan menggunakan

Return On Assets (ROA) dan Return On Sales

(ROS). ROA menunjukkan kemampuan asset perusahaan dalam menghasilkan laba bersih, sedangkan ROS menunjukkan kemampuan penjualan atau pendapatan perusahaan dalam menghasilkan laba bersih.

Net Profit ROA = ———————

Total Assets

(Mathur & Banchuenvijit, 2007; Li, et al., 2007; Astami, et al., 2010).

Net Profit After Tax ROA = ——————————

Total Sales

(Aussenegg dan Jelic, 2007; Mathur & Banchuenvijit, 2007; Li, et al., 2007).

Metode Analisis Data

Data dalam penelitian ini dianalisis menggunakan metode Partial Least Square (PLS), merupakan metode analisis yang tidak mengasumsikan data harus dengan pengukuran skala tertentu, jumlah sampel kecil, dan juga dapat digunakan sebagai konfirmasi atas teori (Solimun, 2010).

GCGit = 01 + 1SK + ei ROAit = 02 + 2SK + ei

ROAit = 03 + 3SK + 1GCG + ei ROSit = 04 + 4SK + ei

ROSit = 05 + 5SK + 1GCG + ei Keterangan:

GCG = Good Corporate Governance. SK = Struktur Kepemilikan.

ROA = Return On Assets.

ROS = Return On Sales.

HASIL

Variabel penelitian yang digunakan dapat dides-kripsikan pada Tabel 2 berikut ini:

Tabel 2. Deskriptif Statistik Variabel Penelitian (n = 43)

dengan hasil path coefficient pada Tabel 3 dan Gambar 2 berikut ini.

Variabel Minimum Maximum Mean Std. Deviasi

SK 3,08 88,84 36,04 18,74

GCG 70,73 91,81 82,85 5,66

ROA 2,00 34,93 14,20 8,31

ROS 2,00 32,00 15,88 8,37

Struktur kepemilikan (SK) memiliki nilai terendah 3,08% sampai tertinggi 88,84% dengan rata-rata 36,04% dan standar deviasi 18,74 menunjukkan seba-ran yang cukup tinggi. Secara rata-rata masyarakat masih sedikit berperan sebagai pemegang saham perusahaan yang telah mengimplementasikan GCG.

Good Corporate Governance (GCG) memiliki nilai terendah 70,73 sampai tertinggi 91,81 dengan rata-rata 82,85 dan standar deviasi 5,66 menunjukkan sebaran yang tidak terlalu tinggi. Secara rata-rata perusahaan memiliki tata kelola yang baik dengan predikat terpercaya sesuai pemeringkatan CGPI.

Return On Assets (ROA) memiliki nilai terendah 2% sampai tertinggi 34,93% dengan rata-rata 14,20% dan standar deviasi 8,31 menunjukkan sebaran yang tidak terlalu tinggi. Secara rata-rata kemampuan total asset dalam menghasilkan laba bersih masih rendah. Return On Sales (ROS) memiliki nilai terendah 2% sampai tertinggi 32% dengan rata-rata 15,88% dan standar deviasi 8,37 menunjukkan sebaran yang tidak terlalu tinggi. Secara rata-rata kemampuan total penjualan atau pendapatan dalam menghasilkan laba bersih masih rendah.

Pengujian hipotesis dilakukan menggunakan uji t melalui signifikan t ( = 0,05) pada masing-masing jalur langsung secara parsial menggunakan PLS

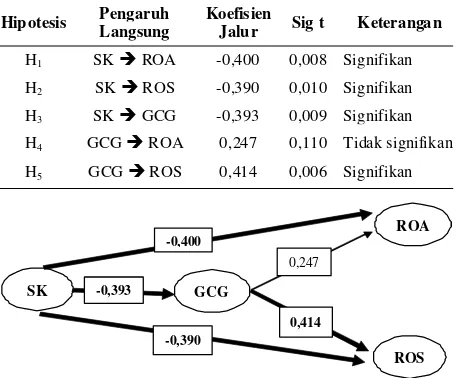

Tabel 3. Hasil Pengujian Hipotesis menggunakan PLS

Gambar 2. Diagram Jalur Hasil Pengujian Hipotesis

Hipotesis Pengaruh Langsung

Koefisien

Jalur Sig t Keterangan

H1 SK ROA -0,400 0,008 Signifikan

H2 SK ROS -0,390 0,010 Signifikan

H3 SK GCG -0,393 0,009 Signifikan

H4 GCG ROA 0,247 0,110 Tidak signifikan

H5 GCG ROS 0,414 0,006 Signifikan

SK GCG

ROA

ROS

-0,400

-0,393

-0,390

0,247

0,414

Berdasarkan Tabel 3 dan Gambar 2, ditunjukkan bahwa struktur kepemilikan berpengaruh negatif signi-fikan terhadap kinerja perusahaan yang diukur meng-gunakan ROA dan ROS, bahwa dengan semakin besarnya kepemilikan publik, kinerja perusahaan baik ROA maupun ROS semakin menurun. Struktur kepe-milikan juga berpengaruh negatif signifikan terhadap GCG, bahwa semakin besarnya kepemilikan publik, GCG perusahaan semakin memburuk. GCG tidak berpengaruh signifikan terhadap kinerja perusahaan yang diukur menggunakan ROA, namun berpengaruh positif signifikan terhadap kinerja perusahaan yang diukur menggunakan ROS, bahwa dengan semakin besarnya GCG (tata kelola perusahaan semakin baik) akan mampu meningkatkan kinerja perusahaan (ROS). Pengaruh tidak langsung struktur kepemilikan terhadap kinerja melalui GCG tidak mampu memediasi struktur kepemilikan terhadap kinerja perusahaan dalam ukuran ROS. Hal ini ditunjukkan dari besarnya koefisien jalur struktur kepemilikan terhadap ROS secara langsung (-0,390) lebih besar dari besarnya koefisien jalur struktur kepemilikan terhadap ROS melalui GCG (-0,393 x 0,414 = -0,1627).

PEMBAHASAN

langsung berpengaruh pada penurunan perolehan kinerja perusahaan yang diukur menggunakan ROA dan ROS. Hasil penelitian mendukung penelitian yang dilakukan oleh Razak, et al. (2011) bahwa dengan semakin besar persentase kepemilikan publik justru akan menurunkan kinerja perusahaan. Hal ini terjadi, karena sebaran kepemilikan publik cukup tinggi akibat beragamnya jenis perusahaan yang tidak penulis pilah, Sektor perbankan, pertambangan, jasa telekomuni-kasi, konstruksi memiliki ukuran kinerja yang berbeda dalam perolehannya. Total asset dari ROA yang dimiliki mampu menghasilkan laba setelah pajak, namun tidak dipengaruhi oleh struktur kepemilikan perusahaan. Total penjualan atau pendapatan operasi dari ROS yang memiliki kemampuan menghasilkan laba setelah pajak akan menurun dengan meningkat-nya struktur kepemilikan. Dapat dikatakan bahwa pemegang saham tidak dapat mempengaruhi perusa-haan untuk berkinerja lebih baik.

Kepemilikan publik secara langsung menurunkan GCG. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Gillan, et al. (2003) dan Barucci dan Falini (2004), bahwa dengan semakin tinggi kepemi-likan publik, semakin rendah skor governance atau mempunyai hubungan negatif. Hal ini terjadi karena tidak semua perusahaan berturut-turut berada pada pemeringkatan yang sama dalam CGPI pada periode pengamatan dalam penelitian ini, ada yang hanya satu tahun mengikuti pemeringkatan, atau ada yang baru mengikuti pemeringkatan. Pemeringkatan CGPI bu-kan merupabu-kan suatu keharusan dalam menentubu-kan GCG suatu perusahaan. Banyak metode yang diguna-kan untuk menentudiguna-kan apakah suatu perusahaan ber-ada dalam tata kelola yang baik. IICG dengan CGPI-nya merupakan salah satu lembaga yang dapat menentukan score GCG dengan indikator pengukuran yang telah disesuaikan, dibuktikan melalui hasil riset, sehingga hasilnya dapat dipertanggungjawabkan.

Tata kelola perusahaan yang baik (GCG) secara langsung berpengaruh pada peningkatan kinerja perusahaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Klapper dan Love (2002), Black,

et al. (2003), Megginson, et al. (2005), Tandelilin, et al. (2007), dan Van Frederikslust, et al. (2008) yang menemukan hubungan positif antara indeks corporate governance dengan kinerja perusahaan jangka pan-jang. Gambaran ini menunjukkan dengan semakin

baiknya tata kelola perusahaan pada gilirannnya akan mampu meningkatkan kinerja perusahaan. Hasil penelitian menemukan bahwa kinerja perusahaan yang diukur menggunakan ROA tidak dipengaruhi oleh GCG, namun kinerja perusahaan yang diukur meng-gunakan ROS kenaikannya dipengaruhi oleh semakin membaiknya GCG perusahaan. Semakin baiknya GCG suatu perusahaan akan mempengaruhi peningkatan ROS, yang menunjukkan bahwa kinerja perusahaan yang diperoleh dari hasil operasi perusahaan sangat dipengaruhi oleh GCG perusahaan. Hasil penelitian menunjukkan bahwa GCG tidak mampu memediasi struktur kepemilikan untuk meningkatkan kinerja perusahaan (ROS). Hal ini dapat terjadi, karena kepe-milikan publik pada perusahaan terbuka (terdaftar di BEI) dan masuk pemeringkatan CGPI sangat berva-riasi. Terdapat beberapa BUMN, seperti PT Telkom, PT Aneka Tambang, PT Bukit Asam, PT Bank BNI, PT Jasa Marga, PT Adhi Karya, PT Perusahaan Gas Negara, PT Timah, PT Bank BTN, dan PT Wijaya Karya yang kepemilikan pemerintah masih dominan (> 51%), sehingga kepemilikan publik belum mampu mengontrol manajemen dalam mengelola perusahaan dalam berkinerja.

KESIMPULAN DAN SARAN

Kesimpulan

Kesimpulan dari hasil penelitian atas perusahaan terbuka yang masuk pemeringkatan CGPI, bahwa kepemilikan publik secara langsung menurunkan kinerja perusahaan baik dalam ukuran ROA maupun ROS serta GCG, yang berarti peran pemegang saham publik tidak mampu mempengaruhi perolehan kinerja dan mendukung GCG. Sementara itu, melalui imple-mentasi GCG tidak mempengaruhi peningkatan kiner-ja dalam ukuran ROA, namun mampu meningkatkan kinerja dalam ukuran ROS, yang berarti kinerja hasil operasi semakin meningkat seiring peningkatan imple-mentasi GCG. GCG tidak mampu memediasi struktur kepemilikan terhadap kinerja perusahaan dalam ukuran ROS.

Saran

industrinya beragam. Selain itu dapat digunakan proksi yang berbeda untuk struktur kepemilikan, implementasi GCG, dan kinerja perusahaan, sehingga dapat memberikan hasil yang mampu mendukung teori yang mendasarinya.

DAFTAR RUJUKAN

Almilia, L.S., dan Lailul, L.S. 2006. Reaksi Pasar Publikasi Corporate Governance Perception Index Pada Perusahaan yang Terdaftar di Bursa Efek Jakarta.

Simposium Nasional Akuntansi (SNA) IX Padang.

Andreyeva, T., and Dean, James, W.tt. ”Privatization, Own-ership Structure And Company Performance: The Case of Ukraine”. Economic Education and Research Consortium, Ukraine.

Ariyoto, K. 2000. Good Corporate Governance dan Konsep Penegakannya di BUMN dan Lingkungan Usahanya. USAHAWAN No. 10 tahun XXIX Oktober. hal: 3–17.

Astami, Emita, W., Greg Tower, Rusmin Rusmin, dan John Neilson. 2010. The Effect of Privatization on Perfor-mance of State-Owned-Enterprises in Indonesia.

Asian Review of Accounting. Vol. 18, No. 1, pp. 5– 19. Emerald Group Publishing Limited.

Aussenegg, W., dan Ranko, J. 2007. ”The Operating Per-formance of Newly Privatised Firms in Central Euro-pean Transition Economies”. European Financial Management, Vol. 13, No. 5, pp. 853–879.

Barucci, E., dan J. Falini. 2004. Determinants of Corporate Governance in Italy. Working Paper.

Black, B.S., H. Jang, dan W. Kim. 2003. Predicting Firms’ Corporate Governance Choices: Evidence from Korea. Working Paper-http://papers.ssrn.com/ab-stract=428662.

Boubakri, N., Jean-Claude Cosset, and Omrane, G. 2001. ”Liberalization, Corporate Governance, and the Per-formance of Newly Privatized Firms”. William Davidson Working Paper Number 419. December.

—————. 2004. Privatization, Corporate Governance, and Economic Environment: Firm-level Evidence from Asia. Pasific-Basin Finance Journal, Vol. 11, pp. 65– 99.

Chevalier, Alain, A. Prasetyantoko, dan Rofikoh, R. 2006. Foreign Ownership and Corporate Governance Prac-tices in Indonesia. Mondialisation et recomposition des gouvernances - à la recherché d’une approche commune”, Université Paris-Dauphine, 21–22 Sep-tember.

Darmawati, D. 2006. Pengaruh Karakteristik Perusahaan dan Faktor Regulasi Terhadap Kualitas Implementasi Corporate Govern ance. Simposium Nasional Akuntansi (SNA) IX Padang.

Durnev, A., dan E.H. Kim. 2003. To steal or Not to Steal: Firm Attributes, Legal Environment, and Valuation.

Working Paper.

Eisenhardt, Kathleem, M. 1989. ”Agency Theory: An Assesment And Review”. Academy of Management Review, 14, pp.57–74.

Gillan, S.L., J.C. Hartzell, dan L.T. Starks. 2003. Industries, Investment Opportunities, and Corporate Gover-nance Structures. Working Paper.

Gompers, P., J. Ishii, dan A. Metrick. 2003. Corporate Gov-ernance and Equity Prices. Quarterly Journal of Eco-nomics. 118. February, pp. 107–155.

Haat, C., Mohd, H., Rashidah, A.R., Sakthi, M. 2008. Cor-porate Governance, Tranparency and Performance of Malaysian Companies. Managerial Auditing Jour-nal. Vol. 23 No. 8, pp. 744–778. Emerald Group Pub-lishing Limited.

Herawaty, V. 2008. Peran Praktek Corporate Governance Sebagai Moderating Variabel dari Pengaruh Earnings Management Terhadap Nilai Perusahaan. Simposium Nasional Akuntansi (SNA) XI Pontianak.

Jensen, M., and William, M. 1976. ”Theory of The Firm: Managerial Behavior, Agency Cost, and Ownership Structure”. Journal of Financial Economics, 3, pp. 305–360.

Kang, Y.S. 2006. A New Approach to Ownership Structure and Firm Performance in China. Postdoctoral Fel-low. Department of Economics, Seoul National Uni-versity.

Klapper, L.F., dan I. Love. 2003. Corporate Governance, Investor protection, and Performance in Emerging Markets. Working Paper-The World Bank.

Li, D., Fariborz, M., Pascal, N., dan Li-Wen Tan. 2007. ”Managerial Ownership and Firm Performance: Evi-dence from China’s Privatizations”. Research in In-ternational Business and Finance 21. Page 396– 413.

Mathur, I., dan Wanrapee, B. 2007. The Effects of Privatization on The Performance of Newly Privatized Firms in Emerging Markets. Emerging Markets Re-view. Vol 8, pp 134–146.

Megginson, W.L., and Netter, Jeffry, M. 2001. ”From State To Market: A Survey Of Empirical Studies On Privatization”. Forthcoming, Journal of Economic Literature June.

Najid, N.A., and Rahman, R.A. 2011. Government Owner-ship and Performance of Malaysian Government-Linked Companies. International Research Journal of Finance and Economics. EuroJournals Publish-ing, Inc.

Concentration, Identity and Board Composition”.

Journal of Comparative Economics 37 (2009). Page 658–673.

Razak, Nazrul Hisyam, Ab; Ahmad, R.A., and Joher, H.A. 2011. Does Government Linked Companies (GLCs) perform better than non-GLCs? Evidence from Malaysian listed companies. Journal of Applied Fi-nance & Banking, Vol.1, No.1, 2011. pp. 213–240.

International Scientific Press.

Shleifer, A., dan R.W. Vishny. 1997. A Survey of Corporate Governance. Journal of Finance. Vol 52. No.2 Juni. 737–783.

Sun, Qian; Tong, Wilson, H.S., and Tong, Jing. 2002. ”How Does Government Ownership Affect Firm Perfor-mance? Evidence from China’s Privatization Experi-ence”. Journal of Business Finance and Account-ing. Vol. 29, No. 1 and 2 January/March. pp. 1–27.

Solimun. 2010. Analisis Multivariat Pemodelan Struktural Metode Partial Least Square - PLS. Malang: Citra. Tandelilin, E., Kaaro, H., Mahadwartha, P.A., Supriyatna.

2007. ”Corporate Governance, Risk Management, and

Bank Performance: Does Type of Ownership Mat-ter?” EADN Working Paper No. 34 (2007). EADN Individual Research Grant Project.

The Indonesian Institute for Corporate Governance. 2009.

Good Corporate Governance dalam Perspektif Manajemen Stratejik.

Ujiyantho, M.A., dan Bambang, A.P. 2007. Mekanisme Corporate, Manajemen Laba dan Kinerja Keuangan (Studi pada Perusahaan Go Publik Sektor Manufaktur). Simposium Nasional Akuntansi (SNA) X Makassar.

Van Frederikslust, Ruud, A.I., Ang, James, S., and Sudarsanam, P.S. 2008. Corporate Governance and Corporate Finance: A European Perspective.

Routledge Taylor and Francis Group. London and New York.