FUNGSI MEDIASI ELEMEN INSTITUSIONAL BUDAYA TERHADAP HUBUNGAN NILAI-NILAI BUDAYA DAN TINGKAT PENGUNGKAPAN

NILAI-NILAI ISLAM PADA LAPORAN TAHUNAN BANK ISLAM: STUDI LINTAS NEGARA

EVONY SILVINO VIOLITA

Abstract

The purpose of this study is to analyse the direct and indirect influence of societal values on the level of disclosures of Islamic values. This study investigates the indirect influence of the societal values on the disclosure of Islamic values through the elements of institutional of cultures, i.e. legal system, capital market, and human development. This research covers 102 Islamic banks for the data of 2010 to 2012 around the world. This study shows that the level of the disclosure of Islamic values in Islamic banks is considerably low and need to improve. As expected, the research finds that societal/cultural values are factors that play roles in directly influencing disclosure of Islamic values in Islamic banks. All cultural dimensions except uncertainty orientation are found to significantly influence the level of disclosure of Islamic values. This research finds evidence that capital market influence the level of disclosure of Islamic values while other two institutional elements of culture i.e. legal system and human development do not. This research shows that institutional elements of culture are in the same position of determinant variable of level of disclosure of Islamic values instead of mediation elements.

Keywords: Cultural/societal values, disclosure of Islamic values, institutional elements of culture

I. Pendahuluan Latar Belakang

“Dan janganlah kamu mencampuradukkan kebenaran dengan kebatilan. Dan janganlah kamu sembunyikan kebenaran, sedangkan kamu

mengetahui“ (Al-Qur’an, Surat – selanjutnya disebut QS. – Al-Baqarah: 42) (Departemen Agama, 2009, hal 7).

Ayat di atas dapat diinterpretasikan bahwa kita tidak boleh menyembunyikan kebenaran sehingga dapat mengakibatkan kemudharatan bagi umat manusia (Ibnu Katsir, 2000, hal. 445). Pengungkapan akuntansi merupakan suatu bentuk pelaporan atas aktivitas menjalankan tugas pengelolaan perusahaan yang diemban oleh manajemen.

Pertanggungjawaban atas pengelolaan suatu institusi diwujudkan dalam bentuk akuntabilitas, dan disampaikan dengan pengungkapan (disclosure), sehingga akan terlihat apakah institusi tersebut dikelola sesuai dengan aturan yang mengikatnya atau tidak, baik aturan dari pemerintah maupun aturan yang berasal dari syariah Islam. Bagi Muslim, makna akuntabilitas tidak hanya sekedar memenuhi kontrak dengan pihak terkait, namun terdapat hubungan kontrak dengan Tuhan, sehingga pelaporan harus memenuhi aturan syariah Islam (Haniffa dan Hudaib, 2004; Kasri, 2013). Oleh karena itu, pelaporan juga harus disesuaikan dengan tujuan dan kewajiban institusi Islam. Sesuai dengan tujuan syariah (Maqasid al-syariah), institusi Islam (termasuk bank Islam) tidak hanya merupakan institusi yang mengejar keuntungan semata, tetapi harus memperhatikan sosial ekonomi, lingkungan alam, dan nilai-nilai Islam lainnya (Chapra, 2008). Bank Islam memegang peran sosial (Azid et al., 2007) sehingga banyak periset mendeskripsikan bank Islam sebagai “bank having a social face” (Maali, et al., 2003).

Penelitian ini berfokus pada pengungkapan nilai-nilai Islam pada bank Islam. Dari pengungkapan tersebut kita bisa mengukur penerapan nilai-nilai Islam dalam aktivitas rutin bank tersebut maupun sebagai bentuk transparansi perusahaan kepada pihak-pihak yang berkepentingan. Pengungkapan sebagai bentuk akuntabilitas sangat penting untuk dievaluasi karena peningkatan pengungkapan membawa pada transparansi yang lebih baik dan disiplin pasar yang lebih kuat pada sektor perbankan sehingga bisa meningkatkan stabilitas sektor perbankan (World Bank, 2006).

Seiring dengan globalisasi ekonomi, harmonisasi laporan akuntansi semakin menjadi tuntutan. Selain itu, penyusunan standar nasional bank Islam pada sebagian besar negara pada dasarnya berlandaskan standar akuntansi internasional (Abdel Karim,

2001). Walaupun demikian, terdapat pendekatan yang berbeda dalam pembuatan aturan perbankan pada bank Islam (Roy, 2010; Leiss, 2007; Abdel Karim, 2001), demikian juga dengan pendekatan sistem akuntansi, sehingga sangat mungkin terdapat perbedaan dalam perlakuan dan pelaporan akuntansi (Gambling dan Abdel Karim, 1986; Abdel-Karim, 2001). Dalam hukum Islam terdapat prinsip ‘urf (custom), yaitu bahwa hukum Islam, termasuk praktik syariah merespon positif dan mengakomodasi perubahan sosial dan konsensus dan yang dilandasi pemikiran yang rasional (Zain dan Bakhit, 1981; Shabana, 2010; Kamali, 2008).

Motivasi

Penelitian ini menguji pengaruh nilai-nilai budaya terhadap pengungkapan nilai-nilai Islam pada bank Islam di dunia dengan mengkritisi pengujian yang banyak dilakukan terhadap hipotesis Gray (1988). Model Gray (1988) menyatakan bahwa budaya berpengaruh terhadap nilai-nilai akuntansi. Banyak penelitian empiris yang menguji hipotesis Gray (1988) dengan hasiL yang beragam, seperti Zarzeski (1994, 1996), Jaggy dan Low (2000), Hope (2003), Salter dan Niswander (1995), Jaggy dan Low (2000), Novaresh, et al. (2007), Adelopo dan Moure (2010), Askary et al. (2008), Finch (2011), Braun dan Rodriguez (2008), Velayutham dan Perera (2004), Basabe dan Ros (2005).

Penelitian-penelitian di atas maupun hipotesis Gray (1988) sendiri hanya menguji pengaruh nilai-nilai budaya secara langsung terhadap akuntansi. Apabila diperhatikan kerangka teoretis Gray (1988), faktor yang diduga dapat mempengaruhi proses akuntansi tidak hanya nilai-nilai budaya, tetapi juga pengaruh institusional yang ditimbulkan oleh nilai-nilai budaya itu sendiri. Dengan kata lain, nilai-nilai budaya dapat mempengaruhi proses akuntansi secara langsung maupun tidak langsung melalui pengaruh institusional yang ditimbulkannya. Hanya saja, hal ini tidak tertangkap dalam hipotesis Gray maupun dalam penelitian empiris lainnya terhadap model Gray. Hipotesis Gray dan penelitian empiris terkait sangat menyederhanakan model Gray. Hal ini sebelumnya juga mendapat kritik dari Cieslewics (2013) dan Archambault dan Archambault (2003).

Tadesse, 2006; Guo, 2004) dan institusi sosial seperti sistem hukum, pasar modal, dan perkembangan masyarakat juga berpengaruh terhadap pengungkapan akuntansi.

Pertanyaan dan Tujuan Penelitian

Secara umum penelitian ini menguji bagaimana pengaruh nilai-nilai budaya terhadap tingkat pengungkapan nilai-nilai Islam pada bank Islam, baik langsung maupun tidak langsung dengan studi antar budaya/negara. Penelitian in bertujuan untuk mengeksplorasi dan menguji secara empiris:

1. Perilaku pengungkapan nilai-nilai Islam pada bank Islam antar negara.

2. Pengaruh langsung nilai-nilai budaya terhadap tingkat pengungkapan nilai-nilai Islam pada bank Islam.

3. Pengaruh tidak langsung nilai budaya terhadap tingkat pengungkapan nilai-nilai Islam melalui elemen institusional budaya berupa sistem hukum, pasar modal, dan perkembangan masyarakat.

Kontribusi Penelitian

Penelitian terkait nilai-nilai Islam dan pengujian pengaruh budaya terhadap tingkat pengungkapan pada perbankan Islam masih sangat sedikit Penelitian ini diharapkan berkontribusi dalam mengeksplorasi pengungkapan nilai-nilai Islam pada perbankan Islam, mengkritisi riset Gray (1988) dengan menguji peran mediasi variabel elemen institusional budaya ke dalam model, dan membangun indeks nilai-nilai Islam itu sendiri. Penelitian ini juga meninjau kecenderungan Islam pada dimensi budaya Hofstede (1983a) dan menjadikannya sebagai penentu arah hipotesis.

Selanjutnya, paper ini akan menyajikan kerangka konseptual dan pengembangan hipotesis pada bagian 2. Bagian 3 menjelaskan metode penelitian. Hasil dan analisis pengujian dibahas pada bagian 4 dan kesimpulan pada bagian 5.

II. Kerangka Teoretis dan Pengembangan Hipotesis Akuntansi dalam Perspektif Islam

“Masuklah ke dalam Islam secara kaaffah” (QS. Al-Baqarah: 208) (Departemen Agama, 2009).

membuat bisnis dalam Islam adalah bisnis yang beretika Islam. Etika ini diterapkan secara umum pada bank-bank Islam karena berakar dari kerangka syariah (Haniffa dan Hudaib, 2007). Perintah pertama untuk pencatatan transaksi terdapat dalam Al-Quran surat Al-Baqarah ayat 282, yaitu untuk menuliskan transaksi untuk menghindari terjadinya masalah di masa yang akan datang (Departemen Agama, 2009). Prosedur ini dijelaskan secara detil termasuk keharusan melakukan dengan benar, jujur, dan diperlukan adanya saksi. Masalah pengukuran (measurement) juga mendapat perhatian yang cukup penting yang juga diatur langsung dalam Al-Quran surat Al-Mutaffifin:1-3 (Departemen Agama, 2009). Demikian juga dengan konsep transparansi, dimana Islam juga memegang prinsip full disclosure dalam pertanggungjawaban (Baydon dan Willett, 2000). Berbeda dengan akuntansi pada masyarakat Barat, dalam prinsip Islam, akuntabilitas dipersepsikan sebagai hubungan antara individu (dan institusi) dengan Tuhan (Othman dan Thani, 2010).

Dari penjelasan tersebut juga dapat disimpulkan bahwa terdapat perbedaan tujuan akuntansi pada sistem Islam dan sistem konvensional. Pada akuntansi konvensional, tujuan utama akuntansi adalah memberikan informasi bagi penggunanya untuk membuat keputusan ekonomi. Dalam Islam, tujuan ini bukan merupakan tujuan pertama, walaupun merupakan manfaat penting dari akuntansi. Tujuan utama akuntansi di Islam lebih sebagai perwujudan sosial pertanggungjawaban terhadap Allah SWT., karena kontrak eksplisit yang dibuat manusia, pada akhirnya secara implisit merupakan kontrak semua pihak tersebut dengan Tuhan (Haniffa dan Hudaib, 2004, Iqbal dan Molyneux, 2005; Kasri, 2013). Oleh karena itu, prinsip full disclosure dilakukan berkaitan dengan persepsi akuntanbilitas terhadap Tuhan. Etika bisnis Islam juga berbeda dengan dengan etika bisnis yang berkembang sekarang yang dibawa oleh ajaran kapitalis.

Nilai-nilai Budaya dan Pengungkapan

Budaya didifinisikan oleh Hofstede (1983a) sebagai ...collective mental programming dimana manusia saling berbagi kondisinya dengan anggota lain dalam suatu kelompok

(seperti suku, negara, region), tetapi tidak dengan anggota dari kelompok lain. Mental programming di sini mengarah pada “mind,” atau cara berpikir (Hofstede, 1983a, 1998). Definisi ini senada dengan definisi Center for Advanced Research on Language Acquisition (CARLA, nd). Berarti di sini ada kesamaan cara bepikir dalam kelompok yang kemudian membentuk nilai-nilai yang dianut oleh anggota kelompok tersebut

yang mungkin berbeda dengan nilai-nilai kelompok lain, dengan kata lain terdapat sifat relative. Hal ini berarti apa yang dianggap etis pada suatu kelompok belum tentu dianggap etis pada kelompok lain.

Hofstede membagi nilai-nilai budaya menjadi lima dimensi yaitu social orientation (indivudalism vs. collectivism), power orientation (large vs. small power distance), uncertainty orientation (strong vs. weak uncertainty avoidance), goal orientation (masculinity vs. Femininity), dan time orientation (short vs. long term orientation) (Hofstede, 1983b). Pada penelitian ini, goal orientation menggunakan istilah humane orientation (high vs. low goal orientation) spt yang digunakan oleh Global Leadership and Organizational Behavior Effectiveness (GLOBE) (2004). Penggunaan istilah ini dapat dilakukan karena komponen dari dimensi ini hampir sama. Perbedaan istilah juga dianggap perlu mengingat istilah masculinity dan femininity dapat menimbulkan kerancuan antara nilai-nilai dengan gender (Dorfman et al., 2004).

Finch (2011) yang meneliti literatur tentang pengaruh budaya terhadap pengungkapan menunjukkan adanya pengaruh budaya terhadap akuntansi. Hope (2003) juga membuktikan pengaruh budaya belum bisa diabaikan. Semakin sekretif suatu negara, pengungkapan akuntansi juga cenderung semakin berkurang (Zarzeski, 1994, 1996; Askary, 2000).

Nilai-nilai Islam dalam Laporan Perbankan Islam

Tidak banyak literatur yang mendiskusikan tentang pengungkapan nilai-nilai Islam dalam laporan akuntansi institusi keuangan Islam. Harahap (2003) menyatakan bahwa standar akuntansi bank Islam memerlukan standar yang memasukkan nilai-nilai Islam. dari 29 standar pelaporan umum dari AAOIFI, hanya 7 pengungkapan yang bersifat pelaporan nilai-nilai Islam.

Penelitian terhadap pengungkapan etika Islam pada bank Islam menunjukkan bahwa tingakt pengungkapan etika Islam masih sangat rendah, yang diduga karena kurangnya tekanan dari pemangkukepentingan atau budaya yang sekretif (Haniffa dan Hudaib, 2007).

Budaya, Institusi, dan Akuntansi

Institusi dapat didefinisikan sebagai ”the humanly devised constraints that structure political, economic, and social interaction” (North, 1991). Definisi tesrebut menekankan adanya interaksi dan aturan yang dihasilkan oleh institusi tersebut. Institusi

berpengaruh terhadap masyarakat melalui produk yang dihasikan institusi tersebut berupa aturan, layanan, dan sebagainya, bukan institusinya. Budaya dapat mempengaruhi aturan dari institusi melalui individu yang bekerja pada institusi tersebut. Pada institusi yang mempengaruhi akuntansi, aturan yang dihasilkan akan mempengaruhi proses akuntansi yang terjadi.

Pengembangan Hipotesis

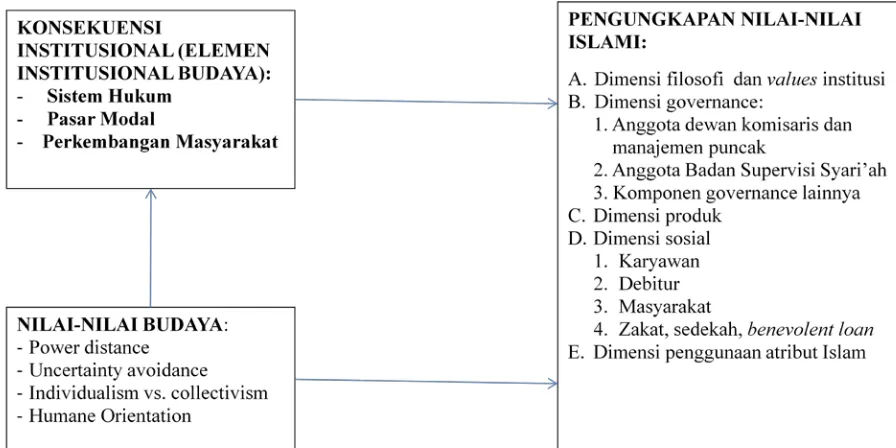

Penelitian menguji pengaruh langsung maupun pengaruh tidak langsung nilai-nilai budaya terhadap tingkat pengungkapan nilai-nilai Islam. Pengaruh tidak langsung diuji melalui variabel elemen institusional budaya yaitu sistem hukum, perkembangan pasar modal, dan perkembangan masyarakat (human development). Ketiga hal ini dapat disebut sebagai elemen institusional budaya karena ketiganya adalah hasil olah pikir manusia dan olah pikir manusia merupakan budaya (Oey, wawancara 5 Oktober 2013). Kerangka pemikiran penelitian ini digambarkan dengan gambar 1.

Power distance mengukur sejauh mana masyarakat bisa menerima adanya perbedaan distribusi kekuasaan dalam suatu organisasi atau institusi (Hofstede, 1984). Secara umum Power distance yang lebar menunjukkan kondisi masyarakat lebih mudah menerima apa yang disajikan dalam laporan, sehingga permintaan informasi terhadap suatu institusi cenderung lebih rendah, dan sebaliknya (Zarzeski, 1994, 1996). Pada institusi yang menyatakan dirinya sebagai institusi Islam, masyarakat dengan power distance rendah cenderung meminta penjelasan lebih banyak tentang penerapan prinsip Islam dalam institusi tersebut. Dari sisi manajemen, pada kondisi power distance rendah, manajemen cenderung melibatkan bawahan dalam pembuatan keputusan, keputusan juga memperhatikan kepentingan semua pihak, dan cenderung lebih terbuka terhadap informasi yang ada. Nilai-nilai yang ada dalam Islam mendorong pada semakin sempitnya power distance (Askary, 2000).

H1: Semakin rendah tingkat power distance suatu Negara, pengungkapan nilai-nilai

Islam dalam laporan tahunan cenderung semakin tinggi.

avoidance lemah juga cenderung lebih tinggi tingkat kepemilikan publiknya ( wildly-held), dan lebih berani membuat keputusan, sehingga cenderung lebih tinggi tingkat pengungkapan akuntansinya (Zarzeski, 1996). Pada nilai-nilai buday Islam, kondisi uncertainty avoidance lemah justru menunjukkan tingkat kekhawatiran yang rendah terhadap ketidakpastian di masa yang akan datang. Hal ini lebih mendorong transparansi institusi.

H2: Semakin rendah tingkat uncertainty avoidance suatu Negara, pengungkapan

nilai-nilai Islam dalam laporan tahunan cenderung semakin tinggi.

Sociel orientation (individualism dan collectivism) adalah kondisi keterikatan di antara anggota masyarakat. Pada budaya yang individualist, menurut Zarzeski (1996), seseorang tidak tergantung pada kelompok in-group-nya seperti keluarga besar, bank, atau kelompok lainnya. Oleh karena itu, suatu perusahaan akan cenderung membuat pengungkapan yang lebih banyak untuk mendapatkan dana dan sumber daya lainnya. Hasil sebaliknya ditemukan oleh Hope (2003). Dalam hal pengungkapan nilai-nilai Islam, kelompok in-group maupun kelompok dalam arti umum membutuhkan informasi yang sama. Oleh karena itu, institusi dengan budaya masyarakat collectivist cenderung lebih memperhatikan kepentingan masyarakat umum dan memahami pentingnya informasi bagi, sehingga tingakt pengungkapan akan lebih tinggi.

H3: Pada Negara dengan budaya yang lebih bersifat collectivistic (sebagai lawan dari

sifat individualistic), pengungkapan nilai-nilai Islam dalam laporan tahunan cenderung semakin tinggi.

Humane orientation menunjukkan tingkat supportivitas, perhatian, keramahan, simpati, dan kepedulian terhadap orang lain (Dorfman et al., 2012; Hofstede, 1984). Pada akuntansi konvensional, low humane orientation cenderung lebih terbuka dalam pengungkapan akuntansi karena dianggap lebih berorientasi pada pertumbuhan dan kompetisi (Zarzeski, 1994, 1996). Di sisi lain, Hofstede (1984) menunjukkan bahwa budaya high humane orientation lebih memberikan perhatian pada kepentingan sosial, kualitas hidup, hubungan antar manusia, sehingga dapat diharapkan bahwa budaya high humane orientation cenderung akan lebih banyak menerapkan dan mengungkapkan nilai-nilai Islam dalam laporan akuntansinya.

H4: Pada Negara dengan budaya yang lebih bersifat high humane orientation,

Meneliti hubungan tidak langsung nilai-nilai Islam terhadap tingkat pengungkapan nilai-nilai Islam merupakan pengujian hubungan intervening elemen institusional budaya sebagai variabel mediasi. Untuk itu perlu diperlukan syarat bahwa nilai-nilai budaya mempengaruhi variabel elemen institusional budaya dan variabel elemen institusional budaya mempengaruhi tingkat pengungkapan nilai-nilai Islam. Model Gray (1988) bahwa budaya mempengaruhi elemen institusional budaya dibuktikan oleh Cieslewicz (2013). Sistem hukum tidak lepas dari pengaruh budaya (van Reenen, 1996; Perry, 2002). Selanjutnya, sistem hukum juga berpengaruh terhadap tingkat pengungkapan akuntansi (Bushman dan Piotroski, 2006; Bushman et al., 2003; Ali dan Hwang, 2000). Sementara itu, nilai-nilai budaya dapat mempengaruhi sistem keuangan dan lembaga pasar modal yang sangat berpengaruh terhadap jalannya roda bisnis (Antonczyk dan Salzmann, 2013; Kwok dan Tadesse, 2006; Guo, 2004). Pasar modal selanjutnya juga dapat mempengaruhi praktik akuntansi (Bhattacharya, 2001; Utama dan Cready, 1997; Friday et al., 1999; Subramanyam, 1996; Robb et al., 2001). Tingkat kemajuan masyarakat yang dibentuk oleh tingkat pendidikan masyarakat juga dipengaruhi oleh nilai-nilai budaya (Tiemann, 2011; Woolley dan Kaylor, 2006; Woolley et al. 2008). Elemen institusional ini akan mempengaruhi proses dan praktik akuntansi, termasuk pengungkapan akuntansi.

H5: Nilai-nilai budaya berpengaruh secara tidak langsung melalui elemen institusional

budaya terhadap tingkat pengungkapan nilai-nilai Islam.

Metode Penelitian

Penelitian ini menggunakan metode kualitatif untuk pendalaman variabel nilai-nilai budaya dan nilai-nilai Islam, kemudian menggunakan metode kuantitatif dengan regresi multiple dan Structural Equation Model (SEM) untuk menguji asosiasi antara variabel yang diuji. Wawancara dilakukan dengan pakar Budaya Islam, Prof. Azyumardi Azra, Ph.D., guru besar Universitas Islam Negri Jakarta, Prof Mailing Oey, PhD, pakar antropologi, Fakultas Ekonomi Universitas Indonesia, Dr. KH. Zakky Mubarak, MA., ahli fiqih Islam Universitas Indonesia, dan Dr. Oni Sahroni, MA., ahli fiqih Islam dari Universitas Al Azhar, Kairo.

dan Haniffa dan Hudaib (2004). Sebagian ditambahkan oleh penulis dengan argumentasi yang menyertai. Perbedaan yang dibuat dibandingkan dengan penelitian-penelitian sebelumnya adalah pengelompokan nilai-nilai Islam ke dalam lima dimensi, yaitu dimensi filosofi dan values, tata kelola, produk, sosial, dan penggunaan atribut Islam. perubahan lain adalah penggunaan atribut Islam sebagai salah satu komponen, H1 sampai H4 diuji dengan model berikut:

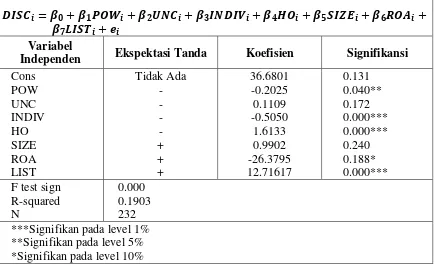

𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖 = 𝛽𝛽0+𝛽𝛽1𝑃𝑃𝑃𝑃𝑃𝑃𝑖𝑖+𝛽𝛽2𝑈𝑈𝑈𝑈𝐷𝐷𝑖𝑖+𝛽𝛽3𝐷𝐷𝑈𝑈𝐷𝐷𝐷𝐷𝐼𝐼𝑖𝑖+𝛽𝛽4𝐻𝐻𝑃𝑃𝑖𝑖+𝛽𝛽5𝐷𝐷𝐷𝐷𝑆𝑆𝑆𝑆𝑖𝑖+ 𝛽𝛽6𝑅𝑅𝑃𝑃𝑅𝑅𝑖𝑖 +𝛽𝛽7𝐿𝐿𝐷𝐷𝐷𝐷𝐿𝐿𝑖𝑖+𝑒𝑒𝑖𝑖

(1)

Dengan ekspektasi H1: β1<0, H2: β2<0, H3: β3<0, H4: β4<0

DISC adalah nilai skoring tingkat pengungkapan nilai-nilai Islam bank, POW adalah nilai power distance negara, UNC adalah nilai uncertainty avoidance negara, INDIVadalah nilai individualism negara, HO adalah nilai humane orientation negara, angka HO yang rendah menunjukkan high humane orientation dan sebaliknya, SIZE adalah ukuran bank diukur dengan ln aset total, ROA adalah kinerja bank diukur dengan nilai return on asset bank, LIST adalah dummy registrasi di bursa asing; 1 apabila teregistrasi di bursa asing, 0 apabila tidak.

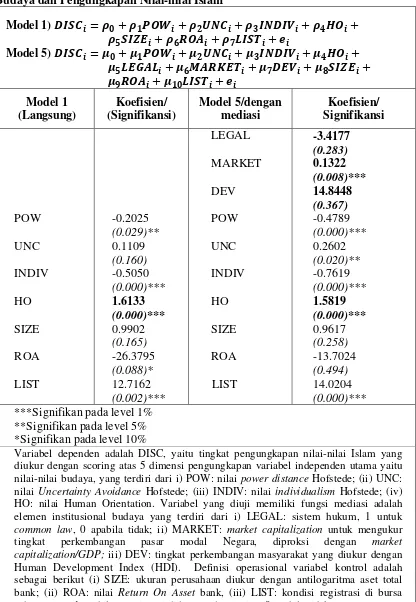

Hipotesis 5 diuji dengan model 2-5 berikut:

𝐿𝐿𝑆𝑆𝐿𝐿𝑅𝑅𝐿𝐿𝑖𝑖 =𝛼𝛼0+𝛼𝛼1𝑃𝑃𝑃𝑃𝑃𝑃𝑖𝑖 +𝛼𝛼2𝑈𝑈𝑈𝑈𝐷𝐷𝑖𝑖 +𝛼𝛼3𝐷𝐷𝑈𝑈𝐷𝐷𝐷𝐷𝐼𝐼𝑖𝑖 +𝛼𝛼4𝐻𝐻𝑃𝑃𝑖𝑖 +𝑒𝑒𝑖𝑖 (2)

𝑀𝑀𝑅𝑅𝑅𝑅𝑀𝑀𝑆𝑆𝐿𝐿𝑖𝑖 = 𝛾𝛾0+𝛾𝛾1𝑃𝑃𝑃𝑃𝑃𝑃𝑖𝑖+𝛾𝛾2𝑈𝑈𝑈𝑈𝐷𝐷𝑖𝑖 +𝛾𝛾3𝐷𝐷𝑈𝑈𝐷𝐷𝐷𝐷𝐼𝐼𝑖𝑖+𝛾𝛾4𝐻𝐻𝑃𝑃𝑖𝑖 +𝑒𝑒𝑖𝑖 (3)

𝐷𝐷𝑆𝑆𝐼𝐼𝑖𝑖 = 𝜆𝜆0+𝜆𝜆1𝑃𝑃𝑃𝑃𝑃𝑃𝑖𝑖+𝜆𝜆2𝑈𝑈𝑈𝑈𝐷𝐷𝑖𝑖 +𝜆𝜆3𝐷𝐷𝑈𝑈𝐷𝐷𝐷𝐷𝐼𝐼𝑖𝑖 +𝜆𝜆4𝐻𝐻𝑃𝑃𝑖𝑖 +𝑒𝑒𝑖𝑖

(4) 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖 = 𝛿𝛿0+𝛿𝛿1𝐿𝐿𝑆𝑆𝐿𝐿𝑅𝑅𝐿𝐿𝑖𝑖 +𝛿𝛿2𝑀𝑀𝑅𝑅𝑅𝑅𝑀𝑀𝑆𝑆𝐿𝐿𝑖𝑖 +𝛿𝛿3𝐷𝐷𝑆𝑆𝐼𝐼𝑖𝑖 +𝛿𝛿4𝑃𝑃𝑃𝑃𝑃𝑃𝑖𝑖+𝛿𝛿5𝑈𝑈𝑈𝑈𝐷𝐷𝑖𝑖 + 𝛿𝛿6𝐷𝐷𝑈𝑈𝐷𝐷𝐷𝐷𝐼𝐼𝑖𝑖 +𝛿𝛿7𝐻𝐻𝑃𝑃𝑖𝑖 +𝛿𝛿8𝐷𝐷𝐷𝐷𝑆𝑆𝑆𝑆𝑖𝑖+𝛿𝛿9𝑅𝑅𝑃𝑃𝑅𝑅𝑖𝑖 +𝛿𝛿10𝐿𝐿𝐷𝐷𝐷𝐷𝐿𝐿𝑖𝑖 +𝑒𝑒𝑖𝑖(5)

Dengan ekspektasi 𝛼𝛼, 𝛾𝛾, 𝜆𝜆, dan £>0

LEGAL adalah sistem hukum negara; 1 untuk sistem hukum common law dan hukum Islam dan 0 untuk sistem hukum civil law, MARKET adalah perkembangan pasar

modal diukur dengan % nilai kapitalisasi pasar dibandingkan GDP negara, DEV perkembangan masyarakat yang diukur dengan angka human development index negara, Hasil Penelitian

Deskripsi Statistika

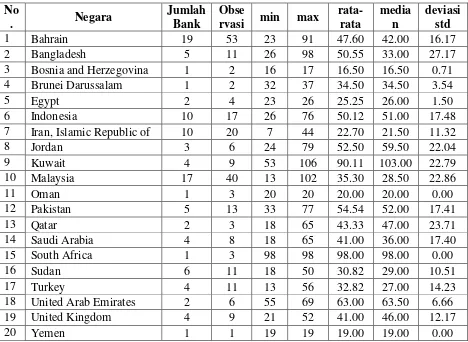

Data yang dapat dikumpulkan adalah 102 bank (71,33% ) dari 143 populasi bank Islam dunia (IRTI, 2013), dengan jumlah bank terbanyak terdapat di Bahrain (19 bank), Malaysia (17 bank), Indonesia dan Iran (masing-masing 10 bank).

Tabel 1 menunjukkan bahwa secara umum nilai rata-rata skoring masih rendah, hanya 28,74% dari hasil yang diharapkan. Hal ini juga sejalan dengan temuan Haniffa dan Hudaib (2007). Persentase tertinggi terdapat pada dimensi tatakelola perusahaan, yaitu sebesar 42,90%. Hal ini terjadi seiring dengan kondisi dimana dimensi tatakelola yang merupakan salah satu unsur penting dalam prinsip Islam sekaligus dimensi yang juga merupakan prinsip umum universal yang berkembang di dunia dimana semakin banyak komponennya yang merupakan pengungkapan wajib. Nilai terendah terlihat pada pengungkapan dimensi sosial (16,89%). Komponen yang secara umum diungkapkan adalah komponen dukungan terhadap masyarakat (50% dari nilai maksimal) dan pelatihan kompetensi kerja (47% dari nilai maksimal), sedangkan yang lainnya berkisar antara 0,5%-15%. Dari sini terlihat bahwa pengungkapan oleh bank Islam belum menunjukkan semangat Islam bahwa pengungkapan merupakan pertanggungjawaban sosial sebagai perwujudan tanggung jawab kepada Allah SWT.

Menurut Hofstede (1983), analisis atas nilai dimensi budaya Hofstede perlu penekanan analisis ranking. Tabel 2 menunjukkan ranking nilai-nilai budaya negara sampel dibandingkan populasi negara dunia. Terlihat dimensi power distance rata-rata berada pada tingkat yang tinggi (82,2%, rangking rata-rata 28,8 dari ranking teratas 35). Hal ini tidak sejalan dengan kecenderungan Islam yang lebih mengarah pada power distance yang rendah. Dimensi individualism berada pada posisi 41% (19,1/47) dari ranking tertinggi dunia. Hal ini sejalan dengan kecenderungan pada budaya Islam yang mendorong pada sifat collectivist. Dua dimensi lain cenderung berada pada tingkat menengah, yaitu 55% dan 53% berturut-turut untuk humane orientation dan uncertainty avoidance. Hal ini menunjukkan bahwa negara yang masuk dalam sampel berada pada kondisi pertengahan untuk kedua dimensi tersebut, sementara budaya Islam lebih cenderung pada kondisi humane orientation yang tinggi dan uncertainty avoidance yang rendah.

Tabel 3 menunjukkan bahwa pengungkapan nilai-nilai Islam oleh bank Islam di Indonesia sudah cukup baik apabila dibandingkan dengan negara lain. Indonesia berada pada posisi ke-7 (50,12) dari 20 negara dan masih berada di atas rata-rata (43,43). Range yang paling lebar terdapat di Malaysia, dimana nilai minimumnya menempati posisi kedua terendah (nilai 13) setelah Iran (nilai 7), sementara nilai tertingginya juga menempati posisi yang tinggi, yaitu kedua tertinggi (nilai 102) setelah Kuwait (nilai 106), sedangkan rata-rata pengungkapan adalah 35, yaitu urutan ke-12 dari 20 negara. Hasil Uji Hipotesis

Hasil regresi nilai-nilai budaya terhadap tingkat pengungkapan nilai-nilai Islam dapat dilihat pada tabel 4. Hasil uji regresi tersebut menunjukkan bahwa 1). Hipotesis 1 diterima pada level signifikansi 5%, dimana semakin rendah power distance, tingkat pengungkapan nilai-nilai Islam semakin tinggi. 2) Hasil uji hipotesis 2 tidak dapat membuktikan bahwa semakin lemah tingkat uncertainty avoidance, pengungkapan semakin luas. 3) Hipotesis 3 diterima (level signifikansi 1%), dimana semakin collectivist suatu negara, pengungkapan nilai-nilai Islam akan semakin tinggi. 4) Hipotesis 4 tidak dapat dibuktikan, tetapi konsisten temuan Zarzeski (1994, 1996) bahwa tingkat pengungkapan akan semakin tinggi pada kondisi lowhuman orientation. 5) Hasil uji variabel kontrol menunjukkan hasil yang beragam dibandingkan dengan literatur. Ukuran perusahaan didapati tidak berhubungan dengan tingkat pengungkapan, profitabilitas berhubungan negatif signifikan, dan status regristrasi di bursa asing konsisten dengan literatur, yaitu berhubungan positif dengan tingkat signifikansi 1%.

Dari hubungan nilai-nilai budaya dan elemen institusional budaya terlihat bahwa budaya berasosiasi signifikan dengan ketiga elemen institusional budaya dengan tingkat signifikansi 1%, kecuali terhadap sistem hukum, hanya dimensi power distance dan uncertainty avoidance yang berpengaruh moderat terhadap sistem hukum. Sedangkan untuk hubungan elemen institusional budaya dan nilai-nilai Islam, hanya variabel perkembangan pasar modal yang berpengaruh terhadap tingkat pengungkapan nilai-nilai Islam (Tabel 5).

Dari hasil uji model intervening untuk menguji fungsi mediasi perkembangan pasar modal, terlihat bahwa 1) dimensi power orientation dan social orientation tidak memiliki fungsi mediasi. 2) dimensi uncertainty orientation tidak terbukti memiliki fungsi mediasi. 3) dimensi humane orientation terbukti memiliki fungsi mediasi (tabel 5 model 5).

Analisis Hasil Penelitian

Dari hasil pengujian, ditemukan bahwa hipotesis 1 diterima dengan hasil terdapatnya hubungan negatif antara power orientation dan pengungkapan nilai-nilai Islam. Hal ini menunjukkan bahwa semakin rendah power distance suatu budaya, pengungkapan nilai-nilai Islam cenderung meningkat. Dalam konteks aturan yang bersifat nasional, masyarakat akan cenderung lebih banyak terlibat dalam pembuatan aturan, demikian juga dengan keterlibatan instansi terkait. Instansi-instansi dan pihak-pihak yang berkepentingan cenderung akan diajak dalam pembuatan keputusan. Hal ini dapat menunjang semakin terbukanya perusahaan (termasuk bank) dalam pengungkapan laporan akuntansinya. Dapat diartikan juga bahwa arah dari hubungan power distance dan pengungkapan nilai-nilai Islam pada bank Islam sejalan dengan kecenderung dalam budaya Islam, dimana negara dengan budaya power distance yang rendah cenderung akan lebih terbuka, dalam hal ini adalah pengungkapan nilai-nilai Islam. Temuan ini berlawanan arah dengan temuan Zarzeski (1994, 1996) dan dan Jaggy dan Low (2000), walaupun hipotesis dan argumentasinya sejalan.

Hubungan seperti ini dapat terjadi karena pengaruh tujuan perusahaan. Pada budaya konvensional, tujuan utama perusahaan adalah untuk mencapai peningkatan kesejahteraan setinggi-tingginya, yang diwujudkan dengan tingkat laba. Dengan semangat seperti ini, perusahaan termotivasi menutupi informasi tertentu yang dirasakan dapat memberi efek negatif terhadap laba, sehingga walaupun power distance rendah, pengungkapan tidak akan terdorong untuk semakin terbuka. Selain itu, pada industri konvensional, terdapat kepentingan manajemen yang perlu dilindungi sehingga manajemen masih memilah-milah informasi yang dikeluarkan.

Hipotesis 2 menguji hubungan negatif antara uncertainty orientation dan pengungkapan nilai-nilai Islam. Pengujian hipotesis 2 ini menunjukkan hasil yang tidak konsisten dengan hipotesis, dimana tidak dapat dibuktikan bahwa budaya uncertainty avoidance berhubungan negatif dengan pengungkapan nilai-nilai Islam. Hasil ini konsisten dengan Jaggy dan Low (2000), tetapi tidak konsisten dengan Zarzeski (1994, 1996). Uncertainty avoidance yang lemah pada satu sisi menunjukkan kecenderungan tidak bersifat emosional, dapat menerima risiko, manajemen cenderung terbuka dan lebih toleran. Hal ini dapat mendorong manajemen untuk lebih terbuka, tidak terdapat kekhawatiran akan pemanfaatan keterbukaan dalam laporan akuntansi oleh pihak terkait seperti pesaing atau pihak lainnya.

Pada budaya uncertainty avoidance lemah, kepemilikan publik atas korporasi cenderung tinggi, sehingga mendorong pengungkapan yang lebih luas (Zarzeski, 1996). Hal ini mendorong pengungkapan yang lebih luas. Pada sisi lain, budaya uncertainty avoidance lemah dapat membawa perilaku negatif. Manajemen cenderung lebih berani mengambil keputusan investasi yang tidak menurunkan risiko bisnis (Zarzeski, 1996). Dan mendorong manajemen untuk tidak terbuka dan menyembunyikan sebagian informasi. Penelitian ini menunjukkan pengaruh yang tidak signifikan, sehingga kedua kondisi ini berperan dengan gerak yang sama kuat.

Pengujian hipotesis 3 menunjukkan hasil yang konsisten dengan hipotesis. Semakin bersifat collectivist, semakin tinggi pengungkapan nilai-nilai Islam. Hasil ini berlawanan arah dengan hipotesis maupun temuan Zarzeski (1996) dan Jaggy dan Low (2000). Pada budaya collectivism ini, informasi yang dibagi cenderung lebih banyak dibandingkan budaya individualism. Akuntansi juga dianggap sebagai pertanggungjawaban sosial (Gambling dan Karim, 1986). Hal ini sejalan dengan pandangan bahwa akuntansi dalam Islam lebih dari sekedar proses teknis, tetapi mengandung makna filosofis dan merupakan salah satu pertanggungjawaban sosial (Gambling dan Karim, 1986). Tujuan akhir dari pelaksanaan syariah adalah kemaslahatan umat, tidak hanya investor atau manajemen (Chapra, 2008).

Hipotesis 4 menguji pengaruh humane orientation terhadap pengungkapan nilai-nilai Islam. Hasil uji menunjukkan hasil positif pada level signifikansi 1%. Hasil ini berlawanan arah dengan hipotesis, tetapi konsisten dengan temuan Zarzeski (1994, 1996) dan Jaggy dan Low (2000). Akar perbedaan ini terjadi karena hal mendasar, yaitu berbedanya tujuan. Seperti disampaikan pada bab dua, laporan akuntansi tidak bisa lepas dari pengaruh tujuan. Akuntansi pada akuntansi konvensional dan perusahaan konvensional adalah sebagai sumber informasi untuk membuat keputusan ekonomi bagi investor dan pengguna lainnya, sementara dalam Islam, laporan akuntansi adalah sebagai perwujudan sosial dari pertanggungjawaban kepada Allah SWT.

dan berorientasi pertumbuhan. Motif mencari kesuksesan finanial dan pertumbuhan ini lebih kuat mengarahkan perwujudan dari humane orientation ini. Pada kondisi humane orientation yang rendah, manajemen akan lebih terbuka karena mengharapkan adanya biaya modal yang lebih rendah dengan semakin baiknya tingkat transparansi perusahaan.

Untuk fungsi mediasi, hanya elemen perkembangan pasar modal yang dianalisis karena hanya varibel ini yang berpengaruh signifikan terhadap tingkat pengungkapan nilai-nilai Islam. Dari hasil uji statistic ditemukan bahwa hanya dimensi humane orientation yang hubungannya dengan pengungkapan nilai-nilai Islam dimediasi oleh elemen institusional budaya, dalam hal ini perkembangan pasar modal. Hubungan dimensi lain dengan tingkat pengungkapan nilai-nilai Islam tidak dimediasi oleh elemen institusional budaya. Fungsi mediasi ini juga hanya bersifat parsial, sehingga dimensi humane orientation tetap memiliki pengaruh langsung terhadap tingkat pengungkapan nilai-nilai Islam maupun melalui elemen perkembangan pasar modal.

Secara umum, perkembangan pasar modal dan nilai-nilai budaya mempengaruhi tingkat pengungkapan nilai-nilai Islam secara langsung bersama-sama. Dengan demikian, secara umum elemen institusional budaya dan nilai-nilai budaya sama-sama berhubungan langsung dengan tingkat pengungkapan nilai-nilai Islam, dan bukan sebagai variabel mediasi. Pada model mediasi ini dapat disimpulkan bahwa dari ketiga elemen isntitusional budaya, hanya perkembangan pasar modal yang memiliki fungsi mediasi atas hubungan nilai-nilai budaya dan tingkat pengungkapan nilai-nilai Islam pada bank Islam. Kedua elemen lain yaitu elemen sistem hukum dan perkembangan masyarakat tidak terbukti memiliki fungsi mediasi atas hubungan nilai-nilai budaya dan tingkat perkembangan masyarakat. Kedua elemen ini bahkan juga tidak terbukti berhubungan signifikan dengan tingkat pengungkapan nilai-nilai Islam.

Dapat disimpulkan bahwa dari empat dimensi nilai-nilai budaya yang diteliti, dimensi power orientation, uncertainty orientation, dan social orientation lebih berperan secara langsung terhadap tingkat pengungkapan nilai-nilai Islam, tidak melalui elemen institusional budaya. Sementara itu, dimensi humane orientation berhubungan dengan tingkat pengungkapan nilai-nilai Islam baik secara langsung maupun secara tidak langsung melalui elemen pasar modal.

Dari hasil uji fungsi mediasi elemen institusional budaya ini terhadap hubungan nilai-nilai budaya dan tingkat pengungkapan nilai-nilai Islam, terlihat bahwa elemen

institusional budaya secara umum lebih bersifat sebagai variabel independen yang sama dengan nilai-nilai budaya, dalam artian keduanya sama-sama berfungsi mempengaruhi tingkat pengungkapan nilai-nilai Islam, dan bukan menjadi variabel mediasi. Namun begitu, pasar modal dapat dikatakan memiliki fungsi mediasi dan cukup berperan membawa nilai budaya dan akhirnya mempengaruhi tingkat pengungkapan nilai-nilai Islam.

Simpulan

Simpulan Hasil Penelitian

Pengujian statistik atas penelitian ini menunjukkan bahwa tingkat pengungkapan nilai-nilai Islam oleh bank Islam di dunia masih cukup rendah dan tidak sepenuhnya dikendalikan oleh syariah Islam, sehingga belum dapat mewujudkan harmonisasi pelaporan akuntansi perbankan Islam dunia. Tingkat pengungkapan nilai-nilai Islam masih didominasi oleh pengungkapan dimensi tata kelola yang memang sudah menjadi perhatian secara umum. Pengungkapan dimensi sosial juga masih rendah yang tidak konsisten dengan tuntutan sebagai tanggung jawab sosial.

Budaya negara-negara yang masuk sampel, belum menunjukkan kecenderungan yang didorong dalam nilai-nilai budaya Islam. Hanya dimensi social orientation yang sejalan dengan semangat Islam dimana negara-negara sampel cenderung lebih bersifat collectivist. Kondisi dimensi power orientation tidak sejalan dengan semangat Islam dimana rata-rata tingkat power distance cenderung tinggi. Dimensi humane orientation dan uncertainty orientation cenderung berada pada tingkat menengah sementara Islam lebih mendorong pada sifat high humane orientation dan weak uncertainty avoidance.

mendukung argumen bahwa budaya yang cenderung collectivist lebih terbuka terhadap kelompok in-groupmaupun masyarakat umum. Konsisten dengan temuan dan argumentasi bahwa budaya low humane orientation cenderung bersifat materialis dan mendorong pertumbuhan (Zarzeski, 1994, 1996), namun tidak sejalan dengan prinsip Islam, negara-negara dengan nilai dimensi humane orientation rendah, cenderung lebih terbuka dalam pengungkapan akuntansi.

Dari tiga elemen institusional budaya (sistem hukum, perkembangan pasar modal, perkembangan masyarakat), hanya elemen pasar modal yang berhubungan signifikan dengan nilai-nilai Islam. Elemen institusional budaya berpengaruh terhadap nilai-nilai Islam dengan posisi yang sama dengan nilai-nilai budaya dan bukan merupakan variabel mediasi. Hal ini sejalan dengan Chanchani dan MacGregor (1999) dan Heidhues dan Patel (2011) dan tidak sepenuhnya mendukung Cieslewicz (2013) dan Archambault dan Archambault (2003).

Implikasi Penelitian

Hasil penelitian ini menunjukkan pentingnya peningkatan aturan terkait pengungkapan yang atas nilai-nilai Islam dalam laporan akuntansi perbankan Islam. Budaya juga terlihat berpengaruh terhadap tingkat pengungkapan nilai-nilai Islam, sehingga perlu dilakukan upaya untuk mengurangi pengaruh tersebut dan lebih didorong oleh tujuan syariah (Maqasid al-syariah). Adopsi standar internasional sangat diperlukan agar tercapai harmonisasi laporan bank Islam secara internasional dan berikutnya dapat meningkatkan kepercayaan pasar Muslim.

Keterbatasan dan Saran

1. Data nilai-nilai budaya menggunakan data Hofstede yang relatif sudah cukup lama (1983). Walaupun budaya cenderung tidak berubah dalam jangka waktu lama, perbaruan data sebaiknya dilakukan, misalnya dengan menggunakan data tahun 2002 oleh GLOBE (Global Leadership and Organizational Behavior Effectiveness) (Dorfman, et al., 2004) yang memperluas dan melakukan beberapa penyesuaian dan perluasan terhadap dimensi budaya Hofstede.

2. Data nilai-nilai Islam perlu mendapatkan kajian ulang mengingat hal ini masih berkembang. Dapat dilakukan pendekatan secara langsung terhadap komponen tujuan syariah (maqasid al-syariah) untuk dapat dikonfirmasi dengan tujuan syariah. 3. Sistem hukum didekati dengan dua sistem yaitu common law dan civil law. Penelitian berikutnya dapat melakukan pengembangan agar pengelompokkan dapat mengakomodasi adanya sistem hukum agama dan lainnya sebagai jenis sistem hukum lain.

Daftar Referensi

Abdel-Karim, R. A. (2001). International accounting harmonization, banking regulation, and Islamic banks. The International Journal of Accounting, 36, 169-193.

Adelopo, I. A., Moure, R. C. (2010). Time and Country Specific Institutional Effects on Corporate Social Disclosure by Financial Institutions: Evidence from fourteen European Countries. (24 Januari 2012). http://ssrn.com/abstract=1719096. Ali, A., Hwang, L. S. (2000). Country Specific Factors Related to Financial Reporting

and the Value Relevance of Accounting Data. Working paper.

Antonczyk, R. C., Salzmann, A. J. (2013). Overconfidence and Optimism: The Effect of National Culture on Capital Structure. Research in International Business and Finance (2013) http://dx.doi.org/10.1016/j.ribaf.2013.06.005.

Archambault, J. J., Archambault, M. E. (2003). A Multinational Test of Determiants of Corporate Disclosure. The International Journal of Accounting, 38, 173-194. Askary (2000). The Influence of Islamic Culture on The Accounting Values and

Practices of Muslim Countries. Disertasi Doktor of Philosophy, New Castle. Askary, S., Pounder, J. S., Yazdifar, H. (2008). Influence of culture on accounting

uniformity among Arabic nations.Education, Business, and Society: Contemporary Middle Eastern Issues, 1, (2), 145-154.

Azid, T., Asutay, M., Burki, U. (2007). Theory of The Firm, Management, and Stakeholders: an Islamic Perspective. Islamic Economic Studies, 15, 1, 1-30. Basabe, N., Ros, M. (2005). Dimension and Social Behavior Correlates:

Individualism-Collectivism and Power Distance. Revue Internationale de Psychologie Sociale, 18, 1, 189-225.

Baydoun, N. & Willett, R. (2000). Islamic Corporate Reports. ABACUS. 36, 1, 71-90. Bhattacharya, N. (2001). Investors’ Trade Size and Trading Responses around Earnings

Announcments: An Empirical Investigation. The Accounting Review, 76, 2, 221-244.

Braun, G. P., Rodriguez, P. Jr. (2008). Earning Management and Accounting Values: a Test of Gray (1988). Journal of International Accounting Research, 7, 2, 1-23. Bushman, R., Piotroski, J., Smith, A. (2003). What Determines Corporate

Transparency? Working paper.

Bushman, R., Piotroski, J. (2006). Financial Reporting Incentives for Conservative Accounting: The Influence of Legal and Political Institutions. Journal of Accounting and Economics, 42, 107-148.

Chanchani, S., MacGregor, A. (1999). A synthesis of cultural studies in accounting. Journal of Accounting Literature. 18, 1-30.

Chapra, M. U. (2008). The Islamic vision of development in the light of Maqasic al-Shari’ah. Ocassional paper series 15, The International Institution of Islamic Thought, London-Washington.

Cieslewicz, J. K. (2013). “Relationship Between National Economic Culture, Institutions, and Accounting: Implications for IFRS.” Critical Perspectives on

Accounting, In Press Corrected Proof,

http://dx.doi.org/10.1016/j.cpa.2013.03.006.

Departemen Agama (2004). Qur’an dan Terjemahnya. Bandung: Jumanatul Ali-Art. Dorfman, P., Javidan, M., Hanges, P., Dastmalchian, A., House, R. (2012). GLOBE: A

Twenty Year Journey into The Intriguing world of Culture and Leadership. Journal of World Business, 47, 504-518.

Fah. F. Y. (2008). A Cross-Cultural Study Of Accounting Concepts Applied In International Financial Reporting Standards. Disertasi pada Faculty of Business and Law, Victoria University, Melbourne.

Felayutham, S., Perera, M. H. B. (2004). The influence of emotions and culture on accountability and governance. Corporate Governance; 2004; 4, 1, 52-64.

Finch, N. (2011). Towards an Understanding of Cultural Influence on the International Practice of Accounting. Journal of International Busienss and Cultural Studies, AABRI.

Friday, P. Y. S., Folami, L. B., Liu, C. S., Mittelstaedt, H. F. (1999). The Value Relevance of Financial Statement Recognition vs, Disclosure: Evidence from SFAS No. 106. The Accounting Review, 74, 4, 403-423.

Gambling, T. E., Abdel Karim, R. A. (1986). Islam and Social Accounting. Journal of Business Finance and Accounting, 13, 1, 39-50.

Gray, S. J. 1988. Towards a Theory of Culture Influence on the Development of Accounting Systems Internationally. ABACUS, 24: 1-15.

Guo, R. (2004). How Culture Influences Foreign Trade: Evidence from the U.S. and China. The Journal of Socio-Economics, 33, 785-812.

Haniffa, R. and Hudaib. M. (2004). Disclosure practices of Islamic financial institution: an exploratory study. Working paper series no. 04/32. Bradford University School of Management.

______. (2007). Exploring the Ethical Identity of Islamic Banks via Communication in Annual Reports. Journal of Business Ethics, 76, 1, 97-116.

Harahap, S. S. (2003). The disclosure of Islamic values – annual report the analysis of Bank Muamalat Indonesia’s annual report. Managerial Finance, 29, 7, 70-90.

Heidhues, E., Patel, C. (2011). A Critique of Gray’s Framework on Accounting Values Using Germany as a Case Study. Critical Perspective on Accounting, 22, 273-287.

Hofstede, G. (1980/1981). Culture and Organization. International Studies of Management and Organization, 10, 4, 14-41.

______. (1983a). National Culture in Four Dimensions: a Research-Based Theory of Culture Differences among Nations. Internasinal Studies of Management & Organization, 13, ½, 46-74.

______. (1983b). The Cultural Relativity of Organizational Practices and Theories. Journal of International Business Studies, 14, 2, 75-89.

______. (1984). The Culture Relativity of the Quality of Life Concept. Academy of Management Review, 9, 3, 389-398.

______. (1998). Attitute, Values, and Organizational Cultural: Disentangling the Concepts. Organization Studies. 19. 3, 477.

Hope, O. K. (2003). Firm-Level Disclosures And The Relative Roles Of Culture And

Legal Origin. Working paper. (1 Januari 2012).

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=380000. Diunduh Januari – Juli 2013

Ibnu Katsir, I. A. F. I (2000). Tafsir Ibnu Katsir. Terjemah: Bahrun Abu Bakar, Anwar Abu Bakar. Bandung.

Iqbal, M., Molyneux, P. (2005). Thirty Years of Islamic Banking. New York: Palgrave Macmillan.

Jaggy, B., Low, P. Y. (2000). Impact of culture, market forces, and legal system on financial disclosures. The International Journal of Accounting, 35, 4, 495-519. Jovidan, M., House, R. J. (2002). Leadership and Cultures around the World: Findings

from GLOBE. An Introduction to the Special Issue. Journal of World Business, 37, 1-2.

Kamali, M. H. Foundation of Islam: Shariah Law an Introduction. Oxford: One World Publication, 2008.

Kasri, R. A. (2013). Islamic Economics Higher Education: A Critical Survey. (23 Juli 2012). http://ssrn.com/abstract=1685222. Diunduh Januari – Juli 2013

Kwok, C. C. Y., Tadesse, S. (2006). National Culture and Financial System. Journal of International Business Studies, 37. 2. 227-247.

Leiss, J. (2007). Islamic Economics and Banking in global Economy. Governing Firms and Financial Markets.

Maali, B., Casson , P., Napier, C. (2003) “Social Reporting by Islamic Banks”, Discussion paper in Accounting and Finance, University of Southampton.

North, D. (1991). Institutions. The Journal of Economic Perspective, 5, 1, 97-112. Novaresh, I., Dilami, Z. D. (2007). The Impact of Culture on Accounting: Does Gray’s

Model Apply to Iran?. Review of Accounting and Finance, 6, 3, 254-272.

Othman, R., Thami, A. M. (2010). Islamic Social Reporting Of Listed Companies In Malaysia. The International Business & Economics Research Journal; Apr 2010; 9, 4, 135-145.

Perry, A. J. (2002). The Relationship between Legal Systems and Economic Development: Integrating Economic and Cultural Approaches. Journal of Law and Society, 29, 2, 282-307.

Quthb, S. (2000). Tafsir Fi ZilalilQur’an. (As’ad Yasin, Abdul Aziz Salim Basyarahil, Muchotob Hamzah, Penerjemah). Jakarta: Gema Insani Press.

Robb, S. W. G., Single, L. E., Zarzeski, M. T. (2001). Nonfinancial Disclosures Across Anglo-American Countries. Journal of International Accounting, 10, 71–83. Roy, D. A. (2010). Islamic Banking. Middle East Studies, 27, 3, 427-456.

Salter, S. B., Niswander, F. (1995). Cultural Influence on the Development of Accounting Systems Internationally: A Test of Gray (1988) Theory. Journal of International Business Studies, 26, 2, 379-397.

Shabana, A. Custom in Islamic Law and Legal Theory: The Development of the Concept of ‘Urf and ‘Adab in the Islamic Legal Tradition. (1st edition 2010) Palgrave MacMillan, New York, 2010.

Subramanyam, K. R. (1996). The Pricing of Discretionary Accruals. Journal of Accounting and Economics, 22, 249-28.

Tiemann, G. E. (2011). The Impact of a School-wide High School Advanced Placement Program and Culture on Participating Students’ high School Achievement and Engagement outcomes andFirst year University Academic Success.

Utama, S., Cready, W. M. (1997). Institutional Ownership, Differential Predisclosure Precision and Trading Volume at Announcement Dates. Journal of Accounting and Economics, 24, 129-150.

Van Reenen, TP. (1996). Major Theoretical Problems of Modern Comparative Legal Methodology (3): The Criteria Employed for the Classification of Legal Systems. The Comparative and International Law Journal of Southern Africa, 29, 1, 71-99.

Velayutham, S., Perera, M. H. B. (2004). The Influence of Emotions and Culture on Accountability and Governance. Corporate Governance, 4, 1, 52-64.

Woolley, M. E., Kaylor, A. G. (2006). Protective Family Factors in the Context of Neighborhood: Promoting Positive School Outcomes. Family Relatio, 55, 93-104.

Woolley, M. E., Kaylor, A. G., Gilster, M. E., Karb, R. A., Gant, L. M., Reischl, T. M., alaimo, K. (2008). Neighborhood, Social Capital, Poor Physical Condition, and School Achievement. Children and School, 30, 3, 133-145.

World Bank (2006). Global Assessment of Bank Disclosure Practices (25 Januari 20120). http://www.ifc.org/ifcext..

Zain, M., Bakhit al-Mutii, M. (1981). ‘Urf as a source of Islamic Law. Islamic Studies, 20, 4, 343-355.

Zarzeski, M. T. (1994). The effect of culture and market forces on accounting disclosure practices of local and international enterprises. Disertasi pada University of Florida, UMI Microform, 9607154.

______. (1996). Spontaneous Harmonization Effects of Culture and Market Forces on Accounting Disclosure Practices. Accounting Horizons, 10, 1, 18-37.

Gambar 1. Kerangka Konseptual Penelitian

Tabel 1. Statistika Deskriptif – Perolehan Nilai Pengungkapan Rata-rata Dibandingkan Nilai Maksimum yang Diharapkan

DISC DISC_FI L

DISC_GO V

DISC_PRO D

DISC_SO C

DISC_AT R Nilai rata-rata 43.690 7.379 19.733 3.435 9.457 3.685 Nilai

Maksimum

(100%) 152.00 24.00 46.00 12.00 56.00 14.00

Rata-rata/nilai

maksimum 28.74% 30.75% 42.90% 28.63% 16.89% 26.32% DISC adalah hasil skoring pengungkapan; DISC_FIL adalah nilai

pengungkapan,dimensi filosofi perusahan; DISC_GOV adalah nilai pengungkapan dimensi tatakelola; DISC_PROD adalah nilai pengungkapan dimensi produk dan layanan; DISC_SOC adalah nilai pengungkapan dimensi sosial; DISC_ATR adalah nilai pengungkapan dimensi penggunaan atribut Islam. Nilai rata-rata adalah rata-rata dari seluruh bank-tahun yang masuk ke dalam sampel. Nilai maksimum adalah nilai tertinggi yang mungkin dicapai oleh setiap bank (100%).

Tabel 2. Ranking Nilai Dimensi Budaya Hofstede

*Ranking rendah menunjukkan human orientation yang tinggi Sumber: data diolah

Tabel 4. Pengaruh Langsung nilai Budaya Terhadap Pengungkapan Nilai-nilai Islam

𝑫𝑫𝑫𝑫𝑫𝑫𝑫𝑫𝒊𝒊= 𝜷𝜷𝟎𝟎+𝜷𝜷𝟏𝟏𝑷𝑷𝑷𝑷𝑷𝑷𝒊𝒊+𝜷𝜷𝟐𝟐𝑼𝑼𝑼𝑼𝑫𝑫𝒊𝒊+𝜷𝜷𝟑𝟑𝑫𝑫𝑼𝑼𝑫𝑫𝑫𝑫𝑰𝑰𝒊𝒊+𝜷𝜷𝟒𝟒𝑯𝑯𝑷𝑷𝒊𝒊+𝜷𝜷𝟓𝟓𝑫𝑫𝑫𝑫𝑺𝑺𝑺𝑺𝒊𝒊+𝜷𝜷𝟔𝟔𝑹𝑹𝑷𝑷𝑹𝑹𝒊𝒊+ 𝜷𝜷𝟕𝟕𝑳𝑳𝑫𝑫𝑫𝑫𝑳𝑳𝒊𝒊+𝒆𝒆𝒊𝒊

Variabel

Independen Ekspektasi Tanda Koefisien Signifikansi Cons ***Signifikan pada level 1% **Signifikan pada level 5% *Signifikan pada level 10%

Tabel 5. Hubungan Elemen Institusional Budaya terhadap Hubungan Nilai-nilai Budaya dan Pengungkapan Nilai-nilai Islam

Model 1) 𝑫𝑫𝑫𝑫𝑫𝑫𝑫𝑫𝒊𝒊 =𝝆𝝆𝟎𝟎+𝝆𝝆𝟏𝟏𝑷𝑷𝑷𝑷𝑷𝑷𝒊𝒊+𝝆𝝆𝟐𝟐𝑼𝑼𝑼𝑼𝑫𝑫𝒊𝒊+𝝆𝝆𝟑𝟑𝑫𝑫𝑼𝑼𝑫𝑫𝑫𝑫𝑰𝑰𝒊𝒊+𝝆𝝆𝟒𝟒𝑯𝑯𝑷𝑷𝒊𝒊+ ***Signifikan pada level 1%

**Signifikan pada level 5% *Signifikan pada level 10%

Variabel dependen adalah DISC, yaitu tingkat pengungkapan nilai-nilai Islam yang diukur dengan scoring atas 5 dimensi pengungkapan variabel independen utama yaitu nilai-nilai budaya, yang terdiri dari i) POW: nilai power distance Hofstede; (ii) UNC: nilai Uncertainty Avoidance Hofstede; (iii) INDIV: nilai individualism Hofstede; (iv) HO: nilai Human Orientation. Variabel yang diuji memiliki fungsi mediasi adalah elemen institusional budaya yang terdiri dari i) LEGAL: sistem hukum, 1 untuk common law, 0 apabila tidak; ii) MARKET: market capitalization untuk mengukur tingkat perkembangan pasar modal Negara, diproksi dengan market

capitalization/GDP; iii) DEV: tingkat perkembangan masyarakat yang diukur dengan

Human Development Index (HDI). Definisi operasional variabel kontrol adalah sebagai berikut (i) SIZE: ukuran perusahaan diukur dengan antilogaritma aset total bank; (ii) ROA: nilai Return On Asset bank, (iii) LIST: kondisi registrasi di bursa saham asing, 1 apabila teregistrasi di bursa saham asing, 0 apabila tidak.