BERPERILAKU PATUH PAJAK

(Studi Kasus pada Pelaku Usaha DistroAnggota KICK di Kota Bandung)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Mendapatkan Gelar Sarjana Ekonomi Pada Program Studi Manajemen Universitas Pendidikan Indonesia

Anggita Lestari

1005853

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

(STUDI KASUS PADA PELAKU USAHA DISTRO ANGGOTA KICK DI KOTA BANDUNG)

Oleh :

Anggita Lestari

Skripsi yang Diajukan Untuk Memenuhi Salah SatuSyarat Memperoleh Gelar

Sarjana Ekonomi Pada Fakultas Pendidikan Ekonomi dan Bisnis

©Anggita Lestari 2014

UniversitasPendidikan Indonesia

Juni 2014

HakCiptadilindungiundang – undang.

KEPERILAKUAN YANG DIPERSEPSIKAN TERHADAP NIAT BERPERILAKU PATUH PAJAK

(STUDI KASUS PADA PELAKU USAHA DISTRO ANGGOTA KICK DI KOTA BANDUNG)

ANGGITA LESTARI

1005853

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing

Mayasari, SE. MM NIP. 19710705 200212 2 001

Mengetahui:

Ketua Program StudiManajemen

Dr. Vanessa Gaffar, SE., AK, MBA NIP. 19740307 200212 2 001

PROGRAM STUDI MANAJEMEN

Anggita Lestari, 2014

ABSTRAK

Anggita Lestari (1005853). Pengaruh Sikap, Norma Subjektif dan Kontrol

Keperilakuan yang dipersepsikan Terhadap Niat Berperilaku Patuh Pajak (Survei Pada Pelaku Usaha Distro Anggota KICK di Kota Bandung).

Dibawah bimbingan Mayasari, SE., MM

Pajak merupakan salah satu elemen vital dalam pembangunan suatu Negara dengan menjadi sumber pendapatan tertinggi dalam APBN. Oleh karena itu, pemerintah melalui Direktorat Jenderal pajak membuat target-target penerimaan pajak guna mengupayakan pengoptimalan penerimaan pajak. Namun pada kenyataannya angka realisasi penerimaan pajak di Indonesia masih belum dapat memenuhi target yang telah ditentukan sehingga menimbulkan Tax Gap yang cukup besar. Hal ini disebabkan oleh minimnya kepatuhan pajak dari wajib pajak, khususnya wajib pajak badan yang sebenarnya memiliki potensi wajib pajak yang tinggi salah satunya pada sektor Fashion atau Distro terutama di Kota Bandung yang memiliki komunitas distro terbesar yaitu KICK.

Penelitian ini bertujuan untuk menganalisis sikap, norma subjektif dan control keperilakuan yang dipersepsikan dalam mempengaruhi niat berperilaku patuh pajak dalam hal ini adalah pada pelaku usaha distro anggota KICK di Kota Bandung. Jenis penelitian ini merupakan penelitian deskriptif dan verifikatif dengan desain kausal. Adapun sampel dalam penelitian yaitu 32 distro yang tergabung dalam Kreative Independent Clothing Kommunity (KICK) di Kota Bandung serta terdaftar pada Disperindag Jabar tahun 2013. Jumlah responden tersebut diambil dengan teknik pengambilan sampel jenuh. Kemudian dilakukan pengujian korelasi dan regresi berganda.

iii ABSTRACT

Anggita Lestari (1005853). The influence of attitude, subjective norm and perceived behavioral control to tax compliance intention (A case study of

Distro’s owners, members of KICK, in Bandung).Under supervision ofMayasari, SE., MM.

Tax is one of the vital elements in the development of a country which can be the highest income for the Government budget or the Annual Financial Statement of the country (APBN). Because of that, the Government through Directorate General of Taxes has some goals in optimizing tax revenue. In fact, in Indonesia, tax revenue is still not able to meet its target so that it creates a attitudes of tax compliance intention. The study uses descriptive and verifiable approach with a causal design. The sample of the study is 32 Distros that are members ofKreative Independent Clothing Kommunity (KICK) in Bandung which are registered in Department of Industry and Commerce of West Java in 2013. The respondents are taken using total population sampling technique. Therefore, the study uses correlation and regression analysis.

The results of the study indicate that: (1) attitude toward tax compliance behavior to tax compliance intention has positive and significant influence (2) subjective norm to tax compliance intention has positive and significant influence (3) perceived behavioral control does not have significant influence to tax compliance intention (4) attitude toward tax compliance behavior, subjective norm and perceived behavioral control simultaneously have positive and significant influence to tax compliance intention. Through this study, it is expected that the Government and Directorate General of Taxes constantly improve the socialization and education for the taxpayers’ rights and liabilities so that the taxpayers have better understanding of the procedures to meet tax obligations.

DAFTAR ISI

ABSTRAK ... Error! Bookmark not defined. ABSTRACT ... Error! Bookmark not defined.

KATA PENGANTAR ... Error! Bookmark not defined. DAFTAR ISI ... vii DAFTAR TABEL ... Error! Bookmark not defined. DAFTAR GAMBAR ... Error! Bookmark not defined. DAFTAR LAMPIRAN ... Error! Bookmark not defined. BAB I PENDAHULUAN ... Error! Bookmark not defined. 1.1 Latar Belakang Penelitian ... Error! Bookmark not defined.

1.2 Identifikasi Masalah ... Error! Bookmark not defined.

1.3 Rumusan Masalah ... Error! Bookmark not defined.

1.4 Tujuan Penelitian ... Error! Bookmark not defined.

1.5 Manfaat Penelitian ... Error! Bookmark not defined.

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS ... Error! Bookmark not defined. 2.1 Kajian Pustaka ... Error! Bookmark not defined.

2.1.1 Teori Perilaku Terencana/Theory Planned of Behavior (TPB)Error! Bookmark not def

2.1.2 Sikap ... Error! Bookmark not defined.

2.1.3 Norma Subyektif... Error! Bookmark not defined.

2.1.4 Kontrol Keprilakuan yang dipersepsikan Error! Bookmark not defined.

2.1.5 Niat Berperilaku ... Error! Bookmark not defined.

2.1.6 Kecenderungan Pribadi untuk BerperilakuError! Bookmark not defined.

2.1.7 Keputusan Pribadi untuk Berperilaku... Error! Bookmark not defined.

2.1.8 Pajak ... Error! Bookmark not defined.

2.1.9 Niat Berperilaku Patuh Pajak ... Error! Bookmark not defined.

2.2 Pengaruh Sikap Terhadap Niat Berperilaku Patuh PajakError! Bookmark not defined.

2.4 Pengaruh Kontrol Keperilakuan terhadap Niat Berperilaku Patuh PajakError! Bookmark not define

2.5 Penelitian Terdahulu ... Error! Bookmark not defined.

2.6 Kerangka Pemikiran ... Error! Bookmark not defined.

2.7 Paradigma Penelitian ... Error! Bookmark not defined.

2.8 Hipotesis ... Error! Bookmark not defined.

BAB III METODE PENELITIAN ... Error! Bookmark not defined. 3.1 Objek Penelitian ... Error! Bookmark not defined.

3.2 Metode dan Desain Penelitian ... Error! Bookmark not defined.

3.2.1 Metode Penelitian ... Error! Bookmark not defined.

3.2.2 Desain Penelitian ... Error! Bookmark not defined.

3.3 Operasionalisasi Variabel ... Error! Bookmark not defined.

3.4 Sumber Data dan Teknik Pengumpulan Data ... Error! Bookmark not defined.

3.4.1 Sumber Data ... Error! Bookmark not defined.

3.4.2 Teknik Pengumpulan data ... Error! Bookmark not defined.

3.5 Populasi dan Sampel ... Error! Bookmark not defined.

3.5.1 Populasi ... Error! Bookmark not defined.

3.5.2 Sampel ... Error! Bookmark not defined.

3.6 Rancangan Analisis Data dan Uji Hipotesis ... Error! Bookmark not defined.

3.6.1 Rancangan Analisis data ... Error! Bookmark not defined.

3.6.2 Pengujian Validitas dan Reliabilitas ... Error! Bookmark not defined.

3.6.3 Teknik Analisis Data ... Error! Bookmark not defined.

3.6.4 Uji Hipotesis ... Error! Bookmark not defined.

BAB IV HASIL PENELITIAN DAN PEMBAHASANError! Bookmark not defined. 4.1 Hasil Penelitian ... Error! Bookmark not defined.

4.1.1 Gambaran Umum Distro di Kota BandungError! Bookmark not defined.

4.1.2 Gambaran Umum Karakteristik RespondenError! Bookmark not defined.

4.1.3 Gambaran Hasil Penelitian ... Error! Bookmark not defined.

4.1.4 Hasil Pengujian Statistik ... Error! Bookmark not defined.

4.2 Pembahasan Hasil Penelitian ... Error! Bookmark not defined.

4.2.1 Pembahasan Sikap Terhadap Kepatuhan Pajak Pada Pelaku Usaha

Distro Anggota KICK di Kota Bandung . Error! Bookmark not defined.

4.2.2 Pembahasan Norma Subjektif Terhadap Kepatuhan Pajak Pada

4.2.3 Pembahasan Kontrol Keperilakuan yang dipersepsikan Pada

Pelaku Usaha Distro Anggota KICK di Kota BandungError! Bookmark not defined.

4.2.4 Pembahasan Niat Berperilaku Patuh Pajak Pada Pelaku Usaha

Distro Anggota KICK di Kota Bandung . Error! Bookmark not defined.

4.2.5 Pengaruh Sikap, Norma Subjektif, dan Kontrol Keperilakuan yang dipersepsikan terhadap Niat Berperilaku Patuh Pajak Pada Pelaku

Usaha Distro Anggota KICK di Kota BandungError! Bookmark not defined.

4.2.6 Pengaruh Sikap Terhadap Niat Berperilaku Patuh Pajak Pada

Pelaku Usaha Distro di Kota Bandung.... Error! Bookmark not defined.

4.2.7 Pengaruh Norma Subjektif Terhadap Niat Berperilaku Patuh Pajak

Pada Pelaku Usaha Distro Anggota KICK di Kota BandungError! Bookmark not defin

4.2.8 Pengaruh Kontrol Keperilakuan yang dipersepsikan Terhadap Niat Berperilaku Patuh Pajak Pada Pelaku Usaha Distro Anggota

KICK di Kota Bandung ... Error! Bookmark not defined.

BAB V KESIMPULAN DAN SARAN ... Error! Bookmark not defined. 5.1 Kesimpulan ... Error! Bookmark not defined.

5.2 Saran ... Error! Bookmark not defined.

1

1.1 Latar Belakang Penelitian

Dalam mewujudkan kelangsungan dan peningkatan pembangunan

nasional, masalah pembiayaan Negara menjadi hal yang sangat penting untuk

dikaji. Sejauh ini Negara memiliki dua sumber pendapatan yaitu pendapatan

dalam negeri dan pendapatan luar negeri. Hal ini tertulis dalam penyusunan

Anggaran Pembiayaan dan Belanja Negara (APBN). Berdasarkan anggaran

tersebut, pajak merupakan salah satu komponen yang memegang peranan penting

dalam pembiayaan belanja Negara dengan menjadi sumber pendapatan Negara

tertinggi. Menurut Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada negara yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan Negara bagi sebesar besarnya kemakmuran rakyat.

Berdasarkan laporan 5 tahun terakhir diperoleh data peranan pajak

terhadap APBN rata-rata diatas 60% bahkan pada RAPBN Tahun 2013 sektor

Triliun dengan total belanja Negara sekitar Rp. 1.589 triliun (Media Keuangan,

VIII, 65, 2013). Untuk memperjelas data tersebut berikut disajikan tabel mengenai

peranan pajak terhadap APBN tahun 2008-2013.

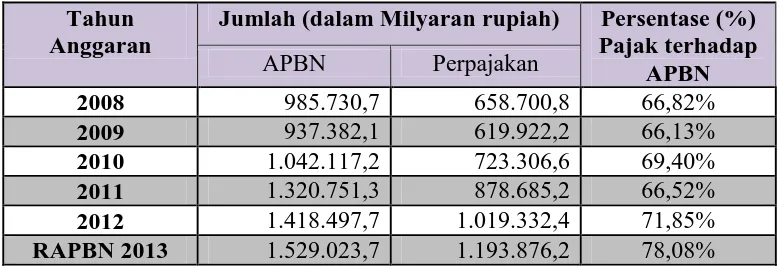

Tabel 1.1

Peranan Pajak Terhadap APBN

Tahun Anggaran

Jumlah (dalam Milyaran rupiah) Persentase (%) Pajak terhadap

APBN

APBN Perpajakan

2008 985.730,7 658.700,8 66,82%

2009 937.382,1 619.922,2 66,13%

2010 1.042.117,2 723.306,6 69,40%

2011 1.320.751,3 878.685,2 66,52%

2012 1.418.497,7 1.019.332,4 71,85%

RAPBN 2013 1.529.023,7 1.193.876,2 78,08%

Sumber:Media Keuangan VIII, 65, 2013 dan Sugiharti, 2013(diolah kembali)

Berdasarkan tabel 1.1 di atas dapat diketahui bahwa persentase pajak

terhadap APBN mayoritas mengalami pergerakan yang fluktuatif setiap tahun

sejalan dengan meningkatnya jumlah anggaran belanja negara. Hal ini

membuktikan bahwa semakin tinggi jumlah anggaran belanja negara maka

sumber pembiayaan yang dibutuhkan akan semakin tinggi pula. Oleh karena itu,

pemerintah melalui Direktorat Jenderal pajak mengupayakan pengoptimalan

penerimaan pajak guna memenuhi anggaran belanja negara melalui target-target

penerimaan pajak. Namun pada kenyataannya angka realisasi penerimaan pajak di

Indonesia masih belum optimal, pada tahun 2011 hanya terealisasi sebesar

97,26% yaitu Rp.742,74 Triliun dari target penerimaan Rp. 763,67 Triliun.

Tahun 2012 yaitu sebesar 94,38% (Media Keuangan, VIII, 65, 2013). Pemerintah

juga memperkirakan realisasi penerimaan pajak pada tahun 2013 hanya akan

mencapai 92,4% dari target sebesar Rp. 1.148,4 triliun (www.metrotvnews.com,

19 Desember 2013).

Angka realisasi penerimaan pajak tersebut diperoleh berdasarkan

pemasukan pajak yang dilaporkan wajib pajak kepada pemerintah melalui kantor

pelayanan pajak setiap daerah berdasarkan system pemungutan self assessment,

dimana wajib pajak diberi kepercayaan dan tanggung jawab untuk menghitung,

memperhitungkan, menyetor dan melaporkan sendiri pajak terutang

(Widyaningsih, 2011). Sehingga wajib pajak dituntut untuk memiliki kesadaran

dan tanggung jawab akan kewajiban pajaknya, kesadaran pajak yang rendah dapat

mengakibatkan menurunnya angka realisasi penerimaan pajak. Masalah kesadaran

pajak inilah yang terjadi di berbagai daerah di Indonesia salah satunya di Kota

Bandung yang mengalami penurunan pencapaian target penerimaan pajak.

Berdasarkan laporan penerimaan pajak Kota Bandung yang diperoleh dari

Kanwil DJP Jawa Barat I diperoleh data penerimaan pajak Kota Bandung pada

tahun 2008 dan 2009 telah melampaui target yang ditentukan atau dengan kata

lain angka realisasi penerimaan pajak lebih besar dari target penerimaan pajaknya.

Namun perolehan tersebut menurun pada periode pajak tiga tahun terakhir yaitu

memenuhi target yang telah dicanangkan pemerintah seperti yang ditunjukkan

pada tabel 1.2 di bawah ini:

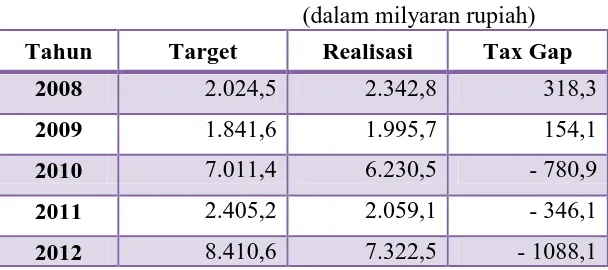

Tabel 1.2

Penerimaan Pajak Kota Bandung

(dalam milyaran rupiah)

Tahun Target Realisasi Tax Gap

2008 2.024,5 2.342,8 318,3

2009 1.841,6 1.995,7 154,1

2010 7.011,4 6.230,5 - 780,9

2011 2.405,2 2.059,1 - 346,1

2012 8.410,6 7.322,5 - 1088,1

Sumber: Kanwil DJP Jawa Barat I (diolah kembali)

Berdasarkan tabel 1.2 di atas dapat diketahui bahwa angka penerimaan

pajak Kota Bandung mengalami pergerakan yang fluktuatif dan memiliki selisih

antara jumlah target dan realisasi penerimaan pajaknya. Pada tahun 2008 dan

2009 realisasi penerimaan pajak menunjukkan selisih yang positif namun pada

periode pajak tiga tahun terakhir angka penerimaan pajak menunjukkan selisih

yang negatif, dimana realisasi penerimaan pajak yang diperoleh tidak dapat

memenuhi target pemerintah Kota Bandung. Selisih negatif antara target dan

realisasi penerimaan pajak ini menimbulkan gap atau jurang pemisah yang dalam

ilmu perpajakan disebut dengan Tax Gap. Nilai yang ditunjukkan oleh tax gap ini

mencerminkan besarnya sejumlah penerimaan pajak yang hilang karena adanya

dilaporkan (underreported income) maupun pengurang penghasilan yang lebih

dilaporkan (overstated deductions) (Sommerfeld, et al: 1994). Maka dapat

dikatakan bahwa telah terjadi penurunan kepatuhan pajak oleh wajib pajak di Kota

Bandung.

Salah satu bentuk penghasilan yang tidak dilaporkan dapat ditinjau dari

tingkat pengembalian SPT tahunan yang masuk ke kantor-kantor pelayanan pajak.

Mengingat pengembalian SPT merupakan tahapan terakhir dari sistem

pemungutan pajak setelah wajib pajak menghitung serta memperhitungkan tarif

pajak terutang kemudian melakukan pembayaran, maka saat wajib pajak tidak

melakukan pelaporan SPT tahunan berarti wajib pajak belum melaksanakan

kewajibannya dalam menghitung dan membayar pajak terutang (Widyaningsih,

2011). Berikut ini diperoleh data mengenai rasio penyampaian SPT tahunan di

Kota Bandung:

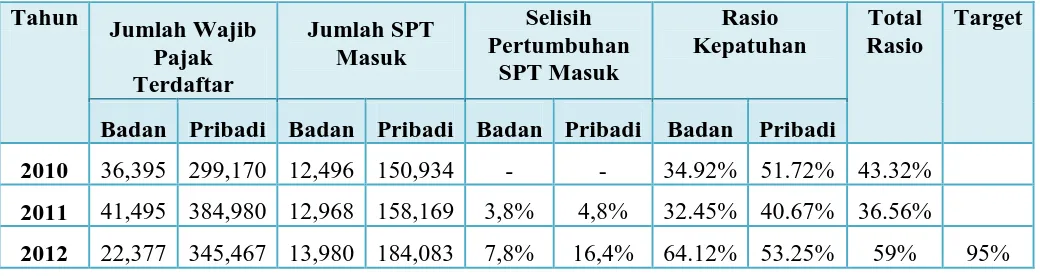

Tabel 1.3

Rasio Kepatuhan Penyampaian SPT Tahunan Kota Bandung

Tahun

Badan Pribadi Badan Pribadi Badan Pribadi Badan Pribadi

2010 36,395 299,170 12,496 150,934 - - 34.92% 51.72% 43.32%

2011 41,495 384,980 12,968 158,169 3,8% 4,8% 32.45% 40.67% 36.56%

2012 22,377 345,467 13,980 184,083 7,8% 16,4% 64.12% 53.25% 59% 95%

Berdasarkan keterangan tabel di atas, jumlah SPT tahunan yang masuk ke

Kantor Pelayanan Pajak di Kota Bandung sangat jauh dibawah jumlah wajib pajak

yang terdaftar. Semakin rendah tingkat penyampaian SPT maka mengindikasikan

semakin rendahnya tingkat kepatuhan wajib pajak dalam memenuhi kewajiban

perpajakannya. Maka dengan kata lain, wajib pajak badan maupun pribadi di Kota

Bandung memiliki kecenderungan untuk tidak memenuhi kewajiban

perpajakannya. Masyarakat cenderung hanya mendaftarkan dirinya sebagai wajib

pajak namun melalaikan kewajibannya sebagai masyarakat yang taat pajak.

Rasio kepatuhan pajak merupakan jumlah perbandingan antara seluruh

jumlah SPT yang masuk dengan jumlah wajib pajak terdaftar. Tabel 1.3 di atas

menunjukkan rasio kepatuhan wajib pajak badan dan wajib pajak pribadi dalam

menyampaikan SPT tahunannya. Dengan menjumlahkan rasio kepatuhan wajib

pajak badan dan orang pribadi kemudian dirata-ratakan maka diperoleh rasio

kepatuhan wajib pajak Kota Bandung sebesar 59% pada tahun 2012. Artinya,

hanya 59% dari seluruh wajib pajak terdaftar di Kota Bandung yang

menyampaikan SPT tahunannya pada tahun tersebut. Rasio ini memang

mengalami peningkatan dibandingkan tahun sebelumnya namun belum dapat

memenuhi target rasio kepatuhan yang ditetapkan pemerintah untuk Kota

Bandung yaitu sebesar 95%.

Keterangan pada tabel 1.3 di atas juga menunjukkan wajib pajak badan

orang pribadi pada tahun 2010 dan 2011. Pada tahun 2012 rasio kepatuhan wajib

pajak badan mengalami peningkatan yang signifikan dikarenakan pengaruh

menurunnya jumlah wajib pajak badan terdaftar yang mencapai 50% sedangkan

wajib pajak pribadi hanya berkurang sebesar 10%. Penurunan jumlah wajib pajak

ini diantaranya diakibatkan oleh wajib pajak meninggal dunia, wajib pajak wanita

menikah, wajib pajak badan yang telah dibubarkan secara resmi, bentuk usaha

tetap (BUT) yang karena sesuatu hal kehilangan statusnya dan wajib pajak pribadi

lainnya yang tidak memenuhi syarat lagi sebagai wajib pajak (Widyaningsih,

2011). Di samping itu jika dibandingkan dengan wajib pajak orang pribadi,

persentase pertumbuhan penyampaian SPT wajib pajak badan juga tergolong

rendah. Pada periode pajak 2011 dan 2012 persentase pertumbuhannya

masing-masing sebesar 3,8% dan 7,8%, angka ini masih berada jauh di bawah persentase

pertumbuhan penyampaian SPT wajib pajak orang pribadi yang mencapai 16,4%.

Fenomena ini menggambarkan sikap wajib pajak badan yang kurang mendukung

peraturan perpajakan dengan masih banyaknya wajib pajak badan yang tidak

melaporkan penghasilan usahanya sehingga mengakibatkan pertumbuhan

penyampaian SPT yang rendah.

Sikap wajib pajak badan yang kurang mendukung peraturan perpajakan di

Kota Bandung ini sangat disayangkan mengingat Kota Bandung merupakan salah

satu kota besar di Indonesia yang memiliki tingkat pertumbuhan industri yang

cukup tinggi. Industri yang tengah berkembang pesat di Kota Bandung ini

distribution store yang menghasilkan nilai ekonomi tinggi (Fitriyana, 2013).

Disamping itu, distro juga memiliki tren yang membaik dibandingkan dengan

potensi lainnya dilihat dari pertumbuhan jumlah distro di Bandung yang dalam

empat tahun terakhir ini mencapai 100%. Menurut Ketua Kreative Independent

Clothing Kommunity (KICK), Fiki Chikara Satari (2013) terdapat sekitar 160

anggota distro di Kota Bandung. KICK merupakan komunitas distro terbesar di

Indonesia yang menaungi keberadaan distro clothing di Indonesia sehingga KICK

sangat memegang peranan yang besar terhadap perkembangan distro khususnya di

Kota Bandung, anggota KICK seringkali dijadikan acuan dan panutan oleh

distro-distro baru yang bermunculan.

Berdasarkan pemaparan tersebut dapat disimpulkan bahwa Kota Bandung

memiliki potensi wajib pajak badan yang tinggi dari sektor distro, namun potensi

tersebut tidak diimbangi dengan kesadaran perpajakan yang tinggi pula karena

tidak semua distro terdaftar sebagai wajib pajak badan serta masih rendahnya

persentase wajib pajak distro yang memenuhi kewajibannya membayar pajak

dibandingkan industri menengah lainnya. Hal ini dapat dilihat dari minimnya

distro yang memiliki pencatatan dan pembukuan pajak sesuai dengan peraturan

yang berlaku. Hal ini mencerminkan perilaku pajak yang rendah dari para pemilik

distro dengan tidak mendaftarkan dan melaporkan penghasilan usahanya dengan

Ketidakpatuhan wajib pajak tercipta akibat tidak adanya kesadaran atau

niat wajib pajak untuk berlaku patuh pada peraturan yang disebabkan oleh tidak

adanya keyakinan dari wajib pajak pada undang-undang perpajakan serta adanya

rasa ketidakpercayaan pada petugas pajak (Agustiantono, 2012). Allingham dan

Sandmo (1972) yang dikutip oleh Manurung (2013) pada situs www.pajak.go.id

menyebutkan bahwa kecenderungan masyarakat tidak mau membayar pajak atau

membayar pajak lebih kecil dari seharusnya disebabkan oleh masyarakat yang

merasa pengawasan pemerintah dan sanksi atau denda yang dikenakan terhadap

wajib pajak yang tidak patuh masih sangat kecil. Hal ini tercermin dari masih

banyaknya wajib pajak yang terlambat menyampaikan SPT, mengurangi jumlah

pajak terutang yang seharusnya dibayarkan dan melakukan tindakan tidak terpuji

dengan menyuap pihak fiskus guna meringankan tanggungan pajaknya

(Mustikasari, 2007). Perilaku ini tentu akan berdampak negatif dan menyebabkan

tidak terpenuhinya target penerimaan pajak Kota Bandung. Maka diperlukan

kesadaran dari wajib pajak untuk berperilaku patuh memenuhi kewajiban

pajaknya guna meningkatkan penerimaan pajak.

McMahon (2001) dalam Anggraeni (2013) mengartikan kepatuhan sebagai

sebuah sikap yang rela untuk melakukan segala sesuatu, yang di dalamnya

didasari kesadaran maupun adanya paksaan, yang membuat perilaku seseorang

dapat sesuai dengan yang diharapkan. Mc Mahon juga mengartikan kepatuhan

sebagai kegiatan individu untuk menjalankan kewajibannya sesuai dengan

niat kepatuhan pajak sebagai kecenderungan atau keputusan Wajib Pajak untuk

melakukan perilaku kepatuhan pajak.

Niat berperilaku tidak hanya datang dari dalam diri wajib pajak itu sendiri,

terdapat faktor lain yang dijadikan bahan pertimbangan oleh wajib pajak dalam

berperilaku patuh pajak seperti pengaruh subjektif orang-orang sekitar mengenai

peraturan perpajakan, bisa saja dari pengaruh orang terdekat, pelayanan petugas

pajak itu sendiri maupun atas saran konsultan pajak dan pimpinan perusahaan.

Pengaruh-pengaruh semacam ini dapat diatasi jika wajib pajak memiliki kontrol

personal yang baik dengan mempertimbangkan segala konsekuensi yang mungkin

timbul jika wajib pajak tidak memenuhi kewajibannya, misalnya kemungkinan

dilakukannya pemeriksaan oleh pihak fiskus maupun adanya orang ketiga yang

melaporkan kecurangan pajak yang dilakukan (Mustikasari, 2007). Oleh

karenanya perlu dilakukan pengkajian faktor-faktor yang mempengaruhi niat

wajib pajak dalam hal ini wajib pajak badan untuk berperilaku patuh.

Penelitian mengenai niat kepatuhan pajak telah dilakukan oleh beberapa

peneliti menggunakan kerangka model teori perilaku terencana (Theory Planned

of Behavior) untuk menjelaskan perilaku kepatuhan pajak Wajib Pajak Orang

Pribadi dan Badan (Blanthorne, 2000 dalam Bobek, 2003). Model teori perilaku

terencana yang digunakan dalam penelitian memberikan penjelasan yang

signifikan, bahwa niat berperilaku tidak patuh wajib pajak sangat dipengaruhi oleh

Teori perilaku terencana (Theory Planned of Behavior) merupakan

pengembangan dari Theory of Reasoned Action (TRA) yang dikemukakan oleh

Icek Ajzen. Teori ini menyatakan bahwa suatu perilaku yang ditampilkan seorang

individu timbul akibat adanya niat untuk berperilaku. Niat berperilaku yang

dikemukakan dalam Teori Perilaku Terencana ini ditentukan oleh tiga faktor

kepercayaan yaitu kepercayaan perilaku yang menghasilkan sikap terhadap suatu

perilaku, kepercayaan normatif yang menghasilkan norma subjektif serta

kepercayaan kontrol yang menghasilkan kontrol keperilakuan. (Ajzen, 2006)

Berdasarkan uraian tersebut, penulis berniat melakukan pengujian kembali

mengenai pengaruh dari variabel-variabel pembentuk niat dan perilaku dari wajib

pajak badan menganut pada model Teori Perilaku terencana atau TPB (Theory

Planned Behavior), yaitu sikap (attitude), norma subyektif (subjective norm), dan

kontrol keperilakuan yang dipersepsikan yang dipersepsikan (perceived

behavioral control) guna mengetahui faktor-faktor pembentuk niat berperilaku

patuh pajak pada wajib pajak dengan studi kasus pada pelaku usaha distro

Anggota KICK di Kota Bandung berdasarkan kriteria yang ditetapkan. Maka

1.2 Identifikasi Masalah

Pajak merupakan salah satu elemen vital dalam pembiayaan suatu negara.

Dalam kurun waktu 5 tahun terakhir pajak telah berhasil mendanai lebih dari 70%

anggaran belanja negara. Sehingga pajak menjadi fokus utama pemerintah dalam

mengoptimalkan sumber pembiayaan dalam negeri. Dalam perkembangannya

pemerintah menemukan beberapa kendala dalam memenuhi target penerimaan

pajak yang selalu defisit, salah satunya adalah masalah kepatuhan pajak yang

teridentifikasi masih tergolong rendah untuk setiap daerah di Indonesia.

Kota Bandung yang merupakan salah satu kota besar di Indonesia

memiliki tingkat rasio kepatuhan pajak yang jauh di bawah batas minimal yang

ditargetkan yaitu sebesar 59% dari target 95%, jumlah ini sangat dipengaruhi oleh

kepatuhan wajib pajak pribadi maupun badan dalam melaporkan pajak

terutangnya. Sejauh ini wajib pajak badan memiliki rasio kepatuhan yang paling

fluktuatif dan persentase tingkat pertumbuhan penyampaian SPT yang rendah

dibandingkan dengan wajib pajak orang pribadi. Masalah semacam ini tentunya

perlu segera dikaji karena jika dibiarkan lebih lanjut akan menyebabkan

penerimaan pajak yang terus menurun dan menimbulkan tax gap yang semakin

besar serta akan berdampak pada hal yang lebih kompleks seperti tidak

terpenuhinya pembiayaan belanja negara yang dapat mengganggu stabilitas

Rendahnya kepatuhan wajib pajak disebabkan oleh beberapa faktor, baik

itu faktor internal dari dalam diri masyarakat maupun faktor di luar masyarakat itu

sendiri seperti kurangnya kepercayaan masyarakat terhadap peraturan dan

undang-undang perpajakan, adanya dorongan dari lingkungan sekitar untuk tidak

mematuhi peraturan dan kurangnya kontrol diri dalam mempertimbangkan segala

konsekuensi yang mungkin timbul dari perilaku yang dilakukannya. Faktor-faktor

ini akan mempengaruhi niat berperilaku masyarakat sebagai wajib pajak dalam

menjalankan kewajiban perpajakannya.

Ajzen (2006) menyatakan bahwa niat individu dalam melakukan suatu

perilaku tertentu sangat dipengaruhi oleh tiga faktor kepercayaan, yaitu

Behavioral Beliefs atau kepercayaan-kepercayaan perilaku yang akan

menciptakan sikap (attitude) terhadap niat berperilaku, normative beliefs atau

kepercayaan-kepercayaan normatif, yang akan menciptakan norma subyektif

(subjective norms) terhadap niat berperilaku, serta control beliefs atau

kepercayaan-kepercayaan kontrol yang akan menciptakan kontrol perilaku yang

dipersepsikan (perceived behavioral control). Hal ini dibahas lebih lanjut oleh

Ajzen dalam teori perilaku terencana (Theory Planned of Behavior) yang akan

memaparkan faktor-faktor yang mempengaruhi niat individu dalam melakukan

suatu perilaku terencana.

Penelitian ini akan menguji sejauh mana sikap, norma subjektif dan

niat berperilaku patuh pada pelaku usaha distro Anggota KICK di Kota Bandung

dalam mematuhi peraturan perpajakan.

1.3 Rumusan Masalah

Berdasarkan latar belakang tersebut dan beberapa hasil penelitian

sebelumnya, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana gambaran sikap, norma subjektif dan kontrol keperilakuan

yang dipersepsikan pada pelaku usaha distro anggota KICK di Kota

Bandung?

2. Bagaimana gambaran niat berperilaku patuh pajak pada pelaku usaha

distro anggota KICK di Kota Bandung?

3. Bagaimana pengaruh sikap, norma subjektif dan kontrol keperilakuan

yang dipersepsikan terhadap niat berperilaku patuh pajak pada pelaku

usaha distro anggota KICK di Kota Bandung?

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan penelitian ini adalah

untuk mengetahui:

1. Gambaran sikap, norma subjektif dan kontrol keperilakuan yang

dipersepsikan pada pelaku usaha distro anggota KICK di Kota

Bandung

2. Gambaran niat berperilaku patuh pajak pada pelaku usaha distro

3. Pengaruh sikap, norma subjektif dan kontrol keperilakuan yang

dipersepsikan terhadap niat berperilaku patuh pajak pada pelaku usaha

distro anggota KICK di Kota Bandung

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan banyak manfaat bagi

pihak-pihak yang membutuhkan, antara lain:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan sangat berguna terutama dalam

meningkatkan khasanah dalam pengembangan ilmu manajemen perilaku

keuangan khususnya tentang teori perilaku terencana dan kepatuhan pajak.

2. Manfaat Praktis

Penelitian ini dapat memberikan tambahan masukan bagi

Pemerintah dan Direktorat Jenderal Pajak tentang upaya-upaya untuk

meningkatkan kepatuhan wajib pajak khususnya wajib pajak badan.

Disamping itu, penelitian ini juga diharapkan dapat membuka wawasan

penulis mengenai perilaku wajib pajak badan dan faktor-faktor yang

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini terdiri dari tiga variabel independen (variabel

bebas) dan satu variabel dependen (variabel terikat) yaitu sikap (X1), norma

subjektif (X2) dan kontrol keperilakuan (X3) sebagai variabel independen serta

niat berperilaku patuh pajak sebagai variabel dependennya (Y), sedangkan subjek

penelitiannya adalah pelaku usaha distro yang berada di Kota Bandung. Waktu

dilaksanakannya penelitian ini adalah pada tahun 2008-2013.

3.2 Metode dan Desain Penelitian 3.2.1 Metode Penelitian

Secara umum Sugiyono (2007) mengemukakan bahwa metode penelitian

merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu. Metode penelitian diperlukan guna mempermudah arah dari penelitian

yang akan dilaksanakan.

Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif dan

verifikatif. Penelitian deskriptif menurut Sugiyono (2007 ) adalah “penelitian

yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau

Berdasarkan definisi tersebut maka penelitian ini bertujuan untuk memberi

gambaran mengenai sikap, norma subjektif dan kontrol keperilakuan serta niat

berperilaku patuh pada wajib pajak badan dalam hal ini distro Kota Bandung.

Penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu

hipotesis yang dilaksanakan melalui pengumpulan data di lapangan (Arikunto,

2010). Pada intinya penelitian verifikatif ini menguji kesesuaian teori yang

digunakan dengan objek penelitian yang dilakukan, maka pada penelitian ini

bertujuan guna mengetahui pengaruh sikap, norma subjektif dan kontrol

keperilakuan terhadap niat berperilaku patuh pada wajib pajak badan di distro

Kota Bandung.

3.2.2 Desain Penelitian

Desain penelitian merupakan salah satu langkah penting dalam melakukan

suatu penelitian guna menuntun jalannya seluruh proses penelitian. Seperti yang

diutarakan Arikunto (2010) bahwa desain penelitian merupakan rencana atau

rancangan yang dibuat oleh peneliti sebagai ancar-ancar kegiatan yang akan

dilaksanakan. Pemilihan desain penelitian yang tepat turut mempengaruhi

tercapainya suatu tujuan penelitian.

Iqbal Hasan (2002) mengklasifikasikan desain penelitian ke dalam tiga

jenis yaitu:

1. Desain Eksplanatori, desain ini berusaha mencari ide-ide atau

hubungan-hubungan baru sehingga desain ini tidak bertitik tolak pada fakta

2. Desain Deskriptif, bertujuan untuk menguraikan sifat atau karakteristik

dari suatu fenomena tertentu.

3. Desain Kausal, berguna untuk menganalisis hubungan antara satu variabel

dengan variabel lainnya atau bagaimana satu variabel dapat mempengaruhi

variabel yang lain.

Dilihat dari tujuannya penelitian ini berusaha menjelaskan gambaran dan

hubungan sebab akibat antara sikap, norma subjektif dan kontrol keperilakuan

terhadap niat berperilaku patuh pada wajib pajak badan. Oleh karenanya desain

penelitian ini merupakan penelitian dengan desain kausal.

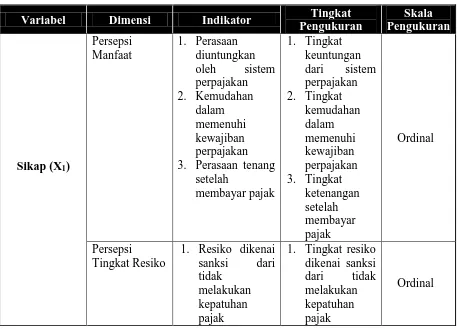

3.3 Operasionalisasi Variabel

Variabel menurut Sugiyono (2007) pada dasarnya adalah segala sesuatu

yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut kemudian ditarik kesimpulannya.

Variabel juga dapat merupakan atribut seseorang atau objek yang mempunyai

sifat untuk dipelajari. Lebih lanjut Sugiyono menjelaskan, variabel independen

atau sering dikatakan sebagai variabel bebas adalah variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variabel dependen,

sedangkan variabel dependen atau variabel terikat adalah variabel yang

Variabel perilaku yang diteliti dalam penelitian ini melibatkan tiga faktor

yang diidentifikasi mempengaruhi niat berperilaku patuh (Y) berdasarkan teori

perilaku terencana, adapun variabel yang dimaksud menurut Ajzen (1991) yaitu:

1. sikap terhadap kepatuhan pajak (X1),

2. norma subyektif (X2) dan

3. Kontrol keprilakuan yang dipersepsikan (X3)

Operasionalisasi variabel beserta skala pengukuran yang digunakan

tersebut lebih jelas akan disajikan dalam bentuk tabel 3.1 berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Tingkat

Kontrol Keperilakuan

(X3)

Keputusan

3.4 Sumber Data dan Teknik Pengumpulan Data 3.4.1 Sumber Data

Sumber data merupakan segala sesuatu yang dapat memberikan informasi

yang dibutuhkan dalam penelitian. Sumber data menurut Sugiyono (2007) terdiri

dari sumber data primer dan sekunder. Sumber primer adalah sumber yang

langsung memberikan data kepada pengumpul data, atau dengan kata lain data

primer merupakan data yang dikumpulkan langsung oleh penulis melalui objek

penelitian. Disamping data primer, penulis juga memerlukan data sekunder guna

menunjang, melengkapi dan menyempurnakan data primer. Sumber sekunder

merupakan sumber yang tidak langsung memberikan data kepada pengumpul data

atau data yang telah dikumpulkan oleh pihak lain.

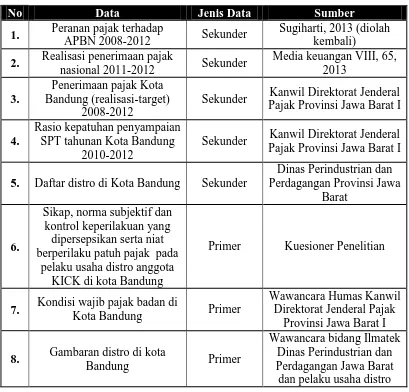

Berikut ini adalah data yang diperoleh penulis melalui berdasarkan sumber

Tabel 3.2

Sumber Data

No Data Jenis Data Sumber

1. Peranan pajak terhadap

APBN 2008-2012 Sekunder

Sugiharti, 2013 (diolah kembali)

2. Realisasi penerimaan pajak

nasional 2011-2012 Sekunder

Sekunder Kanwil Direktorat Jenderal Pajak Provinsi Jawa Barat I

4.

Rasio kepatuhan penyampaian SPT tahunan Kota Bandung

2010-2012

Sekunder Kanwil Direktorat Jenderal Pajak Provinsi Jawa Barat I

5. Daftar distro di Kota Bandung Sekunder

Dinas Perindustrian dan berperilaku patuh pajak pada

pelaku usaha distro anggota KICK di kota Bandung

Primer Kuesioner Penelitian

7. Kondisi wajib pajak badan di

Kota Bandung Primer

Wawancara Humas Kanwil Direktorat Jenderal Pajak

Provinsi Jawa Barat I

8. Gambaran distro di kota

Bandung Primer

Wawancara bidang Ilmatek Dinas Perindustrian dan Perdagangan Jawa Barat dan pelaku usaha distro

3.4.2 Teknik Pengumpulan data

Teknik pengumpulan data merupakan suatu sistematika prosedur yang

dilakukan untuk memperoleh data yang dibutuhkan dalam penelitian. Adapun

prosedur pengumpulan data yang dilakukan penulis meliputi:

1. Kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden

adalah bersifat close-ended question karena tidak ada bagian yang terdiri dari

identitas responden. Pengukuran kuesioner menggunakan skala likert 5 poin

untuk mengukur sikap, norma subjektif, kontrol keperilakuan dan niat

berperilaku patuh yang diberi nilai atau skor. Kemudian kuesioner ini

dibagikan secara langsung oleh penulis kepada responden yang dalam hal ini

adalah pemilik distro tersebut.

2. Wawancara tidak terstruktur, adalah wawancara yang bebas dimana peneliti

tidak menggunakan pedoman wawancara yang telah tersusun secara sistematis

dan lengkap (Sugiyono, 2007). Wawancara dilakukan guna mendapatkan data

mengenai fenomena yang diteliti secara lebih detail dan mendalam.

Responden wawancara ini merupakan petugas Direktorat Jenderal Pajak

Kanwil Bandung I dan petugas bidang Ilmatek Dinas Perindustrian,

Perdagangan Provinsi Jawa Barat serta para pelaku distro.

3. Dokumentasi, adalah teknik pengumpulan data dengan cara melakukan

penelaahan dokumen, catatan, dan laporan yang berhubungan dengan objek

penelitian. Maka penulis melakukan studi dokumentasi dengan melihat dan

menelaah laporan penerimaan pajak serta laporan rasio kepatuhan

penyampaian SPT tahunan Kota Bandung pada tahun 2008-2012.

4. Studi Kepustakaan, dilakukan dengan mempelajari berbagai literature,

jurnal, buku, karya ilmiah atau penelitian terdahulu serta web browsing pada

situs-situs yang relevan dengan penelitian yang dilakukan penulis mengenai

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas obyek atau

subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007).

Berdasarkan kualitas dan ciri-ciri tersebut, populasi dapat dipahami sebagai

sekelompok unit analisis atau objek pengamatan yang minimal memiliki satu

persamaan karakteristik sedangkan kerangka populasi (sampling frame) adalah

daftar seluruh unit sampling dalam sebuah populasi yang akan dijadikan sampel

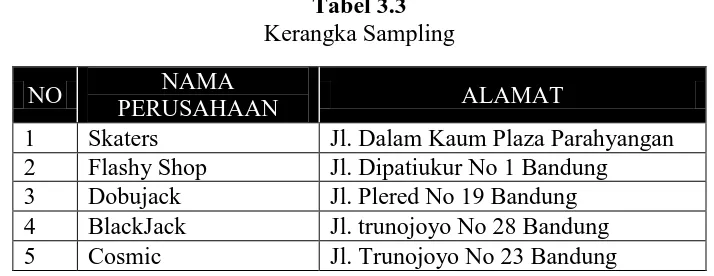

(Sugiyono, 2007). Adapun populasi dalam penelitian ini adalah pelaku usaha

distro anggota KICK di Kota Bandung yaitu sebanyak 160 distro, namun

mengingat penelitian ini meninjau kepatuhan pajak badan maka populasi sasaran

dalam penelitian ini adalah pelaku usaha distro anggota KICK di Kota Bandung

yang telah terdaftar di Dinas Perindustrian dan Perdagangan Jawa Barat yaitu

sebanyak 32 distro berdasarkan kerangka sampling sebagai berikut:

Tabel 3.3

Kerangka Sampling

NO NAMA

PERUSAHAAN ALAMAT

1 Skaters Jl. Dalam Kaum Plaza Parahyangan

2 Flashy Shop Jl. Dipatiukur No 1 Bandung

3 Dobujack Jl. Plered No 19 Bandung

4 BlackJack Jl. trunojoyo No 28 Bandung

6 Arena Experience Jl. Ir. H. Juanda No 207 Bandung

7 Screamous Jl. Rasamala No 2 Bandung

8 Auch Jl. Garuda Bandung

9 Dloops Jl. Riau 110 PAV Bandung

10 Invictus Jl. Sultan Agung No 9 Bandung

11 Mahanagari Jl. Cihampelas (Ciwalk)

12 Gee Eight Jl. Progo NO 3 Bandung

13 Thisconnect Jl. Buah Batu 205 Bandung

14 Evil Jl. Sultan Agung No 5 Bandung

15 Oink Jl. Trunojoyo No. 23 Bandung

16 Airplane System Jl. Aceh No 44 Bandung

17 Badger Inv. Jl. Mutiara IV No. 16 Bandung

18 Black ID Jl. Belitung No 3 Bandung

19 Ouval Research Jl. Buahbatu No. 64 Bandung

20 EAT 347 Jl. Trunojoyo No 4 Bandung

21 Firebolt Cihampelas Walk Bandung

22 Inksomnia Jl. Trunojoyo No 23 Bandung

23 No Label Stuff Jl. Trunojoyo No 8 Bandung

24 Wadezig! Jl. Sultan Agung No. 7 Bandung

25 Jail Body Inside Jl. Batununggal Indah Raya I No 10

26 Barbel Jl. Ir. H. Juanda No 362 Bandung

27 Blankwear Jl. A.H Nasution No 1 Bandung

28 Celtic Jl. Setiabudi N0. 56 Bandung

29 RAWKS Jl. Banda No 23 Bandung

30 Rollink Jl. Soka No 17 Bandung

31 Kuyagaya Jl. Gandapura Bandung

32 Blaze Distro Jl. Aceh No 40 Bandung

Sumber: Disperindag Jabar dan KICK, 2013 (diolah kembali)

3.5.2 Sampel

Seperti yang dikemukakan Sugiyono (2007) Sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dengan kata lain

sampel merupakan bagian dari populasi yang memiliki karakteristik yang relatif

sama dan dianggap bisa mewakili populasi. Mengingat jumlah populasi sasaran

dimana teknik sampel jenuh atau sensus ini menggunakan seluruh unit populasi

sasaran yang terdapat dalam kerangka sampling sebagai sampel penelitian.

Berdasarkan pertimbangan tersebut diperoleh anggota sampel sebanyak 32

distro anggota KICK di Kota Bandung yang terdaftar pada Disperindag Jabar

tahun 2013 berdasarkan kerangka sampling yang telah ditentukan sebelumnya

untuk melakukan penelitian mengenai niat berperilaku patuh pajak.

Setelah diperoleh sampel seperti yang ditunjukkan pada tabel 3.3,

kemudian penulis menentukan responden yang akan dijadikan sasaran dalam

penelitian ini yaitu para pemilik distro tersebut. Adapun yang akan diteliti adalah

kepatuhan pajak dari para pelaku usaha distro ditinjau dari kepatuhan memenuhi

kewajiban membayar pajak badan tahunan.

3.6 Rancangan Analisis Data dan Uji Hipotesis 3.6.1 Rancangan Analisis data

Pada dasarnya dalam setiap penelitian diperlukan suatu rancangan atau

prosedur mengenai langkah-langkah yang akan dilakukan setelah semua data

terkumpul. Mengingat penelitian ini adalah penelitian kuantitatif yang bertujuan

untuk menguji teori dan hubungan antar variabel melalui penyebaran kuesioner

maka rancangan pengolahan dan penafsiran data kuesioner mutlak diperlukan agar

diperoleh hasil apakah terdapat pengaruh dari variabel X yaitu sikap, norma

subjektif, dan kontrol keperilakuan terhadap variabel Y atau niat berperilaku

patuh.pajak. Adapun langkah-langkah dalam pengolahan data yang harus

1. Editing, yaitu pemeriksaan kuesioner yang telah terkumpul kembali

setelah dibagikan kepada responden. Dalam praktiknya mungkin terdapat

kesalahan dalam pengisian kuesioner oleh responden maka langkah ini

meliputi mengecek kelengkapan pengisian instrument secara menyeluruh.

2. Skoring, yaitu pemberian skor atau kode untuk setiap opsi dari item

instrumen berdasarkan ketentuan yang ada. Skala pengukuran yang

digunakan dalam setiap pertanyaan adalah skala likert lima poin dimana

untuk jawaban positif diberi bobot 5-4-3-2-1 dan sebaliknya untuk

jawaban negative diberi bobot 1-2-3-4-5.

Tabel 3.4

Kriteria Bobot Nilai Alternatif

Pilihan Jawaban Bobot Pertanyaan

Sangat setuju 5

Setuju 4

Netral 3

Tidak setuju 2

Sangat tidak setuju 1

3. Tabulating, yaitu merekap data hasil skoring ke dalam bentuk tabel

rekapitulasi secara lengkap untuk seluruh item kuesioner. Berikut tabel

rekapitulasi yang dimaksud:

Tabel 3.5

Tabel Rekapitulasi Data

Resp. Skor Item Total

1 2 3 … N

…

N Total

4. Tahap uji coba instrument, penulis menggunakan dua tahap pengujian

yaitu uji validitas dan reliabilitas guna mengetahui kelayakan kuesioner

yang disebarkan kepada responden.

5. Analisis deskriptif, digunakan untuk menggambarkan skor variabel X dan

Y serta kedudukannya guna menjawab tujuan penelitian yang bersifat

deskriptif. Analisis ini dilakukan melalui tinjauan kontinum dan

perbandingan rata-rata data sampel.

6. Analisis verifikatif, digunakan untuk menjawab tujuan penelitian yang

bersifat asosiatif serta menguji hipotesis melalui teknik analisis regresi

berganda.

3.6.2 Pengujian Validitas dan Reliabilitas

Guna mendapatkan hasil penelitian yang valid dan reliabel diperlukan

kualitas data instrumen yang valid dan reliabel pula. Hasil penelitian yang

dikatakan valid apabila terdapat kesamaan antara data yang terkumpul dengan

data yang sesungguhnya terjadi pada objek yang diteliti. Kemudian dikatakan

reliabel apabila terdapat kesamaan data pada waktu yang berbeda. (Sugiyono,

Sugiyono juga menjelaskan bahwa instrument yang valid berarti alat ukur

yang digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti

instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur.

Instrumen yang reliabel adalah instrument yang bila digunakan beberapa kali

untuk mengukur objek yang sama, akan menghasilkan data yang sama. Maka

dalam suatu penelitian diperlukan suatu uji validitas dan reliabilitas dari

instrument yang digunakan guna mendapatkan hasil penelitian yang diharapkan.

3.6.2.1 Pengujian Validitas

Uji validitas merupakan suatu ukuran yang menunjukkan tingkat

keandalan atau keabsahan suatu alat ukur (Arikunto, 1995; 63-69 dalam Sunjoyo,

dkk, 2013: 38).Validitas digunakan untuk mengetahui kelayakan butir-butir dalam

suatu daftar (konstruk) pertanyaan dalam mendefinisikan suatu variabel (Nugroho,

2005:67 dalam Sunjoyo, dkk, 2013:39). Tingkat validitas yang tinggi dalam suatu

instrumen penelitian akan menghasilkan penjelasan masalah penelitian yang

sesuai dengan keadaan sebenarnya.

Pengujian validitas dalam penelitian ini menggunakan korelasi product

moment dengan tingkat signifikansi 5% dan derajat kebebasan df = n -2 , secara

matematis berikut formula dari korelasi product moment:

dimana:

rxy = Korelasi Product Moment

N = Jumlah populasi

∑x = Jumlah skor butir (X)

∑y = Jumlah skor variabel (Y)

∑x2

= Jumlah skor butir kuadrat (X)

∑y2

= Jumlah skor variabel kuadrat (Y)

∑xy = Jumlah perkalian butir (X) dan skor variabel (Y)

Pada penelitian ini, perhitungan nilai rxy akan diperoleh dengan bantuan

program komputer SPSS kemudian hasilnya dikonsultasikan dengan tabel nilai r

menggunakan taraf kesalahan 5%. Instrument dinyatakan valid apabila:

Nilai > r tabel, maka item pertanyaan valid

Nilai < r tabel, maka item pertanyaan tidak valid

Adapun hasil pengujian validitas yang diperoleh tercantum pada tabel

berikut ini:

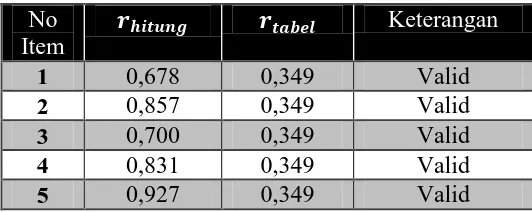

Tabel 3.6

Hasil Pengujian Validitas X1 (Sikap)

No

Item

Keterangan

1 0,678 0,349 Valid

2 0,857 0,349 Valid

3 0,700 0,349 Valid

4 0,831 0,349 Valid

6 0,936 0,349 Valid

7 0,743 0,349 Valid

8 0,775 0,349 Valid

Sumber: Hasil Pengolahan Data SPSS 17 For Windows, 2014

Tabel 3.7

Hasil Pengujian Validitas X2 (Norma Subjektif)

No

Sumber: Hasil Pengolahan Data SPSS 17 For Windows, 2014

Tabel 3.8

Hasil Pengujian Validitas X3 (Kontrol Keperilakuan yang dipersepsikan)

No

Sumber: Hasil Pengolahan Data SPSS 17 For Windows, 2014

Tabel 3.9

Hasil Pengujian Validitas Y (Niat Berperilaku Patuh)

No

Pengujian validitas instrumen dalam penelitian ini dilakukan terhadap 32

responden dengan tingkat signifikansi 5% dan derajat kebebasan df = n-2, yaitu

32 - 2 = 30. Sehingga diperoleh nilai sebesar 0,349. Maka setiap item

pertanyaan dalam instrument ini dapat dikatakan valid, karena pada setiap

item menunjukkan nilai yang lebih besar daripad a ( > ). Hal ini

berarti pertanyaan-pertanyaan dalam kuesioner dapat dijadikan alat ukur apa yang

hendak diukur.

3.6.2.2 Pengujian Reliabilitas

Reliabilitas merupakan indeks yang menunjukkan sejauh mana suatu alat

pengukur dapat dipercaya atau dapat diandalkan (Sunjoyo, dkk, 2013).Uji

reliabilitas dilakukan untuk mengukur konsistensi data dari instrumen penelitian

yang digunakan untuk mengukur konsep. Untuk melihat tingkat reliabilitas

instrument dalam penelitian ini dilakukan dengan uji statistik Cronbach Alpha (α)

pada program SPSS.

Secara matematis, Arikunto (2010) menyatakan formula cronbach alpha

sebagai berikut:

(Arikunto, 2010)

Dimana:

= Reliabilitas instrument

= Jumlah varians butir

= Varians total

Rumus variansnya adalah:

=

(Arikunto, 2010)

Dimana:

= Harga varians total

= Jumlah kuadrat skor total

= Jumlah kuadrat dari jumlah skor total

= Jumlah responden

Adapun keputusan dalam uji reliabilitas ini adalah sebagai berikut:

Jika maka instrument dinyatakan reliabel

Jika maka instrument dinyatakan tidak reliabel

Secara teknis pengujian reliabilitas tersebut dilakukan dengan

menggunakan program Komputer SPSS 17 for windows, maka diperoleh hasil

seperi yang tercantuk dibawah ini:

Tabel 3.10

Hasil Uji Reliabilitas

Variabel Keterangan

Sikap 0,764 0,349 Reliabel

Kontrol

Keperilakuan yang dipersepsikan

0,982 0,349 Reliabel

Niat Berperilaku

Patuh 0,979 0,349 Reliabel

Sumber: Hasil Pengolahan Data SPSS 17 For Windows, 2014

Berdasarkan tabel 3.10 diperoleh hasil uji reliabilitas variabel X1, X2. X3,

dan Y menunjukkan bahwa keempat variabel tersebut dinyatakan reliabel karena

nilai .

3.6.3 Teknik Analisis Data

3.6.3.1 Analisis Deskriptif

Analisis dekskriptif digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana

adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau

generalisasi (Sugiyono, 2007). Suliyanto dalam Sunjoyo, dkk (2013) menjelaskan

bahwa statistik deskriptif merupakan ilmu statistik yang mempelajari bagaimana

cara menyusun dan menyajikan data dari data yang telah dikumpulkan dalam

penelitian serta mempelajari bagaimana cara melakukan pengukuran nilai-nilai

statistik.

Analisis deskriptif dalam penelitian ini menggunakan tinjauan kontinum

untuk menggambarkan skor serta kedudukan variabel X dan variabel Y. adapun

langkah-langkah dalam analisis ini adalah sebagai berikut:

Dimana:

ST = Skor Tertinggi

JB = Jumlah Bulir

JR = Jumlah Responden

2. Membandingkan jumlah skor hasil angket dengan jumlah skor kriterium.

Jumlah skor hasil angket dapat diperoleh dengan formula:

Dimana:

Xi = Jumlah skor hasil kuesioner variabel X/Y

X1 - Xn = Jumlah skor kuesioner masing-masing responden

3. Membuat daerah kontinum guna melihat gambaran tentang variabel secara

keseluruhan yang diharapkan responden. Daerah kontinum dibagi ke

dalam tiga tingkatan sebagai berikut:

Tinggi = ST x JB x JR

Sedang = SS x JB x JR

Rendah = SR x JB x JR

Dimana:

ST = Skor Tertinggi

SS = Skor Sedang

SR = Skor Rendah

JR = Jumlah Responden

4. Menentukan selisih skor kontinum dari setiap tingkatan, maka digunakan

formula:

5. Menentukan daerah kontinum tinggi, sedang dan rendah dengan

menambah selisih (R) secara bertahap dari kontinum tinggi sampai dengan

kontinum rendah.

6. Menentukan garis kontinum dan daerah letak skor untuk setiap variabel,

seperti gambar berikut:

Rendah Sedang Tinggi

3.6.3.2 Analisis Verifikatif

a. Method of Successive Internal (MSI)

Pengolahan data dengan menggunakan statistik parametrik mengharuskan

data yang diukur dalam skala interval, mengingat data variabel sebelumnya

berupa data ordinal maka terlebih dahulu dilakukan transformasi data ordinal ke

data interval dengan menggunakan Method of Succesive Internal (MSI).

Adapun langkah-langkah dalam dalam metode ini adalah sebagai berikut:

Gambar 3.1

1. Memperhatikan tiap butir pertanyaan

2. Menentukan berapa orang yang menjawab skor 1,2,3,4, dan 5 untuk setiap

butir tersebut

3. Membagi setiap frekuensi dengan banyaknya responden , hasilnya

disebut dengan proporsi (P).

4. Menentukan proporsi kumulatif (PK) dengan cara menjumlahlan proporsi

yang ada dengan proporsi sebelumnya.

5. Menentukan nilai Z untuk setiap kategori proporsi kumulatif yang

diperoleh dengan menggunakan tabel distribusi normal

6. Menentukan nilai densitas untuk setiap nilai Z yang diperoleh dengan

menggunakan tabel ordinat distribusi normal.

7. Menghitung nilai skala atau Scala Value (SV) dengan menggunakan

rumus:

8. Menghitung skor hasil transformasi untuk setiap pilihan jawaban dengan

rumus:

dimana

Untuk memperjelas langkah-langkah dimaksud diatas, berikut disajikan

Tabel 3.11

Pengubahan Data Ordinal Ke Interval

Kriteria 1 2 3 4 5

Frekuensi Proporsi

Proporsi Kumulatif Nilai

Skala Value

b. Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada

analisis regresi linier berganda agar data yang dihasilkan dapat bermanfaat.

Terdapat lima jenis uji asumsi klasik namun tidak semua uji asumsi klasik harus

dilakukan pada analisis regresi linier. Dalam penelitian ini hanya akan digunakan

tiga jenis uji asumsi klasik yang meliputi uji normalitas data, uji multikolinearitas

dan uji heteroskedastisitas.

1. Uji Normalitas Data

Model regresi yang baik adalah yang memiliki nilai residual yang

terdistribusi normal maka digunakan uji normalitas untuk melihat apakah

nilai residual terdistribusi normal atau tidak. Uji normalitas dapat

dilakukan dengan uji histogram, uji normal P Plot, uji Chi Square,

Untuk mendeteksi normalitas data kali ini penulis mencoba

menggunakan uji Kolmogorov Smirnov dilihat dari nilai residual. Ghozali

(2008) dalam Sunjoyo (2013) menyebutkan dikatakan normal jika nilai

residual yang dihasilkan di atas nilai signifikansi yang ditetapkan.

2. Uji Multikolinearitas

Uji multikolinearitas adalah untuk melihat ada atau tidaknya

korelasi yang tinggi antara variabel-variabel bebas dalam suatu model

regresi linear berganda. Jika ada korelasi yang tinggi di antara

variabel-variabel bebasnya, maka hubungan antara variabel-variabel bebas terhadap variabel-variabel

terikatnya menjadi terganggu.

Uji multikolinearitas dapat diketahui jika nilai koefisien korelasi

antar masing-masing variabel independen kurang dari 0,70, maka model

dapat dinyatakan bebas dari multikolinearitas, jika nilai korelasi lebih dari

0,70, berarti terjadi korelasi yang sangat kuat antar variabel independen

sehingga terjadi multikolinearitas. Pada penelitian ini penulis melihat nilai

tolerance dan variance inflation factor (VIF) menggunakan program

komputer SPSS 17 For Windows, jika nilai tolerance tidak kurang dari 0,1

dan nilai VIF tidak lebih dari 10, maka model dapat dikatakan terbebas

dari multikolinearitas.

Uji heteroskedastisitas adalah untuk melihat apakah terdapat

ketidaksamaan varians dari residual satu ke pengamatan yang lain. Model

regresi yang memenuhi persyaratan adalah di mana terdapat kesamaan

varians dari residual satu pengamatan ke pengamatan yang lain tetap atau

disebut homoskedastisitas. Konsekuensi dari adanya gejala heteroskedastis

adalah penaksiran yang diperoleh tidak efisien, baik dalam sampel besar

maupun kecil walaupun penaksiran yang diperoleh menggambarkan

populasinya atau tidak bias.

Deteksi heteroskedastisitas dapat dilakukan dengan metode scatter

plot dengan memplotkan nilai ZPRED (nilai prediksi) dengan SRESID

(nilai residualnya) menggunakan program computer SPSS 17 For

Windows. Model yang baik didapatkan jika tidak terdapat pola tertentu

pada grafik, seperti mengumpul di tengah, menyempit kemudian melebar

atau sebaliknya melebar kemudian menyempit (Sunjoyo, dkk, 2013).

c. Analisis Korelasi

Analisis korelasi menurut Lind (2008) yang dikutip Sunjoyo, dkk (2013)

adalah sekumpulan teknik untuk mengukur hubungan (kekuatan hubungan) antara

dua variabel atau lebih. Uji korelasi dalam penelitian ini bertujuan untuk

mengetahui ada tidaknya hubungan dan kapasitas antara sikap, norma subjektif

dan kontrol keperilakuan terhadap niat berperilaku, maka digunakan analisis

hubungan antara sikap, norma subjektif, dan kontrol keperilakuan yang

dipersepsikan terhadap niat berperilaku secara bersamaan.

Sugiyono (2007) menggunakan prosedur matematik untuk mengukur

tingkat hubungan antar variabel tersebut dalam bentuk angka atau indeks

koefisien korelasi yang bergerak antara -1 sampai +1. Sebuah nilai yang

mendekati +1 menunjukkan sebuah arah atau hubungan positif antar variabel,

sebaliknya jika nilai mendekati -1 menunjukkan hubunga kebalikan atau negatif

antar varibel. Apabila dijabarkan lebih lanjut, maka didapat tabel interpretasi

koefisien korelasi seperti berikut:

Tabel 3.12

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,80 - 1,00 Sangat Kuat

0,60 – 0,79 Kuat

0,40 – 0,59 Cukup Kuat

0,20 – 0,39 Rendah

0,00 – 0,19 Sangat Rendah

Sumber: Sunjoyo, dkk (2013

Adapun rumus matematis untuk menghitung koefisien korelasi menurut

rxy = koefisien korelasi

X = variabel bebas

Y = variabel terikat

N = jumlah populasi

d. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui besarnya sumbangan

sebuah variabel bebas (X) atau lebih terhadap naik turunnya variabel terikat (Y).

Maka untuk mengetahui besarnya persentase pengaruh sikap, norma subjektif dan

kontrol keperilakuan terhadap niat berperilaku patuh dilakukan analisis dengan

formula:

(Iqbal Hasan, 2002)

Dimana:

Kd = nilai koefisien determinasi

nilai koefisien determinasi ini memiliki asumsi 0 ≤ r2 ≥ 1, nilai r2

yang

rendah menunjukkan kemampuan variabel-variabel independent dalam

menjelaskan variasi variabel dependent yang terbatas. Semakin besar atau

mendekati 1 maka mengindikasikan variabel independent semakin mampu

menjelaskan variabel dependentnya.

e. Uji Regresi Linier Berganda

Lind (2008) dalam Sunjoyo, dkk (2013) mengatakan analisis regresi

adalah teknik yang digunakan untuk mengembangkan persamaan regresi dan

memberikan perkiraan. Pada umumnya uji regresi bertujuan untuk menguji

hubungan-hubungan ketergantungan variabel dependen (terikat) dengan satu atau

lebih variabel independen (bebas). Penelitian ini menggunakan jenis uji regresi

berganda karena memiliki lebih dari satu variabel independen (sikap, norma

subjektif, kontrol keperilakuan yang dipersepsikan) yang mempengaruhi variabel

dependennya (niat berperilaku patuh). Persamaan regresi berganda dengan 3

variabel adalah:

Y = a + b1X1 + b2X2 + b3X3

(Sugiyono, 2007)

Dimana:

Y = variabel dependent (niat berperilaku patuh)

X1 = variabel independent (sikap)

X3 = variabel independent (kontrol keperilakuan yang dipersepsikan)

a = harga Y apabila X=0 (harga konstan)

b1b2 = koefisien regresi

Uji regresi ini dapat dilakukan jika telah memenuhi asumsi-asumsi yang

berlaku dalam regresi berganda, menurut Lind (2008, dalam Sunjoyo, dkk, 2013)

asumsi tersebut antara lain:

1. Terdapat hubungan yang linier (terdapat hubungan garis lurus antara

variabel terikat dan sekelompok variabel bebas)

2. Variabel-variabel independennya tidak boleh berkorelasi. Pada

umumnya jumlah variabel independen berkisar antara dua sampai empat

variabel. Walaupun secara teoritis bisa digunakan banyak variabel bebas,

namun penggunaan lebih dari tujuh variabel bebas dianggap tidak

efektif.

3. Memenuhi asumsi klasik.

Pengujian regresi ini menggunakan program SPSS yang dimaksudkan

guna menguji apakah model yang dibuat mempunyai kesesuaian yang baik atau

memiliki hubungan kausalitas yang dihipotesiskan.

3.6.4 Uji Hipotesis

Uji hipotesis bertujuan guna mengetahui apakah terdapat hubungan yang

signifikan antara variabel independent (X) dan variabel dependent (Y). Pengujian

dilakukan pada hipotesis nol (Ho), yaitu pernyataan tidak adanya perbedaan

alternatif (Ha), yaitu menyatakan adanya perbedaan antara parameter dan statistik

data sampel. Maka hipotesis yang akan diuji dalam pengambilan keputusan

penerimaan atau penolakan hipotesis dalam penelitian ini adalah:

Ho : Tidak terdapat pengaruh antara sikap, norma subjektif dan kontrol

keperilakuan yang dipersepsikan terhadap niat berperilaku patuh

Ha : Terdapat pengaruh antara sikap, norma subjektif dan kontrol

keperilakuan yang dipersepsikan terhadap niat berperilaku patuh

3.6.4.1 Uji Simultan (Uji F-Statistik)

Uji F-statistik adalah pengujian pengaruh variabel independent secara

bersama-sama terhadap variabel dependent. Hasil pengujian dapat dilihat dari

nilai signifikansi F hitung, bila nilainya lebih tinggi dari tingkat keyakinan maka

seluruh variabel independent tidak memiliki pengaruh yang signifikan secara

bersama-sama terhadap variabel dependentnya. Sebaliknya jika nilai signifikansi

lebih rendah dari dari tingkat keyakinan maka seluruh variabel independent secara

bersama-sama memiliki pengaruh yang signifikan terhadap variabel

dependentnya.

Pengujian simultan dalam penelitian ini menggunakan bantuan program

komputer SPSS guna menguji besarnya pengaruh dari sikap, norma subjektif dan

patuh. Tingkat signifikansi yang digunakan untuk menentukan nilai F tabel adalah

sebesar 5 %.

Adapun asumsi pengambilan keputusan yang digunakan adalah:

a. Terima Ho, jika koefisien . Artinya tidak terdapat

pengaruh yang signifikan dari sikap, norma subjektif dan kontrol

keperilakuan secara simultan terhadap niat berperilaku patuh.

b. Tolak Ho, jika koefisien . Artinya, terdapat pengaruh

yang signifikan dari sikap, norma subjektif dan kontrol keperilakuan

secara simultan terhadap niat berperilaku patuh.

3.6.4.2 Uji Parsial (Uji T-Statistik)

Uji T-statistik digunakan untuk mengetahui pengaruh variabel independent

terhadap variabel dependent secara parsial atau terpisah. Adapun formula dalam

pengujian parsial ini adalah:

(Sugiyono, 2007)

Dimana: r = koefisien korelasi

n = banyaknya sampel

Secara teknis alat pengujian parsial dalam penelitian ini menggunakan