BAB II

TINJAUAN PUSTAKA, LANDASAN TEORI, KERANGKA

PEMIKIRAN, HIPOTESIS PENELITIAN

2.1 Tinjauan Pustaka

20 tahun yang lalu perkebunan kelapa sawit hanya terdapat pada beberapa

provinsi saja yaitu Sumatera Utara, Aceh dan Lampung maka kini sudah

menyebar ke beberapa provinsi seperti Riau, Sumatera Barat, Sumatera Selatan,

Jambi, Bengkulu, Jawa Barat, Kalimantan Barat, Kalimantan Timur, Kalimantan

Selatan, Kalimantan Tengah, Sulawesi Selatan, Sulawesi Tengah dan Irian Jaya.

Perkembangan perkebunan kelapa sawit menyebabkan daerah yang selama ini

terisolir menjadi terbuka dan berpeluang mendorong kegiatan ekonomi sekitarnya.

Sumber daya alam yang mendukung, sarana produksi yang tersedia,

kemudahan yang diberikan pemerintah dan harga minyak sawit yang cukup baik

telah terbukti mampu meningkatkan pendapatan pekebun dibeberapa daerah.

Peningkatan produksi ini juga telah mendorong ekspor untuk menambah devisa.

Sehingga menempatkan Indonesia sebagai Negara penghasil minyak sawit

terbesar kedua setelah Malaysia.

Perkebunan terdiri dari unit kebun yang luasnya bervariasi. Bagi kebun

yang baru, satu unit terdiri dari 6.000 ha tanaman + 1 unit pabrik berkapasitas olah

30 ton TBS /jam atau 12.000 ha tanaman + 1 unit pabrik berkapasitas olah 60 ton

Berdasarkan pada hal tersebut maka kebun kelapa sawit di Indonesia akan

memiliki lebih dari 200 kebun yang tersebar pada 16 provinsi. Tiap perusahaan

menerapkan masing-masing system manajemen, namun pada dasarnya akan sama

karena kegiatan-kegiatannya hamper serupa. Perkebunan kelapa sawit di

Indonesia dikembangkan dalam program seperti system PTP, PIR (kebun inti +

kebun plasma), PIR transmigrasi, P2WK, Koperasi, PBS dan pemilikan pribadi.

Harapan ini ddidasarkan atas meningkatnya jumlah penduduk, meningkatnya

pendapatan per kapita serta meningkatnya konsumsi dalam negeri baik untuk

pangan dan industry serta suksesnya penelitian penggunaan minyak sawit sebagai

pengganti industry barang yang masih memakai minyak bumi maupun sebagai

sumber energy. Kita optimis agribisnis kelapa sawit dimasa depan masih cerah

(Adlin, 1994).

Kelapa sawit (Elaeis Guineensis Jacq) termasuk golongan tumbuhan

palma. Sawit menjadi populer setelah Revolusi Industri pada akhir abad ke-19

yang menyebabkan permintaan minyak nabati untuk bahan pangan dan industri

sabun menjadi tinggi. Kelapa sawit di Indonesia diintroduksi pertama kali oleh

Kebun Raya pada tahun 1884 dari Mauritius (Afrika). Saat itu Johannes Elyas

Teysmann yang menjabat sebagai Direktur Kebun Raya. Hasil introduksi ini

berkembang dan merupakan induk dari perkebunan kelapa sawit di Asia

Tenggara. Pohon induk ini telah mati pada 15 Oktober 1989, tapi anakannya bisa

dilihat di Kebun Raya Bogor. Kelapa sawit di Indonesia baru diusahakan sebagai

tanaman komersial pada tahun 1912 dan ekspor minyak sawit pertama dilakukan

pada tahun 1919. Perkebunan kelapa sawit pertama dibangun di Tanahitam, Hulu

Kelapa sawit termasuk tanaman keras (tahunan) yang mulai menghasilkan

pada umur 3 tahun dengan usia produktif hingga 25 – 30 tahun dan tingginya

dapat mencapai 24 meter. Bunga dan buahnya berupa tandan, bercabang banyak.

Buahnya kecil, bila masak berwarna merah kehitaman. Daging buahnya padat.

Daging dan kulit buahnya mengandung minyak. Minyaknya itu digunakan sebagai

bahan minyak goreng, sabun, dan lilin. Ampasnya dimanfaatkan untuk makanan

ternak. Ampas yang disebut bungkil itu digunakan sebagai salah satu bahan

pembuatan makanan ayam. Tempurungnya digunakan sebagai bahan bakar dan

arang. Kelapa sawit berkembang biak dengan biji, tumbuh di daerah tropis, pada

ketinggian 0-500 meter di atas permukaan laut. Kelapa sawit menyukai tanah

yang subur, di tempat terbuka dengan kelembaban tinggi. Kelembaban tinggi itu

antara lain ditentukan oleh adanya curah hujan yang tinggi, sekitar 2000-2500 mm

setahun.

Produksi utama kelapa sawit adalah Tandan buah segar. Tandan buah

segar dapat diolah menjadi biji sawit, daging buah, dan pakan ternak. Biji sawit

diolah kembali menjadi bahan bakar, briket, minyak goreng, salad oil, pakan

ternak dan tempurung arang. Daging buah dapat menjadi minyak sawit, sebagai

bahan baku margarine, minyak kasar (minyak makan), suldge, sabun dan bahan

pakan ternak. Minyak sawit (CPO) dapat juga digunakan sebagai bahan bakar

nabati (biofuel) pengganti bahan bakar minyak fosil, sehingga potensi pengunaan

CPO akan terus meningkat pada masa yang akan datang. Hal ini menunjukan

kelapa sawit mempunyai nilai investasi yang baik untuk dikembangkan

2.2 Landasan Teori

Penelitian ini dilandaskan pada teori harga dan teori Break Event Point

(BEP) yang dijabarkan sebagai berikut:

2.2.1 Teori Harga

Analisis harga merupakan suatu metodologi yang perlu dikuasai untuk

menganalisis bagaimana pasar bergerak dan bagaimana intervensi yang dapat

dilakukan. Hal ini menyangkut seluruh pelaku di pasar. Secara umum harga

dibidang petanian, akan mempengaruhi beberapa agen ekonomi : produsen dan

konsumen serta masyarakat secara luas.

Secara teoretis, harga akan mempengaruhi berbagai aspek melalui :

a. Harga mempengaruhi pembentukan pendapatan.

b. Harga mempengaruhi kesejahteraan (produsen dan konsumen).

c. Harga mempengaruhi pendapatan ekspor (export earning) karena perdagangan

memberlakukan tarif antarnegara termasuk berbagai ketentuan WTO (World

Trade Organization).

d. Harga akan menyebabkan fluktuasi pendapatan.

e. Harga akan menyebabkan fluktuasi produk pertanian (Anindita, R. 2008).

Perhitungan harga pokok sangat penting dilakukan. Baik oleh pelaksana,

Direksi/pemilik maupun pihak lainnya seperti pemerintah. Bagi pengusaha

(pelaksana/pemilik) berguna sebagai alat atau bahan untuk :

Pengukur efisiensi dari proses produksi seperti tenaga kerja, modal, tanah

dan bahan/alat yang disertakan.

Indentifikasi biaya tinggi agar dapat diturunkan atau ditekan. Dengan

Bahan evaluasi teknologi yang diterapkan.

Bahan penilaian dari system manajemen yang dipakai.

Informasi bagi pemerintah sebelum menerapkan ketentuan baru atau

perubahan ketentuan yang telah dikeluarkan agar perusahaan tidak terlalu

berat dibebani.

Upaya meningkatkan daya saing.

Bahan untuk pengambilan keputusan.

Informasi yang baik untuk memperoleh referensi.

Banyak variabel yang perlu mendapat perhatian dalam menentukan tinggi

rendahnya biaya, seperti ekonomis tanaman, modal yang dikaitkan dengan biaya

bunga bank yang berlaku, produksi per ha yang tergantung pada potensi kelas

lahan, ketersediaan tenaga kerja serta tingkat upahnya, pemakaian pupuk serta

harganya, biaya pemeliharaan infra struktur, rendemen pabrik, transportasi,

Dapat diringkas seperti tabel berikut ini : (Adlin, 1994).

Tabel 3. Jenis Biaya. Jenis biaya

Pembangunan/Pemeliharaan

Pemupukan

Bangunanan

Transportasi

Gaji/upah

Infrastruktur

Administrasi

Biaya Sosial

Modal Kerja

Tenaga Kerja

Pada satu sisi harga pokok adalah nilai uang dari alat-alat produksi yang

dikorbankan dan gambaran kuantitatif dari pengorbanan yang harus dilakukan

oleh produsen untuk mendapatkan nilai tambah produk dipasar. Harga pokok

merupakan dasar untuk menentukan harga jual.

Dalam proses produksi yang terjadi didalam perusahaan, selalu ada

alat-alat produksi yang dipakai untuk memperoleh produk yang kita inginkan.

Perusahaan industry menghasilkan produk tertentu dengan memakai tenaga kerja,

bahan baku, gedung, mesin-mesin dan alat-alat produksi lainnya. Sebuah

perusahaan angkutan memberikan jasa angkutan dengan menggunakan manusia,

Bunga atas modal sendiri yang dimasukkan sebagai biaya juga merupakan

biaya yang bukan pengeluaran uang. Demikian juga dengan gaji dari pemilik yang

bekerja diperusahaan, dalam hal gaji diperhitungkan sebagai biaya, tetapi tidak

ada uang gaji yang dikeluarkan dari perusahaan. Jadi penggunaan modal sendiri

dan tenaga sendiri didalam proses produksi perusahaan yang dimilikinya sendiri

adalah pengorbanan yang merupakan biaya jika modal sendiri dan tenaga kerja

dikerahkan diluar perusahaan, mereka mempunyai nilai dan mereka adalah biaya.

Tetapi memang tidak ada uang yang dikeluarkan dari perusahaan, karena

pembayarannya dapat ditunda atau tidak dilakukan sama sekali (disimpan terus

didalam perusahaan). Juga ada pengeluaran uang yang tidak langsung

berhubungan dengan pembelian dan pembayaran untuk alat-alat produksi.

Contohnya adalah uang yang dipinjamkan kepada pihak lain, atau uang yang

dipakai untuk melunasi utang. Ini adalah pengeluaran-pengeluaran uang yang

tidak berkaitan dengan timbulnya biaya (Direktorat perkebunan, 2006).

Biaya tetap umumnya di defenisikan sebagai biaya yang relative tetap

jumlahnya, dan terus dikeluarkan meskipun produksi yang diperoleh tinggi atau

rendah. Sehingga besarnya biaya tetap tidak tergantung pada tinggi – rendahnya

produksi yang diperoleh. Contohnya pajak. Biaya pajak akan tetap dibayar

meskipun hasil produksi jumlahnya besar atau kecil sekalipun. Contoh biaya

tetap antara lain : sewa tanah, pajak, alat – alat pertanian, biaya kantor, biaya gaji

dan biaya tetap lainnya.

Biaya variable merupakan biaya yang secara total berubah-ubah sesuai

dengan perubahan volume produksi. Artinya, besar – kecilnya biaya variable

praktiknya karena dalam penjualan jumlah besar akan ada potongan-potongan

tertentu, baik yang diterima maupun diberikan perusahaan. Contoh biaya variable

adalah biaya bahan baku, upah buruh langsung dan komisi penjualan biaya

variable lainnya. Biaya total (TC) adalah penjumlahan dari biaya tetap dan biaya

variable (Soekartawi, 1996).

Penyusutan atau depresiasi aktiva tetap adalah pengalokasian harga

perolehan aktiva tetap untuk periode-periode aktiva tersebut digunakan. Suatu

barang akan semakin lama kondisinya dan nilainya akan menurun, sehingga kita

perlu mengalokasikan harga perolehannya itu selama umur barang itu bisa

dipakai. (Dinas perkebunan, 2013).

Pada sisi lain harga pokok merupakan bagian dari laporan laba rugi namun

laporan harga pokok juga dilaporkan secara terpisah. Bentuk laporan harga pokok

disesuaikan dengan kebutuhan manajemen dan metode akuntansi yang dipilih.

Metode pepertual inventory adalah metode yang banyak digunakan pada system

akuntansi computer namun masih banyak akuntan yang sangat familiar dengan

metode Phisikal Inventori. Metode phisikal inventori semakin ditinggalkan

karena system akuntansi computer dengan metode perpetual dapat

memberikan informasi setiap saat tanpa harus menunggu perhitungan fisik

persediaan bahkan dapat menampilkan hasil perhitungan harga pokok untuk suatu

product yang akan diproduksi. Dengan demikian diperoleh laporan harga pokok

dalam bentuk rencana dan laporan harga pokok realisasi (Anonimus, 2008).

Laporan harga pokok adalah sebuah kertas kerja berupa perhitungan secara

sistematis. Pada sistem akuntansi Manual biasanya hanya ditampilkan secara

inventory dapat menghasilkan informasi secara visual kapan saja. Hal ini dapat

dilakukan karena metode perpetual melakukan perhitungan berdasarkan transakasi

yang telah di catat ke sistem komputer sedangkan metode Phisik melakukan

perhitungan berdasarkan selisih antara persediaan awal ditambah mutasi dan

dikurangi dengan sisa. Untuk mendapatkan sisa tentunya melalui perhitungan

Phisik. Metode Phisik biasanya hanya menampilkan harga pokok secara

keseluruhan pada satu periode tertentu sedangkan metode perpetual menghasilkan

laporan harga pokok secara spesifik misalnya untuk satu produk tertentu. Untuk

memahami komponen dari harga pokok, perhatikan hubungan

komponen-komponen berikut :

• Harga pokok penjualan = Harga Pokok Produksi + Biaya penjualan.

• Harga Pokok Produksi = Harga Pokok Persediaan + Biaya Produksi.

• Harga Pokok Persediaan = Bagian Persediaan Bahan Baku yang digunakan

dalam Proses Produksi.

• Persediaan = Pembelian bahan baku + biaya pembelian.

• Biaya penjualan = Biaya-biaya yang diperlukan untuk menjual.

• Biaya Produksi = biaya tenaga kerja + Biaya overhead pabrik .

2.2.2 Teori Break Event Point (BEP)

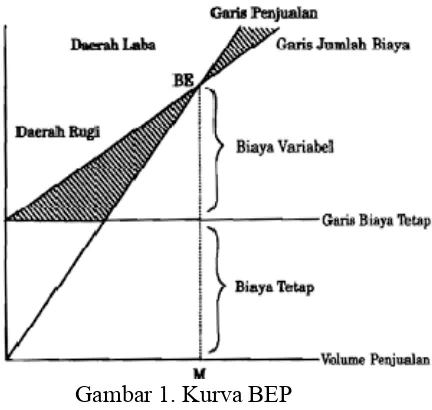

Secara umum BEP adalah suatu keadaan dimana produksi dalam suatu

perusahaan tidak ada untung tidak ada rugi, impas antara biaya yang dikeluarkan

Kurva BEP dapat kita lihat sebagai berikut :

Gambar 1. Kurva BEP

Dari gambar di atas dapat dilihat bahwa break event adalah titik potong

antara jumlah biaya (garis jumlah biaya) dengan jumlah penjualan (garis

penjualan).

-Daerah rugi

Dimana garis jumlah biaya di atas garis penjualan atau dengan kata lain

jumlah biayanya lebih besar dari pada jumlah penjualan.

-Daerah laba

Sebaliknya, dimana garis penjualan di atas atau lebih besar dari pada garis

jumlah biaya.

Manfaat BEP :

-Jumlah penjualan minimal yang harus dipertahankan agar perusahaan tidak

mengalami kerugian.

-Seberapa jauhkah berkurangnya penjualan agar perusahaan tidak menderita rugi.

-Untuk mengetahui bagaimana efek perubahan harga jual, biaya dan volume

penjualan terhadap keuntungan yang diperoleh.

Kekurangan Analisis BEP :

-Biaya tetap (fixed cost) harus konstan selama periode tertentu.

-Biaya variabel (variabel cost) dalam hubungannya dengan penjualan haruslah

konstan.

-Harga jual perunit tidak berubah dalam periode tertentu.

R/C Ratio

R/C adalah perbandingan antara penerimaan penjualan dengan biaya-biaya

yang dikeluarkan selama proses produksi hingga menghasilkan produk.

2.3Kerangka Pemikiran

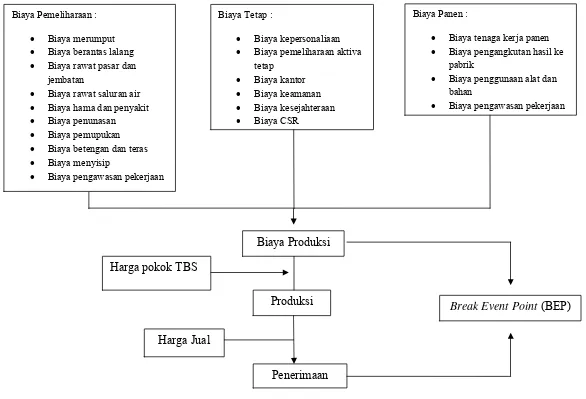

Harga pokok TBS ditentukan berdasarkan biaya pemeliharan, biaya panen

dan mengutip serta biaya tetap. Didalam biaya pemeliharaan itu ada rincian

seperti biaya merumput, berantas lalang, rawat pasar dan jembatan, rawat saluran

air, hama dan penyakit, penunasan, pemupukan dan pengawasan pekerjaan. Untuk

biaya panen dan mengutip didalamnya terdapat biaya tenaga kerja panen,

pengangkutan hasil ke pabrik, penggunaan alat dan bahan serta pengawasan

pekerjaan sedangkan untuk biaya umum terdapat biaya gaji kantor afdeling.

Berdasarkan permasalahan pertama yang telah dipaparkan, maka

diperlukan suatu analisis untuk menggambarkan perkembangan harga pokok

informasi di dalam memperkirakan selisih antara harga pokok dengan harga jual

saat ini terhadap harga pokok dan harga jual di tahun-tahun sebelumnya.

Berdasarkan permasalahan kedua yang telah dipaparkan, maka diperlukan

suatu analisis untuk menggambarkan perkembangan break event point komoditas

Tandan Buah Segar Kelapa Sawit di PTPD Paya Pinang kebun Paya Pinang.

Analisis break event point ini dilakukan sebagai dasar informasi di dalam

memperkirakan titik impas atau kondisi dimana perusahaan tidak mengalami

keuntungan dan tidak mengalami kerugian.

Biaya tenaga kerja panen Biaya pengangkutan hasil ke

pabrik

Biaya penggunaan alat dan bahan

Biaya pengawasan pekerjaan Biaya Pemeliharaan :

Biaya merumput Biaya berantas lalang Biaya rawat pasar dan

jembatan

Biaya rawat saluran air Biaya hama dan penyakit Biaya penunasan Biaya pemupukan Biaya betengan dan teras Biaya menyisip

Biaya pengawasan pekerjaan

Harga pokok TBS

Biaya Tetap :

Biaya kepersonaliaan Biaya pemeliharaan aktiva

tetap

2.4 Hipotesis Penelitian

Berdasarkan identifikasi masalah, tinjauan pustaka, landasan teori, dan

kerangka pemikiran, hipotesis dalam penelitian ini adalah sebagai berikut :

Faktor – faktor yang menentukan harga pokok TBS tanaman kelapa sawit

di PTPD kebun paya pinang ialah biaya tetap, biaya pemeliharaan serta

biaya panen dan mengutip dibagikan dengan produksi.

Break Event Point (BEP) Tandan Buah Segar (TBS) di PTPD kebun paya pinang diperoleh apabila total penjualan sama dengan total biaya yang

dikeluarkan.