BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Biaya Kualitas 2.1.1.1 Pengertian Biaya

Persoalan biaya tidak bisa dipisahkan dari kegiatan perusahaan, baik yang berhubungan secara langsung atau tidak langsung dengan barang atau jasa yang dihasilkan. Selain itu juga biaya merupakan salah satu informasi yang sangat penting dalam pengelolaan perusahaan. setiap organisasi atau perusahaan yang dihadapkan pada masalah biaya akan mengembangkan konsep dan istilah biaya menurut kebutuhannya masing-masing, karena biaya dapat dipandang berdasarkan kondisi dan tujuan yang berbeda. Namun pada dasarnya biaya adalah suatu pengorbanan yang rasional untuk mencapai tujuan teetentu. Dalam literature akuntansi dikenal dua istilah yaitu biaya (cost) dan beban (exspense), kedua istilah tersebut diterjemahkan sebagai biaya walaupun sebenarnya dalam ilmu akuntansi pengertian cost dan exspense berbeda.

Pengertian cost dan exspense menurut Elson S. Hendriksen dalam Herman Wibowo (2000 : 390) adalah sebagai berikut:

“Beban (exspense) adalah penggunaan barang atau jasa dalam perolehan pendapatan yang berhubungan baik secara langsung atau tidak langsung dengan produksi dan penjualan produk perusahaan. Sedangkan biaya

(cost) adalah nilai sekarang dari sumber ekonomi yang diserahkan atau

akan diserahkan dalam perolehan barang dan jasa yang digunakan dalam operasi.”

Menurut Hansen dan Mowen dalam Dewi Fitriasari dan Deny Arnos Kwary (2009 : 40) pengertian biaya adalah sebagai berikut:

“Biaya adalah kas atau nilai ekuivalek kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan member manfaat saat ini atau di masa datang bagi organisasi. Dikatakan ekuivalen kas karena sumber nonkas dapat ditukar dengan barang atau jasa yang diinginkan.” Mulyadi (2005 : 8) menyatakan bahwa pengertian biaya dalam arti luas adalah :

“Biaya merupakan pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu.”

Definisi biaya menurut Suwardjono (2005 : 399) adalah sebagai berikut : “Biaya adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.”

Menurut Ikatan Akuntan Indonesia (2007 : 18) tentang kerangka dasar penyusunan dan penyajian Laporan Keuangan, mendefinisikan beban (exspense) adalah sebagai berikut :

“Beban (exspense) adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar dan berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanaman modal.”

Dari beberapa definisi di atas, penulis dapat menyimpulkan bahwa istilah biaya (cos) dan beban (exspense) memiliki pengertian yang berbeda. Biaya adalah semua pengeluaran atau pengorbanan yang bernilai ekonomis untuk memperoleh

barang atau jasa yang akan dimanfaatkan untuk mencapai tujuan tertentu. Sedangkan beban adalah semua biaya yang telah dimanfaatkan dalam suatu periode yang akan mengurangi pendapatan.

2.1.1.2 Penggolongan Biaya

Penggolongan adalah proses mengelompokkan secara sistematis atas seluruh elemen yang ada kedalam golongan-golongan tertentu yang lebih ringkas untuk memberikan informasi penting. Berikut ini akan diuraikan jenis biaya berdasarkan penggolongannya.

Menurut Mulyadi (2005 : 13) biaya dapat digolongkan menurut : “1. Penggolongan biaya menurut obyek pengeluarannya.

Dalam cara penggolongan ini, nama obyek pengeluaran merupakan dasar penggolongan biaya. Misalnya obyeknya bahan bakar semua pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar.

1. Penggolongan biaya menurut fungsi pokok dalam perusahaan Dalam perusahaan manufaktur ada tiga fungsi pokok, yaitu :

a. Biaya produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

b. Biaya pemasaran merupakan biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk, seperti biaya iklan, biaya promosi, biaya angkutan, dan lain-lain.

c. Biaya administrasi dan umum merupakan biaya untuk mengkoordinasikan kegiatan-kegiatan produksi dan pemasaran, seperti biaya gaji karyawan bagian keuangan, akuntansi, personalia, dan lain-lain.

2. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai.

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubngannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan:

a. Biaya langsung (direct cost).

Biaya terjadi karena adanya sesuatu yang dibiayai, jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Dengan demikian biaya langsung akan mudah diidentifikasikan terjadi. Dengan demikian biaya langsung akan mudak diidentifikasikan dengan sesuatu yang dibiayai.

b. Biaya tidak langsung (indirect cost)

Biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik. Biaya ini tidak mudah diidentifikasikan dengan produk tertentu.

3. Penggolongan biaya menurut perilaku biaya yang hubungannya dengan perubahan volume kegaiatan.

Dalam hubungannya dengan volume kegiatan, biaya dapat digolongkan menjadi:

a. Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

b. Biaya semi variabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

c. Biaya semi fixed adalah biaya yang tetap untuk tingkat volume produksi tertentu.

d. Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu.

4. Penggolongan biaya menurut jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dibagi menjadi dua yaitu: a. Pengeluaran modal (capital expenditure)

Merupakan biaya yang mempunyai masa menfaat lebih dari satu periode akuntansi. pengeluaran modal ini pada saat terjadinya dibebankan sebagai harga pokok aktiva dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara didepresiasikan, diamortisasi, atau dideflasi.

b. Pengeluaran pendapatan (revenue expenditure).

Merupakan biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. pada saat teradinya pengeluaran pendapatan itu dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya.

Pandangan lain yang dinyatakan oleh Usry dan Hammer dalam Alfonsus Sirait dan Herman Wibowo (2000:24) dimana biaya dibagi dalam empat golongan yang berdasarkan pada hubungan antara biaya dengan penggunaan biaya:

1. Biaya dalam hubungannya dengan produk.

Proses klasifikasi biaya dan beban dalam kaitannya dengan produk dapat dimulai dengan mengkaitkan biaya pada operasi perusahaan. dalam perusahaan pabrikasi, total biaya operasi terdiri dari:

Biaya pabrikasi sering disebut juga biaya produksi adalah jumlah dari tiga unsur biaya yaitu bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Biaya bahan baku langsung (direct materials) adalah semua bahan yang membentuk bagian integral dari barang jadi dan yang dapat dimasukkan langsung dalam kalkulasi biaya produk. tenaga kerja langsung (direct labour) adalah karyawan yang dikerahkan untuk mengubah bahan baku langsung menjadi barang jadi. Biaya overhead pabrik adalah biaya baku langsung. Pekerja tidak langsung, dan semua biaya pabrikasi lainnya yang tidak dapat dibebankan langsung ke produk tertentu.

b. Biaya komersial

Biaya komersial dibagi kedalam dua kelompok besar yaitu : (1) Beban pemasaran

Beban pemasaran dimulai pada saat biaya pabrik berakhir, yaitu pada saat proses pabrikasi diselesaikan dan barang-barang sudah dalam koreksi siap untuk dijual. Beban ini meliputi beban penjualan dan beban pengiriman.

(2) Beban administrasi dan umum

Beban administrasi dan umum meliputi beban yang dikeluarkan dalam mengatur dan mengendalikan organisasi.

2. Biaya dalam hubungannya dengan volume produksi. Biaya ini terdiri dari :

a. Biaya variabel

Biaya variabel secara umum mempunyai karakteristik sebagai berikut : (1) Perubahan jumlah total dalam proporsi yang sama dengan

perubahan volume.

(2) Biaya per unit relative konstan meskipun volume berubah dalam rentang (range) yang relevan.

(3) Dapat dibebankan kepada departemen operasi dengan cukup mudah dan tepat.

(4) Dapat dikendalikan oleh seorang penyedia operasi b. Biaya tetap, karakteristik biaya ini adalah :

(1) Jumlah keseluruhan yang tetap dalam rentang (range) keluaran yang relevan.

(2) Penurunan biaya per unit bila volume bertambah dalam rentang

(range) yang relevan.

(3) Dapat dibebankan kepada departemen-departemen berdasarkan keputusan manajerial atau menurut metode alokasi biaya.

(4) Tanggung jawab pengendalian lebih banyak dipikul oleh manajemen eksekutif daripada oleh penyedia operasi.

c. Biaya semi variabel, mencakup suatu jumlah yang sebagian tetap dalam rentang keluaran yang relevan, dan bagian lainnya bervariasi sebanding dengan perubahan jumlah keluaran.

3. Biaya dalam hubungannya dengan departemen pabrikasi.

Untuk tujuan administratif perusahaan dapat dibagi ke dalam sejumlah segmen yang bervariasi namanya. Pembagiannya terdiri dari :

a. Departemen produksi dan jasa.

Pada departemen produksi, biaya yang dikeluarkan akan dibebankan kepada produk tersebut. Departemen jasa, memberikan jasa atau pelayanan yang bermanfaat bagi departemen lainnya. Biayanya merupakan bagian dari total overhead pabrik dank arena itu harus dimasukkan dalam biaya produk.

b. Beban langsung dan tidak langsung departemen. c. Biaya bersama dan biaya gabungan.

Biaya bersama (common cost) adalah biaya yang berasal dari penggunaan fasilitas atau jasa oleh dua operasi atau lebih. Misalnya, pada umumnya gaji direktur operasional tidak akan menjadi biaya bersama yang ditanggung oleh departemen sumber daya manusia perusahaan. Walaupun demikian, bila departemen operasional memberikan jasanya ke beberapa segmen dari seluruh perusahaan, maka biaya itu menjadi biaya bersama yang ditanggung oleh departemen tersebut. Biaya gabungan (joint cost) terjadi bila proses produksi pasti akan menghasilkan satu atau lebih jenis produk yang diproduksi pada waktu yang sama.

4. Biaya dalam hubungannya dengan periode akuntansi.

Biaya dalam dikelompokkan sebagai belanja barang modal (capital

expenditure) atau sebagai pengeluaran pendapatan (revenue expenditure).

Belanja barang modal yang juga disebut sebagai pengeluaran modal dimaksudkan untuk menghasilkan manfaat dalam periode mendatang dan dicatat sebagai aktiva. Pengeluaran pendapatan member manfaat dalam periode berjalan dan dicatat sebagai beban.“

Berdasarkan uraian penggolongan biaya di atas, maka penulis dapat menarik kesimpulan, pada intinya uraian diatas menggolongkan biaya menjadi tiga kelompok, yaitu ;

1. Biaya produksi, merupakan biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap dijual, yang diantaranya meliputi : biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

2. Biaya pemasaran, merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk, meliputi biaya iklan, biaya promosi, biaya angkutan, gaji pegawai bagian yang mengeluarkan kegiatan pemasaran.

3. Biaya administrasi dan umum, merupakan biaya-biaya untuk mengkoordinasikan kegiatan produksi dan pemasaran, meliputi biaya gaji karyawan bagian keuangan, akuntansi, dan personalia. Jumlah biaya pemasaran dan biaya administrasi sering disebut juga dengan istilah biaya komersil.

2.1.1.3 Pengertian Kualitas

Ada beberapa pendapat mengenai definisi kualitas, diantaranya menurut Hansen dan Mowen dalam Dewi Fotriasari dan Arnos Kwary (2009 : 963) mengungkapkan definisi biaya kualitas adalah sebagai berikut:

“Kualitas didefinisikan sebagai tingkat baik buruknya sesuatu. Kualitas dapat pula didefinisikan sebagai tingkat keunggulan. Jadi kualitas adalah ukuran relative kebaikan. Sedangkan pengertian secara operasional, yaitu produk yang memenuhi berbagai harapan pelanggan”

Adapun pengertian kualitas menurut Fandy dan Anastasia (2001 : 4) adalah sebagai berikut:

“Kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan.”

Berdasarkan definisi-definisi diatas dapat disimpulkan bahwa kualitas mengandung arti yang relatif untuk mengukur derajat kesesuaian yang ada dalam suatu produk atau jasa terhadap spesifikasinya dari masing-masing produk atau jasa tersebut.

Meskipun tidak ada definisi mengenai kualitas yang diterima secara universal, dari definisi-definisi yang ada terdapat beberapa kesamaan, yaitu dalam elemen-elemen sebagai berikut :

1. Kualitas meliputi usaha memenuhi atau melebihi harapan pelanggan. 2. Kualitas mencakup produk, jasa, manusia, proses dan lingkungan.

3. Kualitas merupakan kondisi yang selalu berubah (misalnya apa yang dianggap merupakan kualitas saat ini mungkin dianggap kurang berkualitas di masa mendatang).

2.1.1.4 Perspektif Terhadap Kualitas

Menurut David Garvin dalam Fandy dan Anastasia (2001:24-26) mengidentifikasi adanya lima alternatif perspektif kualitas yang biasa digunakan, yaitu :

“1. Transcendental Approach

Kualitas dalam pendekatan ini dapat dirasakan atau diketahui tetapi sulit didefinisikan dan dioperasionalisasikan. Sudut pandang ini biasanya diterapkan dalam seni musik, drama, seni tari dan seni rupa. Selain itu perusahaan dapat mempromosikan produknya dengan pernyataan-pernyataan seperti tempat belanja yang menyenangkan (supermarket), elegan (mobil), kecantikan wajah (kosmetik), kelembutan dan kehalusan kulit (sabun mandi), dan lain-lain. Dengan demikian fungsi perencanaan, produksi, dan pelayanan suatu perusahaan sulit sekali menggunakan definisi seperti ini sebagai dasar manajemen kualitas.

2. Product-based Approach

Pendekatan ini menganggap kualitas sebagai karakteristik atau atribut yang dapat dikuantifikasikan dan dapat diukur. Perbedaan dalam kualitas mencerminkan perbedaan dalam jumlah beberapa unsur atau atribut yang dimiliki produk. Karena pandangan ini sangat objektif, maka tidak dapat menjelaskan perbedaan dalam selera, kebutuhan, dan preferensi individual.

Pendekatan didasarkan pada pemikiran bahwa kualitas tergantung pada orang yang memandangnya, dan produk yang paling memuaskan preferensi seseorang (misalnya perceived quality) merupakan produk yang berkualitas paling tinggi. Perspektif yang subjektif dan

demand-oriented ini juga menyatakan bahwa pelanggan yang berbeda memiliki

kebutuhan dan keinginan yang berbeda pula, sehingga kualitas bagi seseorang adalah sama dengan kepuasan maksimum yang dirasakannya.

4. Manufacturing-based Approach

Perspektif ini bersifat supply-based terutama memperhatikan praktik-praktik perekayasaan dan pemanufakturan, serta mendefinisikan kualitas sebagai sama dengan persyaratannya (conformance to

requirements). Dalam sektor jasa, dapat dikatakan bahwa kualitasnya

bersifat operations-driven. Pendekatan ini berfokus pada penyesuaian spesifikasi yang dikembangkan secara internal, yang seringkali didorong oleh tujuan peningkatan produktivitas dan penekanan biaya. Jadi yang menentukan kualitas adalah standar-standar yang ditetapkan perusahaan, bukan konsumen yang menggunakannya.

5. Value-based Approach

Pendekatan ini memandang kualitas dari segi nilai dan harga. Dengan mempertimbangkan trade-off antara kinerja dan harga, kualitas didefinisikan sebagao “affordable excellence”. Kualitas dalam perspektif ini bersifat relatif, sehingga produk yang memiliki kualitas paling tinggi belum tentu produk yang paling bernilai. Akan tetapi yang paling bernilai adalah produk atau jasa yang paling tepat dibeli (best-buy).”

2.1.1.5 Dimensi Kualitas

Kualitas brdampak pada kepuasan konsumen, kepuasan konsumen dapat dijelaskan oleh atribut kualitas. Atribut kualitas sering disebut juga “Dimensi Kualitas”. Adapun dimensi kualitas menurut Hansen dan Mowen dalam Dewi Fitriasari dan Deny Arnos Kwary (2009 : 5) adalah sebagai berikut:

“1. Kinerja (perfprmance) 2. Estetika (aesthetic)

3. Kemudahan perawatan dan perbaikan (serviceability) 4. Fitur (features)

5. Keandalan (reability) 6. Tahan lama (durability)

7. Kualitas kesesuaian (quality of conformance) 8. Kecocokan penggunaan (fitness of use)”

Empat dimensi pertama merupakan atribut kualitas yang penting tetapi sulit untuk diukur. Kinerja (perfprmance) mengacu pada konsistensi dan sebeberapa baik fungsi-fungsi sebuah produk. Estetika (aesthetic) adalah berhubungan dengan penampilan wujud produk serta penampilan fasilitas, peralatan, pegawai, dan materi komunikasi yang berkaitan dengan jasa. Kemudahan perawatan dan perbaikan (serviceability) adalah berkaitan dengan tingkat kemudahan merawat dan memperbaiki produk. Fitur (features) adalah karakteristik dari suatu produk yang berbeda dari produk-produk sejenis yang fungsinya sama. Keandalan (reability) adalah probabilitas produk atau jasa menjalankan fingsi seperti yang dimaksudkan dalam jangka waktu tertentu. Tahan lama (durability) adalah berkaitan dengan berapa lama produk tersebut dapat dipergunakan atau jangka waktu produk tersebut dapat berfungsi. Kualitas kesesuaian (quality of conformance) adalah suatu ukuran apakah produk yang dibuat sesuai dengan spesifikasi standarnya. Kecocokan penggunaan (fitness of

use) adalah kecocokan dari sebuah produk menjalankan fungsi-fungsi

sebagaimana yang diiklankan.

2.1.1.6 Faktor-faktor yang Mempengaruhi Kualitas

Menurut Feignbaum dalam Hudaya Kondahjaya (2002 : 54), bahwa kualitas produk atau jasa secara langsung dipengaruhi oleh faktor-faktor sebagai berikut :

“1. Pasar (Market)

Pada masa sekarang konsumen memperolah produk yang lebih baik untuk memenuhi kebutuhan-kebutuhannya. Pasar menjadi lebih luas ruang lingkupnya dan bahkan secara fungsional terspesialisasi di dalam bbarabf dan

jasa yang ditawarkan. Dengan bertambah banyaknya perusahaan, pasar menjadi bersifat internasional dan bahkan bersifat mendunia, akibatnya bisnis harus lebih fleksibel dan mampu berubah arah dengan cepat.

2. Uang (Money)

Meningkatnya persaingan disegala bidang dan dengan berfluktuasinya ekonomi dunia telah menurunkan batas (margin laba). Pada saat yang bersamaan kebutuhan akan otomatisasi telah mendorong pengeluaran biaya yang besar untuk proses dan perlengkapan yang baru.

3. Manajemen (Management)

Tanggung jawab kualitas telah didistribusikan antara beberapa kelompok khususnya, misalnya: bagvian pemasaran, baguian pembelian, dan bagian proses yang mempunyai tugas masing-masing.

4. Manusia (Man)

Pertumbuhan yang cepat dalam pengetahuan teknis dan penciptaan seluruh bidang-bidang baru seperti elektronika computer telah menciptakan suatu permintaan yang besar akan pekerja-pekerja denganpengetahuan khusus. 5. Motivasi (Motivation)

Para pekerja masa kini memerlukan sesuatu yang dapat memperkuat rasa keberhasilan di dalam pekerjaan mereka dan pengakuan yang positif bahwa mereka secara pribadi turut memberikan sumbangan atas tercapainya tujuan perusahaan. Hal ini membimbing kea arah yang tidak pernah ada sebelumnya, yaitu pendidikan kualitas dan komunikasi yang lebih baik tentang kesadaran kualitas.

6. Bahan baku (Materials)

Karena biaya produksi dan persyaratan kualitas, maka para ahli telah memilih bahan dengan batasan yang lebih ketat dari sebelumnya.

7. Mesin dan mekanisasi (Machines and mechanization)

Kualitas yang baik menjadi sebuah faktor yang kritis dalam memelihara waktu kerja mesin agar fasilitas-fasilitas dapat dimanfaatkan sepenuhnya. Semakin besar usaha perusahaan untuk melakukan mekanisasi dan otomatisasi untuk pencapaian penurunan biaya, mutu yang baik menjadi semakin kritis, baik untuk meningkatkan pekerja dan pemakaian mesin hingga kenilai yang memuaskan.

8. Metode informasi modern (modern Information Methods)

Perkembangan teknolohi computer yang cepat telah membuka kemungkinan untuk mengumpulkan, menyimpan, mengambil kembali, dan memanipulasi informasi pada suatu skala yang tidak pernah terbayangkan sebelumnya. Teknologi informasi baru yang ampuh ini menyediakan cara untuk mengendalikan mesin dan proses selama waktu pembuatan pada taraf yang tidak terduga sebelumnya dan mengendalikan produk dan jasa bahkan hingga mereka sampai ke tangan pelanggan.

9. Persyaratan proses produksi (Mounting Product Requirement)

Kemajuan yang pesat da dalam kerumitan perekayasaan rancangan, memerlukan kendali yang lebih ketat pada seluruh proses pembuatan, sehingga memerlukan syarat-syarat untuk pengerjaannya.”

2.1.1.7 Pengertian Biaya Kualitas

Memperbaiki kualitas secara terus menerus merupakan sesuatu yang penting dalam membangun masa depan bisnis yang berkelanjutan. Perbaikan kualitas merupakan aktivitas yang memerlukan biaya.

Pengertian kualitas dapat dipahami dari beberapa definisi di bawah ini : Menurut Hansen and Mowen dalam Dewi Fitriasari dan Deny Arnos Kwary (2009 : 272), biaya kualitas adalah:

“Biaya-biaya yang timbul karena kualitas yang rendah mungkin atau telah terjadi”

Menurut Blocher et al dalam Susty Ambarriany (2000 ; 220) biaya kualitas adalah:

“Biaya-biaya yang berkaitan dengan pencegahan, pengidentifikasian, perbaikan, dan pembetulan produk yang berkualitas rendah dengan opportunity cost dari hilangnya waktu produksi dan penjualan sebagai akibat rendahnya kualitas.”

Sedangkan menurut Fandy Tjiptono dan Anastasia Diana (2003:34), biaya kualitas adalah:

“Biaya yang terjadi atau mungkin akan terjadi karena kualitas yang buruk.”

Dari ketiga pengertian di atas dapat disimpulkan bahwa biaya kualitas adalah biaya yang menjadi beban perusahaan karena kemungkinan terjadinya kualitas yang rendah atau kualitas rendah yang sudah terjadi.

2.1.1.8 Fungsi atau Aktivitas Biaya Kualitas

Menurut Hansen dan Mowen dalam Dewi Fitriasari dan Deny Arnos Kwary (2009 : 7), biaya kualitas dilihat dari aktivitasnya terbagi menjadi dua aktivitas, yaitu:

“1. Aktivitas pengendalian dilakukan oleh soatu perusahaan untuk mencegah atau mendeteksi kualitas yang buruk. Jadi, aktivitas pengendalian terdiri dari aktivitas-aktivitas pencegahan dan penilaian. Biaya-biaya yang dikeluarkan untuk menjalankan kegiatan pengendalian disebut biauya pengendalian.

2. Aktivitas karena kegagalan dilakukan oleh perusahaan atau oleh pelanggan untuk merespon kualitas yang buruk (kualitas yang buruk memang terjadi). Kegiatan dari kegagalan terdiri dari kegiatan kegagalan internal dan kegagalan eksternal. Biaya-biaya yang dikeluarkan pesusahaan karena telah terjadinya kegiatan kegagalan disebit biaya kegagalan.”

2.1.1.9 Klasifikasi Biaya Kualitas

Dilihat dari sumbernya biaya kualitas dapat berasal dari dalam perusahaan dan dari luar peruashaan. Biaya kualitas yang berasal dari dalam perisahaan yaitu biaya-biaya yang terjadi untuk menjaga agar kualitas produk yang dihasilkan dan pelayanan yang diberikan sesuai dengan standar . sedangkan biaya yang berasal dari dalam perusahaan yaitu biaya-biaya yang timbul setelah produk atau jasa sampai ketangan konsumen.

Menurut Hansen and Mowen dalam Dewi Fitriasari dan Deny Arnos Kwary (2009 : 272) penggolongan biaya kualitas terdiri atas:

“1. Biaya Pencegahan

Biaya pencegahan muncul untuk mencegah terjadinya kualitas buruk dalam produk atau jasa yang dihasilkan. Ketika biaya pencegahan meningkat, kita akan berharap bahwa biaya kegagalan akan menurun. Contoh dari biaya pncegahan adalah sebagai berikut:

a. Teknik dan perencanaan kualitas

Biaya-biaya yang dikeluarkan untuk aktivitas-aktivitas yang berkaitan dengan patokan rencana kualitas produk yang dihasilkan, rencana

tentang kehandalan, rencana pemeriksaan, sistem data, dan rencana khusus dari jaminan kualitas.

b. Tinjauan ulang produk baru

Biaya-biaya yang dikeluarkan untuk penyiapan usulan tawaran, penilaian rancangan baru dari segi kualitas penyiapan program percobaan dan pengujian untuk menilai penampilan produk baru dan aktivitas-aktivitas kualitas lainnya selama tahap pengembangan dan pra produksi dari rancangan produk baru.

c. Pengendalian proses

Biaya-biaya yang dikeluarkan untuk teknik pengendalian proses, seperti grafik pengendalian yang memantau proses pembuatan dalam usaha mencapai kualitas produksi yang dikehendaki.

d. Audit kualitas

Biaya-biaya yang dikeluarkan untuk mengevaluasi tindakan yang telah dilakukan terhadap rencana kualitas keseluruhan.

e. Evaluasi kualitas pemasok

Biaya-biaya yang berkaitan dengan evaluasi atas pelaksanaan aktivitas dalam rencana kualitas secara keseluruhan.

f. Pelatihan kualitas

Biaya-biaya yang dikeluarkan untuk pengembangan, penyiapan, pelaksanaan, penyelenggaraan, dan pemeliharaan program latihan formal masalah kualitas.

2. Biaya Penilaian

Biaya penilaian muncul untuk menentukan apakah produk atau jasa sesuai dengan kebutuhan pelanggan atau spesifikasi mereka. Tujuan utama dari fungsi penilaian adalah untuk menghindari dikirimnya barang-barang yang tidak sesuai dengan kualitas kepada para pelanggan.

Penerimaan produk melibatkan pengumpulan sampel dari batch-batch barang jadi untuk menentukan apakah mereka memenuhi tingkat kualitas yang dapat diterima. Penerimaan proses melibatkan pengumpulan sampel barang-barang ketika dalam proses untuk melihat apakah proses tersebut berjalan dalam control dan memproduksi barang-barang yang tidak cacat. Contoh dari biaya penilaian adalah sebagai berikut:

a. Inspeksi and pengujian kedatangan material

Biaya ini merupakan biaya yang dikeluarkan untuk memeriksa dan menguji kesesuaian bahan baku yang dibeli dengan kualifikasi yang tercantum dalam pesanan.

b. Inspeksi and pengujian produk

Biaya ini meliputi biaya untuk meneliti kesesuaian hasil produksi dengan standar perusahaan, termasuk meneliti pengepakan dan pengiriman.

c. Pemeriksaan kualitas produk

Biaya ini meliputi biaya untuk melaksanakan pemeriksaan kualitas produk dalam proses maupun produk jadi.

Biaya-biaya dalam melakukan kalibrasi (penyesuaian) untuk mempertahankan akurasi instrument pengukuran dan peralatan.

e. Evaluasi stok

Biaya ini meliputi biaya yang terjadi untuk menguji produk di gudang, dengan tujuan untuk mendeteksi terjadinya penurunan kualitas produk. 3. Biaya Kegagalan internal

Biaya ini timbul karena produk barang dan jasa tidak sesuai dengan spesifikasinya atau kebutuhan pelanggan. Ketidak sesuaian ini dideteksi sebelum produk dan jasa dikirim kepada pihak luar. Ini adalah kegagalan yang dideteksi oleh aktivitas penilaian. Biaya-biaya ini tidak ada jika barang cacat tidak ada. Contoh dari biaya kegagalan internal adalah sebagai berikut:

a. Scrap

Biaya ini adalah kerugian yang ditimbulkan karena adanya sisa bahan baku yang tidak terpakai dalam upaya memenuhi tingkat kualitas yang dikehendaki. Bahan baku atau material yang tersisa karena alasan lain (misalnya keusangan, overrun, dan perubahan desain produk) tidak termasuk dalam kategori biaya ini.

b. Pengerjaan ulang (rework)

Biaya ini meliputi biaya ekstra yang dikeluarkan untuk melakukan proses pengerjaan ulang agar dapat memenuhi standar kualitas yang disyaratkan.

c. Analisis kegagalan (failure analysis)

Biaya yang dikeluarkan untuk menganalisis kegagalan produk untuk menentukan penyebab-penyebab kegagalan itu.

d. Inspeksi ulang dan pengujian ulang (reinspection and retesting)

Biaya-biaya yang dikeluarkan untuk inspeksi ulang dan pengujian ulang produk yang telah mengalami pengerjaan ulang atau perbaikan kembali.

e. Avoidable process losses

Biaya-biaya kehilangan yang terjadi, meskipun produk itu tidak cacat, sebagai contoh: kelebihan bobot produk yang diserahkan ke pelanggan karena variabilitas dalam peralatan pengukuran.

4. Biaya Kegagalan Eksternal

Biaya ini timbul karena produk dan jasa gagal memenuhi persyaratan atau memenuhi kebutuhan pelanggan setelah dikirim ke pelanggan. Dari semua biaya, kategori ini adalah yang paling menghancurkan perusahaan. biaya penarikan kembali barang-barang, misalnya, dapat mencapai jutaan dolar. Contoh dari biaya kegagalan internal adalah sebagai berikut:

a. Biaya garansi

Biaya ini meliputi semua biaya yang ditimbulkan karena adanya keluhan-keluhan tertentu, sehingga diperlukan pemeriksaan, reparasi, atau penggantian atau penukaran produk.

b. Biaya penyelesaian keluhan diluar masa garansi

Biaya ini merupakan biaya-biaya berkaitan dengan keluhan-keluhan yang timbul setelah berlalunya masa garansi.

c. Biaya penarikan kembali produk

Biaya ini timbul karena adanya penarikan kembali suatu produk atau komponen produk tertentu. ”

2.1.1.10 Hubungan Komponen Biaya Kualitas

Hansen dan Mowen dalam Dewi Fitriasari dan Deny Arnos Kwary (2009 : 13) menyatakan bahwa :

“apabila perusahaan memberi perhatian kepada upaya pencegahan (prevention) dan penilaian kualitas (appraisal), maka kualitas produk dapat ditingkatkan dan kegagalan produk (failure) dapat ditekan dibawah toleransi maksimum dan memberi dampak yang baik bagi perusahaan. Biaya kegagalan memiliki slope positif, menunjukan bahwa biaya kegagalan meningkat jika terjadi peningkatan kuantitaas produk yang tidak sesuai dengan standar kualitas. Biaya kualitas total akan menurun sepanjang terjadi peningkatan kualitas sampai pada titik tertentu. Setelah titik tersebut, peningkatan kualitas tidak dimungkinkan. Titik optimal unit produk yang rusak perlu diidentifikasi dan perusahaan bekerja untuk mencapai titik terendah tersebut. Titik tersebut dinamakan Acceptable

Quality Level (AQL).”

2.1.1.11 Manfaat Biaya Kualitas

Menurut Feignbaum dalam Hudaya Kondahjaya (2002:130) manfaat dari analisis biaya kualitas adalah sebagai berikut:

“1. Biaya kualitas sebagai alat pengukuran

Melalui biaya kualitas dapat diperoleh pengukuran dalam nilai uang untuk setiap aktivitas kualitas. Selain itu juga, mengadakan pengukuran yang komparatif untuk mengevaluasi program kualitas dibandingkan dengan hasil yang dicapai.

2. Biaya kualitas sebagai alat analisis proses

Biaya kualitas yang dibagi-bagi berdasarkan lini produk dan bagian dari aliran proses berguna sebagai alat analisis yang akan menunjukan daerah permasalahan utama.

3. Biaya kualitas sebagai alat penganggaran

Suatu analisis menyediakan suatu dasar bagi pelaksanaan suatu tindakam melalui program yang dibentuknya. Salah satu funfsi penting dari program adalah penugasan sumber daya yang tersedia untuk melaksanaan tindakan.

Demukian juga analisis terhadap biaya kualitas akan dapat digunakan sebagai alat untuk mengidentifikasi tindakan mana yang akan memberikan keuntungan terbesar sehingga dapat diprioritaskan.

4. Biaya kualitas sebagai alat prediksi

Data biaya kualitas menyediakan suatu pengendalian untuk mengevaluasi dan menilai kinerja yang berhubungan dengan tujuan perusahaan. biaya kualitas efekkif dalam mengestimasi apakah produk auat jasa yang baru dapat bersaing secara kompetitif dalam pasar.

5. Biaya kualitas sebagai alat peramalan

Data mengenai biaya kualitas dapat digunakan untuk mengevaluasi dan meyakinkan prestasi yang berhubungan dengan pencapaian saran dan tujuan perusahaan, untuk memperkirakan besarnya biaya dalam usaha menghadpi persaingan da pasar dan juga berguna sebagai alat evaluasi atas produk.”

2.1.1.12 Laporan Biaya Kualitas

Keberadaan suatu sistem pelaporan biaya kualits akan sangat penting jika suatu perusahaan ingin serius dalam memperbaiki dan mengendalikan biaya kualitas. Menurut Hansen dan Mowen dalam Dewi Fitriasari dan Deny Arnos Kwary (2005 : 12):

“Langkah pertama dan yang paling sederhana dalam menciptakan sistem semacam itu adalah dengan melaporkan biaya kualitas sekarang (current actual quality cost). Pencatatan secara rinci biaya kualitas menurut kategorinya yaitu biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan eksternal dapat memberikan dua masukan pandangan penting. Pertama, dengan mamilah biaya kualitas ini akan menun jukan sebarapa besar biaya kualitas dan pengaruh keuangannya terhadap keuntungan yang diperoleh. Kedua, catatan tersebut menunjukan distribusi biaya kualitas menurut kategori yang memungkinkan para manajer menilai kepentingan relative dari masing-masing kategori.”

2.1.2 Harga Pokok Produksi

2.1.2.1 Pengertian Harga pokok Produksi

Jika persaingan mengharuskan kalkulasi biaya untuk produksi, pengetahuan atas harga pokok produksi jangka panjang dapat memandu keputusan

untuk memasuki atau tetap dalam pasar produksi tersebut. Jika manajer mempunyai kendali atas harga yang dibebankan untuk suatu produk, harga pokok produksi jangka panjang dapat beraku sebagai dasar untuk menetapkan harha pokok produk tersebut. Menentukan informasi harga pokok yang akurat adalah penting bagi manajer dalam membuat keputusan kalkulasi harga.

Pengertian harga pokok produksi lainnya menurut Mulyadi (2005:14) adalah:

“Harga Pokok Produksi merupakan pengorbanan sumber ekonomi dalam pengolahan bahan baku menjadi produk jadi.”

Sedangkan Sunarto (2003:4) mengatakan bahwa:

“Harga pokok produksi adalah nilai pengorbana untuk memperoleh barang atau jasa yang diukur dengan nilai mata uang. Besarnya biaya diukur dengan berkurangnya kekayaan atau timbulnya hutang.”

Jadi pengertian harga pokok produksi adalah jumlah dari seluruh biaya yang dikorbankan atau dikeluarkan untuk menghasilkan suatu barang atau jasa yang siap digunakan atau dijual.

Dari definisi-definisi di atas dapat diketahui unsur-unsur yang membentuk harga pokok produksi yang dapat dilihat dari laporan harga pokok produksi berikut ini:

Statement of Cost of Goods Manufactures For The year ended December 31, 200X

Beginning Work In Process xxx

Manufacturing Cost xxx

Direct labor xxx

Manufacturing Overhead xxx

Ending Work In Process (xxx)

Cost Of Goods Manufactured xx

Gambar 2.1 Laporan Harga Pokok Produksi Sumber : Garrison, Noreen, dan Brewer (2006 : 18)

2.1.2.2 Tujuan dan Manfaat Harga Pokok Produksi

Tujuan penetapan harga pokok produksi adalah sebagai dasar penaksiran harga bagi para produsen untuk barang-barang yang diproduksi dan ditawarkan dipasar tertentu dan juga untuk mengetahui seberapa jauh efisiensi dari suatu proses produksi sehingga pimpinan perusahaan dapat melakukan perencanaan dan pengendalian proses produksi yang efektif. Horngren, Foster, dan Datar dalam Endah Susilaningtyas (1995:90) menyatakan bahwa tujuan penetapan harga pokok produksi yaitu:

“selain untuk memenuhi keperluan pelaporan ekstern dalam hal penilaian persediaan dan penentuan laba, manajer membutuhkan data harga pokok produksi untuk pedoman pengambilan keputusan mengenai harga dan strategi produk.”

Mulyadi (2005:7) menyebutkan informasi harga pokok produksi yang dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen untuk :

“1. Menentukan Harga Jual Produk 2. Memantau realisasi biaya produksi 3. Menghitung laba atau rugi periodic

4. Menentukan harga pokok persediaan produk jadi

Jadi dapat disimpulkan bahwa tujuan dan manfaat dalam penentuan harga pokok produksi, yaitu:

1. Sebagai dasar dalam penetapan harga jual.

2. Sebagai alat untuk menilai efisiensi proses produksi. 3. Sebagai alat untuk memantau realisasi biaya produksi. 4. Untuk menentukan laba atau rugi periodik.

5. Menilai dan menentukan harga pokok persediaan. 6. Sebagai pedoman dalam pengambilan keputusan bisnis.

2.1.2.3 Metode Penentuan Harga Pokok Produksi

Metode penentuan harga pokok produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi. Menurut Mulyadi (2005:18-19) terdapat dua metode pendekatan dalam penentuan harga pokok produksi, yakni:

“1. Metode Full Costing

Metode ini memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap.

2. Metode Variabel Costing

Metode variabel costing merupakan metode pendekatan penentuan harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel.”

Berdasarkan pengertian di atas, Dengan demikian harga pokok produksi menurut metode full costing sebagai berikut :

Biaya bahan baku xxx Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx Biaya overhead pabrik tetap xxx +

Harga pokok produksi xxx

Total harga pokok produk yang dihitung dengan pendekatan full costing terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel dan biaya overhead pabrik tetap) ditambah dengan biaya non produksi (biaya pemasaran, biaya administrasi dan umum).

Sedangkan harga pokok produksi menurut metode variabel costing terdiri dari unsur biaya produksi berikut ini :

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx + Harga pokok produksi xxx

Dengan demikian total harga pokok produk yang dihitung dengan menggunakan pendekatan variabel costing terdiri dari unsur harga pokok produksi variabel (biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel) ditambah dengan biaya non produksi variabel (biaya pemasaran variabel dan biaya adaministrasi dan umum variabel) dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan umum tetap).

2.1.2.4 Perhitungan Harga Pokok Produksi

Perhitungan harga pokok produksi berisi tiga elemen biaya produk yang terdiri atas bahan langsung, tenaga kerja langsung dan overhead pabrik. Biaya bahan langsung bukanlah biaya bahan yang dibeli selama periode waktu – ia adalah biaya yang digunakan selama periode waktu. Pembelian bahan mentah ditambahkan pada saldo awal untuk menentukan biaya bahan yang tersedia. Persediaan bahan akhir dikurangkan dari jumlah ini agar didapat biaya bahan yang digunakan dalam produksi. Jumlah dari ketiga elemen ini bukanlah harga pokok produksi. Alasannya adalah bahwa sejumlah biaya bahan bahan, tenaga kerja, dan overhead pabrik yang terjadi selama periode tertentu berkaitan juga dengan barang-barang setengah jadi. Biaya yang berkaitan dengan barang setengah jadi ditunjukkan dengan adanya barang dalam proses yang tampak dalam akhir perhitungan. Catat bahwa barang dalam proses awal harus ditambahkan dalam biaya produksi selama periode itu dan barang dalam proses akhir harus dikurangkan dari harga pokok produksi. Harga pokok produksi diperhitungkan dari biaya produksi yang terkait dengan produk yang telah selesai selama periode tertentu. Diperlukan penyesuaian terhadap total biaya produksi yang terkait dengan adanya barang setengah jadi disajikan dalam perhitungan persediaan barang dalam proses diakhir lembaran peritungan. Ingat bahwa persediaan awal barang dalam proses harus ditambahkan dalam biaya produksi periode tersebut dan persediaan akhir barang dalam proses harus dikurangkan, dan akhirnya akan diperoleh angka harga pokok produksi.

Berikut di bawah ini contoh perhitungan harga pokok produksi: Bahan langsung:

Persediaan awal bahan langsung $ 60,000

Tambah : Pembelian $ 400,000

Bahan baku yang siap digunakan $ 460,000 Kurang : Persediaan akhir bahan baku $ 50,000

Bahan baku yang digunakan dalam produksi $ 410,000

Tenaga Kerja langsung $ 60,000

Biaya Overhead Pabrik :

Asuransi Pabrik $ 6,000

Tenaga kerja tidak langsung $ 100,000

Sewa mesin $ 50,000

Utilitas pabrik $ 75,000

Peralatan $ 21,000

Depresiasi $ 90,000

Pajak $ 8,000

Total biaya overhead $ 350,000

Total Biaya Produksi $ 820,000

Tambah : Barang dalam proses awal $ 90,000

$ 910,000

Kurang : Persediaan barang dalam proses akir $ 60,000

Harga Pokok Produksi $ 850,000

Gambar 2.2 Contoh Perhitungan Harga Pokok Produksi Sumber: Garrison, Noreen, dan Brewer (2006 : 20)

2.1.3 Pengaruh Biaya Kualitas Terhadap Harga Pokok Produksi

Biaya kualitas merupakan biaya yang dikeluarkan perusahaan untuk mencegah terjadinya kegagalan internal dan kegagalan eksternal. Menurut Hansen dan Mowen dalam Dewi Fitriasari dan Deny Arnos Kwary (2009 : 7), pandangan kualitas yang dapat diterima mengasumsikan:

“Bahwa terdapat perbandingan terbalik antara biaya pengendalian dan biaya kegagalan. Ketika biaya yang dikeluarkan untuk kegiatan-kegiatan

pengendalian meningkat, maka jumlah produk rusak menurun dan biaya kegagalan menurun pula.”

Menurut Blocher dalam Susty Ambarriany (2000:223):

“ketika biaya control (biaya pencegahan dan biaya penilaian) meningkat maka unit produk rusak yang dihasilkan akan sedikit sehingga biaya kegagalan internal yang dikeluarkan akan sedikit. Sebaliknya, ketika biaya control menurun maka aktivitas pencegahan dan penilaian kurang menyebabkan banyak unit prodik rusak yang terjadi sehingga biaya kegagalan internal yang dikeluarkan akan meningkat lebih besar.”

Dengan demikian, apabila biaya pencegahan dan penilaian menurun maka biaya kegagalan akan meningkat. Hal tersebut akan berpengaruh terhadap penentuan harha pokok produksi karena apabila biaya kegagalan meningkat maka biaya produksi pun akan meningkat sehingga harga pokok produksi menjadi lebih besar. Harga pokok produksi yang menjadi lebih besar akan berpengaruh terhadap tingkat penjualan dan laba yang diperoleh perusahaan.

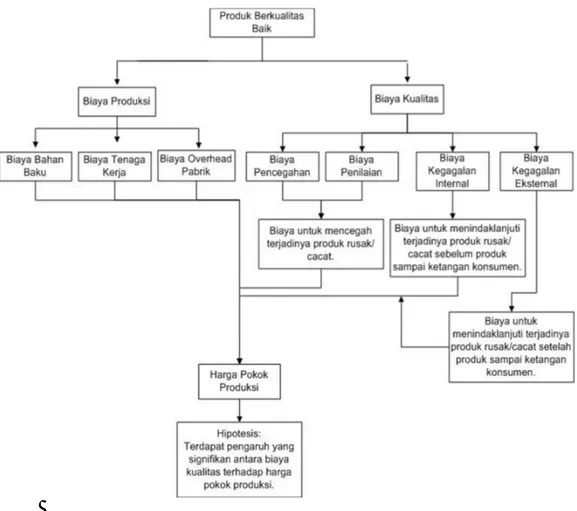

2.2 Kerangka Pemikiran dan Hipotesis

Persaingan yang semakin ketat menuntun organisasi untuk dapat memproduksi barang dan menyalurkan barang yang berkualitas tinggi dengan harga yang rendah. Semua inisiatif untuk peningkatan kualitas harus dimulai dengan pemahaman terhadap persepsi dan kebutuhan pelanggan. Kualitas tidak dapat dipandang secara sempit hanya dari segi produk yang dihasilkan oleh organisasi tetapi kualitas merupakan keseluruhan aspek organisasi: “quality means

total quality” (Wilkins, 2004)

Hal tersebut sejalan dengan yang dikemukan James B. Simson and David L. Muthler, “Quality Cost Facilitating the Quality initiative, Journal of Cost

Management”(1987:25-34) yang dikutip oleh Hansen dan Mowen dalam Dewi

Fitriasari dan Deny Arnos Kwary (2009:962) menyatakan bahwa :

“kualitas menjadi dimensi kompetisi yang penting baik bagi organisasi manufaktur maupun jasa. Dalam usahanya untuk memerangi persaingan yang ketat ini, perusahaan-perusahaan telah mulai memberikan perhatian yang lebih terhadap kualitas dan produktifitas, khususnya karena potensi pengurangan biaya dan peningkatan profitabilitas produk yang terjadi secara simultan. Untuk mengatasi masalah tersebut, perusahaan telah menerapkan program kualitas yang disebut kualitas yang menggerakan pasar.”

Jadi, kualitas perusahaan yang unggul dibandingkan dengan perusahaan pesaing dapat memberikan manfaat bagi perusahaan, bukan hanya untuk survive tetapi juga untuk dapat meningkatkan efektivitas pendapatan operasi yang dapat diraih oleh perusahaan.

Setiap upaya perbaikan kualitas akan membuat proses dan sistem perusahaan menjadi lebih baik. Produktivitas secara keseluruhan akan meningkat karena pemborosan dan efisiensi akan berkurang. Bagi perusahaan manufaktur, produk berkualitas merupakan salah satu keunggulan yang diusahakan agar perusahaan menempati posisi yang bagus dalam persaingan global. Produk yang berkualitas menurut Hansen dan Mowen dalam Dewi Fitriasari dan Deny Arnos Kwary (2009 : 271) adalah produk yang melebihi atau memenuhi berbagai harapan pelanggan.

Untuk mencapai kualitas yang tinggi tersebut tentu saja tidak mudah, ada pengorbanan yang harus dikeluarkan perusahaan untuk meningkatkan dan mempertahankan kualitas yang dinamakan dengan biaya kualitas. Manajemen harus merencanakan dan mengendalikan biaya-biaya yang dikeluarkan untuk program-program kualitas produknya dengan seksama karena biaya kualitas yang

tidak terkendali justru akan menurunkan efisiensi perusahaan. Berikut ini adalah definisi biaya kualitas menuru Hansen dan Mowen dalam Dewi Fitriasari dan Deny Arnos Kwary (2009:272) adalah :

“Biaya-biaya yang timbul karena kualitas yang buruk mungkin dan memang ada.”

Definisi di atas dapat disimpulkan bahwa biaya kualitas adalah biaya yang terjadi dikarenakan kemungkinan adanya kualitas yang buruk atau biaya yang terjadi karena memang terjadi kualitas yang buruk.

Adapun komponen biaya kualitas menurut Hansen dan Mowen dalam Dewi Fitriasari dan Deny Arnos Kwary (2009:272) terdiri atas:

“1. Biaya Pencegahan

Biaya pencegahan muncul untuk mencegah terjadinya kualitas buruk dalam produk atau jasa yang dihasilkan. Ketika biaya pencegahan meningkat, kita akan berharap bahwa biaya kegagalan akan menurun. Misalnya biaya pencegahan adalah biaya engineering kualitas, program pelatihan kualitas, pelaporan kualitas, perencanaan kualitas, evaluasi dan seleksi supplier, audit kualitas, lingkaran kualitas, lading uji coba, dan peninjauan kembali desain.

2. Biaya Penilaian

Biaya penilaian muncul untuk menentukan apakah produk atau jasa sesuai dengan kebutuhan pelanggan atau spesifikasi mereka. Tujuan utama dari fungsi penilaian adalah untuk menghindari dikirimnya barang-barang yang tidak sesuai dengan kualitas kepada para pelanggan. Termasuk dalam contoh ini adalah inspeksi dan pengujian bahan baku, pengemasan, inspeksi, supervise aktivitas penilaian, penerimaan produk, penerimaan proses, pengukuran (inspeksi dan tes) peralatan, dan pengesahan dari pihak luar.

Penerimaan produk melibatkan pengumpulan sampel dari batch-batch barang jadi untuk menentukan apakah mereka memenuhi tingkat kualitas yang dapat diterima. Penerimaan proses melibatkan pengumpulan sampel barang-barang ketika dalam proses untuk melihat apakah proses tersebut berjalan dalam control dan memproduksi barang-barang yang tidak cacat.

Biaya ini timbul karena produk barang dan jasa tidak sesuai dengan spesifikasinya atau kebutuhan pelanggan. Ketidak sesuaian ini dideteksi sebelum produk dan jasa dikirim kepada pihak luar. Ini adalah kegagalan yang dideteksi oleh aktivitas penilaian. Contoh dari biaya kegagalan internal ini adalah bahan sisa, pengerjaan kembali (berkaitan dengan barang-barang cacat), penginspeksian kembali, pengujian kembali, dan perugahan desain. Biaya-biaya ini tidak ada jika barang cacat tidak ada.

4. Biaya Kegagalan Eksternal

Biaya ini timbul karena produk dan jasa gagal memenuhi persyaratan atau memenuhi kebutuhan pelanggan setelah dikirim ke pelanggan. Dari semua biaya, kategori ini adalah yang paling menghancurkan perusahaan. biaya penarikan kembali barang-barang, misalnya, dapat mencapai jutaan dolar. Contoh-contoh lain adalah kehilangan penjualan karena kinerja produk yang buruk, retur dan pengurangan harga karena kualitas yang buruk, jaminan, perbaikan, utang produk, ketidakpuasan pelanggan, hilangnya pangsa pasar, dan penyesuaian keluhan. Biaya ini tidak ada jika barang cacat tidak ada.”

Melihat komponen-komponen biaya kualitas seperti di atas, maka dapat disimpulkan bahwa antara biaya pencegahan dan biaya penilaian terdapat suatu persamaan yaitu merupakan biaya yang digunakan untuk mencegah terjadinya produk rusak atau cacat. Sedangkan biaya kegagalan merupakan biaya yang harus dikeluarkan untuk menindaklanjuti produk rusak atau cacat.

Perusahaan-perusahaan yang melaksanakan program untuk menjaga kualitas, semakin kecil kemungkinannya untuk menghasilkan produk yang rusak atau cacat. Dari hubungan tersebut apabila penurunan biaya kegagalan lebih besar dari pada kenaikan biaya pencegahan dan biaya penilaian maka manajemen harus mempertahankan bahkan meningkatkan program-program untuk menjaga kualitas produknya.

Selain kualitas sebagai alat strategi yang akan mempunyai keunggulan bersaing terhadap pesaing-pesaingnya, harga jual pun menjadi bagian yang sangat

penting dari strategi bisnis untuk meningkatkan keunggulan bersaing. Harga jual suatu produk ditentukan dari perhitungan harga pokok produksi. Menurut Mulyadi (2005:14), Harga Pokok Produksi merupakan pengorbanan sumber ekonomi dalam pengolahan bahan baku menjadi produk.

Perhitungan harga pokok produksi yang tidak tepat akan mempengaruhi penentuan harga jual yang menjadi tidak tepat juga. Misalnya perhitungan harga pokok produksi yang tinggi akan menghasilkan penentuan harga jual yang tinggi pula. Akibatnya suatu produk tidak mampu bersaing di pasar. Begitu juga sebaliknya dari perhitungan harga pokok produksi rendah akan menghasilkan penentuan harga jual yang rendah pula akibatnya perusahaan tidak mencapai laba yang maksimal walaupun harga jual dapat bersaing di pasar.

Soewarso (2004:112) menyatakan bahwa:

“Esensi reaksi berantai untuk perbaikan kualitas adalah bahwa perbaikan kualitas akan meningkatkan kepuasan pelanggan dalam hal produk dan jasa yang sekaligus akan mengurangi biaya produksi sehingga meningkatkan produktivitas organisasi.”

Jadi berdasarkan uraian di atas dapat disimpulkan bahwa dengan adanya biaya kualitas selain dapat meningkatkan kualitas suatu produk, juga dapat menekan kemungkinan munculnya biaya-biaya tambahan (seperti biaya yang harus dikeluarkan perusahaan untuk mengganti produk rusak yang telah dibeli oleh konsumen, biaya klaim garansi, dan biaya yang disebabkan adanya produk gagal sebelum dikeluarkan di pasaran). Pengurangan biaya-biaya tersebut dapat berpengaruh terhadap alokasi biaya-biaya terhadap harga pokok produksi dan berpengaruh juga terhadap harga jual produk, sehingga perusahaan dapat menawarkan produk dengan harga yang lebih rendah dan juga peningkatan

kualitas produk. Hal tersebut dapat memberikan manfaat bagi perusahaan untuk dapat bersaing secara kompetitif dengan perusahaan sejenis, yaitu dengan adanya peningkatan kepercayaan konsumen terhadap produk yang ditawarkan dan peningkatan jumlah konsumen yang signifikan.

Berdasarkan kerangka pemikiran diatas, penulis mengajukan hipotesis, yaitu:

“Terdapat Hubungan yang Signifikan antara Prevention Cost, Appraisal

Cost, Internal Failure Cost, dan External Failure Cost dengan Harga

Pokok Produksi.”

Untuk memudahkan pemahaman mengenai kerangka berfikir tersebut, maka penulis menyajikannya dalam bentuk bagan sebagai berikut: