Analisis Harga Pokok Tandan Buah Segar (TBS) Tanaman Kelapa Sawit di PT. PD Paya Pinang Kabupaten Serdang Bedagai

Teks penuh

Gambar

Dokumen terkait

BAB IV Pengaruh Tekanan Uap Saat Perebusan Tandan Buah Segar Kelapa Sawit dan Terhadap Kekuatan Dinding Sterilizer IV.1.. Perebusan Kelapa

Perbedaan Price Spread (Sebaran Harga) dan Share Margin yang Diterima Oleh Masing–Masing Saluran Tataniaga TBS (Tandan Buah Segar) Kelapa Sawit. Analisis Biaya, Price

Permasalahan dalam penelitian ini adalah “Apakah biaya produksi dan harga jual tandan buah segar (TBS) berpengaruh signifikan terhadap pendapatan petani kelapa

Tandan Buah Segar (TBS) adalah suatu bagian daro produksi kelapa sawit yang merupakan produk awal yang kelak akan diolah menjadi minyak kasar CPO (crude palm

Penelitian ini bertujuan untuk menjelaskan elastisitas transmisi harga tandan buah segar (TBS) Kelapa Sawit di perdesaan kabupaten Asahan khususnya kecamatan Bandar Pasir

Kelapa sawit merupakan tanaman primadona sebagian besar masyarakat Riau, karena terbukti memberikan penghasilan yang lebih baik dari tanaman perkebunan lainnya. Sampai tahun 2003

Analisis Saluran dan Efisiensi Pemasaran Tandan Buah Segar (TBS) Kelapa Sawit Petani di Desa Jelutung II Kecamatan Simpang Rimba Kabupaten Bangka Selatan.. Dibimbing

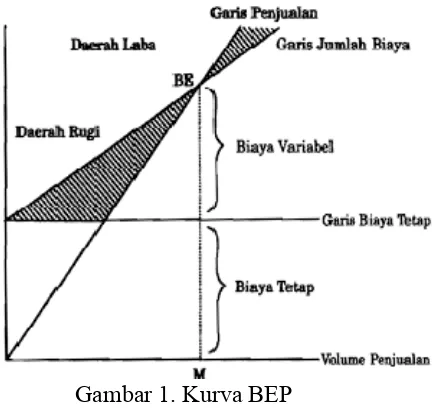

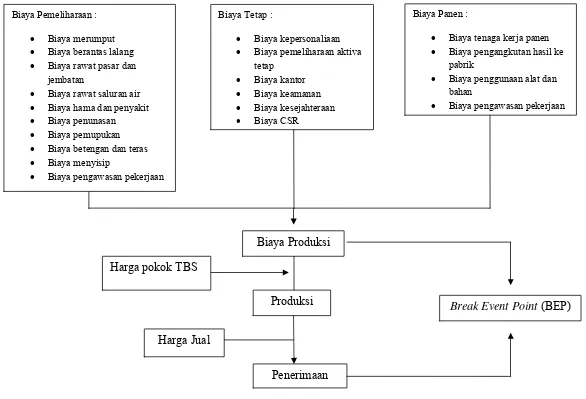

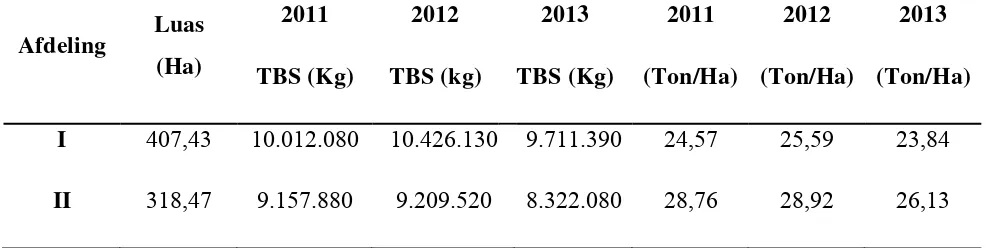

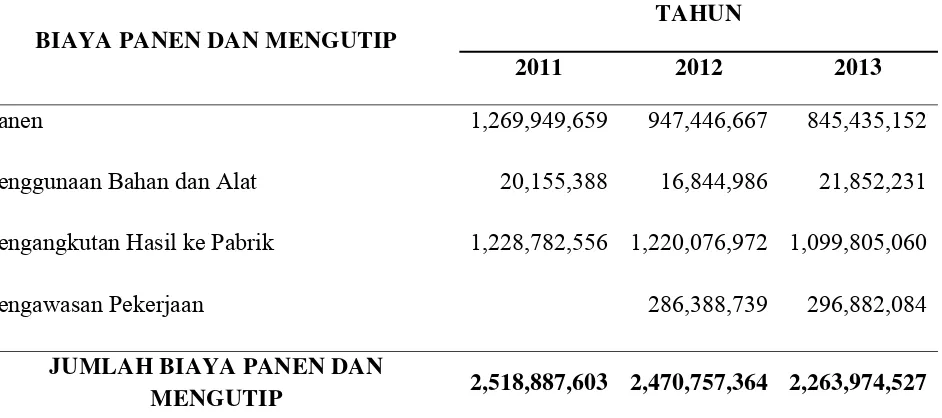

Penentuan harga pokok produksi tandan buah segar kelapa sawit adalah keseluruhan biaya yang dikeluarkan oleh perusahaan untuk menghasilkan tandan buah segar sawit