003/UN40.7.D1/LT/2014

PENGARUH PERGANTIAN AUDITOR, AUDIT REPORT LAG DAN REPUTASI KAP TERHADAP PENERIMAAN OPINI AUDIT GOING

CONCERN

(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG

LISTING DI BEI TAHUN 2012)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

RUBY PERKASA UNTUNG AWIE

0908111

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

LEMBAR PENGESAHAN

PENGARUH PERGANTIAN AUDITOR, AUDIT REPORT LAG DAN REPUTASI KAP TERHADAP PENERIMAAN OPINI AUDIT GOING

CONCERN

(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG

LISTING DI BEI TAHUN 2012) Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing 1 Pembimbing 2

Drs. H. TB. Aman Faturachman, Ak, MM, Ak. CPA Indah Fitriani, SE, M.Ak.,Ak.

NIP. 195507201987031002 NIP. 197709142003122001

Mengetahui, Ketua Prodi Akuntansi,

PENGARUH PERGANTIAN AUDITOR, AUDIT REPORT LAG DAN REPUTASI KAP TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN

(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG LISTING DI BEI TAHUN 2012)

SKRIPSI

Oleh

Ruby Perkasa Untung Awie

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Ruby Perkasa Untung Awie 2014 Universitas Pendidikan Indonesia

Februari 2014

Hak Cipta dilindungi undang-undang.

ABSTRAK

PENGARUH PERGANTIAN AUDITOR, AUDIT REPORT LAG

DAN REPUTASI KAP TERHADAP PENERIMAAN OPINI

AUDIT GOING CONCERN

(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR

YANG LISTING DI BEI TAHUN 2012)

Disusun oleh: Ruby Perkasa Untung Awie

Dosen Pembimbing:

Drs. H. Tb. Aman Faturachman, Ak., MM., Ak., CPA Indah Fitriani, SE. M.Ak., Ak

Tujuan penelitian ini adalah untuk mengetahui pengaruh pergantian auditor, audit report lag, dan reputasi KAP terhadap penerimaan opini audit going concern. Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan dan laporan auditor independen yang dipublikaskan melalui internet melalui website resmi Bursa Efek Indonesia www.idx.co.id.

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Pengambilan sampel menggunakan metode purposive sampling dan diperoleh sampel sebanyak 117 perusahaan. Proses analisis data yang dilakukan terlebih dahulu adalah uji model fit, uji kelayakan model regresi, kemudian dilanjutkan dengan pengujian hipotesis dilakukan dengan menggunakan analisis regresi logistik dengan metode enter. Pengujian dalam penelitian ini menggunakan software SPSS versi 19 for windows.

Hasil penelitian ini menunjukkan bahwa pergantian auditor dan audit report lag berpengaruh signifikan terhadap penerimaan opini audit going concern, sedangkan ukuran KAP tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

ABSTRACT

THE INFLUENCE OF AUDITOR SWITCHING, AUDIT REPORT LAG AND AUDITOR QUALITY TO RECEIVING GOING CONCERN OPINION (EMPIRICAL STUDIES ON MANUFACTURE COMPANIES THAT LISTED

ON THE INDONESIA STOCK EXCHANGE 2012

Proposed by:

Ruby Perkasa Untung Awie

Supervised:

Drs. H. Tb. Aman Faturachman, Ak., MM., Ak., CPA Indah Fitriani, SE. M.Ak., Ak

The aim of this research is to know the influence of auditor switching, audit report lag, and auditor reputation on the probability of receiving going concern opinion. This research is uses secondary data got from annual report published in internet at the official website of Indonesia Stock Exchange www.idx.co.id. The samples of the research are manufacture enterprise refistered in Indonesia Stock Exchange on 2012. This research uses purposive sampling resulting of 117 enterprises. The hypothesis is examined by using regresion logistic.

The result of the data examination shows that auditor switchting and audit report lag has significant influence towards going concern audit opinion. Auditor quality does not influence going concern audit opinion

DAFTAR ISI

BAB II KAJIAN PUSTAKA, KERANGKA TEORITIS DAN HIPOTESIS 2.1 Kajian Pustaka ... 10

2.1.6.1 Pengaruh Pergantian Auditor terhadap Penerimaan Opini Audit Going Concern ... 22

2.1.7 Audit Report Lag ... 23

2.1.7.1 Pengaruh Audit Report Lag terhadap Penerimaan Opini Audit Going Concern ... 23

2.1.8 Reputasi Kantor Akuntan Publik ... 24

2.1.8.1 Pengaruh Reputasi Kantor Akuntan Publik terhadap Penerimaan Opini Audit Going Concern ... 25

2.1.9 Faktor-Faktor Lain yang Mempengaruhi Opini Going Concern ... 26

2.2 Kajian Penelitian Sebelumnya ... 30

2.3 Kerangka Teoritis ... 33

BAB III OBJEK DAN METODE PENELITIAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 47

4.2.1 Pengaruh Pergantian Auditor Terhadap Penerimaan Opini Audit Going Concern ... 57

4.2.2 Pengaruh Audit Report Lag Terhadap Penerimaan Opini Audit Going Concern ... 58

DAFTAR TABEL

Tabel 1.1 Perusahaan Manufaktur yang Menerima Opini Going Concern ... 3

Tabel 2.1 Penelitian Terdahulu ... 31

Tabel 3.1 Operasionalisasi Variabel ... 41

Tabel 3.2 Proses Pemilihan Sampel Berdasarkan Kriteria ... 42

Tabel 4.1 Sampel Penelitian ... 47

Tabel 4.2 Persentase Perusahaan Manufaktur yang Melakukan Pergantian Auditor ... 49

Tabel 4.3 Persentase Perusahaan Manufaktur yang Terlambat dan Tidak Terlambat Mengeluarkan Laporan Audit ... 50

Tabel 4.4 Persentase Perusahaan Manufaktur yang Menggunakan Jasa Kantor Akuntan Publik Big Four dan non Big Four ... 51

Tabel 4.5 Persentase Perusahaan Manufaktur yang Mendapatkan Opini Going Concern dan Non Going Concern ... 51

Tabel 4.6 Ikhtisar Pengolahan Data ... 52

Tabel 4.7 Nilai -2 Log Likehood (-2 LL awal) ... 53

Tabel 4.8 Nilai -2 Log Likehood (-2 LL akhir) ... 53

Tabel 4.9 Hosmer and Lemeshow Test ... 54

Tabel 4.10 Contingency Table for Hosmer and Lemeshow Test ... 55

Tabel 4.11 Hasil Uji Koefisien Regresi ... 55

DAFTAR GAMBAR

Gambar 2.1 Panduan Bagi Auditor dalam Memberikan Opini Audit

DAFTAR LAMPIRAN

Lampiran 1 Pergantian Auditor ... 67

Lampiran 2 Audit Report Lag ... 70

Lampiran 3 Reputasi KAP ... 73

Lampiran 4 Going Concern ... 76

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan ekonomi yang sangat pesat, menciptakan persaingan yang juga ketat antara perusahaan satu dengan perusahaan lainnya dalam menarik minat calon investor. Hal ini berdampak pada meningkatnya kebutuhan akan kualitas informasi keuangan yang kredibel dan transparan, agar para calon investor dapat dengan mudah memperoleh informasi terkait keputusan investasinya. Peraturan Pemerintah No.64 Tahun 1999 menyatakan bahwa untuk meningkatkan efisiensi dan daya saing perekonomian nasional, maka perlu disediakan kemudahan untuk memperoleh informasi keuangan tahunan perusahaan.

2

Laporan keuangan adalah media komunikasi yang digunakan oleh perusahaan untuk menunjukkan kepada investor bagaimana keadaan perusahaan di tahun berjalan. Dengan laporan keuangan yang baik, investor dapat menentukan apakah harus membeli, menahan, atau menjual investasinya. Laporan keuangan yang baik direpresentasikan oleh opini audit yang baik pula. Oleh karena itu, dibutuhkan seorang auditor sebagai pihak yang independen untuk bisa menjembatani dua kepentingan di atas.

Auditor akan melakukan penilaian apakah laporan keuangan yang dikeluarkan perusahaan dapat diandalkan atau tidak. Namun dalam kenyataannya, sering terjadi masalah berkenaan dengan transparansi laporan keuangan yang berujung pada opini audit yang diragukan. Salah satunya adalah masalah berkenaan dengan penetapan status going concern (Indira Januarti, 2008).

Going concern merupakan asumsi dasar dalam penyusunan laporan keuangan. Suatu perusahaan diasumsikan tidak bermaksud atau berkeinginan melikuidasi atau mengurangi secara material skala usahanya (Pernyataan Standar Akuntansi Keuangan 2012), dan hal ini adalah sesuatu yang buruk bagi pengguna laporan keuangan. American Institute of Certified Public Accountants (AICPA, 1988) mensyaratkan bahwa auditor harus mengemukakan secara eksplisit apakah perusahaan klien akan dapat mempertahankan kelangsungan hidupnya sampai setahun kemudian setelah pelaporan.

3

moral, etika, faktor keuangan maupun non keuangan masih menjadi kendala yang signifikan terhadap penetapan opini audit going concern.

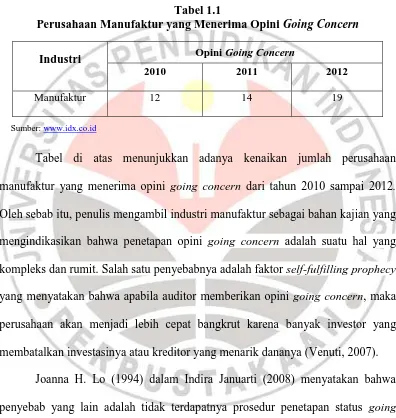

Berikut ini adalah tabel yang berisi daftar perusahaan manufaktur yang menerima opini going concern dari tahun 2010 sampai dengan tahun 2012.

Tabel 1.1

Perusahaan Manufaktur yang Menerima Opini Going Concern

Sumber: www.idx.co.id

Tabel di atas menunjukkan adanya kenaikan jumlah perusahaan manufaktur yang menerima opini going concern dari tahun 2010 sampai 2012. Oleh sebab itu, penulis mengambil industri manufaktur sebagai bahan kajian yang mengindikasikan bahwa penetapan opini going concern adalah suatu hal yang kompleks dan rumit. Salah satu penyebabnya adalah faktor self-fulfilling prophecy yang menyatakan bahwa apabila auditor memberikan opini going concern, maka perusahaan akan menjadi lebih cepat bangkrut karena banyak investor yang membatalkan investasinya atau kreditor yang menarik dananya (Venuti, 2007).

Joanna H. Lo (1994) dalam Indira Januarti (2008) menyatakan bahwa penyebab yang lain adalah tidak terdapatnya prosedur penetapan status going concern yang terstruktur. Selain itu, faktor non keuangan pun berpengaruh terhadap dalam pengambilan keputusan going concern, di antaranya adalah pergantian auditor, audit report lag dan reputasi KAP.

Industri Opini Going Concern

2010 2011 2012

4

Lennox (2000) dalam Chen et al. (2005) dalam penelitiannya berpendapat bahwa perusahaan yang mengganti auditor (switching auditor) menurunkan kemungkinan mendapatkan opini audit yang tidak diinginkan daripada perusahan yang tidak melakukan pergantian auditor. Untuk Penelitian di Indonesia oleh Yulius Kurnia Susanto (2009) menunjukkan bahwa perusahaan cenderung menggunakan auditor independen yang sama apapun opini audit yang diberikan, karena perusahaan enggan untuk mengganti auditor independen. Hal ini menyebabkan terbitnya peraturan tentang lamanya penggunaan auditor independen selama tiga tahun dan Kantor Akuntan Publik (KAP) selama lima tahun. Bukti empiris ini menunjukkan indikasi tentang kurangnya independesi auditor di Indonesia.

Kualitas audior sering diproksikan melalui reputasi Kantor Akuntan Publik (KAP). KAP yang memiliki reputasi besar tentu memiliki auditor yang berkualitas, sehingga akan berusaha untuk meminimalisasi resiko dari kesalahan informasi keuangan yang dikeluarkannya, agar mampu memenuhi harapan para pengguna informasi tersebut. De Angelo (1981) dalam Indira Januarti (2008) menyatakan bahwa auditor berskala besar memiliki insentif yang lebih untuk menghindari kritikan kerusakan reputasi dibandingkan auditor skala kecil. Hal ini bertentangan dengan penelitian yang dilakukan oleh Sidhu dan Sharma (2001), yang menyatakan bahwa besar kecilnya kantor akuntan tidak mempengaruhi dalam pemberian opini audit.

5

Barbadillo et al, 2004) dalam Eko Budi Setyarno dkk. (2006). Opini audit, dapat diibaratkan sebagai ujung tombak yang dimiliki seorang auditor dalam penilaiannya atas laporan keuangan suatu perusahaan. Auditor memiliki tanggung jawab penuh atas kelangsungan hidup perusahaan yang ditanganinya, bila tidak, hal ini akan menimbulkan kerugian material maupun non material bagi para investor yang sangat bergantung pada informasi yang dikeluarkan oleh mereka.

Faktor-faktor yang mempengaruhi auditor dalam mengeluarkan opini going concern telah banyak diteliti oleh peneliti-peneliti sebelumnya. Komalasari (2004), Januarti dan Fitrianasari (2008) menyebutkan bahwa reputasi KAP tidak signifikan mempengaruhi opini going concern, namun berbeda menurut Junaidi dan Jogiyanto (2010) yang menyatakan bahwa reputasi KAP signifikan mempengaruhi opini going concern.

6

didukung oleh Praptitorini dan Januarti (2007) menyebutkan bahwa pergantian auditor tidak berpengaruh terhadap pemberian opini going concern.

Penelitian yang akan dilakukan kali ini didukung oleh penelitian yang dilakukan oleh Yulius Kurnia Susanto (2009). Namun demikian, yang membedakan penelitian ini dengan penelitian sebelumnya adalah penambahan variabel audit report lag. Audit report lag adalah jangka waktu antara tanggal tahun buku perusahaan berakhir sampai dengan tanggal laporan audit (Petronela, 2004). Setiap perusahaan publik diwajibkan untuk menyampaikan laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan dan telah diaudit oleh akuntan publik yang terdaftar di Badan Pengawas Pasar Modal (BAPEPAM).

Subekti dan Widiyanti (2002) dalam Novice Lianto dan Budi Hartono Kusuma (2010) menyatakan bahwa ketepatan waktu pelaporan keuangan diatur dalam undang-undang No. 8 tahun 1995. Pemeriksaan laporan keuangan oleh auditor independen yang bertujuan untuk menilai kewajaran penyajian laporan keuangan memerlukan waktu yang cukup panjang. Hal ini disebabkan karena terbatasnya jumlah karyawan yang akan melakukan audit, banyaknya transaksi yang harus diaudit, kerumitan dari transaksi, dan pengendalian intern yang kurang baik (Petronela, 2004).

7

publikasi laporan keuangan dapat dipengaruhi oleh jangka waktu pelaporan audit (audit report lag). Lennox (2002), Januarti dan Fitrianasari (2008) menemukan adanya hubungan positif antara audit report lag yang panjang dengan opini audit going concern. Berbeda dengan penelitian yang telah dilakukan oleh Sinaga (2009) yang menyatakan bahwa audit report lag tidak berpengaruh terhadap opini going concern.

Selain penambahan variabel audit report lag, penelitian ini juga menggunakan periode pengamatan yang terbaru, yaitu tahun 2012.

Berdasarkan pada uraian diatas maka peneliti tertarik untuk meneliti dengan judul: “Pengaruh Faktor Pergantian Auditor, Audit Report Lag dan Reputasi KAP Terhadap Penerimaan Opini Going Concern” (Studi Empiris

pada perusahaan manufaktur yang listing di BEI tahun 2012).

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dijelaskan sebelumnya maka perumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh pergantian auditor terhadap penerimaan opini audit going concern?

2. Bagaimana pengaruh audit report lag terhadap penerimaan opini audit going concern?

8

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh pergantian auditor terhadap penerimaan opini audit going concern.

2. Untuk mengetahui pengaruh audit report lag terhadap penerimaan opini audit going concern.

3. Untuk mengetahui pengaruh reputasi KAP terhadap penerimaan opini audit going concern.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Teoritis

Bagi pengembangan teori dan pengetahuan di bidang akuntansi, terutama berkaitan dengan auditing, khususnya dalam bidang keputusan opini audit. 2. Manfaat Praktis

a. Pemberi Pinjaman (Kreditur)

Informasi kebangkrutan bisa bermanfaat untuk mengambil keputusan siapa yang akan diberi pinjaman.

b. Investor

9

c. Manajemen

Mengantisipasi munculnya biaya-biaya yang berhubungan dengan kebangkrutan.

37

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam melakukan penelitian setiap peneliti harus mempelajari objek yang akan diteliti dan menentukan langkah-langkah penelitian agar penelitian yang dilakukan sesuai dengan yang diharapkan. Suharsimi Arikunto (2010)

menyatakan bahwa “Objek penelitian (variabel penelitian) adalah suatu yang

merupakan inti dari problema penelitian.”

Variabel-variabel yang menjadi objek dalam penelitian ini adalah variabel X yaitu pergantian auditor, audit report lag dan reputasi kantor akuntan publik. Sedangkan Variabel Y yaitu penerimaan opini audit going concern. Pemilihan pergantian auditor, audit report lag, dan reputasi kantor akuntan publik serta penerimaan opini going concern ini bertujuan untuk mengetahui seberapa besar pengaruh pergantian auditor, audit report lag, dan reputasi kantor akuntan publik terhadap penerimaan opini audit going concern.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

38

jawaban. Dalam pencapaian tujuan penelitian, diperlukan pertimbangan dari tiap-tiap keputusan yang terangkum dalam desain penelitian.

“Desain penelitian adalah rencana yang terstruktur berisi pendekatan yang

dipakai untuk menjawab perumusan masalah”. (Tim Penyusunan Pedoman

Penulisan Skripsi Program Studi Akuntansi, 2011:07).

Menurut H. Umar (2007: 6), “Desain penelitian adalah suatu rencana kerja

yang terstruktur dalam hal hubungan-hubungan antar variabel secara komprehensif, sedemikian rupa agar hasil risetnya dapat memberikan jawaban atas pertanyaan-pertanyaan riset. Rencana tersebut mencakup hal-hal yang akan dilakukan periset, mulai dari membuat hipotesis dan implikasinya secara

operasional sampai pada analisis akhir”. Dari pengertian ini bisa dikatakan bahwa

desain penelitian diperlukan dari mulai tahap awal sampai pada tahap pelaporan hasil penelitian.

Dalam menyusun skripsi ini, penulis menggunakan metode kausal. Metode ini berguna untuk menganalisa hubungan antara variabel atau bagaimana suatu variabel mempengaruhi variabel yang lainnya. (Umar, 2007:30)

3.2.2 Definisi dan Operasionalisasi Variabel

Dalam suatu penelitian dapat dipastikan ada variabel yang akan diteliti.

Sugiyono (2009:58) menerangkan bahwa, “variabel penelitian pada dasarnya

adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

39

Dalam penelitian ini terdapat dua variabel, yaitu variabel bebas (independen) dan variabel terikat (dependen) yang dijelaskan sebagai berikut:

1. Variabel Independen (Variabel X)

Variabel independen adalah variabel bebas yang yang mempengaruhi atau yang menjadi penyebab perubahan atau timbulnya variabel dependen (variabel terikat). Variabel dalam penelitian ini adalah pergantian auditor, audit report lag dan reputasi kantor akuntan publik.

Variabel (X1) yaitu pergantian auditor. Pergantian auditor adalah

kemampuan manajemen untuk mempengaruhi auditor bertindak sesuai dengan harapan manajemen. Perusahaan biasanya mengganti auditor (auditor switching) untuk menghindari penerimaan opini going concern. Variabel ini dikukur dengan variabel dummy. Perusahaan yang melakukan pergantian auditor untuk tahun berikutnya setelah mendapatkan opini audit going concern akan diberikan nilai 1. Sedangkan jika perusahaan tidak melakukan pergantian auditor untuk tahun berikutnya setelah mendapatkan opini audit going concern akan diberi nilai 0.

40

dengan reputasi big four dianggap perusahaan memiliki kualitas audit yang lebih baik dibandingkan dengan kantor akuntan publik non Big four. Variabel ini diukur dengan menggunakan variabel dummy. Dimana kantor akuntan publik yang mengaudit laporan keuangan perusahaan dinilai berdasarkan reputasi KAP tersebut. Peneliti memberikan nilai 1 jika kantor akuntan publik tersebut termasuk dalam the big four, dan 0 jika tidak termasuk dalam kantor akuntan publik big four. Adapun kantor akuntan publik the big four dalam penelitian ini adalah:

a. KAP yang berafiliasi dengan Price Waterhouse Coopers (PWC). b. KAP yang berafiliasi dengan Delloite Touche Tohmatsu.

c. KAP yang berafiliasi dengan Klynveld Peat Marwick Goerdeler (KPMG).

d. KAP yang berafiliasi dengan Ernest and Young (EY) 2. Variabel Dependen (Variabel Terikat)

Variabel dependen merupakan variabel terikat, artinya variabel tersebut merupakan sesuatu yang dipengaruhi atau yang dihasilkan oleh variabel independen. Variabel dependen dalam penelitian ini adalah variabel dummy. Dimana kategori 1 untuk perusahaan yang menerima opini audit going concern dan kategori 0 untuk perusahaan yang menerima opini audit non going concern.

41

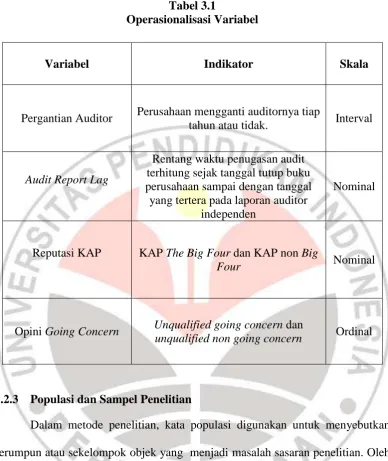

Tabel 3.1

Operasionalisasi Variabel

3.2.3 Populasi dan Sampel Penelitian

Dalam metode penelitian, kata populasi digunakan untuk menyebutkan serumpun atau sekelompok objek yang menjadi masalah sasaran penelitian. Oleh karenanya, populasi penelitian merupakan keseluruhan (universum) dari objek penelitian yang dapat berupa manusia, hewan, tumbuh-tumbuhan, udara, gejala, nilai, peristiwa, sikap hidup, dan sebagainya, sehingga objek-objek ini dapat menjadi sumber data penelitian (Masyhuri dan Zainuddin, 2008:151).

Populasi dalam penelitian ini adalah perusahaan manufaktur yang

Variabel Indikator Skala

Pergantian Auditor Perusahaan mengganti auditornya tiap

tahun atau tidak. Interval

Audit Report Lag

Rentang waktu penugasan audit terhitung sejak tanggal tutup buku perusahaan sampai dengan tanggal

yang tertera pada laporan auditor independen

Nominal

Reputasi KAP KAP The Big Four dan KAP non Big

Four Nominal

Opini Going Concern Unqualified going concern dan

42

penerimaan opini audit going concern yang meningkat pada perusahaan manufaktur. Selain itu perusahaan manufaktur cenderung tanggap dengan kondisi lingkungan serta tahun yang diteliti cenderung mencerminkan kondisi perekonomian yang relatif stabil.

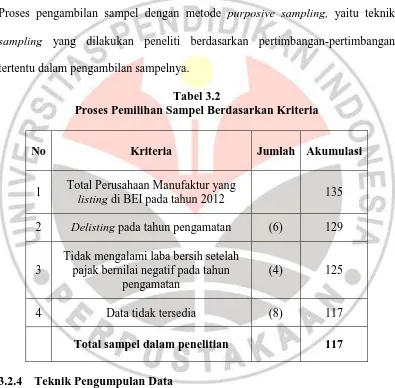

Penerapan sampel yang representatif dapat mempermudah penelitian. Proses pengambilan sampel dengan metode purposive sampling, yaitu teknik sampling yang dilakukan peneliti berdasarkan pertimbangan-pertimbangan tertentu dalam pengambilan sampelnya.

Tabel 3.2

Proses Pemilihan Sampel Berdasarkan Kriteria

No Kriteria Jumlah Akumulasi

1 Total Perusahaan Manufaktur yang

listing di BEI pada tahun 2012 135 2 Delisting pada tahun pengamatan (6) 129

3

Tidak mengalami laba bersih setelah pajak bernilai negatif pada tahun

pengamatan

(4) 125

4 Data tidak tersedia (8) 117

Total sampel dalam penelitian 117

3.2.4 Teknik Pengumpulan Data

43

Untuk memperoleh hasil penelitian yang diharapkan, maka dibutuhkan data dan informasi yang mendukung. Data yang digunakan yaitu data perusahaan manufaktur yang listing di Bursa Efek Indonesia yang diambil berdasarkan cross section pada tahun 2012. Cross section adalah studi satu tahap yang datanya berupa beberapa subjek pada waktu tertentu. Teknik pengumpulan data yang digunakan di dalam penelitian ini adalah metode dokumenter.

Menurut Burhan Bungin (2010:144), Metode dokumenter adalah metode yang digunakan untuk menelusuri data historis. Sebagian besar data yang tersedia adalah berbentuk surat-surat, catatan harian, kenang-kenangan, laporan, dan sebagainya. Selain itu juga pengumpulan data di dalam penelitian ini menggunakan teknik internet research untuk menambah wawasan dan informasi mengenai masalah yang dikaji, yang berfungsi sebagai tinjauan pustaka guna mendukung data-data sekunder yang diperoleh dari objek penelitian serta referensi lainnya yang berkaitan dengan penelitian ini.

3.2.5 Teknik Analisis Data

Pengujian hipotesis dilakukan dengan analisis multivariat dengan menggunakan regresi logistik (logistic regression), karena variabel independennya merupakan kombinasi antara variable kontinyu (metrik) dan kategorial (non metrik), (Ghozali, 2011).

44

Hal ini dapat dianalisis dengan regresi logistic karena tidak perlu asumsi normalitasi data pada variabel bebasnya. Jadi, regresi logistik umumnya dipakai jika asumsi multivariate normal distribution tidak dipenuhi, (Ghozali, 2011).

3.3 Rancangan Pengujian Hipotesis

Sesuai dengan hipotesis kerja yang penulis gunakan, maka hipotesis yang akan diuji dalam penelitian ini berkaitan dengan sejauh mana keakuratan suatu variabel terhadap variabel lainnya. Dalam pengujian hipotesis ini penulis menggunakan teknik regresi logit untuk mengetahui pengaruh faktor non keuangan sebagai prediksi kebangkrutan terhadap opini going concern yang dikeluarkan auditor. Metode yang digunakan adalah metode Enter. Metode ini dilakukan dengan cara memasukkan semua variabel secara bersama-sama. Pada setiap tahap akan dilakukan pembuangan terhadap variabel yang paling tidak signifikan sampai diperoleh model regresi yang paling baik.

3.3.1 Menguji Model Fit (Overall Model Fit Test)

Adanya pengurangan nilai antara -2 Log Likehood awal dengan nilai -2 Log Likehood pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2011). Log Likehood pada regresi logistik

mirip dengan pengertian ”Sum of Square Error” pada model regresi, sehingga

penurunan Log Likehood menunjukkan model regresi semakin baik. Hipotesis untuk menilai model fit adalah:

45

3.3.2 Uji Kelayakan Model Regresi (Omnibus Test)

Kelayakan model regresi dimulai dengan menggunakan Hosmer and

Lemeshow’s Goodness of Fit Test. Jika nilai statistik Hosmer and Lemeshow Goodness of Fit Test sama dengan atau kurang dari 0.05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya (Ghozali, 2011).

3.3.3 Analisis Regresi Logistik

Regresi Logistik adalah suatu metode yang digunakan untuk menguji apakah probabilitas munculnya variabel terikat dapat diprediksi dengan variabel bebasnya. Apabila koefisien variabel bebas memiliki nilai probabilitas lebih kecil dari α = 0,05 maka variabel tersebut signifikan pada probabilitas yang muncul di dalam tabel output SPSS. Sedangkan apabila koefisien variabel bebas memiliki nilai probabilitas lebih besar dari α = 0,05 maka variabel tersebut tidak berpengaruh signifikan.

Model regresi logistik yang digunakan untuk mengujihipotesis adalah :

Ln

46

AS = Auditor Switching, pergantian auditor setelah perusahaan mendapatkan opini audit going concern

perusahaan yang sama

ALAG = Jumlah hari antara akhir periode akuntansi sampai dikeluarkannya laporan audit

RKAP = Reputasi KAP (variabel dummy, 1 jika KAP Big Four, 0 jika bukan KAP Non Big Four)

3.3.4 Koefisien Determinasi (Nagelkerke R Square)

61

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Simpulan dari hasil penelitian yang telah dilakukan tentang pengaruh faktor pergantian auditor, audit report lag, dan reputasi kantor akuntan publik pada perusahaan yang terdaftar di Bursa Efek Indonesia berdasarkan hasil pengujian menggunakan regresi logistik dengan metode enter adalah sebagai berikut.

1. Variabel pergantian auditor berpengaruh signifikan terhadap penerimaan opini audit going concern. Tujuan pelaporan dalam opinion shopping untuk meningkatkan (memanipulasi) hasil operasi atau kondisi keuangan perusahaan dengan mengganti auditor independennya. Hal ini menunjukkan bahwa perusahaan cenderung mengganti auditor independennya apabila pada tahun berjalan, auditor independen memberikan opini audit going concern.

62

memberikan laporan keuangannya dari batas waktu yang telah ditentukan oleh BAPEPAM. Hasil dalam penelitian ini menunjukkan bahwa auditor terbukti tidak memberikan opini audit going concern meski perusahaan terlambat menyampaikan pelaporan keuangannya.

3. Hasil pengujian terhadap variabel reputasi Kantor Akuntan Publik (KAP) menunjukkan pengaruh signifikan terhadap penerimaan opini audit going concern. Jadi dapat dikatakan bahwa semakin baik reputasi Kantor Akuntan Publik, maka kemungkinan perusahaan untuk mendapatkan opini audit going concern akan semakin kecil.

5.2 Saran

Adapun saran yang dapat penulis berikan dalam penelitian ini adalah sebagai berikut:

1. Periodisasi data yang terbatas hanya satu periode dalam satu tahun untuk memprediksi. Maka diharapkan peneliti selanjutnya memperpanjang periodisasi data penelitian sehingga dapat melihat kecenderungan trend penerbitan opini audit going concern. Kemampuan prediksi akan lebih baik apabila digunakan data series yang cukup panjang.

63

DAFTAR PUSTAKA

Arens, A.A. Dan Loebbecke, J.K. (1990). Auditing: Suatu Pendekatan Terpadu. Edisi Ketiga. Jakarta: Erlangga.

Arens, A.A., Elder, R.J. and Beasley, M.S. (2006). Auditing dan Jasa Assurance. Edisi ke Dua Belas. Jakarta: Erlangga.

Arikunto, Suharsimi. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : RinekaCipta.

BAPEPAM-LK. (2008). Keputusan Nomor: KEP-310/BL/2008: Independensi Akuntan yang Memberikan Jasa di Pasar Modal. (online). Tersedia:

www.bapepam.go.id, [1 Mei 2012].

Bungin, Burhan. (2010). Metodologi Penelitian Kuantitatif (edisi pertama). Jakarta: Kencana. Findings from The TAIEX – listed firms”. www.google.com.

Elqorni, Ahmad. (2009). Mengenal Teori Keagenan. [online]. Tersedia: http://elqorni.wordpress.com/2009/02/26/mengenal-teori-keagenan/ [01 Juni 2012]

Fanny, Margaretta dan Saputra, S. (2005). “Opini Audit Going Concern :Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, dan Reputasi Kantor Akuntan Publik (Studi Pada Emiten Bursa Efek Jakarta)”. Disampaikan pada Simposium Nasional Akuntansi (SNA) VIIISolo.

Febriana, Sagita. (2011). “Pengaruh Tenure, Reputasi Auditor, Disclosure, Ukuran Perusahaan, dan Pertumbuhan Perusahaan Terhadap Opini

Going Concern. [online]. Tersedia:

http://perpus.unisbank.ac.id/perpusbaru/index.php?p=show_detail&id=891 1 [5 April 2012]

Gaganis, Chrysovalantis and Fotios Pasiouras. 2007. A Multivariate analysis of the determinants of auditors’ opinions on Asian Banks. Managerial Auditing

64

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Semarang : Badan Penerbit Universitas Diponegoro.

Hasnah Haron, Bambang Hartadi, Mahfooz Ansari and Ishak Ismail. (2009).

“Factor Influencing Auditors’ Going Concern Opinion” Dalam Asian Academy of Management Journal [online], Vol. 14 (1), 19 Halaman. Tersedia: http://web.usm.my/aamj/14.1.2009/AAMJ%2014-1-1.pdf [27 April 2012]

Ikatan Akuntansi Indonesia. (2011). Standar Profesional Akuntan Publik. Jakarta : Salemba Empat.

Januarti, Indira dan Ella Fitrianasari. (2008). “Analisis Rasio Keuangan dan Rasio

Non Keuangan Yang Mempengaruhi Auditor Dalam Memberikan Opini Audit Going Concern Pada Auditee”, Jurnal Maksi. 8, (1), 44-45.

Junaidi, dan Hartono, Jogiyanto. (2010). “Faktor Non Keuangan Pada Opini

Going Concern”. Disampaikan pada Simposium Nasional Akuntansi (SNA)

XIII Purwokerto.

Koh Hian Chyedan Tan Sen Suan. (1999). “ A Neural Network Approach to The Prediction of Going Concern Status”. Tersedia: www.google.com. [25 April 2012]

Krishnan, Jagan dan Yin qi Zhang. 2005, Auditor Litigation Risk and Corporate Disclosure of Quarterly Review Report. Auditing: A Journal of Practice & Theory, Vol. 24: 115-138

Kumala Sari. (2012). Analisis Pengaruh Audit Tenure, Reputasi KAP, Disclosure, Ukuran Perusahaan dan Likuiditas Terhadap Penerimaan Opini Audit Going Concern (Studi Empiris pada Perusahaan Manufaktur yang Listing di BEI tahun 2005 – 2010). Skripsi. Tidak dipublikasikan Fakultas Ekonomi Universitas Diponegoro.

LaSalle, Randal E., danAnandarajan, Asokan. (1996). “ Auditor View on The Type of AuditReport Issued to Entities with Going Concern

Uncertainties”.Accounting Horizons, Vol10. Juni. pp 51-72.

Lennox, Clives. 1999. Are large auditors more accurate than small auditors? Accounting and Business Research, Vol. 29. No.3. pp. 217-227

65

McKeown, J, Mutchler, J dan Hopwood. W, (1991). “Towards an Explanation of Auditor Failure to Modify the Audit Opinions of Bankrupt Companies”. Auditing: A Journal Practice & Theory. Supplement. 1-13.

Messier, Glover & Prawit. (2006). Auditing & Assurance Services a Systematic Approach. Edisi ke-4. Jakarta: Salemba Empat.

Mulyadi. (2002). Auditing, Buku Dua, Edisi ke Enam. Jakarta: Salemba Empat. Oni Currie Masyitoh, DesiAdhariani. (2005). “The Analysis of Determinants of

Going Concern Audit Report”. http://staff.ui.ac.id/internal/060603519 Peraturan Menteri Keuangan Nomor: 17/Pmk. 01/2008. Tentang Jasa Akuntan

Publik, (online). Tersedia: www.depkeu.go.id. [13 April 2012]..

Petronela, Thio. (2004). "Pertimbangan Going Concern Perusahaan Dalam Pemberian Opini Audit". Jurnal Balance. 47 - 55.

Purba, P. Marisi. (2009). Asumsi Going Concern: Tinjauan Terhadap Dampak Krisis Keuangan atas Opini Audit dan Laporan Keuangan. Yogyakarta: Graha Ilmu.

Rachmawati, Sistya. (2008). Pengaruh Faktor Internal dan Eksternal Perusahaan terhadap Audit report lag. Jurnal Akuntansi Keuangan. 10. (1). 1-10. Rudyawan, Arry P. Dan I.D. Nyoman Badera. (2009). Opini Audit Going

Concern: Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Leverage, dan Reputasi Auditor. Audit (Jurnal Akuntansi dan Bisnis). 4. (2). 129-138.

Santosa, F. Arga, dan Wedari, K. Linda(2005). “Analisis Faktor-Faktor Yang Mempengaruhi Kecenderungan PenerimaanOpini Audit Going Concern. Tersedia: http://journal.uii.ac.id/index.php/JAAI/article/view/217 [20 April 2012]

Setyarno, Eko Budi, Indira Januarti, dan Faisal. (2006). “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan terhadap Opini Audit Going Concern”. Disampaikan pada Simposium Nasional Akuntansi (SNA) IX Padang. Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. Bandung: CV.

66

Susanto, Y. Kurnia. (2009). “Faktor-Faktor yang Mempengaruhi Penerimaan

Opini Audit Going Concern Pada Perusahaan Publik Sektor Manufaktur”. Jurnal Bisnis dan Akuntansi. 11. (3). 155-173.

Teoh, S. 1992. Auditor Independence, Dismissal, Threats and the Market Reaction to Auditor Switcher. Journal of Accounting Research, 30, Hlm. 1-23.

Teoh, S.H., dan T.J. Wong. 1993. “Perceived Auditor Quality and The Earnings Response Coefficient”. The Accounting Review. pp 346-366.

Umar, Husein. (2007). Desain Penelitian MSDM dan Perilaku Karyawan : Paradigma Positivistik dan Berbasis Pemecahan Masalah. Jakarta: Rajawali Pers.

Universitas Pendidikan Indonesia. (2009). Pedoman Penulisan Karya Ilmiah. Bandung: UPI.

Venuti, Elizabeth K.(2007). ”The Going Concern Assumption Revisited :

Assessing a Company’s Future Viability”. www.nysscpa.org

/cpajournal/2004/504/essentials/p40.htm.

Widhiarso, Wahyu. (2010). Berkenalan dengan Metode - Metode Analisis Regresi Melalui SPSS. [online]. Tersedia: http://widhiarso.staff.ugm.ac.id/

files/widhiarso_2010_-_berkenalan_dengan_metode_regresi.pdf [10 Juni 2012]

Wulandari Juandini. (2011). Factors That Influence The Acceptance of a Going Concern Audit Opinion Manufacuring Companies Listed in Indonesia Stock Exchange (BEI), (online), http://papers.gunadarma.ac.id

/index.php/psychology/article/view/871, [13 April 2012].