Informasi Dokumen

- Penulis:

- Berlina Putri Sani

- Sekolah: Universitas Sanata Dharma

- Mata Pelajaran: Akuntansi

- Topik: Analisis Tingkat Kesehatan Koperasi Simpan Pinjam

- Tipe: Skripsi

- Tahun: 2015

- Kota: Yogyakarta

Ringkasan Dokumen

I. Pendahuluan

Bagian pendahuluan tesis ini memberikan latar belakang pentingnya analisis kesehatan koperasi simpan pinjam, khususnya pada Koperasi Karyawan Muria Gemilang. Latar belakang ini menekankan peran koperasi dalam perekonomian dan kesejahteraan anggota, serta kebutuhan untuk meningkatkan kinerja koperasi agar dapat memenuhi tujuannya. Rumusan masalah diformulasikan secara jelas dan terarah, berfokus pada tingkat kesehatan koperasi selama periode 2012-2014. Tujuan penelitian dijabarkan untuk mengukur kesehatan keuangan koperasi berdasarkan Peraturan Menteri Koperasi dan UKM No. 14/Per/M.KUKM/XII/2009, meliputi aspek permodalan, kualitas aktiva produktif, manajemen, efisiensi, likuiditas, kemandirian, dan pertumbuhan. Manfaat penelitian diuraikan secara komprehensif, mencakup manfaat bagi koperasi, universitas, dan penulis sendiri. Secara pedagogis, bagian ini mengajarkan mahasiswa pentingnya merumuskan latar belakang yang kuat, pertanyaan penelitian yang terfokus, tujuan yang terukur, dan manfaat penelitian yang relevan.

1.1 Latar Belakang

Sub-bab ini membahas konteks penelitian dengan memaparkan peran vital koperasi dalam perekonomian, khususnya koperasi simpan pinjam. Di sini, dijelaskan tentang tujuan koperasi simpan pinjam dan pentingnya kesehatan keuangan untuk meningkatkan kepercayaan anggota dan keberlanjutan usaha. Penulis menghubungkan latar belakang dengan studi kasus Koperasi Karyawan Muria Gemilang, menonjolkan relevansinya dengan permasalahan yang ada di lapangan. Dari perspektif pendidikan, bagian ini mengajarkan mahasiswa pentingnya menjabarkan konteks permasalahan secara komprehensif dan menghubungkannya dengan studi kasus yang dipilih. Ini menanamkan keterampilan penelitian dengan landasan teoritis yang kuat.

1.2 Rumusan Masalah

Sub-bab ini berisi pertanyaan penelitian yang spesifik dan terukur. Rumusan masalah terfokus pada penilaian tingkat kesehatan Koperasi Karyawan Muria Gemilang berdasarkan peraturan menteri terkait. Kejelasan rumusan masalah ini penting untuk membatasi cakupan penelitian dan memastikan tercapainya tujuan penelitian. Dari sudut pandang pendidikan, bagian ini melatih mahasiswa untuk merumuskan pertanyaan penelitian yang spesifik, terukur, dapat dicapai, relevan, dan dibatasi waktu (SMART). Kemampuan merumuskan rumusan masalah yang baik ini merupakan langkah kritis dalam proses penelitian.

1.3 Tujuan Penelitian

Sub-bab ini secara eksplisit menjabarkan tujuan penelitian yang ingin dicapai. Tujuannya fokus pada analisis kesehatan keuangan Koperasi Karyawan Muria Gemilang dengan menggunakan kerangka kerja yang di tetapkan dalam Peraturan Menteri. Tujuan yang terukur ini memungkinkan evaluasi hasil penelitian secara objektif. Dalam konteks pendidikan, sub bab ini mengajarkan mahasiswa pentingnya menentukan tujuan penelitian yang jelas, terukur, dan sejalan dengan rumusan masalah.

1.4 Manfaat Penelitian

Sub-bab ini menjelaskan kontribusi penelitian, baik bagi Koperasi Karyawan Muria Gemilang, Universitas Sanata Dharma, maupun penulis sendiri. Manfaat penelitian diuraikan secara rinci dan spesifik, menunjukkan relevansi penelitian terhadap kepentingan berbagai pihak. Secara pedagogis, bagian ini mengajarkan mahasiswa untuk mengidentifikasi dan menjelaskan manfaat penelitiannya secara komprehensif, sehingga penelitian memiliki dampak dan relevansi yang lebih besar.

1.5 Sistematika Penulisan

Bagian ini memberikan gambaran umum tentang struktur dan alur penulisan tesis. Sistematika penulisan yang terstruktur dan terorganisir memberikan panduan bagi pembaca untuk memahami isi tesis secara sistematis. Hal ini penting untuk memastikan bahwa semua aspek penelitian tercakup secara menyeluruh. Dari segi pendidikan, sub-bab ini mengajarkan mahasiswa untuk menyusun struktur tesis yang logis, sistematis, dan mudah dipahami oleh pembaca.

II. Landasan Teori

Bab ini menyajikan kerangka teoritis yang mendasari penelitian, mencakup teori-teori koperasi, koperasi simpan pinjam, dan peraturan perundang-undangan yang relevan (Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia No.14/Per/M.KUKM/XII/2009). Teori-teori yang dibahas memberikan landasan konseptual bagi analisis kesehatan koperasi. Secara pedagogis, bab ini melatih mahasiswa untuk melakukan kajian pustaka yang mendalam dan menghubungkan teori dengan praktik penelitian. Penguasaan teori ini sangat penting untuk menganalisis data dan menarik kesimpulan yang valid.

2.1 Teori Koperasi

Sub bab ini membahas definisi koperasi, prinsip-prinsip koperasi, jenis-jenis koperasi, dan perannya dalam perekonomian. Penjelasan ini memberikan landasan teoritis mengenai operasional dan tujuan koperasi. Secara pedagogis, bagian ini mengajarkan mahasiswa untuk memahami konsep dasar koperasi dan perbedaannya dengan bentuk usaha lain. Ini penting untuk menganalisis kesehatan koperasi dari sudut pandang yang tepat.

2.2 Teori Koperasi Simpan Pinjam

Sub bab ini fokus pada teori-teori yang khususnya berkaitan dengan koperasi simpan pinjam, termasuk prinsip operasionalnya, fungsi, tujuan, dan manajemennya. Penjelasan ini menambah pemahaman tentang karakteristik khusus koperasi simpan pinjam sebagai bentuk usaha koperasi. Secara pedagogis, bagian ini meningkatkan kemampuan mahasiswa untuk memahami spesifikasi koperasi simpan pinjam dan melakukan analisis yang lebih terarah.

2.3 Peraturan Menteri No. 14/Per/M.KUKM/XII/2009

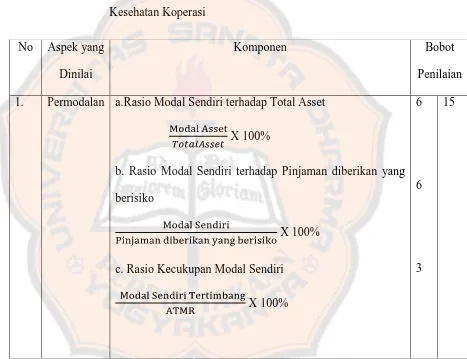

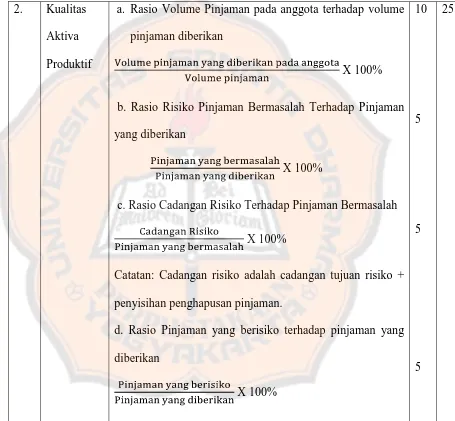

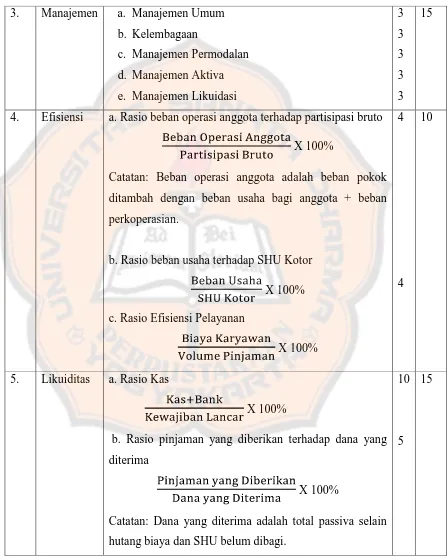

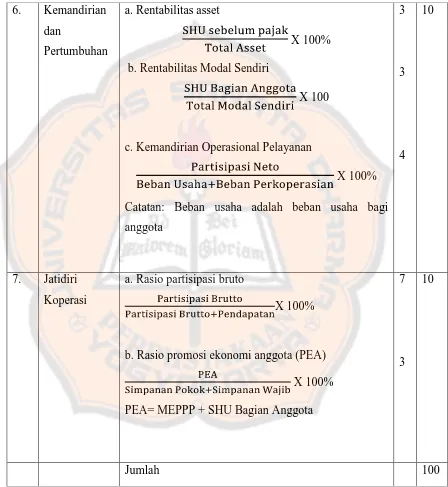

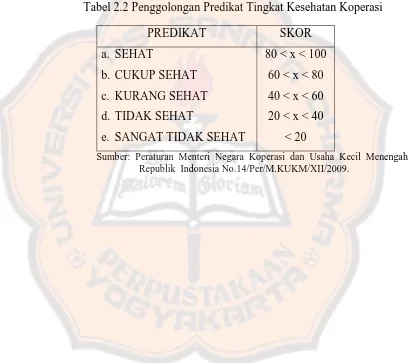

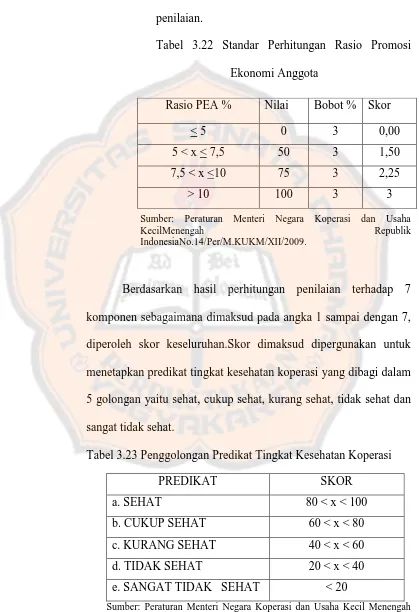

Sub bab ini mengkaji secara detail Peraturan Menteri Negara Koperasi dan UKM No. 14/Per/M.KUKM/XII/2009 tentang pedoman penilaian kesehatan koperasi simpan pinjam. Penjelasan rinci tentang indikator-indikator penilaian kesehatan koperasi dan metode perhitungannya menjadi dasar untuk analisis empiris. Secara pedagogis, bagian ini mengajarkan mahasiswa untuk memahami dan menerapkan peraturan perundangan yang berlaku dalam konteks penelitian dan memahami keterkaitan antara teori dan regulasi.

III. Metode Penelitian

Bab metode penelitian menjelaskan desain penelitian, populasi dan sampel, teknik pengumpulan data, dan teknik analisis data yang digunakan. Penelitian ini menggunakan pendekatan studi kasus dengan teknik pengumpulan data berupa observasi, wawancara, dan dokumentasi. Teknik analisis data menggunakan kerangka kerja yang ditetapkan dalam Peraturan Menteri No. 14/Per/M.KUKM/XII/2009. Penjelasan metode penelitian yang rinci dan terperinci ini penting untuk menjamin validitas dan reliabilitas penelitian. Secara pedagogis, bab ini mengajarkan mahasiswa untuk merancang penelitian yang sistematis dan terukur, serta memilih metode penelitian yang sesuai dengan tujuan penelitian.

3.1 Jenis Penelitian

Sub bab ini menjelaskan alasan pemilihan studi kasus sebagai metode penelitian yang tepat untuk meneliti kesehatan Koperasi Karyawan Muria Gemilang. Pemilihan metode penelitian ini harus diperkuat dengan argumen yang kuat dan terjustifikasi. Secara pedagogis, bagian ini mengajarkan mahasiswa untuk memilih dan membenarkan metode penelitian yang sesuai dengan konteks penelitian.

3.2 Subjek dan Objek Penelitian

Sub bab ini mengidentifikasi subjek dan objek penelitian secara jelas. Subjek penelitian dijelaskan sebagai sumber data (manajer dan staf), sedangkan objek penelitian adalah data keuangan koperasi. Identifikasi yang jelas ini penting untuk membatasi cakupan penelitian. Dari segi pendidikan, bagian ini mengajarkan mahasiswa pentingnya menentukan subjek dan objek penelitian secara tepat dan terukur.

3.3 Tempat dan Waktu Penelitian

Sub bab ini menentukan lokasi dan periode waktu penelitian secara spesifik. Keterbatasan waktu dan lokasi penelitian harus dijelaskan dengan jelas. Dari segi pendidikan, bagian ini mengajarkan mahasiswa pentingnya perencanaan yang matang dalam pelaksanaan penelitian.

3.4 Teknik Pengumpulan Data

Sub bab ini menjelaskan teknik pengumpulan data yang digunakan (observasi, wawancara, dan dokumentasi). Penjelasan rinci tentang proses pengumpulan data ini penting untuk menjamin validitas dan reliabilitas data. Secara pedagogis, bagian ini mengajarkan mahasiswa untuk memilih dan menerapkan teknik pengumpulan data yang sesuai dengan jenis penelitian.

3.5 Teknik Analisis Data

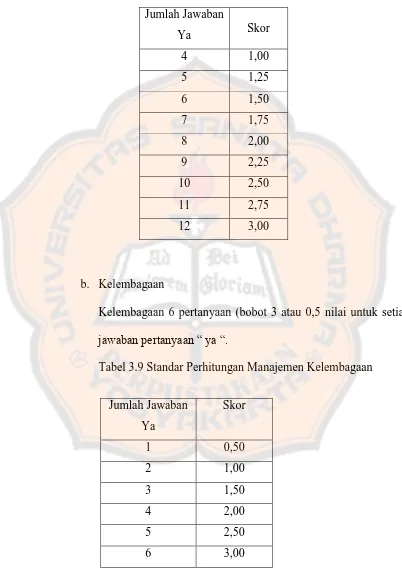

Sub bab ini menjelaskan secara detail bagaimana data dianalisis. Analisis data dilakukan berdasarkan Peraturan Menteri yang telah dijelaskan sebelumnya. Penjelasan yang sistematis tentang proses analisis data ini penting untuk menjamin objektivitas dan kualitas hasil penelitian. Secara pedagogis, bagian ini mengajarkan mahasiswa untuk memahami dan menerapkan teknik analisis data yang sesuai dengan jenis data dan tujuan penelitian.

IV. Gambaran Umum Koperasi

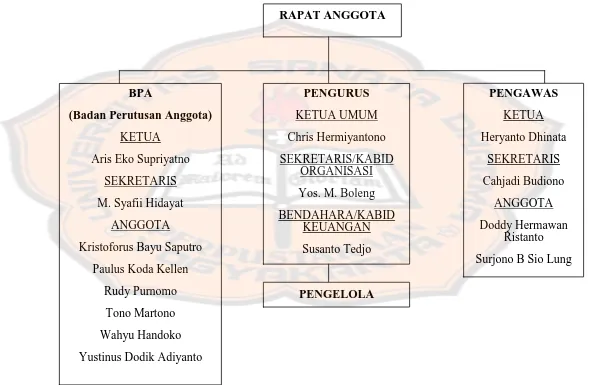

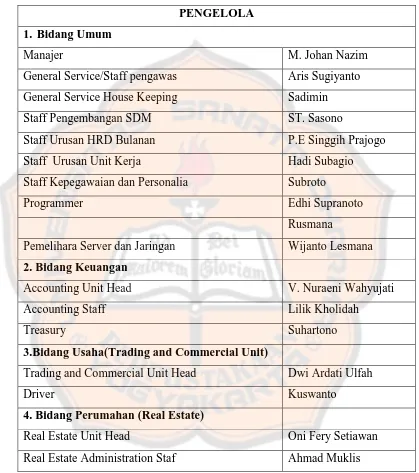

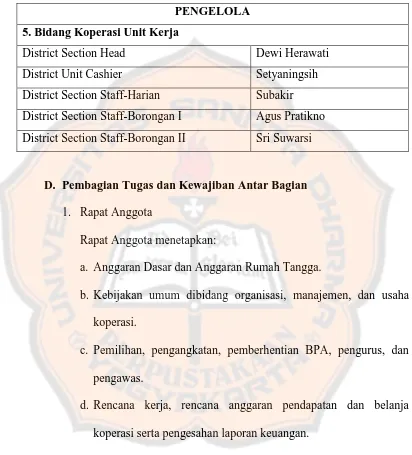

Bab ini memberikan gambaran umum tentang Koperasi Karyawan Muria Gemilang, meliputi sejarah, lokasi, visi dan misi, struktur organisasi, pembagian tugas, kegiatan usaha, dan keanggotaan. Gambaran umum ini memberikan konteks yang penting untuk memahami objek penelitian. Secara pedagogis, bab ini mengajarkan mahasiswa untuk melakukan deskripsi objek penelitian secara lengkap dan sistematis.

V. Analisis Data dan Pembahasan

Bab ini merupakan inti dari penelitian, yang menyajikan hasil analisis data dan pembahasannya. Hasil analisis data disajikan secara sistematis dan terstruktur, sesuai dengan kerangka kerja yang telah ditetapkan. Pembahasan menghubungkan hasil analisis dengan teori-teori yang telah dibahas sebelumnya. Secara pedagogis, bab ini mengajarkan mahasiswa untuk menginterpretasikan data secara kritis, menarik kesimpulan yang valid, dan menghubungkan hasil penelitian dengan teori yang relevan.

VI. Penutup

Bab penutup berisi kesimpulan penelitian, keterbatasan penelitian, dan saran. Kesimpulan merangkum hasil penelitian secara singkat dan jelas. Keterbatasan penelitian diungkapkan secara transparan. Saran diberikan berdasarkan hasil penelitian dan dapat digunakan untuk penelitian selanjutnya atau untuk meningkatkan kinerja koperasi. Secara pedagogis, bab ini mengajarkan mahasiswa untuk menyimpulkan hasil penelitian secara objektif dan mengungkapkan keterbatasan penelitian dengan jujur.