(STUDI PADA DINAS PEKERJ AAN UMUM CIPTA KARYA DAN TATA RUANG PROVINSI J AWA TIMUR)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Diajukan Oleh : Arief Rachman 1013010051/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Dia jukan Oleh : Ar ief Rachman 1013010051/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun oleh :

Ar ief Rachman 1013010051/FEB/EA

Telah dipertahankan Dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 28 Februari 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Gideon setyo B, Msi Dr. Gideon setyo B, Msi

Sekertaris

Dra. Ec. Sri Hastutik, Msi

Anggota

Dra. Ec. Tituk DW, MAks

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran”Jawa timur

i

melimpahkan rahmat, kenikmatan dan anugrahnya yang tak terhingga sehingga saya

berkesembatan menimba ilmu hingga jenjang perguruan tinggi. Berkat rahmatnya

pula,memungkinkan saya untuk menyelesaikan skripsi dengan judul “ Penera pan

Good Governance Dan Standar Akutansi Pemer inta han (SAP) Ter ha dap

Akuntabilitas Lapor an Keuangan Pemer intah Daerah”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan

skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki,tetapi

penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak

maka skirpsi ini tidak akan mungkin tersusun sebagaimana mestinya.

Pada kesempatan ini penulis menyampaikan ucapan terimakasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani ichsanudin N., MM, Selaku Dekan Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono,M.Si, AK, Selaku Progdi Akutansi Dekan Universitas

i

5. Para dosen yang telah membarikan bannyak bekal ilmu pengetahuan dan suri

tauladan kepada penulis selama menjadi mahasiswa di Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

6. Orang tua,dan kakak yang telah memberikan semangat dan doa pada saat

pembuatan skripsi.

7. Teman-teman saya Putu,helmi,jamal,agung,acil,rizky,budiman,yogi,dimas

nova,firda,epol luluk,apri,ega,cadra,huda,mayang, yang telah membantu

dalam proses penyusunan skripsi sehingga proses pengerjaan lebih mudah.

8. Seluruh Kawan-kawan Himpunan Mahasiswa akutansi “HMAK” yang telah

memberi pelajaran organisasi yang tak ternilai harganya.

9. Seluruh pegawai Dinas Pekerjaan Umum Ciptakarya yang telah membantu

memperoleh informasi dalam penyusunan skripsi ini

10.Ibu Alimun dan irfan purnomo yang telah memberikan link ke dinas dan

memudahkan saya untuk menyelesaikan skripsi

11.Virda amalia yang memberi saran-saran dalam proses pengerjaan skripsi

12.Kepada semua pihak yang telah membantu penulis dalam proses pengerjaan

i

bersifat membangun sangat penulis harapkan demi kesempurnaanya. Penulis

mengharapkan Penelitian ini dapat menambah pengetahuan kita serta bermanfaat

bagi semua pihak

Surabaya, Februari 2014

DAFTAR ISI ... iii

DAFTAR GAMBAR……… vii

DAFTAR TABEL………. viii

DAFTAR LAMPIRAN……… ix

ABASTRAKSI……… x

BAB I PENDAHULUAN……….. 1

1.1 Latar Belakang... 5

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian……… 5

BAB II TINJ AUAN PUSTAKA……… 7

2.1 Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 11

2.2.1 Good governance ... 11

2.2.1.1 Tiga pilar element good governance……... 12

PP No 71 thn 2010……….... 15

2.2.2.2 Karakteristik Kualitatif Laporan Keuangan Menurut PP No. 71 Tahun 2010 ……….16

2.2.3. Akuntabilitas Laporan Keuangan Pemerintah Daerah……..19

2.2.3 Pengaruh Penerapan Good Governance Dan SAP Terhadap Akuntabilitas LKPD……….. 20

2.4 Kerangka pemikiran………. ... 21

2.5 Hipotesis ... 22

BAB III METODE PENELITIAN. ... 24

3.1 Objek Penelitan ... 24

3.2 Definisi Operasional Variabel dan Pengukuran Variabel ... 24

3.2.1 Definisi Operasional Variabel……… 24

3.3.2 Penguukuran Variabel……….. 26

3.3 Populasi dan sampel………. ... 31

3.3.1 Populasi………. 31

3.3.2 Sampel……… 32

3.4 Teknik Pengumpulan Data ………... 33

3.5.1 Uji instrument………... 34

3.5.2 Uji regresi berganda……… 37

3.5.3.Uji hipotesis………. ………. 39

BAB IV Hasil penelitia n dan pembahasa n ………...……… 42

4.1 Deskripsi Data Penelitian ... 42

4.1.1 Data Pegawai Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Pemprov Jatim Berdasarkan Gender... 42

4.1.2 Data Pegawai Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Pemprov Jatim Berdasarkan Latar Belakang Pendidikan……… 43

4.1.3 Data Pegawai Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Pemprov Jatim Berdasarkan Usia………… 44

4.1.4 Rekapitulasi Jawaban Penerapan Good Governance (X1)…….. ………. 45

4.1.5 Rekapitulasi Jawaban Penerapan SAP (X2)……… 46

4.1.6 Rekapitulasi Jawaban Akuntabilitas LKPD (Y)…………. 48

4.2 Hasil penelitian……….. 49

4.2.1.3 Uji Validitas Akuntabilitas LKPD……… 52

4.2.2 Uji reabilitas ……….……….. 53

4.2.3 Uji normalitas………. 54

4.3 Uji Asumsi klasik……….………….. 56

4.3.1 Uji Multikolinieritas………... 56

4.3.2 Uji hetroskedaastisitas……… 58

4.4 Uji regresi linear………...………. 59

4.4.1 Persamaan regresi……… 59

4.4.2 Koefisien detrminasi………...………. 61

4.5 Uji Hipotesis………...……… 62

4.5.1 Uji F……… 62

4.5.2 Uji t………....………. 63

4.6 Pembahasan………. 64

BAB V KESIMPULAN DAN SARAN……….………….. 68

5.1 Kesimpulan………..……….. 68

5.2 Saran………..……… 68

5.3Keterbatasan dan Implikasi……… 69

DAFTAR PUSTAKA

x

Ar ief Rachma n

Abstr ak

Good governance atau tata kelolah pemerintahan yang baik dan Standar

akutansi pemerintahan (SAP) adalah salah satu faktor penentu akuntabiltas laporan keuangan pemerintah daerah (LKPD). Oleh karena itu Penerapan Good governance dan SAP sangat diperlukan untuk memperoleh akuntabilitas LKPD yang baik. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk memperoleh informasi tentang pengaruh penerapan Good governance terhadap akuntabilitas LKPD dan pengaruh penerapan SAP terhadap akuntabilitas LKPD.

Penelitian ini menggunakan data primer yang diperoleh dari hasil kuisioner di Dinas Pendapatan Umum Cipta karya.Untuk memenuhi tujuan penelitian,hipotesis diuji dengan uji t untuk mengetahui seberapa besar pengaruhnya.

Hasil penelitian menunjukan bahwa terdapat pengaruh antara Good

governance dan SAP terhadap akuntabilitas LKPD baik secara parsial maupun

simultan.

Akuntabilitas merupakan salah satu unsur pokok perwujudan good

governance yang saat ini sedang diupayakan di Indonesia. Pemerintah diminta

untuk melaporkan hasil dari program yang telah dilaksanakan sehingga masyarakat dapat menilai apakah pemerintah telah bekerja dengan ekonomis, efisien dan efektif. Akuntabilitas dapat dilihat dari perspektif akuntansi, perspektif fungsional dan perspektif sistem akuntabilitas, Sadjiarto (2000).

Bersatu bertekad untuk mewujudkan akuntabilitas yang baik dan untuk untuk memenuhi aspirasi masyarakat dan mencapai tujuan serta cita-cita bangsa dan negara diperlukan juga faktor-faktor penunjang seperti penerapan

good governance dan penerapan standart akutansi pemerintahan (SAP) yang

baik.

Good governance dapat diartikan sebagai pelayanan publik yang

1) Transparansi, yaitu keterbukaan dalam manajemen pemerintah, lingkungan, ekonomi dan sosial.

2) Partisipasi, yaitu penerapan pengambilan keputusan yang demokratis serta pengakuan atas HAM, kebebasan pers dan kebebasan mengemukakan pendapat/ aspirasi masyarakat.

3) Akuntabilitas, yaitu kewajiban melaporkan dan menjawab dari yang dititipi amanah untuk mempertanggungjawabkan kesuksesan maupun kegagalan kepada penitip amanah sampai yang memberi amanah puas dan bila belum ada atau tidak puas dapat kena sanksi.

Standar Akuntansi Pemerintahan mengatur penyajian laporan keuangan untuk tujuan umum (general purpose financial statements) dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas. Laporan keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan. Untuk mencapai tujuan tersebut, standar ini menetapkan seluruh pertimbangan dalam rangka penyajian laporan keuangan, pedoman struktur laporan keuangan, dan persyaratan minimum isi laporan keuangan.

SAP yang mengakui pendapatan, belanja, dan pembiayaan berbasis kas, serta mengakui aset, utang, dan ekuitas dana berbasis akrual. Laporan keuangan pokok terdiri dari: (a) Laporan Realisasi Anggaran; (b) Neraca; (c) Laporan Arus Kas; (d) Catatan atas Laporan Keuangan. Selain laporan keuangan pokok tersebut, entitas pelaporan diperkenankan menyajikan Laporan Kinerja Keuangan dan Laporan Perubahan Ekuitas (PSAP, KK; 2010)

Terjadinya krisis ekonomi di Indonesia disebabkan oleh tata kelola yang buruk (bad governance) pada sebagian besar pelaku ekonomi (publik dan swasta) hal ini seperti dikuatkan oleh pendapat Sunarsip (2001). Salah satu usaha memulihkan kondisi ekonomi, sosial dan politik adalah dengan mengembalikan kepercayaan rakyat kepada pemerintah dengan mencoba mewujudkan suatu pemerintahan yang bersih dan berwibawa atau yang dikenal dengan istilah good governance. Oleh karena itu tuntutan terhadap terwujudnya good governance (tata kelola yang baik) sangat diperlukan terutama di instansi pemerintah. Upaya ini juga didukung oleh banyak pihak baik pemerintah sendiri sebagai lembaga eksekutif, DPR sebagai lembaga legislatif, pers dan juga oleh lembaga-lembaga swadaya masyarakat.

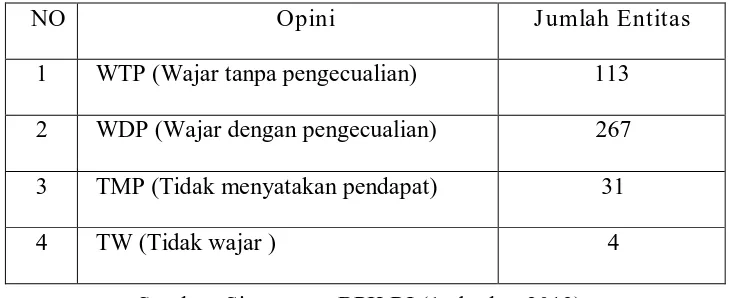

2004 dan Undang-Undang No. 33 tahun 2004. Kedua undang-undang tersebut telah merubah akuntabilitas atau pertanggungjawaban pemerintah daerah dari pertanggungjawaban vertikal (kepada pemerintah pusat) ke pertanggungjawaban horisontal (kepada masyarakat melalui DPRD). Pada intinya semua peraturan tersebut menginginkan adanya transparansi dan akuntabilitas dalam pengelolaan keuangan daerah. Namun, setelah sembilan tahun berlakunya paket undang-undang tersebut, hampir belum ada kemajuan signifikan dalam peningkatan transparansi dan akuntabilitas keuangan Negara/Daerah. Laporan Keuangan Pemerintah Daerah (LKPD),seperti yang dapat dilihat pada tabel berikut ini :

Tabel 1.1

Opini Bpk Tentang LKPD Di Indonesia Tahun 2012

Sumber: Siaran pers BPK RI (1 oktober 2013) Dari siaran pers tersebut dapat dikemukakan bahwa masih terdapat beberapa LKPD yang menerima opini TW sedangkan yang memperoleh opini WDP jauh lebih besar dibandingkan dengan WTP,juga masih ada yang mendapatkan opini TMP. Dengan demikian dapat dikatakan pengelolaan keuangan pemerintahan belum dilakukan dengan baik. Unit analisis dalam

NO Opini J umlah Entitas

1 WTP (Wajar tanpa pengecualian) 113 2 WDP (Wajar dengan pengecualian) 267 3 TMP (Tidak menyatakan pendapat) 31

penelitian ini adalah dinas pekerjaan umum cipta karya dan tata ruang provinsi jawa timur dikarenakan penelitian ini dilakukan pada akhir tahun dimana dinas-dinas pemerintahan sedang melakukan tutup buku sehingga penelitian ini terbatas dan terfokus pada 1 dinas pemerintahan. Dinas PU cipta karya dan tata ruang bergerak di bidang tata ruang seperti pengembangan perumahan di perkotaan dan di pedesaan serta melaksanakan pembinaan teknis, pembangunan, pengelolaan bangunan gedung serta pembinaan jasa

Berdasarkan uraian sebelumnya maka penelitian ini mengambil judul “ PENGARUH PENERAPAN GOOD GOVERNANCE DAN STANDART AKUNTANSI PEMERINTAHAN TERHADAP AKUNTABILITAS LAPORAN KEUANGAN PEMERINTAH DAERAH (STUDI PADA DINAS PEKERJ AAN UMUM CIPTA KARYA DAN TATA RUANG PROVINSI J AWA TIMUR)”

1.2Rumusan Masalah

a. Apakah penerapan Good Governance ( X1 ) berpengaruh terhadap akuntabilitas laporan keuangan pemerintah daerah (LKPD)?

b. Apakah penerapan standart akutansi pemerintahan berpengaruh terhadap akuntabilitas laporan keuangan pemerintah daerah (LKPD)?

1.3Tujuan Penelitian

a. Untuk menganalisis penerapan Good Governance

1.4 Manfaat Penelitian

1. Manfaat Operasional ( Praktis )

Diharapkan hasil penelitian ini dapat menjadi bahan pertimbangan dan evaluasi bagi instansi atau lembaga dalam upaya mewujudkan penerapan

Good Governance serta SAP dalam membuat, memberikan dan mencapai

akuntabilitas laporan keuangan pemerintah daerah (LKPD) yang baik atas penggunaan dana publik yang dipercayakan masyarakat.

2. Manfaat Akademis

a. Elvira Zeyn ( 2011 )

Zeyn melakukan penelitian pada tahun 2011 dengan judul Pengaruh Good Governance Dan Standar Akuntansi Pemerintah Terhadap Akuntabilitas Keuangan Dengan Komitmen Organisasi Sebagai Pemoderasi. Variabel bebas terdiri dari Good Governance sebagai X1 dan Standar Akuntans Pemerintah sebagai X2. Sedangkan variabel terikat yakni Akuntabiltas Keuangan (Y) dan Komitmen Organisasi sebagai variabel kontinjensi. Teknik analisis data yang digunakan ialah kualitatif dan kuantitatif.

Adapun rumusan masalah dalam penelitian ini adalah :

1. Apakah penerapan good governance dengan komitmen organisasi yang tinggi akan berpengaruh terhadap akuntabilitas keuangan? 2. Apakah penerapan standard akuntansi pemerintah ( SAP ) dengan

komitmen organisasi yang tinggi akan berpengaruh terhadap akuntabilitas keuangan?

3. Apakah penerapan good governance dan SAP dengan komitmen organisasi yang tinggi akan berpengaruh terhadap akuntabilitas keuangan?

Perbedaan penelitian ini dengan penelitian yang dilakukan Zeyn (2011) ialah terletak pada variabel kontinjensi, dimana pada penelitian Zeyn yang merupakan variabel kontinjensi adalah komitmen organisasi. Sedangkan penelitian ini hanya menggunakan dua variabel bebas yakni penerapan good governance dan SAP. b. Arif Ardi Kusumah ( 2012 )

Kusumah melakukan penelitian pada tahun 2012 dengan judul penelitian Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan (Survei Pada Skpd/Opd Pemerintahan Kota Tasikmalaya). Variabel bebas terdiri dari Standar Akuntansi Pemerintah (X) dan veriabel terikat yakni kualitas laporan keuangan. Teknik analisis data terdri dari kualitatif dan kuantitatif.

Adapun rumusan masalah dalam penelitian ini adalah :

1. Bagaimana penerapan standar akuntansi pemerintah dan kualitas laporan keuangan pada Pemerintahan Kota Tasikmalaya?

2. Bagaimana pengaruh penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan pada Pemerintahan Kota Tasikmalaya

penerapan standar akuntansi pemerintahan terhadap kualitas laporan keuangan. Hal ini dilihat dari nilai koefisien 0,906 yang artinya terdapat hubungan yang kuat antara variabel SAP dengan kualitas laporan keuangan, karena semakin baik penerapan standar akuntansi pemerintahan maka akan semakin baik kualitas laporan keuangan, dan sebaliknya jika penerapan standar akuntansi pemerintahan tidak berjalan baik maka kualitas laporan keuangan akan kurang baik karena kualitas laporan keuangan tergantung pada penerapan standar akuntansi pemerintahan itu sendiri.

Adapun perbedaan penelitian ini dengan penelitian Kusumah (2012) ialah pada variabel bebas (X) dan variabel terikat (Y). Penelitian Kusumah hanya berfokus pada penerapan SAP sebagai variabel bebas (X). Perbedaan yang kedua ialah pada variabel terikat. Penelitian ini ingin mengetahui bagaimana pengaruh SAP terhadap akuntabilitas laporan keuangan pemerintah daerah, sedangkan Kusuma ingin mengetahui pengaruh SAP terhadap kualitas laporan keuangan sebagai variabel terikat (Y).

c. Shinta Tomuka (2010)

yakni Penerapan Prinsip-prinsip Good Governance (X) dan variabel terikat (Y) Pelayanan Publik.

Adapun rumusan masalah dalam penelitian ini adalah :

1. Bagaimana penerapan prinsip-prinsip good governance yang dijalankan oleh Camat sebagai PPAT dalam pelayanan Pembuatan Akta Jual Beli di kantor Kecamatan Girian Kota Bitung?

2. Apa saja faktor-faktor yang mendorong terselenggaranya prinsip-prinsip good governance dalam pelayanan publik?

Adapun hasil penelitian ini ialah sebagai berikut :

1. Dalam penerapan prinsip-prinsip Good Governance dalam pelayanan publik, terutama prinsip Partisipasi, ketentuan dan aturan-aturan yang berlaku, prinsip transparansi, dan prinsip responsif camat telah memberikan yang terbaik, walaupun ada beberapa warga menurut hasil wawancara mengatakan camat selaku PPAT cenderung pilih kasih terhadap warga yang berkemampuan secara finansial dan warga yang kurang berkemampuan.

3. Faktor-faktor yang mendorong terselenggaranya prinsip-prinsip

Good Governance dalam pelayanan publik adalah prinsip

Partisipasi, ketentuan dan aturan-aturan yang berlaku, prinsip transparansi, dan prinsip responsif.

Adapun perbedaan penelitian ini dengan penelitian Tomuka (2010) ialah pada variabel bebas (X) dan variabel terikat (Y). Tomuka hanya fokus pada satu variabel bebas saja yakni penerapan good

governance. Perbedaan yang kedua ialah pada variabel terikat.

Penelitian ini ingin mengetahui bagaimana pengaruh penerapan good

governance terhadap pelayanan publik sebagai variabel terikat (Y) ,

sedangkan penelitian ini ingin mengetahui pengaruh penerapan good

governance terhadap akuntabilitas laporan keuangan pemerintah

daerah. 2.2 Landasan Teori

2.2.1 Good Governance

Menurut Zeyn (2011) menyatakan bahwa “ good governance dapat diartikan sebagai pelayanan publik yang efisien, sistem pengendalian yang dapat diandalkan, pemerintahan yang bertanggung jawab (accountable) pada publiknya “.

transparanasi, pelayanan prima, demokrasi, efisiensi efektifitas, supremasi hukum dan dapat diterima oleh seluruh masyarakat “ . [ Sedarmayanti, 2004 : 4].

Dari penjelasan diatas maka dapat disimpulkan bahwa good

governance ialah kepemerintahan yang mengedepankan efisiensi,

efektifitas, serta transparansi dalam memberikn pertanggung jawaban kepada publik.

2.2.1.1 Tiga Pilar Element Good Governance

Tiga pilar elemen dasar yang saling berkaitan satu dengan lainnya dalam mewujudkan good governance [Osborne and Geabler,1992, OECD and World Bank 2000, LAN dan BPKP 2000 : 6] adalah sebagai berikut:

a). Trasnparansi ialah keterbukaan dalam manajemen pemerintah, lingkungan ekonomi dan sosial.

b). Partisipasi ialah penerapan pengambilan keputusan yang demokratis serta pengakuan atas HAM, kebebasan pers dan kebebasan mengemukakan pendapat / aspirasi rakyat.

yang memberi amanah puas dan bila belum atau tidak puas dapat kena sanksi.

2.2.1.2. Cir i – ciri Good Governance

Dua ciri besar good governance menurut Imawan (2005 : 45) ialah “ struktural dan nilai “. Struktural ialah struktur pemerintah haruslah slin dan lean, yakni struktur organisasi yang menghindari kompleksitas jaringan kerja, harus ditandai dengan adanya pembagian tugas dan pelimpahan wewenang dan koordinasi yang merangsang kreatifitas bawahan. Sedangkan nilai adalah efisien dan efektivitas.

2.2.1.3. Tiga Domain Good Governance

Menurut Kamal (2005) “ tiga domain good governance ialah negara atau pemerintah, pihak swasta dan masyarakat “.

Negara atau pemerintah ialah sebagai produsen dan pengendali kebijakan haruslah memproduksi regulasi yang dikehendaki masyarakat dan kendali kebijakan hanyalah semata – mata sebagai upaya mewujudkan kesejahteraan masyarakat sebagai pemegang kedaulatan.

Masyarakat, kondisi sosial masyarakat menentukan apakah negara telah menjalankan tugasnya dengan baik. Masyarakat yang partisipatif adalah tanda sudah berjalan atau belumnya good

governance.

2.2.2. Standar Akuntansi Pemerintah ( SAP )

Standar akuntasi pemerintah mengatur penyajian laporan keuangan untuk tujuan umum dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas. Laporan keuangan untuk umum ialah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan keuangan. Untuk mencapai tujuan tersebut standar ini menetapkan seluruh pertimbangan dalam rangka penyajian laporan keuangan, pedoman struktur laporan keuangan, dan persyaratan minimum isi laporan keuangan.

2.2.2.1 Lingkungan Akuntansi Pemerintah Berdasar kan PP No 71 tahun 2010

Ciri – ciri penting lingkungan pemerintahan yang perlu dipertimbangkan dalam menetapkan tujuan akuntansi dan pelaporan keuangan adalah sebagai berikut :

1). Ciri utama struktur pemerintahan dan pelayanan yang diberikan:

(a). Bentuk umum pemerintahan dan pemisahan kekuasaan.

(b). Sistem otonomi dan transfer pendapatan antar pemerintah.

(c). Adanya pengaruh proses politik

(d).Hubungan antara pembayaran pajak dengan pelayanan pemerintah.

2). Ciri keuangan pemerintah yang penting bagi pengendalian:

(a). Anggaran sebagai pernyataan kebijakan publik, target fiskal, dan sebagai alat pengendalian.

(b). Investasi dalam aset yang tidak langsung menghasilkan pendapatan dan,

2.2.2.2. Karakteristik Kualitatif Laporan Keuangan Menur ut PP No. 71 Tahun 2010

Karakteristik kualitatif laporan keuangan adalah ukuran – ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik tersebut merupakan prasayarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki, terdiri dari :

1). Relevan

2). Andal

3). Dapat dibandingkan

4). Dapat dipahami

1). Memiliki manfaat umpan balik ( feedback value )

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

2). Memiliki manfaat prediktif

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang beradasarkan hasil masa lalu dan kejadian masa kini.

3). Tepat Waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

4). Lengkap

Andal ialah informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik sebagai berikut:

1). Penyajian jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajiakan atau secara wajar dapat diharapkan untuk disajikan.

2). Dapat diverifikasi

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali dari pihak yang berbeda, hasilnya tetap menunjukan simpulan yang tidak jauh berbeda.

3). Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

periode sebelumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik dari pada kebijakan akuntansi sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan.

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu penggunan diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkunagn operasi entitas pelaporan, serta adanya kemauan pengguna mempelajari informasi tersebut.

2.2.3 Akuntabilitas Laporan Keuangan Pemerintah Daerah (LKPD) Akuntabilitas merupakan salah satu unsur pokok perwujudan

good governance. Menurut Mahmudi (2005 : 10) mengungkapkan

“ salah satu akuntabilitas publik adalah akuntabilitas keuangan (

financial ) dimana mengharuskan lembaga – lembaga publik untuk

Sampurna [ 2013 ] berpendapat “ trasnparansi dan akuntabilitas dibutuhkan dalam pengelolaan keuangan negara untuk memastikan bahwa negara memperoleh hak dan kewajibannya dalam mewujudkan kesejahteraan rakyat.

LAN (2001) dalam Malik Imron (2005) mengungkapkan “ tahap – tahap dalam akuntabilitas keuangan ialah mulai dari perencanaan keuangan, pelaksanaan dan pembiayaan kegiatan, evaluasi atas kinerja keuangan, dan pelaksanaan pelaporannya.

2.3 Pengaruh Pener apan Good Governance Dan SAP Ter hadap Akuntabilitas LKPD

Dengan terciptanya pengelolaan pemerintahan yang baik berlandaskan pada tiga pilar good governance yang terdiri dari partisipasi, transparansi dan akuntabilitas dapat meningkatkan kesadaran pemerintah dalam memberikan pertanggungjawaban pengelolaan keuangan daerah. Rumusan pemerintah mengenai good

governance (Peraturan Pemerintah No 101/2000) adalah “

menunjukan penerapan good governance dan standar akuntansi pemerintah dengan komitmen organisasi yang tinggi mempunyai pengaruh terhadap akuntabilitas keuangan

Penelitian yang dilakukan oleh Jannaini (2012) tentang pengaruh penerapan standard akuntansi pemerintah terhadap kualitas laporan keuangan dan implikasinya terhadap akuntabilitas kinerja (survey Dinas Kota Bandung). Hasil penelitian ini menyatakan secara simultan SAP mempengaruhi akuntabilitas kinerja pada Dinas Kota Bandung.

Begitu pula dalam penelitian Permana (2011) yang meneliti tentang Pengaruh Penerapan Standard Akuntansi Pemerintah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Dan Implikasinya Pada Akuntabilitas (Survey Pada Dinas Kota Bandung) dimana hasil penelitian menunjukkan bahwa secara partial SAP berpengaruh terhadap akuntabilitas pada Dinas Kota Bandung. Dari uraian diatas dapat di Berdasarkan uraian diatas dapat disimpulkan bahwa Penerapan good governance dan penerapan Standart akutansi pemerintahan (SAP) berpengaruh terhadap akuntabilitas.

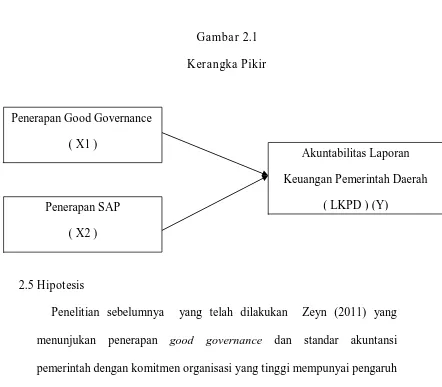

2.4 Kerangka Pemikiran

akuntabilitas terhadap penyelanggaraan pemerintahan berjalan seiring dengan semakin luasnya sistem pemerintahan yang berbasis otonomi daerah di Indonesia.Agar memenuhi akuntabilitas laporan keuangan pemerintah daerah (LKPD) (Y) pemerintah harus menerapkan beberapa faktor diantaranya adalah good governance (X1) dan standart akutansi pemerintahan (SAP) (X2).

Untuk menjalankan tata kelola pemerintahan yang baik atau good

governance terdapat tiga pilar elemen yang terdiri dari transparansi,

partisipasi, dan akuntabilitas yang diterapkan pemerintah sehingga nantinya akan berpengaruh terhadap akuntabilitas laporan keuangan pemerintah daerah (LKPD) . Sedangkan dalam pembuatan dan penyajian laporan keuangan harus memenuhi Standar Akuntansi Pemerintah ( SAP ), dimana laporan keuangan harus memenuhi karakterisitik relevan, andal, dapat diperbandingkan dan dapat dipahami yang nantinya juga akan berpengaruh terhadap akuntabilitas laporan keuangan pemerintah daerah (LKPD).

Gambar 2.1 Kerangka Pikir

2.5Hipotesis

Penelitian sebelumnya yang telah dilakukan Zeyn (2011) yang menunjukan penerapan good governance dan standar akuntansi pemerintah dengan komitmen organisasi yang tinggi mempunyai pengaruh terhadap akuntabilitas keuangan.Berdasarkan urain diatas ,maka hipotesis dapat dirumuskan sebagai berikut :

H1= Terdapat pengaruh penerapan Good governance terhadap akuntabilitas laporan keuangan pemerintah daerah.

Penelitian sebelumnya yang dilakukan oleh Jannaini (2012) Menunjukan secara simultan SAP mempengaruhi akuntabilitas kinerja pada Dinas Kota Bandung.Selain itu,menurut Kusumah (2012) menunjukan bahwa Penerapan Standar Akuntansi Pemerintahan pada SKPD/OPD Pemerintahan Kota Tasikmalaya baik, Kualitas Laporan Keuangan pada SKPD/OPD Pemerintahan Kota Tasikmalaya baik, dan Penerapan Good Governance

( X1 )

Penerapan SAP ( X2 )

Akuntabilitas Laporan Keuangan Pemerintah Daerah

terdapat pengaruh signifikan antara penerapan standar akuntansi pemerintahan terhadap kualitas laporan keuangan. Berdasarkan uraian di atas maka peneliti menerapkan hipotesis bahwa:

Menurut Sugiyono (2008:38) menyatakan bahwa Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya.

Dalam penelitian ini objek penelitian ini adalah penerapan good

governance dan SAP dengan batas lingkup penelitian berkisar pada tiga

pilar elemen good governance yakni transparansi, partisipasi dan akuntabilitas serta karakterisktik SAP yang terdiri dari relevan, andal, dapat diperbandingkan dan dapat dipahami terhadap akuntabilitas laporan keuangan pada dinas PU cipta karya dan tata ruang provinsi Jawa Timur Jl. Gayung Kebonsari 169 Surabaya.

3.2Definisi Operasional Variabel dan Pengukuran Variabel

3.2.1. Definisi Oper asional Variabel

peneliti sebagai sesuatu yang akan diteliti dan akan menghasilkan informasi dari penelitian tersebut.

Dalam definisi variabel ini akan dijelaskan mengenai variabel-variabel yang akan diamati dan menjadi objek pengamatan dalam penelitian yang berkaitan dengan kesimpulan yang dikehendaki.

Sesuai dengan judul yang dikemukakan dalam penelitian ini, maka variabel-variabel yang akan diamati adalah sebagai berikut :

a. Variabel Bebas (X)

Variabel Independen atau variabel bebas adalah variabel yang mempengaruhi variabel lainnya. Menurut Sugiyono (2008:61), pengertian variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab atau timbulnya dependen. Variabel X dalam penelitian ini adalah :

1. Penerapan Good Governance (X1)

2. Penerapan Standar Akuntansi Pemerintah ( SAP ) (X2)

Standar akuntasi pemerintah mengatur penyajian laporan keuangan untuk tujuan umum dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas.

b. Var iabel Terikat ( Y )

Variabel dependen atau variabel terikat adalah variabel yang dipengaruhi variabel lainnya. Menurut Sugiyono (2008:61) pengertian variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Dalam penelitian ini yang menjadi variabel terikatnya ialah Akuntabilitas laporan keuangan pemerintah daerah. Trasnparansi dan akuntabilitas dibutuhkan dalam pengelolaan keuangan negara untuk memastikan bahwa negara memperoleh hak dan kewajibannya dalam mewujudkan kesejahteraan rakyat.

3.2.2 Pengukuran Variabel

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Dalam penelitian ini responden diminta untuk memilih salah satu jawaban dengan skala penilaian 1 sampai 5. Dengan skala terendah bernilai 1 dan skala tertinggi bernilai 5. Dengan pilihan:

1. STS : Sangat tidak setuju

2. TS : Tidak setuju

3. C : Cukup

4. S : Setuju

5. SS : Sangat Setuju

1. Variabel bebas ( X )

Pengukuran Variabel yang digunakan untuk Penerapan good

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu sampai lima. Skala terendah (nilai 1) menunjukan bahwa penerapan

good governance masih rendah sedangkan (nilai 5) menunjukan

bahwa penerapan good governance sudah baik.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner yang dikembangkan oleh Arsadi (2011) yang terdiri dari 8 pertanyaan pertanyaan dengan indikator, sebagai berikut :

1. Pemberian informasi keuangan pada masyarakat

2. Pelaporan

3. Keterlibatan masyarakat

4. Kebebasan berpendapat

5. Kebebasan pers

6. Keterbukaan keuangan

7. Keterbukaan Oprasional

Pengukuran Variabel yang digunakan untuk Standar akuntansi pemerintahan (SAP) (X2) yaitu skala Interval dengan teknik pengukuran likert dengan pola:

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu sampai lima. Skala terendah (nilai 1) menunjukan bahwa penerapan SAP masih rendah sedangkan (nilai 5) menunjukan bahwa penerapan SAP sudah baik.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner yang dikembangkan oleh Kusumah (2012) yang terdiri dari 9 pertanyaan pertanyaan dengan indikator, sebagai berikut :

1. Tepat waktu

2. Memiliki manfaat umpan balik

3. Lengkap

4. Manfaat prediktif

6. Dapat dibandingkan dengan laporan keuangan sebelumnya

7. Dapat dibandingkan dengan laporan keuangan pd umumnya

8. Dapat dipahami

9. Disajikan sesuai dengan pemahaman pengguna informasi

2. Variabel terikat ( Y )

Pengukuran Variabel yang digunakan untuk Akuntabilitas laporan keuangan pemerintah daerah (Y) yaitu skala interval dengan teknik pengukuran likert dengan pola:

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu sampai lima. Skala terendah (nilai 1) menunjukan bahwa akuntabilitas laporan keuangan pemerintah daerah masih rendah sedangkan (nilai 5) menunjukan bahwa akuntabilitas laporan keuangan pemerintah daerah sudah baik.

1. Pengajuan anggaran sesuai dengan prinsip dan peraturan yang berlaku

2. Pengajuran anggaran dilengkapi dengan bukti

3. Belanja daerah berdasarkan prinsip hemat,tidak mewah,efektif dan efisien

4. Kewajaran penghitunan capaian kinerja keuangan

5. Kewajaran penghitungan capaian kinerja keuangan

6. Evaluasi capaian kinerja dilakukan dengan standar yang ada

7. Adanya analisis laporan keuangan

8. Laporan keuangan disusun berdasarkan standar akutansi pemerintahan

3.3 Populasi dan Sampel

3.1.1 Populasi

keuangan ke 30 orang ini telah menerapkan good governance dan SAP, 30 orang tersebut terdiri dari :

Tabel 3.1

Data J umlah Karyawan Dinas PU

No Keterangan J umlah

1 Kasubag 1 orang

2 Bendahara Gaji 1 orang

3 Pembantu Bendahara Gaji 1 orang

4 Bendahara Proyek 9 orang

5 Pembantu Bendahara Proyek 9 orang

6 Staff Divisi Keuangan 9 orang

J umlah 30 orang

Sumber: Hasil Wawancara dengan Petugas Dinas PU Surabaya pada Tahun 2013

3.3.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi, Sugiyono (2011:62). Penelitian ini menggunakan Sampling

Jenuh adalah teknik penentuan sampel bila semua anggota populasi

3.4 Teknik Pengumpulan Data

3.4.1 Sumber Data

Sumber data yang digunakan ialah sumber data primer. Kuncoro (2009:145) menyatakan bahwa “ data primer adalah pemberi informasi pertama”, dan “data sekunder adalah orang atau lembaga yang telah mengumpulkan data baik dari data primer ataupun data sekunder yang lain”.

Dalam penelitian ini data primer lebih ditekankan pada pengumpulan data dengan menggunakan kuisioner

3.4.2 J enis Data

Jenis data penelitian ini adalah kuantitatif yang menurut Kuncoro (2009 : 145) bahwa “ data kuantitaitf adalah data yang diukur dalam suatu skala numeric (angka)”.

3.4.3 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan pada penelitian ini adalah:

langsung dan sifatnya tertutup dengan pilihan ganda, artinya jawaban sudah ditentukan terlebih dahulu, sehingga responden tidak memberikan jawaban lain.

2. Wawancara, adalah proses memperoleh keterangan untuk tujuan penelitian, dengan cara tanya jawab terhadap pihak-pihak yang berkaitan dengan pembuatan laporan keuangan.

3.5 Teknik Analisis dan Uji Hipotesis

3.5.1 Uji Instr ument

1. Uji Validitas

Priyatno ( 2012 : 117 ) mengungkapkan “ uji validitas item digunakan untuk mengetahui seberapa cermat suatu item dalam mengukur objeknya. Item dikatakan valid jika ada korelasi dengan skor total”. Item biasanya berupa pertanyaan atau pernyataan yang ditujukan kepada responden dengan menggunakan bentuk kuesioner.

2. Uji Reliabilitas

Suatu alat ukur disebut reliabel apabila responden konsisten dalam mengisi alat ukur atau daftar pertanyaan yang diajukan. Reabilitas menunjukan sejauh mana hasil pengukuran tetap konsisten.Menurut Priyatno ( 2012 : 120 ) menyatakan “ uji reliabilitas digunakan untuk mengetahui keajegan atau konsistensi alat ukur yang biasanya menggunakan kuesioner ( maksudnya apakah alat ukur tersebut akan mendapatkan pengukuran yang tetap konsisten jika pengukuran diulang kembali )”. Suatu kuesioner dikatakan reliabel jika r Alphapositif dan > r tabel Selanjutnya untuk mengukur atau menguji apakah kuisioner yang dipakai untuk mengambil data penelitian dapat dipercaya atau reliabel digunakan uji reabilitas dengan menggunakan koefisien reabilitas Alpha

Cronbach.

3. Uji Nor malitas

Uji Normalitas digunakan untuk menguji apakah dalam suatu analisis regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang mempunyai distribusi data normal atau mendekati normal..

0,05 maka kesimpulannya data berdistribusi normal,sebaliknya jika nilai signifikansi lebih besar dari 0,05 maka data tidak berdistribusi normal”.

4.Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk memproleh penilaian yang lebih pasti dapat menghilangkan penilaian biasa terhadap suatu model persamaan regresi. Adapun uji asumsi klasik terdiri dari: a) Uji Multikolinearitas

Priyatno ( 2012 : 93 ) menyatakan “ multikolinearitas adalah keadaan di mana ada hubungan linear secara sempurna atau mendekati sempurna antara variabel independen dalam model regresi “. Model regresi yang baik adalah yang terbebas dari masalah multikolinearitas.

Variabel dinyatakan bebas multikolinearitas apabila nilai VIF yang kurang dari 10, apabilia nilai VIF > 10 maka variabel dinyatakan tidak bebas multikolinieritas.

b) Uji Heteroskedastisitas

Priyatno (2012: 93 ) mengungkapkan “ heteroskedastisitas adalah varian residual yang tidak sama pada semua pengamatan di dalam model regresi “. Regresi yang baik seharusnya tidak terjadi heteroskedastisitas.

heteroskedastisitas, jika tidak ada pola yang jelas, seperti titik – titik yang menyebar diatas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

c) UJi Autokorelasi

Autokorelasi adalah kondisi dimana terdapat korelasi atau hubungan antar pengamatan (observasi), baik itu dalam bentuk observasi deret waktu (time series) atau observasi cross-section. sehingga penelitian ini tidak menggunakan uji autokorelasi karena hanya meneliti dalam waktu 1 tahun. 3.5.2 Uji Regresi Linear Berganda

Priyatno (2012:80) menyatakan “ analisis regresi linear berganda adalah hubungan secara linear antara dua atau lebih variabel independen dengan satu variabel dependen”.

Uji persamaan regresi dilakukan untuk mengetahui signifikansi pengaruh dua variabel bebas (X) atau lebih secara bersama-sama (simultan) dengan variabel terikat (Y). Uji ini digunakan bukti kelayakan atas dua persamaan tersebut.

Keterangan:

Y = Akuntabilitas LKPD α = Konstanta

β 1-β 2 = Koefisien Regresi

X1 = Penerapan Good Governance X2 = Penerapan SAP

3.5.3 Uji Hipotesis a) Uji F

Uji F digunakan untuk menguji cocok atau tidaknya model regeresi yang dihasilkan untuk mengetahui pengaruh penerapan X1 (Good governance), dan X2 (SAP) terhadap (Akuntabilitas LKPD). Prosedur uji F adalah sebagai berikut:

a. Hipotesis

Hipotesis statistikanya pada tingkat signifikansi 5% ( α = 0.05) dapat dirumuskan sebagai berikut:

1) H0 : β 1 = β 2 = β 3 = 0 ( tidak ada kecocokan antara variabel X1, X2 dan X3 secara simultan terhadap Y ) 2) H1 : β 1 = β 2 = β 3 ≠ 0 ( ada kecocokan antara variabel X 1,

b. Dengan F hitung: Fhit = ) )( 1 ( ) 1 ( 2 2 k n R k R − − −

(Anonim, 2001: L-22 )

Keterangan:

R2 = Koefisien Determinasi

I = Jumlah kuadrat sisa

k = banyaknya Variabel

n = banyaknya pengamatan

c. Kriteria pengujian:

1) Jika tingkat signifikansi < 0,05, maka H0 ditolak dan H1 diterima.

2) Jika tingkat signifikansi ≥ 0,05, maka H 0 diterima dan H1 ditolak.

b) Uji t

Uji t digunakan untuk menguji signifikan atau tidaknya pengaruh masing – masing variabel pengaruh Penerapan X1 (Good

a. Hipotesis

Hipotesis statistiknya pada tingkat signifikansi 5% (α=0,05) dapat dirumuskan sebagai berikut :

H0 : β 1 = 0 ( tidak ada pengaruh variabel X1 secara parsial terhadap Y )

H1 : β 1 ≠ 0 ( ada pengaruh variabel X 1 secara parsial terhadap Y )

H0 : β 2 = 0 ( tidak ada pengaruh variabel X2 secara parsial terhadap Y )

H1 : β 2 ≠ 0 ( ada pengaruh variabel X 2 secara parsial terhadap Y )

H0 : β 3 = 0 ( tidak ada pengaruh variabel X3 secara parsial terhadap Y )

H1 : β 3 ≠ 0 ( ada pengaruh variabel X 3 secara parsial terhadap Y )

b. Dengan t hitung:

t hit = ) ( j

j

b se

b

( Anonim, 2001: L-21 )

Keterangan:

Bj = Koefisien regresi

c. Kriteria Pengujian:

1. Jika tingkat signifikansi < 0,05, maka H0 ditolak dan H1 diterima.

2. Jika tingkat signifikansi ≥ 0,05, maka H 0 diterima dan H1 ditolak.

4.1 Deskr ipsi Data Penelitian

Objek penelitian ini adalah penerapan good governance dan penerapan SAP terhadap akuntabilitas LKPD yang dilakukan oleh seluruh pegawai Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Pemprov Jatim terutama yang terlibat dalam pembuatan laporan keuangan. Berikut ini deskripsi data penelitian:

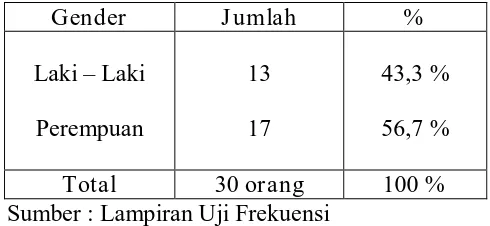

4.1.1 Data Pegawai Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Pemprov J atim Berdasar kan Gender.

Tabel 4.1

Data Pegawai Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Pemprov J atim Berdasarkan Gender

Gender J umlah %

Laki – Laki Perempuan

13 17

43,3 % 56,7 %

Total 30 orang 100 %

Sumber : Lampiran Uji Frekuensi

jumlah karyawan perempuan sebanyak 17 orang atau sebesar 56,7 % dan sisanya sebanyak 13 orang atau sebesar 43,3 % adalah pegawai laki – laki. Sehingga dapat disimpulkan bahwa sebagian besar pegawai Dinas Pekerjaan Umum Cipta Karya dan Tatat Ruang Pemprov Jatim adalah perempuan.

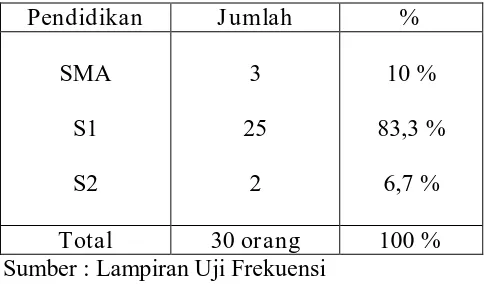

4.1.2 Data Pegawai Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Pemprov J atim Berdasar kan Latar Belakang Pendidikan.

Tabel 4.2

Data Pegawai Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Pemprov J atim Berdasarkan Latar Belakang Pendidikan

Pendidikan J umlah %

SMA S1 S2

3 25

2

10 % 83,3 %

6,7 %

Total 30 orang 100 %

Sumber : Lampiran Uji Frekuensi

disimpulkan sebagian besar pegawai Dinas Pekerjaan Umum Cipta Karya dan Tatat Ruang Pemprov Jatim berlatar pendidikan S1.

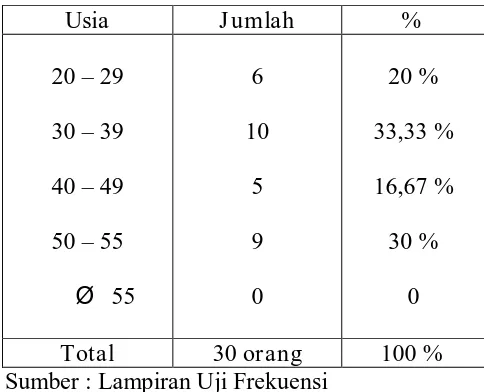

4.1.3 Data Pegawai Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Pemprov J atim Berdasar kan Usia.

Tabel 4.3

Data Pegawai Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Pemprov J atim Berdasarkan Usia

Usia J umlah %

20 – 29 30 – 39 40 – 49 50 – 55 55 6 10 5 9 0 20 % 33,33 % 16,67 % 30 % 0

Total 30 orang 100 %

Sumber : Lampiran Uji Frekuensi

sebagian besar pegawai Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Pemprov Jatim berusia 30 hinga 39 tahun.

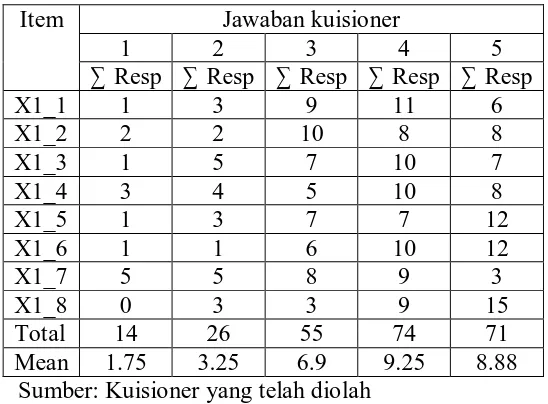

4.1.4 Rekapitulasi J awaban Penerapan Good Governance (X1)

Penerapan Good Governance terdiri dari delapan indikator pertanyaan yaitu Pemberian informasi keuangan pada masyarakat, Pelaporan, Keterlibatan masyarakat,Kebebasan berpendapat, Kebebasan pers, Keterbukaan keuangan, Ketebukaan oprasional,Keterbukaan pengambilan keputusan yang masing-masing indikator terdiri dari beberapa item pertanyaan.

Tabel 4.4

Distribusi Fr ekuensi dan Nilai Rata-Rata J awaban Responden Untuk Variabel Penerapan Good Governance

Item Jawaban kuisioner

1 2 3 4 5

∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp

X1_1 1 3 9 11 6

X1_2 2 2 10 8 8

X1_3 1 5 7 10 7

X1_4 3 4 5 10 8

X1_5 1 3 7 7 12

X1_6 1 1 6 10 12

X1_7 5 5 8 9 3

X1_8 0 3 3 9 15

Total 14 26 55 74 71

Mean 1.75 3.25 6.9 9.25 8.88 Sumber: Kuisioner yang telah diolah

Berdasarkan tabel diatas diketahui dari 30 responden yang diambil sebagai sempel,rata-rata responden seetuju dengan pernyataan yang diberikan. Hasil presentase tersebut mencerminkan responden yang menyatakan bahwa variabel penerapan Good governance merupakan salah satu unsur perwujudan Akuntabilitas LKPD yang baik.

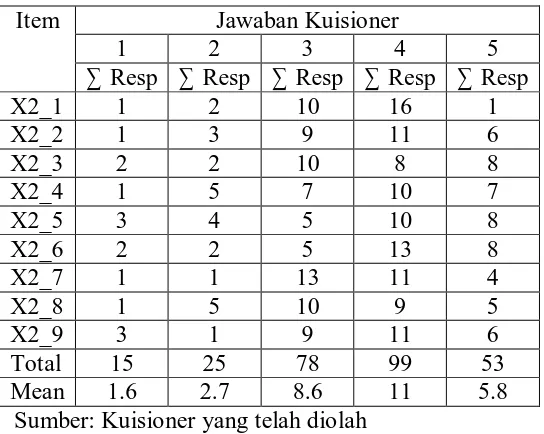

4.1.5 Rekapitulasi J awaban Penerapan SAP (X2)

pemahaman pengguna informasi yang masing-masing indikator terdiri dari item pertanyaan.Berikut ini adalah deskripsi jawaban responden mengenai variabel SAP:

Tabel 4.5

Distribusi Fr ekuensi dan Nilai Rata-Rata J awaban Responden Untuk Variabel Penerapan SAP (X2)

Item Jawaban Kuisioner

1 2 3 4 5

∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp

X2_1 1 2 10 16 1

X2_2 1 3 9 11 6

X2_3 2 2 10 8 8

X2_4 1 5 7 10 7

X2_5 3 4 5 10 8

X2_6 2 2 5 13 8

X2_7 1 1 13 11 4

X2_8 1 5 10 9 5

X2_9 3 1 9 11 6

Total 15 25 78 99 53

Mean 1.6 2.7 8.6 11 5.8

Sumber: Kuisioner yang telah diolah

4.1.6 Rekapitulasi J awaban Akuntabilitas LKPD (Y)

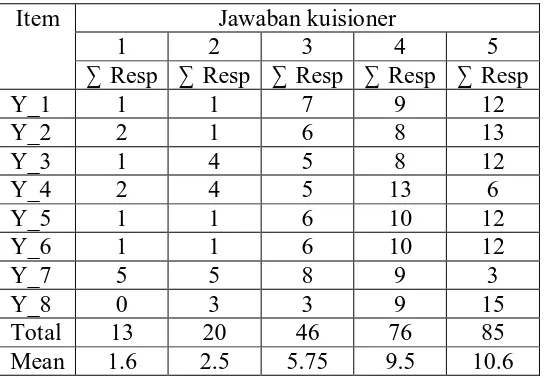

Akuntabilitas LKPD terdiri dari 8 indikator pertanyaan yaitu pengajuan anggaran sesuai dengan prinsip dan peraturan yang berlaku,pengajuan anggaran dilengkapi dengan bukti,belanja daerah berdasarkan prinsip hemat,tidak mewah,efektif dan efisien,kewajaran penghitungan capaian kinerja keuangan,kewajaran penghitungan capaian kerja keuangan,evaluasi capaian inerja dilakukan dengan standar yang ada, adanya analisis laporan keuangan,laporan keuangan disusun berdasarkan standar akutansi pemerintahan yang masing-masing indikator terdiri dari item pertanyaan. Berikut ini adalah deskripsi jawaban responden mengenai variabel Akuntabilitas LKPD:

Tabel 4.6

Distribusi Fr ekuensi dan Nilai Rata-Rata J awaban Responden Untuk Variabel Akuntabilitas LKPD

Item Jawaban kuisioner

1 2 3 4 5

∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp

Y_1 1 1 7 9 12

Y_2 2 1 6 8 13

Y_3 1 4 5 8 12

Y_4 2 4 5 13 6

Y_5 1 1 6 10 12

Y_6 1 1 6 10 12

Y_7 5 5 8 9 3

Y_8 0 3 3 9 15

Total 13 20 46 76 85

Sumber: Kuisioner yang telah diolah

Berdasarkan tabel diatas diketahui dari 30 responden responden yang diambil sebagai sempel, rata-rata responden sangat setuju dengan pernyataan yang diberikan. Hasil presentase tersebut mencerminkan responden yang menyatakan bahwa Akuntabilitas LKPD merupakan salah satu unsur penting untuk mempeloleh hasil opini yang baik.

4.2 Hasil penelitian

4.2.1 Uji Validitas

Priyatno (2012:117) mengungkapkan uji validitas item yang digunakan untuk mengetahui seberapa cermat suatu item dalam mengukur objeknya. Item dikatakan valid jika ada korelasi dengan skor total.Uji validitas dikatakan valid apabila nilai sig < 0,05 jika nilai sig > 0,05 maka item dikatakan tidak valid.

4.2.1.1 Uji Validitas Penerapan Good Gover nance

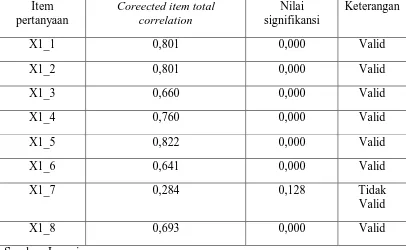

Berikut ini adalah hasil pengujian validitas untuk masing-masing item pertanyaan pada variabel Penerapan Good

Tabel 4.7

Hasil uji Validitas Variabel Penerapan Good Governance (X1) Tahap 1 Item

pertanyaan

Coreected item total correlation

Nilai signifikansi

Keterangan

X1_1 0,801 0,000 Valid

X1_2 0,801 0,000 Valid

X1_3 0,660 0,000 Valid

X1_4 0,760 0,000 Valid

X1_5 0,822 0,000 Valid

X1_6 0,641 0,000 Valid

X1_7 0,284 0,128 Tidak

Valid

X1_8 0,693 0,000 Valid

Sumber: Lampiran Tahap 2

Item pertanyaan

Coreected item total correlation

Nilai signifikansi

Keterangan

X1_1 0,801 0,000 Valid

X1_2 0,801 0,000 Valid

X1_3 0,660 0,000 Valid

X1_4 0,760 0,000 Valid

X1_5 0,822 0,000 Valid

X1_6 0,641 0,000 Valid

X1_8 0,693 0,000 Valid

Berdasarkan tabel 4.7 diatas, dapat diketahui bahwa item-item pertanyaan pada tahap 2 dikatakan valid karena mempunyai nilai signifikansi kurang dari 0,05. Dengan demikian semua pertanyaan variabel pada tabel 4.7 (tahap 2) digunakan dalam proses analisis selanjutnya.

4.2.1.2 Uji Validitas Penerapan Standar Akutansi Pemerintahan (SAP) Berikut ini adalah hasil pengujian validitas untuk masing-masing item pertanyaan pada variavel SAP (X2):

Tabel 4.8

Hasil uji Validitas Variabel Penerapan SAP (X2) Item

pertanyaan

Coreected item total correlation

Nilai signifikansi

Keterangan

X2_1 0,294 0,115 Tidak valid

X2_2 0,850 0,000 Valid

X2_3 0,849 0,000 Valid

X2_4 0,773 0,000 Valid

X2_5 0,781 0,000 Valid

X2_6 0,885 0,000 Valid

X2_7 0,576 0,001 Valid

X2_8 0,894 0,000 Valid

X2_9 0,870 0,000 Valid

Tahap 2 Item pertanyaan

Coreected item total correlation

Nilai signifikansi

Keterangan

X2_2 0,850 0,000 Valid

X2_3 0,849 0,000 Valid

X2_4 0,773 0,000 Valid

X2_5 0,781 0,000 Valid

X2_6 0,885 0,000 Valid

X2_7 0,576 0,001 Valid

X2_8 0,894 0,000 Valid

X2_9 0,870 0,000 Valid

Sumber: Lampiran

Berdasarkan tabel 4.8 tahap 2 diatas dapat diketahui bahwa semua item pertanyaan valid karena mempunyai nilai signifikansi lebih kecil dari 0,05. Dengan demikian semua item pertanyaan variabel Penerapan SAP pada tabel 4.8 tahap 2 digunakan dalam proses analisis selanjutnya.

4.2.1.3 Uji Validitas Akuntabilitas LKPD

Tabel 4.9

Hasil uji Validitas Variabel Akuntabilitas LKPD (Y) Item

pertanyaan

Coreected item total correlation

Nilai signifikansi

Keterangan

Y_1 0,800 0,000 Valid

Y_2 0,864 0,000 Valid

Y_3 0,822 0,000 Valid

Y_4 0,809 0,000 Valid

Y_5 0,887 0,000 Valid

Y_6 0,628 0,000 Valid

Y_7 0,346 0,061 Tidak

Valid

Y_8 0,654 0,000 Valid

Sumber: Lampiran Tahap 2

Item pertanyaan

Coreected item total correlation

Nilai signifikansi

Keterangan

Y_1 0,800 0,000 Valid

Y_2 0,864 0,000 Valid

Y_3 0,822 0,000 Valid

Y_4 0,809 0,000 Valid

Y_5 0,887 0,000 Valid

Y_6 0,628 0,000 Valid

Y_8 0,654 0,000 Valid

Berdasarkan tabel 4.9 tahap 2 diatas dapat diketahui bahwa semua item pertanyaan valid karena mempunyai nilai signifikansi lebih kecil dari 0,05. Dengan demikian semua item pertanyaan variabel Akuntabilitas LKPD pada tabel 4.9 tahap 2 dapat digunakan dalam proses analisis selanjutnya.

4.2.2 Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur yang biasanya menggunakan kuisioner.Maksudnya ialah apakah alat ukur tersebut akan mendapatkan pengukuran yang tetap konsisten jika pengukuran diulang kembali. Uji reliabilitas merupakan kelanjutan dari uji vaiditas dimana hanya item yang valid saja yang masuk dalam pengujian reliabilitas

Menurut Sekaran (1992) dalam Priyatno (2012:120) reliabilitas kurang dari 0,6 adalah tidak reliabel, sedangkan 0,7 dapat diterima diatas 0,8 adalah baik, berikut ini adalah hasil uji reliabilitas.

Tabel 4.10 Uji Reliabilitas

Variebel Cronbach alpha Keterangan

Good Governance (X1) 0,874 Reliabel

SAP (X2) 0,928 Reliabel

Tabel diatas menunjukan Cronbach alpha untuk variabel Penerapan

Good Governance (X1) sebesar 0,874, Variabel Penerapan SAP (X2) sebesar 0,928, Variabel Akuntabilitas LKPD (Y) sebesar 0,905. Hal ini menunjukkan bahwa seluruh variabel yang digunakan dalam penelitian ini dinyatakan reliabel atau konsisten.

4.2.3 Uji Normalitas

Normalitas data merupakan syarat pokok yang harus dipenuhi dalam analisis parametrik seperti korelasi, regresi dan lainnya.Hal ini bertujuan untuk mengetahui apakah data tersebut berdistribusi normal atau tidak.Normalitas suatu data penting karena dengan data yang berdsitribusi normal maka data tersbut dianggap dapat mewakili suatu populasi.

Table 4.11 Hasil Uji Nor malitas

Tests of Nor mality

Kolmogorov-Smirnova Shapiro-Wilk Statistic df Sig. Statistic Df Sig. Akuntanbilitas LKPD .130 30 .200* .932 30 .054 *. This is a lower bound of the true significance.

a. Lilliefors Significance Correction

Berdasarkan table diatas diketahui nilai sig (signifikansi) Kolmogrov – Smirnov ialah 0,200 > 0,05 dan nilai sig (signifikansi) Shapiro – Wilk ialah 0,054 > 0,05. Maka dapat disimpulkan bahwa data berdsitribusi normal karena memiliki nilai signifikansi yang lebih besar dari 0,05. 4.3 Uji Asumsi Klasik

4.3.1 Uji Multikolinieritas

Priyatno (2011: 93) uji multikolinearitas adalah keadaan dimana ada hubungan linear secara sempurna atau mendekati sempurna antara variabel independen dalam model regresi.

Pengambilan keputusan didasarkan pada : a. Melihat nilai Tolerance

1) Tidak terjadi Multikolinearitas , jika nilai Tolerance lebih besar 0,10.

b. Melihat nilai VIF (Variance Inflation Factor)

1) Tidak terjadi Multikonieritas, jika nilai VIF lebih kecil 10,00.

2) Terjadi Multikonieritas, jika nilai VIF lebih besar atau sama dengan 10,00.

Tabel 4.12

Hasil Uji Multikolinearitas Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics B Std.

Error

Beta Tolerance VIF

1

(Constant) .722 1.888 .382 .705

Good Governance

1.524 .218 1.450 6.999 .000 .098 10.217

SAP -.471 .177 -.553

-2.666

.013 .098 10.217 a. Dependent Variable: Akuntabilitas LKPD

Sumber : Lampiran

Jika melihat nilai tolerance masing – masing variabel diketahui variabel X1 yakni good governance memiliki nilai tolerance 0,098 < 0,1 dan variabel X2 yakni SAP 0,098 < 0,1 menunjukan nilai tolerance kedua variabel X1 dan X2 lebih kecil dari 0,1 dan nilai VIF kedua variabel X1 dan X2 masing – masing 10,217 > 10,00 ini berarti terjadi multikolinearitas

a. Nilai R2 yang tinggi (signifikan), namun nilai standar error dan tingkat signifikansi masing-masing variabel sangat rendah.

b. Nilai koefisien variabel tidak sesuai dengan hipotesis, misalnya variabel yang seharusnya memiliki pengaruh positif (nilai koefisien positif), ditunjukkan dengan nilai negatif.

Dalam penelitian ini diketahui yang menyebabkan terjadinya multikolinearitas adalah tingginya nilai R2 yakni 0,887 sedangkan nilai standar error of the estimate variabel rendah yakni 2,179, dan nilai koefisien SAP -0,471 hal ini penyebab terjadinya multikolinieritas. 4.3.2 Uji Hetr oskedastisitas

4.1 Gambar Diagram Heteroskedatisitas

Sumber: Lampiran

Berdasarkan tabel diatas maka dapat diketahui titik – titik menyebar dan tidak membentuk suatu pola tertentu, maka dapat disimpulkan bahwa regresi ini tidak terjadi heteroskedastisitas.

4.4 Analisis Regr esi Linear

4.4.1 Per samaan Regresi

Tabel 4.13

Hasil estimasi koefisien regresi

Model Unstandardized Coefficients B

(Constant) .722

Good Governance 1.524

SAP -.471

Sumber : lampiran

Sehingga persamaan regresi yang dihasilkan adalah sebagai berikut Y= 0,722+1,524X1+(-0,471)

Dari persamaan regresi yang dihasilkan adalah sebagai berikut: β 0 =Konstanta = 0,722

Nilai konstanta senesar 0,722 menunjukan bahwa apabila variabel penerapan Good governance dan penerapan SAP konstan maka nilai Akuntabilitas yaitu sebesar 0,722

β 1=Koefisiensi regresi untuk X1= 1,542

Variabel Penerapan Good governance (X1) mempunyai nilai koefisiensi sebesar 1,542 yang artinya setiap perubahan variabel penerapan Good governance sebesar satuan akan meningkatkan variabel (Y) sebesar 1,542. Dengan asumsi pengaruh penerapan Good

β 2=Koefisiensi regresi untuk X2= -0,471

Variabel Penerapan SAP (X2) mempunyai nilai kefisiensi sebesar -0,471 yang artinya setiap perubahan variabel penerapan SAP sebesar satuan akan meningkatkan variabel (Y) sebesar -0,471. Dengan asumsi pengaruh penerapan SAP adalah konstan/tidak berubah.

4.4.2 Koefisien deter minasi

R adalah korelasi antara dua atau lebih variabel independen terhadap satu variabel dependen. Nilai R berkisar antara 0-1,jika mendekati 1 maka hubungan semakin erat sebaliknya jika mendekati 0 maka hubungan semakin lemah.

R-square atau koefisien determinasi menunjukan presentase seberapa besar pengaruh variabel bebas terhadap perubahan variabel terikat. Berikut ini adalah R dan R-square yang diperoleh dari hasil analisis :

Tabel 4.14

Hasil analisis R dan R-squar e

Mode l

R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .942a .887 .878 2.179 1.850

Sumber:Lampiran

berarti terdapat hubungan yang sangat erat antara penerapan good

governance dan penerapan SAP terhadap akuntabilitas LKPD karena

koefisien menunjukan nilai yang mendekati angka 1.

R2sebesar 0,887 artinya akuntabilitas LKPD dipengaruhi oleh pengaruh variabel penerapan good governance dan penerapan SAP sebesar 88,7% .

4.5 Uji Hipotesis 4.5.1 Uji F

Uji F dilakukan untuk menguji apakah model analisis sesuai sebagai alat analisis untuk variabel bebas mempunyai pengaruh terhadap variabel terikat. Jika signifikansi uji F <0,05 maka H0 ditolak dan H1 diterima,dapat disimpulkan bahwa kesesuaian model analisis untuk variabel bebas mempunyai pengaruh terhadap variabel terikat. Sedangkan jika uji F > 0,05 maka h0 diterima dan H1 ditolak,dapat disimpulkan bahwa uji F variabel bebas tidak berpengaruh terhadap variabel terikat. Berikut ini adalah hasil uji F :

Tabel 4.15 Hasil UJ i F ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

Regression 1001.325 2 500.662 105.464 .000b

Residual 128.175 27 4.747

Total 1129.500 29

Berdasarkan tabel diatas diperoleh nilai signifikansi uji F sebesar 0,001 yang berarti lebih kecil daripada 0,05,maka H0 ditolak dan H1 diterima sehingga dapat disimpulkan bahwa terdapat pengaruh secara simultan antara variabel penerapan good governance dan penerapan SAP terhadap akuntabilitas LKPD.

4.5.2 Uji t

Uji t digunakan untuk mengetahui secara parsial variabel bebas mempunyai pengaruh signifikansi terhadap variabel bebas.Jika nilai uji signifikansi t < 0,05 maka H0 ditolak dan H1 diterima dan dapat disimpulkan bahwa secara parsial variabel bebas mempunyai pengaruh terhadap variabel terikat. Sedangkan jika nilai uji signifikansi t > 0,05 maka H0 diterima dan H1 ditolak dan dapat disimpulkan bahwa secara parsial variabel bebas tidak mempunyai pengaruh terhadap variabel terikat. Berikut ini adalah hasil Uji t:

Tabel 4.16 Hasil Uji t

Model Unstandardized Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics B Std.

Error

Beta Tolerance VIF

1

(Constant) .722 1.888 .382 .705 Good

Governance

1.524 .218 1.450 6.999 .000 .098 10.217

SAP -.471 .177 -.553

-2.666

Hasil uji t variabel penerapan good governance (X1) dengan Akuntabilitas LKPD (Y) menunjukan nilai signifikansi sebesar 0,000 maka H1 diterima dan H0 ditolak. dan uji t pada variabel penerapan SAP (X2) dengan akuntabilitas LKPD sebesar 0.013 yang berarti lebih kecil daripada 0,05 maka H1 diterima dan H0 ditolak. Sehingga dapat disimpulkan bahwa terdapat pengaruh good governance terhadap akuntabilitas LKPD dan SAP terhadap akuntabilitas LKPD.

4.6 Pembahasan

Berdasarkan hasil analisis data menunjukkan penerapan good governance (X1) dan terhadap variabel Y yakni akuntabilitas LKPD adalah berpengaruh baik secara simultan maupun partial. Dengan demikian dapat dikatakan bahwa hipotesis penelitian yang menyatakan bahwa “ terdapat pengaruh penerapan good governance terhadap akuntabilitas laporan keuangan pemerintah daerah (LKPD) teruji.

Akuntabilitas keuangan merupakan pertanggungjawaban lembaga – lembaga publik dalam menggunakan dana publik secara eknomis, efisien dan efektif serta tidak terdapat pemborosan, kebocoran dana dan korupsi. Dengan penerapan good governance diharapkan pemerintah dapat menjalankan pemerintahan dengan prinsip – prinsip pengelolaan yang baik yang berdasarkan tiga pilar good governance yakni transparansi, partisipasi, dan akuntabilitas. Pemerintah sebagai pelaku utama pelaksanaan good

trasnparan dan lebih akurat. Laporan keuangan harus menyediakan informasi yang dapat dipakai oleh pengguna laporan keuangan untuk menilai akuntabilitas pemerintah. Hal ini mendukung hasil penelitian yang telah dilakukan Zeyn (2011) menguji pengaruh good governance dan standar akuntansi pemerintahan terhadap akuntabilitas keuangan dengan komitmen organisasi sebagai pemoderasi. Hasil penelitiannya menunjukan penerapan

good governance dan standar akuntansi pemerintah dengan komitmen

organisasi yang tinggi mempunyai pengaruh terhadap akuntabilitas keuangan. Begitu juga pada hasil analisis penerapan standard akuntansi pemerintahan (SAP) (X2) terhadap akuntabilitas laporan keuangan pemerintah daerah (LKPD) (Y) adalah berpengaruh secara partial dan simultan. Dengan demikian dapat dikatakan bahwa hipotesis penelitian yang menyatakan bahwa “ terdapat pengaruh penerapan standar akutansi pemerintahan (SAP) terhadap akuntabilitas laporan keuangan pemerintah daerah (LKPD) teruji.

ekonomis, efisien, efektif,hal ini mendukung hasil penelitian yang telah dilakukan Kusumah (2012) yang meneliti Pengaruh Penerapan Standard Akuntansi Pemerintah Terhadap Kualitas Laporan Keuangan (Survei Pada Skpd/Opd Pemerintahan Kota Tasikmalaya), dimana hasil penelitian menunjukkan bahwa terdapat pengaruh signifikan antara penerapan standar akuntansi pemerintahan terhadap kualitas laporan keuangan.

Dalam pembuatan LKPD Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Pemprov Jatim sudah berupaya memenuhi empat kar