(STUDY KASUS PEKERJAAN BETON BERTULANG PADA

PEMBANGUNAN GEDUNG SERBA GUNA AKADEMI TEKNIK

KESELAMATAN DAN PENERBANGAN SURABAYA)

TUGAS AKHIR

Diajukan Oleh : Mei Suci Wulan Sari

0753010049

PROGRAM STUDI TEKNIK SIPIL

FAKULTAS TEKNIK SIPIL DAN PERENCANAAN

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

2011

Hak Cipta © milik UPN "Veteran" Jatim :

i

KATA PENGANTAR

Dengan mengucap puji syukur atas kehadirat Allah SWT atas segala limpahan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan judul :

“ANALISA HARGA SATUAN PEKERJAAN DENGAN ANALISA BOW, HSPK, DAN LAPANGAN (STUDY KASUS PEKERJAAN BETON BERTULANG ADA

PEMBANGUNAN GEDUNG SERBA GUNA AKADEMI TEKNIK

KSELAMATAN DAN PENERBANGAN SURABAYA)”

Penyusunan tugas akhir ini dibuat untuk memenuhi kurikulum perkuliahan Tugas Akhir Program Studi Teknik Sipil, Fakultas Teknik Sipil dan Perencanaan, UPN “Veteran” Jawa Timur, juga untuk memperdalam disiplin ilmu yang diperoleh di bangku perkuliahan.

Tidak lupa penulis harapkan kesediaan pembaca untuk menyumbangkan kritik dan saran yang bersifat membangun demi perbaikan dan kemajuan Tugas Akhir ini. Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penyelesaian Tugas Akhir ini, terutama kepada :

1. Ibu Ir. NANIEK RATNI JAR., M.Kes selaku Dekan Fakultas Teknik Sipil dan Perencanaan Universitas Pembangunan Nasional “Veteran” Jawa Timur. 2. Ibu Ir. Wahyu Kartini, MT, selaku Kepala Program Studi Teknik Sipil

ii

3. Ibu Dra.Anna Rumintang. MT, selaku dosen pembimbing utama Tugas Akhir yang telah berkenan memerikan bimbingan selama pengerjaan Tugas Akhir sampai selesai.

4. Bapak N. Dita P. Putra, ST. MT, selaku dosen pembimbing pendamping Tugas Akhir yang telah berkenan memerikan bimbingan selama pengerjaan Tugas Akhir sampai selesai.

5. Bapak Iwan Wahjudijanto, ST, selaku dosen wali yang banyak memberikan nasehat dan dukungan.

6. Segenap dosen dan staff pengajar Program Studi Teknik Sipil Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Kedua Orang Tua, saudara-saudaraku, serta sahabat-sahabatku yang selalu memberikan dorongan dan bantuan selama kuliah sampai terselesaikannya Tugas Akhir ini.

8. Pihak-pihak yang telah banyak membantu dalam terselesaikannya Tugas Akhir ini saya ucapkan terima kasih.

Akhirnya penulis berharap agar Tugas Akhir ini berguna dan bermanfaat bagi siapa saja yang membutuhkan.

Surabaya, Juni 2011

Penulis

Hak Cipta © milik UPN "Veteran" Jatim :

iv

DAFTAR ISI

KATA PENGANTAR ……… i

ABSTRAK………... iii

DAFTAR ISI ………... iv

DAFTAR TABEL ……….. ix

DAFTAR GAMBAR………. xi

BAB I PENDAHULUAN……….. 1

1.1Latar Belakang ……….. 1

1.2Rumusan Masalah ………... 3

1.3Tujuan Penelitian ……….. 3

1.4Manfaat Penelitian ……… 4

1.5Batasan Masalah ………. 4

1.6Lokasi Proyek ………. 5

BAB II TINJAUAN PUSTAKA………... 6

v

2.1.1 Jenis Anggaran Biaya……….. 7

2.1.2 Kualitas Perkiraan Biaya……… 10

2.1.3 Metode Perkiraaan Biaya……… 10

2.2 Biaya Konstruksi Proyek……….. 13

2.2.1 Biaya Langsung……….. 14

2.2.2 Biaya Tidak Langsung……… 16

2.3 Rencana Anggaran Biaya……….. 17

2.3.1 Volume / Kubikasi Pekerjaan………. 19

2.3.2 Harga Satuan Pekerjaan……….. 21

2.3.3 Analisa Harga Satuan………. 21

2.3.3.1 Analisa Harga Satuan Bahan……….. 22

2.3.3.2 Analisa Harga Satuan Upah……… 22

2.3.3.3 Analisa Harga Satuan Alat……….. 23

2.4 Metode Perhitungan……….. 24

2.4.1 Analisa Harga Satuan Metode BOW……….. 25

2.4.2 Analisa Harga Satuan Metode HSPK………. 25

Hak Cipta © milik UPN "Veteran" Jatim :

vi

2.4.3 Analisa Harga Satuan Metode Lapangan……... 25

2.5 Beton Bertulang……….. 26

2.5.1 Bahan – Bahan ……… 27

2.5.2 Pekerjaan Beton Bertulang……….. 28

BAB III METODOLOGI PENELITIAN……….. 29

3.1 Kerangka Penelitian……….. 29

3.2 Cara Pengumpulan Data………... 29

3.3 Pengolahan Data………... 20

3.4 Metode Perhitungn……… 30

3.5 Alur Penelitian……….. 31

BAB IV ANALISA DATA ……….. 32

4.1 Rencana Pekerjaan………. 32

4.3 Metode Kerja………. 32

4.3 Analisa Biaya BOW……….. 32

4.4 Analisa Analisa HSPK……….. 38

vii

4.6 Komparasi Harga Satuan ………. 50

4.6 Prosentase Perbandingan Selisih dan Rasio Harga Satuan.. 52

4.6.1 Prosentase Harga Satuan Material……….. 52

4.6.2 Prosentase Harga Satuan Upah……… 54

4.6.3 Prosentase Harga Satuan Pekerjaan………. 55

4.6.4 Rasio Perbandingan Harga Satuan Material……… 57

4.6.5 Rasio Perbandingan Harga Satuan Upah………… 58

4.6.4 Rasio Perbandingan Harga Satuan Pekerjaan……… 59

4.7 Pembahasan……… 60

4.7.1 Harga Satuan Material……….. 60

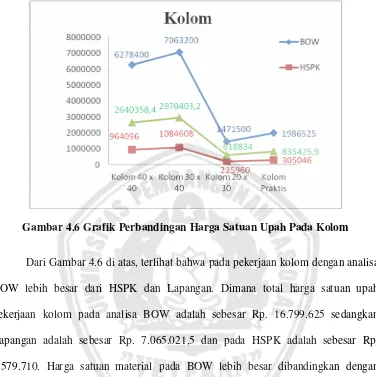

4.7.2 Harga Satuan Upah……….. 63

4.7.3 Harga Satuan Pekerjaan Beton Bertulang………… 67

4.7.4 Selisih Harga Satuan Material………. 72

4.7.5 Selisih Harga Satuan Upah……….. 76

4.7.6 Selisih Harga Satuan Pekerjaan……… 80

4.7.7 Rasio Harga Satuan Material……… 84

Hak Cipta © milik UPN "Veteran" Jatim :

viii

4.7.8 Rasio Harga Satuan Upah………... 88

4.7.9 Rasio Harga Satuan Pekerjaan……… 92

BAB V KESIMPULAN DAN SARAN……… 96

5.1 Kesimpulan……… 96

5.2 Saran……….. 97

DAFTAR PUSTAKA……….. 98

ix

DAFTAR TABEL

Tabel 3.1 Pengelompokkan berdasarkan fungsi untuk proyek gedung oleh Means

danEngineering News Record……… 12

Tabel 4.1 Analisa Harga Satuan Material Dengan Analisa BOW……… 34

Tabel 4.2 Analisa Harga Satuan Upah Dengan Analisa BOW……… 36

Tabel 4.3 Analisa Harga Satuan Pekerjaan Dengan Analisa BOW………. 37

Tabel 4.4 Analisa Harga Satuan Material Dengan Analisa HSPK……….. 40

Tabel 4.5 Analisa Harga Satuan Upah Dengan Analisa HSPK……….. 42

Tabel 4.6 Analisa Harga Satuan Pekerjaan Dengan Analisa HSPK………... 43

Tabel 4.7 Analisa Harga Satuan Material Dengan Analisa Lapangan……… 46

Tabel 4.8 Analisa Harga Satuan Upah Dengan Analisa Lapangan……… 48

Tabel 4.9 Analisa Harga Satuan Pekerjaan Dengan Analisa Lapangan…………. 49

Tabel 4.10 Komparasi Harga Satuan Material……….. 50

Tabel 4.11 Komparasi Harga Satuan Upah………... 51

Tabel 4.12 Komparasi Harga Satuan Pekerjaan……… 52

Tabel 4.13 Selisih Harga Satuan Material……… 53

Hak Cipta © milik UPN "Veteran" Jatim :

x

Tabel 4.14 Selisih Harga Satuan Upah………. ……….. 55

Tabel 4.15 Selisih Harga Satuan Pekerjaan……… 56

Tabel 4.16 Rasio Harga Satuan Material………... 57

Tabel 4.17 Rasio Harga Satuan Upah……… 58

xi

DAFTAR GAMBAR

2.1 Proses Penyusunan Anggaran Biaya Definitif……… 9

2.2 Bagan Perhitungan Anggaran kasar ………... 18

2.3 Skema Perhitungan Biaya Terinci………... 19

3.5 Alur Penelitian……… 31

4.1 Grafik Perbandingan Harga Satuan Material Pada Sloof……….. 60

4.2 Grafik Perbandingan Harga Satuan Material Pada Kolom……… 61

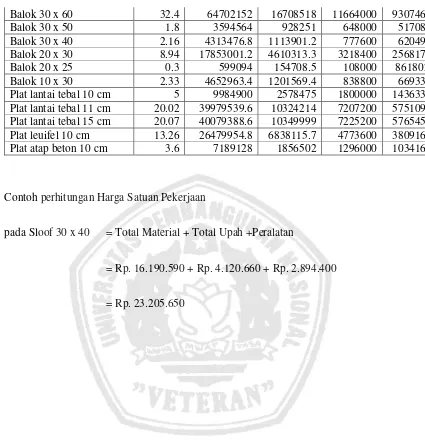

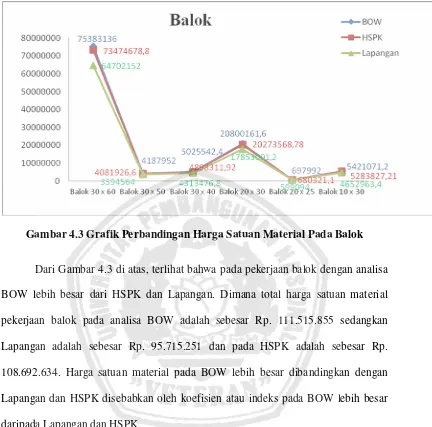

4.3 Grafik Perbandingan Harga Satuan Material Pada Balok………. 62

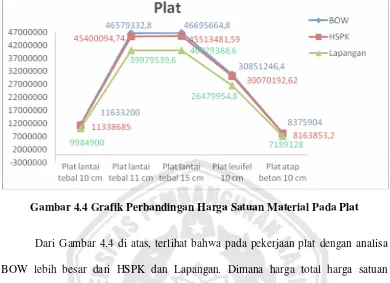

4.4 Grafik Perbandingan Harga Satuan Material Pada Plat………. 63

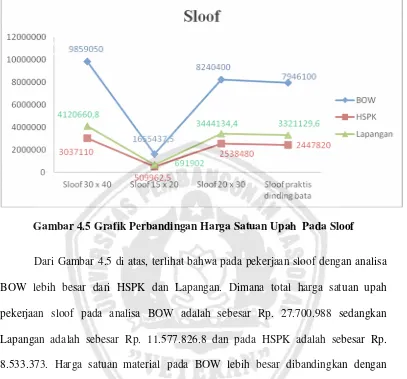

4.5 Grafik Perbandingan Harga Satuan Upah Pada Sloof……….. …. 64

4.6 Grafik Perbandingan Harga Satuan Upah Pada Kolom……… …. 65

4.7 Grafik Perbandingan Harga Satuan Upah Pada Balok………. …. 66

4.8 Grafik Perbandingan Harga Satuan Upah Pada Plat………. …. 67

4.9 Grafik Perbandingan Harga Satuan Pekerjaan Pada Sloof………. 68

4.10 Grafik Perbandingan Harga Satuan Pekerjaan Pada Kolom………. 69

4.11 Grafik Perbandingan Harga Satuan Pekerjaan Pada Balok……….. 70

4.12 Grafik Perbandingan Harga Satuan Pekerjaan Pada Plat……….. 71

4.13 Grafik Prosentase Selisih Harga Satuan Material Pada Sloof……… 72

Hak Cipta © milik UPN "Veteran" Jatim :

xii

4.14 Grafik Prosentase Selisih Harga Satuan Material Pada Kolom………….. 73

4.15 Grafik Prosentase Selisih Harga Satuan Material Pada Balok……… 74

4.16 Grafik Prosentase Selisih Harga Satuan Material Pada Plat………. 75

4.17 Grafik Prosentase Selisih Harga Satuan Upah Pada Sloof……….. 76

4.18 Grafik Prosentase Selisih Harga Satuan Upah Pada Kolom……… 77

4.19 Grafik Prosentase Selisih Harga Satuan Upah Pada Balok………. 78

4.20 Grafik Prosentase Selisih Harga Satuan Upah Pada Plat………. 79

4.21 Grafik Prosentase Selisih Harga Satuan Pekerjaan Pada Sloof……… 80

4.22 Grafik Prosentase Selisih Harga Satuan Pekerjaan Pada Kolom………….. 81

4.23 Grafik Prosentase Selisih Harga Satuan Pekerjaan Pada Balok……… 82

4.24 Grafik Prosentase Selisih Harga Satuan Pekerjaan Pada Plat……….. 83

4.25 Grafik Rasio Perbandingan Harga Satuan Material Pada Sloof……… 84

4.26 Grafik Rasio Perbandingan Harga Satuan Material Pada Kolom………….. 85

4.27 Grafik Rasio Perbandingan Harga Satuan Material Pada Balok……… 86

4.28 Grafik Rasio Perbandingan Harga Satuan Material Pada Plat………... 87

4.29 Grafik Rasio Perbandingan Harga Satuan Upah Pada Sloof………. 88

4.30 Grafik Rasio Perbandingan Harga Satuan Upah Pada Kolom……….. 89

4.31 Grafik Rasio Perbandingan Harga Satuan Upah Pada Balok……… 90

xiii

4.33 Grafik Rasio Perbandingan Harga Satuan Pekerjaan Pada Sloof………….. 92

4.34 Grafik Rasio Perbandingan Harga Satuan Pekerjaan Pada Kolom………… 93

4.35 Grafik Rasio Perbandingan Harga Satuan Pekerjaan Pada Balok…………. 94

4.36 Grafik Rasio Perbandingan Harga Satuan Pekerjaan Pada Plat……… 95

Hak Cipta © milik UPN "Veteran" Jatim :

iii

ABSTRAK

ANALISA HARGA SATUAN PEKERJAAN DENGAN ANALISA BOW, HSPK, DAN LAPANGAN

(STUDI KASUS PEKERJAAN BETON BERTULANG PADA GEDUNG SERBA GUNA ATKP SURABAYA)

Oleh :

Mei Suci Wulan Sari 0753010049

Bahwa pada kenyataan dilapangan terjadi perbedaan dalam suatu perhitungan biaya, maka dilakukan analisa perhitungan biaya dengan menggunakan perbandingan analisa BOW, HSPK & Lapangan.

Untuk mengetahui selisih perbandingan dan rasio terhadap harga satuan material, upah, dan pekerjaan dianalisa dengan BOW, HSPK & Lapangan. Komponen dominan yang menjadi persamaan dan perbedaan dalam penyusunan harga satuan pekerjaan.

Selisih perbandingan harga satuan material pada pekerjaan beton bertulang antara BOW & HSPK adalah sebesar 0,768 %, sedangkan HSPK & Lapangan adalah sebesar 2,372 %, dan Lapangan & Bow adalah sebesar 2,24 %. Selisih perbandingan harga satuan upah pada pekerjaan beton bertulang antara BOW & HSPK adalah 1,164. Rasio perbandingan harga satuan Upah pada pekerjaan beton bertulang antara BOW & HSPK adalah sebesar 5,636, sedangkan HSPK & Lapangan adalah sebesar 2,368 , dan Lapangan & Bow adalah sebesar 2,380. Rasio perbandingan harga satuan pekerjaan pada pekerjaan beton bertulang antara BOW & HSPK adalah sebesar 1,348sedangkan HSPK & Lapangan adalah sebesar 1,009 dan Lapangan & Bow adalah sebesar 1,361. Komponen dominan yang menjadi persamaan dalam perhitungan harga satuan adalah dalam menentukan koefisien bahan didasarkam pada banyaknya bahan yang digunakan tiap satuan pekerjaan dan koefisien tenaga kerja didasarkan pada upah harian kerja dan serta produktivitas pekerja dalam menyelesaikan pekerjaan. komponen yang menjadi pembeda adalah harga satuan upah. Dari hasil penelitian pada pekerjaan material menunjukkan prosentase perbandingan antara ketiga analisa tersebut yang paling dominan adalah harga satuan upah.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bahwa pada kenyataan dilapangan terjadi perbedaan dalam suatu perhitungan biaya, maka dilakukan analisa perhitungan biaya dengan menggunakan perbandingan antara analisa BOW, HSPK, dan Lapangan.

Perkiraaan biaya memegang peranan penting dalam pelaksanaan suatu proyek. Pada taraf pertama dipergunakan untuk mengetahui berapa besar biaya yang diperlukan untuk pembangunan proyek atau investasi, selanjutnya memiliki fungsi yang sangat luas yaitu merencanakan dan mengendalikan sumber daya seperti material, tenaga kerja, pelayanan maupun waktu.

Untuk meningkatkan efisiensi dan efektivitas kegiatan pembangunan gedung dan bangunan dibidang konstruksi, diperlukan suatu sarana dasar perhitungan harga satuan yaitu Analisa Biaya Konstruksi yang disingkat ABK.

Analisa biaya konstruksi adalah suatu cara perhitungan harga satuan pekerjaan konstruksi, yang dijabarkan dalam perkalian indeks bahan bangunan dan upah kerja dengan harga bahan bangunan dan standart pengupahan pekerjaan, untuk menyelesaikan per-satuan pekerjaan konstruksi. Analisa biaya konstruksi yang selama ini dikenal yaitu analisa biaya berdasarkan BOW. Analisa biaya berdasarkan

Hak Cipta © milik UPN "Veteran" Jatim :

BOW (Burgerlijke Openbare Werken) ialah suatu ketentuan yang ditetapkan Dir. BOW pada zaman pemerintahan Belanda.

Namun bila ditinjau dari perkembangan indrustri konstruksi saat ini, analisa biaya BOW belum memuat pekerjaan beberapa jenis bahan bangunan yang ditemukan di pasaran material bangunan dan konstruksi dewasa ini. Disamping itu analisa tersebut hanya dapat dipergunakan untuk pekerjaan padat karya yang

peralatan konvensional. Sedangkan bagi pekerjaan yang mempergunakan peralatan modern/alat berat, analisa biaya BOW tidak dapat dipergunakan sama sekali. Ada beberapa analisa biaya BOW yang tidak relevan lagi dengan kebutuhan pembangunan, baik bahan maupun upah tenaga kerja. Namun demikian analisa biaya BOW masih dapat dipergunakan sebagai pedoman dalam penyusunan anggaran biaya bangunan.

Harga Satuan Pokok Kegiatan atau biasa disingkat dengan HSPK adalah harga satuan bahan dan harga upah pekerjaan yang berlaku untuk wilayah pemerintahan kota. Agar tercapainya efisiensi dan efektifitas dalam pelaksanaan Anggaran Pendapatan Belanja Daerah Kota Surabaya serta sebagai pedoman dalam penyusunan standart harga khususnya yang berkaitan dengan biaya dan harga satuan belanja Pada tahun 2005 ditetapkannya Keputusan Walikota tentang Standart Biaya dan Harga Satuan,dan diperbaharui pada tahun 2006. Dalam kondisi perekonomian negara sekarang ini yang sedang mengalami krisis ekonomi, secara lansung ataupun tidak langsung berdampak pada harga upah pekerja serta harga kebutuhan bahan /

Keuntungan financial yang diperoleh kontraktor tergantung pada kecakapan saat membuat perkiraan biaya. Bila penawaran harga yang diajukan di dalam proses lelang terlalu tinggi, kemungkinan besar kontraktor akan mengalami suatu kekalahan, sebaliknya bila kontraktor memenangkan lelang dengan harga terlalu rendah, kontraktor tersebut akan mengalami kesulitan dibelakang hari.

Pada saat ini, kontraktor umumnya membuat harga penawaran berdasarkan

analisa yang tidak seluruhnnya berpedoman pada analisa biaya BOW maupun analisa biaya HSPK. kontraktor lebih cenderung menghitung harga satuan pekerjaan berdasarkan dengan analisa mereka sendiri – sendiri yang didasarkan pada pengalaman – pengalaman terdahulu dalam menyelesaikan suatu pekerjaan konstruksi, walaupun tidak terlepas dari analisa biaya BOW maupun analisa biaya HSPK.

1.2 Rumusan Masalah

Dari uraian diatas maka dapat diambil suatu rumusan masalah pokok sebagai berikut :

1. Berapakah selisih harga satuan material, upah dan pekerjaan antara Analisa biaya BOW, HSPK, dan Penawaran kontraktor ?

2. Berapakah rasio perbandingan harga satuan material, upah dan pekerjaan antara Analisa biaya BOW, HSPK, dan Penawaran kontraktor ?

Hak Cipta © milik UPN "Veteran" Jatim :

3. Komponen apa saja yang menjadi perbedaan dan persamaan dalam penyusunan harga satuan pekerjaan ?

1.3 Tujuan Penelitian

1. Mengetahui selisih (%) perbandingan harga satuan material, upah dan pekerjaan antara Analisa biaya BOW, HSPK, dan Penawaran kontraktor.

2. Mengetahui rasio perbandingan harga satuan material, upah dan pekerjaan antara Analisa biaya BOW, HSPK, dan Penawaran kontraktor.

3. Mengetahui komponen dominan yang menjadi perbedaan dan persamaan dalam penyusunan harga satuan pekerjaan.

1.4 Manfaat Penelitian

2. Dapat menjadi referensi bagi penulis, konsultan dan kontraktor dalam perhitungan harga satuan pekerjaan.

3. Sebagai masukkan para pembaca untuk menambah wawasan dan pengetahuan yang bermanfaat dalam perencanaan proyek konstruksi.

1.5 Batasan Masalah

Untuk mempermudah pembahasan maka diberikan batasan – batasan masalah sebagai berikut :

1. Penelitian dilakukan pada proyek Pembangunan Gedung Serba Guna Akademi Teknik dan Keselamatan Penerbangan (ATKP) Surabaya Tahap II.

2. Penelitian dilakukan pada pekerjaan beton bertulang.

3. Harga material dan upah yang digunakan adalah daftar Harga Satuan Pokok Kegiatan (HSPK) Pemerintah kota Surabaya tahun 2010.

4. Biaya langsung yang diperhitungkan adalah biaya material dan upah.

5. Biaya tidak langsung seperti overhead, profit dan pajak tidak diperhitungkan.

6. Indeks yang digunakan adalah indeks BOW, indeks HSPK dan Indeks penawaran kontraktor.

7. Indeks penawaran kontraktor berdasarkan RAB kontraktor.

Hak Cipta © milik UPN "Veteran" Jatim :

8. Nilai koefisien yang digunakan adalah koefisien yang ada pada tabel.

1.6 Lokasi Proyek

BAB II

TINJAUAN PUSTAKA

2.1 Estimasi Biaya

Perkiraan biaya dibedakan dari anggaran dalam hal perkiraan biaya terbatas pada tabulasi biaya yang diperlukan untuk suatu kegiatan tertentu proyek ataupun proyek keseluruhan. Sedangkan anggaran merupakan perencanaan terinci perkiraan biaya dari bagian atau keseluruhan kegiatan proyek yang dikaitkan dengan waktu

(time-phased). Definisi perkiraan biaya menurut National Estimating Society

–

USAadalah seni memperkirakan (the art of approximating) kemungkinan jumlah biaya yang diperlukan untuk suatu kegiatan yang didasarkan atas informasi yang tersedia pada waktu itu.

Perkiraan biaya di atas erat hubungannya dengan analisa biaya, yaitu pekerjaan yang menyangkut pengkajian biaya kegiatan – kegiatan terdahulu yang akan dipakai sebagai bahan untuk menyusun perkiraan biaya. Dengan kata lain, menyusun perkiraan biaya berarti melihat masa depan, memperhitungkan dan mengadakan perkiraan atas hak – hal yang akan dan mungkin terjadi. Sedangkan analisa biaya menitik beratkan pada pengkajian dan pembahasan biaya kegiatan masa lalu yang akan dipakai sebagai masukan.

Dalam usaha mencari pengertian lebih lanjut perihal perkiraan biaya, maka penting untuk diperhatikan hubungannya dengan disiplin cost engineering. Definisi

Hak Cipta © milik UPN "Veteran" Jatim :

cost engineering menurut AACE (The American Association of Cost Engineering) adalah area dari kegiatan engineering dimana pengalaman dan pertimbangan engineering dipaki pada aplikasi prinsip – prinsip teknik dan ilmu pengetahuan di dalam masalah perkiraan biaya dan pengendalian biaya ( Iman Soeharto, Manajemen Proyek Dari Konseptual Sampai Operasional, 1995).

Estimasi analisis ini merupakan metode yang secara tradisional dipakai oleh

estimator untuk menentukan setiap tarif komponen pekerjaan. Setiap komponen pekerjaan di analisa kedalam komponen – komponen utama tenaga kerja, material peralatan dan lain – lain. Pnekanan utama diberikan factor – factor proyek seperti jenis, ukuran, lokasi, bentuk dan tinggi yang merupakan factor penting yang mempengaruhi biaya konstruksi.

2.1.1 Jenis Anggaran Proyek

Menurut Iman Soeharto dalam bukunya, manajemen Proyek Dari Konseptual Sampai Operasional, 1995, sesuai dengan fungsi, perkiraan biaya anggaran dibuat pada periode tertentu dalam siklus proyek atau investasi :

• Akhir tahap konseptual, dimana telah diselesaikan studi kelayakan proyek

Salah satu jenis anggaran proyek adalah anggaran biaya definitif. Anggaran Biaya Definitif (ABD) adalah anggaran biaya yang dihasilkan dari usaha optimal dengan fungsi utama :

• Bagi pemilik (kontrak harga tidak tetap), sebagai patokan kegiatan pengendalian biaya.

• Bagi kontraktor (kontrak harga tetap), sebagi angka dasar pengendalian biaya internal.

Karena fungsi utama pokok ABD adalah sebagai patokan kegiatan pengendalian, maka hasil pengendalian akan sangat tergantung dari kualitas anggaran biaya definitif. Bila angka ABD tidak realistis sudah tentu akan dijumpai kesulitan membuat interpretasi atau menarik kesimpulan yang tidak tepat didalam kegiatan pengendalian. Garis besar sistematik penyusunan dapat dilihat pada Gambar 2.1. proses penyusunan anggaran biaya definitif.

Hak Cipta © milik UPN "Veteran" Jatim :

Site survey

Data bank

Masukan lain

Gambar 2.1. Proses penyusunan Anggaran Biaya Definitif (ABD)

(Sumber : Iman Soeharto, Manajemen Proyek Dari Konseptual Sampai Operasional, 1995)

2.1.2 Kualitas Perkiraan Biaya

Menurut Iman Soehato dalam bukunya, Manajemen Proyek Dari Konseptual Sampai Operasional, 1995, kualitas suatu perkiraan biaya yang berkaitan dengan akurasi dan kelengkapan unsur – unsurnya tergantung pada hal – hal berikut :

• Tersedianya data dan informasi

• Teknik atau metode yang digunakan

• Kecakapan dan pengalaman estimator

• Tujuan pemakaian biaya proyek

Untuk menghitung biaya total proyek, yang harus dilakukan pertama adalah mengidentifikasi lingkup kegiatan yang akan dikerjakan, kemudian mengkalikannya dengan biaya masing – masing lingkup yang dimaksud. Hal ini memerlukan kecakapan, pengalaman serta judgment dari estimator.

2.1.3 Metode Perkiraan Biaya

Menurut Iman Soeharto dalam bukunya, Manajemen Proyek Dari Konseptual

Sampai Operasional, 1995, salah satu metode menganalisis unsur – unsurnya. Pada metode elemental analysis cost estimating, lingkup proyek diuraikan menjadi unsur – unsur menurut fungsinya. Struktur yang diperoleh menjadi sedemikian rupa sehingga

Hak Cipta © milik UPN "Veteran" Jatim :

perbaikan secara bertahap dapat dilakukan sesuai dengan kemajuan proyek, dalam arti masukan yang berupa data dan informasi yang baru diperoleh, dapat ditampung dalam rangka meningkatkan kualitas perkiraan biaya. Klasifikasi fungsi menurut unsur – unsurnya menghasilkan bagian atau komponen lingkup proyek yang berfungsi sama. Misalnya tiang penyangga suatu rumah tinggal dapat terbuat dari kayu, besi, atau beton tetapi fungsinya adalah tetap sama sebagai tiang. Agar penggunaan dalam perkiraan biaya efektif, maka pemilihan fungsi hendaknya didasarkan :

• Jelas menunjukkan hubungan antara komponen – komponen proyek, dan bila telah diberikan biaya, berarti menunjukkan komponen biaya proyek lain yang sejenis.

• Dapat dibandingkan dengan komponen biaya proyek lain yang sejenis.

• Mudah diukur atau diperhitungkan dan dinilai perbandingannya (rasio) terhadap data standart.

Terlihat disini yang memegang peranan penting adalah penentuan angka rasio terhadap dasar atau standart. Pengembangan rasio dapat dilakukan dari penelitian atas data proyek terdahulu ataupun informasi dari sumber lain. Bila

gedung. Secara sistematisnya dapat dilihat pada Tabel 2.1 tentang pengelompokkan berdasarkan fungsi untuk proyek gedung.

Tabel 3.1. Pengelompokkan berdasarkan fungsi untuk proyek gedung oleh Means

dan Engineering News Record.

Means Engeneering

Substruktur - Pekerjaan lahan (site)

Super struktur - Pondasi

Eksterior - Lantai

Interior - Kolom interior

System conveying - Atap

- System pemipaan - Dinding eksterior - System HVAC - Glazed opening - Listrik - Dinding interior - Pondasi - Pintu

- Fixed equipment - Pemipaan - Persiapan site - Listrik

Hak Cipta © milik UPN "Veteran" Jatim :

- Kontigensi

kebutuhannya, maka dapat dimulai kegiatan pengumpulan informasi perihal sumber penyediaan baik kuantitas maupun kualitas. Keadaan yang sering dialami adalah keterbatasan jumlah penawaran dibandingkan permintaan di wilayah yang bersangkutan pada saat di perlukan. Bial hal ini terjadi, maka bagaimanapun baiknya rencana di atas kertas, dalam implementasinya akan menghadapi kesulitan. Sama halnya dengan sumber daya manusia, adalh perencanaan untuk peralatan dan material proyek ,terutama bagi long delivery items, atau yang langka tersedia di pasaran.(Iman Soeharto,1995).

2) Peralatan Konstuksi

Yang dimaksud dengan peralatan konstruksi adalah alat / eralatan yang diperlukan untuk melakukan pekerjaan konstruksi secara mekanis. Ini dapat berupa crane, grader, scraper, truk, pengeruk tanah (back-hoe), kompresor udara, dan lain – lain. Dengan mengnal lingkup kerja proyek dan jadwal pelaksanaannya, maka dapat dianalisis macam dan jumlah peralatan konstruksi yang diperlukan. Dalam perkiraan biaya kontruksi, salah satu tugas yang sulit bagi kontraktor adalah memilih antara menyewa, membeli, atau memakai milik sendiri tetapi harus mendatangkannya dari tempat jauh. Berbagai faktor harus diteliti sebelum sampai pada satu keutusan seperti adakah bengkel lokal, lengkapkah peralatan, tersediakah suku cadang dan personil untuk menanganinya, bila tidak hendaknya dipertimbangkan untuk mendatangkan sendiri suku cadang serta ahli mekanik dari luar berikut menyiapkan fasilitas akomodasinya. Terutama untuk daerah rawa, berlumpur

Hak Cipta © milik UPN "Veteran" Jatim :

atau berdebu, berbatu dimana peralatan konstruksi harus bekerja berat diperlukan perawatan yang intensif agar peralatan selalu siap beroperasi setiap waktu. (Iman Soeharto, 1995).

2.2.1 Biaya Langsung

Biaya langsung adalah biaya untuk segala sesuatu yang akan menjadi komponen permanen hasil akhir bangunan konstruksi. Biaya langsung terdiri dari :

1) Biaya material

Menyusun perkiraan biaya pembelian material amat komlpeks, mulai dari membuat spesifikasi, mencari sumber sampai membayar harganya.

Harga bahan yang dipakai biasanya harga bahan di tempat pekerjaan, jadi sudah termasuk biaya angkut, biaya menaikkan dan menurunkan, pengepakkan, penyimpanan sementara di gudang, pemeriksaan kualitas dan asuransi.

2) Biaya upah tenaga kerja

3) Biaya Peralatan

Suatu peralatan yang diperlukan untuk jenis konstruksi haruslah termasuk di dalamnya bangunan – bangunan sementara, mesin – mesin, alat – alat tangan (tools). Misalnya perlatan yang diperlukan untuk pekerjaan beton ialah mesin pengaduk beton, alat – alat tangan untuk menbuat cetakan, memotong dan membengkokkan baja – baja tulangan, gudang dan alat – alat

menaikkan dan menurunkan bahan, alat ukur dan lain sebagainya.

Biaya peralatan termasuk juga biaya sewa, pengangkutan, pemasangan alat, memindahkan, membongkar,dan biaya operasi, juga dapat dimasukkan upah dari operator mesin dan pembantunya.

2.2.2 Biaya Tidak Langsung

Biaya tidak langsung adalah pengeluaran untuk pengadaan bagian proyek yang tidak akan menjadi bangunan permanen tetapi diperlukan dalam rangka proses pembangunan proyek. biaya tidak langsung terdiri dari :

1) Overhead umum

Overhead umum biasanya tadak dapat segera dimasukkan ke suatu jenis pekerjaan dalam proyek itu, misalnya sewa kantor, air, listrik dan lain-lain.

2) Overhead proyek

Overhead proyek adalah biaya yanag dapat dibebankan kepada proyek tetapi tidak dibebankan kepada biaya bahan,upah tenaga kerja atau biaya alat.

Hak Cipta © milik UPN "Veteran" Jatim :

3) Profit

Biasanya keuntungan dinyatakan denag prosentase dan jumlah biaya berjumlah sekitar 8 sampai 15 % tergantung keinginan pemborong untuk mendpatkan proyek itu serta besarnya resiko, kesukaran yang akan timbul pada saat pengerjaan.

4) Pajak

Berbagai macam pajak seperti PPN, PPh, dan lainnya atas hasil operasi perusahaan.

2.3 Rencana Anggaran Biaya

Anggaran biaya merupakan harga dari bangunan yang dihitung dengan teliti, cermat dan memenuhi syarat. Anggaran biaya pada bangunan yang sama akan berbeda-beda dimasing-masing daerah, disebabkan karena perbedaan harga bahan dan upah tenaga kerja.

Biaya (anggaran) adalah jumlah dari masing – masing hasil perkiraan volume dengan harga satuan pekerjaan yang bersangkutan.

Secara umum dapat disimpulkan sebagai berikut :

RAB =

∑

(volume) x harga satu

Secara umumMenurut Ir. A. Soedradjat Sastraatmadja (1984), dalam bukunya “Analisa Anggaran Pelaksanaan”, bahwa rencana anggaran biaya dibagi menjadi 2, yaitu rencana anggaran terperinci dan rencana anggaran kasar.

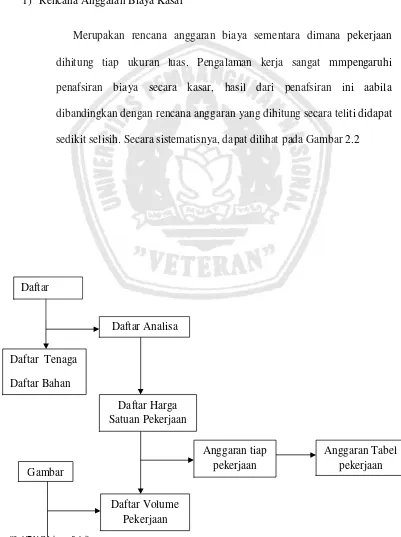

1) Rencana Anggaran Biaya Kasar

Merupakan rencana anggaran biaya sementara dimana pekerjaan

dihitung tiap ukuran luas. Pengalaman kerja sangat mmpengaruhi penafsiran biaya secara kasar, hasil dari penafsiran ini aabila dibandingkan dengan rencana anggaran yang dihitung secara teliti didapat sedikit selisih. Secara sistematisnya, dapat dilihat pada Gambar 2.2

Daftar

Hak Cipta © milik UPN "Veteran" Jatim :

Gambar 2.2 .Bagan Perhitungan Anggaran Biaya kasar

(sumber : Ir. A. Soedradjat Sastraatmadja, Analisa Anggaran Pelaksana, 1984)

2) Rencana Anggaran Biaya Terinci

Gambar 2.3. Skema Perhitungan Biaya Terinci

Menurut J. A. Mukomoko, dalam bukunya Dasar Penyusunan Anggaran Biaya Bangunan, 1987 dalam menyusun biaya diperlukan gambar – gambar bestek serta rencana kerja, daftar upah, daftar harga material, buku analisis, daftar susunan rencana biaya, serta daftar jumlah tiap jenis pekerjaan.

Anggaran biaya erat kaitannya dengan produktivitas. Produktivitas adalah kemampuan seseorang dalam menyelesaikan sebuah pekerjaan dalam satuan luas / volume pada satu satuan waktu. Produktivitas seorang pekerja akan semakin besar

Daftar Harga

Hak Cipta © milik UPN "Veteran" Jatim :

apabila koefisien pekerja semakin kecil, hal ini dapat dikatakan hasil produktivitas berbanding terbalik dengan koefisien.

2.3.1 Volume / Kubikasi Pekerjaan

Menurut Bachtiar Ibrahim, dalam bukunya Rencana dan Estimate Real of Cost, cetakan keempat, Jakarta, 2007, yang dimaksud dengan volume suatu

pekerjaan ialah menghitung jumlah banyaknya volume pekerjaan dalam satu satuan. Volume juga disebut sebagai kubikasi pekerjaan. Jadi volum (kubikasi)suatu pekerjaan, bukanlah merupakan volume (isi sesungguhnya), melainkan jumlah volume bagian pekerjaan dalam satu kesatuan.

Dibawah ini diberikan beberapa contoh sebagai berikut :

a. Volume pondasi batu kali = 25

b. Volume atap = 140

c. Volume listplang = 28 m

d. Volume angker besi = 40 kg

e. Volume kunci tanam = 17 buah

Dari contoh diatas dapat diketahui dengan jelas bahwa satuan masing –

dalam arti sesungguhnya melainkan dalam satuan, kecuali volume pondasi batu kali

25 yang merupakan volume sesungguhnya.

Masing – masing volume di atas mempunyai pengertian sebagai berikut :

• Volume pondasi batu kali dihitung berdasarkan isi, yaitu panjang x luas penampang yang sama.

• Volume atap dihitung berdasarkan luas, yaitu jumlah luas bidang – bidang atap, seperti segitiga, persegipanjang, trapezium, dan sebagainya.

• Volume listplang dihitung berdasarkan panjang atau luas.

• Volume angker besi dihitung berdasarkan berat, yaitu jumlah panjang angker x berat/m.

• Volume dikunci dihitung berdasarkan jumlah nanyaknya kunci.

2.3.2 Harga Satuan Pekerjaan

Harga satuan pekerjaan adalah jumlah harga bahan dan upah tenaga kerja berdasarkan perhitungan analisis. Harga bahan didapat dipasaran, dikumpulkan dalam satu daftar yang dinamakan Daftar Harga Satuan Bahan. Setiap bahan atau material mempunyai jenis dan kualitas tersendiri.

Untuk menentukan Daftar Harga Satuan Upah,dan Daftar Harga Satuan Bahan, dapat diambil dari standart harga yang berlaku di pasaran atau daerah tempat proyek dikerjakan yang sesuai dengan spesifikasi dari Pemerintah Kota.

Hak Cipta © milik UPN "Veteran" Jatim :

Untuk menentukan harga satuan alat dapat diambil standart harga yang berlaku dipasaran atau daerah tempat proyek dikerjakan sesuai dengan spesifikasi dari Dinas Pemerintahan Kota setempat yang dinamakan Daftar Harga Satuan Alat.

Secara umum dapat disimpulkan sebagai berikut :

2.3.3 Analisa harga Satuan

Analisa haraga satuan pekerjaan merupakan analisa material, upah tenaga kerja, dan peralatan untuk membuat satu – satuan pekerjaan tertentu yang diatur dalam pasal - pasal BOW maupun HSPK, dari hasilnya ditetapkan koefisien pengali untuk material, upah tenaga kerja dan peralatan segala jenis pekerjaan. Sedangkan analisis Lapangan ditetapkan berdasarkan perhitungan kontraktor pelaksana.

2.3.3.1 Analisa Harga satuan Bahan

Analisa bahan suatu pekerjaan, ialah menghitung banyaknya volume / masing – masing material, serta besarnya biaya yang dibutuhkan.

Kebutuhan bahan dapat dicari dengan rumus umum sebagai berikut :

Indeks bahan merupakan indeks kuantum yang menunjukkan kebutuhan bahan bangunan untuk setiap satuan jenis pekerjaan. Analisa bahan dari suatu

Harga Satuan Pekerjaan = H.S. Bahan + H.S. Upah + H.S. Alat

pekerjaan merupakan kegiatan menghitung banyaknya / volume masing – masing bahan, serta besarnya biaya yang dibutuhkan sedangkan indeks satuan bahan

menunjukkan banyaknya bahan yang diperlukan untuk menghasilkan 1 , 1 , volume pekerjaan yang akan dikerjakan. (Bachtiar Ibrahim,1993).

2.3.3.2 Analisa Harga Satuan Upah

Analisa upah suatu pekerjaan ialah, menghitung banyaknya tenaga kerja yang diperlukan, serta besarnya biaya yang dibutuhkan untuk pekerjaan tersebut. (Bachtiar Ibrahim,1993).

Secara umum jumlah tenaga kerja yang dibutuhkan untuk suatu volume pekerjaan tertentu dapat dicari dengan rumus :

Indeks satuan tenaga kerja ialah besarnya jumlah tenaga yang dibutuhkan untuk menyelesaikan bagian pekerjaan dalam satuan pekerjaan. (Bachtiar Ibrahim, 1933).

2.3.3.3 Analisa Harga Satuan Alat

Harga satuan dasar alat terdiri dari :

Biaya pasti

Biaya operasioanal dan pemeliharaan

1) Biaya Pasti

∑ Tenaga kerja = Volume pekerjaan x Koefisien analisa tenaga kerja

Hak Cipta © milik UPN "Veteran" Jatim :

Biaya pasti (pengembalian modal dan bunga) setiap bulan dihitung sebagai

- Bila pengadaan alat tidak melalui dealer, yang dimaksud harga setempat adalah harga dari CIF ditambah biaya masuk, biaya sewa gudang, ongkos angkut, dan lain – lain sampai ke gudang pembeli.

- Bila membeli setempat artinya lewat dealer / agen adalah harga sampai ke gudang pembeli.

C = nilai sisa yaitu nilai / harga dari peralatan yang bersangkutan setelah umur ekonomisnya berakhir. Biasanya nilai ini diambil 10 % dari harga pokok setempat.

D = factor angsuran / pengembalian modal.

A = umur ekonomis peralatan dalam tahun yang lamanya tergantung dari tingkat penggunaan dan standart dari pabrik pembuatnya.

F = biasanya asuransi pajak dan lain – lain per tahun

W = jumlah jam kerja alat dalam satu tahun

2) Biaya Operasional dan Pemeliharaan

Mengingat banyak ragamnya peralatan dan berbagai merek yang akan dipergunakan, estimator akan mengalami kesulitan apabila perhitungan biaya operasional dan pemeliharaan menggunakan manual pada tiap – tiap alat yang bersangkutan. Untuk memudahkan perhitungan biaya operasional dan pemeliharaan suatu peralatan dapat digunakan rumus – rumus pendekatan yang berlaku untuk seluruh macam peralatan.

2.4 Metode Perhitungan

Prinsip yang terdapat dalam Analisa biaya BOW mencakup daftar koefisien upah dan bahan yang telah ditetapkan. Dari kedua koefisien tersebut akan didapat kalkulasi bahan – bahan yang diperlukan dan kalkulasi upah yang dikerjakan.

Perhitungan dengan analisa biaya HSPK, untuk kebutuhan bahan atau material dan kebutuhan upah sama dengan analisa biaya BOW, akan tetapi besarnya nilai koefisien bahan dan upah tenaga kerja berbeda dengan analisa biaya BOW.

Sedangkan dengan analisa Lapangan digunakan perhitungan haraga satuan pekerjaan dari kontraktor pelakasana proyek konstruksi.

2.4.1 Analisa Harga Satuan BOW

Hak Cipta © milik UPN "Veteran" Jatim :

Analisa BOW merupakan suatu rumusan penentuan satuan tiap jenis pekerjaan. Satuannya ialah Rp. …./m3, Rp. …/m2, Rp. …./m1. Tiap jenis pekerjaan tercantum indeks analisis yang paten. Ada 2 (dua) kelompok angka / koefisian dalam analisa.

1. Pecahan / angka satuan untuk bahan (indeks satuan bahan)

2. Pecahan / angka satuan untuk tenaga kerja (indeks satuan tenaga kerja)

Berdasarkan metode percobaan jumlah bahan pembentuk untuk satu satuan bahan pekerjaan, cara penggunaan : angka analisis / koefisien dikalikan dengan bahan / upah setempat.

2.4.2 Analisa Harga Satuan HSPK

Prinsip pada analisa HSPK yaitu perhitungan harga satuan pekerjaan yang berlaku untuk wilayah pemerintahan kota, berdasarkan harga satuan bahan dan harga satuan upah kerja sesuai dengan kondisi setempat. Kemudian dalam pelaksanaan perhitungan satuan pekerjaan harus didasarkan pada gambar teknis dan rencana kerja dan syarat-syarat yang berlaku (RKS). Perhitungan indeks bahan telah ditambahkan toleransi sebesar 15% - 20%, dimana didalamnya termasuk angka susut, yang besarnya tergantung dari jenis bahan dan komposisi. Jam kerja efektif untuk para pekerja diperhitungkan 5 jam per hari.

2.4.3 Analisa Harga Satuan Lapangan

volume pekerjaan, harga dari berbagai macam bahan dan pekerjaan yang akan terjadi pada suatu konstruksi. Karena taksiran dibuat sebelum dimulainya pembangunan maka jumlah ongkos yang diperoleh ialah taksiran bukan biaya sebenarnya (actual cost).

Tentang sama tidaknya suatu taksiran biaya dengan biaya yang sebenarnya sangat tergantung dari kepandaian dan keputusan yang diambil penaksir berdasarkan

pengalamannya. Sehingga analisis yang diperoleh langsung diambil dari kenyataan yang ada dilapangan.

Secara umum proses analisa harga satuan pekerjaan dengan analisa Lapangan / penawaran kontraktor adalah :

1. Membuat Daftar Harga Satuan Material dan Daftar Harga Satuan Upah,

2. Menghitung harga satuan bahan dengan cara : perkalian antara satuan bahan dengan nilai koefisien bahan

3. Menghitung harga satuan upah kerja dengan cara : perkalian anatara harga satuan upah dengan nilai koefisien upah tenaga kerja

4. Harga satuan pekerjaan = volume x (jumlah bahan + jumlah upah tenaga kerja.

2.5 Beton Bertulang

Menurut J. A. Mukomoko dalam bukunya yang berjudul Dasar Penyusunan Anggaran Biaya Bangunan, 1985. Beton adalah campuran antara PC (semen), pasir,

Hak Cipta © milik UPN "Veteran" Jatim :

dan kerikil atau batu pecah dalam perbandingan tertentu. Unit harga beton bertulang adalah per meter kubik (m3).

Campuran beton itu tergantung daripada sifat-sifat bahan yang akan digunakan. Untuk pekerjaan yang peting harus dipastikan dulu sifat-sifat tersebut dengan mengadakan percobaan-percobaan.

2.5.1 Bahan – Bahan

Dalam buku Peraturan Beton Bertulang Indonesia, 1971 N.I. – 2, bahan beton bertulang adalah sebagai berikut :

a. Semen

Untuk konstruksi beton bertulang pada umumnya dapat dipakai jenis – jenis semen yang memenuhi ketentuan – ketentuan dan syarat – syarat yang ditentukan. Apabila diperlukan persyaratn khusus mengenai sifat betonnya, maka dapat dipakai jenis – jenis semen lain dari pada yang ditentukan dalam NI – 8 seperti : semen Portland-tras, semen alumina, semen tahan sulfat, dan lain – lain.

b. Agregat halus (pasir)

matahari dan hujan. Agregat halus tidak boleh mengandung lumpur lebih dari 5 % (ditentukan terhadap berat kering). yang diartikan dengan lumpur adalah bagian – bagian yang dapat melalui ayakan 0,063 mm.

c. Agregat kasar (kerikil dan batu pecah)

Pada umumnya yang dimaksud dengan agregat kasar adalah agregat

dengan besar butir lebih dari 5 mm. Agregat kasar harus terdiri dari butir – butir yang keras dan tidak berpori. Agregat kasar tidak boleh mengandung lumpur lebih dari 1 % (ditentukan terhadap berat kering). Agregat kasar tidak boleh menagndung zat – zat yang dapat merusak beton.

d. Air

Air untuk pembuatan dan perawatan beton tidak boleh mengandung minyak, asam, alkali, garam – garam, bahan – bahan organis atau bahan – bahan lain yang dapat merusak beton dan / atau baja tulangan. Dalam hal ini sebaiknya air yang digunakan adalah air bersih yang dapat diminum.

e. Baja dan Bata tulangan

Setiap jenis baja tulangan yang dihasilkan oleh pabrik – pabrik baja yang terkenal dapat dipakai. Batang tulangan menurut bentuknya dibagi dalam batang polos dan batang yang dprofilkan. Kawat pengikat harus terbuat

Hak Cipta © milik UPN "Veteran" Jatim :

dari baja lunak dengan diameter minimum 1 mm yang telah dipijarkan terlebih dahulu dan tidak bersepuh seng.

2.5.2 Pekerjaan Beton Bertulang

Pekerjaan Konstruksi beton bertulang terdiri dari :

- Pekerjaan adukan beton dalam satuan meter kubik ( ).

- Pekerjaan pembesian dalam satuan kilogram (kg).

BAB III

METODOLOGI PENELITIAN

3.1 Kerangka Penelitian

Data yang diperlukan dalam penelitian ini adalah :

1. Peraturan dan syarat-syarat yang berlaku (RKS),

2. Daftar harga satuan bahan yang digunakan didaerah penelitian,

3. Daftar harga upah tenaga kerja untuk daerah penelitian,

4. Rencana Anggaran Biaya penawaran proyek pembangunan Gedung Serba Guna ATKP Surabaya,

5. Peraturan pemerintah daerah yang bersangkutan dengan pembangunan,

6. Daftar pedoman analisa HSPK dan BOW.

3.2 Cara Pengumpulan Data

Cara pengumpulan data penelitian berdasarkan gambar rencana, peraturan dan syarat-syarat yang berlaku (RKS) dan RAB dari proyek.

3.3 Pengolahan Data

Hak Cipta © milik UPN "Veteran" Jatim :

Sebelum dilakukan pengolahan data dengan menggunakan computer, terlebih dahulu melewati tahapan – tahapan sebagai berikut :

a. Studi pustaka dari buku-buku literature,

b. Merangkum teori yang saling berhubungan antara manajemen konstruksi dan hal – hal terkait,

c. Mengumpulkan data dan penjelasan yang didapat dari kontraktor

pelaksana proyek pembangunan Gedung Serba Guna ATKP Surabaya,

d. Menghitung harga satuan bahan,upah dan pekerjaan,

e. menganalisa harga satuan pekerjaan tiap jenis pekerjaan yang di teliti,

f. Mendapatkan perbandingan harga satuan pekerjaan tiap jenis pekerjaan yang di teliti,

3.4 Metode Perhitungan

Penelitian ini menganalisa harga satuan dengan menggunakan Analisa BOW, HSPK dan Lapangan.

3.5 Alur Penelitian

Hak Cipta © milik UPN "Veteran" Jatim :

BAB IV

ANALISA DATA

4.1 Rencana Pekerjaan

Pada bab ini akan dibahas analisa harga satuan bahan, upah, dan pekerjaan beton bertulang pada proyek pembangunan Gedung Serba Guna ATKP Surabaya. Penelitian dilakukan pada pekerjaan Sloof, kolom, Balok dan Plat.

4.2 Metode Kerja

Metode kerja yang digunakan pada pelaksanaan pekerjaan beton bertulang pada proyek pembangunan Gedung Serba Guna ATKP Surabaya yang terdiri dari adukan,

pembesian, dan bekisting. Pada pekerjaan adukan dipesan langsung dari PT. Merak Ready Mix yaitu dengan metode pengecoran ditempat.

4.3 Analisa Biaya BOW

Jumlah (1) = Rp. 560.640

b) Pembesian :

- Besi Beton = 110 kg x @ Rp. 7000 = Rp. 770.000

- Kawat ikat = 2 kg x @ Rp. 10.000 = Rp. 20.000

Jumlah (2) = Rp. 790.000

c) Bekisting :

- Kayu papan = 0,40 m³ x @ Rp. 2.300.000 = Rp. 920.000

- Paku = 4 kg x @ Rp. 14.000 = Rp. 56.000

Jumlah (3) = Rp. 976.000

Harga Satuan / m³ = jumlah (1) + Jumlah (2) + Jumlah (3)

= Rp. 560.640 + Rp. 790.000 + Rp. 976.000

= Rp. 2.326.640

Hak Cipta © milik UPN "Veteran" Jatim :

Tabel 4.1 Analisa Harga Satuan Material Dengan Analisa BOW

Sloof praktis dinding bata 6.48 2326640 15076627.2

Kolom 40 x 40 5.12 2326640 11912396.8

Kolom 30 x 40 5.76 2326640 13401446.4

Kolom 20 x 30 1.2 2326640 2791968

Kolom Praktis 1.62 2326640 3769156.8

Balok 30 x 60 32.4 2326640 75383136

Plat lantai tebal 11 cm 20.02 2326640 46579332.8

Plat lantai tebal 15 cm 20.07 2326640 46695664.8

Plat leuifel 10 cm 13.26 2326640 30851246.4

Plat atap beton 10 cm 3.6 2326640 8375904

Contoh perhitungan harga satuan upah 1 m³ membuat beton 1 pc : 2 ps : 3 kr adalah sebagai berikut :

•Tenaga :

- 0,3 Mandor x @ Rp. 55.000 = Rp. 16.500

Hak Cipta © milik UPN "Veteran" Jatim :

= Rp. 241.000 + Rp. 609.750 + Rp. 375.500

= Rp. 1.226.250

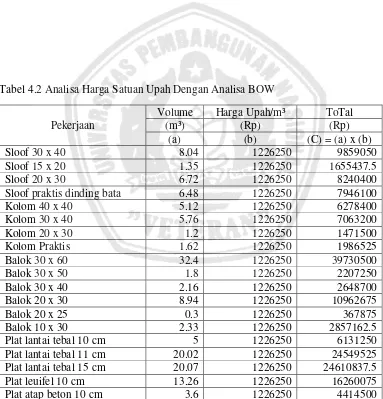

Tabel 4.2 Analisa Harga Satuan Upah Dengan Analisa BOW

Volume Harga Upah/m³ ToTal

(m³) (Rp) (Rp)

Sloof praktis dinding bata 6.48 1226250 7946100

Kolom 40 x 40 5.12 1226250 6278400

Kolom 30 x 40 5.76 1226250 7063200

Kolom 20 x 30 1.2 1226250 1471500

Kolom Praktis 1.62 1226250 1986525

Balok 30 x 60 32.4 1226250 39730500

Plat lantai tebal 11 cm 20.02 1226250 24549525 Plat lantai tebal 15 cm 20.07 1226250 24610837.5

Plat leuifel 10 cm 13.26 1226250 16260075

Tabel 4.3 Analisa Harga Satuan Pekerjaan Dengan Analisa BOW

Volume Material Upah Peralatan Total Pekerjaan

(m³) (Rp) (Rp) (Rp) (Rp)

Sloof 30 x 40 8.04 18706186 9859050 2894400 31459636 Sloof 15 x 20 1.35 3140964 1655438 486000 5282401.5 Sloof 20 x 30 6.72 15635021 8240400 2419200 26294621 Sloof praktis dinding bata 6.48 15076627 7946100 2332800 25355527 Kolom 40 x 40 5.12 11912397 6278400 1843200 20033997 Kolom 30 x 40 5.76 13401446 7063200 2073600 22538246 Kolom 20 x 30 1.2 2791968 1471500 432000 4695468 Kolom Praktis 1.62 3769157 1986525 583200 6338881.8 Balok 30 x 60 32.4 75383136 39730500 11664000 126777636 Balok 30 x 50 1.8 4187952 2207250 648000 7043202 Balok 30 x 40 2.16 5025542 2648700 777600 8451842.4 Balok 20 x 30 8.94 20800162 10962675 3218400 34981237 Balok 20 x 25 0.3 697992 367875 108000 1173867 Balok 10 x 30 2.33 5421071 2857163 838800 9117033.7 Plat lantai tebal 10 cm 5 11633200 6131250 1800000 19564450 Plat lantai tebal 11 cm 20.02 46579333 24549525 7207200 78336058 Plat lantai tebal 15 cm 20.07 46695665 24610838 7225200 78531702 Plat leuifel 10 cm 13.26 30851246 16260075 4773600 51884921 Plat atap beton 10 cm 3.6 8375904 4414500 1296000 14086404

Hak Cipta © milik UPN "Veteran" Jatim :

Contoh perhitungan Harga Satuan Pekerjaan:

Sloof 30 x 40 = Total Material + Total Upah +Peralatan

= Rp. 18.706.186 + Rp. 9.859.050 + Rp. 2.894.400

= Rp. 31.459.636

4.4 Analisa Harga Satuan Biaya HSPK

Contoh perhitungan harga satuan 1 m³ membuat beton 1 pc : 2 ps : 3 kr adalah sebagai berikut :

•Bahan :

a) Adukan :

- Semen = 7,86 m³ x @ Rp. 56.950 = Rp. 447.627

- Pasir = 0,43 m³ x @ Rp. 181.500 = Rp. 78.045

- Koral = 0,54 m³ x @ Rp. 160.950 = Rp. 86.913

Jumlah (1) = Rp. 612.585

b) Pembesian :

- Kawat ikat = 0,015 kg x @ Rp. 15.350 = Rp. 230

Jumlah = Rp. 14.877 / kg

- Besi Beton = 105 kg x @ Rp. 14.877 =Rp.1.560.960

c) Bekisting :

Sloof

- Kayu = 0,2 m³ x @ Rp. 2.182.800 = Rp. 436.560

- Paku = 1,5 kg x @ Rp. 14.800 = Rp. 22.200

- Minyak = 0,4 liter x @ Rp. 4.800 = Rp. 1.920

Jumlah (3) = Rp. 460.680

Kolom, Balok & Plat :

- Kayu = 0,04 m³ x @ Rp. 2.182.800 = Rp. 87.312

- Paku = 0,4 kg x @ Rp. 14.800 = Rp. 5.920

- Minyak = 0,2 liter x @ Rp. 4.800 = Rp. 960

Jumlah (4) = Rp. 94.192

Harga Satuan / m³ pada Sloof = Jumlah (1) + Jumlah (2) + Jumlah (3)

= Rp. 612.585 + Rp.1.560.960 + Rp. 460.680

Hak Cipta © milik UPN "Veteran" Jatim :

= Rp. 2.634.225

Harga Satuan / m³ pada Kolom, Balok, & Plat :

= Jumlah (1) + Jumlah (2) + Jumlah (4)

= Rp. 612.585 + Rp.1.560.960+ Rp. 94.192

= Rp. 2.267.737

Tabel 4.4 Analisa Harga Satuan Material Dengan Analisa HSPK

Volume Harga Satuan/m³ Total

(m³) (Rp) (Rp)

Pekerjaan

(a) (b) c = (a) x (b)

Sloof 30 x 40 8.04 2634225 21179169

Sloof 15 x 20 1.35 2634225 3556203.75

Sloof 20 x 30 6.72 2634225 17701992

Sloof praktis dinding bata 6.48 2634225 17069778

Kolom 40 x 40 5.12 2267737 11610813.4

Kolom 30 x 40 5.76 2267737 13062165.1

Kolom 20 x 30 1.2 2267737 2721284.4

Balok 30 x 60 32.4 2267737 73474678.8

Plat lantai tebal 11 cm 20.02 2267737 45400094.7 Plat lantai tebal 15 cm 20.07 2267737 45513481.6

Plat leuifel 10 cm 13.26 2267737 30070192.6

Plat atap beton 10 cm 3.6 2267737 8163853.2

Contoh perhitungan harga satuan Upah 1 m³ membuat beton 1 pc : 2 ps : 3 kr adalah sebagai berikut :

Hak Cipta © milik UPN "Veteran" Jatim :

- 0,7 Pekerja x @ Rp. 27.000 = Rp. 18.900

Jumlah (2) = Rp. 46.900

c) Bekisting :

Sloof :

- 0,265 Mandor x @ Rp. 60.000 = Rp 15.900

- 0,262 Kepala Tukang x @ Rp. 50.000 = Rp. 13.100

- 1,3 Tukang Batu x @ Rp. 40.000 = Rp 52.000

- 5,3 Pekerja x @ Rp. 27.000 = Rp. 143.100

Jumlah (3) = Rp. 224.100

Kolom, Balok & Plat

- 0,033 Mandor x @ Rp. 60.000 = Rp 1.980

- 0,033 Kepala Tukang x @ Rp. 50.000 = Rp. 1.650

- 0,33 Tukang Batu x @ Rp. 40.000 = Rp 13.200

- 0,66 Pekerja x @ Rp. 27.000 = Rp. 17.820

Jumlah (4) = Rp 34.650

Harga Upah / m³ Pada Sloof = Jumlah (1) + Jumlah (2) + Jumlah (3)

= Rp. 106.750 + Rp. 46.900 + Rp. 224.100

Harga Upah / m³ Pada Kolom, Balok, & Plat

= Jumlah (1) + Jumlah (2) + Jumlah (4)

= Rp. 106.750 + Rp. 46.900 + Rp. 34.650

= Rp. 188.300

Tabel 4.5 Analisa Harga Satuan Upah Dengan Analisa HSPK

Volume Harga Upah/m³ Total

(m³) (Rp) (Rp)

Sloof praktis dinding bata 6.48 377750 2447820

Kolom 40 x 40 5.12 188300 964096

Kolom 30 x 40 5.76 188300 1084608

Kolom 20 x 30 1.2 188300 225960

Kolom Praktis 1.62 188300 305046

Balok 30 x 60 32.4 188300 6100920

Plat lantai tebal 11 cm 20.02 188300 3769766 Plat lantai tebal 15 cm 20.07 188300 3779181

Plat leuifel 10 cm 13.26 188300 2496858

Plat atap beton 10 cm 3.6 188300 677880

Hak Cipta © milik UPN "Veteran" Jatim :

Tabel 4.6 Analisa Harga Satuan Pekerjaan Dengan Analisa HSPK

Volume Material Upah Peralatan Total Pekerjaan

(m³) (Rp) (Rp) (Rp) (Rp)

Sloof 30 x 40 8.04 21179169 3037110 2894400 27110679 Sloof 15 x 20 1.35 3556204 509963 486000 4552166 Sloof 20 x 30 6.72 17701992 2538480 2419200 22659672 Sloof praktis dinding bata 6.48 17069778 2447820 2332800 21850398 Kolom 40 x 40 5.12 11610813 964096 1843200 14418109 Kolom 30 x 40 5.76 13062165 1084608 2073600 16220373 Kolom 20 x 30 1.2 2721284 225960 432000 3379244 Kolom Praktis 1.62 3673734 305046 583200 4561980 Balok 30 x 60 32.4 73474679 6100920 11664000 91239599 Plat lantai tebal 10 cm 5 11338685 941500 1800000 14080185 Plat lantai tebal 11 cm 20.02 45400095 3769766 7207200 56377061 Plat lantai tebal 15 cm 20.07 45513482 3779181 7225200 56517863 Plat leuifel 10 cm 13.26 30070193 2496858 4773600 37340651 Plat atap beton 10 cm 3.6 8163853 677880 1296000 10137733

Contoh perhitungan Harga Satuan Pekerjaan :

Sloof 30 x 40 = Total Material + Total Upah +Peralatan

= Rp. 21.179.169 + Rp. 3.037.110 + Rp. 2.894.400

4.5 Analisa Biaya Lapangan

Contoh perhitungan harga satuan 1 m³ membuat beton 1 pc : 2 ps : 3 kr adalah sebagai berikut :

•Bahan :

a) Adukan :

- Semen = 5,86 m³ x @ Rp. 45.000 = Rp. 263.700

- Pasir = 0,52 m³ x @ Rp. 121.500 = Rp. 63.180

- Koral = 0,79 m³ x @ Rp. 155.000 = Rp. 122.450

Jumlah (1) = Rp. 449.330

b) Pembesian :

- Besi Beton = 105 kg x @ Rp. 13.000 = Rp. 1.365.000

- Kawat ikat = 1,5 kg x @ Rp. 14.500 = Rp. 21.750

Jumlah (2) = Rp. 1.386.750

c) Bekisting :

Sloof

- Kayu = 0,045 m³ x @ Rp. 3.875.000 = Rp. 174.375

Hak Cipta © milik UPN "Veteran" Jatim :

- Paku = 0,300 kg x @ Rp. 13.000 = Rp 3.900

- Minyak = 0.1 liter x @ Rp. 3000 = Rp. 300

Jumlah (3) = Rp. 177.675

Kolom, Balok & Plat :

- Kayu = 0,04 m³ x @ Rp. 3.875.000 = Rp. 155.000

- Paku = 0,4 kg x @ Rp. 13.000 = Rp. 5.200

- Minyak = 0,2 liter x @ Rp. 3.500 = Rp. 700

Jumlah (4) = Rp. 160.900

Harga Satuan/m³ Pada Sloof = Jumlah (1) + Jumlah (2) + Jumlah (3)

= Rp. 449.330 + Rp. 1.386.750 + Rp. 177.675

= Rp. 2.013.755

Harga Satuan/m³ Pada Kolom, Balok, & Plat :

= Jumlah (1) + Jumlah (2) + Jumlah (4)

= Rp. 1.996.980

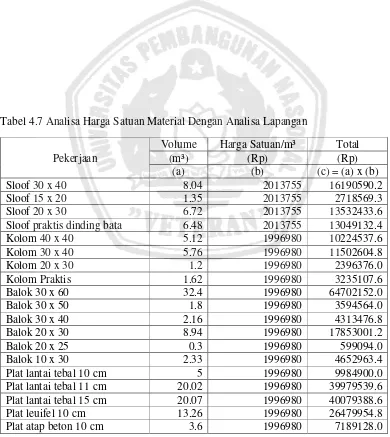

Tabel 4.7 Analisa Harga Satuan Material Dengan Analisa Lapangan

Volume Harga Satuan/m³ Total

(m³) (Rp) (Rp)

Sloof praktis dinding bata 6.48 2013755 13049132.4

Kolom 40 x 40 5.12 1996980 10224537.6

Kolom 30 x 40 5.76 1996980 11502604.8

Kolom 20 x 30 1.2 1996980 2396376.0

Kolom Praktis 1.62 1996980 3235107.6

Balok 30 x 60 32.4 1996980 64702152.0

Plat lantai tebal 11 cm 20.02 1996980 39979539.6 Plat lantai tebal 15 cm 20.07 1996980 40079388.6

Plat leuifel 10 cm 13.26 1996980 26479954.8

Plat atap beton 10 cm 3.6 1996980 7189128.0

Hak Cipta © milik UPN "Veteran" Jatim :

Contoh perhitungan harga satuan Upah 1 m³ membuat beton 1 pc : 2 ps : 3 kr adalah sebagai berikut :

• Tenaga :

a) Adukan :

- 0,3 Mandor x @ Rp. 60.000 = Rp. 18.000

- 0,1 Kepala Tukang x @ Rp. 45.000 = Rp. 4.500

- 1 Tukang Batu x @ Rp. 40.000 = Rp. 40.000

- 6 Pekerja x @ Rp. 35.000 = Rp. 210.000

Jumlah (1) = Rp. 434.500

b) Pembesian :

- 0,07 Kepala Tukang x @ Rp. 45.000 = Rp. 3.150

- 0,7 Tukang Besi x @ Rp. 40.000 = Rp. 28.000

- 0,7 Pekerja x @ Rp. 35.000 = Rp. 24.500

Jumlah (2) = Rp. 55.650

c) Bekisting :

Sloof :

- 0,005 Mandor x @ Rp. 60.000 = Rp 300

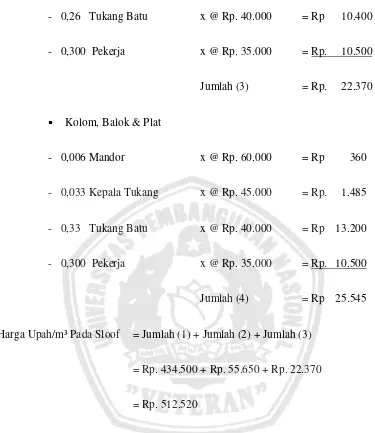

- 0,26 Tukang Batu x @ Rp. 40.000 = Rp 10.400

Harga Upah/m³ Pada Kolom, Balok, & Plat :

= Jumlah (1) + Jumlah (2) + Jumlah (4)

= Rp. 434.500 + Rp. 55.650 + Rp. 25.545

= Rp. 515.695

Tabel 4.8 Analisa Harga Satuan Upah Dengan Analisa Lapangan

Hak Cipta © milik UPN "Veteran" Jatim :

Volume Harga Upah/m³ Total

Sloof praktis dinding bata 6.48 512520 3321129.6

Kolom 40 x 40 5.12 515695 2640358.4

Kolom 30 x 40 5.76 515695 2970403.2

Kolom 20 x 30 1.2 515695 618834

Kolom Praktis 1.62 515695 835425.9

Balok 30 x 60 32.4 515695 16708518

Plat lantai tebal 11 cm 20.02 515695 10324214 Plat lantai tebal 15 cm 20.07 515695 10349999

Plat leuifel 10 cm 13.26 515695 6838115.7

Plat atap beton 10 cm 3.6 515695 1856502

Tabel 4.9 Analisa Harga Satuan Pekerjaan Dengan Analisa Lapangan

Volume Material Upah Peralatan Total Pekerjaan

(m³) (Rp) (Rp) (Rp) (Rp)

Sloof 30 x 40 8.04 16190590.2 4120660.8 2894400 23205651 Sloof 15 x 20 1.35 2718569.25 691902 486000 3896471 Sloof 20 x 30 6.72 13532433.6 3444134.4 2419200 19395768 Sloof praktis dinding bata 6.48 13049132.4 3321129.6 2332800 18703062 Kolom 40 x 40 5.12 10224537.6 2640358.4 1843200 14708096 Kolom 30 x 40 5.76 11502604.8 2970403.2 2073600 16546608

Kolom 20 x 30 1.2 2396376 618834 432000 3447210

Balok 30 x 60 32.4 64702152 16708518 11664000 93074670

Balok 30 x 50 1.8 3594564 928251 648000 5170815

Balok 30 x 40 2.16 4313476.8 1113901.2 777600 6204978 Balok 20 x 30 8.94 17853001.2 4610313.3 3218400 25681715 Balok 20 x 25 0.3 599094 154708.5 108000 861802.5 Balok 10 x 30 2.33 4652963.4 1201569.4 838800 6693333 Plat lantai tebal 10 cm 5 9984900 2578475 1800000 14363375 Plat lantai tebal 11 cm 20.02 39979539.6 10324214 7207200 57510954 Plat lantai tebal 15 cm 20.07 40079388.6 10349999 7225200 57654587 Plat leuifel 10 cm 13.26 26479954.8 6838115.7 4773600 38091671 Plat atap beton 10 cm 3.6 7189128 1856502 1296000 10341630

Contoh perhitungan Harga Satuan Pekerjaan

pada Sloof 30 x 40 = Total Material + Total Upah +Peralatan

= Rp. 16.190.590 + Rp. 4.120.660 + Rp. 2.894.400

= Rp. 23.205.650

4.6 Komparasi Harga Satuan

Dari perhitungan analisa harga satuan material, upah, dan pekerjaan beton bertulang yang terlihat pada Tabel 4.3, Tabel 4.6, Tabel 4.9 selanjutnya dari hasil perhitungan tersebut dikomparasikan yang dapat dilihat pada :

Tabel 4.10 Komparasi Harga Satuan Material

Hak Cipta © milik UPN "Veteran" Jatim :

Volume BOW HSPK Lapangan Sloof praktis dinding bata 6.48 15076627 17069778 13049132 Kolom 40 x 40 5.12 11912397 11610813 10224538 Kolom 30 x 40 5.76 13401446 13062165 11502605

Kolom 20 x 30 1.2 2791968 2721284.4 2396376

Kolom Praktis 1.62 3769156.8 3673733.9 3235108 Balok 30 x 60 32.4 75383136 73474679 64702152 Plat lantai tebal 10 cm 5 11633200 11338685 9984900 Plat lantai tebal 11 cm 20.02 46579333 45400095 39979540 Plat lantai tebal 15 cm 20.07 46695665 45513482 40079389 Plat leuifel 10 cm 13.26 30851246 30070193 26479955 Plat atap beton 10 cm 3.6 8375904 8163853.2 7189128

Tabel 4.11 Komparasi Harga Satuan Upah

Volume BOW HSPK Lapangan Sloof praktis dinding bata 6.48 7946100 2447820 3321129.6

Kolom 40 x 40 5.12 6278400 964096 2640358.4

Kolom 20 x 30 1.2 1471500 225960 618834

Kolom Praktis 1.62 1986525 305046 835425.9

Balok 30 x 60 32.4 39730500 6100920 16708518 Plat lantai tebal 11 cm 20.02 24549525 3769766 10324214 Plat lantai tebal 15 cm 20.07 24610838 3779181 10349999 Plat leuifel 10 cm 13.26 16260075 2496858 6838115.7 Plat atap beton 10 cm 3.6 4414500 677880 1856502

Tabel 4.12 Komparasi Harga Satuan Pekerjaan

Volume BOW HSPK Lapangan Sloof praktis dinding bata 6.48 25355527 21850398 18703062 Kolom 40 x 40 5.12 20033997 14418109 14708096 Kolom 30 x 40 5.76 22538246 16220373 16546608

Hak Cipta © milik UPN "Veteran" Jatim :

Kolom 20 x 30 1.2 4695468 3379244.4 3447210 Kolom Praktis 1.62 6338881.8 4561979.9 4653734 Balok 30 x 60 32.4 126777636 91239599 93074670 Plat lantai tebal 10 cm 5 19564450 14080185 14363375 Plat lantai tebal 11 cm 20.02 78336058 56377061 57510954 Plat lantai tebal 15 cm 20.07 78531702 56517863 57654587 Plat leuifel 10 cm 13.26 51884921 37340651 38091671 Plat atap beton 10 cm 3.6 14086404 10137733 10341630

4.6 Prosentase Perbandingan selisih dan Rasio Harga Satuan

Dari harga satuan bahan, upah, dan pekerjaan BOW, HSPK, dan Lapangan dihitung selisih harga satuan tersebut data diketahui mana nilai terbesar.

4.6.1 Prosentase Selisih Harga Satuan Material

Dari Tabel 4.10 Komparasi Harga Satuan Material Pada pekerjaan beton Sloof 30 x 40 diperoleh harga satuan material BOW = Rp. 18.706.186 dan harga satuan material HSPK = Rp. 21.179.169

Selisih H.S Material =

x 100%

=

x100%

= 0,117 %

Dengan cara yang sama akan didapat selisih dan rasio perbandingan harga satuan bahan, upah dan pekerjaan beton bertulang yang dapat dilihat pada :

Tabel 4.13 Selisih Harga Satuan Material

Volume Selisih

Pekerjaan

(m³) BOW-HSPK HSKP-Lapangan Lapangan-BOW

Sloof 30 x 40 8.04 0.117% 0.236% 0.134%

Hak Cipta © milik UPN "Veteran" Jatim :

4.6.2 Prosentase Selisih Harga Satuan Upah

Dari Tabel 4.11 Komparasi Harga Satuan Upah Pada pekerjaan beton Sloof 30 x 40 diperoleh harga satuan material BOW = Rp. 9.859.050 dan harga satuan material HSPK = Rp. 3.037.110

Contoh perhitungan selisih perbandingan harga satuan material pada pekerjaan adukan beton adalah sebagai berikut :

Selisih H.S Material =

x 100%

=

x 100%= 0,730 %

Tabel 4.14 Selisih Harga Satuan Upah

Volume Selisih

Pekerjaan

(m³) BOW-HSPK HSKP-Lapangan Lapangan-BOW

Sloof 30 x 40 8.04 0.692% 0.263% 0.582%

4.6.3 Prosentase Selisih Harga Satuan Pekerjaan

Hak Cipta © milik UPN "Veteran" Jatim :

Dari Tabel 4.11 Komparasi Harga Satuan Pekerjaan Pada pekerjaan beton Sloof 30 x 40 diperoleh harga satuan material BOW = Rp. 31.459.636 dan harga satuan material HSPK = Rp. 27.110.679

Contoh perhitungan selisih perbandingan harga satuan material pada pekerjaan adukan beton adalah sebagai berikut :

Selisih H.S Material =

x 100%

=

x100%

= 0.138 %

Dengan cara yang sama akan didapat selisih dan rasio perbandingan harga satuan bahan, upah dan pekerjaan beton bertulang yang dapat dilihat pada :

Tabel 4.15 Selisih Harga Satuan Pekerjaan

Volume Selisih

Pekerjaan

(m³) BOW-HSPK HSKP-Lapangan Lapangan-BOW

Kolom Praktis 1.62 0.280% 0.020% 0.266%

4.6.4 Rasio Perbandingan Harga Satuan Material

Contoh perhitungan rasio perbandingan harga satuan bahan pada pekerjaan adukan beton adalah sebagai berikut :

Rasio perbandingan =

=

0,883Dengan cara yang sama akan didapat selisih dan rasio perbandingan harga satuan bahan, upah dan pekerjaan beton bertulang yang dapat dilihat pada :

Tabel 4.16 Rasio Harga Satuan Material

Volume Rasio

Pekerjaan

(m³) BOW-HSPK HSKP-Lapangan Lapangan-BOW

Hak Cipta © milik UPN "Veteran" Jatim :

Sloof 30 x 40 8.04 0.883 0.764 1.155

4.6.5 Rasio Perbandingan Harga Satuan Upah

Contoh perhitungan rasio perbandingan harga satuan bahan pada pekerjaan adukan beton adalah sebagai berikut :

Rasio perbandingan =

=

0,883Tabel 4.17 Rasio Harga Satuan Upah

Volume Selisih (%)

Pekerjaan

(m³) BOW-HSPK HSKP-Lapangan Lapangan-BOW

Sloof 30 x 40 8.04 3.246 1.357 2.393

4.6.6 Rasio Perbandingan Harga Satuan Pekerjaan

Contoh perhitungan rasio perbandingan harga satuan bahan pada pekerjaan adukan beton adalah sebagai berikut :

Rasio perbandingan =

=

0,883Hak Cipta © milik UPN "Veteran" Jatim :

Dengan cara yang sama akan didapat selisih dan rasio perbandingan harga satuan bahan, upah dan pekerjaan beton bertulang yang dapat dilihat pada :

Tabel 4.18 Rasio Harga Satuan Pekerjaan

Volume Selisih (%)

Pekerjaan

(m³) BOW-HSPK HSKP-Lapangan Lapangan-BOW

Sloof 30 x 40 8.04 1.160 1.168 1.356