DAN PROPERTY YANG

GO PUBLIK DI BURSA

EFEK INDONESIA

SKRIPSI

Diajukan oleh :

PEBRI FUJ I ASTUTI

081201010183/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, RETURN

ON EQUITY DAN EARNING PER SHARE TERHADAP HARGA SAHAM

PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG GO

PUBLIK DI BURSA EFEK INDONESIA” telah terselesaikan dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi syarat penyelesaian Studi

Pendidikan Strata Satu, Fakultas Ekonomi Jurusan Manajemen, Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini penyusun ingin menyampaikan terima kasih kepada

semua pihak yang telah memberi bimbingan, dukungan, petunjuk serta bantuan

baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, SE,MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr.Muhadjir Anwar, MM, Selaku Ketua Jurusan Fakultas Ekonomi

Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. H. R.A. Suwaidi, MS, Selaku Dosen Pembimbing Utama yang

telah memberikan saran, nasehat, kesabaran, serta bantuan bimbingan skripsi

kepada peneliti sehingga peneliti bisa menyelesaikan tugas skripsi ini

6. Bapak dan Ibu tersayang, serta kakakku Siti Aliyah dan adekku Maria Ulfa

penulis menyampaikan terima kasih banyak atas doa dan segala jerih payah

serta pengorbananya dalam mendidik penulis hingga saat ini, serta

nasihat-nasihat dan dukungan penuh baik secara spiritual maupun materiil yang

tidak mungkin penulis uraikan dengan kata-kata.

7. Seluruh Teman-temanku yang tercinta, ira, rizka, uca, indah, cellin, ayun,

leni, kalian adalah sahabatku yang tak pernah penulis lupakan, atas semua

dukungan ,doa, semangat, dan pengertian.

8. Semua pihak yang turut membantu dan menyediakan waktunya demi

terselesaikannya skripsi ini yang tak dapat disebutkan satu-persatu, terima

kasih semuanya

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran

dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua

pihak yang membutuhkan.

Surabaya, Februari 2012

DAFTAR ISI ………... iii

DAFTAR TABEL ……….... vii

DAFTAR GAMBAR ……….... ix

DAFTAR LAMPIRAN ………... . x

ABSTRAKSI BAB I PENDAHULUAN 1.1 Latar Belakang ………... . 1

1.2 Perumusan Masalah ………... . 7

1.3 Tujuan Penelitian ……….. . 8

1.4 Manfaat Penelitian ……….... . 9

BAB II TINJ AUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ………. 10

2.2 Landasan Teori ………... 13

2.2.1. Pasar Modal ...………...…...…….. 13

2.2.1.1 Pengertian Pasar Modal …………...…... 13

2.2.1.2 Pelaku Pasar Modal ………....…. 14

2.2.1.3 Jenis-Jenis Pasar Modal ... 15

2.2.1.4 Faktor-Faktor Yang Mempengaruhi Perkembangan Pasar Modal ... 17

2.2.1.5 Manfaat Pasar Modal ... 17

2.2.2. Investasi ………... 18

2.2.2.1 Pengertian Investasi ... 18

2.2.2.2 Tujuan Investasi ... 19

2.2.3.3 Proses Investasi ... 19

2.2.3 Saham ………... 21

2.2.4.1 Pengertian Go Public ………..……… 27

2.2.4.2 Manfaat Go Public ……….……. 27

2.2.5. Laporan Keuangan ... 28

2.2.5.1 Pengertian Laporan Keuangan ………. 28

2.2.5.2 Bentuk-Bentuk Laporan Keuangan ……….……. 29

2.2.5.3 Tujuan Pelaporan Keuangan ………. 30

2.2.5.4 Pemakai Laporan Keuangan ………...…… 31

2.2.6. Rasio Keuangan ………..…... 32

2.2.7. Faktor-Faktor Yang Mempengaruhi Harga Saham ... 39

2.2.7.1 Pengaruh Current Ratio (CR) Terhadap Harga Saham ... 39

2.2.7.2 Pengaruh Debt To Equity Ratio (DER) Terhadap Harga Saham ... 40

2.2.7.3 Pengaruh Return On Equity (ROE) Terhadap Harga Saham ... 41

2.2.7.4 Pengaruh Earning Per Share (EPS) Terhadap Harga Saham ... 43

2.3 Kerangka Pikir ……….. . 44

2.4 Hipotesis ………... . 44

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ………... 46

3.2 Teknik Penentuan Sampel………... . 48

3.2.1 Populasi………... . 48

3.2.2 Sampel………... . 48

3.3. Teknik Pengumpulan Data……….. . 49

3.4.2 Uji Hipotesis ... 55

3.4.3.1 Uji Simultan (Uji F) ……….. . 55

3.4.3.2 Uji Parsial (Uji T) ………... . 54

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ………. . 58

4.1.1 Perkembangan Property Dan Real Estate di Indonesia ………..….. . 58

4.1.2 Sejarah PT Bakrieland Development Tbk ……….. ………. 59

4.1.3 Sejarah PT Bhuwanatala indah Permai Tbk …………...….... 59

4.1.4 Sejarah PT Bukit Darmo Property Tbk ………….…………... 60

4.1.5 Sejarah PT Ciputra Development Tbk……….…... 61

4.1.6 Sejarah PT Citra Kebun Raya Agri Tbk ……….……. 62

4.1.7 Sejarah PT Cowell Development Tbk ……….. ……… 62

4.1.8 Sejarah PT Duta Anggada Realty Tbk ……… … 63

4.1.9 Sejarah PT Fortune Mate Tbk ………...….. 64

4.1.10 Sejarah PT Laguna Cipta Griya Tbk ………. 65

4.1.11. Sejarah PT Mas Murni Indonesia Tbk ………..…... 65

4.1.12 Sejarah PT Suryainti Permata Tbk ………. … 66

4.1.13 Deskripsi Hasil Penelitian ……… …………. 67

4.1.13.1 Current Ratio (X1) ……… … 67

4.1.13.2 Debt to Equity Ratio (X2) ……… . 69

4.1.13.3 Return On Equity (X3) ……….. 72

4.1.13.4 Earning Per Share (X4) ……….. 75

4.1.13.5 Harga Saham (Y) ……….. 77

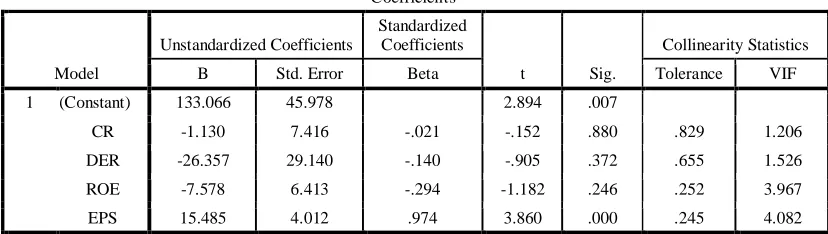

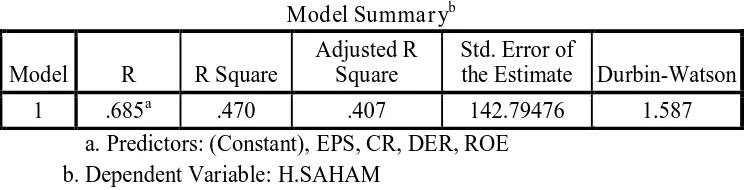

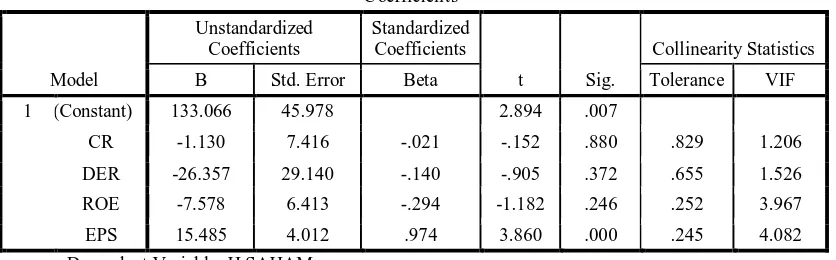

4.2 Analisis Dan Pengujian Hipotesis ………... . 80

4.2.5 Uji T ... 90

4.3 Pembahasan ………... . 92

4.3.1 Pengaruh Current Ratio Terhadap Harga Saham ... ……... 92

4.3.2 Pengaruh Debt to Equity Ratio Terhadap Harga Saham ….. 93

4.3.3 Pengaruh Return on Equity Terhadap Harga Saham . …….. 95

4.3.4 Pengaruh Earning Pershare Terhadap Harga Saham ... 97

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ………... . 99

5.2. Saran ………... . 100

DAFTAR PUSTAKA

Tabel 1.1. Data Harga Saham Perusahaan Real Estate And Property yang

Go Publik di Bursa Efek Indonesia…... 5

Tabel 1.2. Contoh Variabel yang Mempengaruhi Pergerakan Harga Saham ... 6

Tabel 4.1. Current Ratio (X1) Perusahaan Real Estate Dan Property yang Go Publik di Bursa Efek Indonesia tahun 2007-2010……….……… 67

Tabel 4.2. Debt to Equity Ratio (X2) Perusahaan Real Estate dan Property yang Go Publik di Bursa Efek Indonesia tahun 2007-2010 ………...……… 70

Tabel 4.3. Return On Equity (X3) Perusahaan Real Estate Dan Property Yang Go Publik di Bursa Efek Indonesia Tahun 2007 – 2010…………...………... 73

Tabel 4.4. Earning Per Share (X4) Perusahaan Real Estate dan Property Yang Go Publik di Bursa Efek Indonesia Tahun 2005-2008 ………...…... 75

Tabel 4.5. Harga Saham (Y) Perusahaan Real Estate dan Properti Yang Go Publik di Bursa Efek Indonesia Tahun 2007-2010... 77

Tabel 4.6. Koefisien Regresi Linier Berganda ………...… 80

Tabel 4.7. Hasil R2 ……….…... 82

Table 4.8. Hasil Uji Multikolinearitas ... 83

Gambar 2.1. Kerangka Konseptual... 44

Lampiran 2 : Analisis Regresi Berganda dan Asumsi Klasik

Lampiran 3 : Tabel Statistik

DAN PROPERTY YANG

GO PUBLIK

DI BEI

OLEH:

PEBRI FUJ I ASTUTI

0812010183/ FE/ EM

Saham memiliki resiko paling tinggi diantara semua jenis instrument

investasi. Investor bisa kehilangan modalnya apabila emiten bangkrut. Fluktuasi

harga saham dapat digunakan sebagai cermin kesehatan atau kinerja perusahaan

sebagaimana terjadi pada beberapa perusahaan real estate dan property yang

berpengaruh terhadap harga saham kecenderungan menurun. Atas dasar gambaran

tersebut maka penelitian ini bermaksud untuk meneliti mengenai pengaruh

current ratio, debt to equity ratio, return on equity, dan earning per share

terhadap harga saham perusahaan real estate dan properti yang go publik di

bursa efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan real estate dan properti

yang go public di Bursa Efek Indonesia sebanyak 11 perusahaan. Dengan teknik

purposive sampling yaitu teknik penarikan sampel non probabilitas yang

menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang

dimiliki oleh sampel. Data laporan keuangan periode 2007 sampai dengan 2010

yang diambil dari ICMD dan Bursa Efek Indonesia (BEI). Teknik analisis yang

digunakan adalah uji regresi linier berganda.

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa

current ratio, debt to equity ratio, dan return on equity tidak berpengaruh

terhadap harga saham, sedangkan earning per share berpengaruh terhadap harga

saham pada perusahaan real estate dan properti yang terdaftar di BEI, sehingga

hipotesis penelitian ini tidak teruji kebenarannya.

1.1Latar Belakang

Jatuhnya perekonomian di Indonesia akibat krisis moneter yang sempat

melanda pada akhir tahun 2000, dimana banyak perusahaan dari berbagai industry

yang mengalami keterpurukan, namun dapat dirasakan dalam beberapa tahun

belakangan ini nampaknya industri di Indonesia perlahan mulai berkembang,

bahkan dapat dikatakan mengalami perkembangan yang cukup pesat. Seiring

dengan perkembangan industry yang pesat membawa implikasi pada persaingan

antar perusahaan dalam industry. Perusahaan dituntut untuk mempertahankan atau

meningkatkan kinerjanya agar tetap bertahan dalam masa krisis maupun

persaingan yang semakin ketat. Untuk memicu perkembangan, perusahaan

melakukan penambahan modal, yaitu salah satunya dengan menjual surat

berharga baik saham atau obligasi perusahaan kepada pihak luar perusahaan atau

investor.

Saham memiliki resiko paling tinggi diantara semua jenis instrument

investasi. Investor bisa kehilangan modalnya apabila emiten bangkrut. Fluktuasi

harga saham dapat digunakan sebagai cermin kesehatan atau kinerja perusahaan

dimana kekuatan pasar ditunjukkan dengan terjadinya transaksi perdagangan

saham perusahaan di pasar modal. Terjadinya transaksi tersebut didasarkan pada

hasil pengamatan para investor terhadap prestasi perusahaan dalam menghasilkan

harga pasar saham akan mengalami peningkatan. Apabila keadaan yang terjadi

adalah sebaliknya maka hal ini akan menurunkan harga saham perusahaan yang

bersangkutan.

Penentuan harga saham tidak mudah di ukur secara tepat. Tinggi

rendahnya harga saham merupakan penilaian sesaat yang di pengaruhi oleh

banyak faktor yaitu faktor Eksternal dan faktor Internal. Faktor Eksternal

merupakan kondisi di luar perusahaan antara lain situasi politik, dan keamanan,

perubahan nilai tukar mata uang, naik turunnya suku bunga bank, serta

rumor-rumor hasil rekayasa para spekulan atau orang-orang yang ingin mengeruk

keuntungan dari situasi tersebut. Faktor Internal merupakan faktor yang berasal

dari dalam perusahaan dan dapat di kendalikan oleh manajemen perusahaan

tersebut. Faktor Internal ini berkaitan dengan pendapaatan yang akan diperoleh

oleh para pemodal baik berupa deviden atau capital gain. Faktor Internal inilah

yang menjadi tanggung jawab pihak manajemen perusahaan khususnya para

pemegang saham, karena dengan membeli saham perusahaan berarti juga ikut

memiliki perusahaan dan berhak memperoleh pembagian laba perusahaan

berdasarkan saham yang dimiliki.

Menurut husnan (2001 : 315) untuk melakukan analisis dan memilih

saham pada umumnya menggunakan analisis fundamental, secara tradisional

analisis fundamental telah memperoleh perhatian yang cukup besar dari para

analisis sekuritas, dan perkembangan penelitian tentang konsep pasar secara

efisien telah mempengaruhi analisis saham.

Analisis fundamental mencoba memperkirakan harga saham di masa yang

mempengaruhi harga saham di masa yang akan dating dan (2) menetapkan

hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

Dalam penelitian ini, peneliti memilih factor fundamental yang

mempengaruhi harga saham yaitu variabel current ratio (CR), debt to equity ratio

(DER), return on equity (ROE) dan earning per share (EPS).

Variabel Current Ratio (CR), menurut Sartono (2001: 116) semakin tinggi

current ratio ( rasio lancar ) semakin besar kemampuan perusahaan untuk

memenuhi kewajiban financial jangka pendeknya. Jadi rasio lancar dijadikan

bahan pertimbangan bagi investor dalam menilai kinerja suatu perusahaan dan hal

ini akan mempengaruhi nilai suatu perusahaan yang tercermin melalui harga

saham.

Variabel Debt To Equity Rasio (DER), menurut fakhrudin dan handianto

(2001:61) tingkat debt to equity ratio (DER) yang aman biasanya kurang dari 50

persen. Semakin kecil DER semakin baik bagi perusahaan dan akan meningkatkan

harga saham.

Variabel Return On Equity (ROE), menurut fakhruddin dan hadianto

(2001 : 65) mengukur kemampuan perusahaan memperoleh laba yang tersedia

bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar kecilnya

utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan

makin besar.

Variabel Earning Per Share (EPS), menurut darmadji dan fakhruddin,

yang diperoleh investor atau pemegang saham, karena semakin besar laba yang

disediakan untuk pemegang saham.

Penulis juga menemukan fenomena yang terkait dengan perusahaan real

estate dan property yang mendukung bahwa ada indikasi fluktuasi harga saham

yang cenderung menurun, yakni pada PT Summarecon Agung Tbk (SMRA)

mencatat laba bersih pada 2008 menjadi Rp 94,1 miliar atau 41,1 persen dari 2007

yang mencapai Rp 159 miliar. Sementara laba bersih per saham per 2009

mencapai Rp14,63 rupiah per saham. Penurunan tersebut akibat adanya krisis

gobal yang menyebabkan kenaikan suku bunga pinjaman dan terpuruknya nilai

tukar rupiah terhadap dolar Amerika. Kondisi ini berdampak pada biaya produksi

dan operasional. Bahkan, menurutnya badai krisis global masih akan menjadi

ancaman pada 2008-2010 mendatang. (www.okezone.com 5 juni 2009)

Pada warta ekonomi tahun 2010 mengutip adanya penurunan penjualan

rumah kecil sebesar 14,89 %. Meski demikian pada dasarnya, baik penawaran

maupun permintaan property residensial masih akan berada pada titik yang

relative stabil pada 2011.

Penurunan penjualan memang berpengaruh terhadap turunya laba yang

pada akhirnya bisa mempengaruhi harga saham dimasa yang akan datang. Hal ini

terjadi pada sebagian perusahaan real estate dan property yang go public di BEI.

Penurunan laba mempengaruhi harga saham. Terbukti bahwa harga saham

perusahaan real estate dan property sebagian berfluktuatif cenderung mengalami

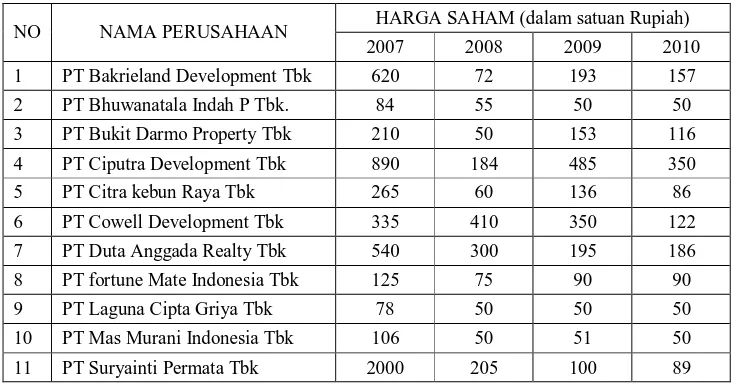

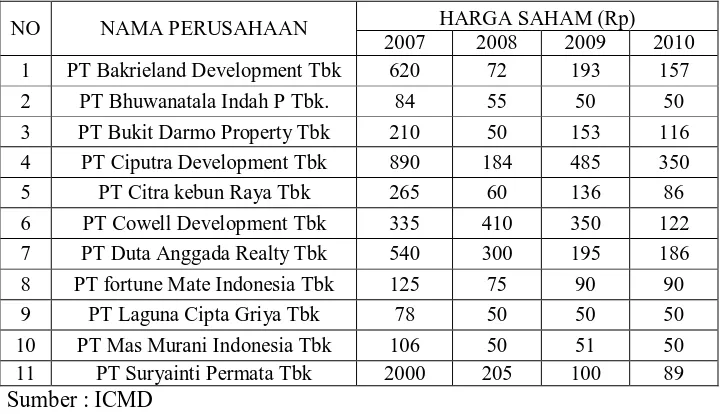

Tabel 1.1 Data Har ga Saham Per usahaan Real Estate dan Pr oper ty pada

tahun 2007 – 2010 dalam satuan Rupiah (Rp)

NO NAMA PERUSAHAAN HARGA SAHAM (dalam satuan Rupiah) 2007 2008 2009 2010 1 PT Bakrieland Development Tbk 620 72 193 157 2 PT Bhuwanatala Indah P Tbk. 84 55 50 50 3 PT Bukit Darmo Property Tbk 210 50 153 116 4 PT Ciputra Development Tbk 890 184 485 350 5 PT Citra kebun Raya Tbk 265 60 136 86 6 PT Cowell Development Tbk 335 410 350 122 7 PT Duta Anggada Realty Tbk 540 300 195 186 8 PT fortune Mate Indonesia Tbk 125 75 90 90 9 PT Laguna Cipta Griya Tbk 78 50 50 50 10 PT Mas Murani Indonesia Tbk 106 50 51 50 11 PT Suryainti Permata Tbk 2000 205 100 89

Sumber : Indonesian Capital Market Directory

Dari fenomena diatas dapat dilihat bahwa fluktuasi harga saham

perusahaan real estate dan property. Terjadinya fluktuasi harga saham

kecenderungan menurun menggambarkan perubahan harga saham yang ada di

BEI dipengaruhi oleh beberapa factor eksternal maupun internal. Factor internal

yang diduga turut mempengaruhi pergerakan harga saham yakni variabel Current

Ratio, Debt to Equity Ratio, Return On Equity, dan Earning Per Share,

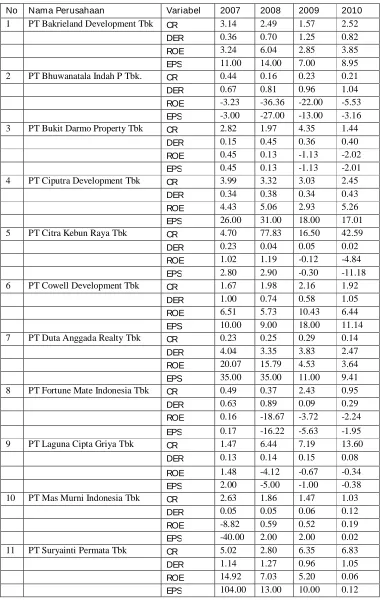

Tabel 1.2 Var iabel Yang Mempengar uhi Per geraka n Har ga Saham

Sumber : Indonesian Capital Development

Dari table diatas diketahui bahwa mulai tahun 2007-2010 untuk CR pada

tahun 2007 PT. Bhuwanatal Indah mencatat nilai paling tinggi sebesar 5,02x,

sedangkan pada tahun 2010 CR paling rendah sebesar 0,14x PT. Duta Anggada.

DER pada tahun 2008 PT. Duta Anggada mencatat nilai paling tinggi sebesar

4,04x, sedangkan pada tahun 2010 DER paling rendah sebesar 0,02x PT Citra

Kebun Raya. ROE pada tahun 2007 PT Duta Anggada mencatat nilai paling tinggi

sebesar 20,07%, sedangkan pada tahun 2010 ROE paling rendah sebesar -5,53%

PT Buuwanatala Indah Permai. EPS mencatat nilai paling tinggi sebesar

Rp.104,00 PT Suryainti Permata, sedangkan pada tahun 2010 EPS paling rendah

sebesar Rp. 11,18 PT Citra Kebun Raya.

Berdasarkan uraian dan permasalahan di atas, maka penulis tertarik untuk

melakukan penelitian dengan judul: “PENGARUH CURRENT RATIO, DEBT

TO EQUITY RASIO, RETURN ON EQUITY DAN EARNING PER SHARE

TERHADAP HARGA SAHAM PADA PERUSAHAAN REAL ESTATE DAN

PROPERTY YANG GO PUBLIK DI BEI”.

1.2 Rumusan Masa lah

Berdasarkan latar belakang di atas maka dapat dirumuskan pokok

permasalahannya adalah:

1. Apakah Current Ratio (CR) berpengaruh terhadap Harga Saham

2. Apakah Debt to Equity Ratio (DER) berpengaruh terhadap Harga Saham

perusahaan real estate dan property yang go publik di BEI ?

3. Apakah Return On Equity (ROE) berpengaruh terhadap harga saham

peruasahaan real estate dan property yang go publik di BEI.

4. Apakah Earning Per Share (EPS) berpengaruh terhadap Harga Saham

perusahaan real estate dan property yang go publik di BEI ?

1.3 Tujuan dan Kegunaan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui pengaruh Current Ratio (CR) terhadap Harga Saham

pada perusahaan Real Estate dan Property yang go publik di Bursa Efek

Indonesia (BEI) ?

2. Untuk mengetahui pengaruh Debt to Equity Ratio (DER) terhadap Harga

Saham pada perusahaan Real Estate dan Property go publik di Bursa Efek

Indonesia (BEI) ?

3. Untuk mengetahui pengaruh Return On Equity (ROE) terhadap Harga

Saham pada perusahaan Real Estate dan Property yang go publik di Bursa

Efek Indonesia (BEI) ?

4. Untuk mengetahui pengaruh Earning Per Share (EPS) terhadap Harga

Saham pada perusahaan Real Estate dan Property yang go publik di Bursa

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak antara

lain:

1. Bagi pengembangan ilmu

a. Untuk meningkatkan kemampuan dalam memecahkan permasalahan

yang terjadi di perusahaan dengan menggunakan ilmu yang diperoleh

selama duduk di bangku kuliah.

b. Hasil penelitian ini dapat dijadikan sebagai bahan referensi dan bahan

masukan bagi penelitian lebih lanjut yang berhubungan dengan

masalah yang ada.

2. Bagi kepentingan terapan

Hasil penelitian ini dapat memberikan informasi kepada investor maupun

calon investor sehingga dapat digunakan sebagai bahan pertimbangan

dalam penanaman modal di perusahaan yang go public.

3. Bagi Universitas

Penelitian ini diharapkan dapat menambah perbendaharaan Fakultas

Ekonomi UPN sebagai bahan perbandingan bagi mahasiswa yang akan

mengadakan penelitian terhadap permasalahan yang serupa dimasa

2.1. Hasil Penelitian Ter dahulu

Penelitian tentang harga saham telah banyak dilakukan oleh banyak

peneliti dari bebrbgai pihak dengan tujuan dan kepentingan yang berbeda-beda.

Penelitian terdahulu yang digunakan sebagai awal penelitian ini adalah

a. Berdasarkan hasil penelitian yang dilakukan Lia nirawati yang berjudul

“ Pengar uh Debt To Equity Ratio, Cur r ent Ratio, Ear ning Per Share Dan

Retur n On Asset Ter hadap Har ga Saham Peda Per usahaan Proper ty Yang

Go Public Di Bur sa Efek J akar ta “. Variable bebas yang digunakan adalah Debt

To Equity Ratio, Current Ratio, Earning Per Share Dan Return On Asset (jurnal

penelitian ilmu ekonomi. Vol 3. No 6 maret 2003 : 104 – 108 ). Penelitian tersebut

menggunakan data dengan jangka waktu adalah 4 tahun mulai tahun 1997 sampai

2001 yang memberikan kesimpulan yaitu :

1. Menggunakan teknik analisis regresi berganda, hasil penelitian

menunjukkan bahwa DER, CR, EPS, ROA mempunyai pengaruh sangat kuat

terhadap harga saham.

2. Secara simultan, Debt to Equity Ratio, Current Ratio, Earning Per Share

3. Secara parsial variable DER dan CR berpengaruh nyata terhadap harga

saham. Sedangkan variable EPS dan ROA tidak mempunyai pengaruh secara

nyata terhadap harga saham.

4. Varibel ROA mempunyai pengaruh paling dominan terhadap harga saham

tidak terbukti, namun demikian variable ROA mempunyai koefisien regresi

kearah positif.

b. Penelitian dilakukan oleh Mohd. Ihsan, Vol. 96 edisi januari 2009 yang

berjudul “Pengar uh Cur r ent Ratio, Total Asset Tur nover, Debt To Equity

Ratio, Dan Retur n On Investment Ter hadap Har ga Saham Industr y

Appar el Di Bur sa Efek J akar ta” menyimpulkan bahwa :

1. Secara simultan variable Current Ratio (CR), Total Asset Turnover

(TATO), Debt to Equity Ratio (DER), Return On Investment (ROI)

memberi pengaruh terhadap harga saham. Hal ini telah dibuktikan secara

statistic dengan melakukan uji “F”. secara parsial Return On Investment

(ROI) memberi pengaruh signifikan terhadap harga saham hal ini telah

dibuktikan secara statistika dengan melakukan uji “t”.

2. Dengan menggunakan koefisien determinasi dapat diketahui bahwa secara

simultan Current Ratio (CR), Total Asset Turnover (TATO), Debt To

Equity Ratio (DER), Return On Investment (ROI) telah memberikan

kontribusi terhadap harga saham sebesar 30,3 % berarti sebesar 69,7 %

harga saham dipengaruhi oleh variable lain yang tidak ada dalam

penelitian ini. Dengan menggunakan koefisien determinasi dapat diketahui

terhadap harga saham sebasar 16,56%, Total Asset Turnover

(TATO)member pengaruh terhadap perubahan harga saham sebesar 1,06%

dan Return On Investment (ROI) memberi pengaruh terhadap perubahan

harga saham sebesar 34,81%.

3. Return On Investment (ROI) merupakan variable yang dominan yang

mempengaruhi harga saham.

c. Penelitian yang dilakukan oleh Vernande nirohito, (Jurnal akuntansi no

21205260 : 2009) berjudul “Analisis Pengar uh faktor fundamental Dan

Resiko Sistematik Ter hadap Har ga Saham Pada Industr y Poper ty Dan

Real Estate Di Bur sa Efek Indonesia” menyimpulkan bahwa :

a. Hasil penelitian menunjukkan bahwa secara simultan atau bersama-sama

semua factor fundamental earning per share (EPS). Book value per share

(BVS), return on assets (ROA), dividend payout ratio (DPR) dan resiko

sistematis (Beta) berpengaruh terhadap harga saham.

b. Hasil penelitian menunjukkan bahwa secara parsial hanya variable return

on asset (ROA) yang mempunyai pengaruh terhadap harga saham.

Profitabilitas sebagai alat ukur kemampuan perusahaan untuk

mendapatkan laba. Rendahnya profitabilitas yang tinggi menunjukkan

bahwa perusahaan memperoleh laba tinggi yang selanjutnya akan

menaikkan harga saham perusahaan. Sehingga besarnya ROA akan

mempengaruhi jumlah harga saham perusahaan, sedangkan variable

lainnya yaitu EPS, BVS, DPR dan Beta tidak mempunyai pengaruh yang

d. Penelitian yang dilkukan oleh Njo Anastasia (jurnal akntansi dan keuangan

vol. 5, no. 2, nopember 2003: 123-132), berjudul “Analisis Factor

Fundamental Dan Resiko Sistematis Ter hadap Ha rga Saham Pr oper ty

Di Bej” menyimpulkan bahwa :

1. Secara empiris terbukti bahwa factor fundamental (ROA, ROE, BV,

DER, r) dan resiko sitematis (beta) mempunyai pengaruh yang

signifikan terhadap harga saham perusahaan property secara

bersama-sama.

2. Secara empiris terbukti bahwa hanya variabel book value yang

mempunyai pengaruh signifikan terhadap harga saham perusahaan

property secara parsial.

2.2. Landasan Teor i

2.2.1. Pasar Modal

2.2.1.1. Penger tian Pasar Modal

Untuk mendapatkan gambaran yang lebih jelas tentang pengertian

pasar modal disini dikemukakan beberapa definisi, antara lain menurut (

fakhruddin dan hardianto, 2001 : 1) mengemukakan bahwa pada dasarnya

pasar modal (capital market ) merupakan pasar untuk berbagai instrument

keuangan jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang

maupun modal sendiri. Undang-undang pasar modal no. 8 tahun 1995

memberikan pengertian yang lebih spesifik tentang pasar modal yaitu kegiatan

perusahaan public yang berkaitan dengan efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengan efek.

Menurut Tandelilin (2001:13)Pasar modal adalah pertemuan antara

pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana

dengan cara memperjual belikan sekuritas. Dengan demikian pasar modal

dapat juga diartikan sebagai pasar untuk memperjualbelikan sekuritas yang

umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi.

2.2.1.2. Pelaku Pasar Modal

Menurut Agus Sabardi (1994:130), Pelaku pasar modal adalah :

1. Emiten adalah perusahaan yang memperoleh dana melalui pasar modal

dengan menerbitkan saham atau obligasi dan menjualnya secara umum

kepada masyarakat.

2. Pemodal (investor) ditinjau dari tujuan mereka, pemodal dapat di

kelompokkan menjadi empat kelompok yaitu :

a. Kelompok bertujuan memperoleh modal.

b. Kelompok bertujuan berdagang.

c. Kelompok bertujuan memiliki perusahaan.

d. Kelompok spekulan.

3. Lembaga penunjang. Lembaga-lembaga penunjang pasar modal antara lain

penjamin emisi (underwriter), penanggung, wali amanat, perusahaan

2.2.1.3 J enis-J enis Pasa r Modal

Penjualan saham kepada masyarakat dapat dilakukan dengan beberapa

cara, umumnya penjualan dilakukan sesuai dengan jenis ataupun bentuk pasar

modal dimana sekuritas tersebut diperjual belikan.

Menurut Sunariyah (2004: 13-14) jenis-jenis pasar modal tersubut ada

beberapa macam, yaitu:

a. Pasar Perdana( Primary Market)

Pasar perdana adalah “Penawaran saham dari perusahaan yang

menerbitkan saham (emiten) kepada investor selama waktu yang

ditetapkan oleh pihak yang menerbitkan sebelum saham tersebut

diperdagangkan di pasar sekunder”. Pasar perdana merupakan pasar modal

yang memperdagangkan saham-saham atau sekuritas lainnya yang dijual

untuk pertama kalinya (penawaran umum) sebelum saham tersebut

dicatatkan di bursa. Harga saham di pasar perdana ditentukan oleh

penjamin emisi dan perusahaan yang akan go publik (emiten), berdasarkan

analisis fundamental perusahaan yang bersangkutan untuk pertama

kalinyaditerbitkan emiten dan dari hasil penjualan saham tersebut

keseluruhannya masuk sebagai modal perusahaan.

b. Pasar Sekunder ( Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah melewati

masa penawaran pada masa pasar perdana. Jadi , pasar sekunder

merupakan pasar dimana saham dan sekuritas lain diperjual belikan secara

pasar sekunder ditentukan oleh permintaan dan penawaran yang

dipengaruhi oleh dua faktor yaitu, pertama faktor internal perusahaan,

merupakan faktor yang berhubungan dengan kebijakan internal pada suatu

perusahaan beserta kinerja yang telah dicapai. Kedua , faktor eksternal

perusahaan, yaitu hal-hal diluar kemampuan perusahaan atau diluar

kemampuan manajemen untuk mengendalikan.

c. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar

bursa (over the counter market). Di Indonesia, pasar ketiga ini disebut

bursa paralel yang merupakan suatu system perdagangan efek yang

terorganisasi diluar bursa efek resmi, dalam bentuk pasar sekunder yang

diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek

dengan diawasi dan dibina oleh Badan Pengawasan Pasar Modal. Jadi,

dalam pasar ketiga ini tidak memiliki pusat lokasi perdagangan yang

dinamakan floor trading (lantai bursa). Operasi yang ada pada pasar ketiga

berupa pemusatan informasi yang disebut trading information. Informasi

yang diberikan dalam pasar ini meliputi : harga-harga saham, jumlah

transaksi, dan keterangan lain mengenai surat berharga yang bersangkutan.

d. Pasar Keempat (Fourth Market)

Pasar keempat merupakan bentuk perdagangan efek antar pemodal atau

dengan kata lain pengalihan saham ke pemegang lainnya tanpa melalui

perantara pedagang efek. Bentuk transaksi dalam perdagangan semacam

2.2.1.4. Faktor-Faktor yang Mempengar uhi Per k embangan Pasar Modal

a. Supplay sekuritas, dimana banyak perusahaan yang bersedia

menerbitkan sekuritas di pasar modal.

b. Demand sekuritas, dimana terdapat anggota masyarakat yang memiliki

jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas

yang ditawarkan.

c. Kondisi politik dan ekonomi, merupakan syarat perkembangan dunia

bisnis.

d. Masalah hukum dan peraturan, merupakan peraturan yang melindungi

para pemodal dari kecurangan (abuse) pihak emiten.

Peran lembaga pendukung pasar modal seperti BAPEPAM, calon

emiten, bursa efek, pialang, underwriter, akuntan, ahli hukum, dan

sebagainya harus bisa bekerja secara professional untuk mendukung

beroperasinya pasar modal. (Suad Husnan,1998 :6).

2.2.1.5 Manfaat Pasar Modal

Pasar modal memiliki peran sentral bagi perekonomian, bahkan maju

tidaknya ekonomi suatu Negara dapat diukur dari maju tidaknya pasar modal

di Negara tersebut pasar modal telah tumbuh menjadi leading indicator bagi

ekonomi suatu Negara. Menurut fakhruddin dan hadianto ( 2001 : 2 ) beberapa

manfaat keberadaan pasar modal antara lain :

a. Menyediakan sumber pembiayaan ( jangka panjang ) bagi dunia usaha

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan

upaya diversifikasi.

c. Menyediakan leading indicator bagi trend ekonomi Negara.

d. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

e. Penyebaran kepemilikan, keterbukaan, dan profesionalisme, menciptakan

iklim berusaha yang sehat.

f. Menciptakan lapangan kerja / profesi yang menarik.

2.2.2. Investasi

2.2.2.1. Penger tian Investasi

Investasi merupakan penempatan sejumlah dana pada saat ini

dengan harapan untuk memperoleh keuntungan dimasa mendatang. Pada

umumnya investasi dibedakan menjadi dua, yaitu : investasi pada financial

assets dan investasi pada real assets. Investasi pada financial assets

dilakukan di pasar uang, misalnya berupa sertifikat deposito, commercial

paper, surat berharga pasar uang, dan lainnya. Atau dilakukan di pasar modal

misalnya berupa saham, obligasi, waran, opsi dan lainnya. Sedangkan

investasi pada real assets diwujudkan dalam bentuk pembelian asset

produktif, pendirian pabrik, pembukaan pertambangan dan lainnya. (Abdul

Halim, 2003 : 2).

Investasi adalah komitmen atas sejumlah dana atau sumberdaya

lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah

2.2.2.2. Tujuan Investasi

Menurut Eduardus Tandelilin (2001:4-5) ada beberapa alasan

mengapa seseorang melakukan investasi:

1. Untuk meningkatkan kesejahteraan investor.

2. Untuk mendapatkan kehidupan yang lebih layak di masa datang dan pada

saat ini.

3. Mengurangi tingkat inflasi.

Dengan melakukan investasi dalam pemulihan perusahaan seseorang dapat

menghindarkan diri dari kekayaan atau harta miliknya tidak merosot

nilainya karena degerogoti oleh inflasi.

4. Dorongan untuk menghemat pajak.

Beberapa negara didunia banyak melakukan kebijakan yang sifatnya

mendorong tumbuhnya investasi di masyarakat melalui fasilitas perpajakan

yang diberikan kepada masyarakat yang melakukan investasi pada

bidang-bidang tertentu.

2.2.2.3. Proses Investasi

Menurut Abdul Halim ( 2003:2) ada beberapa tahapan atau proses

investasi yang harus dilalui oleh para investor, yaitu :

1. Menentukan tujuan investasi

Ada tiga hal yang dapat dipertimbangkan dalam hal ini, yaitu: (a)

tingkat pengembalian yang diharapkan (expected rate of return), (b) tingkat

resiko (rate of rate), dan (c) ketersediaan jumlah dana yang di investasikan.

yang maksimal dengan resiko tertentu. Umumnya hubungan antara risk dan

return bersifat linier, yang artinya semakin besar rate of rist maka semakin

besar pula expected rate of return.

2. Melakukan analisis

Dalam tahap ini investor melakukan terhadap suatu efek atau

sekelompok efek. Salah satu tujuan penelitian ini adalah untuk

mengidentifikasi efek yang salah harga (mispriced), apakah harganya

terlalu tinggi atau terlalu rendah. Ada berbagai cara untuk melakukan

analisis ini dan dapat dikelompokkan menjadi dua komponen yaitu, analisis

teknikal; dan analisis fundamental.

3. Melakukan pembentukan portofolio

Dalam tahap ini dilakukan identifikasi taerhadap efek-efek mana yang

akan dipilih dan beberapa proporsi dana yang akan di investasikan pada

masing-masing efek tersebut.

4. Melakukan evaluasi kinerja portofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja

portofolio. Dari hasil evaluasi inilah selanjutnya dilakukan revisi

(perubahan) terhadap efek-efek yang membentuk portofolio tersebut jika

dirasa bahwa komposisi portofolio yang sudah dibentuk tidak sesuai

dengan tujuan investasi, misalnya rate of return-nya lebih rendah dari yang

2.2.3. Saham

2.2.3.1. Penger tian Saham

Menurut (Darmadji dan Fakhruddin, 2001 : 5) difinisi saham

adalah sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam

suatu perusahaan atau perseroana. Wujud saham adalah pemilik perusahaan

yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh

sebrapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Saham dapat didefinisikan sebagai surat berharga sebagai bukti

penyertaan atau pemilikan individu maupun instansi dalam suatu perusahaan.

Apabila seseorang investor membeli saham, maka ia akan menjadi pemilik

atau disebut sebagai pemegang saham perusahaan tersebut. (Anoraga dan

Pakarti, 2003 : 58)

2.2.3.2. J enis-J enis Saham

Menurut (Darmadji dan Fakhruddin, 2001 : 6), saham merupakan

surat berharga yang paling popular dan dikenal luas oleh masyarakat. Ada

beberapa sudut pandang yang membedakan saham.

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham

terbagi atas :

a. Saham biasa (common stock)

Merupakan saham yang menempatkan pemiliknya paling yunior terhadap

pembagian deviden, dan hak atas harta kekayaan perusahaan apabila

perusahaan tersebut dilikuidasi.

Merupakan saham yang memiliki karakteristik gabungan antara obligasi

dan saham biasa karena bisa menghasilkan pendapatan tetap (seperti bunga

obligasi), tetapi juga tidak mendatangkan hasil seperti yang dikehendaki

investor.

2. Dilihat dari cara peralihannya, saham dapat dibedakan atas:

a. Saham atas unjuk (bearer stocks)

Artinya pada saham tersebut tidak tertulis nama pemiliknya, agar

mudah dipindahkan dari satu investor ke investor lainnya.

b. Saham atas nama (registered stocks)

Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya,

dimana cara peralihannya harus melalui prosedur tertentu.

2.2.3.3. Har ga Saham

Harga saham adalah harga pasar, yaitu harga yang terbentuk di

pasar jual beli saham. Menurut standar akuntansi, harga saham pada

tanggal transaksi untuk perseroan terbatas yang disepakati RUPS untuk

saham yang tidak ada nilai pasar.

Menurut Sartono (2001: 9) Harga saham yang terjadi dipasar bursa

pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh

permintaan dan penawaran saham yang bersangkutan dipasar modal. harga

saham terbentuk dipasar modal dan ditentukan oleh beberapa faktor seperti

laba per lembar saham atau earning per share, rasio laba terhadap harga

yang diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian

operasi perusahaan.

Dari pengertian diatas dapat disimpulkan bahwa harga saham akan

terbentuk dari adanya transaksi yang terjadi di pasar modal yang

ditentukan oleh permintaan dan penawaran saham yang bersangkutan

dengan dipengaruhi oleh beberapa faktor.

Pemegang saham adalah pemilik perusahaan yang berhak atas

aktiva perusahaan dan bertanggung jawab atas hutang – hutang

perusahaan. Saham yang telah beredar di masyarakat dapat berpindah

tangan melalui pasar sekunder, pasar sekunder di Indonesia adalah Bursa

Efek Indonesia (BEI).

Kekuatan pasar dapat menjadi tombak dalam penentuan nilai

perusahaan, dimana jika pasar menilai bahwa perusahaan penerbit saham

dalam kondisi baik, maka biasanya harga saham perusahaan akan naik.

Demikian pula sebaliknya, jika perusahaan dinilai rendah oleh pasar maka

harga saham perusahaan dinilai rendah oleh pasar sehingga akan

berdampak pula pada harga saham perusahaan yang akan ikut menurun

bahkan bisa lebih rendah dari harga di pasar perdana. Dengan demikian,

kekuatan tawar menawar di pasar sekunder antara investor yang satu

dengan investor yang lain sangat menentukan harga saham perusahaan.

Menurut widiatmodjo, (1996: 46-47) menyatakan ada beberapa

1. Harga Nominal

Yaitu nilai yang ditetapkan oleh perusahaan penerbit saham (emiten) untuk

menilai setiap lembar saham yang dikeluarkannya, besarnya harga nominal

ini tergantung dari keinginan emiten.

2. Harga Perdana

Yaitu harga sebelum saham tersebut dicatat dibursa efek atau harga yang

ditetapkan pada saat penawaran umum. Besarnya harga perdana ini

tergantung dari persetujuan emiten dan jaminan emisi.

3. Harga Pasar

Yaitu nilai jual dari investor yang satu ke investor yang lain. Harga ini

terjadi setelah harga tersebut tercatat dibursa. Besarnya harga ini

tergantung penawaran dan permintaan antara penjual dan pembeli.

4. Harga Pembukaan

Yaitu harga yang diminta antara penjual dan pembeli pada saat jam bursa

dibuka.

5. Harga Penutupan

Yaitu harga yang diminta antara penjual dan pembeli pada saat jam akhir

bursa.

6. Harga Tertinggi

Yaitu harga paling tinggi yang terjadi pada saat transaksi jual beli saham

pada hari bursa.

7. Harga terendah

2.2.3.4. Faktor-Faktor Yang Mempengar uhi Har ga Saham

Menurut Weston dan Brigham (2001: 26), faktor-faktor yang

mempengaruhi harga saham adalah :

1. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan

menerima laba atas saham yang dimilikinya. Semakin tinggi laba

per lembar saham (EPS) yang diberikan perusahaan akan

memberikan pengembalian yang cukup baik. Ini akan mendorong

investor untuk melakukan investasi yang lebih besar lagi sehingga

harga saham perusahaan akan meningkat.

1. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

a. Mempengaruhi persaingan di pasar modal antara saham dengan

obligasi, apabila suku bunga naik maka investor akan menjual

sahamnya untuk ditukarkan dengan obligasi. Hal ini akan

menurunkan harga saham. Hal sebaliknya juga akan terjadi apbila

tingkat bunga mengalami penurunan.

b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah

biaya, semakin tinggi suku bunga maka semakin rendah laba

perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi

3. Jumlah Kas Deviden yang Diberikan

Kebijakan pembagian deviden dapat dibagi menjadi dua, yaitu

sebagian dibagikan dalam bentuk deviden dan sebagian lagi

disisihkan sebagai laba ditahan. Sebagai salah satu faktor yang

mempengaruhi harga saham, maka peningkatan pembagian

deviden merupakan salah satu cara untuk meningkatkan

kepercayaan dari pemegang saham karena jumlah kas deviden

yang besar adalah yang diinginkan oleh investor sehingga harga

saham naik.

4. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan

yang mempunyai profit yang cukup baik karena menunjukan

prospek yang cerah sehingga investor tertarik untuk berinvestasi,

yang nantinya akan mempengaruhi harga saham perusahaan.

5. Tingkat Risiko dan Pengembalian

Apabila tingkat risiko dan proyeksi laba yang diharapkan

perusahaan meningkat maka akan mempengaruhi harga saham

perusahaan. Biasanya semakin tinggi risiko maka semakin tinggi

2.2.4. Go Publik

2.2.4.1. Penger tian Go Publik

Penawaran umum atau sering pula disebut go public menurut

darmadji dan fakhruddin (2001 : 40) adalh kegiatan penawaran saham atau

efek lainnya yang dilakukan oleh emiten (perusahaan yang akan GoPublik)

untuk menjual saham atau efek kepada masyarakat berdasarkan tata cara

yang diatur oleh UU pasar modal dan peraturan pelaksanaannya.

a. Periode pasar perdana yaitu ketika efek ditawarkan kepada permodal

oleh penjamin emisi melalui agen perjual yang ditunjuk.

b. Pencatatanefek di bursa yaitu saat efek tersebut mulai diperdagangkan

di bursa.

Menurut Tandelilin (2001 : 35) go public atau penawaran umum

(initial public offering) merupakan kegiatan yang dilakukan emiten untuk

menjual sekuritas kepada masyarakat, berdasarkan tata cara yang di atur

undang-undang-undang dan peraturan pelaksanaannya.

2.2.4.2. Manfaat Go Public

Menurut tjiptono dan fakruddin (2001 : 43) ada beberapa manfaat

go public yaitu :

a. Biaya go public relative murah

b. Pembagian dividen berdasarkan keuntungan

c. Perusahaan dituntut lebih terbuka, sehingga hal ini dapat memacu

d. Memberikan kesempatan kepada masyarakat untuk turut serta

memiliki saham perusahaan, sehingga dapat mengurangi kesenjangan

social.

2.2.5. Lapor an Keuangan

2.2.5.1. Penger tian Lapor an Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut. (Munawir

2002: 2)

Salah satu informasi yang bisa digunakan investor dalam menilai

suatu perusahaan adalah laporan keuangan. Laporan ini merupakan

informasi akuntansi yang menggambarkan seberapa besar kekayaan

perusahaan, seberapa besar penghasilan yang diperoleh perusahaan serta

transaksi-transaksi ekonomi apa saja yang telah dilakukan perusahaan

yang bisa mempengaruhi kekayaan dan penghasilan perusahaan.

Laporan keuangan sangat berguna bagi investor untuk menentukan

keputusan investasi yang terbaik dan menguntungkan. Berdasarkan

analisis terhadap informasi laporan keuangan, investor bisa mengetahui

perbandinagn antara nilai instrinsik saham perusahaan dibanding harga

tersebut investor akan bisa membuat keputusan apakah membeli atau

menjual saham bersangkutan. (Tandelilin 2001 : 233)

2.2.5.2 Bentuk-Bentuk Lapor an Keuangan

Menurut Hanafi (1995:12-20), bentuk-bentuk laporan keuangan

ada tiga yaitu :

1. Neraca

Neraca digunakan untuk menggambarkan kondisi keuangan perusahaan.

Neraca bisa digambarkan sebagai potret kondisi keuangan suatu perusahaan

pada suatu waktu tertentu, yang meliputi asset (sumber daya) perusahaan

dan klaim atas asset tersebut (meliputi hutang dan saham sendiri). Asset

perusahaan menunjukkan keputusan penggunaan dana atau keputusan

investasi pada masa lalu, sedangkan klaim perusahaan menunjukkan

sumber dana tersebut atau keputusan pendanaan pada masa lalu. Dana

diperoleh dari pinjaman (hutang) dan dari penyertaan pemilik perusahaan

(modal).

Neraca terdiri atas 2 sisi :

a) Aktiva, yang menunjukkan aktiva atau harta yang dimiliki perusahaan.

Komponen aktiva dalam neraca terdiri dari : aktiva lancar, investasi, aktiva

tetap, aktiva tidak berwujud dan aktiva lain-lain.

b) Pasiva, yang menunjukkan dari mana dana untuk memperoleh aktiva

tersebut. Komponen pasiva dalam neraca terdiri dari : kewajiban jangka

2. Laporan laba – rugi

Merupakan laporan prestasi perusahaan selama jangka waktu tertentu.

Tujuan dari laporan laba rugi adalah melaporkan kemampuan perusahaan

yang sebenarnya untuk memperoleh untung. Kemampuan perusahaan

terutama dilihat dari kemampuan perusahaan memperoleh laba dari

operasinya.

3. Laporan aliran kas

Laporan ini menyajikan informasi aliran kas masuk atau keluar bersih pada

suatu periode, hasil dari ketiga kegiatan pokok perusahaan yaitu operasi,

investasi, dan pendanaan. Aliran kas diperlukan terutama untuk mengetahui

kemampuan perusahaan yang sebenarnya dalam memenuhi

kewajiban-kewajibannya.

2.2.5.3. Tujuan Pelapor an Keuangan

Menurut Kasmir (2008 : 10-11), tujuan pembuatan atau

penyusunan laporan keuangan yaitu:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaan pada saat ini;

2. Memberikan informasi tentang jenis dan jumlah kewajian dan modal

yang dimiliki perusahaan pada saat itu;

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada suatu periode tertentu;

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang

5. Memberikan informasi tentang perubahan-perubahan yang terjadi

terhadap aktiva, pasiva, dan modal perusahaan;

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam

suatu periode;

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan;

8. Informasi keuangan lainnya.

Jadi dengan memperoleh laporan keuangan suatu perusahaan, akan

dapat diketahui kondisi keuangan perusahaan secara menyeluruh.

2.2.5.4 Pemakai Lapor an Keuangan

Menurut Standar Akuntansi Keuangan (2004 : 2), pihak-pihak

yang berkepentingan dengan keuangan maupun perkembangan suatu

perusahaan, yaitu :

a. Investor

Mereka membutuhkan informasi untuk menentukan apakah harus

membeli, menahan, atau menjual investasi tersebut, pemegang saham

tertarik pada informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan untuk membayar deviden.

b. Karyawan

Mereka tertarik dengan informasi yang memungkinkan untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat,

c. Pemberi pinjaman

Mereka tertarik dengan informasi keuangan yang memungkinkan

mereka memutuskan apakah pinjaman serta bunganya dapat dibayar

pada saat jatuh tempo.

d. Pemasok dan kreditur usaha lainnya

Mereka tertarik dengan informasi yang memungkinkan mereka untuk

memutuskan apakah jumlah yang terhitung akan dibayar pada saat

jatuh tempo.

e. Pelanggan

Mereka berkepentingan dengan kelangsungan hidup perusahaan

terutama yang berkaitan dengan pinjaman jangka panjang.

f. Pemerintah

Informasi yang dibutuhkan untuk mengatur aktivitas perusahaan

menetapkan kebijakan pajak dan sebagai dasar untuk menyusun

statistic pendapatan nasional dan pendapatan lainnya.

g. Masyarakat

Laporan keuangan membantu masyarakat dengan menyediakan

nformasi kecenderungan dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya.

2.2.6. Rasio keuangan

Menurut Munawir (2002 : 64), Rasio menggambarkan suatu

jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat

analisa berupa rasio akan dapat menjelaskan atau memberikan gambaran

kepada penganilisa tentang baik buruknya keadaan atau posisi keuangan

suatu perusahaan terutama apabila angka rasio tersebut dibandingkan

dengan nangka rasio perbandingan yang digunakan sebagai standar.

Menurut Moeljadi (2006 : 48), analisis terhadap kinerja umumnya

dilakukan dengan menganalisis laporan keuangan yang mencakup

pembandingan kinerja perusahaan dengan perusahaan lain dalam industry

yang sama dan mengevaluasi kecenderungan posisi keuangan perusahaan

sepanjang waktu. Sebetulnya ada beberapa teknik analisis yang dapat

digunakan adalah analisis rasio yaitu rasio keuangan. Analisis tersebut

akan memeberikan gambaran atau pengukuran relative dari opersai

perusahaan.

Dalam analisis rasio ini terdapat lima kelompok rasio keuangan, yakni (a)

rasio likuiditas; (b) Rasio Aktivitas; (c) Rasio Leverage; (d) Rasio

Profitabilitas; (e) Rasio Nilai Pasar. Rasio keuangan tersebut akan dibahas

satu persatu.

A. Rasio likuiditas

1. Current Rasio

Perbandingan antara aktiva lancar dengan utang dan untuk menghitung

berapa kemampuan perusahaan dalam membayar utang lancar yang

tersedia.

2. Cash rasio

Untuk mengukur kemampuan perusahaan dalam membayar kewajiban

jangka pendek dengan kas yang tersedia dan efek yang dapat segera

diuangkan.

Cash Ratio =

3. Quick ratio

Untuk menghitung kemampuan perusahaan dalam membayar kewajiban

jangka pendek dengan aktiva yang lebih likuid atau yang mudah dicairkan.

Quick Ratio =

B. Rasio Lever age

Rasio ini menunjukkan sejauh mana perusahaan dibiayai oleh pihak luar

atau dengan kata lain financial leverage menunjukkan proporsi atau

penggunaan utang untuk membiayai investor perusahaan, rasio-rasio

leverage antara lain

1. Debt Ratio

Mengukur jumlah aktiva perusahaan yang dibiayai oleh utang atau modal

yang berasal dari kreditur. Semakin besar rasio maka semakin besar rasio

yang dihadapi.

2. Debt to Equity Ratio

Rasio utang yang diukur dari perbandingan utang dengan ekuitas (modal

sendiri). Semakin kecil DER (debt to equity ratio) semakin baik bagi

perusahaan.

Debt to Equity Ratio =

3. Time Interested Earned Ratio

Rasio ini menunjukkan hubungan antar laba sebelum bunga dan pajak

(laba operasi) dengan baban utang jangka panjang. Rasio ini

menggambarkan jaminan keuntungan untuk membayar bunga utang

jangka panjang.

Time Interested Earned Ratio =

4. Fixed Charge Coverage Ratio

Mengukur berapa besar kemampuan perusahaan untuk menutup beban

tetapnya termasuk pembayaran dividen saham prefern, bunga, angsuran

pinjaman, dan sewa.

Fixed Change Coverage Ratio =

C. Rasio aktivitas

Analisis keuangan berkepentingan dengan rasio ini yaitu untuk

mengetahui sebarapa besar efisiensi investasi-investasi pada berbagai

aktiva. Artinya sejauh mana sumber daya organisasi telah dimanfaatkan

1. Days Sales Outstanding

Menunjukkan rata-rata hari yang diperlukan untuk mengubah piutang

menjadi kas. Terlalu tinggi rasio ini bearti kebijakan kredit terlalu liberal

yang berakibat timbul bad debt dan investasi dalam piutang menjadi

terlalu besar.

Days Sales Outstanding =

2. Fixed Assets Turnover

Rasio ini menunjukkan bagaimana perusahaan menggunakan aktiva

tetapnya seperti gedung, kendaraan, mesin – mesin, perlengkapan kantor.

Fixed Assets Turnover =

3. Inventory Turnover Ratio

Perusahaan yang perputaran persediannya semakin tinggi menunjukkan

efisien.

Inventory Turnover Ratio =

4. Total assets turnover

Manunjukkan bagaimana efektivitas perusahaan menggunakan seluruh

aktiva untuk menciptakan penjualan dan mendapatkan laba.

Total Assets Turnover =

D. Rasio profitabilitas

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba dalam

Rasio – rasio tersebut antara lain :

1. Gross Profit Margin

Mengukur tingkat laba kotor dibandingkan dengan volume penjualan.

Gross Profit Margin =

2. Operating Profit Margin

Mengukur tingkat laba operasi dibandingkan dengan volume penjualan.

Operating Profit Margin =

3. Net Profit Margin

Mengukur laba bersih sesudah pajak dibandingkan dengan volume

penjualan.

Net Profit Margin =

4. Return On Investment

Return on investment atau return on assets menunjukkana kemampuan

perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Return on investment =

5. Return On Equity

Return on equity yaitu mengukur kemampuan perusahaan memperoleh

laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga

dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang

makin besar maka rasio ini juga akan makin besar.

E. Rasio saham

Rasio ini menunjukkan bagian laba perusahaan, deviden, dan modal yang

dibagikan kepada setiap saham. Rasio-rasio tersebut adalah :

1. Price Earning Ratio

Price earning ratio menunjukkan perbandingan antar harga saham dipasar

perdana atau harga perdana yang ditawarkan dibandingkan dengan

pendapatan yang diterima. PER yang tinggi menunjukkan ekspektasi

investasi tentang prestasi perusahaan dimasa yang akan dating cukup

tinggi.

Price Earning Ratio =

2. Dividend Yield

Dividend yield menunjukkan tingkat penghasilan berjalan yang diperoleh

dari investasi saham perusahaan.

Dividend Yield =

3. Dividend Payout Ratio

Dividend payout ratio menunjukkan besarnya laba yang dibayarkan

kepada pemegang saham dalam bentuk dividen.

Dividend payout ratio =

4. Earning Per Share

Earning per share ( EPS ) atau laba perlembar saham merupakan ukuran

saham pemilik. Laba yang digunakan sebagai ukuran adalah laba bagi

pemilik atau EAT. (Sutrisno, 2001:255)

Earning Per Share =

2.2.7. Faktor-Faktor Yang Mempengar uhi Harga Saham

2.2.7.1. Pengar uh Cur r ent Ratio ( CR ) ter hadap Har ga Saham

Rasio yang paling umum digunakan untuk mengetahui

kesanggupan suatu perusahaan dalam memenuhi kewajiban jangka panjang

pendeknya adalah rasio lancar. Menurut Munawir ( 2002 : 72 ), mengatakan

bahwa rasio ini menunjukkan bahwa nilai kekayaan lancar (yang segera

dapat dijadikan uang) ada sekian kalinya hutang jangka pendek. Jika suatu

perusahaan tidak dapat memnuhi kewajiban dalam jangka pendek maka

perusahaan tidak akan memperoleh kesempatan untuk menghasilkan laba.

Brigham dan Houston ( 2006 : 96 ), jika sebuah perusahaan akan

mulai membayar tagihan-tagihannya ( utang usaha ) secara lebih lambat,

meminjam dari bank, dan seterusnya. Jika kewajiban lancar meningkat lebih

cepat dari aktiva lancar, rasio lancar akan turun, dan hal ini pertanda adanya

masalah. Karena rasio lancar merupakan indicator tunggal terbaik dari

sampai sejauh mana klaim dari kreditor jangka pendek telah ditutupi oleh

aktiva-aktiva yang diharapkan dapat diubah menjadi kas dengan cepat, rasio

ini merupakan ukuran solvabilitas jangka pendek.

Weston dan Copeland ( 1994 : 226 ) current ratio dapat dihitung

terdiri dari kas, surat berharga, piutang dagang dan persediaan. Kewajiban

lancar terdiri dari hutang dagang, wesel bayar jangka pendek, hutang

dagang, wesel bayar jangka pendek, hutang jangka panjang dan akan jatuh

tempo, pajak penghasilan yang terhutang. Semakin tinggi rasio lancar,

semakin besar kemampuan perusahaan untuk memenuhi kewajiban

finansial jangka pendeknya. Rasio lancar sebagai indikator bahan

pertimbangan bagi investor dalam menilai kinerja suatu perusahaan dan hal

ini akan mempengaruhi nilai suatu perusahaan yang tercermin melalui

harga saham.

Dengan demikian semakin tinggi kemampuan dan stabilitasnya

perusahaan, semakin tinggi, pula harga saham. Sebaliknya semakin rendah

kemampuan dan stabilitas perusahaan mengakibatkan harga saham turun.

2.2.7.2 Pengar uh Debt to Equity Ratio ( DER ) ter hadap har ga saham

Menurut fakhruddin dan hadianto (2001 : 61), Debt to Equity Ratio

(DER) merupakan rasio utang yang diukur dari perbandingan utang dan

ekuitas ( modal sendiri ). Tingkat Debt to Equity Ratio ( DER ) yang aman

adalah kurang dari 50 persen.semakain kecil DER semakin baik bagi

perusahaan, maka berarti sebagiab struktur modal terdiri dari equity sehingga

resiko financial rendah, ini dapat menaikkan harga saham di pasar modal.

Menurut darsono dan ashari ( 2005 : 76 ), Debt to EquityRatio (

DER ) menunjukkan presentase penyediaan dana oleh pemegang saham

terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan

rendah rasio ini akan semakin baik kemampuan perusahaan dalam membayar

kewajiban jangka panjang. Hal ini menjadikan harga saham perusahaan akan

naik.

Menurut sutrisno ( 2001 : 249 ), Debt to Equity Ratio ( DER )

merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal

sendiri. Semakin tinggi rasio ini berarti modal sendiri sedikit disbanding

dengan hutangnya. Bagi perusahaan, sebaiknya besarnya hutang tidak boleh

melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi.

Menurut kutipan jurnal njo Anastasia (2003) menunjukkan bahwa

Debt to equity ratio mempunyai pengaruh terhadap harga saham.

Sehingga apabila suatu perusahaan mempunyai kemampuan untuk

membayar hutang, bagi investor merupakan jaminan keamanan atas

perusahaan tersebut dengan begitu maka harga saham akan semakin naik dan

akan memberikan keuntungan bagi investor. Sebaliknya apabila perusahaan

untuk membayar hutang rendah akan memberikan kekhawatiran bagi investor

yang akan mengakibatkan harga saham menjadi rendah.

2.2.7.3. Pengar uh Retur n On Equity (ROE) ter hadap Har ga Saham

Menurut Tandelilin (2001:240), Return On Equity (ROE) yang

menggambarkan sejauh mana kemampuan perusahaan menghasilkan laba

yang diperoleh pemegang saham.

Menurut Sutrisno (2001:255) Return On Equity (ROE) ini sering

disebut dengan rate of return on Net Worth yaitu kemampuan perusahaan

sehingga ROE ini ada yang menyebutnya sebagai rentabilitas modal sendiri.

Semakin tinggi ROE maka keuntungan yang diperoleh bagi pemegang

saham tinggi dan saham perusahaan tersebut akan diminati oleh para

investor sehingga harga saham akan naik. Begitu sebaliknya , apabila ROE

rendah maka keuntungan yang diperolehpun semakin rendah , sehingga

harga saham turun.

Menurut Sawir (2005 : 20) return on equity memperlihatkan sejauh

manakah perusahaan mengelola modal sendiri secara efektif, mengukur

tingkat keuntungan dari investasi yang telah dilakukan pemilik modal

sendiri atau pemegang saham perusahaan. Perubahan ROE akan

mempengaruhi harga saham bila ROE cukup tinggi maka perusahaan yang

mempunyai kemampuan untuk membagi dividen yang cukup tinggi dari

perusahaan tersebut dapat dikatakan menggunakan equity dengan efisien

dan efektif, sehingga para pemegang saham percaya bahwa kemudian hari

perusahaan akan memberikan pendapatan yang lebih besar.

Menurut jurnal penelitian oleh nurmalasari (2009), penelitian

tersebut menghasilkan bahwa Return On Equity (ROE) mempengaruhi harga

saham.

Menurut kutipan jurnal Njo Anastasia (2003) menunjukkan bahwa

Return On Equity mempunyai pengaruh terhadap harga saham.

Berdasarkan teori diatas dapat disimpulkan bahwa ROE yang

merupakan hasil pengembalian modal sendiri perusahaan, semakin tinggi

dan saham perusahaan tersebut akan diminati oleh investor sehingga harga

saham akan naik.

2.2.7.4 Pengar uh Ear ning Per Share ( EPS ) ter hadap Harga Saham

Menurut tandelilin ( 2001 : 241 ), informasi laba per lembar saham

atau lebih dikenal dengan Earning Per Share ( EPS ) suatu perusahaan

menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi

semua pemegang saham perusahaan. Besarnya EPS suatu perusahaan bisa

diketahui dari informasi laporan keuangan perusahaan meskipun bebrapa

perusahaan tidak mencantumkan meskipun beberapa perusahaan tidak

mencantumkan besarnya EPS perusahaan bersangkutan dalam laporan

keuangannya, tetapi besarnya EPS suatu perusahaan bias kita hitung

berdasarkan informasi laporan neraca dan laporan rugi laba perusahaan.

Semakin tinggi nilai EPS merupakan hal yang menggembirakan

pemegang saham karena semakin besar laba yang disediakan untuk

pemegang saham, maka pemegang saham akan tertarik untuk membeli

saham perusahaan sehingga dapat meningkatkan harga saham (darmadji dan

fakhruddin, 2001:139).

Menurut kutipan jurnal lia nirawati (2003) menunjukkan bahwa

Earning Per Share mempunyai pengaruh terhadap harga saham. Apabila

semakin tinggi EPS suatu perusahaan menunjukkan semakin besar laba

perusahaan yang disediakan oleh pemegang saham sehingga pemegang

saham akan tertarik untuk membeli saham perusahaan yang nantinya akan

Apabila semakin tinggi tingkat EPS suatu perusahaan

menunjukkan semakin besar laba perusahaan yang disediakan oleh

pemegang saham sehingga pemegang saham akan tertarik untuk membeli

saham perusahaan yang nantinya akan mempengaruhi harga saham.

2.3 Ker angka Konseptual

2.4 Hipotesis

Adapun hipotesis yang diajukan dalam menangani masalah yang terjadi

pada perusahaan pertambangan yang terdaftar di bursa efek Indonesia adalah

sebagai berikut:

a. Current Ratio ( CR ) berpengaruh positif terhadap harga saham

perusahaan real estate dan property yang go public di Bursa Efek

Indonesia. CR (X1)

EPS (X2)

HARGA SAHAM (Y)

DER (X2)

b. Debt to Equity Ratio ( DER ) berpengaruh negatif terhadap harga saham

perusahaan Realate dan Property yang go public terhadap harga saham di

Bursa Efek Indonesia.

c. Return On Equity ( ROE ) berpengaruh positif terhadap harga saham

perusahaan Real Estate dan Property terhadap harga saham di Bursa Efek

Indonesia.

d. Earning Per Share ( EPS ) berpengaruh positif terhadap harga saham

perusahaan Real Estate dan Property terhadap harga saham di Bursa Efek

3.1 Definisi Oper asional Dan Penguk uran Var iable

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan,

maka variable yang akan dianalisis dapat dikelompokkan sebagai berikut :

1. Var iabel Dependen Y

Harga saham yang dimaksud dalam penelitian ini adalah harga

saham penutupan (closing price) per tahun pada perusahaan real estate

dan property yang go publik dengan periode waktu penelitian dari

tahun 2007 hingga tahun 2010. Harga saham merupakan indikator

nilai perusahaan yang memasyarakatkan sahamnya di BEI. Indikator

pengukuran menggunakan satuan Rupiah per lembar saham. Skala

pengukuran adalah rasio.

2. Var iabel Independen X

a. Current Ratio (X1)

Indikator untuk menunjukkan tingkat keamanan kredit

jangka pendek atau kemampuan peusahaan untuk membayar

hutang. (Weston dan Copeland , 1994 : 226) Dengan