SKRIPSI

PENERAPAN AKUNTANSI FORENSIK DAN AUDIT INVESTIGASI DALAM MENDETEKSI FRAUD DI LINGKUNGAN DIGITAL

OLEH

DIAN DARA SWARNA 080503212

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

MEDAN 2012

Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENERAPAN AKUNTANSI FORENSIK DAN AUDIT INVESTIGASI DALAM MENDETEKSI FRAUD DI LINGKUNGAN DIGITAL” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Dian Dara Swarna 080503212

ABSTRAK

PENERAPAN AKUNTANSI FORENSIK DAN AUDIT INVESTIGASI DALAM MENDETEKSI FRAUD DI LINGKUNGAN DIGITAL

Perkembangan teknologi meningkatkan pengetahuan manusia dalam berpikir sehingga teknologi dapat dijadikan sebagai sarana untuk melakukan fraud. Untuk mengungkapkan fraud diperlukan akuntansi forensik dan dapat didukung dengan melakukan audit investigasi. Hal ini harus ditangani secara serius karena mengakibatkan kerugian yang sangat luas terhadap perekonomian dan korban-korban fraud itu sendiri.

Rumusan masalah penelitian ini adalah metode yang digunakan dalam penerapan akuntansi forensik dan audit investigasi dalam mendeteksi fraud dalam lingkungan digital dan alasan mengapa metode tersebut diterapkan. Tujuan penelitian ini untuk mengetahui bagaimana akuntansi forensik dan audit investigasi diterapkan dalam mendeteksi fraud di lingkungan digital serta kenapa hal itu perlu diterapkan. Jenis data yang digunakan data sekunder, yaitu data yang telah dikumpulkan oleh pihak lain. Metode pengumpulan data dilakukan dengan metode library research yaitu diperoleh dari kumpulan buku-buku dan internet.

Hasil penelitian ini menunjukkan bahwa akuntansi forensik dalam mendeteksi fraud di lingkungan digital dapat dilakukan dengan computer forensic dan investigasi yang harus dilakukan yaitu dengan membuat copies dari keseluruhan log data, membuat fingerprint dari data secara matematis, membuat fingerprint dari copies, membuat hashes masterlist dan dokumentasi data yang telah dikerjakan. Alasan akuntansi forensik dan audit investigasi diterapkan untuk mengamankan dan menganalisa bukti digital. Alasan lain yaitu untuk membasmi fraud di lingkungan digital.

ABSTRACT

APPLICATION OF FORENSIC ACCOUNTING AND AUDIT INVESTIGATION DETECTING FRAUD IN THE DIGITAL ENVIRONMENT

Technological developments increase the human knowledge in thinking that the technology can be used as a means to conduct fraud. Required to disclose fraud and forensic accounting can be supported by an audit investigation. This should be taken seriously because it resulted in very large losses to the economy and the victims of fraud themselves.

Formulation of the problems of this study is the method used in the application of investigative forensic accounting and auditing in detecting fraud in the digital environment and the reason why these methods are applied. The purpose of this study to find out how forensic accounting and auditing in detecting fraud investigations are applied in the digital environment and why it needs to be applied. Type of data used secondary data, the data collected by others. Methods of data collection is done by the method of library research that is obtained from a collection of books and the internet.

These result indicate that the forensic accounting in detecting fraud in the digital environment can be done with computer forensics and investigations to be done is to make copies of all log data, create a fingerprint of the data mathematically, making the fingerprint of the copies, create hashes masterlist and documentation of data that has been done. The reason forensic accounting and investigative audit is applied to secure and analyze digital evidence. Another reason is to root out fraud in the digital environment.

KATA PENGANTAR

Puji dan syukur atas karunia Allah SWT dengan kemurahan-Nya, sehingga saya bisa menyelesaikan tugas penelitian skripsi ini sebagai tugas akhir yang berjudul “Penerapan Akuntansi Forensik dan Audit Investigasi Dalam Mendeteksi Fraud di Lingkungan Digital”. Proses pencarian topik penelitian ini tidak terlepas dari diskusi dan masukan dari Bapak Drs. Firman Syarif, Msi., Ak., selaku dosen pembimbing yang banyak memberikan masukan terhadap penyelesaian skripsi ini.

Penyelesaian skripsi ini melibatkan banyak pihak, untuk itu saya menyampaikan ucapan terima kasih kepada:

1. Bapak Drs.Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak DR. Syafruddin Ginting Sugihen, SE., Ak., MAFIS., CPA., selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Ja’far, MM., selaku sekretaris Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, MSi., Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Mutia Ismail, MM., Ak selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Firman Syarif, MSi., Ak., selaku Dosen Pembimbing yang sangat banyak membantu dan membimbing dalam menyelesaikan skripsi ini.

7. Ibu Dra. Mutia Ismail, MM., Ak selaku Dosen Pembaca Penilai yang telah memberikan koreksi dan masukan dalam menyelesaikan skripsi ini.

8. Seluruh staf dan pengelola admisi Program Studi Strata 1 Akuntansi Fakultas Ekonomi atas dukungannya.

9. Orang tua saya tersayang, ayahanda Hadi Johan dan Ibunda Salmiati tempat saya berteduh dan mengadu, abang dan kakak tercinta Prama Yudha, Echo Mahardhika dan Mega Madya Purnama.

10. Orang-orang yang saya sayangi Ok Ibnu Ubay Dilla, Debbie Sabrina C.T, Dona Nurida Mesa, Pareme Yunita Harianja, Angga Ben Hardi Aritonang dan Muhammad Raedi. Terima kasih atas doa dan dukungan dari kalian semua.

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan mungkin skripsi ini memiliki banyak kekurangan dan kelemahan. Penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

DAFTAR ISI

Halaman

ABSTRAK ………. i

ABSTRACT ………. . ii

KATA PENGANTAR ……….. iii

DAFTAR ISI ………. iv

DAFTAR TABEL ………. vi

DAFTAR GAMBAR ………. vii

BAB I PENDAHULUAN 1.1 Latar Belakang ……… 1

1.2 Perumusan Masalah ……… 6

1.3 Tujuan Penelitian ……… 6

1.4 Manfaat Penelitian ……….. 6

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Forensik ………. 8

2.1.1 Pengertian Akuntansi Forensik ……… 9

2.1.2 Mengapa Akuntansi Forensik? ………. 11

2.1.3 Akuntan Forensik ………. 12

2.1.4 Lingkup Akuntansi Forensik ………... 16

2.1.5 Atribut, Standar dan Kode Etik Akuntansi Forensik ……….. 18

2.2 Audit Investigasi ……….. 23

2.2.1 Pengertian Audit Investigasi ………… 24

2.2.2 Perbedaan Financial Audit dengan Audit Investigasi ……… 26

2.2.3 Tujuan Audit Investigasi ……….. 29

2.2.4 Prinsip-prinsip Audit Investigasi ……. 30

2.2.5 Aksioma Audit Investigasi ……… 31

2.2.6 Metodologi Audit Investigasi ………… 33

2.2.7 Teknik Audit Investigasi ………... 36

2.3 Fraud (Kecurangan) ……… 38

2.3.1 Pengertian Fraud ………... 39

2.3.2 Penyebab Terjadinya Fraud …………. 41

2.3.3 Tanda-tanda Terjadinya Fraud ……… 42

2.3.4 Unsur-unsur Fraud ……….... 43

2.3.5 Klasifikasi Fraud ……… 44

2.3.6 Cara Mencegah Fraud ……….. 46

2.4 Fraud di Lingkungan Digital ………... 47

2.4.1 Fraud yang Terkait dengan Komputer ……… 48

Digital ……….. 50

2.4.4 Pencegahan Fraud di Lingkungan Digital ……….. 53

2.5 Penelitian Terdahulu ………. 55

2.6 Kerangka Konseptual ……… 55

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ……… 57

3.2 Tempat dan Waktu Penelitian ……….. 57

3.3 Jenis Data ……… 58

3.4 Metode Pengumpulan Data ………... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ……… 59

4.1.1 Data Penelitian ………... 59

4.2 Sejarah Singkat Fraud dalam Lingkungan Digital ……… 59

4.3 Akuntansi Forensik dan Audit Investigasi terhadap Fraud di Lingkungan Digital ……….. 61

4.4 Tujuan Forensik dalam Lingkungan Digital …. 63 4.5 Terminologi Forensik ………... 63

4.6 Investigasi Kasus Teknologi Informasi ………... 64

4.7 Peranan Komputer dalam Kegiatan Fraud …… 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ………. 68

5.2 Saran ……… 70

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Tinjauan Penelitian Terdahulu……….... 55

3.1 Jadwal Penelitian……….. 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

ABSTRAK

PENERAPAN AKUNTANSI FORENSIK DAN AUDIT INVESTIGASI DALAM MENDETEKSI FRAUD DI LINGKUNGAN DIGITAL

Perkembangan teknologi meningkatkan pengetahuan manusia dalam berpikir sehingga teknologi dapat dijadikan sebagai sarana untuk melakukan fraud. Untuk mengungkapkan fraud diperlukan akuntansi forensik dan dapat didukung dengan melakukan audit investigasi. Hal ini harus ditangani secara serius karena mengakibatkan kerugian yang sangat luas terhadap perekonomian dan korban-korban fraud itu sendiri.

Rumusan masalah penelitian ini adalah metode yang digunakan dalam penerapan akuntansi forensik dan audit investigasi dalam mendeteksi fraud dalam lingkungan digital dan alasan mengapa metode tersebut diterapkan. Tujuan penelitian ini untuk mengetahui bagaimana akuntansi forensik dan audit investigasi diterapkan dalam mendeteksi fraud di lingkungan digital serta kenapa hal itu perlu diterapkan. Jenis data yang digunakan data sekunder, yaitu data yang telah dikumpulkan oleh pihak lain. Metode pengumpulan data dilakukan dengan metode library research yaitu diperoleh dari kumpulan buku-buku dan internet.

Hasil penelitian ini menunjukkan bahwa akuntansi forensik dalam mendeteksi fraud di lingkungan digital dapat dilakukan dengan computer forensic dan investigasi yang harus dilakukan yaitu dengan membuat copies dari keseluruhan log data, membuat fingerprint dari data secara matematis, membuat fingerprint dari copies, membuat hashes masterlist dan dokumentasi data yang telah dikerjakan. Alasan akuntansi forensik dan audit investigasi diterapkan untuk mengamankan dan menganalisa bukti digital. Alasan lain yaitu untuk membasmi fraud di lingkungan digital.

ABSTRACT

APPLICATION OF FORENSIC ACCOUNTING AND AUDIT INVESTIGATION DETECTING FRAUD IN THE DIGITAL ENVIRONMENT

Technological developments increase the human knowledge in thinking that the technology can be used as a means to conduct fraud. Required to disclose fraud and forensic accounting can be supported by an audit investigation. This should be taken seriously because it resulted in very large losses to the economy and the victims of fraud themselves.

Formulation of the problems of this study is the method used in the application of investigative forensic accounting and auditing in detecting fraud in the digital environment and the reason why these methods are applied. The purpose of this study to find out how forensic accounting and auditing in detecting fraud investigations are applied in the digital environment and why it needs to be applied. Type of data used secondary data, the data collected by others. Methods of data collection is done by the method of library research that is obtained from a collection of books and the internet.

These result indicate that the forensic accounting in detecting fraud in the digital environment can be done with computer forensics and investigations to be done is to make copies of all log data, create a fingerprint of the data mathematically, making the fingerprint of the copies, create hashes masterlist and documentation of data that has been done. The reason forensic accounting and investigative audit is applied to secure and analyze digital evidence. Another reason is to root out fraud in the digital environment.

BAB I PENDAHULUAN

1.1. Latar Belakang

Saat ini pendeteksian penipuan (fraud) dan akuntansi forensik merupakan

bidang studi yang lagi hangat-hangatnya. Dengan adanya pemberitaan

media massa mengenai berbagai kasus kecurangan yang terjadi telah

meningkatkan minat masyarakat terhadap akuntansi forensik dan audit

investigasi terutama di kalangan mahasiswa program profesi akuntansi.

Menurut Tuanakotta (2010 : 4) akuntansi forensik ialah “penerapan

disiplin akuntansi dalam arti luas, termasuk auditing, pada masalah

hukum untuk penyelesaian hukum di dalam atau di luar pengadilan”.

Sejalan dengan perkembangan yang pesat dengan dunia teknologi dan

telekomunikasi dan teknologi komputer menghasilkan internet yang

mutliguna. Perkembangan ini membawa kita ke revolusi dalam sejarah

pemikiran manusia bila ditinjau dari konstruksi pengetahuan manusia

dengan cara berpikir yang tanpa batas dengan percepatan teknologi yang

semakin lama semakin canggih, menjadi sebab perubahan yang terus

menerus dalam semua interaksi dan aktivitas masyarakat informasi.

Pearson dan Singleton (2008 : 545) mengemukakan :

lebih efektif dalam peran mereka untuk mendukung upaya anti-penipuan dan melakukan akuntansi forensik dalam lingkungan digital.

Teknologi juga membantu dalam berbagai pelayanan akuntansi forensik

termasuk penilaian, perselisihan pemegang saham, dan kebangkrutan.

Kebutuhan untuk memperoleh, mengelola, dan menganalisa data digital

penting untuk keberhasilan akuntansi profesional di masa depan. Selain

itu, justru teknologi juga menjadi sarana untuk melakukan tindakan

penipuan. Oleh karena itu, pemahaman tentang alat-alat digital dan

teknik tampaknya diperlukan untuk menghindari tindakan penipuan.

Menurut Institute of Internal Auditors (IIA) yang dikutip dalam Sawyer

et al (2006 : 339) menyebutkan kecurangan (fraud) adalah “meliputi

serangkaian tindakan-tindakan tidak wajar dan ilegal yang sengaja

dilakukan untuk menipu”.

Belakangan ini kasus fraud yang sering terjadi di Indonesia yaitu

kejahatan teknologi informasi (cyber crime), kejahatan kerah putih

(white-collar crime). Belakangan ini kejahatan cyber crime semakin lama

semakin meningkat. Penanganan kasus cyber crime saat ini masih cukup

sulit dilakukan karena teknologi di Indonesia masih belum memadai dan

kurangnya pengetahuan terhadap teknik digital. Metode dan cara yang

digunakan untuk memanipulasi perusahaan sangat banyak jumlahnya,

dan kemungkinan untuk mendeteksi seluruh fraud yang ada melalui

komputer hanya impian belaka. Hanya sejumlah kecil dari kasus yang

mengejutkan. Menurut Kwanadi (2006 : 16) dalam istilah ini, kegiatan

yang melakukan kejahatan dalam dunia internet tersebut ialah cyber

crime, yang merupakan “suatu tindakan yang merugikan orang lain atau

pihak-pihak tertentu yang dilakukan pada media digital atau dengan

bantuan perangkat-perangkat digital”.

Selain cyber crime, white-collar crime termasuk kejahatan yang sedang

marak-maraknya di Indonesia. White-collar crime terbatas pada

kejahatan yang dilakukan dalam lingkup jabatan mereka dan karenanya

tidak termasuk kejahatan pembunuhan, perzinaan, perkosaan, dan

lain-lain yang lazimnya tidak dalam lingkup kegiatan para penjahat berkerah

putih. Menurut Kamus terbitan the Federal Bureau of Justice Statistics

(Dictionary of Criminal Justice Data Terminology) dalam Tuanakotta

(2010 : 213) mendefenisikan white-collar crime sebagai :

kejahatan tanpa kekerasan demi keuntungan keuangan yang dilakukan dengan penipuan oleh orang yang pekerjaannya adalah wiraswasta, profesional atau semi profesional dan yang memanfaatkan keahlian dan peluang yang diberikan oleh jabatannya; juga kejahatan tanpa kekerasan demi keuntungan keuangan yang dilakukan dengan penipuan oleh orang yang mempunyai keahlian khusus dan pengetahuan profesional mengenai bisnis dan pemerintahan, meskipun ia tidak terkait dengan pekerjaannya

Salah satu contoh kasus white-collar crime yang terjadi di Indonesia

yaitu kasus bailout Bank Century yang di mulai pada bulan Oktober

tahun 2008 lalu yang di mana pelaku tindak kriminal tersebut adalah

pejabat-pejabat yang memiliki wewenang di Bank Century. Dan sampai

Kasus ini merupakan permasalahan yang harus ditangani secara serius

karena akibatnya sangat luas dan banyak merugikan perekonomian

negara. Bila tidak ditanggulangi maka tingkat kriminal akan berkembang

dengan cepat dan jika tidak terkendali dampaknya akan sangat fatal.

Salah satu penyebab sulit terdeteksinya fraud di Indonesia dikarenakan

perkembangan ilmu akuntansi forensik yang sangat lambat dan tidak

adanya ahli-ahli yang dapat mengungkapkan fraud tersebut, sehingga

penanganannya sulit dilakukan. Lulusan akuntansi yang berprofesi

sebagai akuntan atau auditor, suka atau tidak suka harus memahami

akuntansi forensik. Oleh karena itu, disiplin ilmu akuntansi dituntut

untuk melakukan perubahan dan mengikuti tren permasalahan masa kini

terutama yang terkait dengan isu-isu fraud. Dengan begitu, kalangan

akademisi bisa lebih tanggap terhadap kasus-kasus fraud baik di dalam

lingkungan digital maupun di luar lingkungan digital yang kerap terjadi

sebagai indikasi korupsi di negara ini.

Tetapi dalam mendeteksi fraud tidak hanya akuntansi forensik yang

dibutuhkan untuk membedah kasus tersebut. Pelaksanaan audit

investigasi juga harus dilakukan untuk membuktikan adanya fraud yang

kemungukinan terjadi yang sebelumnya telah diindikasikan oleh berbagai

pihak. Pelaksanaan audit investigasi lebih mendasarkan kepada pola pikir

bahwa untuk mengungkapkan suatu fraud auditor harus berpikir seperti

pelaku fraud itu sendiri, dengan mendasarkan pelaksanaan prosedur yang

tindak lanjut pemeriksaan. Istilah investigasi muncul dalam

Undang-Undang No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara yang menjelaskan bahwa “audit

investigasi termasuk dalam pemeriksaan dengan tujuan tertentu, yaitu

pemeriksaan yang dilakukan dengan tujuan khusus, di luar pemeriksaan

keuangan dan kinerja”. Audit investigasi adalah

serangkaian kegiatan mengenali (recognize), mengidentifikasi (identify), dan menguji (examine) secara detail informasi dan fakta-fakta yang ada untuk mengungkap kejadian yang sebenarnya dalam rangka pembuktian untuk mendukung proses hukum atas dugaan penyimpangan yang dapat merugikan keuangan suatu entitas (http://id.wikipedia.org/wiki/Audit)

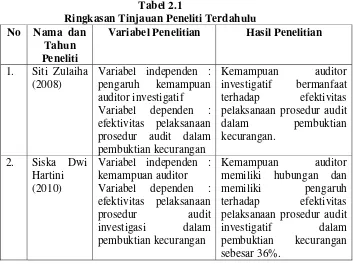

Sebelumnya penelitian audit investigasi terhadap fraud telah dilakukan

oleh beberapa peneliti yaitu Zulaiha (2008) dan Hartini (2010). Adapun

sumber untuk memenuhi penelitian adalah kumpulan jurnal-jurnal

akuntansi yang terdapat di jurnal internasional.

Dari beberapa uraian latar belakang di atas, maka penulis tertarik untuk

melakukan penelitian mengenai fraud yang terdapat pada lingkungan

digital. Oleh karena itu penulis memberi judul penelitian ini

“PENERAPAN AKUNTANSI FORENSIK DAN AUDIT

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka masalah dalam

penelitian ini adalah :

1. Bagaimana akuntansi forensik dan audit investigasi diterapkan

dalam mendeteksi fraud di lingkungan digital?

2. Mengapa akuntansi forensik dan audit investigasi dalam mendeteksi

fraud di lingkungan digital perlu diterapkan?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka tujuan

yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui bagaimana akuntansi forensik dan audit

investigasi diterapkan dalam mendeteksi fraud di lingkungan digital.

2. Untuk mengetahui mengapa akuntansi forensik dan audit investigasi

dalam mendeteksi fraud di lingkungan digital perlu diterapkan.

1.4. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberi manfaat sebagai

berikut:

1. Bagi Peneliti

Untuk lebih memahami mengenai penerapan akuntansi forensik dan

2. Peneliti selanjutnya

Penelitian ini berguna sebagai acuan untuk penelitian dan

pengembangan selanjutnya.

3. Bagi pihak lain

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi

BAB II

TINJAUAN PUSTAKA

2.1. Akuntansi Forensik

Akuntansi forensik muncul karena pesatnya perkembangan fraud yang

terjadi, untuk mengungkapkan fraud tersebut diperlukan ilmu mengenai

akuntansi forensik. Istilah akuntansi forensik merupakan terjemahan dari

forensic accounting. Menurut Meriam Webster’s Collegiate Dictionary

dalam Tuanakotta (2010 : 5) pengertian forensik dapat diartikan “yang

berkenaan dengan pengadilan” atau “berkenaan dengan penerapan

pengetahuan ilmiah pada masalah hukum”. Kitab Undang-Undang Hukum

Acara Pidana (KUHAP) pasal 179 ayat (1) menyatakan : “Setiap orang yang

diminta pendapatnya sebagai ahli kedokteran kehakiman atau dokter atau

ahli lainnya wajib memberikan keterangan ahli demi keadilan”. Dalam

praktek, kelompok ahli lainnya termasuk para akuntan atau pelaksana audit

investigasi yang memberi keterangan ahli demi keadilan. Namun, mereka

belum lazim dikenal sebagai akuntan forensik.

Pada mulanya, di Amerika Serikat, akuntansi forensik digunakan untuk

menentukan pembagian warisan atau mengungkapkan motif pembunuhan.

Bermula dari penerapan akuntansi untuk memecahkan hukum, maka istilah

yang digunakan akuntansi (bukan audit) forensik. Praktik akuntansi forensik

tumbuh tidak lama setelah krisis ekonomi melanda Indonesia tahun 1997.

menegakkan hukum di Indonesia, namun perannya masih belum maksimal.

Saat ini Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK)

berusaha untuk mengembangkan akuntansi forensik yang mulai

berkembang di Indonesia sejak krisis ekonomi 1997.

2.1.1 Pengertian Akuntansi Forensik

Definisi akuntansi forensik menurut Hopwood et al (2008 : 3) yaitu

“forensic accounting is the application of investigative and

analytical skills for the purpose of resolving financial issues in a

manner that meets standards required by courts of law.”

Dengan terjemahan sebagai berikut, akuntansi forensik adalah

aplikasi keterampilan investigasi dan analitik yang bertujuan untuk

menyelesaikan masalah-masalah keuangan melalui cara-cara yang

sesuai dengan standar yang ditetapkan oleh pengadilan dan hukum.

Menurut Tuanakotta (2010 : 4) akuntansi forensik ialah “penerapan

disiplin akuntansi dalam arti luas, termasuk auditing, pada masalah

hukum untuk penyelesaian hukum di dalam atau di luar pengadilan”.

Menurut Bologna dan Lindquist yang dikutip dalam Crumbley dan

Apostolou (2002 : 17) mendefenisikan akuntansi forensik sebagai

“forensic and investigative accounting is the application of financial

skills and an investigative mentality to unresolved issues, conducted

Dengan terjemahan sebagai berikut, akuntansi forensik dan

investigasi adalah aplikasi kecakapan finansial dan sebuah

mentalitas penyelidikan terhadap isu-isu yang tak terpecahkan, yang

dijalankan dalam konteks rules of evidence”.

Menurut de Lorenzo (1993 : 23) mendefenisikan akuntansi forensik

“forensic accounting could be described as the application of

accounting knowledge and skills to legal problems, though in

today’s complex commercial environment the meaning and use of

the term is much broader”.

Dengan terjemahan sebagai berikut, penerapan pengetahuan

akuntansi dan keterampilan untuk masalah hukum, meskipun dalam

kompleks lingkungan komersial dan penggunaan istilah tersebut jauh

lebih luas.

Dari beberapa pengertian akuntansi forensik di atas, dapat

disimpulkan bahwa akuntansi forensik adalah penerapan disiplin

akuntansi yang berdasarkan pada keterampilan-keterampilan dalam

menginvestigasi dan menganalisis yang bertujuan untuk

menyelesaikan masalah keuangan yang dilakukan berdasarkan

peraturan-peraturan yang ditetapkan oleh hukum. Akuntansi forensik

biasanya fokus pada area-area tertentu (misalnya penjualan, atau

pengeluaran tertentu) yang diindikasikan telah terjadi tindak fraud

baik dalam laporan pihak dalam atau orang ketiga atau, petunjuk

The American Institute of Certified Public Accountants (AICPA)

dalam Hopwood (2008 : 5) mengklasifikasikan akuntansi forensik

dalam dua kategori : “jasa penyelidikan (investigative services) dan

jasa litigasi (litigation services)”. Dalam jasa layanan yang pertama

meliputi pemeriksa penipuan atau auditor penipuan dimana mereka

mengetahui tentang akuntansi mendeteksi, mencegah, dan

mengendalikan penipuan, penyalahgunaan dan misinterpretasi. Jenis

layanan yang kedua merepresentasikan kesaksian dari seorang

pemeriksa penipuan dan jasa-jasa akuntansi forensik yang

ditawarkan untuk memecahkan isu-isu valuasi, seperti yang dialami

dalam kasus perceraian.

2.1.2 Mengapa Akuntansi Forensik?

Tingkat korupsi yang tinggi menjadi pendorong yang kuat untuk

berkembangnya praktik akuntansi forensik di Indonesia. Akuntansi

forensik diperlukan karena adanya potensi fraud yang mampu

menghancurkan pemerintahan, bisnis, pendidikan, departemen

maupun sektor-sektor lainnya. Menurut Tuanakotta yang dikutip

dalam Asia Pacific Fraud Convention (2007 : 23) “pada pertemuan

Asia Pacific mengenai fraud tahun 2004, Deloitte Touche Tohmatsu

melakukan polling terhadap 125 delegasi”. Polling tersebut

menunjukkan bahwa kebanyakan peserta (82%) menyatakan bahwa

perusahaan) dibandingkan dengan tahun sebelumnya; 36% di

antaranya menyatakan peningkatan fraud yang teramat besar.

Berdasarkan forecast BMI kuartal keempat 2005 memuat SWOT

Analysis mengenai lingkungan usaha diperoleh bahwa dalam

kategori Weakness, BMI memasukkan sistem hukum di Indonesia

yang tidak handal sedangkan dalam kategori Opportunities

disebutkan bahwa pembasmian korupsi akan meningkatkan minat

para investor untuk menanamkan uang mereka di Indonesia.

Fraud terjadi karena corporate governance yang rendah, lemahnya

enforcement, kelemahan dalam bidang penegakan hukum, standar

akuntansi dan lain-lain konsisten dengan tingkat korupsi dan

kelemahan dalam penyelenggaraan negara.

2.1.3 Akuntan Forensik

Profesi akuntan forensik sangat dibutuhkan oleh penegak hukum,

yakni jika ada sebuah transaksi yang dicurigai, maka abdi hukum

bisa meminta bantuan akuntan forensik untuk menjelaskan dari mana

dan ke mana transaksi tersebut mengalir. Akuntan forensik

menerapkan keterampilan khusus di bidang akuntansi, audit,

keuangan, metode kuantitatif, beberapa bidang hukum, penelitian

dan keterampilan dalam menginvestigasi untuk mengumpulkan,

menganalisis, dan mengevaluasi bukti dan untuk

Seorang akuntan forensik membantu organisasi atau individu

terutama untuk memberikan dukungan manajemen dalam bentuk

laporan untuk mendeteksi fraud dan dukungan litigasi, terutama

melalui kesaksian saksi ahli.

Seorang akuntan forensik menyelidiki kasus fraud yang sudah

diketahui atau dicurigai harus dapat mengembangkan teori kasus

tersebut dan menggabungkannya ke dalam metode ilmiah.

Pendekatan ini mencakup identifikasi masalah (hipotesis),

mengumpulkan bukti dan data, menganalisis data untuk menguji

hipotesis, dan menarik kesimpulan. Dalam melakukan penyelidikan,

menurut Harris dan Brown (2000 : 6) seorang akuntan forensik

memiliki keterampilan khusus dan kemampuan teknis termasuk :

1. Pemahaman hukum dan rules of evidence. Seorang akuntan forensik sudah tidak asing lagi dengan hukum pidana dan perdata dan memahami prosedur-prosedur ruang sidang dan ekspektasi. Memahami rules of evidence dengan memastikan bahwa semua temuan dan dokumentasi yang terkait dapat diterima di pengadilan. Seorang akuntan forensik harus memiliki pemahaman dasar tentang proses hukum dan masalah hukum.

2. Keterampilan investigasi kritis dan analitis. Seorang auditor mungkin bisa dikatakan juga sebagai watchdog, tetapi seorang akuntan forensik adalah bloodhound. Seorang akuntan forensik harus memiliki skeptisisme tingkat tinggi dan kegigihan seorang detektif untuk memeriksa situasi red flags yang menunjukkan adanya fraud.

memahami efek tekanan situasional, kesempatan untuk melakukan fraud, dan integritas pribadi.

4. Kemampuan berkomunikasi yang baik. Seorang akuntan forensik harus menjelaskan temuannya secara jelas dan ringkas kepada berbagai pihak, termasuk mereka yang belum begitu paham tentang akuntansi dan audit. Sebagai contoh, seorang akuntan forensik mungkin diminta untuk menyajikan metode investigasi dan kesimpulan yang dicapai untuk departemen akuntansi, manajemen, dewan direksi, pejabat pemerintah dan peserta sidang (hakim, juri, penggugat, terdakwa dan pengacara). Akuntan forensik secara efektif menjelaskan analisis dan prosedur yang digunakan dan dapat membedakan antara temuan fakta dan opini secara jelas.

5. Kemampuan berorganisasi yang kokoh. Kemampuan untuk mengatur dan menganalisis sejumlah besar data keuangan dan dokumen adalah kualitas utama dari seorang akuntan forensik. Mengelola tugas ini sangat penting untuk mengembangkan sebuah kesimpulan profesional, pendapat para pakar atau laporan. Akuntan forensik harus mengatur informasi dan menetapkan data yang kompleks dan dokumen yang dapat membangun pendapat mereka.

Robert J. Lindquist yang dikutip dalam Edratna (2009) membagikan

kuesioner kepada staf Peat Marwick Lindquist Holmes, tentang

kualitas apa saja yang harus dimiliki oleh seorang akuntan forensik

yaitu :

1. Kreatif. Kemampuan untuk melihat sesuatu yang orang lain menganggap situasi bisnis yang normal dan mempertimbangkan interpretasi lain, yakni bahwa itu bukan merupakan situasi bisnis yang normal.

2. Rasa ingin tahu. Keinginan untuk menemukan apa yang sesungguhnya terjadi dalam rangkaian peristiwa dan situasi. 3. Tak menyerah. Kemampuan untuk maju terus pantang

mundur walaupun fakta (seolah-olah) tidak mendukung, dan ketika dokumen atau informasi sulit diperoleh.

5. Business sense. Kemampuan untuk memahami bagaimana bisnis sesungguhnya berjalan, dan bukan sekedar memahami bagaimana transaksi dicatat.

6. Percaya diri. Kemampuan untuk mempercayai diri dan temuan, sehingga dapat bertahan di bawah cross examination (pertanyaan silang dari jaksa penuntut umum dan pembela).

Menurut Hopwood et al (2008 : 6) menyatakan bahwa akuntan

forensik yang terlatih memiliki tingkat pengetahuan dan

keterampilan dalam bidang-bidang berikut ini :

1. Keterampilan auditing merupakan hal terpenting bagi akuntan forensik karena adanya sifat pengumpulan informasi dan verifikasi yang terdapat pada akuntansi forensik. Akuntan forensik yang terampil harus mampu mengumpulkan dan mengkaji informasi apapun yang relevan sehingga kasus-kasus yang mereka tangani akan didukung secara positif oleh pihak pengadilan.

2. Pengetahuan dan keterampilan investigasi, misalnya praktik-praktik surveillance dan keterampilan wawancara dan introgasi, membantu akuntan forensik untuk melangkah di luar keterampilan mereka di dalam mengaudit aspek-aspek forensik baik aspek-aspek legal maupun aspek-aspek finansial. 3. Kriminologi, khususnya studi psikologi tindak kejahatan,

adalah penting bagi akuntan forensik karena keterampilan investigasi yang efektif sering bergantung pada pengetahuan tentang motif dan insentif yang dialami oleh perpetrator.

4. Pengetahuan akuntansi membantu akuntan forensik untuk menganalisis dan menginterpretasi informasi keuangan, apakah itu dalam kasus kebangkrutan, operasi pencucian uang, atau skema-skema penyelewengan lainnya. Hal ini meliputi pengetahuan tentang pengendalian internal yang baik seperti yang terkait dengan kepemimpinan perusahaan (corporate governance).

6. Pengetahuan dan keterampilan bidang teknologi informasi (TI) menjadi sarana yang penting bagi akuntan forensik di tengah dunia yang dipenuhi oleh kejahatan-kejahatan dunia maya. Pada taraf yang minimum, akuntan forensik harus mengetahui poin di mana mereka harus menghubungi seorang ahli bidang piranti keras (hardware) atau piranti lunak (software) komputer. Akuntan forensik menggunakan keterampilan teknologi untuk mengkarantina data, ekstraksi data melalui penggalian data, mendesain dan menjalankan pengendalian atau manipulasi data, menghimpun informasi database untuk perbandingan, dan menganalisis data.

7. Keterampilan berkomunikasi juga dibutuhkan oleh akuntan forensik untuk memastikan bahwa hasil penyelidikan/analisis mereka dapat dipahami secara benar dan jelas oleh pengguna jasanya.

2.1.4 Lingkup Akuntansi Forensik a. Praktek di Sektor Swasta

Fraud jika dikaitkan dengan lemahnya corporate governance,

bisa terjadi baik di sektor publik maupun di sektor privat.

Dampaknya jika fraud terjadi disektor korporasi yaitu harga

saham dari korporasi yang bersangkutan lebih rendah dari harga

pasar. Hal tersebut akan mempengaruhi penilaian investor pada

saat menentukan keputusan. Tidak jarang para investor mau

membayar saham dengan harga premium jika perusahaan

diindikasikan mau memperbaiki kelemahan corporate

governance-nya.

Menurut Tuanakotta (2005 : 41) ialah “lingkup akuntansi

forensik sangat spesifik untuk lembaga yang menerapkannya

Bologna dan Lindquist dalam Tuanakotta (2005 : 41)

mengemukakan beberapa istilah dalam perbendaharaan

akuntansi, yakni

fraud auditing, forensic accounting, investigative accounting, litigation support, dan valuation analysis”. Menurut mereka, istilah-istilah tersebut tidak didefenisikan secara jelas. Dalam penggunaan sehari-hari litigation support merupakan istilah yang paling luas dan mencakup keempat istilah lainnya. Bologna dan Lindquist tidak menyentuh istilah valuation analysis. Analisis ini berhubungan dengan akuntansi atau unsur hitung-hitungan. Pihak-pihak yang bersengketa dalam urusan bisnis dapat meminta satu pihak membeli seluruh saham pihak lainnya atau mereka dapat menyepakati bahwa pembeli akhirnya adalah penawar yang mengajukan harga tertinggi. Dalam kasus tindak pidana korupsi, diperlukan perhitungan mengenai berapa kerugian negara ini. Inilah gambaran umum mengenai lingkup akuntansi forensik di sektor swasta atau bisnis.

b. Praktek di Sektor Pemerintahan

Tuanakotta (2005 : 42) mengemukakan

Di sektor publik (pemerintahan), praktek akuntan forensik

serupa dengan apa yang digambarkan di atas, yakni pada

sektor swasta. Perbedaannya adalah bahwa tahap-tahap

dalam seluruh rangkaian akuntansi forensik terbagi-bagi di

antara berbagai lembaga. Ada lembaga yang melakukan

pemeriksaan keuangan negara, ada beberapa lembaga yang

merupakan bagian dari internal pemerintahan, ada

lembaga-lembaga pengadilan, ada lembaga-lembaga yang menunjang kegiatan

khususnya seperti (PPATK), dan lembaga-lembaga lainnya

seperti KPK. Juga ada lembaga swadaya masyarakat yang

berfungsi sebagai pressure group.

Masing-masing lembaga tersebut mempunyai mandat dan

wewenang yang diatur dalam konstitusi, undang-undang atau

ketentuan lainnya. Mandat dan wewenang ini akan mewarnai

lingkup akuntansi forensik yang diterapkan. Disamping itu

keadaan politik dan macam-macam kondisi lain akan

mempengaruhi lingkup akuntansi forensik yang diterapkan,

termasuk pendekatan hukum atau non hukum.

Dampak yang terjadi di sektor pemerintahan apabila terdapat

fraud adalah terganggunya pelaksanaan penyelenggaraan

negara. Apabila tidak ditunjang dengan penegakan bidang

hukum yang kuat, standar akuntansi dan lain-lain maka tingkat

korupsi dan kelemahan dalam penyelenggaraan negara akan

meningkat.

2.1.5 Atribut, Standar dan Kode Etik Akuntansi Forensik a. Atribut

Howard R. Davia dalam Tuanakotta (2005 : 45) memberi lima

nasehat kepada seorang auditor pemula dalam melakukan

1. Hindari pengumpulan fakta dan data yang berlebihan secara prematur.

2. Fraud auditor harus mampu membuktikan niat pelaku

melakukan kecurangan (perpetrators’ intent to commit fraud).

3. Kreatiflah, berpikir seperti pelaku kejahatan, jangan mudah ditebak dalam hal arah pemeriksaan, penyelidikan, atau investigasi kita (be creative, think like a perpetrator, do not be predictable).

4. Auditor harus tahu bahwa banyak kecurangan dilakukan dengan persekongkolan.

5. Dalam memilih proactive fraud detection strategy (strategi untuk menemukan kecurangan dalam investigasi proaktif), si auditor harus mempertimbangkan apakah kecurangan dilakukan di dalam pembukuan atau di luar pembukuan.

b. Standar

Standar ini berfungsi sebagai petunjuk dan pedoman bagi

seluruh anggota organisasi auditor dalam mematuhi kode etik

dan menjalankan tugas serta kewajiban profesional sebagaimana

tercantum dalam Kode Etik bagi auditor. Dengan mematuhi

standar audit, auditor diharapkan dapat menunjukkan komitmen

yang tinggi dalam memberikan pelayanan kepada pengguna jasa

secara profesional.

K.H. Spencer Pickett dan Jennifer Pickett dalam Tuanakotta

(2005 : 52) merumuskan beberapa standar untuk mereka yang

melakukan investigasi terhadap fraud. Standar –standar ini akan

dijelaskan dengan konteks Indonesia :

1. Standar 1

praktek-praktek yang ada dengan merujuk kepada yang terbaik pada saat itu (benchmarking) dan upaya benchmarking dilakukan terus menerus mencari solusi terbaik.

2. Standar 2

Kumpulkan bukti-bukti dengan prinsip kehati-hatian (due care) sehingga bukti-bukti tadi dapat diterima di pengadilan.

3. Standar 3

Pastikan bahwa seluruh dokumentasi dalam keadaan aman, terlindungi dan diindeks, dan jejak audit tersedia. Dokumentasi ini diperlukan sebagai referensi apabila ada penyelidikan di kemudian hari untuk memastikan bahwa investigasi sudah dilakukan dengan benar. Referensi ini juga membantu perusahan dalam upaya perbaikan cara-cara investigasi sehingga accepted best practices yang dijelaskan di atas dapat dilaksanakan.

4. Standar 4

Pastikan bahwa para investigator mengerti hak-hak asasi pegawai dan senantiasa menghormatinya. Apabila investigasi dilakukan dengan cara yang melanggar hak asasi pegawai yang bersangkutan dapat membuat perusahaan dan investigator dituntut.

5. Standar 5

Beban pembuktian ada pada yang “menduga” pegawainya melakukan kecurangan dan pada penuntut umum yang mendakwa pegawai tersebut baik dalam kasus hukum administratif maupun hukum pidana.

6. Standar 6

Cakup seluruh substansi investigasi dan “kuasai” seluruh target yang sangat kritis ditinjau dari segi waktu.

7. Standar 7

Liput seluruh tahapan kunci dalan proses investigasi, termasuk perencanaan, pengumpulan bukti dan barang bukti, wawancara, kontak dengan pihak ketiga, pengamanan mengenai hal-hal yang bersifat rahasia, ikuti tata cara atau protokol, dokumentasi dan penyelenggaraan catatan, keterlibatan polisi, kewajiban hukum, dan persyaratan mengenai pelaporan.

Selain standar yang telah diuraikan di atas, dalam Standar

Pemeriksaan Keuangan Negara (SPKN) yang dikeluarkan oleh

kecurangan yaitu dalam bagian standar pemeriksaan dengan

tujuan tertentu. Adapun standar pelaksanaan pemeriksaan

dengan tujuan tertentu berisikan :

1. Hubungan dengan Standar Profesional Akuntan Publik yang

ditetapkan oleh Ikatan Akuntan Indonesia (IAI)

2. Komunikasi auditor

3. Pertimbangan terhadap hasil pemeriksaan sebelumnya

4. Pengendalian intern

5. Merancang pemeriksaan untuk mendeteksi terjadinya

penyimpangan dari ketentuan Peraturan

Perundang-undangan; Kecurangan (Fraud), serta Ketidakpatuhan

(Abuse)

6. Dokumentasi pemeriksaan

7. Pemberlakuan standar pemeriksaan

c. Kode Etik

Kode etik mengatur hubungan antara anggota profesi dengan

sesamanya, dengan pemakai jasanya dan stakeholder lainnya,

dan dengan masyarakat luas. Kode etik adalah sistem norma,

nilai dan aturan profesional tertulis yang secara tegas

menyatakan apa yang benar dan baik dan apa yang tidak benar

Di Amerika Serikat, (ACFE) telah menetapkan kode etik bagi

para fraud auditor yang bersertifikat, yang terdiri atas delapan

butir yaitu :

1. Seorang fraud auditor yang bersertifikat, dalam segala keadaan, harus menunjukkan komitmen terhadap profesionalisme dan ketekunan dalam pelaksanaan tugasnya.

2. Seorang fraud auditor yang bersertifikat tidak diperkenankan untuk melakukan tindakan yang bersifat ilegal atau melanggar etika, atau segenap tindakan yang dapat menimbulkan adanya konflik kepentingan.

3. Seorang fraud auditor yang bersertifikat, dalam semua keadaan, harus menunjukkan integritas setinggi-tingginya dalam semua penugasan profesionalnya, dan hanya akan menerima penugasan yang memiliki kepastian yang rasional bahwa penugasan tersebut akan dapat diselesaikan dengan sebaik-baiknya.

4. Seorang fraud auditor yang bersertifikat harus mematuhi peraturan/perintah dari pengadilan, dan akan bersumpah/bersaksi terhadap suatu perkara secara benar dan tanpa praduga.

5. Seorang fraud auditor yang bersertifikat, dalam melaksanakan tugas pemeriksaan, harus memperoleh bukti atau dokumentasi lain yang dapat mendukung pendapat yang diberikan. Tidak boleh menyatakan pendapat bahwa seseorang atau pihak-pihak tertentu “bersalah” atau “tidak bersalah”.

6. Seorang fraud auditor yang bersertifikat tidak boleh mengungkapkan informasi yang bersifat rahasia yang diperoleh dari hasil audit tanpa melalui otorisasi dari pihak-pihak yang berwenang.

7. Seorang fraud auditor yang bersertifikat harus mengungkapkan seluruh hal yang material yang diperoleh dari hasil audit yakni, apabila informasi tersebut tidak diungkapkan akan menimbulkan distorsi terhadap fakta yang ada.

2.2 Audit Investigasi

Seiring dengan waktu, perkembangan akuntansi forensik menjadi lebih

kompleks yakni melibatkan satu bidang lagi yaitu audit. Berkembangnya

kompleksitas bisnis dan semakin terbukanya peluang usaha dan investasi

menyebabkan risiko terjadinya fraud semakin tinggi. Mengacu ke berbagai

kasus baik di dalam maupun di luar negeri menunjukkan bahwa fraud dapat

terjadi di mana saja. Dalam rangka memperkecil kerugian akibat fraud dan

memperbaiki sistem pengendalian maka jika ada indikasi kuat terjadi suatu

fraud, perusahaan diharapkan mengambil langkah yang tepat dengan

melakukan audit investigasi.

Pelaksanaan audit investigasi lebih mendasarkan kepada pola pikir bahwa

untuk mengungkapkan suatu kecurangan auditor harus berpikir seperti

pelaku fraud itu sendiri, dengan mendasarkan pelaksanaan prosedur yang

ditetapkan baik pada tahap perencanaan, pelaksanaan, pelaporan hingga

tindak lanjut pemeriksaan.

Auditor harus memiliki kemampuan untuk membuktikan adanya fraud yang

terjadi dan sebelumnya telah diindikasikan oleh berbagai pihak. Auditor

harus peka terhadap semua hal yang tidak wajar baik hal itu dirasakan

terlalu besar, terlalu kecil, terlalu sering, terlalu rendah, terlalu banyak,

terlalu sedikit, maupun kesan yang janggal. Auditor harus mampu

berkomunikasi dalam “bahasa” mereka. Auditor juga harus mempunyai

kemampuan teknis untuk mengerti konsep-konsep keuangan, dan

auditor untuk menyederhanakan konsep-konsep keuangan sehingga

orang-orang pada umumnya dapat memahami apa yang dimaksudkannya. Menurut

Tuanakotta (2007 : 49) auditor investigasi adalah “gabungan antara

pengacara, akuntan, kriminolog, dan detektif (atau investigator)”.

2.2.1 Pengertian Audit Investigasi

Menurut Herlambang (2011) audit investigasi yaitu

suatu bentuk audit atau pemeriksaan yang bertujuan untuk mengidentifikasi dan mengungkap kecurangan atau kejahatan dengan menggunakan pendekatan, prosedur atau teknik-teknik yang umumnya digunakan dalam suatu penyelidikan atau penyidikan terhadap suatu kejahatan

Jack Bologna dan Paul Shaw yang dikutip dalam Amin Widjaja

(2005 : 36) mengatakan

forensic accounting, sometimes called fraud auditing or investigative accounting, is a skill that goes beyond the realm of corporate and management fraud, embezzlement or commercial bribery. Indeed, forensic accounting skill go beyond the general realm of collar crime

Yang diterjemahkan sebagai berikut, akuntansi forensik

kadang-kadang disebut audit penipuan, adalah keterampilan yang melampaui

alam penggelapan dan penipuan manajemen perusahaan, atau

penyuapan komersial. Memang, keterampilan akuntansi forensik

melampaui wilayah umum kejahatan berkerah.

Association of Certified Fraud Examiner seperti yang dikutip oleh

berikut : “fraud auditing is an initial approach (proactive) to

detecting financial fraud, using accounting records and information,

analytical relationship, and an awareness of fraud perpetration and

concealment efforts”.

Dengan terjemahan sebagai berikut audit kecurangan merupakan

suatu pendekatan awal (proaktif) untuk mendeteksi penipuan

keuangan, dengan menggunakan catatan akuntansi dan informasi,

hubungan analitis dan kesadaran perbuatan penipuan dan upaya

penyembunyian.

Secara garis besar audit investigasi mirip dengan istilah Fraud

Examination sebagaimana yang dimaksud dalam Fraud Examination

Manual yang diterbitkan oleh Association of Certified Fraud

Examiners (ACFE). Menurut panduan/manual para fraud examiners

tersebut, yang dimaksud audit investigasi yaitu

methodology for resolving fraud allegations from inception to disposition. More specifically, fraud examination involves obtaining evidence and taking statements, writing reports, testifying findings and assisting in the detection and prevention of fraud

Yang artinya adalah metodologi untuk menyelesaikan

tuduhan-tuduhan penipuan dari awal sampai disposisi. Lebih khusus,

pemeriksaan penipuan melibatkan memperoleh bukti dan mengambil

laporan, menulis laporan, kesaksian temuan dan membantu dalam

Dari ketiga definisi audit investigasi di atas, dapat disimpulkan

bahwa audit investigasi merupakan suatu cara yang dapat dilakukan

untuk mendeteksi dan memeriksa fraud terutama dalam laporan

keuangan yang kemungkinan sedang atau sudah terjadi

menggunakan keahlian tertentu dari seorang auditor (teknik audit).

2.2.2 Perbedaan Financial Audit dengan Audit Investigasi

Sampai saat ini audit investigasi di Indonesia belum dibakukan

prosedurnya oleh IAI. Selain itu, istilah yang resmi dari IAI juga

belum turun. Sebagian ada yang menyebutnya audit kecurangan,

audit forensik, audit khusus dan audit investigasi. Untuk

memudahkan pembahasan, penulis akan menggunakan istilah audit

investigasi dan mengasumsikan bahwa investigasi berkaitan dengan

pengadilan atau hukum dan dilakukan mulai dari tahap pendeteksian

sampai dengan persidangan.

Dalam majalah Akuntansi No. 10 Tahun 1988 yang dikutip dalam

Karni (2000 : 5), dijelaskan tentang akuntan investigasi sebagai

berikut :

Dari kutipan di atas, terdapat beberapa perbedaan antara financial

audit dengan audit investigasi yaitu :

1. Dasar Pelaksanaan Audit

Pada financial audit, audit dilaksanakan berdasarkan permintaan

perusahaan yang menginginkan laporan keuangannya diaudit.

Dasar pelaksanaan audit investigasi adalah permintaan dari

penyidik untuk mendeteksi fraud yang mungkin terjadi. Selain

itu, audit investigasi juga dapat dilakukan atas dasar pengaduan

dari masyarakat tentang kecurigaan adanya fraud dan dari

temuan audit yang mengarah pada kemungkinan adanya fraud

yang didapat dari financial audit sebelumnya.

2. Tanggung Jawab Auditor

Pada financial audit, audit bertanggung jawab atas nama

lembaga audit atau KAP (Kantor Akuntan Publik) tempat

auditor bekerja. Pada audit investigasi, auditor bertanggung

jawab atas nama pribadi yang ditunjuk, karena apabila

keterangan di sidang pengadilan merupakan keterangan palsu

auditor yang bersangkutan akan terkena sanksi.

3. Tujuan Audit

Tujuan financial audit adalah untuk mengetahui laporan

keuangan perusahaan klien telah sesuai dengan prinsip

akuntansi yang berlaku umum. Audit investigasi bertujuan untuk

mencari bukti-bukti yang dibutuhkan untuk mendukung

dakwaan jaksa.

4. Teknik dan Prosedur Audit

Dalam financial audit, prosedur dan teknik audit yang

digunakan mengacu hanya pada standar auditing, sedangkan

audit investigasi mengacu pada standar auditing juga

kewenangan penyidik sehingga dapat digunakan teknik audit

yang lebih luas.

5. Penerapan Azas Perencanaan dan Pelaksanaan Audit

Pada financial audit menggunakan skeptis profesionalisme,

sedangkan audit investigasi selain menggunakan skeptis

profesionalisme juga menggunakan azas praduga tak bersalah.

6. Tim Audit

Dalam financial audit, tim audit bisa siapa saja yang ada di KAP

tersebut. Dalam audit investigasi, tim audit dipilih auditor yang

sudah pernah melaksanakan bantuan tenaga ahli untuk kasus

yang serupa atau hampir sama dan salah satu dari tim audit

harus bersedia menjadi saksi ahli di persidangan.

7. Persyaratan Tim Audit

Pada financial audit, auditor harus menguasai masalah akuntansi

dan auditing, sedangkan pada audit investigasi, auditor harus

mengetahui juga ketentuan hukum yang berlaku disamping

8. Laporan Hasil Audit

Dalam financial audit, menyatakan pendapat auditor tentang

kesesuaian laporan keuangan dengan prinsip akuntansi berlaku

umum. Dalam audit investigasi, menyatakan siapa yang

bertanggung jawab dan terlibat dalam kasus fraud yang

ditangani, tetapi tetap menerapkan azas praduga tak bersalah.

2.2.3 Tujuan Audit Investigasi

Menurut pendapat Karni (2000 : 4) tentang audit investigasi adalah

audit ketaatan bertujuan untuk mengetahui apakah seorang klien telah melaksanakan prosedur atau aturan yang telah ditetapkan oleh pihak yang memiliki otorisasi lebih tinggi. Dalam audit investigasi, ketentuan yang harus ditaati sangat luas, tidak hanya kebijakan manajemen, auditor investigasi sampai dengan hukum formal, hukum material dan lain-lain. Untuk itu, audit investigasi tidak hanya cukup untuk menguasai bidang ekonomi, tetapi juga mengerti tentang hukum yang berlaku

Dan tujuan investigasi yang di ambil dari K.H. Spencer Pickett and

Jennifer Picket, Financial Crime Investigation and Control dalam

Tuanakotta (2007 : 201) beberapa diantaranya yaitu :

1. Memberhentikan manajemen. Tujuannya adalah sebagai teguran keras bahwa manajemen tidak mampu mempertanggung-jawabkan kewajiban fidusiernya.

2. Memeriksa, mengumpulkan dan menilai cukup dan relevannya bukti. Tujuannya akan menekankan bisa diterimanya bukti-bukti sebagai alat bukti untuk meyakinkan hakim di pengadilan.

3. Melindungi reputasi dari karyawan yang tidak bersalah. 4. Menemukan dan mengamankan dokumen yang relevan

untuk investigasi.

6. Memastikan bahwa semua orang, terutama mereka yang diduga menjadi pelaku kejahatan, mengerti kerangka acuan dari invetigasi tersebut; harapannya adalah bahwa mereka bersedia bersikap kooperatif dalam investigasi itu.

7. Memastikan bahwa pelaku kejahatan tidak bisa lolos dari perbuatannya.

8. Menyapu bersih semua karyawan pelaku kejahatan.

9. Memastikan bahwa perusahaan tidak lagi menjadi sasaran penjarahan.

10. Menentukan bagaimana investigasi akan dilanjutkan.

Syafi’i dalam Yuhertiana (2005 : 2) juga mengungkapkan bahwa

tujuan audit investigasi yaitu “mengadakan audit lebih lanjut atas

temuan audit sebelumnya serta melaksanakan audit untuk

membuktikan kebenaran berdasarkan pengaduan atau informasi dari

masyarakat”.

Berdasarkan penjelasan yang telah dikemukakan di atas, pemilihan

di antara berbagai alternatif tujuan investigasi tergantung dari

organisasi atau permintaan penyidik untuk membantu penyidik

mengungkapkan fraud yang terjadi dan menjebloskan oknum-oknum

ke penjara. Tujuan ini juga untuk mengetahui apakah kecurigaan

fraud tersebut terbukti atau tidak.

2.2.4 Prinsip-prinsip Audit Investigasi

Prinsip-prinsip berikut berdasarkan pengalaman dan praktek dapat

dijadikan pedoman bagi investigator dalam setiap situasi sebagai

1. Investigasi adalah tindakan mencari kebenaran dengan

memperhatikan keadilan dan berdasarkan pada ketentuan

perundang-undangan yang berlaku.

2. Kegiatan investigasi mencakup pemanfaatan sumber-sumber

bukti yang dapat mendukung fakta yang dipermasalahkan.

3. Investigator mengumpulkan fakta-fakta sedemikian rupa

sehingga bukti-bukti yang diperolehnya dapat memberikan

kesimpulan sendiri (bahwa telah terjadi tindak kejahatan dan

pelakunya teridentifikasi).

4. Informasi merupakan napas dan darahnya investigasi sehingga

investigator harus mempertimbangkan segala kemungkinan

untuk dapat memperoleh informasi.

5. Pengamatan, informasi dan wawancara merupakan bagian yang

penting dalam investigasi.

6. Pelaku kejahatan adalah manusia, oleh karena itu jika ia

diperlakukan sebagaimana layaknya manusia maka mereka juga

akan merespon sebagaimana manusia.

2.2.5 Aksioma Audit Investigasi

Ada tiga aksioma dalam melakukan audit investigasi. Aksioma

menurut Tuanakotta (2007 : 208) adalah “asumsi dasar yang begitu

gamblangnya sehingga tidak memerlukan pembuktian mengenai

1. Fraud selalu tersembunyi.

Fraud dalam hal ini menyembunyikan seluruh aspek yang

mungkin dapat mengarahkan pihak lain dalam menemukan

terjadinya fraud tersebut. Pihak-pihak yang terlibat menutup

rapat-rapat kebusukan mereka. Metode dalam menyembunyikan

fraud tersebut begitu rapi sehingga pemeriksa fraud atau

investigator yang berpengalaman sekalipun dapat terkecoh.

2. Melakukan pembuktian timbal balik.

Seorang auditor harus mempertimbangkan apakah terdapat bukti

yang dapat memberatkan seorang tersangka yang tidak pernah

melakukan fraud. Dan sebaliknya, auditor juga harus dapat

mempertimbangkan apakah bukti yang tidak memberatkan

seseorang telah melakukan fraud.

3. Fraud terjadi merupakan kewenangan pengadilan untuk

memutuskannya.

Dalam menyelidiki fraud, investigator hanya membuat dugaan

mengenai apakah seseorang bersalah atau tidak berdasarkan

bukti-bukti yang telah dikumpulkannya. Tetapi adanya suatu

fraud yang terjadi dapat dipastikan jika telah diputuskan oleh

2.2.6 Metodologi Audit Investigasi

Menurut metodologi internal audit, seorang fraud auditor dapat

melakukan pengujian atau pemeriksaan beberapa hal yang berkaitan

dengan subjek auditnya atau prosedur kerja dan organisasi dimana

fraud diduga terjadi dan orang yang bersangkutan. Untuk mencari

jawaban suatu fraud tanpa bukti yang lengkap, auditor perlu

membuat asumsi tertentu.

Menurut Assosiation of Certified Fraud Examiners yang menjadi

rujukan internasional dalam melaksanakan Fraud Examination.

Metodologi tersebut menekankan kepada kapan dan bagaimana

melaksanakan suatu pemeriksaan investigasi atas kasus yang

memiliki indikasi tindak fraud dan berimplikasi kepada aspek

hukum, serta bagaimana tindak lanjutnya. Pemeriksaan investigasi

yang dilakukan untuk mengungkapkan adanya tindak fraud terdiri

atas banyak langkah. Karena pelaksanaan pemeriksaan investigasi

atas fraud berhubungan dengan hak-hak individual pihak-pihak

lainnya, maka pemeriksaan investigasi harus dilakukan setelah

diperoleh alasan yang sangat memadai dan kuat, yang diistilahkan

sebagai predikasi.

Predikasi adalah suatu keseluruhan kondisi yang mengarahkan atau

menunjukkan adanya keyakinan kuat yang didasari oleh

profesionalisme dan sikap kehati-hatian dari auditor yang telah

fraud telah terjadi, sedang terjadi, atau akan terjadi. Tanpa predikasi,

pemeriksaan investigasi tidak boleh dilakukan. Hal ini menyebabkan

adanya ketidakpuasan dari berbagai kalangan yang menyangka

bahwa jika suatu institusi audit menemukan satu indikasi

penyimpangan dalam pelaksanakan financial audit-nya, maka

institusi tersebut dapat melakukan pemeriksaan investigasi.

Pemeriksaan investigasi belum tentu langsung dilaksanakan karena

indikasi yang ditemukan umumnya masih sangat prematur sehingga

memerlukan sedikit pendalaman agar diperoleh bukti yang cukup

kuat untuk dilakukan pemeriksaan investigasi. Garis besar proses

audit investigasi secara keseluruhan, dari awal sampai dengan akhir,

dipilah-pilah sebagai berikut :

1. Penelaahan Informasi Awal

Pada proses ini pemeriksa melakukan : pengumpulan informasi

tambahan, penyusunan fakta dan proses kejadian, penetapan dan

penghitungan tentatif kerugian keuangan, penetapan tentatif

penyimpangan, dan penyusunan hipotesa awal.

2. Perencanaan Pemeriksaan Investigasi

Pada tahapan perencanaan dilakukan : pengujian hipotesa awal,

identifikasi bukti-bukti, menentukan tempat atau sumber bukti,

analisa hubungan bukti dengan pihak terkait, dan penyusunan

3. Pelaksanaan

Pada tahap pelaksanaan dilakukan : pengumpulan bukti-bukti,

pengujian fisik, konfirmasi, observasi, analisa dan pengujian

dokumen, interview, penyempurnaan hipotesa dan review kertas

kerja.

4. Pelaporan

Isi laporan hasil pemeriksaan audit investigasi memuat :

unsur-unsur melawan hukum, fakta dan proses kejadian, dampak

kerugian keuangan akibat penyimpangan/tindak melawan

hukum, sebab-sebab terjadinya tindakan melawan hukum,

pihak-pihak yang terkait dalam penyimpangan/tindakan

melawan hukum yang terjadi, dan bentuk kerja sama

pihak-pihak yang terkait dalam penyimpangan/tindakan melawan

hukum.

5. Tindak Lanjut

Pada tahap tindak lanjut ini : proses sudah diserahkan dari tim

audit kepada pimpinan organisasi dan secara formal selanjutnya

diserahkan kepada penegak hukum. Penyampaian laporan hasil

audit investigasi kepada pengguna laporan diharapkan sudah

memasuki pula tahap penyidikan. Berkaitan dengan kesaksian

dalam proses lanjutan dalam peradilan, tim audit investigasi

dapat ditunjuk oleh organisasi untuk memberikan keterangan

2.2.7 Teknik Audit Investigasi

Teknik audit adalah cara-cara yang dipakai dalam mengaudit

kewajaran penyajian laporan keuangan. Teknik audit yang biasa

diterapkan dalam audit umum seperti :

1. Pemeriksaan Fisik

Dalam pemeriksaan fisik yang biasa dilakukan yaitu

penghitungan uang tunai, kertas berharga, persediaan barang,

aktiva tetap, dan barang berwujud. Untuk teknik ini, investigator

menggunakan inderanya untuk mengetahui atau memahami

sesuatu.

2. Konfirmasi

Meminta konfirmasi adalah meminta pihak lain (dari yang

diinvestigasi) untuk menegaskan kebenaran atau ketidakbenaran

suatu informasi. Dalam investigasi, investigator harus

memperhatikan apakah pihak ketiga mempunyai kepentingan

dalam investigasi.

3. Memeriksa Dokumen

Pemeriksaan dokumen selalu dilakukan dalam setiap investigasi.

Dengan kemajuan teknologi dapat dipastikan dokumen menjadi

lebih luas, termasuk informasi yang diolah, disimpan, dan

4. Review Analitikal

Review analitikal menekankan pada penalaran, proses

berpikirnya. Dengan penalaran yang baik akan membawa pada

seorang auditor investigator pada gambaran mengenai wajar,

layak atau pantasnya suatu data individual disimpulkan dari

gambaran yang diperoleh secara global, menyeluruh. Review

analitikal didasarkan atas perbandingan antara apa yang

dihadapi dengan apa yang layaknya harus terjadi.

5. Meminta Penjelasan Lisan atau Tertulis dari Auditan

Permintaan informasi harus diperkuat atau dikolaborasi dengan

informasi dari sumber lain atau diperkuat dengan cara lain.

6. Menghitung Kembali

Menghitung kembali yaitu memeriksa kebenaran perhitungan.

Dalam investigasi, perhitungan yang dihadapi sangat kompleks,

didasarkan atas kontrak atau perjanjian yang rumit, mungkin

sudah terjadi perubahan dan renegoisasi berkali-kali dengan

pejabat yang berbeda.

7. Mengamati

Teknik ini juga tidak berbeda jauh dengan pemeriksaan fisik.

Investigator juga menggunakan inderanya untuk melakukan

pengamatan.

Hanya dalam audit investigasi, teknik-teknik audit tersebut bersifat

pendalaman. Dari ketujuh teknik audit tersebut, dalam audit

investigasi lebih ditekankan kepada review analitikal. Untuk

mendapatkan hasil investigasi yang maksimal, menurut Cahyani

(2012) seorang fraud auditor harus juga menguasai beberapa teknik

investigasi, antara lain :

1. Teknik penyamaran atau penyadapan 2. Teknik wawancara

3. Teknik merayu untuk mendapatkan informasi 4. Mengerti bahasa tubuh

5. Dengan bantuan software

2.3 Fraud (Kecurangan)

Fraud (kecurangan) merupakan penipuan yang disengaja dilakukan yang

dapat menimbulkan kerugian tanpa disadari oleh pihak yang dirugikan

tersebut dan memberikan keuntungan bagi pelaku fraud. Dalam istilah

sehari-hari fraud diberi nama yang berlainan, seperti pencurian,

penyerobotan, pemerasan, pengisapan, penggelapan, pemalsuan, dan

lain-lain. Fraud umumnya terjadi karena adanya tekanan untuk melakukan

penyelewengan atau dorongan untuk memanfaatkan kesempatan yang ada

dan adanya pembenaran (diterima secara umum) terhadap tindakan tersebut.

Salah saji terdiri dari dua macam yaitu kekeliruan (error) dan kecurangan

(fraud). Fraud diterjemahkan dengan kecurangan sesuai Pernyataan Standar

Auditing (PSA) No. 70, demikian pula error dan irregularities

masing-masing diterjemahkan sebagai kekeliruan dan ketidakberesan sesuai PSA

2.3.1 Pengertian Fraud

Definisi fraud menurut Black Law Dictionary adalah

1. a knowing misrepresentation of the truth or concealment of a material fact to induce another to act to his or her detriment; is usual a tort, but in some cases (esp. when the conduct is willful) it may be a crime.

2. a misrepresentation made recklessly without belief in its truth to induce another person to act.

3. a tort arising from knowing misrepresentation, concealment of material act, or reckless misrepresentation made to induce another to act to his or her detriment.

Yang diterjemahkan secara tidak resmi, fraud adalah :

1. Kesengajaan atas salah pernyataan terhadap suatu

kebenaran atau keadaan yang disembunyikan dari sebuah fakta

material yang dapat mempengaruhi orang lain untuk melakukan

perbuatan atau tindakan yang merugikannya, biasanya

merupakan kesalahan namun dalam beberapa kasus (khususnya

dilakukan secara disengaja) memungkinkan merupakan suatu

kejahatan.

2. Penyajian yang salah/keliru (salah pernyataan) yang secara

ceroboh/tanpa perhitungan dan tanpa dapat dipercaya

kebenarannya berakibat dapat mempengaruhi atau menyebabkan

orang lain bertindak atau berbuat.

3. Suatu kerugian yang dapat timbul sebagai akibat diketahui

keterangan atau penyajian yang salah (salah pernyataan),

ceroboh/tanpa perhitungan yang mempengaruhi orang lain untuk

berbuat atau bertindak yang merugikannya.

Menurut IIA dalam Soepardi (2010) dalam standarnya menjelaskan

fraud yaitu

fraud encompasses an array of irregularities and illegal acts charactized by intentional deception. It can be perpetrated for the benefit of or to the detriment of the organization and by persons outside as well as inside organization

Dengan terjemahan sebagai berikut, fraud mencakup suatu

ketidakberesan dan tindakan ilegal yang bercirikan penipuan yang

disengaja. Ia dapat dilakukan untuk manfaat dan atau kerugian

organisasi oleh seorang di luar atau di dalam organisasi.

Definisi lainnya dikemukakan oleh Sunarto yang dikutip dalam

Zulaiha (2008) yaitu “kecurangan dalam pelaporan keuangan yang

dinyatakan untuk menyajikan laporan keuangan yang menyesuaikan,

seringkali disebut kecurangan manajemen (management fraud)”.

Kitab Undang-Undang Hukum Pidana (KUHP) menyebutkan

beberapa pasal yang mencakup pengertian fraud dalam Tuanakotta

(2010 : 194 ) seperti :

Pasal 362 Pencurian : mengambil barang sesuatu, yang seluruhnya atau sebagian kepunyaan orang lain, dengan maksud untuk dimiliki secara melawan hukum.

Pasal 372 Penggelapan : dengan sengaja dan melawan hukum memiliki barang sesuatu yang seluruhnya atau sebagian adalah kepunyaan orang lain, tetapi yang ada dalam kekuasaannya bukan karena kejahatan.

Pasal 378 Perbuatan Curang : dengan maksud untuk menguntungkan diri sendiri atau orang lain secara melawan hukum, dengan memakai nama palsu atau martabat palsu, dengan tipu muslihat, ataupun rangkaian kebohongan, menggerakkan orang lain untuk menyerahkan barang sesuatu kepadanya, atau supaya memberi utang maupun menghapuskan piutang.

Pasal 369 : merugikan pemberi piutang dalam keadaan pailit.

Pengertian lainnya dikemukakan oleh Hopwood et al dalam Tunggal

(2011 : 4) “fraud means by which a person can achieve an

advantage over another by false suggestion or suppression of the

truth”. Yang bisa diartikan bahwa fraud berarti dimana seseorang

dapat mencapai keunggulan atas yang lain dengan sugesti palsu atau

penindasan kebenaran.

2.3.2 Penyebab Terjadinya Fraud

Faktor-faktor yang menyebabkan fraud terjadi yaitu pertama karena

adanya peluang (opportunity), dengan mempunyai pengetahuan

pelaku dapat melihat peluang mewajarkan aktivitas fraud mereka

demi untuk mendapatkan kekayaan dan keuntungan. Kedua, tekanan

(pressure) dimana keadaan finansial atau non finansial merupakan

dorongan paling biasa untuk melakukan fraud. Ketiga, rasional

(rationalization) terjadi karena sikap iri hati, dendam, marah, ingin

untuk seseorang melakukan fraud. Faktor-faktor ini lebih dikenal

sebagai fraud triangle atau segitiga fraud.

Penyebab fraud yang dijelaskan Bologna dengan GONE theory

dalam Soepardi (2010 : 6) terdiri dari empat faktor yaitu :

1. Greed (keserakahan), berkaitan dengan adanya perilaku

serakah yang secara potensial ada di dalam diri setiap orang.

2. Opportunity (kesempatan), berkaitan dengan keadaan

organisasi atau instansi masyarakat yang sedemikian rupa sehingga terbuka kesempatan bagi seseorang untuk melakukan fraud terhadapnya.

3. Needs (kebutuhan), berkaitan dengan faktor-faktor yang dibutuhkan oleh individu untuk menunjang hidupny