BAB II

TINJAUAN PUSTAKA

2.1 Akuntansi Forensik

Istilah akuntansi forensik merupakan terjemahan dari forensic accounting

dalam bahasa Inggris.Di Amerika Serikat pada awalnya akuntansi forensik digunakan untuk menentukan pembagian warisan atau mengungkap motif pembunuhan.Kasus Al Capone pada tahun 1931 merupakancontoh dari penerapan akuntansi forensik di Amerika Serikat.Al Capone adalah seorang mafia terkenal di Amerika Serikat yang selalu lolos dari jeratan hukum dalam kasus pembunuhan.Namun, berkat seorang akuntan forensik bernama Frank J. Wilson yang mampu mengungkap kasus penggelapan pajak sehingga Al Capone akhirnya dipenjara.Bermula dari penerapan akuntansi untuk memecahkan persoalan hukum, maka istilah yang dipakai adalah akuntansi (bukan audit) forensik.Crumbley dan Apostolou menulis dalam majalah The Value Examiner pada September 2007, menjelaskan bahwa meskipun pada saat itu istilah akuntansi forensik belum digunakan, namun sejatinya Frank J. Wilson telah melakukan tugas sebagai seorang akuntan forensik.

perceraian. Dari segi hukum yaitu dapat dijadikan sebagai pertimbangan dalam penyelesaian kasus baik di dalam maupun di luar pengadilan.

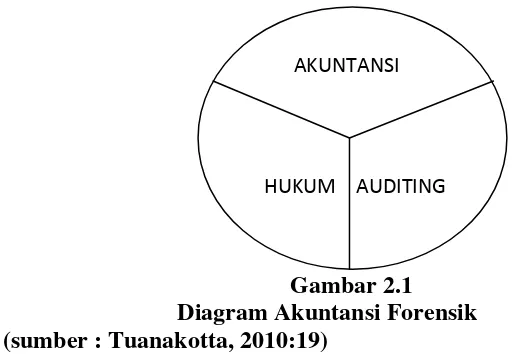

Seiring dengan berjalannya waktu, muncul kasus-kasus yang lebih sulit sehingga perkembangan akuntansi forensik menjadi lebih kompleks dan melibatkan satu bidang tambahan yaitu auditing. Dengan demikian, akuntansi forensik adalah perpaduan dari akuntansi, hukum, dan auditing.Berikut ini adalah model akuntansi forensik jika dipresentasikan dalam tiga bidang menurut Tuanakotta (2010 : 19).

Gambar 2.1 Diagram Akuntansi Forensik (sumber : Tuanakotta, 2010:19)

Selain itu, ada cara lain untuk melihat akuntansi forensik yaitu dengan menggunakan Segitiga Akuntansi Forensik yang diistilahkan oleh Tuanakotta (2010 : 22).

Perbuatan Melawan Hukum

Kerugian Hubungan Kausalitas

Gambar 2.2

Segitiga Akuntansi Forensik (sumber : Tuanakotta, 2010:22)

AKUNTANSI

Akuntansi forensik baik di sektor publik maupun di sektor privat berurusan dengan kerugian.Di sektor publik berurusan dengan kerugian negara dan kerugian keuangan negara, sedangkan di sektor privat kerugian yang timbul diakibatkan karena adanya cidera janji dalam suatu perikatan.Kerugian merupakan titik pertama dalam Segitiga Akuntansi Forensik. Landasannya yang dikutip dalam Tuanakotta (2010 : 22) adalah Pasal 1365 Kitab Undang-Undang Hukum Perdata yang berbunyi : “Tiap perbuatan yang melanggar hukum dan membawa kerugian kepada orang lain, mewajibkan orang yang menimbulkan kerugian itu karena kesalahannya untuk menggantikan kerugian tersebut.”.

Titik kedua dalam Segitiga Akuntansi Forensik adalah perbuatan melawan hukum.Tanpa perbuatan melawan hukum, tidak ada yang dapat dituntut untuk menganti kerugian.Titik ketiga adalah adanya keterkaitan antara kerugian dan perbuatan melawan hukum atau ada hubungan kausalitas antara kerugian dan perbuatan melawan hukum.

merupakan model akuntansi forensik yang mengaitkan akuntansi, hukum, dan auditing (Tuanakotta, 2010 : 23).

2.1.1. Pengertian Akuntansi Forensik

Merriam Webster’s Collegiate Dictionary (edisi ke-10) dalam Tuanakotta (2010 : 3), mengartikan akuntansi forensik adalah penerapan disiplin akuntansi pada masalah hukum.Menurut Tuanakotta (2010 : 4) defenisi akuntansi forensik adalah “penerapan disiplin akuntansi dalam arti arti luas, termasuk auditing, pada masalah hukum untuk penyelesaian hukum di dalam atau di luar pengadilan, di sektor publik maupun privat”.

Crumbley, editor-in-chief dari Journal of Forensic Accounting, yang dikutip dalam Tuanakotta (2007 : 7) menulis “Simply put, forensic accounting is legally accurate accounting. That is, accounting that is sustainable some

adversarial legal proceeding, or within some judicial or administrative

Menurut Hopwood, Leitner dan Young dalam bukunya yang berjudul

Forensic Accounting mendefinisikan bahwa akuntansi forensik adalah “The application of investigative and analytical skill for the purpose of resolving

financial issues in a manner that meets standards required by courts of

law".Dengan pengertian bahwa akuntansi forensik adalah penerapan keterampilan investigasi dan analisis untuk tujuan memecahkan masalah keuangan dengan cara yang memenuhi standar yang dibutuhkan oleh pengadilan hukum.Dengan demikian, investigasi dan analisis yang dilakukan harus sesuai dengan standar yang ditetapkan oleh pengadilan atau hukum yang memiliki yurisdiksi yang kuat.

Masalah hukum dapat diselesaikan di dalam atau di luar pengadilan.Penyelesaian masalah hukum di dalam pengadilan dilakukan melalui litigasi (litigation) atau dengan berperkara di pengadilan, sedangkan penyelesaian di luar pengadilan dilakukan secara nir-litigasi (non-litigation) lewat arbitrase dan alternatif penyelesaian sengketa.Dari penjelasan tersebut, akuntansi forensik dapat didefenisikan sebagai penerapan disiplin akuntansi dalam arti luas, termasuk auditing, pada masalah hukum untuk penyelesaian hukum di dalam atau di luar pengadilan.

auditing, pada masalah hukum di dalam atau diluar pengadilan, di sektor publik maupun privat.

2.1.2 Mengapa perlu Akuntansi Forensik

Kasus korupsi hampir setiap hari menjadi headline di berbagai media di Indonesia, baik media elektronik maupun media cetak. Tingkat korupsi yang tinggi menjadi pendorong yang kuat untuk berkembangnya praktik akuntansi forensik di Indonesia.Disinilah peran akuntansi forensik diperlukan karena adanya potensi fraud yang dapat menghancurkan pemerintahan, bisnis, maupun pendidikan.

Pada pertemuan Asia Pasifik mengenai fraud tahun 2004 (Asia Pacific Fraud Convention) dalam Tuanakotta (2010 : 43), Deloitte Touche Tohmatsumelakukanpolling terhadap 125 delegasi. Polling

tersebutmenunjukkan bahwa kebanyakan peserta (82%) menyatakan bahwamereka mengalami peningkatan dalam corporate fraud (fraud di perusahaan) dibandingkan dengan tahun sebelumnya; 36% diantaranya menyatakan peningkatan fraud yang teramat besar.Berdasarkan forecast BMI kuartal keempat 2006memuat SWOT Analysis mengenai lingkungan usaha diperoleh bahwa dalamkategori Weakness, BMI memasukkan sistem hukum di Indonesiayang tidak handal sedangkan dalam kategori

lemahnyaenforcement, kelemahan dalam bidang penegakan hukum, standarakuntansi dan lain-lain konsisten dengan tingkat korupsi dankelemahan dalam penyelenggaraan negara (Gusnardi, 2012).

2.1.3 Akuntan Forensik

Kalau seorang akuntan dapat disebut sebagai akuntan yang berspesialisasi dalam auditing, maka akuntan forensik menjadi spesialis yang lebih khusus lagi (super specialist) dalam bidang fraud. Ia menjadi fraud auditor atau

fraud examiner (Tuanakotta, 2010 : 43). Menurut Crumbley & Stevenson (2009) dalam Gusnardi (2012), Fraud Auditor adalah seorang akuntan yang terampil dan professional dalam mengaudit umumnya akan terlibat dalam kegiatantentang penemuan, dokumentasi, dan pencegahan

fraud.ForensicAccountant adalahseorang akuntan forensik dapat terlibat dalam fraud audit dan mungkinfraud auditor, tetapi dia juga dapat menggunakan jasa profesional lainnya, jasakonsultasi, dan ahli hukum dalam keterlibatan yang lebih luas. Selain keterampilanakuntansi, ia juga membutuhkan pengetahuan tentang sistem hukum danketerampilan komunikasi yang baik dalam melaksanakan kesaksian sebagai saksiahli di ruang sidang dan untuk membantu dalam keterlibatan dukungan litigasi lainbagi kliennya.

Menurut Bologna dan Lindquist, dua penulis perintis mengenai akuntansi forensik, bahwa para akuntan tradisional masih membedakan fraud auditing

auditing berurusan dengan pendekatan dan metodologi yang bersifat proaktif untuk meneliti fraud, artinya audit ini ditujukan kepada pencarian bukti terjadinya fraudyang akan dipakai di pengadilan.Berbeda dengan akuntan forensik yang baru dipanggil ketika bukti-bukti terkumpul atau ketika kecurigaan (suspicion) naik kepermukaan melalui tuduhan (allegation), keluhan (complaint) atau temuan (discovery).

Secara umum pekerjaan akuntan forensik meliputi kelompok fraud auditor, expert witness, dan konsultan litigasi (Dwi& Nafi, 2010). Berikut ini uraian masing-masing profesi tersebut.

a. Fraud Auditor

Perkembangan dunia usaha yang demikian kompleks dan bervariasi dewasa ini, membuat kemajuan di bidang ekonomi cenderung diiringi pula dengan munculnya kejahatan-kejahatan seperti praktek-praktek

fraudulent dan misrepresentation, pengelapan pajak, pemakaian kartu kredit oleh orang-orang yang tidak berhak, money laundering, window dressing, dan berbagai bentuk korupsi serta penipuan konsumen.Hal tersebut menuntut para auditor khususnya, harus dapat memahami

secara langsung maupun tidak langsung merugikan pihak lain. Fraud

auditor berperan untuk mencegah dan mengoreksi kecurangan-kecurangan dalam dunia bisnis pada umumnya, seperti yang telah disebutkan diatas.

b. Expert Witness (Saksi Ahli)

Auditor forensik yang bertindak sebagai expert witness, pekerjaannya adalah mengumpulkan informasi, melakukan analisis, dan memberikan kesaksian di pengadilan jika diminta.Jadi dalam kelompok kerja, saksi ahli, auditor forensik tidak hanya berperan untuk mengumpulkan bukti-bukti dan mengungkap kasus-kasus kriminal saja, tetapi juga berperan dalam penyelidikan dan persidangan kasus-kasus kriminal.Auditor forensik sebagai saksi ahli dapat dikontrak oleh pengacara atau penggugat, dan apabila pihak lawan meminta hasil analisanya, maka auditor forensik wajib menyajikannya.Auditor forensik harus bersikap jujur, terbuka, dan objektif.

c. Konsultan Litigasi

tidak terbuka untuk umum.Akuntan forensik dapat menggunakan teori dan dasar analisis yang berbeda tanpa adanya rasa takut karena pengacara tersebut memilih dan menggunakan kertas kerja akuntan forensik untuk memenuhi kepentingannya.

Lindquist membagikan kuesioner kepada staf Peat Marwick Lindquist Holmes tentang kualitas apa yang harus dimiliki seorang akuntan forensik. Berikut penjelasan dari jawaban yang diperoleh.

1. Kreatif

Kemampuan untuk melihat sesuatu yang orang lain menganggap situasi bisnis yang normal dan mempertimbangkan interpretasi lain, yakni bahwa itu tidak perlu merupakan situasi bisnis yang normal. 2. Rasa ingin tahu

Keinginan untuk menemukan apa yang sesungguhnya terjadi dalam rangkaian peristiwa dan situasi.

3. Tak menyerah

Kemampuan untuk maju terus pantang mundur walaupun fakta (seolah-olah) tidak mendukung, dan ketika dokumen atau informasi sulit diperoleh.

4. Akal sehat

Kemampuan untuk mempertahankan perspektif dunia nyata.Ada yang menyebutnya, perspektif anak jalanan yang mengerti betul kerasnya kehidupan.

Kemampuan untuk memahami bagaimana bisnis sesungguhnya berjalan, dan bukan sekedar memahami bagaimana transaksi dicatat. 6. Percaya diri

Kemampuan memercayai diri dan temuan kita sehingga kita dapat bertahan dibawah cross examination (pertanyaan silang dari jaksa penuntut umum dan pembela).

2.1.4. Lingkup Akuntansi Forensik

Menurut Hopwood dalam bukunya yang berjudul Forensic Accounting

yang dikutip dalam Yantiana (2013), bahwa akuntansi forensik memiliki ruang lingkup yakni tentang akuntansi yang berkaitan dengan ilmu-ilmu lain seperti ilmu hukum, ruang lingkup organisasi, dan sistem informasi serta auditing. Berikut ini penjelasan dari masing-masing ruang lingkup.

a. Hukum meliputi sistem dan yuridiksi serta sumber-sumber hukum, kalau penerapannya di Indonesia biasa dimulai dari hukum konstitusional (UUD) hingga hukum administratif. Disamping itu juga harus mengetahui teknik investigatif dan pengadilan.

b. Organisasi dan sistem informasi meliputi struktur organisasi yang berkaitan erat dengan sistem pengendalian intern terutama yang mencakup masalah transaksi keuangan, tentu akan berkaitan pula dengan sistem informasi (akuntansi dan manajemen).

pernyataan audit dan kepentingannya serta detail-detail mengenaiprosedur-prosedur dalam auditing mulai dari pengumpulan bukti dan sampling hingga kompilasi pelaporan audit.

a. Praktik di Sektor Swasta

Dalam Tuanakotta (2010 : 84) dikatakan bahwa “lingkup akuntansi forensik sangat spesifik untuk lembaga yang menerapkannya atau untuk tujuan melakukan investigasinya”. Dampak yang terjadi jika fraud terjadi disektor korporasi yaitu harga saham dari korporasi yang bersangkutan lebih rendah dari harga pasar. Hal tersebut akan mempengaruhi penilaian investor pada saat menentukan keputusan. Tidak jarang para investor mau membayar saham dengan harga premium jika perusahaan diindikasikan mau memperbaiki kelemahan corporategovernance-nya. Bologna dan Lindquist, dua penulis perintis mengenai akuntansi forensik, dalam Tuanakotta (2010 : 84) menekankan beberapa istilah dalam perbendaharaan akuntansi, yakni :

fraud auditing, forensic accounting,investigative support, dan valuation análisis. Litigaton support merupakan istilah yang paling luas dan mencakup keempat istilah lainnya. Yang dapat diartikan bahwa segala sesuatu yang dilakukan dalam akuntansi forensik bersifat dukungan untuk kegiatan litigasi.Bologna dan Lindquist tidak menyentuh istilah valuation analysis.Analisis ini berhubungan dengan akuntansi atau unsur hitung-hitungan.Pihak-pihak yang bersengketa dalam urusan bisnis dapat meminta satu pihak membeli seluruh saham pihak lainnya atau mereka dapat menyepakati bahwa pembeli akhirnya adalah penawar yang mengajukan harga tertinggi.Dalam kasus tindak pidana korupsi, diperlukan perhitungan mengenai berapa kerugian negara ini.Inilah gambaran umum mengenai lingkup akuntansi forensik di sektor swasta atau bisnis.

Tuanakotta (2010 : 93) menyebutkan bahwa praktik akuntansi forensik di sektor publik (pemerintahan) serupa dengan apa yang digambarkan pada praktik akuntansi forensik di sektor swasta. Perbedaannya adalah bahwa tahap-tahap dalam seluruh rangkaian akuntansi forensik terbagi-bagi diantara berbagai lembaga. Ada lembaga yang melakukan pemeriksaan keuangan negara, ada beberapa lembaga yang merupakan bagian dari pengawasan internal pemerintahan, ada lembaga-lembaga pengadilan, ada lembaga yang menunjang kegiatan memerangi kejahatan pada umumnya, dan korupsi khususnya seperti Badan Pemeriksa Keuangan (BPK), Komisi Pemberantasan Korupsi (KPK), Pusat Pelaporan dan analisis Transaksi Keuangan (PPATK), Badan Pengawasan Keuangan dan Pembangunan (BPKP), dan kantor-kantor Akuntan Publik (KAP), serta lembaga-lembaga swadaya masyarakat yang berfungsi sebagai pressure group dan bahkan kalangan pers. Beberapa yang termasuk pressure groups adalah ICW (Indonesian Corruption Watch), GEMPITA (Gerakan Masyarakat Peduli Harta Negara), KMPK (Komisi Masyarakat untuk Penyelidikan Korupsi), MTI (Masyarakat Transparasi Indonesia). Kalangan pers sangat berperan menjadi penghubung atau alat komunikasi antara publik dengan elemen-elemen lainnya.

2.1.5 Atribut, Kode Etik, dan Standar Akuntansi Forensik a. Atribut

Kelima nasihat Davia tersebut memberi gambaran mengenai atributkhas dari seorang fraud auditor, investigator, forensic accountant, atau yang sejenisnya.

1. Hindari pengumpulan fakta dan data yang berlebihansecara prematur Identifikasi lebih dulu, siapa pelaku atau yang berpotensi untuk menjadi pelaku.

2. Fraud auditor harus mampu membuktikan niat pelakumelakukan kecurangan

Banyak kasus kecurangan kandas di sidang pengadilan karena penyidik dan saksi ahli (akuntan forensik) gagal membuktikan niat melakukan kejahatan atau pelanggaran.

3. Seorang fraud auditor harus kreatif, berpikir seperti pelaku fraud, dan jangan mudah ditebak dalam hal arah pemeriksaan,penyelidikan, atau investigasi

4. Auditor harus tahu bahwa banyak kecurangan dilakukan dengan persekongkolan

Pengendalian intern yang bagaimanapun baiknya, tidak dapat mencegah hal ini.

b. Kode Etik

Kode etik merupakan bagian dari kehidupan berprofesi.Kode etik mengatur hubungan antara anggota profesi dengan sesamanya, dengan pemakai jasanya dan stakeholder lainnya, dan dengan masyarakat luas.

c. Standar

Standar adalah ukuran mutu.Dalam pekerjaan audit, para auditor ingin menegaskan adanya suatu standar, karena dengan adanya suatu standar maka pihak yang diaudit, pihak yang memakai laporan audit, dan pihak-pihak lain dapat mengukur kinerja auditor.Begitupun dengan para

investigator dan forensic accountant.

Spencer dan Jennifer Pickett dalam Tuanakotta (2010 : 116) merumuskan beberapa standar untuk mereka yang melakukan investigasi terhadap

fraud. Berikut ini adalah penjelasan standar-standar tersebut dengan konteks Indonesia.

a. Standar 1

Seluruh investigasi harus dilandasi praktek terbaik yangdiakui (accepted best practices). Dalam hal ini tersiratdua hal yaitu adanya upaya membandingkan antara praktek-praktek yang ada dengan merujuk kepada yangterbaik pada saat itu (benchmarking) dan upayabenchmarking

b. Standar 2

Kumpulkan bukti-bukti dengan prinsip kehati-hatian (due care) sehingga bukti-bukti tadi dapat diterima di pengadilan.

c. Standar 3

Pastikan bahwa seluruh dokumentasi dalam keadaanaman, terlindungi dan diindeks, dan jejak audit tersedia.Dokumentasi ini diperlukan sebagai referensi apabila ada penyelidikan dikemudian hari untuk memastikan bahwainvestigasi sudah dilakukan dengan benar. Referensi inijuga membantu perusahan dalam upaya perbaikan cara-carainvestigasi sehingga

accepted best practices yangdijelaskan di atas dapat dilaksanakan.

d. Standar 4

Pastikan bahwa para investigator mengerti hak-hak asasi pegawai dan senantiasa menghormatinya. Apabila investigasi dilakukan dengan cara yang melanggar hak asasi pegawai, yang bersangkutan dapat menuntut perusahaan dan investigatornya sehingga bukti yang sudah dikumpulkan dengan waktu dan biaya yang banyak menjadi sia-sia.

e. Standar 5

f. Standar 6

Cakup seluruh substansi investigasi dan “kuasai” seluruhtarget yang sangat kritis ditinjau dari segi waktu.

g. Standar 7

Liput seluruh tahapan kunci dalan proses investigasi,termasuk perencanaan, pengumpulan bukti dan barangbukti, wawancara, kontak dengan pihak ketiga,pengamanan mengenai hal-hal yang bersifat rahasia,ikuti tata cara atau protokol, dokumentasi danpenyelenggaraan catatan, keterlibatan polisi, kewajibanhukum, dan persyaratan mengenai pelaporan.

2.2Audit Investigatif

2.2.1 Pengertian Audit Investigatif

Menurut Soepardi (2010) audit investigatif adalah serangkaian proses pengumpulan dan pengujian bukti-bukti terkait dengan kasus penyimpangan yang berindikasi merugikan keuangan negara dan perekonomian negara, untuk memperoleh simpulan yang mendukung tindakan litigasi atau tindakan korektif manajemen.

Bologna dan Shaw yang dikutip oleh Widjaja dalam bukunya yang berjudul Audit Kecurangan (Suatu Pengantar) (2005:36) mengatakan:

“Forensic accounting, sometimes called fraud auditing or investigative

management fraud, embezzlement or commercialbribery. Indeed, forensic

accounting skill go beyond the general realm of collar crime.”.Dengan pengertian bahwa akuntansi forensik kadang-kadang disebut audit penipuan, adalah keterampilan yang melampaui alam penggelapan dan penipuan manajemen perusahaan, atau penyuapan komersial. Memang, keterampilan akuntansi forensik melampaui wilayah umum kejahatan berkerah.

Association of Certified Fraud Examiner seperti yang dikutip oleh Widjaja (2005 :36), mendefenisikan audit investigasi sebagai berikut : “fraud auditing is an initial approach (proactive) todetecting financial fraud, using

accounting records and information,analytical relationship, and an

awareness of fraud perpetration andconcealment efforts”.Dengan terjemahan bahwa audit kecurangan merupakan suatu pendekatan awal (proaktif) untuk mendeteksi penipuan keuangan, dengan menggunakan catatan akuntansi dan informasi, hubungan analitis,dan kesadaran perbuatan penipuan dan upaya penyembunyian.

2.2.2 Jenis Audit Investigatif

Menurut Ikatan Akuntan Indonesia Edisi No.20/Tahun IV/Maret/2008 dalam Fitriyani (2012) mengemukakan bahwa ada dua jenis audit investigatif.

1. Audit Investigatif Proaktif

Dilakukan pada entitas yang mempunyai resiko penyimpangan tetapi entitas tersebut dalam proses awal auditnya belum atau tidak didahului oleh informasi tentang adanya indikasi penyimpangan, yang berpotensi menimbulkan kerugian keuangan/kekayaan negara dan atau perekonomian negara.

2. Audit Investigatif Reaktif

Audit investigatif reaktif mengandung langkah-langkah pencarian dan pengumpulan bahan bukti yang diperlukan untuk mendukung dugaan/sangkaan awal tentang adanya indikasi penyimpangan yang dapat menimbulkan kerugian keuangan/kekayaan negara dan atau perekonomian negara.

2.2.3 Tujuan Audit Investigatif

Berikut ini adalah tujuan investigatif yang diambil dari Spencer and Jennifer Picket, Financial Crime Investigation and Control dalam Tuanakotta (2010 : 316).

kewajiban fidusianya. Kewajiban fidusia ini termasuk mengawasi dan mencegah terjadinya kecurangan oleh karyawan.

2. Memeriksa, mengumpulkan, dan menilai cukup dan relevannya bukti. Tujuannya akan menekankan bisa diterimanya bukti-bukti sebagai alat bukti untuk meyakinkan hakim di pengadilan.

3. Melindungi reputasi dari karyawan yang tidak bersalah.

4. Menemukan dan mengamankan dokumen yang relevan untuk investigasi. 5. Menemukan asset yang digelapkan dan mengupayakan pemulihan dari

kerugian yang terjadi.

6. Memastikan bahwa semua orang, terutama mereka yang diduga menjadi pelaku kejahatan, mengerti kerangka acuan dari investigasi tersebut; harapannya adalah bahwa mereka bersedia bersikap kooperatif dalam investigasi itu.

7. Memastikan bahwa pelaku kejahatan tidak bisa lolos dari perbuatannya. 8. Menyapu bersih semua karyawan pelaku kejahatan.

9. Memastikan bahwa perusahaan tidak lagi menjadi sasaran penjarahan. 10.Menentukan bagaimana investigasi akan dilanjutkan.

11.Melaksanakan investigasi sesuai standar, sesuai dengan peraturan perusahaan, sesuai dengan buku pedoman.

12.Menyediakan laporan kemajuan secara teratur untuk membantu pengambilan keputusan mengenai investigasi di tahap berikutnya.

14.Mengumpulkan cukup bukti yang dapat diterima pengadilan, dengan sumber daya dan terhentinya kegiatan perusahaan seminimal mungkin. 15.Memperoleh gambaran yang wajar tentang kecurangan yang terjadi dan

membuat keputusan yang tepat mengenai tindakan yang harus diambil. 16.Mendalami tuduhan (baik oleh orang dalam atau luar perusahaan, baik

lisan maupun tertulis, baik dengan nama terang atau dalam bentuk surat kaleng) untuk menanggapinya secara tepat.

17.Memastikan bahwa hubungan dan suasana kerja tetap baik.

18.Melindungi nama baik perusahaan atau lembaga

19.Mengikuti seluruh kewajiban hukum dan mematuhi semua ketentuan mengenai due diligence dan klaim kepada pihak ketiga (misalnya klaim asuransi).

20.Melaksanakan investigasi dalam koridor kode etik.

21.Menentukan siapa pelaku dan mengumpulkan bukti mengenai niatnya. 22.Mengumpulkan bukti yang cukup untuk menindak pelaku dalam perbuatan

yang tidak terpuji.

23.Mengidentifikasi praktik manajemen yang tidak dapat dipertanggungjawabkan atau perilaku yang melalaikan tanggung jawab.

25.Mengidentifikasi saksi yang meihat atau mengetahui terjadinya kecurangan dan memastikan bahwa mereka memberikan bukti yang mendukung tuduhan atau dakwaan terhadap si pelaku.

26.Memberikan rekomendasi mengenai bagaimana mengelola risiko terjadinya kecurangan ini dengan tepat.

2.2.4 Prinsip-Prinsip Audit Investigatif

Menurut Tuanakotta (2010:351) yang dikutip dalam Fitriyani (2012) mengemukakan bahwa prinsip-prinsip audit investigatif adalah:

1. investigasi adalah tindakan mencari kebenaran,

2. kegiatan investigasi mencakup pemanfaatan sumber-sumber bukti yang dapat mendukung fakta yang dipermasalahkan,

3. semakin kecil selang antara waktu terjadinya tindak kejahatan dengan waktu untuk ”merespon” maka kemungkinan bahwa suatu tindak kejahatan dapat terungkap akan semakin benar,

4. auditor mengumpulkan fakta-fakta sehingga bukti-bukti yang diperolehnya tersebut dapat memberikan kesimpulan sendiri/bercerita,

5. bukti fisik merupakan bukti nyata yang sampai kapanpun akan selalu mengungkap hal yang sama,

7. jika auditor mengajukan pertanyaan yang cukup kepada sejumlah orang yang cukup, maka akhirnya akan mendapatkan jawaban yang benar,

8. informasi merupakan nafas dan darahnya investigasi.

2.2.5 Teknik Audit Investigatif

Teknik audit adalah cara-cara yang dipakai dalam mengaudit kewajaran penyajian laporan keuangan. Ada tujuh teknik audit yang dikenal dalam audit atas laporan keuangan.

1. Memeriksa Fisik

Memeriksa fisik dapat diartikan sebagai perhitungan uang tunai (baik dalam mata uang rupiah atau mata uang asing), kertas berharga, persediaan barang, aset tetap, dan barang berwujud lainnya.

2. Meminta Konfirmasi

3. Memeriksa Dokumen

Dalam audit investigatif selalu dilakukan pemeriksaan dokumen. Dengan adanya kemajuan teknologi defenisi dokumen menjadi lebih luas yang meliputi informasi yang diolah, disimpan, dan dipindahkan secara digital. 4. Review Analitikal

Review analitikal menekankan pada penalaran, proses berpikirnya. Penalaran yang dimaksud adalah penalaran yang membawa seorang auditor atau investigator pada gambaran mengenai wajar, layak, atau pantasnya suatu data individual disimpulkan dari gambaran global atau menyeluruh.Review analitikal didasarkan atas perbandingan antara apa yang dihadapi dengan apa yang layaknya harus terjadi.

5. Meminta Informasi Lisan atau Tertulis dari Auditee

Permintaan informasi merupakan prosedur yang normal dan sangat penting dalam suatu audit investigatif. Permintaan informasi dalam audit investigatif harus disertai dengan informasi dari sumber lain atau diperkuat dengan cara lain.

6. Menghitung Kembali

7. Mengamati

Mengamati tidak jauh berbeda dengan memeriksa fisik.Investigator juga menggunakan inderanya untuk mengetahui atau memahami sesuatu.

Untuk mendapatkan hasil investigasi yang maksimal, seorang fraud auditor juga harus menguasai beberapa teknik investigasi seperti yang dikutip dalam Martin (2012), antara lain:

1. teknik penyamaran atau teknik penyadapan;

2. teknik wawancara, apabila akan menghadapi sang auditee, orang-orang yang diduga memiliki info yang dibutuhkan atau bahkan sang bosnya si auditee;

3. teknik merayu untuk mendapatkan informasi, apakah dengan memakai kesanggupan sendiri atau dengan bantuan orang lain;

4. mengerti bahasa tubuh, dalam membaca posisi si auditee, bohong atau jujur;

5. dapat dilakukan dengan bantuan software, seperti CAAT (computer assisted audit tools).

2.2.6 Aksioma Audit Investigasi

Menurut Association of Certified Fraud Examiners (ACFE) yang dikutip dalam Tuanakotta (2010 : 322) terdapat tiga aksioma dalam melakukan audit investigasi.

1. Kecurangan selalu tersembunyi (Fraud is Hidden)

fraud. Pelaku fraud (kecurangan) tersebut menyembunyikan kecuragannya dengan cara yang beragam dan sangat rapi sehingga investigator yang berpengalaman pun dapat terkecoh.

2. Melakukan pembuktian timbal balik (Reverse Proof)

Penjelasan ACFE yang dikutip dalam Tuanakotta (2010 : 323) mengenai aksioma fraud yang kedua ini adalah : “Pemeriksaan fraud didekati dari dua arah. Untuk membuktikan fraud memang terjadi, pembuktian harus meliputi upaya untuk membuktikan bahwa fraud tidak terjadi.Sebaliknya, dalam upaya membuktikan fraud tidak terjadi, pembuktian harus meliputi upaya untuk membuktikan bahwa fraud memang terjadi.Maksudnya adalah jika investigator berupaya untuk membuktikan adanya fraud, maka investigator juga harus mempertimbangkan apakah ada bukti-bukti yang membuktikan bahwa fraud tidak dilakukan. Demikian juga sebaliknya, jika investigator hendak membuktikan bahwa seseorang tidak melakukan tindak kecurangan, maka investigator juga harus mempertimbangkan bukti-bukti bahwa tindak kecurangan telah dilakukan.

3. Keberadaan suatu Kecurangan (Existence of Fraud)

Dalam aksioma fraud ini ada atau tidaknya fraud yang terjadi hanya dapat ditetapkan oleh pengadilan. Investigator dalam upaya menyelidiki adanya

2.2.7 Metodologi Audit Investigatif

Menurut metodologi internal audit, seorang fraud auditor dapat melakukan pengujian atau pemeriksaan beberapa hal yang berkaitan dengan subjek auditnya atau prosedur kerja dan organisasi di mana kecurangan diduga terjadi dan orang yang bersangkutan.Secara garis besar audit investigatif mirip dengan istilah Fraud Examination. Sebagaimana yang di maksud dalam Fraud Examination Manual yang diterbitkan oleh Association of Certified Fraud Examiners (ACFE). Metodologi ini digunakan oleh

Association of Certified Fraud Examiners yang menjadi rujukan internasional dalam melaksanakan Fraud Examination.Metodologi tersebut menekankan kepada kapan dan bagaimana melaksanakan suatu pemeriksaan investigatif atas kasus yang memiliki indikasi tindak kecurangan dan berimplikasi kepada aspek hukum, serta bagaimana tindak lanjutnya.

Pemeriksaan investigatif yang dilakukan untuk mengungkapkan adanya tindak kecurangan terdiri atas banyak langkah. Karena pelaksanaan pemeriksaan investigatif atas kecurangan berhubungan dengan hak-hak individual pihak-pihak lainnya, maka pemeriksaan investigatif harus dilakukan setelah diperoleh alasan yang sangat memadai dan kuat, yang diistilahkan sebagai prediksi.

atau akan terjadi. Tanpa prediksi, pemeriksaan investigatif tidak boleh dilakukan. Hal ini menyebabkan adanya ketidakpuasan dari berbagai kalangan yang menyangka bahwa jika suatu institusi audit menemukan satuindikasi penyimpangan dalam pelaksanaan financial audit-nya, maka institusi tersebut dapat melakukan pemeriksaan investigatif.

Pemeriksaan investigatif belum tentu langsung dilaksanakan karena indikasi yang ditemukan umumnya masih sangat prematur sehingga memerlukan sedikit pendalaman agar diperoleh bukti yang cukup kuat untuk dilakukan pemeriksaan investigatif.Berikut ini adalah penjelasan garis besar proses pemeriksaan investigatifsecara keseluruhan, dari awal sampai dengan akhir.

a. Penelaahan Informasi Awal

Pada proses ini pemeriksa melakukan: pengumpulan informasi tambahan, penyusunan fakta dan proses kejadian, penetapan dan penghitungan tentative kerugian keuangan, penetapan tentatif penyimpangan, dan penyusunan hipotesa awal.

b. Perencanaan Pemeriksaan Investigasi

c. Pelaksanaan

Pada tahapan pelaksanaan dilakukan: pengumpulan bukti-bukti, pengujian fisik, konfirmasi, observasi, analisa dan pengujian dokumen, interview, penyempurnaan hipotesa, dan review kertas kerja.

d. Pelaporan

Fase terakhir, dengan isi laporan hasil pemeriksaan investigasikurang lebih memuat: unsur-unsur melawan hukum, fakta dan proses kejadian, dampak kerugian keuangan akibat penyimpangan atau tindakan melawan hukum, sebab-sebab terjadinya tindakan melawan hukum, pihak-pihak yang terkait dalam penyimpangan atau tindakan melawan hukum yang terjadi, dan bentuk kerja sama pihak-pihak yang terkait dalam penyimpangan atau tindakan melawan hukum.

Khusus untuk lembaga BPK di Indonesia, proses penyusunan laporan ini terdiri dari beberapa kegiatan sampai disetujui oleh BPK untuk disampaikan kepada Komisi Pemberantasan Korupsi atau kepada Kejaksaan Agung, yang fasenya adalah penyusunan konsep awal laporan, presentasi hasil pemeriksaan investigatif di BPK, melengkapibukti-bukti terakhir, finalisasi laporan, dan penggandaan laporan.

e. Tindak Lanjut

penyidikan. Berkaitan dengan kesaksian dalam proses lanjutan dalam peradilan, tim audit investigasidapat ditunjuk oleh organisasi untuk memberikan keterangan ahli jika diperlukan.

2.3 Fraud

Perkembangan dunia usaha yang semakin kompleks membuat kemajuan di bidang ekonomi cenderung diikuti dengan munculnya berbagai kecurangan-kecurangan.Hal tersebut menuntut para akuntan untuk dapat memahami fraud

dengan baik dan benar.Pada dasarnya fraud merupakan serangkaian ketidakberesan (irregularities) dan perbuatan-perbuatan melanggar hukum yang dilakukan dengan sengaja untuk tujuan-tujuan tertentu. Hal tersebut mungkin dilakukan oleh orang-orang dari dalam maupun dari luar organisasi, untuk mendapatkan keuntungan pribadi maupun kelompok dan secara langsung maupun tidak langsung yang merugikam pihak lain (Dwi dan Nafi : 2010).

Selanjutnya, dalam Fitriyani (2012) dijelaskan bahwa pada umumnya dikenal dua tipe kesalahan, yaitu kekeliruan (errors) dan ketidakberesan

mengakibatkan kesalahan material terhadap penyajian laporan keuangan, misalnya kecurangan (fraud).

2.3.1 Pengertian Fraud

Bologna, Lindquist dan Wells dalam Amrizal (2004) mendefinisikan “Fraud is criminal deception intended to financially benefit the deceiver( 1993 : 3 )”.Dengan terjemahan bahwa kecurangan adalahpenipuan kriminal yang bermaksud untuk memberi manfaat keuangankepada si penipu. Kriminal disini berarti setiap tindakan kesalahan seriusyang dilakukan dengan maksud jahat dan dari tindakan jahat tersebut iamemperoleh manfaat dan merugikan korbannya secara finansial.

Association of Certified Fraud Examinations (ACFE) mendefinisikanfraud sebagai tindakan mengambil keuntungan secara sengaja dengan cara menyalahgunakan suatu pekerjaan/jabatan atau mencuri asset/sumberdaya dalam organisasi.Kitab Undang-Undang Hukum Pidana (KUHP) menyebutkan beberapa pasal yang mencakup pengertian fraud (Tuanakotta, 2010 : 194).

a. Pasal 362 tentang Pencurian, kecurangan artinya mengambil barang sesuatu, yang seluruhnya atau sebagaian kepunyaan orang lain, dengan maksud untuk dimiliki secara melawan hukum.

kekerasan untuk memberikan barang sesuatu, yang seluruhnya atau sebagian adalah kepunyaan orang itu atau orang lain, aau supaya membuat hutang maupun menghapus piutang.

c. Pasal 372 tentang Penggelapan, kecurangan artinya dengan sengaja melawan hukum memiliki barang sesuatu yang seluruhnya atau sebagian adalah kepunyaan orang lain, tetapi yang ada dalam kekuasaannya bukan karena kejahatan.

d. Pasal 378 tentang Perbuatan Curang, kecurangan artinya dengan maksud untuk menguntungkan diri sendiri atau orang lain secara melawan hukum, dengan nama palsu atau martabat palsu, dengan tipu muslihat, ataupun rangkaian kebohongan, menggerakkan orang lain untuk menyerahkan barang sesuatu kepadanya, atau supaya memberi hutang maupun menghapuskan piutang.

e. Pasal 396 tentang Merugikan Pemberi Piutang dalam Keadaan Pailit. f. Pasal 406 tentang Menghancurkan dan Merusak Barang, kecurangan

artinya dengan sengaja atau melawan hukum menghancurkan, merusakkan, membikin tak dapat dipakai atau menghilangkan barang sesuatu yang seluruhnya atau sebagian milik orang lain.

g. Pasal 209, 210, 387, 388, 415, 417, 418, 419, 420, 423, 425, dan 435 secara khusus diatur dalam UU Pemberantasan Tindak Pidana Korupsi (UU No. 31 tahun 1999).

dalam kategori fraud, yaitu undang-undang tentang pemberantasan tindak pidana korupsi, berbagai undang-undang perpajakan yang mengatur tindak pidana perpajakan, undang-undang pencucian uang, undang-undang perlindungan konsumen, dan lain-lain (Tuanakotta, 2010 : 1995).

2.3.2 Penyebab Terjadinya Fraud

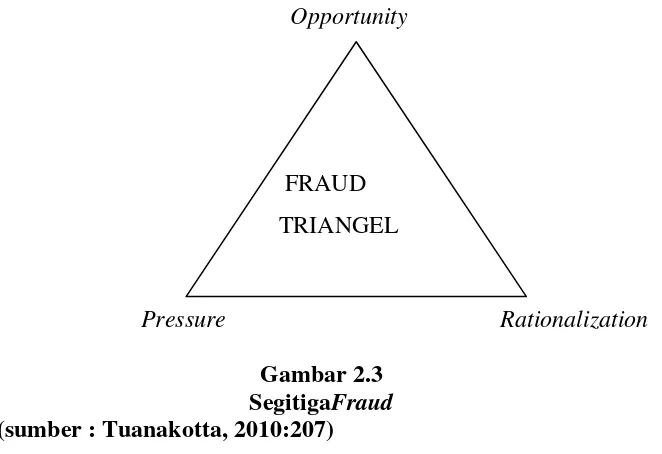

Ada tiga hal yang mendorong seseorang melakukan fraud, yaitu pressure

(dorongan), opportunity (peluang), dan rationalization (rasionalisasi).Faktor- faktor ini lebih dikenal sebagai fraud triangle atau segitigafraud. Berikut ini adalah Segitiga Fraud sebagaimana yang digambarkan dalam Tuanakotta (2010 : 207).

Opportunity

Pressure Rationalization

Gambar 2.3 SegitigaFraud (sumber : Tuanakotta, 2010:207)

Pressure adalah tekanan atau dorongan yang menyebabkan seseorang melakukan fraud.Tekanan tersebut dapat berupa tekanan finansial maupun tekanan yang tidak berhubungan dengan finansial. Tekanan finansial misalnya untuk memenuhi kebutuhan yang segera seperti tagihan atau hutang

yang menumpuk, gaya hidup mewah, ketergantungan obat terlarang, dan lain-lain. Tekanan yang tidak berhubungan dengan finansial misalnya tantangan untuk menaklukkan sistem, ketidakpuasan kerja, dan ketidakstabilan emosional.

Opportunity adalah peluang yang memungkinkan fraud terjadi.Biasanya peluang tersebut disebabkan karena internal kontrol suatu organisasi yang lemah, kurangnya pengawasan, dan penyalahgunaan wewenang. Diantara tiga faktor dalam fraud triangle, opportunitymerupakan faktor yang paling memungkinkan untuk diminimalisir melalui penerapan proses, prosedur, dan kontrol dan upaya deteksi dini terhadap fraud.

Rasionalization merupakan elemen penting dalam terjadinya fraud, dimana pelaku mencari pembenaran atas tindakannya, seperti :

1. bahwasanya tindakan tersebut dilakukan untuk membahagiakan orang-orang yang dicintainya,

2. masa kerja yang cukup lama menjadikan pelaku fraud merasa berhak mendapatkan lebih dari apa yang telah didapatkannya sekarang (posisi, gaji, promosi, dan lan-lain),

2.3.3 Klasifikasi Fraud

Association of Certified Fraud Examination (ACFE) mengelompokkan fraud

kedalam tiga kelompok(Hidayat, 2008).

1. Kecurangan Laporan Keuangan (Financial Statement Fraud)

Kecurangan laporan keuangan dapat didefenisikan sebagai kecurangan yang dilakukan oleh manajemendalam bentuk salah saji material laporan keuangan yang merugikan investor dan kreditor. Kecurangan terhadap laporan keuangan dapat dideteksi melalui analisis laporan sebagai berikut:

a. analisis vertikal, yaitu teknik yang digunakan untuk menganalisi hubungan antara item-item dalam laporan laba-rugi, neraca, laporan aruskas dengan menggambarkannya dalam persentase;

b. analisis rasio, yaitu alat dalam mengukur hubungan antara nilai-nilai item dalam laporan keuangan. Contohnya current ratio, adanya tindak pidana penggelapan uang atau pencucian kas dapat menyebabkan turunnya perhitungan rasio tersebut; c. analisis horizontal, yaitu teknik untuk menganalisis

2. Penyalahgunaan aset (Asset Misappropriation)

Penyalahgunaan aset digolongkan kedalam ‘kecurangan kas’ dan ‘kecurangan atas persediaan dan aset lainnya’.Banyak teknik yang dapat dilakukan untuk mendeteksi setiap kasus penyalahgunaan aset.Masing-masing jenis kecurangan dapat dideteksi melalui beberapa teknik yang berbeda. Misalnya, untuk mendeteksi kecurangan dalam pembelian ada beberapa metode deteksi akan menunjukkan gejala penyimpangan yang dapat diinvestigasi lebih lanjut untuk menentukan ada tidaknya kecurangan. Selain itu metode tersebut juga menunjukkan kelemahan-kelemahan dalam pengendalian intern dan mengingatkan auditor akan adanya potensi terjadinyakecurangan dimasa mendatang.

Berikut ini penjelasan dari beberapa teknik tersebut.

a. Analytical review, merupakan suatu review atas berbagai akun yang mungkin menunjukkan ketidakbiasaan atau kegiatan-kegiatan yang tidak diharapkan. Sebagai contoh adalah perbandingan antara pembelian barang persediaan dengan penjualan bersih yang dapatmengindikasikan adanya pembelian yang terlalu tinggi atau terlalu rendah bila dibandingkan dengan tingkat penjualannya.

c. Vendor atau outsider complaints, merupakan keluhan dan komplain dari konsumen, pemasok, atau pihak lain merupakan alat deteksi yang baik yang dapat mengarahkan auditor untuk melakukan pemeriksaan lebih lanjut.

d. Site-visit Observation, yaitu observasi ke lokasi biasanya dapat mengungkapkan ada tidaknya pengendalian intern di lokasi-lokasi tersebut. Observasi terhadap bagaimana transaksi akuntansi akuntansi dilaksanakan terkadang akan memberikan peringatan kepada CFE akan adanya daerah-daerah yang mempunyai potensi bermasalah.

3. Korupsi(Corruption)

Menurut Tunggal dalam Hidayat (2008) fraud terbagi dalam beberapa jenis.

a. Kecurangan Korporasi (Corporate Fraud)

Kecurangan korporasi atau kejahatan ekonomi (economic crime) biasanya dilakukan oleh pejabat, eksekutif, atau manajemen pusat laba dan perusahaan publik untuk memuaskan kebutuhan ekonomis jangka pendek mereka.

b. Kecurangan Pelaporan Keuangan (Fraudulent Financial Reporting) Contoh kecurangan ini adalah 1)memanipulasi, memalsukan, atau mengubah catatan atau dokumen; 2)menyembunyikan atau menghilangkan pengaruh transaksi yang lengkap dari dokumen; 3)mencatat transaksi tanpa substansi; 4)salahmenerapkan kebijakan akuntansi; 5)gagal mengungkapkaninformasi yang signifikan.

c. Manajemen (Management Fraud/White Collar-Crime)

Tujuan white collar-crime adalah untuk mencuri jumlah uangyang besar daripada jumlah uang yang kecil, dan modusoperasinya adalah dengan menggunakan teknologi dankomunikasi massa daripada tindakan brutal dan alat-alatkasar.

d. Kegagalan Audit (Audit Failure)

terhadap standarauditing yang berlaku umum (GAAS) atau implementasiGAAS, 3) kesalahan karena adanya kecurangan.

e. Kecurangan Karyawan (Employee Fraud)

Kecurangan karyawan biasanya melibatkan perpindahanaktiva dari pemberian kerja.Kadang-kadang merupakansuatu tindakan langsung dari pencurian atau manipulasi.

2.3.4 Tanda-Tanda Terjadinya Fraud

Fraud dapat ditangani sedini mungkin apabila manajemen atau auditor internal jeli dalam melihat tanda-tanda fraud tersebut.Tunggal (2001:61) yang dikutip dalam Fitriyani (2012) menyatakan bahwa ada beberapa tanda-tanda

fraud, yaitu:

1. terdapat perbedaan angka laporan keuangan yang mencolok dengan tahun tahun sebelumnya,

2. tidak ada pembagian tugas dan tanggung jawab yang jelas, 3. tidak ada rotasi pekerjaan karyawan,

4. pengendalian operasi yang tidak baik,

5. situasi karyawan yang sedangdalam tekanan.

2.3.5 Unsur-Unsur Fraud

tersebut tidak dapat dikategorikan sebagai fraud. Beberapa unsur fraud

tersebut dalam Hidayat (2012) adalah :

1. harus terdapat penyajian yang keliru (misrepresentation), 2. dari suatu masa lampau (past) atau sekarang (present), 3. faktanya material (material fact),

4. dilakukan secara sengaja atau tanpa perhitungan (make-knowingly or recklessly),

5. dengan maksud (intent) untuk menyebabkan pihak lain bereaksi,

6. pihak yang terlukai harus bereaksi (acted) terhadap kekeliruan penyajian (misreprentation),

7. mengakibatkan kerugian (detriment).

Fraud disini juga termasuk manipulasi, penyalahgunaan jabatan, penggelapan pajak, pencurian aktiva, dan tindakan buruk lainnya yang dilakukan seseorang yang dapat mengakibatkan kerugian bagi organisasi/perusahaan.

2.3.6 Pencegahan Fraud

Dalam upaya mencegah fraud, dapat dimulai dengan mengaktifkan pengendalian intern.Pengendalian intern yang aktif biasanya merupakan bentuk pengendalian intern yang paling banyak diterapkan.Tuanakotta (2010) menjelaskan bahwa pengendalian intern ini seperti pagar-pagar yang menghalangi pencuri masuk kehalaman rumah orang.Seperti pagar, bagaimanapun kokohnya tetap dapat ditembus oleh pelaku fraud yang cerdik dan mempunyai nyali untuk melakukannya.

Pencegahan fraud melalui pengendalian internal tidak lepas dari peran internal auditor.Peran utama dari internal auditor sesuai dengan fungsinya dalam pencegahan kecuarangan adalah berupaya untuk menghilangkan atau meminimalisasi sebab-sebab timbulnya kecurangan tersebut. Karena pencegahan terjadinya suatu kecuranganakan lebih mudah daripada mengatasi bila telah terjadi kecurangan tersebut.

Menurut Miqdad (2008 : 52) dalam Swarna (2012) seorang internl auditor dapat melakukanbeberapa hal untuk mencegah terjadinya fraud antara lain:

1. membangun struktur pengendalian internal yang baik;

2. mengefektifkan aktivitas pengendalian, dengan cara: review kinerja, pengolahan informasi, pengendalian fisik, dan pemisahan tugas;

3. meningkatkan kultur organisasi melalui implementasi prinsip-prinsip dasar Good Corporate Governance (GCG);

4. mengefektifkan fungsi internal audit.

tindakan yang diperlukan sudah dilakukan dewan komisaris, manajemen, dan personil lain dalam perusahaan untuk dapat memberikan keyakinan memadai dalam mencapai tujuan organisasi. (COSO; 1992).Tujuan utama pencegahan

fraud adalah untuk menghilangkan sebab-sebab munculnya fraud. Menurut (Amrizal, 2004) dalam Gusnardi (2012) fraud sering terjadi apabila:

1. pengendalian internaltidak ada atau lemah atau dilakukan dengan longgar atau tidak efektif;

2. pegawai diperkerjakan tanpa memikirkan kejujuran dan integritas mereka;

3. pegawai diatur, dieksploitasi dengan tidak baik, disalahgunakan atau ditempatkan dengan tekanan yang besar untuk mencapai sasaran dan tujuan keuangan;

4. model manajemen melakukan fraud, tidak efisien dan atau tidak efektif serta tidak taat pada hukum dan peraturan yang berlaku;

5. pegawai yang dipercaya memiliki masalah pribadi yang harus dipecahkan, masalah keuangan, masalah kesehatan keluarga, gaya hidup yang berlebihan;

6. industri di mana perusahaan menjadi bagiannya memilikisejarah atau tradisi terjadinya fraud.

Hartini (2010) yang dikutip dalam Swarna (2012) memberikan beberapa saran dalam mencegah terjadinya fraud agar fraud tersebut dapat dihindari.Berikut inibeberapa saran tersebut.

2. Lakukan seleksi pegawai secara ketat, gunakan jasa psikolog dalam penerimaan pegawai.

3. Tingkatkan keandalan internal audit departemen antara lain dengan : a. memberikan balas jasa yang menarik,

b. memberikan perhatian yang cukup besar terhadap laporan mereka, c. mengharuskaninternal auditor melaksanakan continuing

professional education (melanjutkan pendidikan profesional). 4. Berikan imbalan yang memadai untuk seluruh pegawai, timbulkan

sense of belonging (rasa kepemilikan) diantara pegawai.

5. Lakukan rotation of duties (rotasi tugas) dan wajibkan para pegawai untuk menggunakan hak cuti mereka.

6. Lakukan pembinaan rohani.

7. Berikan sanksi yang tegas kepada mereka yang melakukan kecurangan dan berikan penghargaan kepada mereka yang berprestasi.

8. Tumbuhkan iklim keterbukaan di dalam perusahaan.

9. Manajemen harus memberikan contoh dengan bertindak jujur, adil dan bersih.

2.4 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

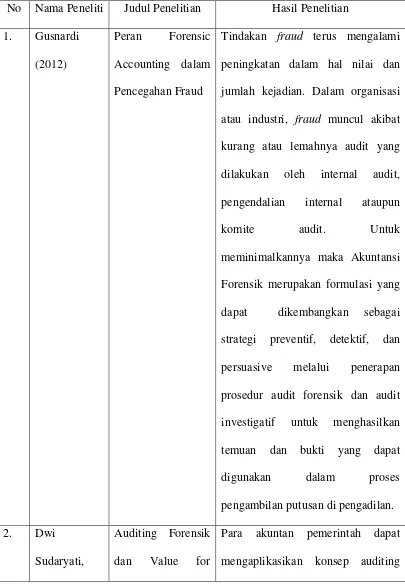

No Nama Peneliti Judul Penelitian Hasil Penelitian 1. Gusnardi

(2012)

Peran Forensic Accounting dalam Pencegahan Fraud

Tindakan fraud terus mengalami peningkatan dalam hal nilai dan jumlah kejadian. Dalam organisasi atau industri, fraud muncul akibat kurang atau lemahnya audit yang dilakukan oleh internal audit, pengendalian internal ataupun

komite audit. Untuk

meminimalkannya maka Akuntansi Forensik merupakan formulasi yang dapat dikembangkan sebagai strategi preventif, detektif, dan persuasive melalui penerapan prosedur audit forensik dan audit investigatif untuk menghasilkan temuan dan bukti yang dapat digunakan dalam proses pengambilan putusan di pengadilan.

2. Dwi Sudaryati,

Auditing Forensik dan Value for

Nafi’ Inayati (2010)

Efektivitas Pelaksanaan

Prosedur Audit dalam Pembuktian Kecurangan

(Fraud)

kecurangan yaitu sebesar 61,5%.

2.5 Kerangka Konseptual

Kerangka konseptual penelitian menjelaskan secara teoritis model konseptual variabel-variabel penelitian, tentang bagaimana pertautan teori-teori yang berhubungan dengan variabel-variabel penelitian yang ingin diteliti.

Berdasarkan kerangka pemikiran yang telah diuraikan maka kerangka konseptual dapat digambarkan sebagai berikut:

Gambar 2.4 Kerangka Konseptual Akuntansi Forensik

dan

Audit Investigatif

Fraud