BAB II

TINJAUAN PUSTAKA

2.1. Akuntansi Forensik

Akuntansi forensik muncul karena pesatnya perkembangan fraud yang terjadi, untuk mengungkapkan fraud tersebut diperlukan ilmu mengenai akuntansi forensik. Istilah akuntansi forensik merupakan terjemahan dari

forensic accounting. Menurut Meriam Webster’s Collegiate Dictionary dalam Tuanakotta (2010 : 5) pengertian forensik dapat diartikan “yang

berkenaan dengan pengadilan” atau “berkenaan dengan penerapan

pengetahuan ilmiah pada masalah hukum”. Kitab Undang-Undang Hukum

Acara Pidana (KUHAP) pasal 179 ayat (1) menyatakan : “Setiap orang yang

diminta pendapatnya sebagai ahli kedokteran kehakiman atau dokter atau

ahli lainnya wajib memberikan keterangan ahli demi keadilan”. Dalam

praktek, kelompok ahli lainnya termasuk para akuntan atau pelaksana audit

investigasi yang memberi keterangan ahli demi keadilan. Namun, mereka

belum lazim dikenal sebagai akuntan forensik.

Pada mulanya, di Amerika Serikat, akuntansi forensik digunakan untuk

menentukan pembagian warisan atau mengungkapkan motif pembunuhan.

Bermula dari penerapan akuntansi untuk memecahkan hukum, maka istilah

yang digunakan akuntansi (bukan audit) forensik. Praktik akuntansi forensik

tumbuh tidak lama setelah krisis ekonomi melanda Indonesia tahun 1997.

menegakkan hukum di Indonesia, namun perannya masih belum maksimal.

Saat ini Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK)

berusaha untuk mengembangkan akuntansi forensik yang mulai

berkembang di Indonesia sejak krisis ekonomi 1997.

2.1.1 Pengertian Akuntansi Forensik

Definisi akuntansi forensik menurut Hopwood et al (2008 : 3) yaitu

“forensic accounting is the application of investigative and analytical skills for the purpose of resolving financial issues in a manner that meets standards required by courts of law.”

Dengan terjemahan sebagai berikut, akuntansi forensik adalah

aplikasi keterampilan investigasi dan analitik yang bertujuan untuk

menyelesaikan masalah-masalah keuangan melalui cara-cara yang

sesuai dengan standar yang ditetapkan oleh pengadilan dan hukum.

Menurut Tuanakotta (2010 : 4) akuntansi forensik ialah “penerapan

disiplin akuntansi dalam arti luas, termasuk auditing, pada masalah

hukum untuk penyelesaian hukum di dalam atau di luar pengadilan”.

Menurut Bologna dan Lindquist yang dikutip dalam Crumbley dan

Apostolou (2002 : 17) mendefenisikan akuntansi forensik sebagai

Dengan terjemahan sebagai berikut, akuntansi forensik dan

investigasi adalah aplikasi kecakapan finansial dan sebuah

mentalitas penyelidikan terhadap isu-isu yang tak terpecahkan, yang

dijalankan dalam konteks rules of evidence”.

Menurut de Lorenzo (1993 : 23) mendefenisikan akuntansi forensik

“forensic accounting could be described as the application of accounting knowledge and skills to legal problems, though in today’s complex commercial environment the meaning and use of the term is much broader”.

Dengan terjemahan sebagai berikut, penerapan pengetahuan

akuntansi dan keterampilan untuk masalah hukum, meskipun dalam

kompleks lingkungan komersial dan penggunaan istilah tersebut jauh

lebih luas.

Dari beberapa pengertian akuntansi forensik di atas, dapat

disimpulkan bahwa akuntansi forensik adalah penerapan disiplin

akuntansi yang berdasarkan pada keterampilan-keterampilan dalam

menginvestigasi dan menganalisis yang bertujuan untuk

menyelesaikan masalah keuangan yang dilakukan berdasarkan

peraturan-peraturan yang ditetapkan oleh hukum. Akuntansi forensik

biasanya fokus pada area-area tertentu (misalnya penjualan, atau

pengeluaran tertentu) yang diindikasikan telah terjadi tindak fraud baik dalam laporan pihak dalam atau orang ketiga atau, petunjuk

The American Institute of Certified Public Accountants (AICPA) dalam Hopwood (2008 : 5) mengklasifikasikan akuntansi forensik

dalam dua kategori : “jasa penyelidikan (investigative services) dan jasa litigasi (litigation services)”. Dalam jasa layanan yang pertama meliputi pemeriksa penipuan atau auditor penipuan dimana mereka

mengetahui tentang akuntansi mendeteksi, mencegah, dan

mengendalikan penipuan, penyalahgunaan dan misinterpretasi. Jenis

layanan yang kedua merepresentasikan kesaksian dari seorang

pemeriksa penipuan dan jasa-jasa akuntansi forensik yang

ditawarkan untuk memecahkan isu-isu valuasi, seperti yang dialami

dalam kasus perceraian.

2.1.2 Mengapa Akuntansi Forensik?

Tingkat korupsi yang tinggi menjadi pendorong yang kuat untuk

berkembangnya praktik akuntansi forensik di Indonesia. Akuntansi

forensik diperlukan karena adanya potensi fraud yang mampu menghancurkan pemerintahan, bisnis, pendidikan, departemen

maupun sektor-sektor lainnya. Menurut Tuanakotta yang dikutip

dalam Asia Pacific Fraud Convention (2007 : 23) “pada pertemuan Asia Pacific mengenai fraud tahun 2004, Deloitte Touche Tohmatsu melakukan polling terhadap 125 delegasi”. Polling tersebut menunjukkan bahwa kebanyakan peserta (82%) menyatakan bahwa

perusahaan) dibandingkan dengan tahun sebelumnya; 36% di

antaranya menyatakan peningkatan fraud yang teramat besar. Berdasarkan forecast BMI kuartal keempat 2005 memuat SWOT Analysis mengenai lingkungan usaha diperoleh bahwa dalam kategori Weakness, BMI memasukkan sistem hukum di Indonesia yang tidak handal sedangkan dalam kategori Opportunities disebutkan bahwa pembasmian korupsi akan meningkatkan minat

para investor untuk menanamkan uang mereka di Indonesia.

Fraud terjadi karena corporate governance yang rendah, lemahnya enforcement, kelemahan dalam bidang penegakan hukum, standar akuntansi dan lain-lain konsisten dengan tingkat korupsi dan

kelemahan dalam penyelenggaraan negara.

2.1.3 Akuntan Forensik

Profesi akuntan forensik sangat dibutuhkan oleh penegak hukum,

yakni jika ada sebuah transaksi yang dicurigai, maka abdi hukum

bisa meminta bantuan akuntan forensik untuk menjelaskan dari mana

dan ke mana transaksi tersebut mengalir. Akuntan forensik

menerapkan keterampilan khusus di bidang akuntansi, audit,

keuangan, metode kuantitatif, beberapa bidang hukum, penelitian

dan keterampilan dalam menginvestigasi untuk mengumpulkan,

menganalisis, dan mengevaluasi bukti dan untuk

Seorang akuntan forensik membantu organisasi atau individu

terutama untuk memberikan dukungan manajemen dalam bentuk

laporan untuk mendeteksi fraud dan dukungan litigasi, terutama melalui kesaksian saksi ahli.

Seorang akuntan forensik menyelidiki kasus fraud yang sudah diketahui atau dicurigai harus dapat mengembangkan teori kasus

tersebut dan menggabungkannya ke dalam metode ilmiah.

Pendekatan ini mencakup identifikasi masalah (hipotesis),

mengumpulkan bukti dan data, menganalisis data untuk menguji

hipotesis, dan menarik kesimpulan. Dalam melakukan penyelidikan,

menurut Harris dan Brown (2000 : 6) seorang akuntan forensik

memiliki keterampilan khusus dan kemampuan teknis termasuk :

1. Pemahaman hukum dan rules of evidence. Seorang akuntan forensik sudah tidak asing lagi dengan hukum pidana dan perdata dan memahami prosedur-prosedur ruang sidang dan ekspektasi. Memahami rules of evidence dengan memastikan bahwa semua temuan dan dokumentasi yang terkait dapat diterima di pengadilan. Seorang akuntan forensik harus memiliki pemahaman dasar tentang proses hukum dan masalah hukum.

2. Keterampilan investigasi kritis dan analitis. Seorang auditor mungkin bisa dikatakan juga sebagai watchdog, tetapi seorang akuntan forensik adalah bloodhound. Seorang akuntan forensik harus memiliki skeptisisme tingkat tinggi dan kegigihan seorang detektif untuk memeriksa situasi red flags yang menunjukkan adanya fraud.

memahami efek tekanan situasional, kesempatan untuk melakukan fraud, dan integritas pribadi.

4. Kemampuan berkomunikasi yang baik. Seorang akuntan forensik harus menjelaskan temuannya secara jelas dan ringkas kepada berbagai pihak, termasuk mereka yang belum begitu paham tentang akuntansi dan audit. Sebagai contoh, seorang akuntan forensik mungkin diminta untuk menyajikan metode investigasi dan kesimpulan yang dicapai untuk departemen akuntansi, manajemen, dewan direksi, pejabat pemerintah dan peserta sidang (hakim, juri, penggugat, terdakwa dan pengacara). Akuntan forensik secara efektif menjelaskan analisis dan prosedur yang digunakan dan dapat membedakan antara temuan fakta dan opini secara jelas.

5. Kemampuan berorganisasi yang kokoh. Kemampuan untuk mengatur dan menganalisis sejumlah besar data keuangan dan dokumen adalah kualitas utama dari seorang akuntan forensik. Mengelola tugas ini sangat penting untuk mengembangkan sebuah kesimpulan profesional, pendapat para pakar atau laporan. Akuntan forensik harus mengatur informasi dan menetapkan data yang kompleks dan dokumen yang dapat membangun pendapat mereka.

Robert J. Lindquist yang dikutip dalam Edratna (2009) membagikan

kuesioner kepada staf Peat Marwick Lindquist Holmes, tentang

kualitas apa saja yang harus dimiliki oleh seorang akuntan forensik

yaitu :

1. Kreatif. Kemampuan untuk melihat sesuatu yang orang lain menganggap situasi bisnis yang normal dan mempertimbangkan interpretasi lain, yakni bahwa itu bukan merupakan situasi bisnis yang normal.

2. Rasa ingin tahu. Keinginan untuk menemukan apa yang sesungguhnya terjadi dalam rangkaian peristiwa dan situasi. 3. Tak menyerah. Kemampuan untuk maju terus pantang

mundur walaupun fakta (seolah-olah) tidak mendukung, dan ketika dokumen atau informasi sulit diperoleh.

5. Business sense. Kemampuan untuk memahami bagaimana bisnis sesungguhnya berjalan, dan bukan sekedar memahami bagaimana transaksi dicatat.

6. Percaya diri. Kemampuan untuk mempercayai diri dan temuan, sehingga dapat bertahan di bawah cross examination (pertanyaan silang dari jaksa penuntut umum dan pembela).

Menurut Hopwood et al (2008 : 6) menyatakan bahwa akuntan

forensik yang terlatih memiliki tingkat pengetahuan dan

keterampilan dalam bidang-bidang berikut ini :

1. Keterampilan auditing merupakan hal terpenting bagi akuntan forensik karena adanya sifat pengumpulan informasi dan verifikasi yang terdapat pada akuntansi forensik. Akuntan forensik yang terampil harus mampu mengumpulkan dan mengkaji informasi apapun yang relevan sehingga kasus-kasus yang mereka tangani akan didukung secara positif oleh pihak pengadilan.

2. Pengetahuan dan keterampilan investigasi, misalnya praktik-praktik surveillance dan keterampilan wawancara dan introgasi, membantu akuntan forensik untuk melangkah di luar keterampilan mereka di dalam mengaudit aspek-aspek forensik baik aspek-aspek legal maupun aspek-aspek finansial. 3. Kriminologi, khususnya studi psikologi tindak kejahatan,

adalah penting bagi akuntan forensik karena keterampilan investigasi yang efektif sering bergantung pada pengetahuan tentang motif dan insentif yang dialami oleh perpetrator.

4. Pengetahuan akuntansi membantu akuntan forensik untuk menganalisis dan menginterpretasi informasi keuangan, apakah itu dalam kasus kebangkrutan, operasi pencucian uang, atau skema-skema penyelewengan lainnya. Hal ini meliputi pengetahuan tentang pengendalian internal yang baik seperti yang terkait dengan kepemimpinan perusahaan (corporate governance).

6. Pengetahuan dan keterampilan bidang teknologi informasi (TI) menjadi sarana yang penting bagi akuntan forensik di tengah dunia yang dipenuhi oleh kejahatan-kejahatan dunia maya. Pada taraf yang minimum, akuntan forensik harus mengetahui poin di mana mereka harus menghubungi seorang ahli bidang piranti keras (hardware) atau piranti lunak (software) komputer. Akuntan forensik menggunakan keterampilan teknologi untuk mengkarantina data, ekstraksi data melalui penggalian data, mendesain dan menjalankan pengendalian atau manipulasi data, menghimpun informasi database untuk perbandingan, dan menganalisis data.

7. Keterampilan berkomunikasi juga dibutuhkan oleh akuntan forensik untuk memastikan bahwa hasil penyelidikan/analisis mereka dapat dipahami secara benar dan jelas oleh pengguna jasanya.

2.1.4 Lingkup Akuntansi Forensik a. Praktek di Sektor Swasta

Fraud jika dikaitkan dengan lemahnya corporate governance, bisa terjadi baik di sektor publik maupun di sektor privat.

Dampaknya jika fraud terjadi disektor korporasi yaitu harga saham dari korporasi yang bersangkutan lebih rendah dari harga

pasar. Hal tersebut akan mempengaruhi penilaian investor pada

saat menentukan keputusan. Tidak jarang para investor mau

membayar saham dengan harga premium jika perusahaan

diindikasikan mau memperbaiki kelemahan corporate governance-nya.

Menurut Tuanakotta (2005 : 41) ialah “lingkup akuntansi

forensik sangat spesifik untuk lembaga yang menerapkannya

Bologna dan Lindquist dalam Tuanakotta (2005 : 41)

mengemukakan beberapa istilah dalam perbendaharaan

akuntansi, yakni

fraud auditing, forensic accounting, investigative accounting, litigation support, dan valuation analysis”. Menurut mereka, istilah-istilah tersebut tidak didefenisikan secara jelas. Dalam penggunaan sehari-hari litigation support merupakan istilah yang paling luas dan mencakup keempat istilah lainnya. Bologna dan Lindquist tidak menyentuh istilah valuation analysis. Analisis ini berhubungan dengan akuntansi atau unsur hitung-hitungan. Pihak-pihak yang bersengketa dalam urusan bisnis dapat meminta satu pihak membeli seluruh saham pihak lainnya atau mereka dapat menyepakati bahwa pembeli akhirnya adalah penawar yang mengajukan harga tertinggi. Dalam kasus tindak pidana korupsi, diperlukan perhitungan mengenai berapa kerugian negara ini. Inilah gambaran umum mengenai lingkup akuntansi forensik di sektor swasta atau bisnis.

b. Praktek di Sektor Pemerintahan

Tuanakotta (2005 : 42) mengemukakan

Di sektor publik (pemerintahan), praktek akuntan forensik

serupa dengan apa yang digambarkan di atas, yakni pada

sektor swasta. Perbedaannya adalah bahwa tahap-tahap

dalam seluruh rangkaian akuntansi forensik terbagi-bagi di

antara berbagai lembaga. Ada lembaga yang melakukan

pemeriksaan keuangan negara, ada beberapa lembaga yang

merupakan bagian dari internal pemerintahan, ada

lembaga-lembaga pengadilan, ada lembaga-lembaga yang menunjang kegiatan

khususnya seperti (PPATK), dan lembaga-lembaga lainnya

seperti KPK. Juga ada lembaga swadaya masyarakat yang

berfungsi sebagai pressure group.

Masing-masing lembaga tersebut mempunyai mandat dan

wewenang yang diatur dalam konstitusi, undang-undang atau

ketentuan lainnya. Mandat dan wewenang ini akan mewarnai

lingkup akuntansi forensik yang diterapkan. Disamping itu

keadaan politik dan macam-macam kondisi lain akan

mempengaruhi lingkup akuntansi forensik yang diterapkan,

termasuk pendekatan hukum atau non hukum.

Dampak yang terjadi di sektor pemerintahan apabila terdapat

fraud adalah terganggunya pelaksanaan penyelenggaraan negara. Apabila tidak ditunjang dengan penegakan bidang

hukum yang kuat, standar akuntansi dan lain-lain maka tingkat

korupsi dan kelemahan dalam penyelenggaraan negara akan

meningkat.

2.1.5 Atribut, Standar dan Kode Etik Akuntansi Forensik a. Atribut

Howard R. Davia dalam Tuanakotta (2005 : 45) memberi lima

nasehat kepada seorang auditor pemula dalam melakukan

1. Hindari pengumpulan fakta dan data yang berlebihan secara prematur.

2. Fraud auditor harus mampu membuktikan niat pelaku melakukan kecurangan (perpetrators’ intent to commit fraud).

3. Kreatiflah, berpikir seperti pelaku kejahatan, jangan mudah ditebak dalam hal arah pemeriksaan, penyelidikan, atau investigasi kita (be creative, think like a perpetrator, do not be predictable).

4. Auditor harus tahu bahwa banyak kecurangan dilakukan dengan persekongkolan.

5. Dalam memilih proactive fraud detection strategy (strategi untuk menemukan kecurangan dalam investigasi proaktif), si auditor harus mempertimbangkan apakah kecurangan dilakukan di dalam pembukuan atau di luar pembukuan.

b. Standar

Standar ini berfungsi sebagai petunjuk dan pedoman bagi

seluruh anggota organisasi auditor dalam mematuhi kode etik

dan menjalankan tugas serta kewajiban profesional sebagaimana

tercantum dalam Kode Etik bagi auditor. Dengan mematuhi

standar audit, auditor diharapkan dapat menunjukkan komitmen

yang tinggi dalam memberikan pelayanan kepada pengguna jasa

secara profesional.

K.H. Spencer Pickett dan Jennifer Pickett dalam Tuanakotta

(2005 : 52) merumuskan beberapa standar untuk mereka yang

melakukan investigasi terhadap fraud. Standar –standar ini akan dijelaskan dengan konteks Indonesia :

1. Standar 1

praktek-praktek yang ada dengan merujuk kepada yang terbaik pada saat itu (benchmarking) dan upaya benchmarking dilakukan terus menerus mencari solusi terbaik.

2. Standar 2

Kumpulkan bukti-bukti dengan prinsip kehati-hatian (due care) sehingga bukti-bukti tadi dapat diterima di pengadilan.

3. Standar 3

Pastikan bahwa seluruh dokumentasi dalam keadaan aman, terlindungi dan diindeks, dan jejak audit tersedia. Dokumentasi ini diperlukan sebagai referensi apabila ada penyelidikan di kemudian hari untuk memastikan bahwa investigasi sudah dilakukan dengan benar. Referensi ini juga membantu perusahan dalam upaya perbaikan cara-cara investigasi sehingga accepted best practices yang dijelaskan di atas dapat dilaksanakan.

4. Standar 4

Pastikan bahwa para investigator mengerti hak-hak asasi pegawai dan senantiasa menghormatinya. Apabila investigasi dilakukan dengan cara yang melanggar hak asasi pegawai yang bersangkutan dapat membuat perusahaan dan investigator dituntut.

5. Standar 5

Beban pembuktian ada pada yang “menduga” pegawainya melakukan kecurangan dan pada penuntut umum yang mendakwa pegawai tersebut baik dalam kasus hukum administratif maupun hukum pidana.

6. Standar 6

Cakup seluruh substansi investigasi dan “kuasai” seluruh target yang sangat kritis ditinjau dari segi waktu.

7. Standar 7

Liput seluruh tahapan kunci dalan proses investigasi, termasuk perencanaan, pengumpulan bukti dan barang bukti, wawancara, kontak dengan pihak ketiga, pengamanan mengenai hal-hal yang bersifat rahasia, ikuti tata cara atau protokol, dokumentasi dan penyelenggaraan catatan, keterlibatan polisi, kewajiban hukum, dan persyaratan mengenai pelaporan.

Selain standar yang telah diuraikan di atas, dalam Standar

Pemeriksaan Keuangan Negara (SPKN) yang dikeluarkan oleh

kecurangan yaitu dalam bagian standar pemeriksaan dengan

tujuan tertentu. Adapun standar pelaksanaan pemeriksaan

dengan tujuan tertentu berisikan :

1. Hubungan dengan Standar Profesional Akuntan Publik yang

ditetapkan oleh Ikatan Akuntan Indonesia (IAI)

2. Komunikasi auditor

3. Pertimbangan terhadap hasil pemeriksaan sebelumnya

4. Pengendalian intern

5. Merancang pemeriksaan untuk mendeteksi terjadinya

penyimpangan dari ketentuan Peraturan

Perundang-undangan; Kecurangan (Fraud), serta Ketidakpatuhan (Abuse)

6. Dokumentasi pemeriksaan

7. Pemberlakuan standar pemeriksaan

c. Kode Etik

Kode etik mengatur hubungan antara anggota profesi dengan

sesamanya, dengan pemakai jasanya dan stakeholder lainnya, dan dengan masyarakat luas. Kode etik adalah sistem norma,

nilai dan aturan profesional tertulis yang secara tegas

menyatakan apa yang benar dan baik dan apa yang tidak benar

Di Amerika Serikat, (ACFE) telah menetapkan kode etik bagi

para fraud auditor yang bersertifikat, yang terdiri atas delapan butir yaitu :

1. Seorang fraud auditor yang bersertifikat, dalam segala keadaan, harus menunjukkan komitmen terhadap profesionalisme dan ketekunan dalam pelaksanaan tugasnya.

2. Seorang fraud auditor yang bersertifikat tidak diperkenankan untuk melakukan tindakan yang bersifat ilegal atau melanggar etika, atau segenap tindakan yang dapat menimbulkan adanya konflik kepentingan.

3. Seorang fraud auditor yang bersertifikat, dalam semua keadaan, harus menunjukkan integritas setinggi-tingginya dalam semua penugasan profesionalnya, dan hanya akan menerima penugasan yang memiliki kepastian yang rasional bahwa penugasan tersebut akan dapat diselesaikan dengan sebaik-baiknya.

4. Seorang fraud auditor yang bersertifikat harus mematuhi peraturan/perintah dari pengadilan, dan akan bersumpah/bersaksi terhadap suatu perkara secara benar dan tanpa praduga.

5. Seorang fraud auditor yang bersertifikat, dalam melaksanakan tugas pemeriksaan, harus memperoleh bukti atau dokumentasi lain yang dapat mendukung pendapat yang diberikan. Tidak boleh menyatakan pendapat bahwa seseorang atau pihak-pihak tertentu “bersalah” atau “tidak bersalah”.

6. Seorang fraud auditor yang bersertifikat tidak boleh mengungkapkan informasi yang bersifat rahasia yang diperoleh dari hasil audit tanpa melalui otorisasi dari pihak-pihak yang berwenang.

7. Seorang fraud auditor yang bersertifikat harus mengungkapkan seluruh hal yang material yang diperoleh dari hasil audit yakni, apabila informasi tersebut tidak diungkapkan akan menimbulkan distorsi terhadap fakta yang ada.

2.2 Audit Investigasi

Seiring dengan waktu, perkembangan akuntansi forensik menjadi lebih

kompleks yakni melibatkan satu bidang lagi yaitu audit. Berkembangnya

kompleksitas bisnis dan semakin terbukanya peluang usaha dan investasi

menyebabkan risiko terjadinya fraud semakin tinggi. Mengacu ke berbagai kasus baik di dalam maupun di luar negeri menunjukkan bahwa fraud dapat terjadi di mana saja. Dalam rangka memperkecil kerugian akibat fraud dan memperbaiki sistem pengendalian maka jika ada indikasi kuat terjadi suatu

fraud, perusahaan diharapkan mengambil langkah yang tepat dengan melakukan audit investigasi.

Pelaksanaan audit investigasi lebih mendasarkan kepada pola pikir bahwa

untuk mengungkapkan suatu kecurangan auditor harus berpikir seperti

pelaku fraud itu sendiri, dengan mendasarkan pelaksanaan prosedur yang ditetapkan baik pada tahap perencanaan, pelaksanaan, pelaporan hingga

tindak lanjut pemeriksaan.

Auditor harus memiliki kemampuan untuk membuktikan adanya fraud yang terjadi dan sebelumnya telah diindikasikan oleh berbagai pihak. Auditor

harus peka terhadap semua hal yang tidak wajar baik hal itu dirasakan

terlalu besar, terlalu kecil, terlalu sering, terlalu rendah, terlalu banyak,

terlalu sedikit, maupun kesan yang janggal. Auditor harus mampu

berkomunikasi dalam “bahasa” mereka. Auditor juga harus mempunyai

kemampuan teknis untuk mengerti konsep-konsep keuangan, dan

auditor untuk menyederhanakan konsep-konsep keuangan sehingga

orang-orang pada umumnya dapat memahami apa yang dimaksudkannya. Menurut

Tuanakotta (2007 : 49) auditor investigasi adalah “gabungan antara

pengacara, akuntan, kriminolog, dan detektif (atau investigator)”.

2.2.1 Pengertian Audit Investigasi

Menurut Herlambang (2011) audit investigasi yaitu

suatu bentuk audit atau pemeriksaan yang bertujuan untuk mengidentifikasi dan mengungkap kecurangan atau kejahatan dengan menggunakan pendekatan, prosedur atau teknik-teknik yang umumnya digunakan dalam suatu penyelidikan atau penyidikan terhadap suatu kejahatan

Jack Bologna dan Paul Shaw yang dikutip dalam Amin Widjaja

(2005 : 36) mengatakan

forensic accounting, sometimes called fraud auditing or investigative accounting, is a skill that goes beyond the realm of corporate and management fraud, embezzlement or commercial bribery. Indeed, forensic accounting skill go beyond the general realm of collar crime

Yang diterjemahkan sebagai berikut, akuntansi forensik

kadang-kadang disebut audit penipuan, adalah keterampilan yang melampaui

alam penggelapan dan penipuan manajemen perusahaan, atau

penyuapan komersial. Memang, keterampilan akuntansi forensik

melampaui wilayah umum kejahatan berkerah.

berikut : “fraud auditing is an initial approach (proactive) to detecting financial fraud, using accounting records and information, analytical relationship, and an awareness of fraud perpetration and concealment efforts”.

Dengan terjemahan sebagai berikut audit kecurangan merupakan

suatu pendekatan awal (proaktif) untuk mendeteksi penipuan

keuangan, dengan menggunakan catatan akuntansi dan informasi,

hubungan analitis dan kesadaran perbuatan penipuan dan upaya

penyembunyian.

Secara garis besar audit investigasi mirip dengan istilah Fraud Examination sebagaimana yang dimaksud dalam Fraud Examination Manual yang diterbitkan oleh Association of Certified Fraud Examiners (ACFE). Menurut panduan/manual para fraud examiners tersebut, yang dimaksud audit investigasi yaitu

methodology for resolving fraud allegations from inception to disposition. More specifically, fraud examination involves obtaining evidence and taking statements, writing reports, testifying findings and assisting in the detection and prevention of fraud

Yang artinya adalah metodologi untuk menyelesaikan

tuduhan-tuduhan penipuan dari awal sampai disposisi. Lebih khusus,

pemeriksaan penipuan melibatkan memperoleh bukti dan mengambil

laporan, menulis laporan, kesaksian temuan dan membantu dalam

Dari ketiga definisi audit investigasi di atas, dapat disimpulkan

bahwa audit investigasi merupakan suatu cara yang dapat dilakukan

untuk mendeteksi dan memeriksa fraud terutama dalam laporan keuangan yang kemungkinan sedang atau sudah terjadi

menggunakan keahlian tertentu dari seorang auditor (teknik audit).

2.2.2 Perbedaan Financial Audit dengan Audit Investigasi

Sampai saat ini audit investigasi di Indonesia belum dibakukan

prosedurnya oleh IAI. Selain itu, istilah yang resmi dari IAI juga

belum turun. Sebagian ada yang menyebutnya audit kecurangan,

audit forensik, audit khusus dan audit investigasi. Untuk

memudahkan pembahasan, penulis akan menggunakan istilah audit

investigasi dan mengasumsikan bahwa investigasi berkaitan dengan

pengadilan atau hukum dan dilakukan mulai dari tahap pendeteksian

sampai dengan persidangan.

Dalam majalah Akuntansi No. 10 Tahun 1988 yang dikutip dalam

Karni (2000 : 5), dijelaskan tentang akuntan investigasi sebagai

berikut :

Dari kutipan di atas, terdapat beberapa perbedaan antara financial audit dengan audit investigasi yaitu :

1. Dasar Pelaksanaan Audit

Pada financial audit, audit dilaksanakan berdasarkan permintaan perusahaan yang menginginkan laporan keuangannya diaudit.

Dasar pelaksanaan audit investigasi adalah permintaan dari

penyidik untuk mendeteksi fraud yang mungkin terjadi. Selain itu, audit investigasi juga dapat dilakukan atas dasar pengaduan

dari masyarakat tentang kecurigaan adanya fraud dan dari temuan audit yang mengarah pada kemungkinan adanya fraud yang didapat dari financial audit sebelumnya.

2. Tanggung Jawab Auditor

Pada financial audit, audit bertanggung jawab atas nama lembaga audit atau KAP (Kantor Akuntan Publik) tempat

auditor bekerja. Pada audit investigasi, auditor bertanggung

jawab atas nama pribadi yang ditunjuk, karena apabila

keterangan di sidang pengadilan merupakan keterangan palsu

auditor yang bersangkutan akan terkena sanksi.

3. Tujuan Audit

Tujuan financial audit adalah untuk mengetahui laporan keuangan perusahaan klien telah sesuai dengan prinsip

akuntansi yang berlaku umum. Audit investigasi bertujuan untuk

mencari bukti-bukti yang dibutuhkan untuk mendukung

dakwaan jaksa.

4. Teknik dan Prosedur Audit

Dalam financial audit, prosedur dan teknik audit yang digunakan mengacu hanya pada standar auditing, sedangkan audit investigasi mengacu pada standar auditing juga kewenangan penyidik sehingga dapat digunakan teknik audit

yang lebih luas.

5. Penerapan Azas Perencanaan dan Pelaksanaan Audit

Pada financial audit menggunakan skeptis profesionalisme, sedangkan audit investigasi selain menggunakan skeptis

profesionalisme juga menggunakan azas praduga tak bersalah.

6. Tim Audit

Dalam financial audit, tim audit bisa siapa saja yang ada di KAP tersebut. Dalam audit investigasi, tim audit dipilih auditor yang

sudah pernah melaksanakan bantuan tenaga ahli untuk kasus

yang serupa atau hampir sama dan salah satu dari tim audit

harus bersedia menjadi saksi ahli di persidangan.

7. Persyaratan Tim Audit

Pada financial audit, auditor harus menguasai masalah akuntansi dan auditing, sedangkan pada audit investigasi, auditor harus mengetahui juga ketentuan hukum yang berlaku disamping

8. Laporan Hasil Audit

Dalam financial audit, menyatakan pendapat auditor tentang kesesuaian laporan keuangan dengan prinsip akuntansi berlaku

umum. Dalam audit investigasi, menyatakan siapa yang

bertanggung jawab dan terlibat dalam kasus fraud yang ditangani, tetapi tetap menerapkan azas praduga tak bersalah.

2.2.3 Tujuan Audit Investigasi

Menurut pendapat Karni (2000 : 4) tentang audit investigasi adalah

audit ketaatan bertujuan untuk mengetahui apakah seorang klien telah melaksanakan prosedur atau aturan yang telah ditetapkan oleh pihak yang memiliki otorisasi lebih tinggi. Dalam audit investigasi, ketentuan yang harus ditaati sangat luas, tidak hanya kebijakan manajemen, auditor investigasi sampai dengan hukum formal, hukum material dan lain-lain. Untuk itu, audit investigasi tidak hanya cukup untuk menguasai bidang ekonomi, tetapi juga mengerti tentang hukum yang berlaku

Dan tujuan investigasi yang di ambil dari K.H. Spencer Pickett and

Jennifer Picket, Financial Crime Investigation and Control dalam Tuanakotta (2007 : 201) beberapa diantaranya yaitu :

1. Memberhentikan manajemen. Tujuannya adalah sebagai teguran keras bahwa manajemen tidak mampu mempertanggung-jawabkan kewajiban fidusiernya.

2. Memeriksa, mengumpulkan dan menilai cukup dan relevannya bukti. Tujuannya akan menekankan bisa diterimanya bukti-bukti sebagai alat bukti untuk meyakinkan hakim di pengadilan.

3. Melindungi reputasi dari karyawan yang tidak bersalah. 4. Menemukan dan mengamankan dokumen yang relevan

untuk investigasi.

6. Memastikan bahwa semua orang, terutama mereka yang diduga menjadi pelaku kejahatan, mengerti kerangka acuan dari invetigasi tersebut; harapannya adalah bahwa mereka bersedia bersikap kooperatif dalam investigasi itu.

7. Memastikan bahwa pelaku kejahatan tidak bisa lolos dari perbuatannya.

8. Menyapu bersih semua karyawan pelaku kejahatan.

9. Memastikan bahwa perusahaan tidak lagi menjadi sasaran penjarahan.

10. Menentukan bagaimana investigasi akan dilanjutkan.

Syafi’i dalam Yuhertiana (2005 : 2) juga mengungkapkan bahwa

tujuan audit investigasi yaitu “mengadakan audit lebih lanjut atas

temuan audit sebelumnya serta melaksanakan audit untuk

membuktikan kebenaran berdasarkan pengaduan atau informasi dari

masyarakat”.

Berdasarkan penjelasan yang telah dikemukakan di atas, pemilihan

di antara berbagai alternatif tujuan investigasi tergantung dari

organisasi atau permintaan penyidik untuk membantu penyidik

mengungkapkan fraud yang terjadi dan menjebloskan oknum-oknum ke penjara. Tujuan ini juga untuk mengetahui apakah kecurigaan

fraud tersebut terbukti atau tidak.

2.2.4 Prinsip-prinsip Audit Investigasi

Prinsip-prinsip berikut berdasarkan pengalaman dan praktek dapat

dijadikan pedoman bagi investigator dalam setiap situasi sebagai

1. Investigasi adalah tindakan mencari kebenaran dengan

memperhatikan keadilan dan berdasarkan pada ketentuan

perundang-undangan yang berlaku.

2. Kegiatan investigasi mencakup pemanfaatan sumber-sumber

bukti yang dapat mendukung fakta yang dipermasalahkan.

3. Investigator mengumpulkan fakta-fakta sedemikian rupa

sehingga bukti-bukti yang diperolehnya dapat memberikan

kesimpulan sendiri (bahwa telah terjadi tindak kejahatan dan

pelakunya teridentifikasi).

4. Informasi merupakan napas dan darahnya investigasi sehingga

investigator harus mempertimbangkan segala kemungkinan

untuk dapat memperoleh informasi.

5. Pengamatan, informasi dan wawancara merupakan bagian yang

penting dalam investigasi.

6. Pelaku kejahatan adalah manusia, oleh karena itu jika ia

diperlakukan sebagaimana layaknya manusia maka mereka juga

akan merespon sebagaimana manusia.

2.2.5 Aksioma Audit Investigasi

Ada tiga aksioma dalam melakukan audit investigasi. Aksioma

menurut Tuanakotta (2007 : 208) adalah “asumsi dasar yang begitu

gamblangnya sehingga tidak memerlukan pembuktian mengenai

1. Fraud selalu tersembunyi.

Fraud dalam hal ini menyembunyikan seluruh aspek yang mungkin dapat mengarahkan pihak lain dalam menemukan

terjadinya fraud tersebut. Pihak-pihak yang terlibat menutup rapat-rapat kebusukan mereka. Metode dalam menyembunyikan

fraud tersebut begitu rapi sehingga pemeriksa fraud atau investigator yang berpengalaman sekalipun dapat terkecoh. 2. Melakukan pembuktian timbal balik.

Seorang auditor harus mempertimbangkan apakah terdapat bukti

yang dapat memberatkan seorang tersangka yang tidak pernah

melakukan fraud. Dan sebaliknya, auditor juga harus dapat mempertimbangkan apakah bukti yang tidak memberatkan

seseorang telah melakukan fraud.

3. Fraud terjadi merupakan kewenangan pengadilan untuk memutuskannya.

Dalam menyelidiki fraud, investigator hanya membuat dugaan mengenai apakah seseorang bersalah atau tidak berdasarkan

bukti-bukti yang telah dikumpulkannya. Tetapi adanya suatu

2.2.6 Metodologi Audit Investigasi

Menurut metodologi internal audit, seorang fraud auditor dapat melakukan pengujian atau pemeriksaan beberapa hal yang berkaitan

dengan subjek auditnya atau prosedur kerja dan organisasi dimana

fraud diduga terjadi dan orang yang bersangkutan. Untuk mencari jawaban suatu fraud tanpa bukti yang lengkap, auditor perlu membuat asumsi tertentu.

Menurut Assosiation of Certified Fraud Examiners yang menjadi rujukan internasional dalam melaksanakan Fraud Examination. Metodologi tersebut menekankan kepada kapan dan bagaimana

melaksanakan suatu pemeriksaan investigasi atas kasus yang

memiliki indikasi tindak fraud dan berimplikasi kepada aspek hukum, serta bagaimana tindak lanjutnya. Pemeriksaan investigasi

yang dilakukan untuk mengungkapkan adanya tindak fraud terdiri atas banyak langkah. Karena pelaksanaan pemeriksaan investigasi

atas fraud berhubungan dengan hak-hak individual pihak-pihak lainnya, maka pemeriksaan investigasi harus dilakukan setelah

diperoleh alasan yang sangat memadai dan kuat, yang diistilahkan

sebagai predikasi.

Predikasi adalah suatu keseluruhan kondisi yang mengarahkan atau

menunjukkan adanya keyakinan kuat yang didasari oleh

profesionalisme dan sikap kehati-hatian dari auditor yang telah

fraud telah terjadi, sedang terjadi, atau akan terjadi. Tanpa predikasi, pemeriksaan investigasi tidak boleh dilakukan. Hal ini menyebabkan

adanya ketidakpuasan dari berbagai kalangan yang menyangka

bahwa jika suatu institusi audit menemukan satu indikasi

penyimpangan dalam pelaksanakan financial audit-nya, maka institusi tersebut dapat melakukan pemeriksaan investigasi.

Pemeriksaan investigasi belum tentu langsung dilaksanakan karena

indikasi yang ditemukan umumnya masih sangat prematur sehingga

memerlukan sedikit pendalaman agar diperoleh bukti yang cukup

kuat untuk dilakukan pemeriksaan investigasi. Garis besar proses

audit investigasi secara keseluruhan, dari awal sampai dengan akhir,

dipilah-pilah sebagai berikut :

1. Penelaahan Informasi Awal

Pada proses ini pemeriksa melakukan : pengumpulan informasi

tambahan, penyusunan fakta dan proses kejadian, penetapan dan

penghitungan tentatif kerugian keuangan, penetapan tentatif

penyimpangan, dan penyusunan hipotesa awal.

2. Perencanaan Pemeriksaan Investigasi

Pada tahapan perencanaan dilakukan : pengujian hipotesa awal,

identifikasi bukti-bukti, menentukan tempat atau sumber bukti,

analisa hubungan bukti dengan pihak terkait, dan penyusunan

3. Pelaksanaan

Pada tahap pelaksanaan dilakukan : pengumpulan bukti-bukti,

pengujian fisik, konfirmasi, observasi, analisa dan pengujian

dokumen, interview, penyempurnaan hipotesa dan review kertas kerja.

4. Pelaporan

Isi laporan hasil pemeriksaan audit investigasi memuat :

unsur-unsur melawan hukum, fakta dan proses kejadian, dampak

kerugian keuangan akibat penyimpangan/tindak melawan

hukum, sebab-sebab terjadinya tindakan melawan hukum,

pihak-pihak yang terkait dalam penyimpangan/tindakan

melawan hukum yang terjadi, dan bentuk kerja sama

pihak-pihak yang terkait dalam penyimpangan/tindakan melawan

hukum.

5. Tindak Lanjut

Pada tahap tindak lanjut ini : proses sudah diserahkan dari tim

audit kepada pimpinan organisasi dan secara formal selanjutnya

diserahkan kepada penegak hukum. Penyampaian laporan hasil

audit investigasi kepada pengguna laporan diharapkan sudah

memasuki pula tahap penyidikan. Berkaitan dengan kesaksian

dalam proses lanjutan dalam peradilan, tim audit investigasi

dapat ditunjuk oleh organisasi untuk memberikan keterangan

2.2.7 Teknik Audit Investigasi

Teknik audit adalah cara-cara yang dipakai dalam mengaudit

kewajaran penyajian laporan keuangan. Teknik audit yang biasa

diterapkan dalam audit umum seperti :

1. Pemeriksaan Fisik

Dalam pemeriksaan fisik yang biasa dilakukan yaitu

penghitungan uang tunai, kertas berharga, persediaan barang,

aktiva tetap, dan barang berwujud. Untuk teknik ini, investigator menggunakan inderanya untuk mengetahui atau memahami

sesuatu.

2. Konfirmasi

Meminta konfirmasi adalah meminta pihak lain (dari yang

diinvestigasi) untuk menegaskan kebenaran atau ketidakbenaran

suatu informasi. Dalam investigasi, investigator harus memperhatikan apakah pihak ketiga mempunyai kepentingan

dalam investigasi.

3. Memeriksa Dokumen

Pemeriksaan dokumen selalu dilakukan dalam setiap investigasi.

Dengan kemajuan teknologi dapat dipastikan dokumen menjadi

lebih luas, termasuk informasi yang diolah, disimpan, dan

4. Review Analitikal

Review analitikal menekankan pada penalaran, proses berpikirnya. Dengan penalaran yang baik akan membawa pada

seorang auditor investigator pada gambaran mengenai wajar, layak atau pantasnya suatu data individual disimpulkan dari

gambaran yang diperoleh secara global, menyeluruh. Review analitikal didasarkan atas perbandingan antara apa yang

dihadapi dengan apa yang layaknya harus terjadi.

5. Meminta Penjelasan Lisan atau Tertulis dari Auditan

Permintaan informasi harus diperkuat atau dikolaborasi dengan

informasi dari sumber lain atau diperkuat dengan cara lain.

6. Menghitung Kembali

Menghitung kembali yaitu memeriksa kebenaran perhitungan.

Dalam investigasi, perhitungan yang dihadapi sangat kompleks,

didasarkan atas kontrak atau perjanjian yang rumit, mungkin

sudah terjadi perubahan dan renegoisasi berkali-kali dengan

pejabat yang berbeda.

7. Mengamati

Teknik ini juga tidak berbeda jauh dengan pemeriksaan fisik.

Investigator juga menggunakan inderanya untuk melakukan pengamatan.

Hanya dalam audit investigasi, teknik-teknik audit tersebut bersifat

pendalaman. Dari ketujuh teknik audit tersebut, dalam audit

investigasi lebih ditekankan kepada review analitikal. Untuk mendapatkan hasil investigasi yang maksimal, menurut Cahyani

(2012) seorang fraud auditor harus juga menguasai beberapa teknik investigasi, antara lain :

1. Teknik penyamaran atau penyadapan 2. Teknik wawancara

3. Teknik merayu untuk mendapatkan informasi 4. Mengerti bahasa tubuh

5. Dengan bantuan software

2.3 Fraud (Kecurangan)

Fraud (kecurangan) merupakan penipuan yang disengaja dilakukan yang dapat menimbulkan kerugian tanpa disadari oleh pihak yang dirugikan

tersebut dan memberikan keuntungan bagi pelaku fraud. Dalam istilah sehari-hari fraud diberi nama yang berlainan, seperti pencurian, penyerobotan, pemerasan, pengisapan, penggelapan, pemalsuan, dan

lain-lain. Fraud umumnya terjadi karena adanya tekanan untuk melakukan penyelewengan atau dorongan untuk memanfaatkan kesempatan yang ada

dan adanya pembenaran (diterima secara umum) terhadap tindakan tersebut.

Salah saji terdiri dari dua macam yaitu kekeliruan (error) dan kecurangan (fraud). Fraud diterjemahkan dengan kecurangan sesuai Pernyataan Standar Auditing (PSA) No. 70, demikian pula error dan irregularities masing-masing diterjemahkan sebagai kekeliruan dan ketidakberesan sesuai PSA

2.3.1 Pengertian Fraud

Definisi fraud menurut Black Law Dictionary adalah

1. a knowing misrepresentation of the truth or concealment of a material fact to induce another to act to his or her detriment; is usual a tort, but in some cases (esp. when the conduct is willful) it may be a crime.

2. a misrepresentation made recklessly without belief in its truth to induce another person to act.

3. a tort arising from knowing misrepresentation, concealment of material act, or reckless misrepresentation made to induce another to act to his or her detriment.

Yang diterjemahkan secara tidak resmi, fraud adalah :

1. Kesengajaan atas salah pernyataan terhadap suatu

kebenaran atau keadaan yang disembunyikan dari sebuah fakta

material yang dapat mempengaruhi orang lain untuk melakukan

perbuatan atau tindakan yang merugikannya, biasanya

merupakan kesalahan namun dalam beberapa kasus (khususnya

dilakukan secara disengaja) memungkinkan merupakan suatu

kejahatan.

2. Penyajian yang salah/keliru (salah pernyataan) yang secara

ceroboh/tanpa perhitungan dan tanpa dapat dipercaya

kebenarannya berakibat dapat mempengaruhi atau menyebabkan

orang lain bertindak atau berbuat.

3. Suatu kerugian yang dapat timbul sebagai akibat diketahui

keterangan atau penyajian yang salah (salah pernyataan),

ceroboh/tanpa perhitungan yang mempengaruhi orang lain untuk

berbuat atau bertindak yang merugikannya.

Menurut IIA dalam Soepardi (2010) dalam standarnya menjelaskan

fraud yaitu

fraud encompasses an array of irregularities and illegal acts charactized by intentional deception. It can be perpetrated for the benefit of or to the detriment of the organization and by persons outside as well as inside organization

Dengan terjemahan sebagai berikut, fraud mencakup suatu ketidakberesan dan tindakan ilegal yang bercirikan penipuan yang

disengaja. Ia dapat dilakukan untuk manfaat dan atau kerugian

organisasi oleh seorang di luar atau di dalam organisasi.

Definisi lainnya dikemukakan oleh Sunarto yang dikutip dalam

Zulaiha (2008) yaitu “kecurangan dalam pelaporan keuangan yang

dinyatakan untuk menyajikan laporan keuangan yang menyesuaikan,

seringkali disebut kecurangan manajemen (management fraud)”. Kitab Undang-Undang Hukum Pidana (KUHP) menyebutkan

beberapa pasal yang mencakup pengertian fraud dalam Tuanakotta (2010 : 194 )seperti :

Pasal 362 Pencurian : mengambil barang sesuatu, yang seluruhnya atau sebagian kepunyaan orang lain, dengan maksud untuk dimiliki secara melawan hukum.

Pasal 372 Penggelapan : dengan sengaja dan melawan hukum memiliki barang sesuatu yang seluruhnya atau sebagian adalah kepunyaan orang lain, tetapi yang ada dalam kekuasaannya bukan karena kejahatan.

Pasal 378 Perbuatan Curang : dengan maksud untuk menguntungkan diri sendiri atau orang lain secara melawan hukum, dengan memakai nama palsu atau martabat palsu, dengan tipu muslihat, ataupun rangkaian kebohongan, menggerakkan orang lain untuk menyerahkan barang sesuatu kepadanya, atau supaya memberi utang maupun menghapuskan piutang.

Pasal 369 : merugikan pemberi piutang dalam keadaan pailit.

Pengertian lainnya dikemukakan oleh Hopwood et al dalam Tunggal

(2011 : 4) “fraud means by which a person can achieve an advantage over another by false suggestion or suppression of the truth”. Yang bisa diartikan bahwa fraud berarti dimana seseorang dapat mencapai keunggulan atas yang lain dengan sugesti palsu atau

penindasan kebenaran.

2.3.2 Penyebab Terjadinya Fraud

Faktor-faktor yang menyebabkan fraud terjadi yaitu pertama karena adanya peluang (opportunity), dengan mempunyai pengetahuan pelaku dapat melihat peluang mewajarkan aktivitas fraud mereka demi untuk mendapatkan kekayaan dan keuntungan. Kedua, tekanan

untuk seseorang melakukan fraud. Faktor-faktor ini lebih dikenal sebagai fraud triangle atau segitiga fraud.

Penyebab fraud yang dijelaskan Bologna dengan GONE theory dalam Soepardi (2010 : 6) terdiri dari empat faktor yaitu :

1. Greed (keserakahan), berkaitan dengan adanya perilaku serakah yang secara potensial ada di dalam diri setiap orang.

2. Opportunity (kesempatan), berkaitan dengan keadaan organisasi atau instansi masyarakat yang sedemikian rupa sehingga terbuka kesempatan bagi seseorang untuk melakukan fraud terhadapnya.

3. Needs (kebutuhan), berkaitan dengan faktor-faktor yang dibutuhkan oleh individu untuk menunjang hidupnya yang menurutnya wajar.

4. Exposure (pengungkapan), berkaitan dengan tindakan atau konsekuensi yang akan dihadapi oleh pelaku fraud apabila pelaku ditemukan melakukan fraud.

2.3.3 Tanda-Tanda Terjadinya Fraud

Fraud dapat sedini mungkin terdeteksi jika manajemen atau internal auditor jeli melihat tanda-tanda fraud tersebut. Tunggal (2011 : 114) menyatakan tanda-tanda fraud tersebut beberapa diantaranya yaitu :

1. Terdapat perbedaan angka laporan keuangan yang mencolok dengan tahun-tahun sebelumnya.

2. Tidak ada pembagian tugas dan tanggung jawab yang jelas. 3. Seseorang menangani hampir semua transaksi yang penting. 4. Transaksi yang tidak didukung oleh bukti yang memadai. 5. Perkembangan perusahaan yang sulit.

Dari penjelasan di atas, dapat diketahui dengan jelas tanda-tanda

fraud dapat dilihat dari perbedaan angka laporan keuangan yang mencolok dari tahun-tahun sebelumnya. Hal ini disebabkan karena

untuk menutupi fraud sehingga timbul perbedaan angka-angka. Pembagian tugas dan tanggung jawab yang tidak jelas juga dapat

memicu seseorang melakukan fraud karena karyawan dapat bertindak semena-mena.

Dalam melakukan suatu transaksi yang penting diperlukan beberapa

orang untuk menanganinya agar karyawan tidak dapat memanipulasi

transaksi yang telah terjadi. Setiap melakukan transaksi juga harus

dilengkapi dengan bukti-bukti yang jelas. Perkembangan perusahaan

yang sulit juga dapat menimbulkan niat seseorang untuk melakukan

fraud dikarenakan kondisi individual yang ingin menunjang kehidupannya.

2.3.4 Unsur-Unsur Fraud

Menurut Effendi (2006) yang disampaikan dalam

seminar/perkuliahan umum, unsur-unsur fraud antara lain “sekurang-kurangnya melibatkan dua pihak (collusion), tindakan penggelapan/penghilangan atau false representation dilakukan dengan sengaja, menimbulkan kerugian nyata atau potensial atas

tindakan pelaku fraud”.

Unsur-unsur fraud atau penipuan menurut Tunggal (2011 : 96) antara lain sebagai berikut

Ketiga, menyamar suatu tujuan melalui pemalsuan dan kesalahan representasi untuk melaksanakan suatu rencana. Keempat, kepercayaan pelanggar terhadap kelalaian atau ketidaktelitian dari korban. Kelima, penyembunyian dari kejahatan

2.3.5 Klasifikasi Fraud

Fraud dapat diklasifikasikan menjadi tiga macam menurut Association of Certified Fraud Examinations (ACFE) yaitu:

a. Kecurangan Laporan Keuangan (Financial Statement Fraud) Fraud yang dilakukan oleh manajemen yaitu dalam bentuk salah

saji material laporan keuangan yang merugikan investor dan

kreditor. Fraud ini dapat bersifat finansial atau non finansial. b. Penyalahgunaan Aset (Asset Misappropriation)

Penyalahgunaan aset dapat digolongkan ke dalam ‘kecurangan

kas’ dan kecurangan atas persediaan dan aset lainnya, serta

pengeluaran-pengeluaran biaya secara curang (fraudulent disbursement)

c. Korupsi (Corruption)

Korupsi terjadi apabila memenuhi tiga kriteria yang merupakan

syarat bahwa seseorang bisa dijerat undang-undang korupsi,

ketiga syarat itu adalah : 1) melawan hukum, 2) memperkaya

diri sendiri atau orang lain atau korporasi, 3) merugikan

Menurut Tunggal (2011 : 82) fraud terbagi dalam beberapa jenis yaitu :

a. Kecurangan Korporasi (Corporate Fraud)

Kecurangan korporasi atau kejahatan ekonomi (economic crime) biasanya dilakukan oleh pejabat, eksekutif, atau manajemen pusat laba dan perusahaan publik untuk memuaskan kebutuhan ekonomis jangka pendek mereka. b. Kecurangan Pelaporan Keuangan (Fraudulent Financial

Reporting)

Contoh kecurangan ini adalah 1) memanipulasi, memalsukan, atau mengubah catatan atau dokumen. 2) menyembunyikan atau menghilangkan pengaruh transaksi yang lengkap dari dokumen. 3) mencatat transaksi tanpa substansi. 4) salah menerapkan kebijakan akuntansi. 5) gagal mengungkapkan informasi yang signifikan.

c. Kecurangan Manajemen (Management Fraud/White Collar-Crime)

Tujuan white collar-crime adalah untuk mencuri jumlah uang yang besar daripada jumlah uang yang kecil, dan modus operasinya adalah dengan menggunakan teknologi dan komunikasi massa daripada tindakan brutal dan alat-alat kasar.

d. Kegagalan Audit (Audit Failure)

Kegagalan audit mengakibatkan kantor akuntan publik berhadapan dengan litigasi yang mahal dan kehilangan reputasi. Kegagalan audit disebabkan : 1) kesalahan interpretasi auditor terhadap prinsip akuntansi yang berlaku umum (GAAP). 2) kesalahan interpretasi terhadap standar auditing yang berlaku umum (GAAS) atau implementasi GAAS. 3) kesalahan karena adanya kecurangan.

e. Kecurangan Karyawan (Employee Fraud)

Kecurangan karyawan biasanya melibatkan perpindahan aktiva dari pemberian kerja. Kadang-kadang merupakan suatu tindakan langsung dari pencurian atau manipulasi.

mencuri sumber daya komputer dan memanipulasi data atau

memasukkan data yang tidak benar.

2.3.6 Cara Mencegah Fraud

Menurut Tuanakotta (2007 : 159) ada ungkapan yang secara mudah

ingin menjelaskan penyebab atau akar permasalahan dari fraud yaitu “fraud by need, by greed, and by opportunity”. Maksud dari ungkapan tersebut adalah apabila kita ingin mencegah fraud, hilangkan atau tekan sekecil mungkin penyebabnya. Menurut

Miqdad (2008 : 52) seorang auditor intern juga dapat melakukan

beberapa hal untuk mencegah terjadinya fraud antara lain : 1. Membangun struktur pengendalian internal yang baik.

2. Mengefektifkan aktivitas pengendalian, dengan cara : review kinerja, pengolahan informasi, pengendalian fisik, pemisahan tugas.

3. Meningkatkan kultur organisasi melalui implementasi prinsip-prinsip dasar Good Corporate Governance (GCG). 4. Mengefektifkan fungsi internal audit.

Dalam mencegah terjadinya fraud, Hartini (2010) memberikan beberapa saran agar fraud tersebut dapat dihindari. Saran itu antara lain :

1. Tingkatkan pengendalian intern yang terdapat di perusahaan.

2. Lakukan seleksi pegawai secara ketat, gunakan jasa psikolog dalam penerimaan pegawai.

3. Tingkatkan keandalan internal audit departemen antara lain dengan :

a. Memberikan balas jasa yang menarik.

c. Mengharuskan internal auditor melaksanakan continuing professional education (melanjutkan pendidikan profesional).

4. Berikan imbalan yang memadai untuk seluruh pegawai, timbulkan sense of belonging (rasa kepemilikan) diantara pegawai.

5. Lakukan rotation of duties (rotasi tugas) dan wajibkan para pegawai untuk menggunakan hak cuti mereka.

6. Lakukan pembinaan rohani.

7. Berikan sanksi yang tegas kepada mereka yang melakukan kecurangan dan berikan penghargaan kepada mereka yang berprestasi.

8. Tumbuhkan iklim keterbukaan di dalam perusahaan.

9. Manajemen harus memberikan contoh dengan bertindak jujur, adil dan bersih.

10. Buat kebijakan tentang fair dealing (kejujuran). 11. Buat program whistle blowing (pengakuan saksi)

2.4 Fraud di Lingkungan Digital

Fraud di lingkungan digital merupakan fraud yang berkaitan dengan komputer atau teknologi informasi (IT). Departemen Kehakiman Amerika

Serikat mendefenisikan fraud komputer sebagai tindak ilegal apapun yang membutuhkan pengetahuan teknologi komputer untuk melakukan tindak

awal penipuan, penyelidikan, atau pelaksanaannya. Komputer mempunyai

pengaruh yang besar dalam lingkungan masyarakat modern dan telah

mengakibatkan banyak perubahan dalam jangka waktu yang pendek. Setiap

perusahaan juga tidak luput dari penggunaan teknologi informasi tersebut.

Keunggulan komputer berupa kecepatan dan ketelitiannya dalam

menyelesaikan pekerjaan sehingga dapat menekan jumlah tenaga kerja,

biaya serta memperkecil kemungkinan melakukan kesalahan,

mengakibatkan masyarakat semakin mengalami ketergantungan kepada

ditimbulkan oleh peralatan komputer yang akan mengakibatkan kerugian

besar bagi pemakai (user) atau pihak-pihak yang berkepentingan.

Dalam dunia sekarang ini, informasi adalah aktiva utama dan pengetahuan

adalah kekuasaan. Fraud di lingkungan digital bukanlah suatu mitos, sejumlah kasus yang besar dan hebat banyak terjadi dikarenakan lingkungan

IT tersebut. Perkembangan kejahatan dengan menggunakan teknologi

komputer pun semakin beragam. Untuk meminimalisir kasus fraud dalam lingkungan digital, kuncinya terletak pada manajemen untuk

mengembangkan sistem dan prosedur untuk mencegah atau meningkatkan

kemungkinan deteksinya.

2.4.1 Fraud Yang Terkait Dengan Komputer

Fraud dalam akuntansi adalah sebuah tindakan yang menyebabkan kesalahan pelaporan dalam laporan keuangan. Suatu kejahatan yang

berkaitan dengan komputer, dalam istilah yang sangat luas berarti

kejahatan yang telah dilakukan atau bersekongkol melalui

penggunaan komputer dan kejahatan dimana komputer itu sendiri

adalah korban. Kejahatan yang biasa dilakukan dengan komputer

meliputi penggelapan, pencurian properti dan informasi kepemilikan,

penipuan, peniruan dan pemalsuan. Pada dasarnya, kejahatan yang

berkaitan dengan komputer adalah suatu kejahatan yang

berhubungan dengan pekerjaan/jabatan. Artinya, hal ini dilakukan

akses. Fraud lebih mudah dilakukan oleh orang yang berada dalam organisasi dibandingkan dari pihak luar. Penelitian tentang hal ini

yang dikutip dalam Sucipto (2012) menemukan bahwa “sekitar 70%

sampai 80% tindakan berbahaya yang menyangkut komputer

dilakukan oleh orang dalam dibandingkan orang luar”. Oleh karena

itu, penting untuk memandang kejahatan yang berkaitan dengan

komputer dari berbagai perspektif :

1. Kriminal individual dan motivasinya.

2. Faktor-faktor lingkungan eksternal yang meningkatkan motivasi

untuk melakukan kejahatan komputer.

3. Budaya internal organisasi yang meminimalkan atau

memaksimalkan kemungkinan terjadinya fraud.

2.4.2 Alasan Terjadinya Fraud dalam Lingkungan Digital

Ada beberapa alasan kuat yang membuat sistem akuntansi otomatis

cenderung untuk membuka kesempatan terjadinya fraud. Alasan prinsipnya kemungkinan berfungsinya komputer tanpa keterlibatan

manusia (impersonal). Fraud dalam lingkungan teknologi informasi biasanya terjadi menurut Tunggal (1993 : 128) karena :

1. Pengendalian yang berjalan terlalu kuno dan tidak menjalankan fungsi penghalangnya secara memadai paling tidak untuk rata-rata kriminal berkerah putih (white collar-crime).

3. Manajemen tampaknya telah siap untuk menghadapi tantangan pengamanan komputer di mukanya.

4. Pemasok komputer dapat dimengerti, lebih tertarik dalam menjual solusi aplikasi yang inovatif.

5. Karyawan yang secara normal terlalu bersemangat pada pengamanan aktiva fisik pada umumnya apatis terhadap pengaman EDP.

6. Auditor tidak dapat mengikuti tantangan kehadiran sistem modern.

7. Akses terhadap sistem telah meningkat secara dramatis sejak pada akhir tahun 1970-an.

8. Pemakai sistem tidak lagi diintimidasi atau ditakut-takuti oleh otomasi.

9. Pihak luar mempunyai kesempatan yang lebih baik mempenetrasi jaringan kerja yang mengakibatkan kecurangan “encryption” date yang dikirimkan melalui kebanyakan jaringan kerja dan meningkatkan pemakaian koneksi “dial-up”

2.4.3 Jenis-Jenis Fraud di Lingkungan Digital

Banyak kasus-kasus computer fraud yang belum dapat terungkap di lingkungan perusahaan dikarenakan pelaku fraud telah menggunakan berbagai metode untuk melakukan computer fraud. Pengkategorian computer fraud melalui penggunaan model pemrosesan data (data processing model), dapat dirinci sebagai berikut :

1. Cara yang paling sederhana dan umum untuk melaksanakan

fraud adalah mengubah computer input.

2. Computer fraud dapat dilakukan melalui penggunaan sistem (processor) oleh yang tidak berhak, termasuk pencurian waktu dan jasa komputer serta penggunaan komputer untuk keperluan

3. Computer fraud dapat dicapai dengan mengganggu perangkat lunak (software) yang mengolah data perusahaan atau computer istruction. Cara ini meliputi mengubah software, membuat copy illegal atau menggunakannya tanpa otorisasi.

4. Computer fraud dapat dilakukan dengan mengubah atau merusak data files perusahaan atau membuat copy, menggunakan atau melakukan pencarian terhadap data tanpa

otorisasi.

5. Computer fraud dapat dilaksanakan dengan mencuri atau menggunakan secara tidak benar system output.

Secara umum computer fraud menurut Tunggal (1993 :129) dapat dikategorikan sebagai berikut :

1. Pencurian data (thefts of data) : seperti program-program, daftar surat-surat, catatan konfidensial.

2. Pencurian peralatan (theft of equipment) : seperti perangkat keras atau lunak.

3. Pencurian jasa (service theft) : pemakaian sumber daya komputer tanpa diotorisasi.

4. Kejahatan properti (property crime) : pemakaian komputer secara tidak legal untuk mengalihkan properti.

5. Kecurangan finansial (financial fraud) : pemakaian komputer untuk pemrosesan finansial, pencurian, atau pengalihan dana.

6. Sabotase (sabotage) : penyerangan fisik terhadap fasilitas komputer atau komponen agar membuat sistem tidak dapat beroperasi.

1. Cracking (menjebol)

2. Data diddling (mengacak data) 3. Data leakage (kebocoran data)

4. Denial of service attack (serangan penolakan pelayanan) 5. Eavesdropping (menguping)

6. E-mail forgery and threats (pemalsuan e-mail) 7. Hacking (melanggar masuk)

8. Internet misinformation and terrorism (informasi yang salah di internet dan terorisme internet)

9. Logic time bomb (bom waktu logika)

10. Masquerading or impersonation (menyamar atau meniru) 11. Password cracking (penjebolan password)

12. Piggybacking (menyusup)

13. Round-down (pembulatan ke bawah) 14. Salami technique (teknik salami) 15. Software piracy (pembajakan software) 16. Scavenging (pencarian)

17. Social engineering (rekayasa sosial) 18. Superzapping (serangan cepat) 19. Trap door (pintu jebakan) 20. Trojan horse (kuda troya) 21. Virus

2.4.4 Pencegahan fraud di Lingkungan Digital

Dalam upaya mencegah terjadinya fraud dalam lingkungan digital dapat dilakukan beberapa cara, salah satunya suatu perusahaan

membuat standar tertentu dapat secara signifikan mengurangi

potensi terjadinya penipuan dan kerugian yang dapat dihasilkannya.

Standar-standar tersebut adalah membuat penipuan lebih jarang

terjadi, meningkatkan kesulitan untuk melakukan penipuan,

memperbaiki metode deteksi, mengurangi kerugian akibat penipuan,

menuntut dan memenjarakan pelaku penipuan.

Cara lain yang dapat dilakukan untuk mencegah terjadinya computer fraud yaitu dengan merancang sebuah sistem yang dilengkapi dengan internal control yang cukup memadai sehingga computer fraud sukar dilakukan oleh pihak luar maupun orang dalam perusahaan. Menurut Effendi (2009) cara perlindungan yang dapat

dilakukan oleh organisasi/perusahaan untuk melindungi/mencegah

timbulnya computer fraud, yaitu 1. Personnel screening

2. Defenisi pekerjaan (job defined)

3. Pemisahan tugas (segregration of duties) 4. Etika profesional (professional ethics) 5. Lisensi (license)

6. System design control 7. Physical access security 8. Electronics access security 9. Internal control and edit

Saat ini telah tersedia teknologi pengaman dalam memberikan

Meskipun teknologi pengaman ini pengembangannya tidak di dasari

pola pikir pendeteksian dan pencegahan fraud, jika digunakan secara layak, solusi ini dapat memberikan laporan tentang kemungkinan

adanya upaya fraud secara instan. Menurut Sucipto (2012) solusi dalam mencegah kemungkinan adanya fraud yaitu :

1. Firewalls : merupakan perangkat keamanan yang efektif menyaring atau memblokir lalu lintas yang melintas melaluinya.

2. Messaging (E-mail) : memberitahu karyawan bahwa mereka seharusnya tidak memiliki harapan privasi sehubungan dengan e-mail atau penggunaan lainnya dari jaringan perusahaan dan sistem komputer dapat bertindak sebagai pencegah yang sangat baik untuk kegiatan fraud. 3. Messaging (Instant Messaging) : pelayanan IM yang paling

populer adalah AOL, Yahoo, MSN, dan ICQ. Kebanyakan pengguna memiliki asumsi ini yang salah bahwa karyawan mereka tidak memiliki kemampuan untuk me-log lalu lintas ini. Solusi untuk mengidentifikasi lalu lintas ini IM dari lalu lintas web lain dengan menggunakan TCP port yang sama. Ketika lalu lintas teridentifikasi, ia dapat diblokir atau dikendalikan oleh alamat atau pengguna IP tertentu yang memiliki akses ke IM.

4. Content Filtering : solusi content filtering terutama digunakan untuk membatasi atau me-log akses ke situs web tertentu di internet.

Computer fraud harus dicegah sebelum terjadi, merupakan tanggung jawab manajemen untuk menciptakan lingkungan yang kondusif

2.5 Penelitian Terdahulu

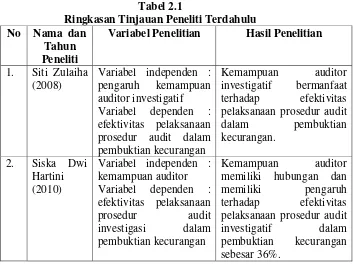

Tabel 2.1

Ringkasan Tinjauan Peneliti Terdahulu No Nama dan

Tahun Peneliti

Variabel Penelitian Hasil Penelitian

1. Siti Zulaiha (2008)

Variabel independen : pengaruh kemampuan auditor investigatif

Variabel dependen : efektivitas pelaksanaan prosedur audit dalam pembuktian kecurangan

Kemampuan auditor investigatif bermanfaat terhadap efektivitas pelaksanaan prosedur audit

dalam pembuktian kecurangan.

2. Siska Dwi Hartini

(2010)

Variabel independen : kemampuan auditor

Variabel dependen : efektivitas pelaksanaan

prosedur audit investigasi dalam pembuktian kecurangan

Kemampuan auditor memiliki hubungan dan memiliki pengaruh terhadap efektivitas pelaksanaan prosedur audit

investigatif dalam pembuktian kecurangan sebesar 36%.

2.6 Kerangka Konseptual

Semakin pesatnya perkembangan teknologi dapat mencetuskan ide baru

bagi pelaku fraud untuk melakukan tindakan penipuan melalui lingkungan teknologi yang sering disebut sebagai Fraud in the Digital Environment. Dalam penelitian yang dilakukan oleh Pearson dan Singleton (2008)

menerapkan kepada mahasiswa atau mahasiswi lulusan akuntansi harus

mampu menguasai ilmu teknologi informasi (IT) untuk mendukung upaya

anti penipuan dan dapat melakukan akuntansi forensik dan audit investigasi.

Baik mahasiswa akuntansi ataupun auditor perlu akrab dengan peran IT dan

bermain di lingkungan digital. Bisnis juga telah tumbuh dalam penggunaan

Ketergantungan terhadap komputer dalam suatu organisasi akan

meningkatkan kerugian akibat penipuan dan penyalahgunaan.

Kerangka pemikiran yang telah diuraikan oleh penulis di atas dapat dilihat

pada gambar kerangka konseptual, sebagai berikut :

Gambar 2.1 Kerangka Konseptual Akuntansi

forensik & audit investigasi

fraud