ABSTRAK

DAMPAK KENAIKAN HARGA BBM TERHADAP TRADING VOLUME

ACTIVITY dan ABNORMAL RETURN

(Event Study pada Peristiwa Kenaikan Harga BBM Tanggal 1 Oktober 2005)

WAHYUNOTO WIRYOKO

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2007

Tujuan penelitian ini adalah untuk mengetahui dampak kenaikan harga BBM

pada tanggal 1 Oktober 2005 terhadap Trading Volume Activity (TVA) dan Abnormal

Return (AR). Metode penelitian yang dilakukan adalah event study pada pasar saham

di BEJ. Event yang dipilih adalah peristiwa kenaikan harga BBM pada tanggal 1

Oktober 2005.

Metode pengambilan sampel yang digunakan adalah proporsional sampling

dan

random sampling. Data yang dianalisis meliputi volume perdagangan saham,

jumlah saham beredar, IHSG, dan data harga saham harian 151 perusahaan yang

dijadikan sampel. Data yang digunakan adalah data sekunder yang telah

dipublikasikan oleh BEJ. Dalam penelitian ini digunakan uji beda dua rata-rata untuk

mengetahui apakah ada perbedaan rata-rata TVA dan rata-rata AR tiga puluh lima

hari sebelum dan lima belas hari sesudah peristiwa kenaikan harga BBM.

Hasil penelitian menunjukkan adanya perbedaan rata-rata Trading Volume

Activity (TVA) tiga puluh lima hari sebelum dan lima belas hari sesudah peristiwa

kenaikan harga BBM (Z = 3,87; p<0,05). Hasil analisis juga menunjukkan tidak ada

perbedaan rata-rata Abnormal Return (AR) tiga puluh lima hari sebelum dan lima

belas hari sesudah kenaikan harga BBM (Z = -1,09; p>0,05). Jadi berdasarkan hasil

analisis, dapat diketahui bahwa peristiwa kenaikan harga BBM pada tanggal 1

Oktober 2005 berdampak pada Trading Volume Activity (TVA) dan tidak berdampak

pada Abnormal Return.

ABSTRACT

THE EFFECT OF PRICE INCREASE OF OIL PRODUCTS ON TRADING

VOLUME ACTIVITY and ABNORMAL RETURN

(Event Study at the event of the price increase of BBM in October 1

st, 2005)

WAHYUNOTO WIRYOKO

SANATA DHARMA UNIVERSITY

YOGYAKARTA

2007

The aim of this research is know about the impact of the increased fuel price

on October 1

st, 2005 on the Trading Volume Activity (TVA) and Abnormal Return

(AR). The research type is “an event study” on the stock prices in Jakarta Stock

Exchange (BEJ), and the chosen event is the increased fuel price on October 1

st,

2005.

The sampling methods used are proportional and random sampling. The data

are share trading volume, the amount of share circulation, the composite index

(IHSG), and the daily price of share on 151 companies as samples. The data are

secondary data published by BEJ. The test for analyzing the differences between two

means are employed to know whether there is any differences between the rates of

TVA and the rate of AR, 35 days before and 15 days after the event.

Result of this research show the significant differences of TVA’s rate 35 days

before and 15 days after the event (Z = 3.87; p<0.05). Results also show that there is

no significant differences of AR’rates 35 days before and 15 days after the events

(Z = -1.96; p>0.05). The conclusion is that the event of increased fuel price on based

on )ctober 1

st, 2005 has affected Trading Volume Activity (TVA) significantly and

don’t affected Abnormal Return (AR) insignificantly.

DAMPAK PERISTIWA KENAIKAN HARGA BBM

TERHADAP

TRADING VOLUME ACTIVITY

dan

ABNORMAL RETURN

(Event Study pada Peristiwa Kenaikan Harga BBM Tanggal 1 Oktober 2005)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Wahyunoto Wiryoko

022214115

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

TERHADAP

TRADING VOLUME ACTIVITY

dan

ABNORMAL RETURN

(Event Study pada Peristiwa Kenaikan Harga BBM Tanggal 1 Oktober 2005)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Wahyunoto Wiryoko

022214115

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2007

HALAMAN PERSETUJUAIY

SKRIPSI

DAMPAK PERISTIWA KENAIKA}{ EARGA BBM TERHADAP

TNADING VOLUME ACTIVTTY ilANABNORMAL RETURN

(Event Stu& WdaPeristiwa Kenaikan Harga BBM Tanggal I Oktober 2005)

Oleh:

Wahyunoto

Wiryoko

NM:022214115

Telah

Disetujui

:

Pembimbing

I

v

Drs. A Triwanggono,

M.S.

Pembimbing

tr

Tanggal 26 Januari

2007

Tanggal 6 Februari 2007

ll

LEMBAR PENGESAHAN

SKRIPSI

DAMPAK PERISTTWA KENAIKAI\I HARGA BBM TERIIADAP

T&ADING VOLAME ACTIWTY dan ABNOkLIAL RETURN

(Event Sady padaPeristiwa

Kenaikan Harga BBM Tanggal I Oktober 2005)

Disusun Oleh :

Wahyunoto

Wiryoko

022214115

Telah dipertahankan

di depan panitia penguji

pada tanggal 20 Februari 2007

dan dinyatakan

memenuhi

syarat

Ketua

Sekretaris

Anggota

Anggota

Anggota

Susunan

Panitia Penguji

Nama Lengkap

A. Yudi Yuniarto,

S.E.,

M.B.A.

Drs. Th. Sutadi,

M.B.A.

Dn. A. Triwanggono,

M.S.

Dra. Caecilia

Wahlu E.R., M.Si

Drs. G. Hendra Poerwanlo.

M.Si

Yoryakarta

28 Februari

2007

Fakultas

Ekonomi

Motto dan Persembahan

¾

Sebaik-baiknya manusia adalah manusia yang bermanfaat bagi

orang lain.

¾

Kehidupan adalah 10% yang terjadi pada dirimu sedangkan 90%

sisanya adalah bagaimana kamu menghadapinya.

¾

You are the driver not passenger in life.

¾

Satu-satunya yang pasti di dunia ini adalah ketidakpastian…

¾

Rasa sakit dalam perjuangan hanya akan terasa dalam hitungan

detik, menit atau jam. Tapi jika kamu sampai menyerah, rasa sakit

itu akan terasa seumur hidupmu.

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus dan Bunda Maria

Mbah Kakung dan Mbah Putri yang

selalu mendukung dan menyayangiku

Bapak, Ibu, dan Adikku tercinta

Teman-temanku yang telah memberi

inspirasi dalam hidupku

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini

tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan

dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta,

4

Desember

2006

Penulis

Wahyunoto Wiryoko

ABSTRAK

DAMPAK KENAIKAN HARGA BBM TERHADAP TRADING VOLUME

ACTIVITY dan ABNORMAL RETURN

(Event Study pada Peristiwa Kenaikan Harga BBM Tanggal 1 Oktober 2005)

WAHYUNOTO WIRYOKO

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2007

Tujuan penelitian ini adalah untuk mengetahui dampak kenaikan harga BBM

pada tanggal 1 Oktober 2005 terhadap Trading Volume Activity (TVA) dan Abnormal

Return (AR). Metode penelitian yang dilakukan adalah event study pada pasar saham

di BEJ. Event yang dipilih adalah peristiwa kenaikan harga BBM pada tanggal 1

Oktober 2005.

Metode pengambilan sampel yang digunakan adalah proporsional sampling

dan

random sampling. Data yang dianalisis meliputi volume perdagangan saham,

jumlah saham beredar, IHSG, dan data harga saham harian 151 perusahaan yang

dijadikan sampel. Data yang digunakan adalah data sekunder yang telah

dipublikasikan oleh BEJ. Dalam penelitian ini digunakan uji beda dua rata-rata untuk

mengetahui apakah ada perbedaan rata-rata TVA dan rata-rata AR tiga puluh lima

hari sebelum dan lima belas hari sesudah peristiwa kenaikan harga BBM.

Hasil penelitian menunjukkan adanya perbedaan rata-rata Trading Volume

Activity (TVA) tiga puluh lima hari sebelum dan lima belas hari sesudah peristiwa

kenaikan harga BBM (Z = 3,87; p<0,05). Hasil analisis juga menunjukkan tidak ada

perbedaan rata-rata Abnormal Return (AR) tiga puluh lima hari sebelum dan lima

belas hari sesudah kenaikan harga BBM (Z = -1,09; p>0,05). Jadi berdasarkan hasil

analisis, dapat diketahui bahwa peristiwa kenaikan harga BBM pada tanggal 1

Oktober 2005 berdampak pada Trading Volume Activity (TVA) dan tidak berdampak

pada Abnormal Return.

ABSTRACT

THE EFFECT OF PRICE INCREASE OF OIL PRODUCTS ON TRADING

VOLUME ACTIVITY and ABNORMAL RETURN

(Event Study at the event of the price increase of BBM in October 1

st, 2005)

WAHYUNOTO WIRYOKO

SANATA DHARMA UNIVERSITY

YOGYAKARTA

2007

The aim of this research is know about the impact of the increased fuel price

on October 1

st, 2005 on the Trading Volume Activity (TVA) and Abnormal Return

(AR). The research type is “an event study” on the stock prices in Jakarta Stock

Exchange (BEJ), and the chosen event is the increased fuel price on October 1

st,

2005.

The sampling methods used are proportional and random sampling. The data

are share trading volume, the amount of share circulation, the composite index

(IHSG), and the daily price of share on 151 companies as samples. The data are

secondary data published by BEJ. The test for analyzing the differences between two

means are employed to know whether there is any differences between the rates of

TVA and the rate of AR, 35 days before and 15 days after the event.

Result of this research show the significant differences of TVA’s rate 35 days

before and 15 days after the event (Z = 3.87; p<0.05). Results also show that there is

no significant differences of AR’rates 35 days before and 15 days after the events

(Z = -1.96; p>0.05). The conclusion is that the event of increased fuel price on based

on )ctober 1

st, 2005 has affected Trading Volume Activity (TVA) significantly and

don’t affected Abnormal Return (AR) insignificantly.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas rahmat dan

penyertaan-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

Dampak Peristiwa

Kenaikan Harga BBM Terhadap

Trading Volume Activity

dan

Abnormal Return

(Event Study pada Peristiwa Kenaikan Harga BBM Tanggal 1 Oktober 2005) ini

dengan baik.

Penulisan skripsi ini disusun sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

Penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak yang

memberikan dorongan, bimbingan, petunjuk, dan nasihat dari permulaan sampai

selesainya penyusunan skripsi ini. Oleh karena itu pada kesempatan ini penulis

menyampaikan rasa terima kasih sebesar-besarnya kepada:

1.

Bapak Drs. Alex Kahu Lantum, M.S.

, selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta.

2.

Bapak Drs. Gregorius Hendra Poerwanto, M.Si.

, selaku Ketua Program Studi

Manajemen Universitas Sanata Dharma Yogyakarta.

3.

Bapak

Drs. A Triwanggono, M.S.

, selaku dosen pembimbing I yang telah

meluangkan waktu untuk memberikan bimbingan, nasehat, saran dan kritiknya

dalam menyusun skripsi ini sehingga penulis dapat menyelesaikan skripsi.

4.

Ibu Dra. Caecilia Wahyu E.R., M.Si.

sebagai dosen Pembimbing II yang telah

memberikan bimbingan, nasihat, serta saran dalam penulisan skripsi ini sehingga

dapat terselesaikan dengan baik.

5.

Bapak Laurentius Saptono, S.Pd.,M.Si.

yang telah memberi masukan, nasihat

serta saran dalam penulisan skripsi ini sehingga dapat terselesaikan dengan baik.

6.

Kepada Segenap Dosen dan Karyawan Fakultas Ekonomi Universitas Sanata

Dharma Yogyakarta yang telah membantu penulis selama ini.

7.

Kepada Mbah Kakung

FX. Supardi Sastrodihardjo

dan Mbah Putri

PX.

Sukiyem

terima kasih atas kasih sayangnya yang hangat selama ini. Kulo sampun

lulus mbah...!!!

8.

Kedua orang tuaku tercinta,

Bapak H.Y. Beno Daryono

dan

Ibu Chr. Sunarti

Daryono

, Adikku tersayang,

Lukas

terima kasih atas doa, perhatian, kasih

sayang, semangat dan dukungan baik secara materiil dan moril selama ini kepada

penulis.

9.

Keluarga keduaku;

Pak’e

,

Mbok’e

,

pak Gandung

,

‘de Nduk

,

‘de Grek

,

maz

Moko, maz Aep

,

maz Pendek

,

mba’ Ribut

,

bu’ Gatik

,

mba’ Iwik

,

mba’

Cemeng

,

Ndeple

,

Babahe

,

Kliwon

. Terima kasih telah menampungku disaat

penulis merasa kesepian dan butuh tempat “bersandar”.

10.

All crew Guyub Rukun Community,

The

Mendez

,

The

Yanu

,

Jep Get Born

,

Agus “

Gathir

”,

The Bambang

, Awan “

Ponyep

”,

Dhika

,

Meenk

, Nina

“

Kokom

”, Lina “

Cipluk

”, Dian “

Sastro

”. All for one, one for all guys...!!!

11.

Para tetanggaku di Ibukota,

Ririe,

Besok ajak aku muterin kota Jakarta lagi

yaah....!!!,

Eny

“

Cantiqku

”

Je t’aime, c’est pourquoi je ne cesserai jamais de

prier pour ton salut...

12.

Sobatku,

Dina Ekawati,

terima kasih atas kesediaanmu berbagi waktu, cerita

baik suka dan duka. Thank’s....I enjoy sharing about

everything with u;

Remember!!! Where ever u go I’ll be two stepp behind u..U’ll never walk alone

my lovely friends!!!

13.

Kepada sahabatku

Dwi Sutrisno

,

matur thank u

yang sebesar-besarnya atas

pinjaman komputernya. Moga rukun terus sama Ikha.

14.

Temanku

Dodo & Fenny

, aku doakan semoga kalian bersatu lagi.

15.

Buat GL-ku

AD 4759 MC

,

terima kasih telah setia menemaniku menyusuri

jalan-jalan dikota Jogja. Sudah saatnya kamu pensiun dab..!!!

16.

Temen-temenku di Klaten,

Agya

,

Asyif

,

Jambret

,

Bincux

,

Penthol

,

Koplir

,

Nandra

,

Q-nyuk, Guchik, ThePlay

,

Klowor

,

Lek Man

,

Gembrot

,

Rony

. Maap

aku udah jarang ngumpul lagi ma kalian.

17.

Buat para seniorku,

Daniek

,

Jefry

,

Ndower

,

Topan

,

Menol

,

Ateng,

Mesum

,

Bete

,

Kintel

,

Nunung

,

Bang Riza

,

Mamad

,

Mukidi, Rony

.

Salut for u all

guys!!! Bersatu dan bersaudara dalam Dharmo Community!!!

18.

Rekan-rekan P3W-ku,

Heru

,

Vava

,

Leboy

,

Nina

,

Dhei

,

Santi

,

Sinta

,

Siska

,

Sandra

,

Era

,

Harpi

,

Olla

,

Tobing

, terima kasih atas kebersamaan kita.

19.

Kepada para pegawai perpustakaan, pak

Supri

, pak

Marsudi

, pak

Suradi

, pak

Krisman

, mas

Drajat

, ibu

Harti

, ibu

Wiwiek

, ibu

Mini

, mbak

Inee

, terima kasih

atas segala kritik, saran, bimbingan kepada penulis selama ”nyambi” di

perpustakaan.

20.

Temen-temen Manajemen Angkatan 2002,

Angie

,

Candra

,

Ikha

,

Indri

,

Didik

,

Angga

,

Reynold

,

Novri

,

Nora

,

Mimin

,

Citra

,

Agnes

,

Kenthus

,

Anjar

,

Yoky

,

Ethik

,

Lek

,

Vinant

,

Hendrik

,

Bagus

,

Rizqi

,

Sintha

,

Olive

,

Alm. Wisnu

,

Juan

,

Benny, Beben, Nyoman, Lia

,

Niya

,

Ira

,

Titin

. Terima kasih atas segala kisah

suka maupun duka yang telah kita lalui bersama.

21.

Cah-cah kos-an Djoyo Community,

Kenthang

,

Tukhul

,

Ithok

,

Wahyu

,

Andika,

Gabug, Plongoh, Hendra, Pak Tua, Topeng

.

22.

Eks kontrakan Takhesi;

Candradut

,

Ichoe

,

Moga

,

Mangun

,

Kirun

,

Kotrek

,

Acoy

,

Atika

,

Titik

, dek

Yanti

, dek

Ika

. Trim’s atas kebersamaan kita.

23.

Semua pihak yang membantu penyelesaian skripsi ini baik secara langsung

maupun tidak langsung yang tidak dapat disebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna,

karena keterbatasan pengetahuan dan pengalaman yang dimiliki penulis. Untuk itu

penulis mengharapkan kritik dan saran yang membangun untuk menyempurnakan

skripsi ini. Akhir kata penulis berharap semoga skripsi ini dapat berguna bagi

pembaca semua.

Yogyakarta, 4 Desember 2006

Penulis

Wahyunoto Wiryoko

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

LEMBAR PENGESAHAN ... iii

MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 6

F. Sistematika Penulisan ... 7

BAB II LANDASAN TEORI

... 8

A. Pasar Modal ... 8

1. Pengertian Pasar Modal ... 8

2. Instrumen Pasar Modal ... 10

3. Pelaku Pasar Modal ... 15

4. Kandungan Informasi di Pasar Modal ... ... 17

B. Faktor-faktor yang Mempengaruhi Harga Saham ... 18

C.

Signaling Theory ... 19

D.

Trading Volume Activity (TVA) ... 20

E.

Abnormal Return (AR)

... 22

F.

Konsep Model Indeks Tunggal ... 24

G.

Kenaikan Harga BBM ... 25

1.

Sebelum Kenaikan Harga BBM ... 25

2.

Kenaikan Harga BBM ... 27

3.

Sesudah Kenaikan Harga BBM ... 28

H.

Studi Peristiwa ... 30

1. Pengertian Studi Peristiwa (Event Study) ... 30

2. Sejarah

Event Study

... 30

3. Menentukan Periode Kejadian (Event Date) ... 31

I. Telaah Studi Terdahulu ... 33

J.

Hipotesis Penelitian ... 34

BAB III METODE PENELITIAN

... 36

A. Jenis Penelitian ... 36

B. Subjek dan Objek Penelitian ... 36

C. Periode Penelitian ... 37

D. Data yang Dibutuhkan ... 38

E. Teknik Pengumpulan Data ... 38

F. Variabel Penelitian ... ... 38

G. Populasi dan Sampel ... 39

H. Tempat dan Waktu Penelitian ... 42

I. Teknik Analisis Data ... 42

BAB IV GAMBARAN UMUM PASAR MODAL INDONESIA

... 53

A. Sejarah Pasar Modal Indonesia ... 53

1. Periode Pertama (1912-1942) ... 54

2. Periode Kedua (1952-1960) ... 54

3. Periode Ketiga (1977-1988) ... 55

4. Periode Keempat (1988-1995) ... 56

5. Periode Kelima (mulai 1995) ... 58

6. Periode Keenam (mulai Agustus 1997) ... 63

B. BAPEPAM ... 65

C. PT. BURSA EFEK JAKARTA (PT. BEJ) ... 65

1. Sejarah Singkat PT. Bursa Efek Jakarta ... 66

2. Sistem Perdagangan Efek di Bursa Efek Jakarta ... 67

BAB V ANALISIS DATA DAN PEMBAHASAN

... 74

A. Desain Penelitian ... 74

B. Deskripsi Data ... 75

C. Pengujian Hipotesis ... 82

1. Hipotesis Pertama ... 82

a. Analisis ... 82

b. Pembahasan ... 94

2. Hipotesis Kedua ... 96

a. Analisis ... 97

b. Pembahasan ... 111

BAB VI

KESIMPULAN DAN SARAN

...

117

A. Kesimpulan ... 117

B. Keterbatasan Penelitian ... 118

C. Saran ... 118

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 4.1 Kinerja Sebelum dan Sesudah JATS ...

59

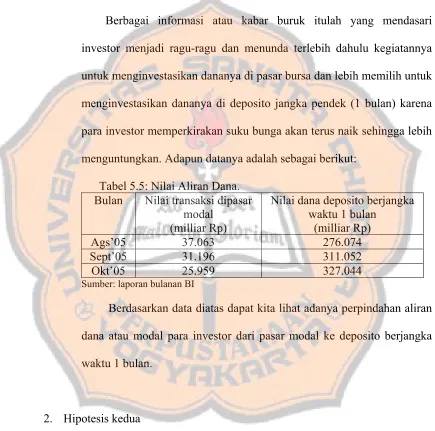

Tabel 4.2 Jadwal Perdagangan Harian Bursa Efek Jakarta ...

72

Tabel 5.1 Nama Perusahaan yang Dijadikan Sampel ...

77

Tabel 5.2.a Aktivitas Volume Perdagangan Saham AALI ...

83

Tabel 5.2.b Aktivitas Volume Perdagangan Saham LPLI ...

85

Tabel 5.3 Rata-rata Aktivitas Volume Perdagangan Saham ...

87

Tabel 5.4 Rata-rata TVA Sebelum dan Sesudah Kenaikan Harga BBM ...

90

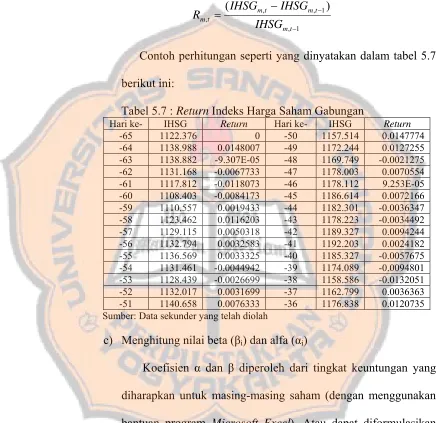

Tabel 5.5 Nilai

Aliran

Dana ... 96

Tabel 5.6

Return saham AALI dan LPLI ...

99

Tabel 5.7

Return Indeks Saham Gabungan ... 100

Tabel 5.8 Alpha dan Beta AALI ... 101

Tabel 5.9 Persamaan

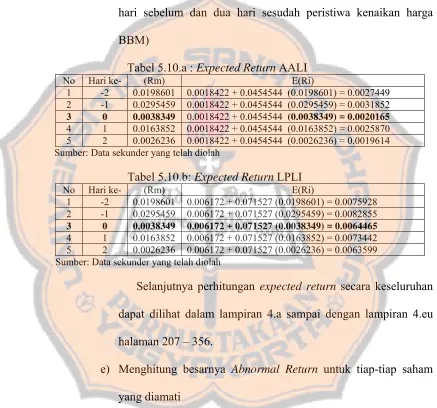

Expected Return AALI dan LPLI ... 102

Tabel 5.10.a

Expected Return AALI ... 103

Tabel 5.10.b

Expected Return LPLI ... 103

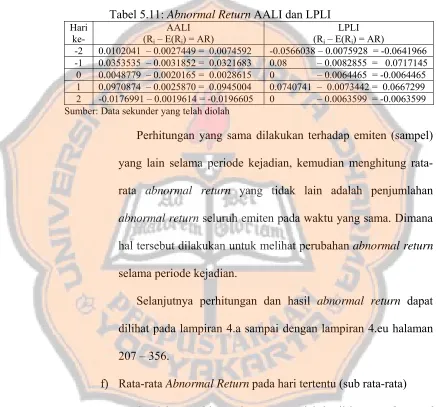

Tabel 5.11

Abnormal Return AALI dan LPLI ... 104

Tabel 5.12 Sub

Rata-rata

Abnormal Return ... 105

Tabel 5.13 Rata-rata Abnormal Return

... 106

Tabel 5.14 Jumlah Saham Yang Dijual ... 108

DAFTAR GAMBAR

Halaman

Gambar 5.1 Aktivitas Volume Perdagangan Saham Sebelum dan Sesudah

Peristiwa Kenaikan Harga BBM...

91

Gambar 5.2

Abnormal Return Sebelum dan Sesudah Peristiwa Kenaikan Harga

BBM ... 109

DAFTAR LAMPIRAN

Halaman

Lampiran 1.a – 1.abw TVA Periode Sebelum dan Sesudah Peristiwa Kenaikan

Harga BBM ... 1-101

Lampiran 1.abx Rata-rata TVA dan Standar Deviasi Sebelum dan Sesudah

Peristiwa Kenaikan Harga BBM ... 102

Lampiran 2.a – 2.af Indeks Harga Saham Gabungan dan Harga Saham Individual

pada Hari ke-t ……… 103-133

Lampiran 2.ag – 2.aap Return IHSG dan Return Harga Saham Individual pada Hari

ke-t ……… 134-169

Lampiran 3.a – 3.ak Alfa dan Beta Saham Individual dengan Konsep Model

Indeks Tunggal ………. 170-206

Lampiran 4.a – 4.eu Expected Return dan AR 35 hari Sebelum dan 15 hari

Sesudah Peristiwa Kenaikan Harga BBM ……….... 207-256

Lampiran 4.ev – 4.ew Rata-rata AR dan Standar Deviasi Sebelum dan Sesudah

Peristiwa Kenaikan Harga BBM ... 357-358

Lampiran 4.ex – 4.ey Uji Signifikansi AR... ... 359-360

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal adalah salah satu kekuatan bagi perusahaan untuk memobilisasi

dana masyarakat, disamping itu pasar modal juga menjadi alternatif bagi

perusahaan untuk memperoleh sumber pendanaan. Pasar modal adalah pasar

untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan,

baik oleh pemerintah maupun perusahaan swasta. Instrumen keuangan yang

dimaksud adalah saham. Saham adalah selembar kertas yang menunjukkan hak

pemegang surat tersebut untuk memperoleh bagian dan prospek atau kekayaan

lembaga yang menerbitkan sekuritas tersebut.

Salah satu tujuan investor (baik investor yang berasal dari dalam negeri

maupun investor asing) menanamkan dananya pada suatu perusahaan yang

sahamnya

listed dipasar modal tidak lain karena ingin mendapatkan keuntungan

dimasa yang akan datang. Akan tetapi syarat utama yang diinginkan oleh investor

agar bersedia menyalurkan dananya melalui pasar modal adalah perasaan aman

akan investasinya. Perasaan aman tersebut akan diperoleh bila investor

memperoleh informasi yang jelas, wajar, dan tepat waktu. Informasi yang

diperoleh tersebut akan digunakan sebagai dasar dalam pengambilan keputusan

investasinya. Dalam memutuskan apakah akan melakukan transaksi di pasar

modal atau tidak, biasanya investor mendasarkan keputusannya pada berbagai

informasi yang ada, baik informasi yang tersedia di publik maupun informasi

yang dimilikinya.

Dalam kenyataannya, aktivitas perdagangan saham di pasar modal tidak

selalu stabil, akan tetapi cenderung relatif bergerak atau bereaksi terhadap setiap

informasi yang dihasilkan. Informasi yang ada dapat dikatakan memiliki makna

atau berharga bagi para investor jika keberadaan informasi tersebut mampu

merangsang investor untuk melakukan transaksi di pasar modal maupun

tercermin dalam bentuk perubahan harga saham.

sensitif terhadap peristiwa yang memuat informasi ekonomi maupun

non-ekonomi.

Ada beberapa indikator untuk mengetahui kualitas pasar modal. Salah satu

indikator tersebut adalah ketersediaan informasi. Kecepatan reaksi pasar modal

terhadap suatu peristiwa menggambarkan tingkat efisiensi suatu pasar. Semakin

efisien suatu pasar, maka semakin cepat pula informasi tersebut terefleksi dalam

harga saham.

Berdasarkan uraian latar belakang masalah tersebut, maka penulis tertarik

untuk mengadakan penelitian dengan judul

“Dampak Peristiwa Kenaikan

Harga BBM Terhadap

Trading Volume Activity

dan

Abnormal Return

”

(Event

Study Pada Peristiwa kenaikan Harga BBM Tanggal 1 Oktober 2005).

B. Rumusan Masalah

Apakah ada perbedaan rata Trading volume activity (TVA) dan

rata-rata Abnormal Return (AR) sebelum peristiwa kenaikan harga BBM dan sesudah

peristiwa kenaikan harga BBM yang terjadi pada tanggal 1 Oktober 2005?

C. Batasan Masalah

2. Peristiwa yang diamati adalah peristiwa kenaikan harga BBM pada tanggal 1

Oktober 2005. Studi ini akan melihat apakah pasar akan bereaksi terhadap

keputusan pemerintah menaikkan harga BBM.

3. Variabel yang diamati meliputi Aktivitas Volume Perdagangan/Trading

Volume Activity (TVA) dan Tingkat Keuntungan Tidak Normal/Abnormal

Return (AR).

4. Pasar modal yang menjadi obyek dalam penelitian ini adalah Bursa Efek

Jakarta (BEJ), dengan alasan BEJ memiliki jumlah emiten yang lebih banyak

terdaftar dibandingkan dengan Bursa Efek Surabaya (BES).

5. Jumlah atau volume perdagangan saham yang terjadi di BEJ melalui

parameter Trading volume activity (TVA) periode penelitian.

6. Harga saham yang digunakan adalah harga saham di pasar sekunder yaitu

harga saham harian saat penutupan, sehingga secara nyata mencerminkan

penyerapan informasi pada pasar modal.

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah ada perbedaan

rata-rata

Trading volume activity (TVA) dan rata-rata Abnormal Return (AR) pada

periode sebelum peristiwa kenaikan harga BBM dan sesudah peristiwa kenaikan harga

BBM yang terjadi pada tanggal 1 Oktober 2005.

E. Manfaat Penelitian

1. Bagi

Pemerintah

Studi ini diharapkan dapat memberi masukan kepada pemerintah agar

lebih berhati-hati dalam mengeluarkan kebijakan-kebijakan ekonomi, agar

dapat tercipta iklim investasi yang kondusif bagi para investor dalam

melakukan aktivitas bisnisnya di pasar modal Indonesia

2. Bagi

Investor

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan

pertimbangan bagi investor dalam pengambilan keputusannya, apakah

investor jadi menanamkan modalnya atau tidak jadi menanamkan kembali

modalnya, baik yang sudah atau akan menanamkan modalnya ke perusahaan

tertentu dengan melihat reaksi pasar setelah ada pempublikasian informasi

atau pada saat event tertentu.

3. Bagi Universitas Sanata Dharma

Studi ini diharapkan menjadi wacana karangan ilmiah bagi para

pembaca, maupun mahasiswa Fakultas Ekonomi Universitas Sanata Dharma

(USD) mengenai dampak suatu peristiwa ekonomi terhadap aktivitas

perdagangan saham di pasar modal.

4. Bagi Peneliti Sendiri

di bidang portofolio investasi, sekaligus sebagai sarana dalam menambah

wawasan peneliti di bidang investasi pada pasar modal.

F. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menguraikan latar belakang masalah, rumusan masalah,

batasan penelitian, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini menguraikan pasar modal, faktor-faktor yang mempengaruhi

harga saham, Signalling Theory,

Trading Volume Activity (TVA),

Abnormal Return (AR), Konsep Model Indeks Tunggal, kenaikan

harga BBM, Event Study, telaah studi terdahulu, dan hipotesis

penelitian

BAB III : METODE PENELITIAN

Bab ini menguraikan jenis penelitian, subjek dan objek penelitian, data

yang dibutuhkan, teknik pengumpulan data, variabel penelitian,

pengukuran variabel penelitian, populasi dan sampel, tempat dan

waktu penelitian, dan teknik analisis data.

BAB IV GAMBARAN UMUM PASAR MODAL di INDONESIA

BAB V

ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan analisis data dan pembahasan dari penelitian

yang telah dilakukan.

BAB VI KESIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

A. Pasar Modal

1. Pengertian Pasar Modal

Pengertian pasar modal secara umum merupakan suatu tempat

bertemunya penjual dan pembeli untuk melakukan transaksi dalam rangka

memperoleh modal. Penjual dalam pasar modal merupakan perusahaan yang

membutuhkan modal (

emiten

), sehinggga mereka berusaha untuk menjual

efek-efek di pasar modal. Sedangkan pembeli (investor) adalah pihak yang

ingin menanamkan modalnya di perusahaan yang menurut mereka

menguntungkan (Sunaryah, 1994: 4).

Menurut Husnan (1998: 3) pada dasarnya, pasar modal (

capital

market

) merupakan pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjual belikan, baik dalam bentuk hutang maupun

modal sendiri, baik yang diterbitkan oleh pemerintah,

public authorities

,

maupun perusahaan swasta. Dengan demikian pasar modal merupakan

konsep yang lebih sempit dari pasar keuangan (

financial market

). Dalam

financial market

, diperdagangkan semua bentuk hutang dan modal sendiri,

baik dana jangka pendek maupun jangka panjang, baik

negotiable

ataupun

tidak (Husnan 1998: 3).

Undang-Undang Pasar Modal No.8 tahun 1995 pasal 5 ayat 1,

memberikan pengertian pasar modal yang lebih lengkap yaitu:

“Kegiatan yang bersangkutan dengan penawaran umum dan perdagangan

efek perusahaan publik yang berkaitan dengan efek yang diterbitkannya,

serta lembaga dan profesi yang berkaitan dengan efek”.

Berdasarkan definisi tersebut, pengertian pasar modal sering dikaitkan

dengan efek. Undang-Undang No.8 tahun 1995 Bab I pasal 1 ayat 5 tentang

pasar modal mendefinisikan efek adalah sebagai berikut:

“Efek adalah surat berharga yaitu surat pengakuan hutang, surat berharga

komersial, saham, obligasi, tanda bukti hutang unit penyertaan kontrak

investasi_kolektif, kontrak berjangka atas efek dan setiap

derivatif

dari

efek”.

2. Instrumen Pasar Modal.

Pasar modal memiliki beberapa instrumen dalam melakukan

aktivitasnya. Menurut Sunariyah, (1997: 4) instrumen pasar modal adalah:

a.

Saham (

stocks

)

Saham merupakan surat berharga yang menunjukkan bahwa seseorang

ikut memiliki sebuah Perseroan Terbatas (PT) (Arif Suadi, 1994: 213).

Saham mempunyai beberapa jenis dengan berbagai karakteristik

tertentu, yaitu:

1)

Saham Biasa (

common stock

)

Saham Biasa adalah saham yang tidak mempunyai hak

a)

Sebagai alat untuk memenuhi kebutuhan akan modal

permanen.

b)

Sebagai alat untuk menentukan pembagian modal.

c)

Sebagai alat untuk menentukan pembagian modal.

d)

Sebagai alat untuk menguasai perusahaan.

Klasifikasi atas saham biasa terdiri dari (Widoatmodjo, 1996:55):

a) Blue-Chips Stocks

Suatu saham dapat diklasifikasikan sebagai

blue chips

bila

suatu perusahaan penerbitnya memiliki reputasi baik.

b) Income Stocks

Saham memiliki kemampuan untuk membagi dividennya lebih

tinggi dari rata-rata dividen yang dibayarkan tahun-tahun

sebelumnya.

c) Growth Stocks

(

well-known

)

Jika emiten merupakan pemimpin didalam industrinya dan

selama beberapa tahun terakhir berturut-turut mampu

mendapatkan hasil diatas rata-rata emiten, saham ini biasanya

mempunyai reputasi tinggi dan gaya publisitas yang tampak

glamour dalam memperbaiki peningkatan atau penurunan

sahamnya.

d) Growth Stocks

(

lesser-known

)

Saham yang secara umum, pemiliknya tidak menjadi pemimpin

growth stocks

(

well known

) yaitu mampu menghasilkan hasil

yang lebih tinggi dari penghasilan rata-rata tahun terakhir.

e) Spekulative Stocks

(saham spekulatif)

Saham yang emitennya tidak bisa secara konsisten

mendapatkan penghasilan dari tahun ke tahun, namun memiliki

posisi untuk mendapatkan penghasilan baik di masa

mendatang.

f)

Cychical Stocks

(saham bersiklus)

Perkembangan saham yang mengikuti pergerakan situasi

ekonmi makro atau kondisi bisnis secara umum selama

ekonomi makro sedang mengalami ekspansi. Emiten saham ini

akan mampu mendapatkan penghasilan yang tinggi, demikian

pula sebaliknya.

g)

Defensive

atau

Counter Cyclical Stocks

(saham bertahan)

Jenis saham yang tidak mungkin terpengaruh oleh kondisi

ekonomi makro maupun situasi bisnis secara umum. Pada saat

resesi, harga saham tetap tinggi sebab mampu memberikan

dividen yang tinggi sebagai akibat dari kemampuan emitennya

mendapatkan penghasilan yang tinggi pada kondisi resesi.

2)

Saham preferen (

preferred stock

)

Pemegang saham jenis ini mempunyai preferensi tertentu

a)

Pembagian dividen

Dividen dari saham preferen diambil lebih dahulu, kemudian

sisanya barulah disediakan untuk saham biasa. Dividen saham

preferen dinyatakan dalam prosentase tertentu dari nilai

nominal perusahaan.

b)

Pembagian kekayaan

Apabila perusahaan terpaksa dilikuidasi, maka dalam

pembagian kekayaan, saham preferen akan didahulukan

daripada saham biasa.

Macam-macam saham preferen (

prefered stock

) adalah

a)

Saham preferen kumulatif (

non preferred stock

)

Saham preferen kumulatif adalah saham preferen jika dalam

suatu tahun tidak dapat dibagikan dividen, misalnya karena

perseroan menderita rugi maka dividen yang tidak dapat

dibagikan tersebut digabungkan dengan dividen tahun-tahun

berikutnya sampai dividen dibagikan.

b)

Saham preferen non kumulatif (

non cumulative preferred

stock

)

Saham preferen non kumulatif adalah saham preferen yang jika

pada suatu tahun tidak dibagikan dividen, maka pembagian

c)

Saham preferen partisipatif (

participation preferred stock

)

Saham preferen pertisipatif adalah saham preferen yang diberi

hak untuk memperoleh bagian dividen tambahan setelah saham

biasa memperoleh jumlah dividen yang sama dengan jumlah

tetap yang diperoleh saham preferen.

d)

Saham preferen non partisipatif (

non participation preferred

stock

)

Saham preferen non partisipatif merupakan kebalikan dari

saham preferen partisipatif. Jadi, setelah pembagian saham

biasa tidak ada tambahan untuk saham preferen.

b.

Obligasi (

bonds

)

Surat berharga obligasi merupakan instrumen hutang bagi perusahaan

yang hendak memperoleh modal. Keuntungan dari membeli obligasi

diwujudkan dalam bentuk kupon.

c.

Surat Berharga Lainnya

Selain dari dua jenis efek yang telah diuraikan di atas yang sudah banyak

digunakan sebagai media di bursa efek Indonesia, terdapat beberapa efek

yang termasuk instrument

derivatif

, yaitu:

1)

Option

Option

adalah surat pernyataan yang dikeluarkan oleh seorang atau

lembaga (tetapi bukan emiten) untuk memberikan hak kepada

2)

Warrant

Warrant

adalah surat berharga yang dikeluarkan oleh perusahaan

yang memberikan hak kepada pemegangnya untuk membeli saham

perusahaan dengan persyaratan yang telah ditentukan sebelumnya.

Persyaratan tersebut biasanya mengenai harga, jumlah, dan masa

berlakunya

warrant

tersebut.

3)

Right

Right

adalah surat yang diterbitkan oleh perusahaan yang

memberikan hak kepada pemegangnya (pemilik saham biasa) untuk

membeli tambahan saham pada penerbitan saham baru, sebelum

saham tersebut ditawarkan kepada umum.

3.

Pelaku Pasar Modal

Pelaku yang terlibat dalam aktivitas di pasar modal (Sunariyah, 1997)

adalah:

a.

Emiten

Emiten adalah perusahaan yang melakukan penjualan surat-surat

berharga atau melakukan emisi di bursa.

b.

Investor

Investor adalah pemodal yang membeli atau menanamkan modalnya di

c.

Lembaga Penunjang

Fungsi lembaga penunjang ini antara lain, ikut serta mendukung

beroperasinya pasar modal, sehingga mempermudah baik emiten

maupun investor dalam melakukan berbagai kegiatan yang berkaitan

dengan pasra modal. Lembaga penunjang tersebut adalah sebagai

berikut:

1) Penjamin Emisi (

underwriter

)

Penjaimin emisi adalah lembaga yang menjamin terjualnya saham

atau obligasi sampai batas waktu tertentu dan memperoleh dana.

2) Perantara Pedagang Efek (

broker/

pialang)

Mereka ini bertugas menjadi perantara dalam jual beli efek, yaitu

perantara antara si penjual (emiten) dengan si pembeli (investor).

Kegiatan-kegiatan yang dilakukan antara lain: memberikan informasi

kepada emiten, melakukan penjualan efek kepada investor

3) Perdagangan Efek (

dealer

)

Pedagang efek dalam pasar modal bertugas sebagai: pedagang dalam

jual beli efek, sebagai perantara dalam jual beli efek.

4) Penanggung (

guarantor

)

Penanggung adalah lembaga penengah antara si pemberi

kepercayaan dengan si penerima kepercayaan.

5) Wali Amanat (

trustee

)

Dalam emisi obligasi, jasa wali amanat sangat diperlukan terutama

amanat adalah investor. Jadi wali amanat mewakili pihak investor

dalam hal obligasi.

4.

Kandungan Informasi di Pasar Modal

Suatu pasar modal dikatakan sehat apabila memiliki unsur-unsur berikut

(Pinondang, 2001):

a.

Efisien

Efisien adalah kemampuan pasar modal untuk mengakomodasi transaksi

sebanyak mungkin dalam waktu singkat.

b.

Fair

Fair

adalah kemampuan pasar modal untuk melakukan transaksi secara

langsung tanpa pemihakan dan atas dasar penyebaran informasi yang

merata.

c.

Likuid

Likuid adalah kemampuan pasar modal untuk menampung semua

kabutuhan penjual dan pembeli setiap saat.

d.

Transparan

Transparan

adalah kemampuan pasar modal untuk menyediakan

informasi seketika (

real time

) pada semua pelaku pasar modal, kapan

saja.

Menurut Jogianto (2003: 371) terdapat tiga macam bentuk utama dari

a.

Efisiensi Pasar Bentuk Lemah (

Weak Form Efficiency

)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari

sekuritas mencerminkan secara penuh (

fully

reflect

) informasi-informasi

dari masa lalu. Informasi masa lalu ini merupakan informasi yang sudah

terjadi.

b.

Efisiensi Pasar Bentuk setengah Kuat (

Semi Strong Efficiency

)

Pasar dikatakan sefisien bentuk setengah kuat jika harga-harga

sekuritas secara penuh mencerminkan (

fully reflect

) semua informasi

yang dipublikasikan (

all publicly available information

) termasuk

informasi yang berada di laporan-laporan keuangan perusahaan emiten.

c.

Efisiensi Pasar Bentuk Kuat (

Strong Form Efficiency

)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga

sekuritas secara penuh mencerminkan (

fully reflect

) semua informasi

yang tersedia termasuk informasi yang privat.

B. Faktor-Faktor yang Mempengaruhi Harga Saham

Harga saham dipengaruhi oleh hal-hal prinsip dan non-prinsip (Syahrir

dan Husman, 1991) yaitu:

1. Prinsip-prinsip yang mempengaruhi harga saham

a.

Keadaan ekonomi suatu negara.

b.

Kebijakan pemerintah dalam mengembangkan dan membangun

ekonomi termasuk pasar modal.

d.

Keadaan ekonomi dunia, terutama dalam era globalisasi

perdagangan antar negara akan lebih berpengaruh terhadap

perubahan harga di suatu negara.

2.

Faktor-faktor yang kurang prinsipil namun sangat besar pengaruhnya

terhadap harga saham:

a.

Permintaan dan penawaran dari dana yang tersedia atau dimiliki.

b.

Penawaran dan permintaan terhadap saham yang beredar dan

diperjualbelikan di bursa efek.

c.

Berita ataupun segala informasi dari berbagai media massa.

d.

Tingkat risiko yang diperkirakan oleh para investor.

Faktor utama yang menyebabkan perubahan harga saham adalah

persepsi yang berbeda dari masing-masing investor sesuai dengan

informasi yang dimiliki. Apabila sebagian besar investor

berpendapat suatu saham tersebut tidak memadai lagi, maka investor

akan mengambil keputusan untuk menjual sahamnya, apabila hal ini

terjadi maka harga saham akan turun sebagai adanya

oversupply

.

C.

Signalling Theory

Asumsi utama dalam teori sinyal adalah bahwa manajemen mempunyai

informasi yang akurat tentang nilai perusahaan yang tidak diketahui oleh

investor luar, dan manajemen adalah orang yang berusaha memaksimalkan

informasi yang lebih lengkap dan akurat dibandingkan pihak luar perusahaan

(investor) mengenai faktor-faktor yang mempengaruhi nilai perusahaan.

Asimetri informasi akan terjadi jika manajemen tidak secara penuh

menyampaikan semua informasi yang diperolehnya tentang semua hal yang

dapat mempengaruhi nilai perusahaan ke pasar modal, sehingga jika

manajemen menyampaikan suatu informasi ke pasar, maka umumnya pasar

akan merespon informasi tersebut sebagai suatu sinyal terhadap adanya

event

tertentu yang akan mempengaruhi nilai perusahaan yang tercermin dari

perubahan harga dan volume perdagangan saham yang terjadi (Budiarto Arif

dan Zaki: 1999, 96).

Dihubungkan dengan volume, suatu

event

dikatakan memiliki

kandungan informasi, apabila jumlah lembar saham yang diperdagangkan

menjadi lebih besar ataupun menjadi lebih kecil ketika

event

tersebut terjadi.

Di lain pihak suatu

event

juga dikatakan memiliki kandungan informasi,

apabila harga berubah, yang mengakibatkan investor memperoleh

return

abnormal (Beaver, 1968). Sebagai implikasinya, keputusan pemerintah

menaikkan harga BBM akan direspon oleh pasar sebagai suatu sinyal yang

menyampaikan adanya informasi baru yang selanjutnya akan mempengaruhi

nilai saham perusahaan dan aktivitas perdagangan saham.

D.

Trading Volume Activity

(TVA)

bulan, ½ tahun, maupun 1 tahun (Halim dan Sarwoko, 1995: 8). TVA ini

terjadi disebabkan ada 2 pihak (pihak yang memerlukan modal dan pihak yang

kelebihan modal) yang melakukan transaksi di pasar modal. Pihak perusahaan

atau emiten mengeluarkan sejumlah saham tertentu yang ditawarkan kepada

investor di pasar modal, sementara pihak investor atau pihak yang kelebihan

dana akan membeli saham-saham tersebut dalam rangka menginvestasikan

kelebihan dana yang mereka miliki. Perhitungan TVA dapat disajikan sebagai

berikut:

TVA merupakan suatu instrumen yang dapat digunakan untuk melihat

reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas

volume perdagangan di pasar (Suryawijaya dan Setiawan, 1998: 142).

Ditinjau dari fungsinya, dapat dikatakan bahwa TVA merupakan suatu

parameter yang digunakan untuk mengukur reaksi pasar terhadap suatu

event

.

Pendekatan TVA ini dapat juga digunakan untuk menguji hipotesis pasar

efisiensi dalam bentuk lemah (

weak-form efficiency

), hal ini karena karena

dalam pasar yang belum efisien atau efisien dalam bentuk lemah, perubahan

harga belum dengan segera mencerminkan informasi yang ada, sehingga

peneliti hanya dapat mengamati reaksi pasar modal melalui pergerakan

volume perdagangan pada pasar yang diteliti. Suatu

event

memiliki kandungan

informasi apabila jumlah lembar saham yang diperdagangkan menjadi lebih

tersebut (Beaver, 1968). Berdasarkan hasil analisa Beaver tersebut, secara

logis hanya bisa disebutkan adanya kandungan informasi juga, apabila jumlah

lembar saham yang diperdagangkan menjadi lebih kecil ketika suatu

event

terjadi. Reaksi demikian mungkin merupakan reaksi negatif atau disebabkan

karena adanya

bad news

.

Pengujian reaksi pasar terhadap informasi keuangan dengan

menggunakan pendekatan volume perdagangan telah dilakukan oleh Beaver,

dikutip dari (Hastuti dan Sudibyo, 1998: 242). Hasil pengujian Beaver

menunjukkan bahwa kegiatan perdagangan saham pada saat pengumuman

mencapai 33% lebih tinggi dibandingkan dengan rata-rata kegiatan

perdagangan diluar periode pengumuman, dan kegiatan perdagangan pada saat

pengumuman adalah yang paling tinggi dibandingkan dengan periode lainnya.

E.

Abnormal

Return

(AR)

Studi peristiwa menganalisis

return

tidak normal (

abnormal return

) dari

sekuritas yang mungkin terjadi di sekitar pengumuman dari suatu peristiwa.

Abnormal return

merupakan kelebihan atau kekurangan dari return yang

sesungguhnya terjadi terhadap return normal.

Return

normal merupakan

return

ekspektasi (

return

yang diharapkan oleh investor), dengan demikian

return

tidak normal (

abnormal return

) adalah selisih antara selisih antara

return

sesungguhnya yang terjadi dengan

return

ekspektasi (Jogiyanto, 1998:

415-416).

]

[

itit

it

R

E

R

AR

=

−

Keterangan:

it

AR

= abnormal return sekuritas ke-i pada periode peristiwa ke-tit

R

= Return sesungguhnya yang terjadi untuk sekuritas ke-i pada periode peristiwake-t

E[R

i,t]

= Return ekspektasi sekuritas ke-i untuk periode peristiwa ke-tReturn

sesungguhnya merupakan

return

yang terjadi pada waktu ke-t yang

merupakan selisih harga sekarang relatif terhadap harga sebelumnya atau

dapat dihitung dengan rumus (P

i,t– P

i,t-1) / P

i,t-1.Sedangkan

return

ekspektasi

merupakan

return

yang harus diestimasi. Brown dan Warner (1985)

mengestimasi

return

ekspektasi dengan menggunakan model estimasi sebagai

berikut: (dikutip dari Jogiyanto, 2003: 434-446)

1.

Mean-Adjusted Model

Model disesuaikan rata-rata (

mean-adjusted model

) ini menganggap

bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata return

realisasi sebelumnya selama periode estimasi (

estimation period

).

2.

Market Model

Perhitungan return ekspektasi dengan menggunakan model pasar

(

market model

) ini dilakukan dalam dua tahap, yaitu:

a.

Membentuk model estimasi dengan menggunakan data realisasi selama

b.Menggunakan model ekspektasi untuk mengestimasi return ekspektasi di

periode jendela.

3.

Market-Adjusted Model

Model disesuaikan-pasar (

market-adjusted model

) menganggap

bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas

adalah return indeks pasar pada saat tersebut. Dengan menggunakan model

ini, maka tidak perlu menggunakan periode estimasi untuk membentuk

model estimasi, karena return sekuritas yang diestimasi adalah sama dengan

return indeks pasar.

F. Konsep Model Indeks Tunggal

Konsep Model Indeks Tunggal dapat digunakan untuk menghitung

return ekspektasi dan risiko portofolio. Konsep Model Single Indeks Tunggal

mendasarkan diri atas pemikiran bahwa tingkat keuntungan suatu saham

dipengaruhi oleh keuntungan pasar yang oleh indeks pasar (IHSG) persamaan

yang digunakan adalah

R

it=

α

i+

β

iR

m+ ei

Keterangan:

R

it: Tingkat keuntungan saham i pada periode t

β

i: Parameter yang mengukur perubahan yang diharapkan pada R

ikalau

terjadi perubahan pasar

α

i: Nilai pengharapan dari bagian tingkat keuntungan saham i yang tidak

R

m: Tingkat keuntungan indeks pasar

E

i: Elemen acak dari bagian return saham yang tidak dipengaruhi oleh

perubahan pasar. Diasumsikan E (e

i) = 0

Untuk sekuritas, penggunaan model indeks tunggal menghasilkan

tingkat keuntungan yang diharapkan, yaitu :

E(R

i) =

α

+

β

i(R

m)

G. Kenaikan Harga BBM

1. Sebelum kenaikan harga BBM

Bahwa harga BBM terus dinaikkan, hal itu sudah berulang kali

dijelaskan. Intinya, pemerintah tidak mau seluruh anggaran habis dipakai

untuk subsidi BBM. Hanya saja kita selalu mengingatkan, kebijakan yang

diambil jangan terbatas sekedar menaikkan harga BBM. Dibutuhkan

kebijakan pelengkap yang mencakup bidang politik, sosial, dan ekonomi.

Terhadap masalah sosial, pemerintah sudah mencanangkan pemberian subsidi

Rp 100.000 per bulan kepada 15,5 juta keluarga miskin. Meski dikritik cara

dan sistem penyalurannya, sudah ada upaya meredam munculnya gejolak

sosial. Dalam bidang politik, Wakil Presiden Jusuf Kalla mencoba meredam

gejolak dengan menemui mantan Wapres Try Sutrisno. Kita mengharapkan

langkah itu dilebarkan dengan mengajak semua komponen bangsa untuk

mencari jalan terbaik mengatasi dampak kenaikan minyak dunia.

Satu hal lagi yang juga perlu dilakukan pemerintah adalah menangani

pengertian sektor dunia usaha, tetapi menyiapkan paket insentif yang bisa

membuat mereka bertahan. Mengapa? Kenaikan harga BBM, apalagi jika

mencapai 50 persen lebih, bukan hanya akan mempengaruhi biaya langsung,

tetapi bisa mempengaruhi biaya dana (

cost fund

). Hal itu disebabkan kenaikan

harga BBM pasti akan mendongkrak inflasi. Dengan inflasi meningkat,

otomatis menaikkan tingkat suku simpanan atau pinjaman. Dengan biaya dana

lebih mahal, sementara daya beli masyarakat menurun, maka yang

terpengaruh adalah kesehatan keuangan perusahaan. Untuk membuat mereka

bisa bertahan, langkah yang dipilih pasti mengurangi karyawan. Itulah inti

unjuk rasa yang dilakukan buruh dalam mengantisipasi kenaikan harga BBM

belakangan ini. Bagi pemerintah sendiri, banyaknya PHK merupakan sebuah

persoalan tersendiri. Sebab, selain bisa meningkatkan kemiskinan dan angka

kriminalitas, itu juga tidak sejalan dengan agenda pemerintah yang ingin

membuka lapangan kerja dan menurunkan angka kemiskinan.

Apa yang dialami PT Semen Cibinong yang menghentikan kegiatan

pabriknya di Cilacap merupakan gambaran bahwa apa yang kita ceritakan

diatas bukan lagi sebuah reka-reka. Akibat kenaikan harga BBM terhadap

kelangsungan usaha sungguh-sungguh terjadi. Untuk mencegah agar keadaan

seperti itu tidak berlanjut, tidak ada pilihan lain kecuali pemerintah ikut

memikirkan jalan keluarnya. Sebab, pemerintahlah yang mempunyai alat

untuk memberi insentif yang bisa mengurangi beban dunia usaha. Bentuknya

bisa bermacam-macam, tetapi intinya bagaimana sektor riil bisa bertahan dan

selamat dengan APBN, tetapi sektor dunia usaha dibiarkan terpuruk. Sebab,

pada akhirnya pemerintah dan negaralah yang akan terkena imbasnya apabila

sektor dunia usaha bertumbangan. (Kompas, 27 September 2005).

2.

Kenaikan harga BBM

Pemerintah menaikkan harga minyak tanah menjadi Rp. 2.000 per liter

atau 185,7 persen dibandingkan dengan harga sebelumnya Rp. 700 per liter.

Harga minyak solar ditetapkan menjadi Rp. 4.300 per liter atau 104,76 persen

lebih tinggi dari harga sebelumnya Rp. 2.100 per liter. Sementara harga

premium menjadi Rp. 4.500 per liter atau 87,5 persen dari harga sebelumnya

Rp. 2.400 per liter. Harga baru itu mulai berlaku per 1 Oktober 2005 pukul

00.00 WIB. Keputusan tersebut tertuang dalam Peraturan Presiden Nomor 55

Tahun 2005.

Saat mengumumkan keputusan tersebut di Jakarta, Jumat (30/9) malam,

Menteri Koordinator Perekonomian mengatakan, dasar pemerintah dalam

memutuskan harga baru itu adalah untuk meringankan beban keuangan

Negara yang semakin berat dalam penyediaan BBM dalam negeri. “Harga

minyak tanah itu diperuntukkan bagi rumah tangga serta usaha kecil, dan

sudah termasuk Pajak Pertambahan Nilai (PPN). Sementara harga jual eceran

premium dan solar diperuntukkan bagi transportasi darat, termasuk sungai,

danau, dan penyeberangan, serta kendaraan pribadi. Harga tersebut sudah

termasuk Pajak Bahan Bakar Kendaraan Bermotor,” katanya.

Aburizal menyebutkan, saat ini harga solar dan premium sudah 80

pasar. Pemerintah menargetkan bensin mencapai harga keekonomiannya pada

1 Januari 2007, solar pada 1 Juli 2007, dan minyak tanah pada Januari 2008.

Sesuai dengan rencana tersebut, harga bahan bakar minyak masih akan

dinaikkan sampai mencapai harga pasar. (Kompas, 1 Oktober 2005)

3.

Sesudah kenaikan harga BBM

Kita hargai langkah yang dilakukan Wakil Presiden Jusuf Kalla dan para

menteri akhir pekan lalu untuk menjelaskan kenaikan harga BBM kepada

masyarakat. Dari pertemuan langsung itu ada dialog, ada perbedaan pendapat,

ada ketidaksesuaian data dan fakta, namun semua itu tidak harus berakhir

dengan permusuhan, berakhir dengan ketidakpercayaan. Masing-masing pihak

tahu inti persoalan, tahu posisinya, lalu bagaimana sama-sama berpikir

membuat langkah selanjutnya. Keputusan untuk menaikkan harga BBM

diakui merupakan keputusan pahit, tetapi harus dilakukan. Akan tetapi, sejak

awal kita mengingatkan bahwa persoalan yang kita hadapi tidak cukup

diselesaikan hanya dengan menaikkan harga BBM. Itu baru langkah awal dan

dibutuhkan langkah selanjutnya.

Terutama kepada pemerintah dituntut kemampuan untuk membuat

keputusan yang dikeluarkan itu menjadi kredibel dan efektif. Artinya,

keputusan yang dikelurkan bukan hanya baik diatas kertas, tetapi benar-benar

bisa dilaksanakan dilapangan. Salah satu yang terpenting adalah bagaimana

penetapan harga baru itu bisa berlaku seperti yang ditetapkan dan barangnya

tersedia dipasar. Tugas dari birokrasilah untuk membuat agar keputusan

bahwa birokrasi tidak mendukung keputusan pemerintah. Kenyataan yang

terjadi dilapangan-terutama untuk minyak tanah-bukan hanya harganya yang

melambung jauh diatas harga penetapan pemerintah, tetapi barangnya tetap

langka seperti sebelum keputusan kenaikan harga BBM.

Hal lain yang juga dirasakan belum pas adalah pendistribusian kartu

kompensasi BBM. Wapres pun mendengar keluhan langsung masyarakat,

betapa kemiskinan yang didata oleh Badan Pusat Statistik tidak sesuai dengan

kenyataan kemiskinan yang ingin diangkat oleh pemerintah melalui pemberian

subsidi langsung. Berbagai kelemahan itu berpontensi menimbulkan

kekecewaan-kekecewaan di tengah masyarakat. Mereka kini mempertanyakan

efektivitas dari keputusan pemerintah, yang tidak berjalan seperti yang

dijanjikan. Keadaan ini jelas tidak bisa terus dibiarkan. Masalahnya, hal itu

bisa mempengaruhi kredibilitas pemerintah sendiri. Masyarakat bisa menjadi

tidak percaya terhadap keputusan pemerintah karena kenyataannya semua itu

tidak terlaksana di lapangan

Lagi-lagi perbaikan birokrasi menjadi tantangan bagi pemerintah. Hal itu

menjadi keharusan, apalagi keputusan menaikkan harga BBM jelas

memberatkan kehidupan masyarakat. Kepala Bappenas Sri Mulyani Indrawati

sudah memprediksikan bahwa tingkat inflasi tahun 2005 bisa mencapai 12

persen. Pemerintah jelas tidak bisa membiarkan masyarakat untuk hidup lebih

tertekan lagi. Sebanyak 14 juta keluarga miskin jelas bukan jumlah yang

pemerintah tidak mampu menjadikan keputusan yang mereka buat menjadi

kredibel dan efektif. (Kompas, 5 Oktober 2005).

H. Studi Peristiwa (

Event

Study

)

1. Pengertian

Event Study

Event Study

adalah suatu pengamatan mengenai pergerakan harga

saham di pasar modal untuk mengetahui apakah ada

abnormal return

yang

diperoleh pemegang saham akibat suatu peristiwa tertentu (Marwan dan

Faizal Arief, 1998: 141). Menurut Jogiyanto, (1998: 392) studi peristiwa

merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa

(

event

) yang informasinya dipublikasikan sebagai suatu pengumuman.

Sementara Kritzman (1984), dikutip dari (Marwal dan Faizal Arief, 1998:

142) menyebutkan bahwa

event study

bertujuan untuk mengukur

hubungan antara peristiwa yang mempengaruhi surat berharga dan

pendapatan dari surat berharga.

Event Study

juga dapat digunakan untuk menguji hipotesis pasar

efisien (

efficient market hypotheses

) pada bentuk setengah kuat (

semi

strong

form

). Hasil studi tersebut digunakan untuk melihat reaksi pasar

modal dengan melihat perubahan harga dari sekuritas bersangkutan

terhadap suatu peristiwa tertentu (Jogiyanto 2000: 392)

2. Sejarah

Event Study

kekayaan pemegang saham. Pada tahun 1969, Fama, et.all memperbaiki

metodologi

event study

dan dipergunakan oleh beberapa penulis dalam

mengukur pengaruh suatu kejadian terhadap hal tertentu.

Walaupun

event study

memiliki jangkauan yang luas namun sebagian

besar dari peneliti-peneliti yang ada meneliti kaitan yang ada antara

pergerakan harga saham dengan peristiwa-peristiwa ekonomi seperti

pengumuman deviden,

merger

,

stock split

,dll.

Beberapa isu di luar ekonomi yang telah diteliti diantaranya adalah

isu lingkungan kecelakaan reaktor nuklir di Chernobyl, Uni Sovyet yang

dilakukan oleh Klara, Hendrson Jr, dan Rames (1993),

event

pelarangan

terbang pesawat DC-10 oleh Mansur, Cochan, dan Froiro (1989) atau

mengenai politik (tentang pengunduran diri tokoh politik Perdana Menteri

Jepang Noburu Takeshita yang diteliti oleh Asri, 1996). Indikasi makin

banyaknya penelitian yang berbasis pada

event study

yang mengambil

kaitan antara perubahan harga saham dengan berbagai peristiwa atau

informasi yang tidak berkaitan langsung dengan aktivitas ekonomi,

menunjukkan semakin terintegrasinya peran pasar modal dalam kehidupan

sosial masyarakat dunia (Marwan Asri dan Faizal Arief, 1998).

3. Menentukan Periode Kejadian (

event

)

Event

(kejadian) yang diamati adalah peristiwa pengumuman

kenaikan harga BBM pada tanggal 1 Oktober 2005. Peristiwa

masyarakat secara umum, hal ini tentu juga akan memberikan dampak

yang sangat besar bagi industri dalam negeri.

Mengadopsi dari studi sebelumnya yang dilakukan oleh Marwan

Asri (1996) dengan peristiwa yang dipilih adalah pengumuman rencana

pengunduran diri Perdana Menteri Jepang Noburu Takeshita yang

diberikan oleh

Wall Street Journal

pada tanggal 25 Juli 1989, maka studi

ini mengambil langkah-langkah sebagai berikut:

a.

Menentukan periode estimasi dan kejadian

Periode estimasi yang digunakan dalam studi ini adalah

30 hari, dari t-65 sampai dengan t-36, sedang periode

kejadian t-35 sampai t+15. Apabila dalam periode estimasi

maupun kejadian terdapat hari libur atau hari bursa yang

dinyatakan sebagai hari libur bursa, maka data yang diambil

adalah data berikutnya dan terus berlaku untuk hari-hari

berikutnya.

Keterangan

:

A : Periode estimasi awal

B : Periode estimasi akhir

C : Periode kejadian awal

b. Menentukan

periode

kejadian

Tanggal kejadian dalam studi ini adalah pada waktu

peristiwa kenaikan harga BBM yaitu tanggal 1 Oktober 2005.

Karena tanggal 1 Oktober 2005 jatuh pada hari Sabtu (yang

bukan hari bursa), maka hari Senin, 3 Oktober 2005

diasumsikan sebagai

event date

.

I. Telaah Studi Terdahulu

Penelitian Hanafi (1997) yang mengambil sampel sebanyak 94

perusahaan yang menerbitkan laporan keuangan triwulanan dan laporan

keuangan tahunan, menunjukkan bahwa

trading volume activity

berbeda

hasilnya antara periode sebelum dan periode sesudah pengumuman laporan

keuangan.

Indrastanti (1998) meneliti dampak pengaruh laporan keuangan interim

terhadap volume perdagangan saham dan variabilitas tingkat keuntungan pada

sebelum dan sesudah pengumuman laporan keuangan interim. Hasil penelitian

menunjukkan bahwa volume perdagangan saham dan variabilitas tingkat

keuntungan tidak berbeda pada sebelum dan sesudah pengumuman laporan

keuangan interim.

Nugraha (1999) meneliti reaksi pasar dari sidang istimewa MPR-RI

1998 terhadap pergerakan harga saham aktivitas volume perdagangan saham.

return

pada hari kedua di dalam periode peristiwa dan dengan menggunakan

uji beda rata-rata

abnormal return

variabel harga saham secara cepat

menyesuaikan dengan perkembangan yang terjadi, sehingga secara statistik

tidak terdapat perbedaan yang signifikan antara sebelum dan sesudah

peristiwa. Sedangkan aktivitas perdagangan secara signifikan berbeda antara

sebelum dan sesudah peristiwa.

P. Irawan (2002), meneliti reaksi pasar modal Indonesia terhadap

peristiwa pengeboman di Legian Bali pada tanggal 12 Oktober 2002 terhadap

harga saham dan aktivitas volume perdagangan saham. Penelitian dilakukan

terhadap 50 perusahaan yang termasuk dalam kategori

The 50 Biggest Market

Capitalization

. Hasil penelitian menemukan adanya perbedaan rata-rata

Abnormal Return

(AR) pada 7 hari periode jendela, sedangkan pada 9 hari dan

10 hari peride jendela sebelum dan sesudah peristiwa pengeboman tidak

berbeda. Dan ada perbedaan rata-rata TVA yang signifikan pada periode

sebelum dan sesudah peristiwa pengeboman.

J. Hipotesis Penelitian

Dengan adanya pencabutan subsidi untuk BBM maka pemerintah

memutuskan mengumumkan adanya rencana kenaikan harga BBM.

Pengumuman rencana kenaikan harga BBM tersebut langsung direspon oleh

masyarakat dan dunia usaha. Di berbagai daerah harga-harga kebutuhan pokok

mulai naik, tarif angkutan naik, BBM mulai langka dan sulit didapatkan dan

masyarakat umum maupun para mahasiswa. Padahal kenaikan harga BBM

belum terjadi, pemerintah hanya sebatas baru mengumumkan adanya rencana

kenaikan harga BBM.

Oleh karena itu, penulis merumuskan hipotesis sebagai berikut

1.

H

0: Tidak ada perbedaan rata-rata TVA sebelum dan sesudah