1

ITSNA KHOIROTUL ASRI F 3302058

BAB I

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan Perusahaan

industri meubel dengan nama CV. Suka Lentera Abadi dengan akta pendirian No. II/2002 (pembaharuan), di depan notaris Andriati Bintarsih, SH.

CV. Suka Lentera Abadi menempati areal seluas 20.000 m3 yang berlokasi di Desa Cangkringan, Banyudono, Boyolali. Lokasi ini cukup strategis karena terletak di jalur utama perdagangan. Selain itu, lokasi perusahaan juga terjangkau oleh sarana transportasi, listrik, telepon, dan air. Perusahaan mempekerjakan 152 karyawan yang berasal dari sekitar lingkungan pabrik. Perusahaan ini memproduksi meubel indoor furniture dengan bahan utama kayu mahoni, jati, pinus, dan karet. Bahan baku diperoleh dari supplier tetap dari Jawa Tengah dan Jawa Barat.

CV. Suka Lentera Abadi memproduksi meubel indoor furniture yang seluruh produknya diekspor ke luar negeri dan tidak dipasarkan di dalam negeri. Untuk melengkapi ketentuan sebagai perusahaan ekspor, maka CV. Suka Lentera Abadi telah melengkapi persyaratan berupa IUI (Ijin Usaha Industri) dan SIUP yang diterbitkan oleh Departemen Perindustrian, Perdagangan, dan Koperasi Kabupaten Boyolali No. 107/11.32/2.2/II/2003 dan SIUP No. 000151/11.32/2.2/II/2003. Sampai saat ini, negara-negara pengimpor produk meubel CV. Suka Lentera Abadi adalah Jepang, Perancis, Inggris, dan Amerika.

berdasarkan Keputusan Menteri Perindustrian dan Perdagangan Republik Indonesia No. 32/MPP/Kep/1/2003.

B. Visi dan Misi Perusahaan

Dalam menjalankan usahanya, perusahaan mempunyai visi dan misi demi tercapainya tujuan organisasi. Adapun visi dan misi CV. Suka Lentera Abadi adalah sebagai berikut :

· Visi Perusahaan

Visi perusahaan adalah bersama-sama mendapatkan keuntungan serta meningkatkan kesejahteraan karyawan.

· Misi Perusahaan

Misi perusahaan adalah meningkatkan pengelolaan sumber daya alam untuk devisa dan menciptakan lapangan kerja.

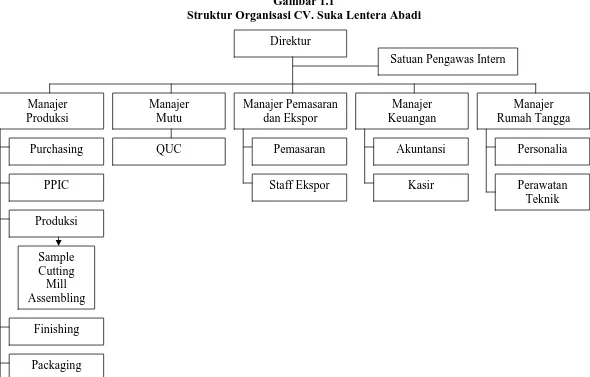

C. Struktur Organisasi

bantuan para ahli (spesialis) yang dapat memberikan saran-saran kepada beberapa fungsi yang ada dalam perusahaan. Staf hanya bertugas memberikan saran kepada pimpinan ataupun kepala-kepala bagian dan tidak mempunyai kekuasaan dalam pemberian perintah.

Adapun struktur organisasi yang dijalankan CV. Suka Lentera

Struktur Organisasi CV. Suka Lentera Abadi

Direktur

Manajer Produksi

Manajer Mutu

Manajer Pemasaran dan Ekspor

Manajer Keuangan

Manajer Rumah Tangga

Produksi

QUC

Staff Ekspor

Packaging Finishing

Akuntansi

Kasir Purchasing

Perawatan Teknik Personalia

Sample Cutting Mill Assembling

Satuan Pengawas Intern

Gudang PPIC

D. Deskripsi Jabatan

Adapun tugas dan wewenang dari masing-masing bagian tersebut adalah sebagai berikut :

· Direktur

Tugas dan wewenangnya yaitu :

- Memimpin seluruh kegiatan operasional perusahaan.

- Mengambil kebijaksanaan serta langkah-langkah demi kemajuan perusahaan.

- Mengorganisasikan dan membagi tugas pada tiap-tiap divisi.

- Mengawasi dan memonitor kegiatan tiap-tiap divisi untuk menegakkan kedisiplinan kerja.

- Bertanggung jawab secara hukum, baik internal maupun eksternal perusahaan.

· Satuan Pengawas Intern

Tugas dan wewenangnya yaitu :

- Memberikan penilaian terhadap efektivitas dan efisiensi kinerja perusahaan.

- Memberikan penilaian terhadap penerapan kebijakan-kebijakan yang telah ditetapkan perusahaan.

· Manajer Produksi

Tugas dan wewenangnya yaitu :

- Merencanakan proses produksi mulai dari prototype sampai menjadi barang yang siap digunakan.

- Membuat skedul kerja dalam kaitannya dengan proses produksi.

- Mengawasi dan bertanggung jawab terhadap proses produksi yang berlangsung.

Manajer Produksi membawahi 6 divisi yaitu : § Divisi Purchasing

Bertanggung jawab terhadap pembelian bahan baku, bahan penolong, perlengkapan, peralatan serta fasilitas lainnya.

§ Divisi PPIC ( Product Planning Inventory Control )

Bertugas mengontrol bahan baku yang masuk proses produksi serta mengecek produk yang telah dihasilkan.

§ Divisi Produksi

- Membuat prototype dari barang yang akan diproduksi sesuai spesifikasi buyer ( Bagian Sample ).

- Melakukan proses pemotongan dari raw material menjadi komponen ( Bagian Cutting ).

- Melakukan proses perakitan dari komponen menjadi barang sesuai spesifikasi yang telah ditentukan ( Bagian Assembling ).

§ Divisi Finishing

Melakukan proses akhir pembuatan barang yaitu penyempurnaan dan pewarnaan pada tiap-tiap barang.

§ Divisi Packaging

Melakukan pengepakan barang yang sudah jadi untuk siap dikirim sesuai dengan spesifikasi buyer.

§ Divisi Gudang

Melakukan penyimpanan bahan baku dan bahan penolong yang akan digunakan dalam proses produksi.

· Manajer Mutu

Tugas dan wewenangnya yaitu :

- Bertanggung jawab kepada Direktur terhadap pengendalian mutu barang.

- Melakukan pengawasan dan pengendalian mutu barang atau komponen barang pada tiap-tiap bagian.

Manajer mutu membawahi 1 divisi yaitu : § Divisi QUC ( Quality Control )

- Bertanggung jawab dalam hal mutu atau kualitas barang yang di proses.

· Manajer Pemasaran dan Ekspor Tugas dan wewenangnya yaitu :

- Memonitor hasil operasi marketing serta mengadakan pembetulan dalam langkah-langkah guna mencapai hasil yang seoptimal mungkin.

- Membuat laporan kegiatan ekspor baik untuk intern perusahaan maupun instansi lain.

Manajer pemasaran dan ekspor membawahi 2 divisi yaitu : § Divisi Pemasaran

- Bertanggung jawab dalam penerimaan order dari buyer.

- Bertanggung jawab terhadap proses pemasaran produk serta komunikasi dengan para vendor atau buyer.

§ Staff Ekspor

- Bertanggung jawab dalam pengurusan dokumen-dokumen ekspor. - Bertanggung jawab terhadap proses negoisasi L/C dengan Advise

Bank.

· Manajer Keuangan

Tugas dan wewenangnya yaitu :

- Bertanggung jawab terhadap kegiatan transaksi keuangan perusahaan. - Membuat laporan gaji karyawan beserta staffnya.

- Membuat laporan pajak perusahaan, seperti pajak pertambahan nilai, pajak penghasilan serta pajak lain untuk intern perusahaan maupun instansi lain.

- Menyusun anggaran pendapatan dan belanja tahunan. Manajer Keuangan membawahi 2 divisi yaitu :

§ Kasir

Melakukan pencatatan kas kecil perusahaan. § Akuntansi

- Mengadakan pembukuan arus masuk dan keluar uang serta barang. - Bertanggung jawab terhadap administrasi dan pengarsipan

dokumen-dokumen penjualan ekspor, pembelian bahan baku, upah dan gaji karyawan.

- Membuat laporan keuangan perusahaan. · Manajer Rumah Tangga

Tugas dan wewenangnya yaitu :

- Bertanggung jawab terhadap kondisi pabrik yang mencakup perawatan peralatan dan perlengkapan.

- Bertanggung jawab terhadap kondisi kerja yang berhubungan dengan kesejahteraan karyawan.

Manajer Rumah Tangga membawahi 2 divisi yaitu : § Personalia

- Bertanggung jawab terhadap proses perekrutan dan pemberhentian karyawan.

- Bertanggung jawab dalam pemberian insentif kepada karyawan dan segala sesuatu yang berhubungan dengan kesejahteraan karyawan.

- Bertanggung jawab terhadap pengisian absensi karyawan. § Teknik dan Perawatan

- Melakukan perawatan terhadap peralatan, mesin produksi dan penolong serta fasilitas lainnya agar dapat digunakan dengan baik. - Melakukan setting peralatan dan fasilitas lain untuk proses

produksi.

E. Proses Produksi

1. Proses sampling

Dalam proses ini dilakukan pembuatan sample dan spesifikasi barang berdasarkan permintaan buyer atau berdasarkan desain sendiri.

2. Plotting kayu

Sample yang telah jadi beserta detail ukuran komponen diserahkan ke bagian pembahanan untuk di plotting dan dilakukan pemotongan berdasarkan detail dan selanjutnya diserahkan ke bagian assembling. 3. Proses assembling

Dalam proses ini dilakukan perakitan komponen menjadi barang jadi sesuai dengan spesifikasi barang.

4. Proses amplas

Setelah selesai dirakit, proses selanjutnya yaitu pengamplasan. Pada tahap ini barang mengalami proses penghalusan dengan melalui tiga tahap yaitu amplas kasar, revisi amplas dan amplas halus dan siap di finishing.

5. Proses finishing

6. Proses packaging

Setelah kering dari proses finishing maka dilakukan proses pembungkusan dengan karton box atau corrugated paper sesuai pesanan dan spesifikasi buyer.

7. Proses loading

Setelah selesai di packing sesuai jadwal pengiriman, maka barang dimuat dalam kontainer untuk dikirim kepada buyer di luar negeri.

F. Pemasaran

Sistem pemasaran yang dilakukan CV. Suka Lentera Abadi dalam usahanya meningkatkan volume penjualan antara lain :

· pemasaran aktif yaitu pemasaran yang dilakukan perusahaan dengan mengikuti :

- pameran-pameran meubel di berbagai event,

- presentasi kepada calon pembeli yang membutuhkan produk meubel indoor furniture.

13

BAB II

LANDASAN TEORI DAN PEMBAHASAN

A. Sistem dan Prosedur Akuntansi

Menurut W. Gerald Cole dalam Baridwan (1990), sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan. Sedangkan menurut Mulyadi (1997), sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok suatu perusahaan. Dari pengertian diatas dapat disimpulkan bahwa sistem adalah suatu jaringan prosedur yang saling berhubungan yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan perusahaan.

menjamin adanya perlakuan yang sama terhadap transaksi yang terjadi dalam perusahaan. Kegiatan klerikal yang dilakukan untuk mencatat informasi ke dalam formulir, buku jurnal, dan buku besar terdiri dari beberapa kegiatan berikut ini:

1. Menulis.

2. Menggandakan. 3. Menghitung. 4. Memberi kode. 5. Mendaftar.

6. Memilih (mensortasi). 7. Memindah.

8. Membandingkan.

Menurut Mulyadi (1997), sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Unsur Sistem Akuntansi Pokok

1. Formulir

dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan.

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Sumber informasi pencatatan dalam jurnal ini adalah formulir. 3. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

4. Buku Pembantu

Buku pembantu (subsidiary ledger) terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar. Buku besar dan buku pembantu merupakan catatan akuntansi akhir (books of final entry), yang berarti tidak ada catatan akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan dalam rekening buku besar dan buku pembantu.

5. Laporan

Tujuan Sistem Akuntansi

1. Untuk menyediakan informasi pengelolaan kegiatan usaha baru,

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya,

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan,

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

B. Sistem Penjualan Tunai

Penjualan tunai adalah penjualan yang dilakukan dengan cara tunai (cash). Penjualan tunai mewajibkan pembeli melakukan pembayaran harga barang lebih dahulu sebelum barang diserahkan kepada pembeli.

Unsur-unsur yang membentuk sistem penjualan tunai suatu perusahaan antara lain:

1. Fungsi yang Terkait

Fungsi-fungsi yang terkait dalam sistem penjualan tunai antara lain :

a. Fungsi Penjualan Fungsi penjualan bertugas untuk menerima order dari pembeli.

b. Fungsi Pengiriman

Fungsi pengiriman bertugas untuk menyerahkan barang kepada pembeli.

c. Fungsi Gudang

Fungsi gudang bertugas untuk menyiapkan barang dan menyerahkannya ke fungsi pengiriman.

d. Fungsi Penerimaan Kas

Fungsi penerimaan kas bertugas untuk menerima kas dari pembeli dan menyetorkan kas yang diterima perusahaan dari penjualan tunai ke Bank.

e. Fungsi Akuntansi

2. Dokumen yang Digunakan

Dokumen-dokumen yang digunakan dalam sistem penjualan tunai antara lain :

a. Faktur Penjualan Tunai

Dokumen yang digunakan oleh fungsi penjualan untuk mencatat penerimaan order dari pembeli.

b. Pita Register Kas

Dokumen yang berfungsi sebagai tanda bukti bahwa uang dari pembeli telah diterima oleh fungsi penerimaan kas.

c. Bukti Setor Bank

Dokumen yang berfungsi sebagai tanda bukti bahwa kas yang diterima perusahaan telah disetor ke Bank.

d. Rekap Harga Pokok Penjualan

Dokumen yang digunakan oleh fungsi akuntansi untuk meringkas harga pokok barang yang dijual selama satu periode.

3. Catatan Akuntansi

Catatan akuntansi yang digunakan dalam sistem penjualan tunai antara lain :

a. Jurnal Penjualan

b. Jurnal Penerimaan Kas

Catatan akuntansi yang digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas yang berasal dari berbagai sumber penerimaan.

c. Jurnal Umum

Catatan akuntansi yang digunakan untuk mencatat harga pokok barang yang dijual.

d. Kartu Persediaan

Catatan akuntansi yang digunakan untuk mencatat berkurangnya harga pokok barang yang dijual.

e. Kartu Gudang

Catatan akuntansi yang digunakan oleh fungsi gudang untuk mencatat mutasi dan persediaan barang yang disimpan dalam gudang.

4. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penjualan tunai antara lain : a. Prosedur Penerimaan Order

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat Faktur Penjualan Tunai rangkap tiga yang diserahkan kepada fungsi penerimaan kas, fungsi gudang, dan lembar terakhir diarsip oleh fungsi penjualan.

b. Prosedur Penerimaan Kas

pada Faktur Penjualan Tunai dan menempelkan Pita Register Kas pada faktur tersebut.

c. Prosedur Penyerahan Barang

Dalam prosedur ini fungsi gudang menyerahkan barang kepada fungsi pengiriman dan mencatatnya dalam Kartu Gudang. Kemudian fungsi pengiriman menyerahkan barang kepada pembeli bersama dengan Faktur Penjualan Tunai sebagai slip pembungkus.

d. Prosedur Pencatatan Penjualan Tunai

Dalam prosedur ini fungsi akuntansi melakukan transaksi penjualan tunai dalam jurnal penjualan. Di samping itu fungsi akuntansi juga mencatat berkurangnya persediaan barang yang dijual dalam kartu persediaan.

e. Prosedur Penyetoran Kas ke Bank

Dalam prosedur ini fungsi penerimaan kas menyetorkan kas yang diterima dari penjualan tunai ke Bank.

f. Prosedur Pencatatan Penerimaan Kas

Dalam prosedur ini fungsi akuntansi mencatat transaksi penerimaan kas ke dalam jurnal penerimaan kas berdasar Bukti Setor Bank.

g. Prosedur Pencatatan Harga Pokok Penjualan

C. Sistem Penerimaan Kas

Kas merupakan salah satu aktiva yang paling liquid sehingga mudah diubah menjadi jenis aktiva lain. Selain itu kas juga paling mudah digelapkan dan diselewengkan oleh karyawan sehingga memerlukan pengawasan intern yang ketat. Penerimaan kas adalah penerimaan dari hasil penjualan tunai maupun penjualan kredit dan penerimaan lain berupa uang kontan, cek, giro bilyet, dll.

Sistem penerimaan kas adalah suatu jaringan prosedur yang saling berhubungan yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan penerimaan kas suatu perusahaan.

Unsur-unsur yang membentuk sistem penerimaan kas suatu perusahaan antara lain:

1. Fungsi yang terkait

Fungsi-fungsi yang terkait dalam sistem penerimaan kas antara lain : a. Fungsi Penerimaan Kas

Fungsi penerimaan kas bertugas untuk menerima kas dari pembeli dan menyetorkan kas yang diterima perusahaan ke Bank.

b. Fungsi Akuntansi

2. Dokumen yang digunakan

Dokumen-dokumen yang digunakan dalam sistem penerimaan kas antara lain :

· Bukti Setor Bank

Dokumen yang berfungsi sebagai tanda bukti bahwa uang yang diterima perusahaan telah disetor ke bank.

3. Catatan akuntansi

Catatan akuntansi yang digunakan dalam sistem penerimaan kas antara lain :

· Jurnal Penerimaan Kas

Catatan akuntansi yang digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas yang berasal dari berbagai sumber penerimaan.

4. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penerimaan kas antara lain : a. Prosedur Penerimaan Kas

Dalam prosedur ini fungsi penerimaan kas menerima pembayaran dari pembeli.

b. Prosedur Penyetoran Kas ke Bank

c. Prosedur Pencatatan Penerimaan Kas

Dalam prosedur ini fungsi akuntansi mencatat transaksi penerimaan kas ke dalam jurnal penerimaan kas berdasar Bukti Setor Bank.

D. Sistem Pengendalian Intern

Menurut American Institute of Certified Public Accountant (AICPA) dalam Baridwan (1990), sistem pengendalian intern yaitu meliputi struktur organisasi dan semua cara-cara serta alat-alat yang dikoordinasikan dan yang digunakan di dalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi kerja dan membantu manajemen dalam mengambil keputusan serta menjaga agar kebijakan itu tidak diselewengkan.

Tujuan Pokok Sistem Pengendalian Intern

Menurut Mulyadi (1997) sistem pengendalian intern mempunyai empat tujuan pokok yaitu :

1. menjaga kekayaan organisasi,

2. mengecek ketelitian dan keandalan data akuntansi, 3. mendorong efisiensi,

4. mendorong dipatuhinya kebijakan manajemen.

Menurut tujuan tersebut, pengendalian intern dapat dibedakan menjadi dua yaitu pengendalian intern akuntansi (internal accounting control) dan pengendalian intern administratif (internal administrative control).

1. Pengendalian Intern Akuntansi (Internal Accounting Control)

Pengendalian intern akuntansi, yang merupakan bagian dari sistem pengendalian intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi.

2. Pengendalian Intern Administratif (Internal Administrative Control) Pengendalian intern administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Unsur Pokok Sistem Pengendalian Intern

Menurut Mulyadi (1997) unsur-unsur pengendalian intern meliputi:

2. sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan , dan biaya,

3. praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi,

4. karyawan yang mutunya sesuai dengan tanggung jawabnya.

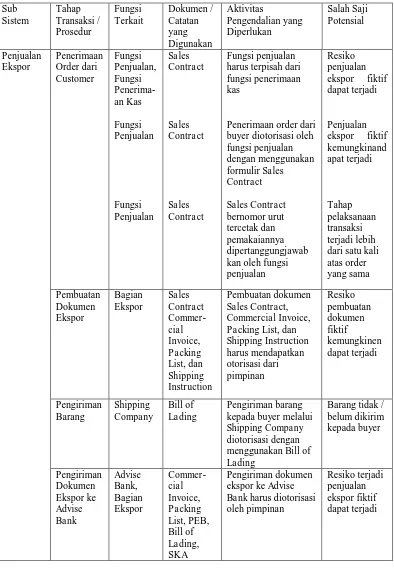

E. Hubungan Sistem Akuntansi dengan Sistem Pengendalian Intern

Tabel 2.1

Hubungan Sistem Akuntansi dan Sistem Pengendalian Intern serta Salah Saji Potensial dalam Sistem Penjualan Ekspor

dan Sistem Penerimaan Kas

Sub harus terpisah dari fungsi penerimaan kas

Penerimaan order dari buyer diotorisasi oleh fungsi penjualan kan oleh fungsi penjualan

Resiko penjualan ekspor fiktif dapat terjadi

Penjualan ekspor fiktif kemungkinand dari satu kali atas order Packing List, dan Shipping Instruction kepada buyer melalui Shipping Company diotorisasi dengan menggunakan Bill of Lading ekspor ke Advise Bank harus diotorisasi oleh pimpinan

Penerimaan kas harus terpisah dari fungsi akuntansi

Jumlah kas yang diterima dari penjualan ekspor disetor seluruhnya dengan segera ke bank

Penerimaan kas diotorisasi oleh fungsi penerimaan kas dengan menyerahkan Bukti Transfer Pembayaran

Secara periodik diadakan rekonsiliasi bank oleh fungsi yang tidak

menyelenggarakan catatan akuntansi dan yang tidak menerima kas

Pencatatan ke dalam catatan akuntansi harus didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap

Pencatatan ke dalam catatan akuntansi harus dilakukan oleh karyawan yang diberi wewenang untuk itu

Catatan akuntansi diisi dengan transaksi penjualan ekspor fiktif

Catatan akuntansi tidak dapat dipercaya

F. Sistem Penjualan Ekspor pada CV. Suka Lentera Abadi

Penjualan ekspor pada CV. Suka Lentera Abadi merupakan penjualan tunai dengan menggunakan L/C (Letter of Credit). Proses penjualan ekspor pada CV. Suka Lentera Abadi melibatkan banyak organisasi di luar perusahaan seperti Advise Bank, Shipping Company, Bea dan Cukai, Departemen Perdagangan, dll.

Unsur-unsur yang membentuk sistem penjualan ekspor pada CV. Suka Lentera Abadi antara lain :

1. Fungsi yang Terkait

Fungsi-fungsi yang terkait dalam sistem penjualan ekspor pada CV. Suka Lentera Abadi antara lain :

a. Bagian Pemasaran

Bagian pemasaran bertugas untuk menerima order dari buyer dengan adanya Sales Contract serta bertugas untuk membuat Surat Perintah Kerja yang ditujukan kepada bagian produksi.

b. Bagian Ekspor

c. Bagian Produksi

Bagian produksi bertugas untuk memproduksi barang berdasar Surat Perintah Kerja. Bagian produksi juga bertugas untuk membuat Laporan Hasil Produksi apabila produksi telah selesai, mengepak barang yang akan dimasukkan ke dalam kontainer serta membuat Packing List.

d. Advise Bank

Advise Bank bertugas untuk menerima dokumen-dokumen ekspor dari bagian ekspor dan memeriksanya apakah sesuai dengan yang diminta oleh buyer. Apabila sesuai maka Advise Bank akan mentransfer uang ke rekening perusahaan dan sebagai buktinya akan menyerahkan Bukti Transfer Pembayaran.

e. Bagian Akuntansi

2. Dokumen yang Digunakan

Dokumen-dokumen yang digunakan dalam sistem penjualan ekspor pada CV. Suka Lentera Abadi antara lain :

a. Sales Contract

Dokumen yang dibuat oleh bagian pemasaran saat menerima order dari buyer. Dokumen ini berisi perjanjian jual beli antara perusahaan dengan buyer.

b. Surat Perintah Kerja

Dokumen ini digunakan sebagai perintah produksi barang yang ditujukan kepada bagian produksi.

c. Laporan Hasil Produksi

Dokumen yang dibuat oleh bagian produksi yang berisi laporan produksi barang yang telah selesai.

d. Shipping Instruction

Dokumen yang dikeluarkan oleh perusahaan yang ditujukan kepada Shipping Company untuk mengapalkan barang.

e. Delivery Order

Dokumen yang dikeluarkan oleh Shipping Company yang ditujukan kepada perusahaan untuk mengambil kontainer.

f. Commercial Invoice

Invoice ditujukan kepada buyer yang nama dan alamatnya sesuai dengan yang tercantum dalam L/C.

g. Packing List

Dokumen ini dibuat oleh bagian produksi berisi daftar barang yang di packing yang fungsinya memudahkan pemeriksaan oleh Bea dan Cukai.

h. Pemberitahuan Ekspor Barang (PEB)

Dokumen ini berfungsi sebagai salah satu dokumen untuk negoisasi L/C dengan Advise Bank. PEB merupakan dokumen pabean yang digunakan untuk pemberitahuan pelaksanaan ekspor barang yang isinya antara lain jenis barang ekspor, identitas eksportir, nama importir, NPWP, izin khusus, berat barang, negara tujuan, provinsi asal barang, cara penyerahan barang, merek, dll.

i. Bill of Lading (B/L)

Dokumen yang dibuat oleh Shipping Company yang berisi keterangan bahwa barang telah diekspor.

j. Surat Keterangan Asal (SKA)

Dokumen berupa surat keterangan yang menyatakan asal barang yang di ekspor.

k. Bukti Transfer Pembayaran

3. Catatan Akuntansi

Catatan akuntansi yang digunakan dalam sistem penjualan ekspor pada CV. Suka Lentera Abadi antara lain :

a. Jurnal Penjualan

Catatan akuntansi yang digunakan oleh bagian akuntansi untuk mencatat transaksi penjualan ekspor yang terjadi berdasar Sales Contract dan Commercial Invoice.

b. Jurnal Penerimaan Kas

Catatan akuntansi yang digunakan oleh bagian akuntansi untuk mencatat kas yang diterima oleh perusahaan berdasarkan Bukti Transfer Pembayaran dari Advise Bank.

c. Buku Besar

Catatan akuntansi yang berisi ringkasan rekening-rekening jurnal penjualan dan jurnal penerimaan kas.

4. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penjualan ekspor pada CV. Suka Lentera Abadi terdiri dari :

a. Prosedur Penerimaan Order

Kemudian bagian pemasaran membuat Surat Perintah Kerja yang diserahkan ke bagian produksi.

b. Prosedur Produksi Barang

Dalam prosedur ini, bagian produksi memproduksi barang sesuai dengan isi Surat Perintah Kerja dari bagian pemasaran. Setelah produksi selesai dan barang siap untuk di ekspor, bagian produksi membuat Laporan Hasil Produksi rangkap dua yang diserahkan ke bagian ekspor dan diarsip bagian produksi.

c. Prosedur Pembuatan Dokumen Shipping Instruction dan Commercial Invoice serta Penerimaan Dokumen Delivery Order

d. Prosedur Ekspor Barang

Dalam prosedur ini, bagian produksi mengepak barang dan membuat Packing List. Packing List dibuat rangkap tiga yang akan diserahkan ke bagian ekspor dan diarsip bagian produksi. Setelah itu barang dikirim kepada buyer melalui Shipping Company.

e. Prosedur Negoisasi L/C

Dalam prosedur ini, bagian ekspor mengirim Commercial Invoice, Packing List, Pemberitahuan Ekspor Barang (PEB), Bill of Lading (B/L), Surat Keterangan asal (SKA) ke Advise Bank untuk dinegoisasikan. Apabila dokumen-dokumen tersebut sesuai dengan yang diminta L/C maka Advise Bank akan segera mentransfer uang ke rekening perusahaan dan sebagai buktinya Advise Bank akan memberikan Bukti Transfer Pembayaran.

f. Prosedur Pencatatan Transaksi Penjualan Ekspor dan Transaksi Penerimaan Kas

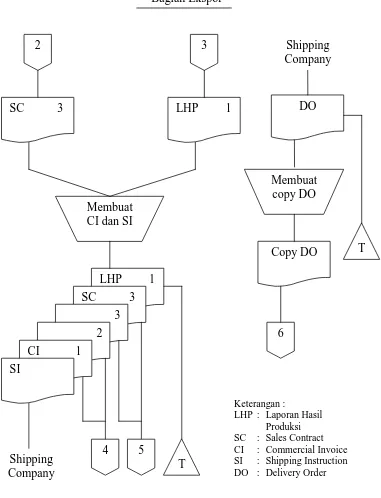

5. Bagan Alir Sistem Penjualan Ekspor pada CV. Suka Lentera Abadi

Gambar 1.2

Bagan Alir Sistem Penjualan Ekspor pada CV. Suka Lentera Abadi (Prosedur Penerimaan Order)

Bagian Pemasaran

Mulai

Menerima order dari

buyer

4

T 3

2 1

Direktur Buyer

Keterangan : SC : Sales Contract SPK: Surat perintah

Kerja

SPK Membuat

SPK 2

Gambar 1.2

Bagan Alir Sistem Penjualan Ekspor pada CV. Suka Lentera Abadi (lanjutan)

(Prosedur Produksi Barang)

Bagian Produksi

SPK 1

Memproduksi Barang

T Membuat

LHP

2 LHP 1

3

T

Keterangan :

SPK : Surat Perintah Kerja

Gambar 1.2

Bagan Alir Sistem Penjualan Ekspor pada CV. Suka Lentera Abadi (lanjutan)

(Prosedur Pembuatan Dokumen Shipping Instruction

dan Commercial Invoice serta Penerimaan Dokumen Delivery Order)

Bagian Ekspor

3

LHP 1

Membuat CI dan SI

LHP 1

Shipping Company

2

SC 3

SC 3 3 2

5

T

Keterangan :

LHP : Laporan Hasil Produksi SC : Sales Contract CI : Commercial Invoice SI : Shipping Instruction DO : Delivery Order CI 1

SI

Shipping Company

DO

Membuat copy DO

Copy DO

6

T

Gambar 1.2

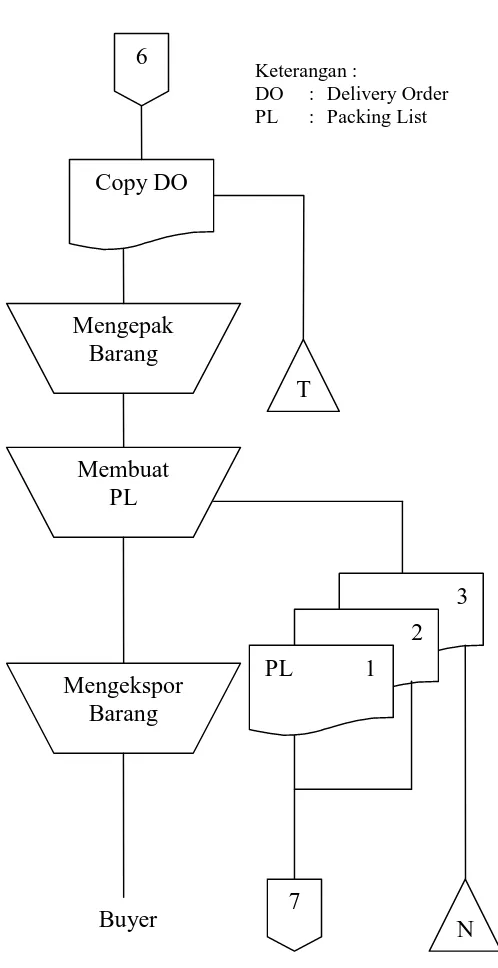

Bagan Alir Sistem Penjualan Ekspor pada CV. Suka Lentera Abadi (lanjutan)

(Prosedur Ekspor Barang)

Bagian Produksi

Copy DO

Mengepak Barang

Keterangan :

DO : Delivery Order PL : Packing List

7 T

Membuat PL

Mengekspor Barang

Buyer

3 2 PL 1

Gambar 1.2

Bagan Alir Sistem Penjualan Ekspor pada CV. Suka Lentera Abadi (lanjutan)

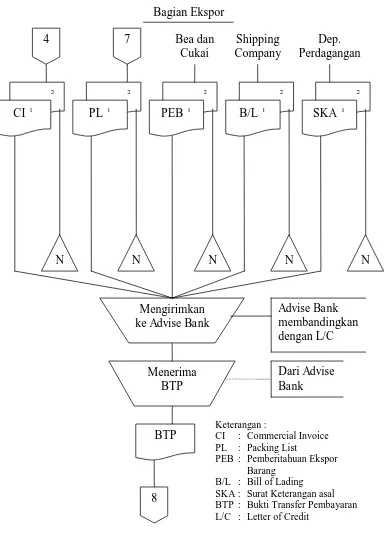

(Prosedur Negoisasi L/C)

Bagian Ekspor ke Advise Bank

Menerima

Gambar 1.2

Bagan Alir Sistem Penjualan Ekspor pada CV. Suka Lentera Abadi (lanjutan)

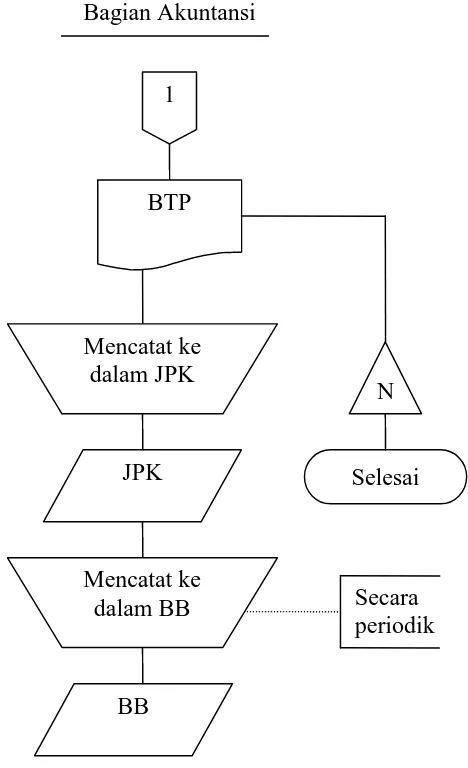

(Prosedur Pencatatan Transaksi Penjualan Ekspor dan Transaksi Penerimaan Kas)

Bagian Akuntansi

5 8

CI 3

JP JPK

BB

T N

Secara periodik Keterangan :

SC : Sales Contract CI : Commercial Invoice BTP : Bukti Transfer Pembayaran JP : Jurnal Penjualan

JPK : Jurnal Penerimaan Kas BB : Buku Besar

Selesai BTP

Pencocokkan

CI 3 SC 3 SC 3

BTP

6. Uraian Bagan Alir Sistem Penjualan Ekspor pada CV. Suka Lentera

Abadi

Untuk lebih mempermudah memahami bagan alir sistem penjualan ekspor pada CV. Suka Lentera Abadi, berikut ini akan diuraikan bagan alir dari sistem tersebut :

a. Prosedur Penerimaan Order

Dalam prosedur ini, bagian pemasaran menerima order dari buyer yang diotorisasi dengan adanya Sales Contract. Sales Contract ini dibuat empat lembar yang akan diserahkan kepada buyer (lembar pertama), lembar kedua dipegang oleh Direktur, lembar ketiga akan diserahkan ke bagian ekspor, dan lembar terakhir diarsip bagian pemasaran. Setelah itu bagian pemasaran membuat Surat Perintah Kerja yang diserahkan ke bagian produksi.

b. Prosedur Produksi Barang

Dalam prosedur ini, bagian produksi memproduksi barang sesuai dengan isi Surat perintah Kerja dari bagian pemasaran. Setelah produksi selesai, bagian produksi membuat Laporan Hasil Produksi yang dibuat rangkap dua. Lembar pertama diserahkan ke bagian ekspor dan lembar kedua diarsip bagian produksi.

c. Prosedur Pembuatan Dokumen Shipping Instruction dan Commercial Invoice serta Penerimaan Dokumen Delivery Order

bagian pemasaran dan Laporan Hasil Produksi dari bagian produksi. Commercial Invoice dibuat tiga lembar, lembar pertama akan diserahkan kepada buyer, lembar kedua diarsip bagian ekspor, dan lembar terakhir akan diserahkan ke bagian akuntansi bersama Sales Contract lembar ketiga. Shipping Instruction ditujukan ke Shipping Company. Shipping Company kemudian menyerahkan Delivery Order sebagai perintah untuk mengambil kontainer. Bagian ekspor setelah menerima Delivery Order segera membuat copy dari Delivery Order yang diserahkan ke bagian produksi sebagai perintah untuk mengepak barang.

d. Prosedur Ekspor Barang

Dalam prosedur ini, bagian produksi mengepak barang dan membuat Packing List rangkap tiga setelah menerima copy Delivery Order dari bagian ekspor. Lembar pertama dan kedua diserahkan ke bagian ekspor dan lembar ketiga diarsip bagian produksi. Setelah barang selesai di packing, barang segera di ekspor ke luar negeri melalui Shipping Company.

e. Prosedur Negoisasi L/C

diminta buyer, maka Advise Bank akan segera mentransfer uang ke rekening perusahaan. Sebagai bukti transfer uang tersebut, Advise Bank menyerahkan Bukti Transfer Pembayaran.

f. Prosedur Pencatatan Transaksi Penjualan Ekspor dan Transaksi Penerimaan Kas

Dalam prosedur ini, bagian akuntansi mencocokkan Sales Contract dan Commercial Invoice dari bagian ekspor dengan Bukti Transfer Pembayaran dari Advise Bank. Setelah itu, bagian akuntansi akan mencatat Sales Contract dan Commercial Invoice ke dalam jurnal penjualan. Bagian akuntansi akan mencatat Bukti Transfer Pembayaran dari Advise Bank ke dalam jurnal penerimaan kas. Bagian akuntansi secara periodik meringkas rekening-rekening yang ada dalam kedua jurnal tersebut ke dalam buku besar.

G. Sistem Penerimaan Kas pada CV. Suka Lentera Abadi

Penerimaan kas CV. Suka Lentera Abadi seluruhnya berasal dari penjualan ekspor meubel indoor furniture. Penjualan ekspor ini menggunakan Letter of Credit (L/C) sebagai alat pembayarannya.

1. Fungsi yang Terkait

Fungsi-fungsi yang terkait dalam sistem penerimaan kas pada CV. Suka Lentera Abadi antara lain :

a. Bagian Ekspor

Bagian ekspor bertugas untuk menyerahkan dokumen-dokumen ekspor ke Advise Bank untuk dinegoisasikan dengan L/C. Apabila negoisasi L/C dengan Advise Bank berhasil, maka Advise Bank akan segera mentransfer uang ke rekening perusahaan dan sebagai bukti transfer tersebut, Advise Bank akan menyerahkan Bukti Transfer Pembayaran. b. Advise Bank

Advise Bank bertugas untuk menerima dokumen-dokumen ekspor dari bagian ekspor dan memeriksanya apakah sesuai dengan yang diminta oleh buyer. Apabila sesuai maka Advise Bank akan mentransfer uang ke rekening perusahaan dan sebagai buktinya akan menyerahkan Bukti Transfer Pembayaran.

c. Bagian Akuntansi

2. Dokumen yang Digunakan

Dokumen-dokumen yang digunakan dalam sistem penerimaan kas pada CV. Suka Lentera Abadi antara lain :

a. Dokumen-dokumen ekspor seperti Shipping Instruction, Commercial Invoice, Packing List, Pemberitahuan Ekspor Barang (PEB), Bill of Lading (B/L), dan Surat Keterangan Asal (SKA). Penjelasan mengenai dokumen-dokumen tersebut telah dibahas dalam sistem penjualan ekspor.

b. Bukti Transfer Pembayaran

Dokumen yang merupakan bukti transfer uang Advise Bank ke rekening perusahaan. Dokumen ini diserahkan oleh Advise Bank setelah negoisasi L/C dengan Advise Bank berhasil.

3. Catatan Akuntansi

Catatan Akuntansi yang digunakan dalam sistem penerimaan kas pada CV. Suka Lentera Abadi antara lain :

a. Jurnal Penerimaan Kas

Catatan akuntansi yang digunakan oleh bagian akuntansi untuk mencatat kas yang diterima oleh perusahaan berdasarkan Bukti Transfer Pembayaran dari Advise Bank.

b. Buku Besar

4. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penerimaan kas pada CV. Suka Lentera Abadi antara lain :

a. Prosedur Negoisasi L/C

Dalam prosedur ini, bagian ekspor mengirim dokumen-dokumen ekspor seperti Commercial Invoice, Packing List, Pemberitahuan Ekspor Barang (PEB), Bill of Lading (B/L), Surat Keterangan asal (SKA) ke Advise Bank untuk dinegoisasikan dengan L/C. Apabila dokumen-dokumen tersebut sesuai dengan L/C, maka Advise Bank akan segera mentransfer uang ke rekening perusahaan dan sebagai buktinya Advise Bank akan memberikan Bukti Transfer Pembayaran. b. Prosedur Pencatatan Penerimaan Kas

Dalam prosedur ini, bagian akuntansi mencatat transaksi penerimaan kas ke dalam jurnal penerimaan kas berdasarkan Bukti Transfer Pembayaran dari Advise Bank dan secara periodik akan meringkas rekening-rekening dalam jurnal penerimaan kas ke dalam buku besar.

5. Bagan Alir Sistem Penerimaan Kas pada CV. Suka Lentera Abadi

Gambar 1.3

Bagan Alir Sistem Penerimaan Kas pada CV. Suka Lentera Abadi (Prosedur Negoisasi L/C)

Bagian Ekspor

SKA 1 B/L 1 PEB 1 PL 1 CI 1

BTP

Dari Advise Bank

1

Mengirimkan ke Advise Bank

Menerima BTP

Advise Bank membandingkan dengan L/C

Keterangan :

CI : Commercial Invoice PL : Packing List

PEB : Pemberitahuan Ekspor Barang

B/L : Bill of Lading SKA : Surat Keterangan asal BTP : Bukti Transfer Pembayaran L/C : Letter of Credit

Gambar 1.3

Bagan Alir Sistem Penerimaan Kas pada CV. Suka Lentera Abadi (lanjutan)

(Prosedur Pencatatan Transaksi Penerimaan Kas)

Bagian Akuntansi

1

JPK

BB

N

Secara periodik

Keterangan :

BTP : Bukti Transfer Pembayaran JPK : Jurnal Penerimaan Kas BB : Buku Besar

Selesai BTP

Mencatat ke dalam BB Mencatat ke

6. Uraian Bagan Alir Sistem Penerimaan Kas pada CV. Suka Lentera

Abadi

Untuk lebih mempermudah memahami bagan alir sistem penerimaan kas pada CV. Suka Lentera Abadi, berikut ini akan diuraikan bagan alir dari sistem tersebut :

a. Prosedur Negoisasi L/C

- Bagian ekspor mengirimkan dokumen-dokumen ekspor seperti Commercial Invoice, Packing List, Pemberitahuan Ekspor Barang, Bill of Lading, Surat Keterangan Asal, dan dokumen lain yang diminta oleh buyer ke Advise Bank.

- Advise Bank akan membandingkan dokumen-dokumen ekspor tersebut dengan L/C. Apabila dokumen-dokumen tersebut sesuai dengan isi L/C, maka Advise Bank akan segera mentransfer uang ke rekening perusahaan. Sebagai bukti transfer uang tersebut, Advise Bank menyerahkan Bukti Transfer Pembayaran.

b. Prosedur Pencatatan Transaksi Penerimaan Kas

H. Analisis Sistem Pengendalian Intern terhadap Sistem Penjualan Ekspor

dan Sistem Penerimaan Kas pada CV. Suka Lentera Abadi

54 Kertas Kerja Analisis Sistem Pengendalian Intern terhadap Sistem Penjualan Ekspor

dan Sistem Penerimaan Kas pada CV. Suka Lentera Abadi

Analisis Sistem Pengendalian Intern terhadap Sistem Penjualan Ekspor dan Sistem Penerimaan Kas pada CV. Suka Lentera Abadi Sub yang Diperlukan

Salah Saji

Kelebihan Kelemahan Aktivitas pengendalian

Fungsi penjualan harus terpisah dari fungsi penerimaan kas

Penerimaan order dari buyer diotorisasi oleh fungsi penjualan dengan menggu nakan formulir Sales Contract

Sales Contract bernomor urut tercetak dan ekspor fiktif dapat terjadi

Penjualan ekspor fiktif kemungkinan dapat terjadi

Tahap pelaksanaan transaksi terjadi lebih dari satu kali atas order yang sama

Fungsi penjualan dipegang oleh bagian pemasaran Fungsi

penerimaan kas dipegang oleh Advise Bank

Penerimaan order dari buyer diotorisasi oleh bagian pemasaran dengan

menggunakan Sales Contract

Sales Contract bernomor urut tercetak dan pemakaiannya dipertanggung jawabkan oleh bagian pemasaran

Sales Contract dibuat untuk penjualan yang benar-benar terjadi

Doku Invoice, Packing List, dan Shipping Instruction harus mendapatkan otorisasi dari direktur

dihasilkan dari penjualan barang kepada buyer melalui Shipping

Company diotorisasi dengan menggunakan Bill of Lading

Barang tidak / barang kepada buyer melalui Shipping

Company

an

harus terpisah dari fungsi akuntansi

Jumlah kas yang diterima dari penjualan ekspor disetor seluruh nya dengan segera ke bank

Penerimaan kas diotorisasi oleh fungsi

penerimaan kas dengan

menyerahkan Bukti Transfer Pembayaran

Secara periodik diadakan

rekonsiliasi bank oleh fungsi yang tidak

menyelenggarak an catatan akuntansi dan yang tidak

dipegang oleh Advise Bank Fungsi akuntansi dipegang oleh bagian akuntansi

Kas yang diterima dari penjualan ekspor langsung ditransfer ke rekening

perusahaan

Penerimaan kas diotorisasi oleh Advise Bank dengan

menyerahkan Bukti Transfer Pembayaran

Kas perusahaan di Bank dapat segera diketahui

Kas dari penjualan ekspor benar-benar ditransfer ke rekening perusahaan

Tidak ada rekonsiliasi bank yang dilakukan oleh fungsi yang tidak

Tran

akuntansi harus didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap

Pencatatan ke dalam catatan akuntansi harus dilakukan oleh karyawan yang diberi wewenang untuk itu

diisi dengan transaksi penjualan ekspor fiktif

Catatan akuntansi tidak dapat dipercaya

penjualan dan jurnal penerimaan kas didasarkan atas dokumen Sales Contract, Commercial Invoice, dan Bukti Transfer

Pembayaran

Pencatatan ke dalam jurnal penjualan dan jurnal penerimaan kas hanya dilakukan oleh bagian akuntansi

si

penjualan dan jurnal

penerimaan kas berasal dari penjualan ekspor yang benar-benar terjadi

Informasi yang ada dalam jurnal penjualan dan jurnal penerimaan kas dapat dipercaya

Penjelasan hasil analisis sistem pengendalian intern terhadap sistem penjualan ekspor dan sistem penerimaan kas yang diterapkan pada CV. Suka Lentera Abadi berdasarkan tabel 2.2 adalah sebagai berikut :

1. Prosedur Penerimaan Order

Kebaikan :

a. Pada CV. Suka Lentera Abadi terdapat pemisahan antara fungsi penjualan dan fungsi penerimaan kas. Pada CV. Suka Lentera Abadi fungsi penjualan dipegang oleh bagian pemasaran dan fungsi penerimaan kas dipegang oleh Advise Bank.

b. Penerimaan order dari buyer diotorisasi oleh bagian pemasaran dengan menggunakan formulir Sales Contract.

c. Penggunaan formulir Sales Contract bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh bagian pemasaran.

2. Prosedur Pembuatan Dokumen Ekspor

Kebaikan :

· Pada CV. Suka Lentera Abadi, pembuatan dokumen ekspor dilakukan oleh bagian ekspor dengan otorisasi dari direktur.

3. Prosedur Pengiriman Barang

Kebaikan :

4. Prosedur Pengiriman Dokumen Ekspor ke Advise Bank

Kebaikan :

· Pengiriman dokumen ekspor ke Advise Bank dilakukan oleh bagian ekspor dengan otorisasi dari direktur.

5. Prosedur Penerimaan Kas

Kebaikan :

· Pada CV. Suka Lentera Abadi terdapat pemisahan antara fungsi penerimaan kas dengan fungsi akuntansi. Pada CV. Suka Lentera Abadi fungsi penerimaan kas dipegang oleh Advise Bank dan fungsi akuntansi dipegang oleh bagian akuntansi.

· Jumlah kas yang diterima perusahaan dari penjualan ekspor langsung di transfer Advise Bank ke rekening perusahaan.

· Penerimaan kas diotorisasi oleh Advise Bank dengan menyerahkan Bukti Transfer Pembayaran.

Kelemahan :

· Tidak ada rekonsiliasi bank antara rekening perusahaan dengan catatan penerimaan kas oleh fungsi yang tidak menyelenggarakan catatan akuntansi dan yang tidak menerima kas.

6. Prosedur Pencatatan Transaksi

Kebaikan :

dalam jurnal penjualan dilakukan oleh bagian akuntansi berdasarkan Sales Contract dan Commercial Invoice.

60

BAB III

TEMUAN

Berdasarkan landasan teori dan pembahasan pada Bab II, dapat diberikan penilaian mengenai sistem pengendalian intern penjualan ekspor dan penerimaan kas yang diterapkan pada CV. Suka Lentera Abadi. Penilaian tersebut meliputi kebaikan dan kelemahan sistem pengendalian intern penjualan ekspor dan penerimaan kas yang diterapkan pada CV. Suka Lentera Abadi.

A. Kebaikan

Kebaikan yang terdapat pada sistem pengendalian intern penjualan ekspor dan penerimaan kas pada perusahaan ini, antara lain :

1. Pada CV. Suka Lentera Abadi sudah terdapat pemisahan tugas antara fungsi yang satu dengan fungsi yang lain. Pada transaksi penjualan ekspor dilaksanakan oleh empat fungsi yaitu bagian pemasaran, Advise Bank, bagian ekspor, dan bagian akuntansi. Pada transaksi penerimaan kas dilaksanakan oleh tiga fungsi yaitu bagian ekspor, Advise Bank, dan bagian akuntansi.

2. Pada sistem penjualan ekspor dan sistem penerimaan kas pada CV. Suka Lentera Abadi sudah digunakan formulir bernomor urut tercetak yaitu formulir Bukti Transfer Pembayaran, Sales Contract, dan Commercial Invoice.

B. Kelemahan

Kelemahan yang terdapat pada sistem pengendalian intern penjualan ekspor dan penerimaan kas pada CV. Suka Lentera Abadi yaitu tidak diadakannya rekonsiliasi bank antara rekening perusahaan dengan catatan penerimaan kas oleh fungsi yang tidak menyelenggarakan catatan akuntansi dan yang tidak menerima kas.

63

BAB IV

REKOMENDASI

DAFTAR PUSTAKA

Baridwan, Zaki. 1990. Sistem Akuntansi: Penyusunan Prosedur dan Metode. Edisi Keempat. Yogyakarta: BPFE.

Mulyadi. 1990. Pemeriksaan Akuntan. Edisi Ketiga. Yogyakarta: Bagian Penerbitan STIE YKPN.

_______. 1997. Sistem Akuntansi. Edisi Ketiga. Yogyakarta: Bagian Penerbitan STIE YKPN.

_______ dan Kanaka Puradiredja. 1998. Auditing. Edisi Kelima. Jakarta: Salemba Empat.

PPEI, BPEN, & DEPPERINDAG. 2005. Kumpulan Makalah Prosedur Ekspor. Disampaikan pada Pelatihan Prosedur Ekspor Plus Simulasi Angkatan I

31 Maret s/d 02 April 2005 Kerjasama antara PPEI, BPEN, & DEPPERINDAG. Program D3 Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

SALES CONTRACT

NO. DATE

OPERATIONAL NO. CURRENCY

PAGE

BUYER SHIP TO

Dear Sir,

We are pleased to confirm your order subject to the following terms and conditions :

NO. ITEM QTY

(PCS)

PRICE (USD)

WEIGHT (KGS)

DELIVERY DATE

SPESIFICATIONS :

Respectfully yours, Confirmed By,

( Direktur ) ( Buyer )

SURAT PERINTAH KERJA

No : ... Tanggal : ...Kepada : Manajer Produksi

Harap melaksanakan produksi dengan spesifikasi sebagai berikut : Jenis Produksi : ...

Bahan : ... Jumlah : ... Desain : ... Mulai Produksi : ... Selesai Produksi : ...

Boyolali,

Manajer Pemasaran

LAPORAN HASIL PRODUKSI

No : ... Tanggal : ... Kepada : Manajer EksporKami telah menyelesaikan produksi dengan spesifikasi sebagai berikut : SPK No. :...

Jenis Produksi :... Bahan :... Jumlah :... Desain :... Mulai produksi :... Selesai produksi :...

Boyolali,

Manajer Produksi

SHIPPING INSTRUCTION

NO.

To :

We hereby request you to reserve space and kindly issue the B/L for our cargo with following details :

SHIPPER :

CONSIGNEE/TO ORDER OF :

NOTIFY ADDRESS :

FEEDER VESSEL :

PLACE OF RECEIPT :

OCEAN VESSEL :

FINAL DESTINATION :

MARKS :

NO. OF PACKAGE :

DESCRIPTION OF GOODS :

GROSS WEIGHT :

NET WEIGHT :

MEASUREMENT :

L/C NO. :

FREIGHT :

ORIGINAL/COPY/BILL OF LADING : NOTES :

1. All B/L must mention shipping company or agent’s name, address, telephone, fax number at port destination.

2. Cargo to be loaded into... 3. Also mention “Packing-

PI-

4. FOB...,Order No...

Place and Date

( _______________ ) Export Manager

PACKING LIST

PACKING LIST NO. : SOLD TO :

SHIPPER :

PORT OF DISCHARGE :

FEEDER VESSEL :

OCEAN VESSEL :

NO. CONTAINER & SEAL :

ORDER NO. :

L/C NUMBER :

SHIPPING DATE :

ISSUED BY :

NO CODE ITEM QTY

(PCS)

G.W. (KGS)

N.W. (KGS)

MEAST (M3)

TOTAL

Place and Date

( _______________ ) Export Manager

COMMERCIAL INVOICE

COMMERCIAL INVOICE NO. :

ORDER NO. :

SOLD TO :

SHIPPER :

PORT OF DISCHARGE :

FEEDER VESSEL :

OCEAN VESSEL :

NO. CONTAINER & SEAL :

L/C NUMBER :

SHIPPING DATE :

NO CODE ITEM

QTY (PCS)

UNIT PRICE (USD)

TOTAL PRICE (USD)

TOTAL

Place and Date ( _______________ ) Export Manager