PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN

EMOSIONAL, KECERDASAN SPIRITUAL, PERILAKU

BELAJAR DAN LATAR BELAKANG PENDIDIKAN

MENENGAH TERHADAP TINGKAT PEMAHAMAN

AKUNTANSI

(Studi Empiris pada Mahasiswa Akuntansi Universitas

Muhammadiyah Surakarta Dan Universitas Sebelas Maret)

NASKAH PUBLIKASI

Disusun sebagai salah satu syarat menyelsaikan Program Studi Strata I pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

WAHYUNI B 200 120 279

FAKULTAS EKONOMI DAN BISNIS

ii

LEMBAR PERSETUJUAN

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL, PERILAKU BELAJAR DAN

LATAR BELAKANG PENDIDIKAN MENENGAH TERHADAP TINGKAT PEMAHAMAN AKUNTANSI

(Studi Empiris pada Mahasiswa Akuntansi Universitas Muhammadiyah Surakarta Dan Universitas Sebelas Maret)

PUBLIKASI ILMIAH

oleh :

WAHYUNI NIM : B 200 120 279

Telah diperiksa dan disetujui untuk diuji oleh :

Dosen Pembimbing

iii

LEMBAR PENGESAHAN

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL, PERILAKU BELAJAR DAN

LATAR BELAKANG PENDIDIKAN MENENGAH TERHADAP

TINGKAT PEMAHAMAN AKUNTANSI (Studi Empiris pada Mahasiswa Akuntansi Universitas Muhammadiyah

Surakarta Dan Universitas Sebelas Maret)

UNIVERSITAS MUHAMMADIYAH SURAKARTA

Yang ditulis oleh

WAHYUNI B 200 120 279

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Pada hari senin, 09 Mei 2016

Dan telah dinyatakan memenuhi syarat

Dewan Penguji:

1. Ketua Dewan Penguji

Fauzan, SE., M.Si,. Akt. (...)

2. Anggota 1 Dewan Penguji

Wahyono, Drs,. M.A., Akt. (...)

3. Anggota 2 Dewan Penguji

Dr. Triyono, SE., M.Si. (...)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

1

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL, PERILAKU BELAJAR DAN

LATAR BELAKANG PENDIDIKAN MENENGAH TERHADAP TINGKAT PEMAHAMAN AKUNTANSI

(Studi Empiris pada Mahasiswa Akuntansi Universitas Muhammadiyah Surakarta Dan Universitas Sebelas Maret)

Abstrak

Pemahaman akuntansi merupakan suatu kemampuan seseorang untuk mengenal dan mengerti tentang akuntansi. Melalui tingkat pemahaman akuntansi dapat diketahui seberapa cukupkah ilmu akuntansi yang sudah dimiliki seorang akuntan agar bisa melaksanakan peran profesi akuntan di dunia ekonomi dan bisnis. Tujuan dari penelitian ini adalah untuk menguji pengaruh kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual, perilaku belajar dan latar belakang pendidikan menengah terhadap pemahaman akuntansi pada mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis di Universitas Muhammadiyah Surakarta dan Universitas Sebelas Maret. Penelitian ini menggunakan data primer yaitu dengan menyediakan pertanyaan dalam bentuk kuesioner yang dibagikan kepada responden. Metode analisis data dilakukan dengan pengujian statistik deskriptif, pengujian kualitas data dan asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis yang digunakan dalam penelitian ini yaitu analisis regresi linier berganda dengan uji koefesien, uji f dan uji t. Hasil penelitian menunjukan bahwa kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual berpengaruh terhadap tingkat pemahaman akuntansi. Sedangkan perilaku belajar dan latar belakang pendidikan menengah tidak berpengaruh terhadap tingkat pemahaman akuntansi.

Kata Kunci : Kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual, perilaku belajar, latar belakang pendidikan menengah, tingkat pemahaman akuntansi.

Abstract

Understanding of accounting is a person's ability to know and understand about accounting. Through the level of understanding of accounting can be known how adequate accounting knowledge already possessed an accountant in order to carry out the role of the accounting profession in the world of economics and business. The purpose of this research was to examine the effect of intellectual intelligence, emotional intelligence, spiritual intelligence, learning behavior and background of secondary education to the understanding of accounting in accounting student Faculty of Economy and Businness at Muhammadiyah University of Surakarta and Sebelas Maret University. This research uses primary data is to provide the questions in the form of a questionnaire distributed to respondents. Methods of data analysis was done with descriptive statistical testing, quality testing data and assumptions of classical before hypothesis test. Testing the hypotheses used in this research is the analysis of multiple linear regression with coefficient test, f test and t test. The results of this research showed that intellectual intelligence, emotional intelligence and spiritual intelligence affect the level of understanding of accounting. While learning behavior and background of secondary education does not affect the level of understanding of accounting.

Keywords : intellectual intelligence, Emotional Intelligence, spiritual intellegence, Learning

2 1.PENDAHULUAN

Dalam dunia pendidikan banyak hal yang harus diperhatikan untuk

menciptakan mahasiswa yang berkualitas yang dapat memahami pelajaran yang

diberikan oleh dosen, terutama dalam hal sistem pengajaran yang disampaikan

oleh pengajar diruangan dalam bobot pelajaran yang disampaikan. Konsentrasi

belajar merupakan suatu kefokusan diri pribadi mahasiswa terhadap mata kuliah

ataupun aktivitas belajar serta aktivitas perkuliahan. Menurut Nugraha (2013),

tingkat pemahaman akuntansi menjadi sangat penting. Melalui tingkat

pemahaman akuntansi dapat diketahui seberapa cukupkah ilmu akuntansi yang

sudah dimiliki seorang akuntan agar bisa melaksanakan peran profesi akuntan di

dunia bisnis.

Masalah dalam penelitian ini diantaranya adalah kurangnya pemahaman

terhadap mata kuliah yang khususnya akuntansi, tidak memperhatikan pemaparan

materi di kelas, sikap cuek dengan situasi kelas, tidak memperhatikan tugas yang

diberikan, dan juga ditambah dengan seringnya nilai mata kuliah tertentu yang

sering membuat IPK (indeks prestasi kumulatif) mahasiswa menurun. Oleh karena

itu kecerdasan yang dimiliki oleh mahasiswa sangat mempengaruhi bagaimana

suatu materi yang disajikan dapat dipahami dan diminati, terutama kecerdasan

intelektual, kecerdasan emosional dan kecerdasan spiritual (Wismandari, 2012)

dalam Zakiah (2013).

Pendidikan akuntansi khususnya pendidikan tinggi akuntansi yang

diselenggarakan di perguruan tinggi ditujukan untuk mendidik mahasiswa agar

3

bidang akuntansi. Untuk dapat menghasilkan lulusan yang berkualitas maka

perguruan tinggi harus terus meningkatkan kualitas pada sistem pendidikannya

(Mawardi, 2011) dalam Zakiah (2013). Hal ini mendasar pemikiran akan perlunya

dalam meningkatkan kecerdasan intelektual, kecerdasan emosional, kecerdasan

spiritual, dan perilaku belajar serta memperhatikan latar belakang pendidikan

menengah.

2. METODE PENELITIAN

Subyek dari penelitian ini adalah mahasiswa akuntansi. Populasi dalam

penelitian ini adalah seluruh mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis

angkatan 2012 di Universitas Muhammadiyah Surakarta dan Universitas Sebelas

Maret. Sampel penelitian ini adalah mahasiswa Akuntansi Fakultas Ekonomi dan

Bisnis angkatan 2012 yang masih aktif atau sedang menyusun skripsi di

Universitas Muhammadiyah Surakarta dan Universitas Sebelas Maret. Teknik

pengambilan sampel yang digunakan dalam penelitian ini adalah convenience

sampling, yaitu teknik penentuan sampel berdasarkan kebetulan dan kemudahan

saja, anggota populasi yang ditemui peneliti dan bersedia menjadi responden

untuk dijadikan sampel. Karena jumlah populasi tidak diketahui secara pasti,

maka jumlah sampel yang diambil ditentukan dengan perhitungan dari rumus

Lemeshow (1997) dalam Jayadi (2011) untuk menentukan jumlah sampel sebagai

berikut:

=

( 1− )

4

n = Jumlah sampel

Z = Skor z pada kepercayaan 95 % = 1,96

P = Maksimal estimasi = 0,5

d = Alpha (0,10) atau sampling error = 10 %

Sehingga jika berdasarkan rumus tersebut maka n yang didapatkan adalah

99,604 dan dibulatkan menjadi 100, sehingga jumlah sampel yang akan digunakan

adalah sebanyak 100 orang responden dari seluruh mahasiswa Akuntansi Fakultas

Ekonomi dan Bisnis angkatan 2012 di Universitas Muhammadiyah Surakarta dan

Universitas Sebelas Maret. Data yang digunakan dalam penelitian ini adalah jenis

data primer. Data primer diperoleh dengan menggunakan metode survey melalui

penyebaran kuesioner kepada responden. Dalam penelitian ini terdapat 5 (lima)

variabel independen yaitu :

1. Kecerdasan Intelektual

Indikator dari variabel kecerdasan intelektual sebagai berikut :

Kemampuan memecahkan masalah

Intelegensi Verbal

2. Kecerdasan Emosional

Indikator dari variabel kecerdasan emosional sebagai berikut :

Pengendalian diri Motivasi

3. Kecerdasan Spiritual (X3)

Indikator dari variabel kecerdasan spiritual sebagai berikut :

5

Kualitas hidup

4. Perilaku Belajar(X4)

Indikator dari variabel perilaku belajar sebagai berikut :

Kebiasaan mengikuti pelajaran

Kebiasaan membaca buku pelajaran

5. Latar Belakang Pendidikan Menengah (X5)

Indikator dari variabel latar belakang pendidikan menengah sebagai berikut:

Pengalaman belajar mahasiswa akuntansi ketika pendidikan menengah

Variabel dependen yang digunakan dalam penelitian ini yaitu :

Tingkat Pemahaman Akuntansi (Variabel Dependen)

Indikator untuk mengukur variabel tingkat pemahaman akuntansi yaitu :

Nilai mata kuliah yang berkaitan dengan akuntansi, yaitu Pengantar

Akuntansi 1, Pengantar Akuntansi 2, Akuntansi Keuangan Menengah 1,

Akuntansi Keuangan Menengah 2, Auditing 1, Auditing 2 dan Teori

Akuntansi.

Metode analisis data yang digunakan dalam penelitian ini adalah statistik

deskriptif, uji kualitas data, uji asumsi klasik dan analisis regresi linier berganda.

Model analisis regresi linier berganda digunakan untuk menjelaskan hubungan

dan seberapa besar pengaruh variabel-variabel bebas terhadap variabel dependen.

Adapun rumus dari analisis regresi linier berganda ini adalah sebagai berikut:

Y = α + 1KI + 2KE+ 3KS+ 4PB+5LBPM + ε

Dimana:

6

α : konstanta

1, 2, 3, 4, 5 : koefisien regresi

KI : Kecerdasan Intelektual

KE : Kecerdasan Emosional

KS : Kecerdasan Spiritual

PB : Perilaku Belajar

LBPM : Latar Belakang Pendidikan Menengah

e : Faktor pengganggu di luar model (kesalahan regresi)

3. HASIL DAN PEMBAHASAN

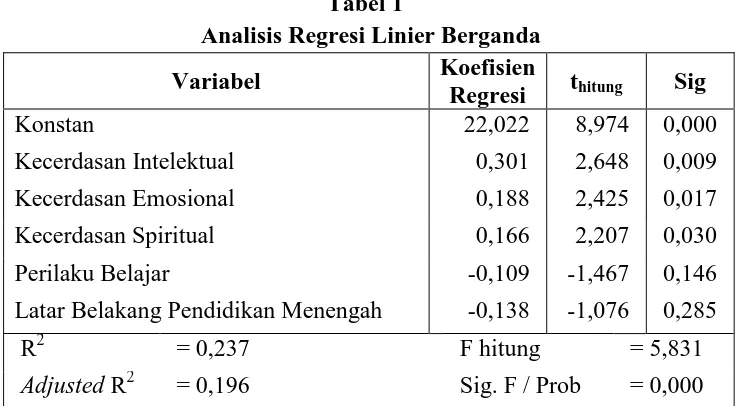

Hasil rangkuman analisis regresi linear berganda seperti pada tabel

berikut:

Tabel 1

Analisis Regresi Linier Berganda

Variabel Koefisien

Regresi thitung Sig

Konstan 22,022 8,974 0,000

Kecerdasan Intelektual 0,301 2,648 0,009

Kecerdasan Emosional 0,188 2,425 0,017

Kecerdasan Spiritual 0,166 2,207 0,030

Perilaku Belajar -0,109 -1,467 0,146

Latar Belakang Pendidikan Menengah -0,138 -1,076 0,285

R2 = 0,237 F hitung = 5,831

Adjusted R2 = 0,196 Sig. F / Prob = 0,000

Sumber: Hasil Olah Data SPSS, Lampiran 8

TPA = 22,022 + 0,301KI + 0,188KE + 0,166KS – 0,109PB –

7 3.1 Koefisien Determinasi (R²)

Hasil pengujian koefisien determinasi (adjusted R2) mengindikasikan bahwa nilai

Adjusted R² sebesar 0,196 yang menunjukkan bahwa 19,6%. Hasil pengujian ini

mengindikasikan bahwa variabel independen dalam penelitian ini yang terdiri dari

kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual, perilaku

belajar dan latar belakang pendidikan menengah mampu menjelaskan variabilitas

variabel dependen yaitu tingkat pemahaman akuntansi sebesar 19,6%. Sementara

itu, sisanya sebesar 80,4% dijelaskan oleh variabel lain diluar model penelitian

ini.

3.2 Uji Signifikansi Simultan (F-test)

Hasil pengujian hipotesis secara serentak diperoleh nilai Fhitungsebesar 5,831 lebih

besar dari Ftabel sebesar 2,31 dengan nilai signifikan 0,000 < α = 0,05 sehingga

dapat disimpulkan bahwa kecerdasan intelektual, kecerdasan emosional,

kecerdasan spiritual, perilaku belajar dan latar belakang pendidikan menengah

berpengaruh secara bersama-sama terhadap tingkat pemahaman akuntansi. Hal ini

juga bisa diartikan bahwa model regresi yang digunakan sudah sesuai (model fit)

dengan datanya.

3.3 Uji Parsial (T-test)

1. kecerdasan intelektual memiliki signifikansi yaitu sebesar 0,009 < 0,05. Hal

ini menunjukkan bahwa kecerdasan intelektual memiliki pengaruh terhadap

tingkat pemahaman akuntansi.

2. variabel kecerdasan emosional memiliki signifikansi yaitu sebesar 0,017 <

0,05. Hal ini menunjukkan bahwa kecerdasan emosional berpengaruh

8

3. variabel kecerdasan spiritual memiliki signifikansi yaitu sebesar 0,030 < 0,05.

Hal ini menunjukkan bahwa kecerdasan spiritual berpengaruh terhadap

tingkat pemahaman akuntansi.

4. variabel perilaku belajar memiliki signifikansi yaitu sebesar 0,146 > 0,05. Hal

ini menunjukkan bahwa perilaku belajar tidak berpengaruh terhadap tingkat

pemahaman akuntansi.

5. variabel latar belakang pendidikan menengah memiliki signifikansi yaitu

sebesar 0,285 > 0,05. Hal ini menunjukkan bahwa latar belakang pendidikan

menengah tidak berpengaruh terhadap tingkat pemahaman akuntansi.

4. PENUTUP

Berdasarkan hasil analisis data yang telah dilakukan dalam

penelitian ini, maka dapat diambil kesimpulan sebagai berikut :

1. Kecerdasan intelektual berpengaruh signifikan terhadap terhadap tingkat

pemahaman akuntansi. Artinya dengan semakin baik penerapan

kecerdasan intelektual maka tingkat pemahaman akuntansi akan

meningkat

2. Kecerdasan emosional berpengaruh signifikan terhadap terhadap tingkat

pemahaman akuntansi. Artinya semakin baik penerapan kecerdasan

emosional maka tingkat pemahaman akuntansi akan meningkat.

3. Kecerdasan spiritual berpengaruh signifikan terhadap terhadap tingkat

pemahaman akuntansi. Artinya semakin baik penerapan kecerdasan

9

4. Perilaku belajar tidak berpengaruh signifikan terhadap tingkat pemahaman

akuntansi. Ini menunjukkan bahwa seseorang dapat dikatakan kurang

memanfaatkan waktu luangnya dalam membiasakan diri untuk belajar.

5. Latar belakang pendidikan menengah tidak berpengaruh signifikan

terhadap tingkat pemahaman akuntansi. Ini menunjukkan bahwa seseorang

yang berasal dari SMA jurusan IPS tetap saja ada yang merasa kesulitan

dalam mempelajari mata kuliah akuntansi di perguruan tinggi.

DAFTAR PUSTAKA

Agustina dan Debi Melda Yanti. 2015. Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Pemahaman Akuntansi Mahasiswa Jurusan Akuntansi STIE Mikroskil Medan. Jurnal Akuntansi. Sekolah Tinggi Ilmu Ekonomi Mikroskil. Vol. 5 No.1.

Ariantini, Komang Nova, Edy Sujana dan Nyoman Trisna Herawati (2014). Pengaruh Kecerdasan Emosional dan Minat Membaca Terhadap Tingkat Pemahaman Akuntansi Dengan Kepercayaan Diri Sebagai Variabel Moderasi (Studi Empiris pada Mahasiswa Jurusan Akuntansi Universitas di Bali). Jurnal Akuntansi. Universitas Pendidikan Ganesha.

Artana, Made Buda, Nyoman Trisna Herawati dan Ananta Wikrama Tungga Atmadja. 2014. Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual dan Perilaku Belajar Terhadap Pemahaman Akuntansi (Studi Kasus pada Mahasiswa S1 Jurusan Akuntansi Universitas Ganesha Singaraja dan Mahasiswa S1 Universitas Udayana Denpasar). Jurnal Akuntansi. Univeristas Pendidikan Ganesha. Vol. 2 No. 1.

Depdikbud, 2000. Kamus Besar Bahasa Indonesia. Jakarta : Balai Pustaka.

Ginanjar, Ari Agustian. 2001. ESQ (emotional spiritual quotient). Jakarta : Arga.

Goleman, Daniel. 2001. Working With Emotional Intelligence. Jakarta : PT Gramedia Pustaka Utama.

10

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Hanum, Sheva. 2011. Pengaruh Kecerdasan Emosional Dan Perilaku Belajar Terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Akuntansi STIE PERBANAS Surabaya. Skripsi. PERBANAS Surabaya.

Hariyoga, Septian dan Edy Suprianto. 2011. Pengaruh Kecerdasan Emosional, Perilaku Belajar, Dan Budaya Terhadap Tingkat Pemahaman Akuntansi Dengan Kepercayaan Diri Sebagai Variabel Pemoderasi. Simposium Nasional Akuntansi XIV Aceh.

Jayadi, Ahmad Rizal. 2011. Pengaruh Kecerdasan Emosional dan Perilaku Belajar Terhadap Pemahaman Akuntansi (Studi pada Mahasiswa Akuntansi Program S1 Universitas Brawijaya). Skripsi. Universitas Brawijaya.

Manansal, Arnike Amisye. 2013. Kecerdasan Emosi Mahasiswa Akuntansi Fakultas Ekonomi Dan Bisnis Pengaruhnya Terhadap Tingkat Pemahaman Akuntansi. Jurnal EMBA ISSN 2303-1174 Vol.1 No. 3.

Nugraha, Aditya Prima. 2013. Pengaruh Kecerdasan Emosional Dan Perilaku Belajar Terhadap Tingkat Pemahaman Akuntansi (Studi Empiris Pada Mahasiswa Akuntansi Universitas Jember). Skripsi. Universitas Jember.

Robins, Stephen P. dan Timothy A.Judge. 2007. Organizational Behavior, Edisi duabelas. Jakarta : Salemba Empat.

Sugiyono. 2013. Metode Penelitian Bisnis. Alfabeta. Bandung.

Suwardjono. 2005. Teori Akuntansi; Perekayasaan Pelaporan Keuangan, Edisi ketiga. Yogyakarta : BPFE.

Utami, Renita Pajar. 2014. Prestasi Belajar Dasar Akuntansi Keuangan 1 Ditinjau Dari Latar Belakang Pendidikan Dan Intensitas Belajar Pada Mahasiswa Pendidikan Akuntansi Angkatan 2013 Universitas

Muhammadiyah Surakarta. Jurnal Publikasi. Universitas

Muhammadiyah Surakarta.

11

Tinggi Swasta Kota Madiun). Jurnal Riset Manajemen dan Akuntansi ISSN Online : 2338-6576 Vol. 02 No. 01.

Yani, Fitri. 2011. Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual Terhadap Pemahaman Akuntansi. Jurnal Akuntansi. Universitas Riau.

Zakiah, Farah. 2013. Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional Dan Kecerdasan Spiritual Terhadap Pemahaman Akuntansi (Studi Empiris Mahasiswa Jurusan Akuntansi Angkatan Tahun 2009 di Universitas Jember). Skripsi. Universitas Jember.