BAB II

TINJAUAN PUSTAKA

A. Pengertian Kas

Kas merupakan komponen aktiva (aset) lancar yang paling likuid di dalam neraca, karena kas sering mengalami mutasi atau perpindahan dan hampir semua transaksi yang terjadi dalam perusahaan akan mempengaruhi posisi kas.

Dalam Standar Akuntasi Keuangan (IAI), (2007 : 1.7), aset lancar dijelaskan bahwa suatu aset diklasifikasikan sebagai aset lancar, jika aset tersebut :

1. Diperkirakan akan direalisasikan atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi normal perusahaan;atau

2. Dimilki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisasi dalam jangka waktu 12 (dua belas) bulan dari tanggal neraca;atau

3. Berupa kas atau setara kas yang penggunaannya tidak dibatasi.

Menurut Stice dan Skousen (2005 : 495) mendefenisikan kas adalah “Aktiva Lancar yang paling likuid dan terdiri dari bagian yang bertindak sebagai alat pertukaran serta memberikan dasar untuk perhitungan akuntansi”.

Dari defenisi diatas dapat diketahui yang termasuk kas adalah aktiva lancar paling likuid berupa uang yang tersimpan pada perusahaan) atau luar perusahaan misalnya bank, yang akan digunakan sebagai alat pembayaran oleh perusahaan.

Selain istilah kas, kita juga mengenal istilah setara kas (cash equivalent) dalam Standar Akuntansi Keuangan (IAI) No.2 (2007 : 2.2) dinyatakan :

Setara kas dimilki untuk memenuhi komitmen kas jangka pendek, bukan untuk investasi atau tujuan lain. Untuk memenuhi persyaratan setara kas, investasi harus segera dapat diubah menjadi kas dalam jumlah yang telah diketahui tanpa menghadapi risiko perubahan nilai

yang signifikan. Karenanya, suatu investasi baru dapat memenuhi syarat sebagai setara kas hanya jika segera akan jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya.

Dari keterangan diatas dapat diketahui bahwa untuk memenuhi persyaratan setara kas, suatu investasi harus segera dapat diubah menjadi kas dalam jumlah yang diketahui tanpa menghadapi risiko perubahan nilai yang signifikan dan segera akan jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya.

Kas merupakan konsep dana yang paling berguna, karena keuputusan para investor, kreditur, dan pihak lainnya terfokus pada penilaian arus kas di masa mendatang. Perusahaan akan memanfaatkan kas menganggur dengan menanamkannya pada investasi jangka pendeknya yang sangat likuid.

Dalam pengertian kas ini tercakup pula pengertian setara kas. Kas terdiri atas saldo kas perusahaan (cash on hand) dan kas yang ada di bank dalam bentuk rekening koran atau giro (cash in bank). Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan.

Untuk itu adapun salah satu laporan keuangan yang lebih mendalam menyajikan informasi mutasi kas yang terdiri dari arus kas masuk (inflow) dan arus kas keluar (outflow) atau sumber dan penggunaan kas adalah laporan arus kas

B. Pengertian Laporan Arus Kas

Definisi laporan arus kas menurut Henry Simamora (2001 : 488), “Laporan arus kas (Cash Flow Statement) adalah laporan keuangan yang memperlihatkan pengaruh dari aktivitas-aktivitas operasi, investasi, dan pendanaan perusahaan terhadap arus kas selama periode akuntansi tertentu dalam suatu cara merekonsiliasi saldo awal dan akhir kas”.

C. Tujuan dan Kegunaan Laporan Arus Kas 1. Tujuan Arus Kas

Menurut Horngren, Harrison, Robinson, dan Secokusumo (2003 : 845), arus kas dirancang untuk memenuhi tujuan-tujuan berikut ini :

a. Untuk memperkirakan arus kas dimasa yang akan datang.

Kas dan bukan laba akuntansi yang digunakan untuk pembayaran tagihan. Dalam banyak kasus, sumber dan penggunaan kas perusahaan tidaklah berubah secara dramatis dari tahun ke tahun.

Karena itu penerimaan dan pengeluaran kas dapat diterima sebagai alat yang baik untuk memperkirakan penerimaan dan pengeluaran kas dimasa datang.

b. Untuk mengevaluasi keputusan manajemen.

Jika manajer membuat keputusan investasi yang bijaksana, maka perusahaannya akan sejahtera. Tetapi jika manajer membuat keputusan yang tidak bijaksana, maka perusahaan akan menderita karenanya. Laporan arus kas akan melaporkan kegiatan investasi perusahaan sehingga memberikan informasi arus kas kepada investor dan kreditor untuk mengevaluasi keputusan manajer.

c. Untuk menentukan kemampuan perusahaan membayar deviden pada pemegang saham, pembayaran bunga, dan pokok pinjaman pada kreditor.

Pemegang saham tertarik pada penerimaan deviden dari investasinya dalam saham perusahaan. Kreditor ingin menerima bunga dan pokok pinjamannya tepat waktu. Laporan arus kas kepada investor dan kreditor untuk mengetahui apakah perusahaan bisa melakukan pembayaran-pembayaran ini.

d. Untuk menunjukkan hubungan laba bersih terhadap perubahan arus kas perusahaan.

Biasanya kas dan laba bersih bergerak bersama. Tingginya tingkat laba cenderung menyebabkan peningkatan kas dan sebaliknya.

Akan tetapi nilai sisa kas menurun ketika laba bersih tinggi dan kas bisa meningkat ketika laba bersih rendah. Adanya kemungkinan bangkrutnya suatu perusahaan yang mempunyai laba bersih yang cukup tetapi kas yang rendah, menyebabkan diperlukannya informasi arus kas.

2. Kegunaan Arus Kas

Menurut Standar Akuntansi Keuangan (IAI) No.2 (2007 : 2.1), kegunaan laporan arus kas yaitu :

Jika digunakan dalam kaitannya dengan laporan keuangan lain, laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

D. Format Laporan Arus Kas 1. Klasifikasi Laporan Arus Kas

Penerimaan kas dan pengeluaran kas dalam suatu periode diklasifikasikan dalam tiga aktivitas yaitu :

a. Arus kas dari aktivitas operasi

Semua transaksi yang berkaitan dengan laba yang dilaporkan dalam laporan laba rugi dikelompokkan dalam aktivitas operasi. Berikut beberapa contoh arus

kas yang berasal dari aktivitas operasi baik arus kas masuk (cash inflows) maupun arus kas keluar (cash outflows) :

Arus kas masuk, antara lain :

1) Penerimaan kas dari pelanggan (penjualan barang atau penyerahan jasa).

2) Penerimaan kas dari pemberian pinjaman (bunga yang diterima).

3) Penerimaan kas dari ekuitas surat berharga (deviden yang diterima).

4) Semua penerimaan yang bukan berasal dari sebagian yang sudah dimasukkan dalam kelompok investasi dan pembiayaan, serta jumlah uang yang diterima dari tuntutan pengadilan, klaim asuransi, kecuali yang lansung berhubungan dengan kegiatan investasi dan pembiayaan seperti kerusakan gedung.

Arus kas keluar antara lain :

1) Pembayaran kas untuk pembelian bahan yang akan digunakan untuk dijual atau produksi termasuk pembayaran utang jangka pendek.

2) Pembayaran kepada supplier lain dan pegawai untuk kegiatan selain produksi barang dan jasa.

3) Pembayaran kas kepada pemerintah untuk pajak, kewajiban lainnya, denda, dan lain-lain.

4) Pembayaran kepada pemberi pinjaman dan kreditur lainnya berupa bunga.

5) Seluruh pembayaran kas yang tidak berasal dari transaksi investasi atau pembiayaan seperti pembayaran tuntutan dipengadilan, pengembalian dana kepada langganan dan sumbangan.

b. Arus kas dari aktivitas investasi

Aktivitas investasi merupakan perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas. Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pandapatan dan arus kas dimasa depan. Berikut beberapa contoh arus kas yang berasal dari aktivitas investasi, baik arus kas masuk (cash inflows) maupun kas keluar (cash outflows).

Arus kas masuk antara lain :

1) Penerimaan kas dari penagihan piutang jangka panjang.

2) Penerimaan kas dari penjualan surat berharga yang berupa investasi jangka panjang.

3) Penerimaan kas dari penjualan aktiva tetap, aktiva tidak berwujud, dan aktiva jangka panjang.

Arus kas keluar antara lain :

1) Pembayaran kas untuk pembelian aktiva tetap dan aktiva jangka panjang lainnya.

2) Pembayaran kas untuk pembelian surat berharga perusahaan yang berupa investasi jangka panjang.

3) Pembayaran kas untuk aktiva tidak berwujud.

Beberapa transaksi seperti penjualan aktiva tetap dapat menimbulkan keuntungan ataupun kerugian yang dimasukkan dalam perhitungan laba rugi

bersih. Transaksi ini harus dimasukkan dalam klasifikasi arus kas dari kegiatan investasi.

c. Arus kas dari aktivitas pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan. Arus kas dari aktivitas pendanaan ini harus diungkapkan terpisah, kerena pengungkapan terpisah arus kas dari aktivitas pendanaan berguna untuk memprediksi klaim atas arus kas masa depan oleh para penanam modal di perusahaan tersebut. Kegiatan pendanaan melibatkan upaya-upaya untuk memperoleh dana selaku peminjam atau penerbit sekuritas dan membayar kembali pinjaman atau sekuritas kepemilikan tersebut.

Arus kas masuk dari aktivitas pendanaan antara lain : 1) Penerimaan kas dari penjualan surat berharga.

2) Penerimaan kas dari pemberian pinjaman kreditur.

3) Penerimaan kas dari penerbitan saham.

4) Penerimaan kas dari penerbitan kewajiban jangka panjang.

Arus kas keluar antara lain :

1) Pembayaran kas kepada para pemegang saham dalam bentuk deviden.

2) Pembayaran kas untuk penebusan kewajiban jangka panjang.

3) Pembayaran kas untuk memperoleh kembali sekuritas ekuitas (termasuk pembelian saham tresuri).

Tabel 2.1

Tabel Ilustrasi Klasifikasi Arus Kas AKTIVITAS INVESTASI

Kas Masuk (Cash-inflow)

Penerimaan dari penjualan barang dan jasa Penerimaan pendapatan bunga

Penerimaan deviden kas

Penerimaan pendapatan, royalti, komisi, fee, dan imbalan lain Kas Keluar (Cash-outflow)

Pembayaran untuk pembelian bahan Pembayaran utang jangka pendek Pembayaran kepada supplier Pembayaran gaji karyawan

Pembayaran pajak kepada pemerintah Pembayaran bunga pada kreditur Pembayaran biaya-biaya lainnya

Pos –pos Laporan Laba Rugi

AKTIVITAS INVESTASI Kas Masuk (Cash-inflow)

Penerimaan dari penagihan piutang jangka panjang Penerimaan dari penjualan investasi jangka panjang

Penerimaan dari penjualan aktiva tetap, aktiva tidak berwujud, dan aktiva jangka panjang

Kas Keluar (Cash-outflow)

Pembayaran untuk pembelian aktiva tetap dan aktiva jangka panjang lainnya

Pembayaran untuk investasi jangka panjang

Pembayaran untuk pembelian aktiva tidak berwujud

Pos-pos Aktiva Tidak

Lancar

AKTIVITAS PENDANAAN Kas Masuk (Cash-inflow)

Penerimaan dari penjualan surat berharga.

Penerimaan dari pemberian pinjaman kreditur Penerimaan dari penerbitan saham.

Penerimaan dari penerbitan kewajiban jangka panjang Kas Keluar (Cash-outflow)

Pembayaran untuk para pemegang saham dalam bentuk deviden.

Pembayaran untuk penebusan kewajiban jangka panjang.

Pembayaran untuk memperoleh kembali sekuritas ekuitas (termasuk pembelian saham tresuri)

Pos-pos Utang Jangka

Panjang dan Modal

d. Transaksi non kas yang signifikan

Karena laporan arus kas hanya melaporkan pengaruh kegiatan operasi, investasi, dan pendanaan dalam istilah arus kas, maka beberapa transaksi non kas yang signifikan dan kejadian lainnya yang merupakan kegiatan investasi atau pendanaan juga harus diungkapkan dalam laporan arus kas, akan tetapi tidak mempengaruhi secara langsung kepada ketiga aktivitas dalam laporan arus kas.

Menurut Kieso, Weygandt, dan Warfield (2002 : 404), ada beberapa transaksi non kas yang harus dilaporkan atau diungkapkan dalam beberapa cara adalah sebagai berikut :

1) Akuisisi aktiva dengan menciptakan kewajiban (termasuk kewajiban lease modal) atau dengan menerbitkan sekuritas ekuitas.

2) Pertukaran aktiva non moneter.

3) Pembiayaan kembali hutang jangka panjang.

4) Konversi sekuritas hutang atau saham preferen menjadi saham biasa.

5) Penerbitan sekuritas ekuitas untuk melunasi hutang.

2. Sumber-sumber data dalam penyusunan laporan arus kas

Dalam penyusunan laporan arus kas yang menjadi sumber data adalah laporan keungan, sehingga pemahaman terhadap laporan keuangan dipandang sangat perlu, seperti yang dikemukakan oleh Kieso, Weygandt, dan Warfield (2002 : 376), informasi untuk penyusunan arus kas berasal dari tiga sumber utama yaitu :

a. Neraca komparatif yang menyajikan jumlah perubahan aktiva, kewajiban, dan ekuitas dari awal hingga akhir periode.

b. Laporan laba rugi berjalan yang berisi data yang membantu pembaca menentukan jumlah kas yang diterima dari atau digunakan oleh operasi selama periode berjalan.

c. Data transaksi tertentu dari buku besar umum yang memberikan informasi tambahan terinci yang dibutuhkan untuk menentukan bagaimana kas diterima dan digunakan selama periode berjalan.

Menyiapkan laporan arus kas dari sumber-sumber data diatas melibatkan tiga langkah utama yaitu :

a. Menentukan perubahan kas

Prosedur ini bersifat langsung karena perbedaan antara saldo kas awal dan akhir dapat dengan mudah dihitung dengan memeriksa neraca komparatif.

b. Menentukan arus kas bersih dari kegiatan operasi

Prosedur ini rumit, melibatkan analisis atas laporan laba rugi tahun berjalan dan neraca komparatif serta data transaksi tertentu.

c. Menentukan arus kas bersih dari kegiatan investasi dan pendanaan Semua perubahan lain dalam akun-akun neraca harus di analisis untuk menentukan pengaruhnya terhadap kas.

3. Teknik penyusunan laporan arus kas

Adapun teknik penyusunan laporan arus kas dapat menggunakan dua metode yaitu metode lansung dan metode tidak lansung. Perbedaan dari dua metode tersebut menurut Darsono dan Ashari (2005 : 90) yaitu :

Pada metode lansung, arus kas disusun berdasarkan buku besar kas perusahaan selama satu periode. Sedangkan pada metode tidak lansung, arus kas disusun berdasarkan perubahan pada komponen neraca.

Perbedaan utama metode lansung dan metode tidak lansung adalah pada pelaporan kegiatan operasi. Pada metode lansung, arus kas operasi disusun berdasarkan kelompok-kelompok utama penerimaan kas operasi (dari pelanggan), dan pembayaran kas operasi (pemasok dan karyawan). Sedangkan pada kegiatan investasi dan pendanaan, antara metode lansung dan metode tidak lansung relatif sama.

Ilustrasi Laporan Arus Kas dengan Metode Lansung : PT. ABC

Laporan Arus Kas

Tahun yang berakhir 31 Desember 200X Arus Kas dari Aktivitas Operasi

Penerimaan kas dari pelanggan xxxx Pembayaran kas kepada pemasok dan karyawan (xxxx)

Kas yang dihasilkan operasi xxxx

Pembayaran bunga (xxxx)

Pembayaran pajak penghasilan (xxxx)

Arus kas sebelum pos luar biasa xxxx Hasil dari asuransi gempa bumi xxxx

Arus kas bersih dari aktivitas operasi xxxx

Arus Kas dari Aktivitas Investasi

Perolehan anak perusahaan (xxxx)

Pembelian tanah, bangunan, dan peralatan (xxxx)

Hasil dari penjualan peralatan xxxx

Penerimaan bunga xxxx

Penerimaan deviden xxxx

Arus kas bersih yang digunakan untuk aktivitas investasi (xxxx) Arus Kas dari Aktivitas Pendanaan

Hasil dari penerbitan saham xxxx

Hasil dari pinjaman jangka panjang xxxx Pembayaran utang sewa guna usaha keuangan (xxxx)

Pembayaran deviden (xxxx)

Arus kas bersih yang digunakan untuk aktivitas pendanaan (xxxx)

Kenaikan bersih kas dan setara kas xxxx

Kas dan setara kas pada awal periode xxxx

Kas dan setara kas pada akhir periode xxxx

Ilustrasi Laporan Arus Kas dengan Metode Tidak Lansung PT. ABC

Laporan Arus Kas

Tahun yang berakhir 31 Desember 200X

Arus Kas dari Aktivitas Operasi

Laba bersih sebelum pajak pos luar biasa xxxx Penyesuaian untuk :

Penyusutan xxxx

Kerugian selisih kurs xxxx

Penghasilan investasi (xxxx)

Beban bunga xxxx

Laba operasi sebelum perubahan modal kerja xxxx Kenaikan piutang dagang dan piutang lain (xxxx)

Penurunan persediaan xxxx

Penurunan utang dagang (xxxx)

Kas yang dihasilkan dari operasi xxxx

Pembayaran bunga (xxxx)

Pembayaran pajak penghasilan (xxxx)

Arus kas bersih sebelum pos luar biasa xxxx Hasil dari penyelesaian asuransi gempa bumi xxxx

Arus kas bersih dari aktuvitas operasi xxxx

Arus Kas dari aktivitas Investasi

Perolehan perusahaan anak (xxxx)

Pembelian tanah, bangunan, dan peralatan (xxxx)

Hasil dari penjualan peralatan xxxx

Penerimaan bunga xxxx

Penerimaan deviden xxxx

Arus kas bersih yang digunakan untuk aktivitas investasi xxxx

Arus kas dari aktivitas Pendanaan

Hasil dari penerbitan modal saham xxxx

Hasil pinjaman jangka panjang xxxx

Pembayaran utang sewa guna usaha keuangan (xxxx)

Pembayaran deviden (xxxx)

Arus kas bersih yang digunakan untuk aktivitas pendanaan (xxxx)

Kenaikan bersih kas dan setara kas xxxx

Kas dan setara kas awal periode xxxx

Kas dan setara kas akhir periode xxxx

E. Konsep Analisis Laporan Keuangan 1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari dua kata, analisis dan laporan keuangan. Untuk menjelaskan pengertian kata ini maka dapat dilihat dari arti masing-masing kata. Menurut Kamus Besar Bahasa Indonesia Analisis adalah penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri, serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan.

Sedangkan laporan keuangan menurut IAI (2007 : 1), “Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap meliputi neraca, laporan rugi laba, laporan perubahan posisi keuangan, Catatan dan Laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

Menurut Sofyan Syafri Harahap (2006 : 190), ada beberapa pengertian dari analisis laporan keuangan yang dijelaskan oleh para ahli antara lain :

a. Berstein menjelaskan bahwa pengertian dari analisis laporan keuangan adalah : “Analisis laporan keuangan mencakup penerapan metode dan teknik analitis atas laporan keuangan dan data lainnya untuk melihat dari laporan keuangan itu ukuran- ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan”.

“Laporan keuangan ini merupakan kebalikan dari kegiatan pembukuan. Kalau proses pembukuan dimulai dari transaksi, dicatat kebuku, diproses dan akhirnya menjadi laporan keuangan, maka dalam analisis laporan keuangan kegiatan dimulai dari laporan keuangan, ditelusuri kebuku, sampai ketransaksi perusahaan”.

b. Foster mengemukakan pengertian analisis laporan keuangan sebagai berikut :

“Mempelajari hubungan-hubungan didalam surat set laporan keuangan pada suatu saat tertentu dan kecenderungan- kecenderungan dari hubungan ini sepanjang waktu”.

c. Helfert dalam kata pendahuluannya, walaupun tidak merupakan defenisi eksplisit tetapi terkandung makna bahwa Analisa Laporan Keuangan adalah :

“Merupakan alat yang digunakan dalam memahami masalah dan peluang yang terdapat dalam laporan keuangan.”

Ia juga menekankan bahwa :

“Analisis Laporan Keuangan adalah pada arus dana dalam suatu sistem bisnis. Dari gambaran arus dana ini dapat dilihat prestasi perusahaan, proyeksi, optimalisasi modal, dan sumber dana perusahaan”.

Dan dari berbagai pengertian diatas, penulis menyimpulkan bahwa pengertian dari analisis laporan keuangan adalah suatu alat yang dapat digunakan untuk memahami hubungan-hubungan yang terdapat dalam laporan keuangan pada suatu saat tertentu dan kecenderungan-kecenderungannya.

2. Tujuan Analisis Laporan Keuangan

Pembahasan tentang tujuan analisis laporan keuangan perusahaan akan lebih baik apabila dimulai dengan mempertemukan antara kepentingan para pemakai laporan keuangan perusahaan, khususnya dalam rangka pengambilan keputusan ekonomi, dengan karakteristik laporan keuangan itu sendiri. Disini akan tampak adanya kesenjangan antara informasi yang disajikan oleh laporan keuangan dan informasi yang dibutuhkan oleh pemakai laporan keuangan.

Pada satu sisi laporan keuangan menyajikan informasi mengenai apa yang telah terjadi sementara pada sisi yang lain para pemakai laporan keuangan membutuhkan informasi mengenai apa yang mungkin terjadi dimasa yang akan datang. Kesenjangan kebutuhan informasi ini pada akhirnya menuntut suatu

pemecahan. Meskipun bukan merupakan satu-satunya sumber informasi, laporan keuangan merupakan salah satu sumber informasi yang cukup penting untuk pengambilan keputusan ekonomi. Untuk memecahkan kesenjangan kebutuhan informasi inilah diperlukan suatu analisis terhadap laporan keuangan yaitu mengevaluasi kinerja keuangan perusahaan.

Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknik analisis laporan keuangan dan data keuangan dalam rangka untuk memperoleh ukuran-ukuran dan hubungan-hubungan yang berarti dan berguna dalam pengambilan keputusan. Dengan demikian fungsi yang pertama dan utama dari analisis laporan keuangan adalah untuk mengkonversikan data menjadi informasi.

Dari sudut lain tujuan analisis laporan keuangan menurut Berstein dalam Prastowo (2002 : 197) adalah sebagai berikut :

a. Screnning

Analisis ini dilakukan dengan melihat secara analitis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger.

b. Forecasting

Analisis ini digunakan untuk meramalkan kondisi keuangan suatu perusahaan dimasa yang akan datang.

c. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain.

d. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen, operasional, dan efesiensi.

Dari semua tujuan tersebut, yang paling penting dari analsis laporan keuangan adalah untuk mengurangi ketergantungan para pengambil keputusan pada dugaan murni, tekanan intuisi, mengurangi dan mempersempit lingkup

ketidakpastian yang tidak bisa dielakkan pada setiap pengambilan keuputusan.

Analisis laporan keuangan tidaklah berarti mengurangi kebutuhan akan penggunaan berbagai pertimbangan, melainkan memberikan dasar yang layak dan sistematis dalam menggunakan pertimbangan-pertimbangan tersebut.

3. Objek Analisis Laporan Keuangan

Objek dari analisis laporan keuangan menurut Sofyan Syafri Harahap (2006 : 198) adalah Laporan Keuangan itu sendiri sehingga objeknya terdiri dari :

a. Analisis Laba Rugi b. Analisis Neraca c. Analisis Arus Kas

Ketiga objek analisis laporan keuangan di atas dapat lebih dijelaskan menjadi sebagai berikut :

a. Analisis Laba Rugi

Analisis laba rugi merupakan media untuk mengetahui keberhasilan operasional perusahaan, keadaan usaha nasabah, kemampuannya memperoleh laba, efektivitas operasinya. Disini yang menjadi sorotan adalah :

1. Tren Penjualan

2. Harga Pokok Produksi 3. Biaya Overhead

4. Margin yang diperoleh

Poin-poin tersebut dapat dibandingkan dengan rata-rata prestasi perusahaan sejenis atau perusahaan tertentu yang dianggap sebagai saingan atau berrprestasi baik.

b. Analisis Neraca

Analisis neraca merupakan refleksi dari hasil yang diperoleh perusahaan selama periode tertentu dan modal yang digunakan untuk melaksanakan dan mencapainya. Disini disorot mutu dan kecukupan aktiva, modal serta hubungan krtiganya, apakah ada

“overstead”. Dalam analisis kerangka neraca dapat juga dirinci dalam analisis modal kerja. Begitu pula dengan analisis struktur utang dapat juga dilihat dari laporan neraca.

c. Analisis Arus Kas

Analisis arus kas menunjukkan pergerakan arus kas, dari mana sumber kas diperoleh dan kemana dialirkan. Biasanya dalam laporan arus kas, sumber dan penggunaan kas diperoleh dari tiga sumber yaitu : Operasional, Pembiayaan, dan investasi.

Sementara hubungan antara ketiga laporan ini akan dapat melahirkan informasi yang banyak, misalnya dengan menghubungkan laba rugi dengan neraca akan diketahui efektivitas sumber kekayaan yang digunakan untuk menghasilkan laba, sumber mana yang efektif dan memberikan sumbangan terhadap perusahaan.

4. Prosedur Analisis Laporan Keuangan

Berbagai langkah harus ditempuh dalam menganalisis laporan keuangan.

Adapun langkah-langkah yang harus ditempuh menurut Prastowo (2002 : 41) adalah :

1. Memahami latar belakang data keuangan perusahaan.

Pemahaman latar belakang data keuangan perusahaan yang dianalisis mencakup pemahaman tentang bidang usaha perusahaan dan kebijakan akuntansi yang dianut dan diterapkan oleh perusahaan. Memahami latar belakang data keuangan perusahaan yang akan dianalisis nerupakan langkah yang perlu dilakukan sebelum menganalsis laporan keuangan perusahaan.

2. Memahami kondisi-kondisi yang berpengaruh pada perusahaan.

Selain latar belakang data keuangan, kondisi-kondisi yang mempunyai pangeruh terhadap perusahaan perlu juga untuk dipahami. Kondisi-kondisi yang perlu dipahami mencakup informasi mengenai trend (kecenderungan) industri dimana perusahaan beroperasi, perubahan teknologi, perubahan selera konsumen, perubahan faktor-faktor ekonomi seperti perubahan pendapatan perkapita, tingkat bunga, tingkat inflasi dan pajak, dan perubahan yang terjadi didalam perusahaan itu sendiri, seperti perubahan posisi manajemen kunci.

3. Mempelajari dan mereview laporan keuangan.

Kedua langkah pertama akan memberikan gambaran mengenai karakteristik (profil) perusahaan. Sebelum berbagai teknik analisis diaplikasikan, perlu dilakukan review terhadap laporan keuangan secara menyeluruh. Tujuan langkah ini adalah untuk memastikan bahwa laporan keuangan telah cukup jelas menggambarkan data keuangan yang relevan dan sesuai dengan standar akuntansi keuangan.

4. Menganalisis laporan keuangan.

Setelah memahami profil perusahaan dan mereview laporan keuangan, maka dengan menggunakan berbagai metode dan teknik

analisis yang ada dapat menganalsis laporan keuangan dan menginterprestasikan hasil analisis tersebut (bila perlu disertai dengan rekomendasi).

5. Metode Analisis Laporan Keuangan

Menurut Prastowo (2002 : 54), secara umum metode analisis laporan keuangan dapat diklasifikasikan menjadi dua klasifikasi, yaitu :

1. Metode analisis horizontal (dinamis).

Metode analisis horizontal (dinamis) adalah metode analisis yang dilakukan dengan cara membandingkan laporan keuangan untuk beberapa periode, sehingga dapat diketahui perkembangan dan kecenderungannya. Disebut metode analisis dinamis karena metode ini bergerak dari tahun ke tahun (periode). Teknik-teknik analisis yang termasuk pada klasifikasi metode ini adalah teknik analisis perbandingan, analisis tren (index), analisis sumber dan penggunaan dana, analisis perubahan laba kotor.

2. Metode analisis vertikal (statis).

Metode analisis vertikal (statis) adalah metode analisis yang dilakukan dengan cara menganalisis laporan keuangan pada tahun (periode) tertentu, yaitu dengan membandingkan antara pos yang satu dengan pos lainnya pada laporan keuangan yang sama pada tahun (periode) yang sama. Oleh karena membandingkan antara pos yang satu dengan lainnya pada laporan keuangan yang sama, maka disebut metode vertikal. Disebut metode statis kerana metode ini hanya membandingkan pos-pos laporan keuangan pada tahun (periode) yang sama. Teknik-teknik analisis yang termasuk pada klasifikasi metode ini adalah teknik analisis persentase per komponen (common size), analisis rasio, dan analisis impas.

6. Kelemahan Analisis Laporan Keuangan

Dikemukakan oleh Sofyan Syafri Harahap (2006 : 203), kelemahan analisis laporan keuangan antara lain :

1. Analisis laporan keuangan didasarkan pada laporan keuangan, oleh karenanya harus selalu diingat kelemahan dari laporan keuangan agar kesimpulan dari analisis tidak salah.

2. Objek analisis laporan keuangan hanya laporan keuangan. Untuk meilai suatu laporan keuangan tidak cukup hanya dari angka-angka laporan keuangan, tetapi juga harus melihat aspek lainnya seperti tujuan perusahaan, situasi eknomi, situasi industri, gaya manajemen, budaya perusahaan, dan budaya masyarakat.

3. Objek analisis adalah data historis yang menggambarkan masa lalu dan kondisi ini dapat berbeda dengan kondisi masa depan.

4. Jika kita melakukan perbandingan dengan perusahaan lain, maka perlu dilihat beberapa perbedaan prnsip yang bisa menjadi penyebab perbedaan angka, misalnya :

a. Prinsip Akuntansi

b. Size atau Ukuran Perusahaan c. Jenis Industri

d. Periode Laporan

e. Laporan individual atau Laporan Konsolidasi

f. Motif perusahaan apakah profit motive atau non profit motive 5. Laporan keuangan hasil konsolidasi atau hasil konversi mata uang

asing perlu mendapat perhatian tersendiri karena perbedaan bisa saja timbul karena masalah kurs konversi atau metode konsolidasi F. Analisis Informasi Arus Kas Dalam Menilai Kinerja Keuangan

Salah satu analisis kinerja keuangan dengan menggunakan informasi laporan arus kas adalah analisis rasio laporan arus kas. Analisis laporan arus kas ini menggunakan komponen dalam laporan arus kas dan komponen neraca dan laporan laba rugi sebagai informasi dalam analisis rasio.

1. Analisis Rasio Arus Kas

Menurut Darsono dan Ashari (2005 : 91), alat analisis rasio laporan arus kas yang diperlukan untuk menilai likuiditas dan fleksibilitas kinerja keuangan perusahaan antara lain :

a. Rasio Likuiditas Arus Kas

1) Rasio Arus Kas Operasi (AKO).

Rasio arus kas operasi menghitung kemampuan arus kas operasi dalam membayar kewajiban lancar. Rasio ini diperoleh dengan membagi arus kas operasi dengan kewajiban lancar.

Jumlah Arus Kas Operasi AKO =

Kewajiban lancar

2) Rasio Cakupan Kas Terhadap Bunga (CKB).

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam membayar bunga atas hutang yang telah ada. Rasio ini

diperoleh dengan arus kas dari operasi tambah pembayaran bunga, dan pembayaran pajak dibagi pembayaran bunga

Arus Kas Operasi + Bunga + Pajak CKB =

Bunga

3) Rasio Cakupan Kas Terhadap Hutang Lancar (CKHL).

Rasio ini mengukur kemampuan perusahaan dalam membayar hutang lancar berdasarkan arus kas operasi bersih. Rasio ini diperoleh dengan arus kas operasi ditambah deviden kas dibagi dengan hutang lancar.

Arus Kas Operasi + Deviden Kas

CKHL =

Hutang Lancar 4) Rasio Pengeluaran Modal (PM).

Rasio ini digunakan untuk mengukur modal tersedia untuk investasi dan pembayaran hutang yang ada. Rasio ini diperoleh dengan arus kas dari operasi dibagi dengan pengeluaran modal.

Arus Kas Operasi PM =

Pengeluaran Modal 5) Rasio Total Hutang (TH).

Rasio ini menunjukkan jangka waktu pembayaran hutang oleh perusahaan dengan asumsi semua arus kas operasi digunakan untuk membayar hutang. Rasio ini diperoleh dari arus kas operasi dibagi dengan total hutang. Dengan mengetahui rasio ini, kita bisa menganalisis dalam jangka waktu berapa lama perusahaan akan mampu membayar hutang dengan menggunakan arus kas yang dihasilkan dari aktivitas operasional perusahaan.

Arus Kas Operasi Total Hutang =

Total Hutang 6) Rasio Cakupan Arus Dana (CAD).

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan kas guna membayar komitmen- komitmennya (bunga, pajak, dan deviden preferen). Rasio ini diperoleh dengan laba sebelum pajak dan bunga (EBIT) dibagi bunga, penyesuaian pajak, dan deviden preferen.

EBIT CAD =

Bunga + Penyesuaian pajak + Deviden Preferen b. Rasio Fleksibilitas Arus Kas

1) Rasio Arus Kas bersih Bebas (AKBB)

Rasio ini diperoleh dari (laba bersih + beban bunga diakui dan dikapitalisasi + depresiasi dan amortisasi + biaya sewa dan leasing operasi – deviden yang diumumkan – pengeluaran modal) dibagi (biaya bunga dikapitalisasi dan diakui + biaya sewa dan leasing operasi + proporsi hutang jangka panjang + proporsi sekarang dari kewajiban leasing yang dikapitalisasi).

Rasio ini berguna untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban kas dimasa mendatang.

Lababersih+Bunga+Depresiasi+Sewa+Leasing+Deviden-Peng.Modal AKBB =

Biaya bunga + Sewa + Hutang Jangka Panjang + Kewajiban Leasing

2) Rasio Kecukupan Arus Kas (KAK)

Rasio ini mengukur kemampuan perusahaan dalam menyediakan kas untuk memenuhi kewajibannya dalam jangka 5 tahun mendatang. Rasio ini diperoleh dengan (laba sebelum pajak dan pembayaran bunga - pembayaran pajak – pengeluaran modal) dibagi rata-rata hutang yang jatuh tempo setiap tahun selama lima tahun).

EBIT – Bunga – Pajak – Pengeluaran Modal KAK =

Rata-rata hutang lancar selama 5 tahun

2. Aplikasi Analisis Analisis Rasio Arus Kas

Untuk melihat aplikasi analisis terhadap laporan arus kas dalam bentuk rasio pada perusahaan, penulis akan menerapkan aplikasi analisis tersebut pada laporan arus kas PT. Makmur Sentosa dan juga disajikan neraca dan laporan laba ruginya.

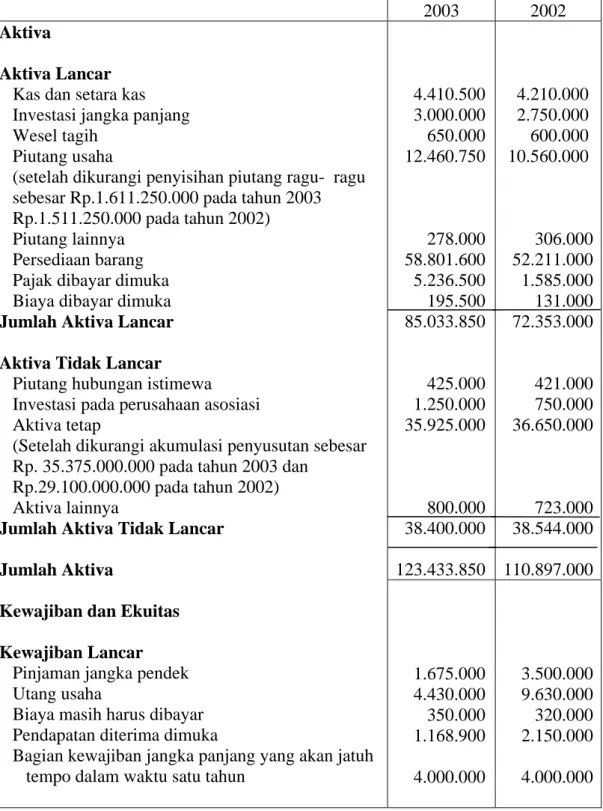

Ilustrasi Neraca PT. Makmur Sentosa :

PT. Makmur Sentosa Neraca

Untuk tahun yang berakhir 31 Desember 2002 dan 31 Desember 20003 (dalam ribuan rupiah)

2003 2002

Aktiva

Aktiva Lancar Kas dan setara kas Investasi jangka panjang Wesel tagih

Piutang usaha

(setelah dikurangi penyisihan piutang ragu- ragu sebesar Rp.1.611.250.000 pada tahun 2003 Rp.1.511.250.000 pada tahun 2002) Piutang lainnya

Persediaan barang Pajak dibayar dimuka Biaya dibayar dimuka Jumlah Aktiva Lancar Aktiva Tidak Lancar Piutang hubungan istimewa Investasi pada perusahaan asosiasi Aktiva tetap

(Setelah dikurangi akumulasi penyusutan sebesar Rp. 35.375.000.000 pada tahun 2003 dan

Rp.29.100.000.000 pada tahun 2002) Aktiva lainnya

Jumlah Aktiva Tidak Lancar Jumlah Aktiva

Kewajiban dan Ekuitas Kewajiban Lancar Pinjaman jangka pendek Utang usaha

Biaya masih harus dibayar Pendapatan diterima dimuka

Bagian kewajiban jangka panjang yang akan jatuh tempo dalam waktu satu tahun

4.410.500 3.000.000 650.000 12.460.750

278.000 58.801.600 5.236.500 195.500 85.033.850

425.000 1.250.000 35.925.000

800.000 38.400.000 123.433.850

4.210.000 2.750.000 600.000 10.560.000

306.000 52.211.000 1.585.000 131.000 72.353.000

421.000 750.000 36.650.000

723.000 38.544.000 110.897.000

1.675.000 4.430.000 350.000 1.168.900 4.000.000

3.500.000 9.630.000 320.000 2.150.000 4.000.000

Kewajiban lancar lainnya Jumlah Kewajiban Lancar Kewajiban Tidak Lancar Hutang pajak

Pinjaman jangka panjang Utang sewa guna usaha

Jumlah Kewajiban Tidak Lancar Jumlah Kewajiban

Ekuitas

Modal saham Rp.1.000 Modal dasar 100.000 saham

Modal ditempatkan dan disetor penuh 70.000 saham pada tahun 2003 dan 60.000 pada tahun 2002

Tambahan modal disetor

Selisih penilaian kembali aktiva tetap Saldo laba

Jumlah Ekuitas

Jumlah Kewajiban dan Ekuitas

899.700 12.523.600

662.250 15.000.000 350.000 16.012.250 28.535.850

70.000.000 2.700.000 450.000 21.748.000 94.898.000 123.433.850

505.900 20.662.600

1.212.600 19.000.000 450.000 20.662.600 40.768.500

60.000.000 2.200.000 - 7.928.500 70.128.500 110.897.000

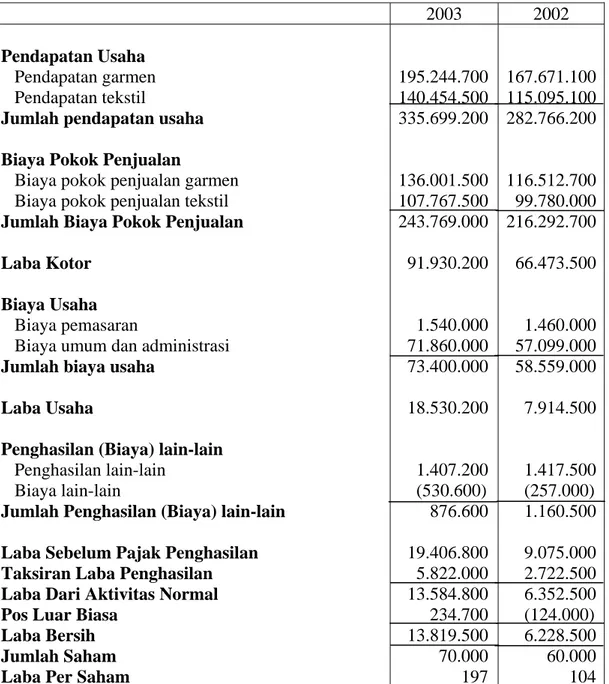

Ilustrasi Laporan Laba Rugi PT. Makmur Sentosa : PT. Makmur Sentosa

Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember 2002 dan 31 Desember 20003 (dalam ribuan rupiah)

2003 2002

Pendapatan Usaha Pendapatan garmen

Pendapatan tekstil

Jumlah pendapatan usaha Biaya Pokok Penjualan

Biaya pokok penjualan garmen Biaya pokok penjualan tekstil Jumlah Biaya Pokok Penjualan Laba Kotor

Biaya Usaha Biaya pemasaran

Biaya umum dan administrasi Jumlah biaya usaha

Laba Usaha

Penghasilan (Biaya) lain-lain Penghasilan lain-lain

Biaya lain-lain

Jumlah Penghasilan (Biaya) lain-lain Laba Sebelum Pajak Penghasilan Taksiran Laba Penghasilan Laba Dari Aktivitas Normal Pos Luar Biasa

Laba Bersih Jumlah Saham Laba Per Saham

195.244.700 140.454.500 335.699.200

136.001.500 107.767.500 243.769.000 91.930.200

1.540.000 71.860.000 73.400.000 18.530.200

1.407.200 (530.600) 876.600 19.406.800 5.822.000 13.584.800 234.700 13.819.500 70.000 197

167.671.100 115.095.100 282.766.200

116.512.700 99.780.000 216.292.700 66.473.500

1.460.000 57.099.000 58.559.000

7.914.500

1.417.500 (257.000) 1.160.500 9.075.000 2.722.500 6.352.500 (124.000) 6.228.500 60.000 104

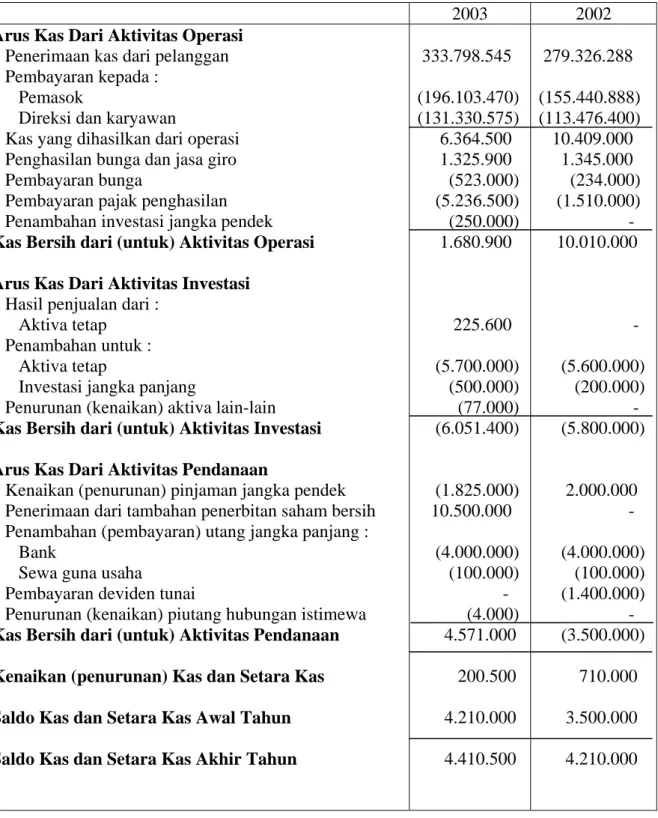

Ilustrasi Laporan Arus Kas PT. Makmur Sentosa : PT. Makmur Sentosa

Laporan Arus Kas

Untuk tahun yang berakhir 31 Desember 2002 dan 31 Desember 20003 (dalam ribuan rupiah)

2003 2002

Arus Kas Dari Aktivitas Operasi Penerimaan kas dari pelanggan Pembayaran kepada :

Pemasok

Direksi dan karyawan

Kas yang dihasilkan dari operasi Penghasilan bunga dan jasa giro Pembayaran bunga

Pembayaran pajak penghasilan Penambahan investasi jangka pendek Kas Bersih dari (untuk) Aktivitas Operasi Arus Kas Dari Aktivitas Investasi

Hasil penjualan dari : Aktiva tetap

Penambahan untuk : Aktiva tetap

Investasi jangka panjang

Penurunan (kenaikan) aktiva lain-lain Kas Bersih dari (untuk) Aktivitas Investasi Arus Kas Dari Aktivitas Pendanaan

Kenaikan (penurunan) pinjaman jangka pendek Penerimaan dari tambahan penerbitan saham bersih Penambahan (pembayaran) utang jangka panjang : Bank

Sewa guna usaha

Pembayaran deviden tunai

Penurunan (kenaikan) piutang hubungan istimewa Kas Bersih dari (untuk) Aktivitas Pendanaan Kenaikan (penurunan) Kas dan Setara Kas Saldo Kas dan Setara Kas Awal Tahun Saldo Kas dan Setara Kas Akhir Tahun

333.798.545 (196.103.470) (131.330.575) 6.364.500 1.325.900 (523.000) (5.236.500) (250.000) 1.680.900

225.600 (5.700.000) (500.000) (77.000) (6.051.400)

(1.825.000) 10.500.000 (4.000.000) (100.000) - (4.000) 4.571.000 200.500 4.210.000 4.410.500

279.326.288 (155.440.888) (113.476.400) 10.409.000 1.345.000 (234.000) (1.510.000) - 10.010.000

- (5.600.000) (200.000) - (5.800.000)

2.000.000 - (4.000.000) (100.000) (1.400.000) - (3.500.000) 710.000 3.500.000 4.210.000

a. Rasio Likuiditas Arus Kas

1) Rasio Arus Kas Operasi (AKO)

Rasio ini digunakan untuk menghitung kecukupan arus kas operasi dalam membayar kewajiban jangka pendek. Perhitungannya adalah sebagai berikut :

Jumlah Arus Kas Operasi

AKO =

Kewajiban Lancar

10.010.000.000

AKO 2002 =

20.105.968.400

= 0,498

1.680.900.000 AKO 2003 =

12.523.654.400

= 0,134

Dari hasil hasil tersebut terlihat bahwa rasio arus kas operasi untuk tahun 2002 adalah sebesar 0,948 yang berarti untuk setiap seratus rupiah kewajiban lancar dijamin dengan 49,8 rupiah arus kas operasi. Sedangkan untuk tahun 2003, rasio arus kas operasi adalah 0,134 yang berarti untuk setiap seratus rupiah kewajiban lancar dijamin dengan 13,4 rupiah kas dari operasi peusahaan. Rasio tersebut menunjukkan bahwa rasio arus kas operasi berada di bawah satu yang berarti terdapat kemungkinan perusahaan tidak mampu membayar kewajiban lancar, tanpa menggunakan arus kas dari aktivitas lain. Dalam perusahaan, aktivitas normal adalah aktivitas utama yang merupakan kegiatan terus menerus.

Ketidakcukupan menghasilkan arus kas dari aktivitas utama untuk membayar kewajiban dari aktivitas normal bisa mengakibatkan kebangkrutan perusahaan

karena masalah terbesar dalam kebangkrutan biasanya akibat ketidakmampuan dalam membayar kewajiban jangka pendek.

2) Rasio Cakupan Kas Terhadap Bunga (CKB)

Rasio ini diperoleh dengan arus kas dari operasi ditambah pembayaran bunga dan pembayaran pajak kemudian dibagi dengan pembayaran bunga.

Perhitungannya adalah sebagai berikut :

Arus Kas Operasi + Bunga + Pajak

CKB =

Bunga

10.010.000.000 + 234.000.000 + 1.510.000.000 CKB 2002 =

234.000.000

= 50,23

1.680.900.000 + 523.000.000 + 5.236.500.000 CKB 2003 =

523.000.000

= 14,23

Dari hasil perhitungan terlihat bahwa rasio cakupan bunga untuk tahun 2003 adalah sebesar 14,23 yang berarti bahwa kemampuan arus kas operasi dalam menutup biaya bunga adalah 14 kali sedangkan pada tahun 2002 sebesar 50,23 kali. Rasio yang besar menunjukkan bahwa arus kas operasi mempunyai kemampuan yang lebih baik dalam menutup biaya bunga.

3) Rasio Cakupan Kas Terhadap Hutang Lancar (CKHL)

Rasio diperoleh dengan arus kas operasi ditambah deviden kas dibagi dengan hutang lancar. Rasio ini dirumuskan sebagai berikut :

Arus Kas Operasi + Deviden Kas CKHL =

Hutang Lancar 10.010.000.000 CKHL 2002 =

20.105.968.400

= 0,498

1.680.900.000 CKHL 2003 =

12.523.654.400

= 0,134

Dari hasil perhitungan terlihat bahwa nilai cakupan arus kas terhadap hutang lancar adalah sebesar 0,134 untuk tahun 2003 yang berarti kemampuan arus kas operasi untuk membayar hutang lancar sebesar 0,134 kali, sedangkan untuk tahun 2002 sebesar 0,498. Rasio yang rendah menunjukkan kemampuan yang rendah dari arus kas operasi dalam menutup kewajiban lancar.

4) Rasio Pengeluaran Modal (PM)

Rasio ini diperoleh dengan arus kas dari operasi dibagi dengan pengeluaran modal. Rasio ini dirumuskan sebagai berikut :

Arus Kas Operasi

PM =

Pengeluaran Modal

10.010.000.000

PM 2002 =

5.600.000.000

= 1,787

1.680.900.000

PM 2003 =

5.700.000.000

= 0,295

Dari hasil perhitungan terlihat bahwa rasio pengeluaran modal untuk tahun 2003 adalah 0,295 yang berarti kemampuan arus kas operasi dalam membiayai pengeluaran modal sebesar 0,295 kali sedangkan untuk tahun 2002 sebesar 1,787 kali. Rasio yang rendah menunjukkan kemampuan yang rendah sedangkan rasio yang tinggi menunjukkan kemampuan yang tinggi dari arus kas operasi dalam membiayai pengeluaran modal. Jika kita bandingkan antara tahun 2003 dan tahun 2002 terlihat bahwa terjadi penurunan dalam rasio pengeluaran modal.

5) Rasio Total Hutang (TH)

Rasio ini diperoleh dari arus kas operasi dibagi dengan total hutang.

Dengan mengetahui rasio ini, kita bisa menganalisis dalam jangka waktu berapa lama perusahaan akan mampu membayar hutang dengan menggunakan arus kas dari aktivitas normal perusahaan. Rasio ini dirumuskan sebagai berikut :

Arus Kas Operasi Total Hutang =

Total Hutang

10.010.000.000

TH 2002 =

40.769.477.880

= 2,2455

1.680.900.000 TH 2003 =

28.535.700.400

= 0,0589

Dari hasil perhitungan terlihat bahwa rasio total hutang untuk tahun 2003 adalah sebesar 0,0589 atau sebesar 5,89% yang berarti total hutang perusahaan yang dijamin dengan arus kas operasi bersih adalah sebesar 5,89% sedangkan untuk tahun 2002 adalah 24,55%. Rasio yang cukup rendah pada tahun 2002 menunjukkan bahwa perusahaan mempunyai kemampuan yang kurang baik dalam membayar semua kewajibannya dari arus kas yang berasal dari aktivitas normal perusahaan.

6) Rasio Cakupan Arus Dana (CAD)

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan kas guna membayar komitmen-komitmennya (bunga, pajak, dan deviden preferen). Rasio ini dirumuskan sebagai berikut :

EBIT

CAD =

Bunga + Penyesuaian pajak + Deviden Preferen 19.406.820.000

CAD 2002 =

530.000.000 + 662.046.000

= 16,28

9.075.031.600 CAD 2003 =

234.000.000 + 1.212.509.480

= 6,27

Dari perhitungan tersebut terlihat bahwa rasio cakupan arus dana untuk tahun 2003 adalah 16,28 sedangkan untuk tahun 2002 adalah sebesar 6,27. Nilai rasio sebesar 16,28 berarti bahwa kemampuan laba dalam menutup komitmen-

komitmen yang akan jatuh tempo adalah 16 kali sedangkan untuk tahun 2002 sebesar 6 kali. Rasio yang besar menunjukkan bahwa kemampuan yang lebih baik dari laba sebelum pajak dalam menutup komitmen yang jatuh tempo dalam satu tahun. Dari dua perbandingan terlihat bahwa terjadi perbaikan dengan rasio cakupan dana.

b. Rasio Fleksibilitas Arus Kas

1) Rasio Arus Kas Bersih Bebas (AKBB)

Rasio ini diperoleh dari (laba bersih + beban bunga diakui dan dikapitalisasi + depresiasi dan amortisasi + biaya sewa dan leasing operasi + deviden yang diumumkan + pengeluaran modal) dibagi (biaya bunga dikapitalisasi dan diakui + biaya sewa dan leasing operasi + proporsi hutang jangka panjang + proporsi sekarang dari kewajiban leasing yang dikapitalisasi).

Perhitungannya adalah sebagai berikut :

Laba bersih+Bunga+Depresiasi+Sewa+Leasing+Deviden-Peng.Modal

AKBB =

Biaya bunga + Sewa + Hutang Jangka Panjang + Kewajiban Leasing

6.228.522.120+234.000.000+1.450.000.000+950.000.000-5.600.000.000

AKBB 2002 =

234.000.000+1.450.000.000+19.000.000.000+450.000

= 0,684

13.819.664.000+523.000.000+2.250.000.000+1.000.000.000-5.700.000.000

AKBB 2003 =

523.000.000+1.000.000.000+15.000.000.000+350.000.000

= 0,705

Dari hasil peritungan terlihat bahwa nilai rasio arus kas bersih bebas tahun 2003 adalah sebesar 0,705 yang berarti dari semua jumlah arus kas yang dimiliki oleh perusahaan sebanyak 29,5% adalah arus yang bebas digunakan untuk investasi

sedangkan yang 70,5% digunakan untuk membayar semua kewajiban yang akan jatuh tempo. Sedangkan pada tahun 2002, arus kas bebas yang dimilki adalah 31,6% dengan arus kas yang digunakan untuk membayar kewajiban adalah 68,4%.

2) Rasio Kecukupan Kas Arus Kas (KAK)

Rasio ini mengukur kemampuan perusahaan dalam menyediakan kas untuk memenuhi kewajibannya dalam jangka 5 tahun mendatang. Rasio ini diperoleh dengan (laba sebelum pajak dan pembayaran bunga - pembayaran pajak – pengeluaran modal) dibagi rata-rata hutang yang jatuh tempo setiap tahun selama lima tahun).

EBIT – Bunga – Pajak – Pengeluaran Modal KAK =

Rata-rata hutang lancar selama 5 tahun