7

LANDASAN TEORI

2.1 Akuntansi

Menurut American Institute of Certified Public Accountant (AICPA) “Accounting is the art of recording, classifying, and summarizing in a significant manner and in terms of money, transactions and even which are, in part at least, of a financial character and interpreting the result there of” yang artinya akuntansi adalah seni mencatat, mengklasifikasikan, dan meringkas secara signifikan dalam hal uang, transaksi dan bahkan paling tidak sebagian dari karakter keuangan dan menginterpretasikan hasilnya.

Menurut American Accounting Association (AAA) “accounting is the process communicating economic information to permit in formed judgement decision by user of the information” yang artinya akuntansi adalah proses mengkomunikasikan informasi ekonomi untuk memungkinkan dibentuknya keputusan oleh pengguna informasi.

Menurut Maulani (2010) definisi dari akuntansi adalah “Akuntansi adalah suatu proses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta tujuan lainnya.”

Menurut Weygandt, Kimmel & Kieso (2011), akuntansi adalah sistem informasi yang mengidentifikasi, mencatat dan mengkomunikasikan peristiwa ekonomi dari suatu organisasi kepada pihak yang memiliki kepentingan.

Berdasarkan keempat pendapat tersebut, penulis menyimpulkan bahwa akuntansi bukan hanya sebatas mencatat dan mengidentifikasi peristiwa ekonomi saja, namun juga sampai pada mengkomunikasikan kepada pihak-pihak yang berkepentingan. Ada 3 aktivitas utama dalam akuntansi yaitu :

1. Aktivitas Identifikasi (Identification)

Aktivitas yang dilakukan untuk mengidentifikasi transaksi-transaksi dalam perusahaan.

2. Aktivitas Pencatatan (Recording)

Aktivitas yang dilakukan untuk mencatat transaksi yang telah diidentifikasikan secara sistematis.

3. Aktivitas Komunikasi (Communication)

Aktivitas yang dilakukan untuk mengkomunikasikan informasi akuntansi dalam bentuk laporan keuangan kepada pemakai keuangan atau pihak yang berkepentingan baik internal maupun eksternal.

2.2 Siklus Akuntansi

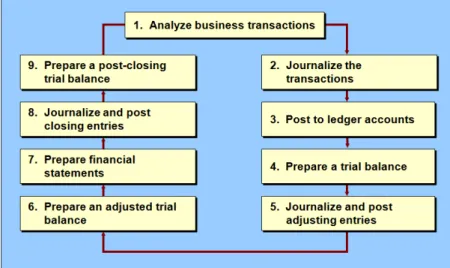

Siklus akuntansi merupakan urutan transaksi, peristiwa, aktivitas, dan proses dari awal sampai akhir dimulai dari awal seperti lingkaran yang tidak akan pernah putus (Michell:2006), berikut adalah gambaran siklus akuntansi:

Gambar 2.1 Siklus Akuntansi Sumber :Financial Accounting, Kieso (2011:86)

Berikut adalah penjabaran langkah –langkah dalam siklus akuntansi pada Gambar 2.1:

1. Pengidentifikasian dan pengukuran transaksi serta kejadian lainnya 2. Mencatat transaksi periode berjalan pada jurnal yang tepat

3. Memposting dari jurnal ke buku besar

4. Membuat neraca saldo yang belum disesuaikan

5. Membuat ayat jurnal penyesuaian dan mempostingnya ke buku besar 6. Membuat neraca saldo yang telah disesuaikan

8. Membuat ayat jurnal penutup dan mempostingnya ke buku besar 9. Membuat neraca saldo pasca penutupan

2.3 Bentuk Hukum Badan Usaha

Badan usaha adalah suatu kesatuan organisasi dan ekonomis yang mempunyai tujuan untuk memperoleh laba atau keuntungan dan memberikan layanan pada masyarakat. Sementara menurut Mulhadi (2010) Badan usaha adalah kesatuan yuridis (hukum), teknis dan ekonomis yang bertujuan mencari laba atau keuntungan. Badan usaha adalah lembaga sedangkan perusahaan adalah tempat dimana badan usaha mengelola faktor-faktor produksi.

Badan usaha, berdasarkan bentuk hukum, ada 2 yaitu Badan Usaha Milik Negara (BUMN) dan Badan Usaha Milik Swasta (BUMS)

Menurut Rahardjo (2009) Badan usaha milik swasta terdiri dari : 1. Perusahaan Perseorangan

Sesuai dengan namanya, perusahaan ini dimiliki oleh perseorangan. Modalnya milik pribadi (baik aset pribadi maupun pinjaman dengan tanggung jawab pribadi). Bentuk perusahaannya sangat sederhana tetapi tidak berarti selalu merupakan perusahaan kecil. Perusahaan ini dipimpin langsung oleh permiliknya, dan keuntungan menjadi keuntungan pemilik. Dalam perusahaan ini, kekayaan pribadi dan kekayaan perusahaan kadang tidak terpisahkan. Semua kerugian menjadi tanggung jawab pemilik.

2. Perseroan Firma (Fa)

Perusahaan didirikan oleh beberapa orang dengan cara menggabungkan modal dan tenaga. Pendiriannya dilakukan di depan notaris sehingga ada akta pendirian perusahaan. Pemilik firma biasanya mereka yang saling kenal. Maju mundurnya firma ditentukan bersama. Para pendiri perusahaan merupakan pemilik sekaligus pemimpin perusahaan. Jika kekayaan perusahaan tidak cukup untuk menutup utang perusahaan, kreditur dapat menuntut sampai kekayaan pribadi pemiliknya. Firma akan berakhir jika salah seorang pendirinya mengundurkan diri atau meninggal dunia.

3. Perseroan Terbatas (PT)

PT biasanya didirikan oleh beberapa orang. Seluruh pemiliknya mempunyai tanggung jawab yang terbatas. Modalnya biasanya terbagi atas saham-saham. Besarnya kepemilikan saham menentukan banyaknya suara dalam rapat pemegang saham. Tanggung jawab pemilik saham sesuai dengan jumlah saham yang dimilikinya. PT dapat berstatus badan hukum jika diirikan di depan notaris, dan akta notaris tersebut didaftarkan ke departemen kehakiman untuk disahkan dan diumumkan dalam berita Negara.

4. Persekutuan Komanditer (CV)

Persekutuan Komanditer (Commanditaire Vennootschap / CV) merupakan perusahaan yang didirikan oleh beberapa orang yang terdiri atas peserta yang memiliki tanggung jawab terbatas dan peserta yang memiliki tanggung jawab tidak terbatas

5. Yayasan

Yayasan ialah bentuk badan usaha yang bergerak di bidang yang bersifat sosial. Keuntungan yang diperoleh yayasan hanya sekadar untuk menutupi biaya yang dikeluarkan dalam usaha sosialnya. Pendirian yayasan harus berdasarkan akta notaris. Pendiri yayasan tidak mempunyai hak atas kekayaan dari yayasan. Oleh karena itu, semua pendiri yayasan memiliki tanggung jawab yang terbatas terhadap yayasan tersebut.

2.4 Usaha Mikro Kecil dan Menengah

2.4.1 Pengertian Usaha Mikro Kecil dan Menengah

Berdasarkan Undang-undang No 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah, berikut pengertian Usaha Mikro Kecil dan Menengah yang tertuang dalam pasal 1 ayat 1 – 3

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan / atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau mnejadi bagian baik langsung maupun tidak langsung dari Usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang ini.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini..

2.4.2 Kriteria Usaha Mikro, Kecil, dan Menengah

Berdasarkan Undang-undang No 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah, berikut kriteria Usaha Mikro Kecil dan Menengah yang tertuang dalam pasal 6 ayat 1 – 3

1. Usaha Mikro :

a. Memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan paling banyak Rp.300.000.000,00 (tiga ratus juta rupiah).

2. Usaha Kecil :

a. Memiliki kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha ; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling bayak Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah)

3. Usaha Menengah :

a. Memiliki kekayaan bersih lebih dari Rp. 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp. 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau b. Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,00 (dua

milyar lima ratus juta rupiah) sampai dengan paling banyak Rp. 50.000.000.000,00 (lima puluh milyar rupiah).

2.5 Laporan Keuangan

Menurut Munawir (2010) laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan dan aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Sedangkan menurut Harahap (2010) laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Laporan keuangan harus dapat menyajikan laporan yang akurat mengenai kondisi keuangan perusahaan. Laporan tersebut harus terbebas dari salah saji baik yang bersifat material maupun immaterial, dimana laporan tersebut dapat membantu pihak-pihak yang memanfaatkan laporan keuangan untuk dapat mengambil tindakan yang diperlukan sehubungan dengan hasil laporan pada periode tertentu.

2.5.1 Tujuan Laporan Keuangan

Menurut SAK ETAP (IAI, 2009:2) tujuan dari laporan keuangan adalah menyediakan informasi posisi keuangan, kinerja keuangan, dan laporan arus kas

suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi tertentu. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Menurut PSAK No. 1 (IAI, 2012:3) tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembautan keputusan ekonomi. Dalam rangka mencapai tujuan laporan keuangan, laporan keuangan menyajikan informasi mengenai entitas yang meliputi aset, liabilitas, ekuitas, pendapatan, dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik dan arus kas.

Aset, liabilitas, dan ekuitas merupakan unsur laporan keuangan yang berkaitan secara langsung dengan pengukuran posisi keuangan, sedangkan pendapatan dan beban merupakan unsur yang sangat berkaitan dengan pengukuran kinerja perusahaan dalam laporan laba rugi.

2.5.2 Pengguna Laporan Keuangan

Menurut Hery (2013:5) pengguna laporan keuangan atau pemakai informasi akuntansi dapat dibedakan menjadi 2 yaitu pengguna eksternal dan internal.

Pengguna internal antara lain :

a) Direktur dan manajer keuangan

b) Direktur operasional dan manajer pemasaran c) Manager dan supervisor produksi

d) dll.

Pengguna eksternal antara lain : a) Investor

b) Kreditur c) Pemerintah

d) BAPEPAM (Badan Pengawas Pasar Modal) e) Ekonom, Praktisi, Analis

2.5.3 Jenis Laporan Keuangan

Pembuatan laporan keuangan merupakan bagian dari siklus akuntansi yang harus dibuat, sebagai bentuk pertanggungjawaban manajemen dalam mengelola aset perusahaan, menurut SAK ETAP (IAI, 2009:17), laporan keuangan, suatu entitas meliputi:

1. neraca;

2. laporan laba rugi;

3. laporan perubahan ekuitas yang juga menunjukkan: (i) seluruh perubahan dalam ekuitas, atau

(ii) perubahan ekuitas selain perubahan yang timbul dari transaksi pemilik dalam kapasitasnya sebagai pemilik;

4. laporan arus kas; dan

5. catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lainnya.

2.5.3.1 Neraca

Neraca merupakan bagian dari sebuah laporan keuangan yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan entitas pada akhir periode. Neraca merupakan laporan yang wajib dibuat atau disusun oleh perusahaan untuk menggambarkan kekayaan dan kewajiban yang dimilikinya

Menurut Weygandt, Kimmel & Kieso (2011), “The Statement of Financial positions, also referred to as the balance sheet, reports the assets, liabilities, and equity of a business enterprise at a specific date” yang artinya: laporan posisi keuangan, biasa disebut neraca, merupakan laporan atas aset, kewajiban, dan ekuitas perusahaan bisnis pada jangka waktu tertentu.

Berdasarkan SAK ETAP (IAI, 2009:19), neraca yang disajikan, minimal harus mencakup pos-pos berikut :

(a) kas dan setara kas;

(b) piutang usaha dan piutang lainnya; (c) persediaan;

(d) properti investasi; (e) aset tetap;

(f) aset tidak berwujud;

(h) aset dan kewajiban pajak; (i) kewajiban diestimasi; (j) ekuitas.

2.5.3.2 Laporan Laba Rugi

Laporan laba rugi adalah bagian dari sebuah laporan keuangan yang menyajikan informasi hasil usaha perusahaan, dibuat secara sistematis, isinya terdiri dari pendapatan dan beban usaha yang diperoleh suatu perusahaan dalam periode tertentu. Laporan laba rugi juga menggambarkan keadaan perusahaan dalam kondisi laba atau mengalami kerugian dalam suatu periode tertentu.

Menurut Weygandt, Kimmel & Kieso (2011), “Income statement is the report that measures the success of company operations for a given period of time” yang artinya, laporan laba rugi adalah laporan yang mengukur keberhasilan operasi perusahaan untuk jangka waktu tertentu.

Laporan laba rugi memiliki dua unsur yaitu : 1. Pendapatan

Menurut Weygandt, Kimmel & Kieso (2011) definisi pendapatan adalah sebagai berikut :

“Gross inflow economic benefits during the period arising in the ordinary activities of an entity when those inflows result in increases in equity, other than increases relating to contributions from equity participants”

Menurut Ikatan Akuntan Indonesia dalam PSAK No. 23 (IAI, 2012:23) pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama suatu periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

2. Beban

Dalam www.accountingcoach.com beban dinyatakan sebagai “An expenses is a cost that occurs as part of a company’s operating activities during a specified accounting period” artinya beban adalah biaya yang terjadi sebagai bagian dari aktivitas operasi perushaan selama periode akuntansi tertentu.

Dalam SAK ETAP mengenai Analisis beban (IAI, 2009:24), “entitas menyajikan suatu analisis beban dalam suatu klasifikasi berdasarkan sifat atau

fungsi beban dalam entitas, yang mana memberikan informasi lebih andal dan relevan”

a. Analisis menggunakan sifat beban

Berdasarkan metode ini, beban dikumpulkan dalam laporan laba rugi berdasarkan sifatnya, dan tidak dialokasikan kembali antara berbagai fungsi dalam entitas.

Misalnya:

Pendapatan xx

Pendapatan operasi lain xx Perubahan persediaan barang jadi dan barang dalam proses xx

Bahan baku yang digunakan xx

Beban pegawai xx

Beban penyusutan dan amortisasi xx

Beban operasi lainnya xx

Jumlah beban operasi (xx)

Laba operasi xx

b. Analisis menggunakan fungsi beban.

Berdasarkan metode ini, beban dikumpulkan sesuai fungsinya sebagai bagian dari biaya penjualan atau, sebagai contoh, biaya aktivitas distribusi atau aktivitas administrasi. Sekurang-kurangnya, entitas harus mengungkapkan biaya penjualannya sesuai metode ini atau terpisah dari beban lainnya.

Misalnya,

Pendapatan xx

Beban pokok penjualan (xx)

Laba bruto xx

Pendapatan operasi lainnya xx

Beban pemasaran (xx)

Beban umum dan administrasi (xx)

Beban operasi lain (xx)

Laba operasi xx

Berdasarkan SAK ETAP (IAI, 2009:23), laporan laba rugi yang disajikan minimal harus mencakup pos-pos sebagai berikut :

(a) pendapatan; (b) beban keuangan;

(c) bagian laba atau rugi dari investasi yang menggunakan metode ekuitas; (d) beban pajak;

2.5.3.3 Laporan Perubahan Ekuitas

Laporan perubahan ekuitas SAK ETAP (IAI, 2009:26) tujuannya adalah menyajikan laba atau rugi entitas untuk suatu periode, pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui dalam periode tersebut dan (tergantung pada format laporan perubahan ekuitas yang dipilih oleh entitas) jumlah investasi oleh, dan dividen, dan distribusi lain ke pemilik ekuitas selama periode tersebut.

Berdasarkan SAK ETAP (IAI, 2009:26), laporan perubahan ekuitas menyajikan unsur-unsur berikut ini :

(a) laba atau rugi untuk periode;

(b) pendapatan dan beban yang diakui langsung dalam ekuitas;

(c) untuk setiap komponen ekuitas, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui sesuai Bab 9 Kebijakan Akuntansi, Estimasi, dan Kesalahan;

(d) untuk setiap komponen ekuitas, suatu rekonsiliasi antara jumlah tercatat awal dan akhir periode, diungkapkan secara terpisah perubahan yang berasal dari :

(i) laba atau rugi;

(ii) pendapatan dan beban yang diakui langsung dalam ekuitas (iii) jumlah investasi, dividen dan distribusi lainnya ke pemilik

ekuitas, yang menunjukkan secara terpisah modal saham, transaksi saham treasuri, dan dividen serta distribusi lainnya ke pemilik ekuitas, dan perubahan kepemilikan dalam entitas anak yang tidak mengakibatkan kehilangan pengendalian.

2.5.3.4 Laporan Arus Kas

Laporan arus kas berdasarkan SAK ETAP (IAI, 2009:28) adalah menyajikan informasi perubahan historis atas kas dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi, investasi, dan pendanaan.

Menurut Weygandt, Kimmel & Kieso (2011),”The primary purposes of a statement of cash flows is to provide relevant information about the cash receipts and cash payments of an enterprise during a period” artinya: tujuan utama dari

laporan arus kas adalah memberikan informasi yang relevan tentang penerimaan kas dan pembayaran kas dari suatu perusahaan selama periode tertentu.

Berdasarkan SAK ETAP (IAI, 2009:28), laporan arus kas yang melaporkan arus kas untuk suatu periode dan mengklasifikasikan menurut aktivitas operasi, akitivtas investasi, dan aktivitas pendanaan.

(a) Aktivitas Operasi

Berdasarkan SAK ETAP (IAI, 2009:28), arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan entitas. Oleh karena itu, arus kas tersebut pada umummnya berasal dari transaksi, peristiwa, dan kondisi lain yang mempengaruhi penetapan laba atau rugi. Contoh arus kas dari aktivitas operasi :

a) penerimaan kas dari penjualan barang dan jasa. b) penerimaan kas dari royalty, fees, komisi dan

pendapatan lain.

c) pembayaran kas kepada pemasok barang dan jasa.

d) pembayaran kas kepada dan atas nama karyawan. e) pembayaran kas atau restitusi pajak penghasilan

kecuali jika dapat diidentifikasi secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

f) penerimaan dan pembayaran kas dari investasi, pinjaman, dan kontrak lainnya yang dimiliki untuk tujuan perdagangan, yang sejenis dengan persediaan yang dimaksudkan untuk dijual kembali.

(b) Aktivitas Investasi

Berdasarkan SAK ETAP (IAI:2009, h.29, Par. 7.5) arus kas dari aktivitas investasi mencerminkan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Contoh arus kas dari aktivitas investasi :

a) pembayaran kas untuk memperoleh aset tetap, set tidak berwujud, dan aset jangka panjang lainnya.

b) penerimaan kas dari penjualan aset tetap, aset tidak berwujud dan aset jangka panjang lainnya

c) pembayaran kas untuk perolehan efek ekuitas atau efek utang entitas lainnya dan bunga dalam joint venture.

d) penerimaan kas dari penjualan efek ekuitas atau efek utang dari entitas lain dan bunga dalam joint venture.

e) uang muka dan pinjaman yang diberikan kepada pihak lain.

pinjaman yang diberikan kepada pihak lain.

(c) Aktivitas Pendanaan

Menurut Prastowo (2008), aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah dan komposisi kewajiban utang jangka panjang dan modal perusahaan.

Contoh arus kas dari aktivitas pendanaan :

a) penerimaan kas dari penerbitan saham atau efek ekuitas lain.

b) pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham entitas.

c) penerimaan kas dari penerbitan pinjaman, wesel, dan pinjaman jangka pendek atau panjang lainnya.

d) pelunasan pinjaman.

e) pembayaran kas oleh lesse untuk mengurangi saldo kewajiban yang berkaitan dengan sewa pembiayaan.

2.5.3.5 Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan berdasarkan SAK ETAP (IAI, 2009:34) adalah berisi informasi sebagai tambahan yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan harus :

(a) menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu sesuai dengan paragraf 8.5 dan 8.6;

(b) mengungkapkan informasi yang disyaratkan dalam SAK ETAP tetapi tidak disajikan dalam laporan keuangan; dan

(c) memberikan informasi tambahan yang tidak disajikan dalam laporan keuangan, tetapi relevan untuk memahami laporan keuangan.

2.6 Standar Akuntansi Keuangan

Standar Akuntansi Keuangan (SAK) adalah suatu kerangka dalam prosedur pembuatan laporan keuangan agar terjadi keseragaman dalam penyajian laporan keuangan. Selain untuk keseragaman laporan keuangan, standar akuntansi juga diperlukan untuk memudahkan penyusunan laporan keuangan, memudahkan auditor serta memudahkan pembaca laporan keuangan untuk menginterpretasikan dan membandingkan laporan keuangan entitas yang berbeda.

Dewasa ini, diakui adanya 2 (dua) lembaga penyusun Standar Akuntansi Keuangan yang berlaku di seluruh dunia yakni International Accounting Standard Board (IASB) dan Financial Accounting Standards Board (FASB). Sebelum berganti nama menjadi IASB terlebih dahulu namanya adalah IASC (International Accounting Standards Committee) yang beroperasi pada tahun 1973 – 2001, dan pada tahun 2001 IASC berganti nama menjadi IASB serta geluarkan standar akuntansi pelaporan keuangan yang diberi nama International Financial Reporitng Standard (IFRS), sedangkan FASB mengeluarkan standar akuntansi keuangan yang berlaku umum atau disebut dengan Generally Accepted Accounting Principle (GAAP).

Akibat dari adanya perbedaan kedua standar akuntansi keuangan ini adalah sangat sulitnya membandingkan laporan keuangan berbagai perusahaan dari berbagai negara, Maka dari itu, untuk mengurangi perbedaan standar akuntansi keuangan tersebut kedua badan pembuat standar akuntansi keuangan, yakni IASB dan FASB membuat konvergensi yang berarti hanya akan ada satu standar akuntansi yang digunakan oleh perusahaan di seluruh dunia.

2.6.2 Standar Akuntansi Keuangan di Indonesia

Di Indonesia, terdapat lembaga yang mengatur dan membuat Standar Akuntansi Keuangan yakni IAI (Ikatan Akuntan Indonesia). IAI telah berdiri sejak tahun 1957. Sampai saat ini, IAI terus melakukan revisi Standar Akuntansi Keuangan dengan melakukan proses konvergensi sesuai dengan International Financial Reporting Standards (IFRS).

IAI sudah beberapa kali mengadakan konvergensi, misalnya pada tahun 2009 IAI dan DSAK (Dewan Standar Akuntansi Keuangan) telah menghasilkan bahwa terdapat 3 (tiga) pilar Standar Akuntansi Keuangan di Indonesia, namun seiring berjalannya waktu, IAI kembali melakukan konvergensi, dan mulai 1 April 2012, ditetapkan bahwa terdapat 4 (empat) pilar standar akuntansi keuangan Indonesia, yang dijelaskan lebih lanjut oleh Dwi Martani, dkk (2012:16) yaitu :

1. Standar Akuntansi Keuangan (SAK)

Standar akuntansi yang digunakan untuk entitas yang memiliki akuntabilitas publik, yaitu entitas yang sudah terdaftar ataupun dalam proses pendaftaran di pasar modal atau entitas fidusia (yang menggunakan

dana masyarakat seperti asuransi, perbankan, dan dana pensiun). Standar ini merupakan standar yang mengadopsi penuh IFRS mulai tahun 2012.

2. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

Standar akuntansi yang digunakan untuk entitas yang tidak memiliki akuntabilitas publik signifikan dalam penyusunan laporan keuangan tujuan umum (general purpose financial statement).

3. Standar Akuntansi Syari’ah (SAS)

Standar akuntansi yang digunakan untuk entitas yang memiliki transaksi syariah atau entitas berbasis syariah. SAS terdiri dari : kerangka konseptual penyusunan dan pengungkapan laporan, standar penyajian laporan keuangan, dan standar khusus transaksi syariah seperti mudharabah, salam, ijarah, dan istishna.

4. Standar Akuntansi Pemerintah (SAP)

Standar akuntansi yang digunakan untuk menyusun laporan keuangan instansi pemerintahan baik untuk laporan keuangan pemerintah pusat, maupun laporan keuangan pemerintah daerah.

Menurut Yunani (2012), Keempat pilar standar akuntansi keuangan ini akan digunakan oleh :

1. Perusahaan : untuk menyusun laporan keuangan

2. Auditor : untuk mengaudit laporan keuangan sebuah perusahaan 3. Pengguna laporan keuangan (Bank, Investor, dan pihak-pihak lain) untuk

mengevaluasi laporan keuangan perusahaan yang telah diaudit sebagai dasar dalam pengambilan keputusan, pemberian kredit, pembelian saham dan keputusan-keputusan yang lain.

2.7 SAK ETAP

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik berdasarkan SAK ETAP (IAI, 2009:1) adalah dimaksudkan untuk digunakan oleh entitas tanpa akuntabilitas publik.

Entitas tanpa akuntabilitas publik adalah sebuah entitas yang : a. tidak mempunyai akuntabilitas publik signifikan dan

b. menerbitkan laporan keuangan untuk tujuan umum (general purpose) bagi pengguna eksternal.

Berdasarkan SAK ETAP (IAI, 2009:1) Entitas yang tergolong memiliki akuntabilitas publik signifikan yaitu sebuah entitas yang mempunyai ciri-ciri sebagai berikut :

a. entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal.

b. entitas menguasai aset dalam kapasitas fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksa dana dan bank investasi.

2.7.1 Latar Belakang SAK ETAP

Hal yang mendasari dikeluarkannya SAK ETAP adalah karena standar akuntansi yang mengadopsi IFRS (PSAK) terlalu kompleks untuk diterapkan oleh perusahaan kecil dan menengah di Indonesia.

Menurut data dari situs www.merdeka.com jumlah perusahaan kecil dan menengah di Indonesia pada tahun 2014 sudah mencapai 57,9 juta, artinya apabila SAK ETAP tidak diterbitkan, maka seluruh perusahaan kecil dan menengah harus mengikuti SAK yang sudah mengalami konvergensi penuh tahun 2012.

2.7.2 Tujuan SAK ETAP

Tujuan penyusunan SAK ETAP sebenarnya bukan hanya sebagai standar akuntansi untuk perusahaan kecil dan menengah semata, namun juga sebagai bentuk pelatihan perusahaan kecil dan menengah tersebut agar terbiasa dan matang dalam membuat dan menerbitkan laporan keuangan. Sehingga ketika perusahaan sudah dikategorikan sebagai perusahaan besar dan go-public, perusahaan sudah terbiasa menerapkan standar akuntansi dalam laporan keuangannya.

2.7.3 Ketentuan Transisi SAK ETAP

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) resmi diterbitkan oleh IAI pada tangal 17 Juli 2009, dan telah disahkan oleh DSAK IAI (Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia) pada tanggal 19 Mei 2009.Terdapat 30 Bab dengan 182 halaman di dalamnya.

Berdasarkan SAK ETAP (2009), ketentuan transisi penggunaan SAK ETAP bagi entitas yang akan menerapkan SAK ETAP adalah :

29.1 Entitas menerapkan SAK ETAP secara retrospektif namun jika tidak praktis, maka entitas diperkenankan menerapkan SAK ETAP secara prospektif.

29.2 Entitas yang menerapkan secara prospektif dan sebelumnya telah menyusun laporan keuangan, maka :

a. mengakui semua aset dan kewajiban yang pengakuannya dipersyaratkan dalam SAK ETAP,

b. tidak mengakui pos-pos sebagai aset atau kewajiban, atau komponen ekuitas yang berbeda berdasarkan SAK ETAP

c. mereklasifikasikan pos-pos yang diakui sebagai suatu jenis aset, kewajiban, atau komponen ekuitas berdasarkan kerangka pelaporan sebelumnya, tetapi merupakan jenis aset, kewajiban, atau komponen ekuitas yang berbeda berdasarkan SAK ETAP

d. menerapkan SAK ETAP dalam pengukuran seluruh aset dan kewajiban yang diakui

Apabila terjadi penyesuaian yang muncul dari transaksi, kejadian atau kondisi lain sebelum tanggal efektif SAK ETAP, maka diakui secara langsung pada saldo laba ketika tanggal penerapan SAK ETAP.

Pada awal tahun penerapan SAK ETAP, entitas yang memenuhi persyaratan untuk menerapkan SAK ETAP namun memilih untuk tidak menerapkan SAK ETAP, dapat menyusun laporan keuangan berdasarkan Standar Akuntansi Keuangan non ETAP (PSAK) sepanjang diterapkan secara konsisten. Entitas yang memilih menyusun laporan keuangan menggunakan SAK umum (PSAK) dalam laporan keuangan, tidak diperkenankan menerapkan SAK ETAP dalam penysunan laporan keuangan berikutnya.

Entitas yang laporan keuangannya mematuhi SAK ETAP harus membuat suatu pernyataan eksplisit dan secara penuh (explicit and unserved statement) atas kepatuhan tersebut dalam catatan atas laporan keuangan. Laporan keuangan tidak boleh menyatakan mematuhi SAK ETAP kecuali jika mematuhi semua persyaratan dalam SAK ETAP.

SAK ETAP diterapkan untuk penyusunan laporan keuangan yang dimulai pada atau setelah 1 Januari 2011. Penerapan lebih cepat diperkenankan. Jika hal itu dilakukan perusahaan, maka entitas harus menerapkan SAK ETAP untuk penyusunan laporan keuangan yang dimulai pada atau setelah 1 Januari 2010 (IAI, 2009:166)

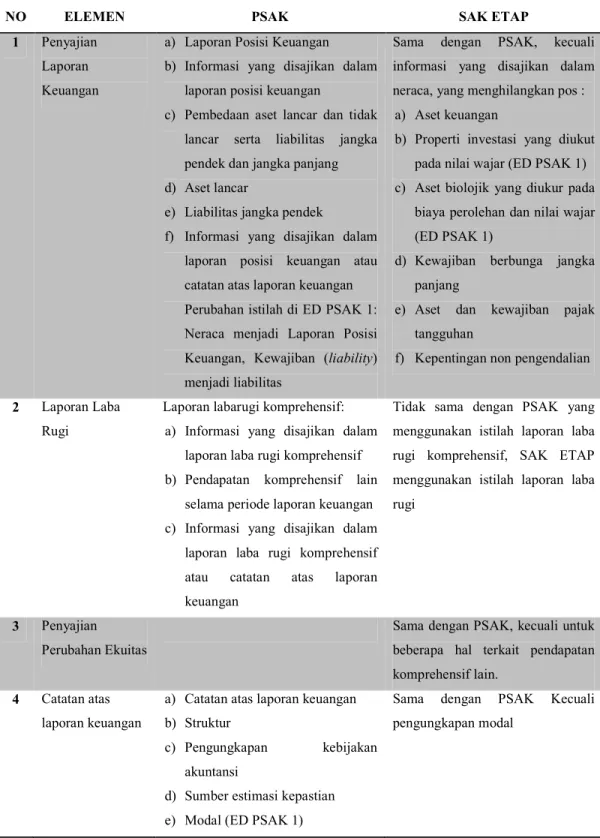

Pada dasarnya PSAK umum dan SAK ETAP tidak memiliki banyak perbedaan dan masih memiliki banyak kesamaan, berikut dapat dilihat dalam tabel dibawah ini :

Tabel 2.1 Perbandingan PSAK dan SAK ETAP

NO ELEMEN PSAK SAK ETAP

1 Penyajian Laporan Keuangan

a) Laporan Posisi Keuangan b) Informasi yang disajikan dalam

laporan posisi keuangan

c) Pembedaan aset lancar dan tidak lancar serta liabilitas jangka pendek dan jangka panjang d) Aset lancar

e) Liabilitas jangka pendek

f) Informasi yang disajikan dalam laporan posisi keuangan atau catatan atas laporan keuangan Perubahan istilah di ED PSAK 1: Neraca menjadi Laporan Posisi Keuangan, Kewajiban (liability) menjadi liabilitas

Sama dengan PSAK, kecuali informasi yang disajikan dalam neraca, yang menghilangkan pos :

a) Aset keuangan

b) Properti investasi yang diukut pada nilai wajar (ED PSAK 1) c) Aset biolojik yang diukur pada

biaya perolehan dan nilai wajar (ED PSAK 1)

d) Kewajiban berbunga jangka panjang

e) Aset dan kewajiban pajak tangguhan

f) Kepentingan non pengendalian

2 Laporan Laba Rugi

Laporan labarugi komprehensif: a) Informasi yang disajikan dalam

laporan laba rugi komprehensif b) Pendapatan komprehensif lain

selama periode laporan keuangan c) Informasi yang disajikan dalam

laporan laba rugi komprehensif atau catatan atas laporan keuangan

Tidak sama dengan PSAK yang menggunakan istilah laporan laba rugi komprehensif, SAK ETAP menggunakan istilah laporan laba rugi

3 Penyajian Perubahan Ekuitas

Sama dengan PSAK, kecuali untuk beberapa hal terkait pendapatan komprehensif lain.

4 Catatan atas laporan keuangan

a) Catatan atas laporan keuangan b) Struktur

c) Pengungkapan kebijakan akuntansi

d) Sumber estimasi kepastian e) Modal (ED PSAK 1)

Sama dengan PSAK Kecuali pengungkapan modal

f) Pengungkapan lain

5 Laporan Arus Kas a) Arus kas aktivitas operasi : metode langsung, tidak langsung b) Arus kas aktivitas investasi c) Arus kas aktivitas pendanaan d) Arus kas mata uang asing e) Arus kas bunga dan dividen,

pajak penghasilan, transaksi non-kas

Sama dengan PSAK kecuali : a) Arus kas aktivitas operasi :

metode tidak langusng

b) Arus kas mata uang asing, tidak diatur.

6 Laporan keuangan konsolidasi dan terpisah

a) Persyaratan penyajian laporan keuangan konsolidasi

b) Entitas bertujuan khusus c) Prosedur konsolidasi d) Laporan keuangan tersendiri e) Laporan keuangan gabungan

Tidak diatur (Lihat Bab 12)

7 Kebijakan Akuntansi, Estimasi, dan kesalahan

PSAK 25 (laba rugi bersih untuk periode berjalan, kesalahan mendasar dan perubahan kebijakan akuntansi

SAK ETAP sudah maju satu langkah dibandingkan PSAK (tidak ada “keslahan mendasar” dan “laba rugi luar biasa”)

8 Instrumen Keuangan Dasar

a) Ruang lingkup : Aset dan kewajiban keuangan

b) Instrumen keuangan dasar : diklasifikasikan pada nilai wajar melalui laporan laba rugi, dimiliki hingga jatuh tempo, tersedia untuk dijual, pinjaman dan pinjaman yang diberikan. c) Impairment menggunakan

incurred loss concept d) Derecognition e) Hedging dan derivatif

f) Ruang lingkup: investasi pada efek tertentu

g) Klasifikasi trading, held to maturity, dan available for sale

PSAK 50 Thn 1998

9 Persediaan a) Pengakuan Persediaan b) Biaya Persediaan c) Biaya Pembelian d) Biaya Konversi

e) Biaya lain-lain

f) Biaya persediaan pemberian jasa g) Teknik pengukuran biaya h) Rumus biaya

i) Nilai realisasi bersih j) Pengakuan sebagai beban k) pengungkapan 10 Investasi pada perusahaan asosiasi dan entitas anak a) metode akuntansi: metode biaya dan ekuitas model nilai wajar (ED PSAK 15) b) ruang lingkup : entitas asosiasi

dan entitas anak

entitas asosiasi : metode biaya entitas anak : metode ekuitas c) model nilai wajar (ED PSAK 12)

Sama dengan PSAK kecuali metode akuntansi hanya menggunakan metode biaya

11 Property investasi Metode Akuntansi : a) model nilai wajar b) model biaya

Metode Akuntansi hanya model biaya

12 Aset Tetap a) menggunakan pendekatan komponenisasi

b) pengukuran menggunakan model biaya atau revaluasi

c) pengukuran biaya perolehan d) pengakuan pengeluaran

selanjutnya e) penyusutan

f) tidak perlu review nilai residu, metode penyusutan dan umur mandaat setiap akhir periode pelaporan, tetpai jika ada indikasi perubahan saja

Sama dengan PSAK kecuali : a) tidak menggunakan

pendekatan komponenisasi

b) revaluasi diijinkan jika dilakukan berdasarkan peraturan pemerintah. (mengacu pada PSAK 16 tahun 1994)

c) tidak perlu review nilai residu

13 Aset tidak berwujud

Prinsip umum untuk pengakuan : a) pengakuan awal, pengukuran

selanjutnya

b) amortisasi selama umur manfaat atau 10 tahun

Penurunan nilai :

a) menggunakan metode pembelian b) Goodwill diamortisasi 5 tahun

atau 20 tahun dengan justifikasi

Sama dengan PSAK, kecuali aset tidak berwujud yang diperoleh dari penggabungan usaha

manajemen

14 Sewa a) Mengatur perjanjian ynag mengandung sewa

b) Klasifikasi bersifat principle based

c) Laporan keuangan lesse dan lessor

d) Tidak mengatur perjanjian yang mengandung sewa (ISAK 8)

e) Kewajiban diestimasi f) Kewajiban kontijensi g) Aset kontijensi

Klasifikasi sewa : kombinasi IFRS for SMEs dan SFAS 13

Laporan keuangan lesse dan lessor menggunakan PSAK 30 tahun 1990 : Akuntansi Sewa Guna Usaha

15 Ekuitas Penjelasan:

a) Akuntansi ekuitas untuk badan usaha bukan PT

b) Akuntansi ekuitas untuk badan usaha berbentuk PT

c) Re-organisasi

d) Selisih penilaian kembali

Sama dengan PSAK, kecuali : Reorganisasi dan selisih penilaian kembali

16 Pendapatan a) Penjualan barang dan jasa b) Kontrak konstruksi c) Bunga dividen, royalti

d) Kasus pengakuan pendapatan (ED PSAK 23)

Sama dengan PSAK

17 Biaya Pinjaman a) Komponen biaya pinjaman b) Pengakuan dan kapitalisasi biaya

pinjaman

Biaya pinjaman dibebankan secara langsung

18 Penurunan nilai aset

a) Penurunan nilai persediaan b) Penurunan nilai non persediaan c) Penurunan nilai goodwill

Sama dengan PSAK kecuali : a) Ruang lingkup yang

meliputi semua jenis aset b) Tidak mengatur

penurunan nilai goodwill c) Ada tambahan penurunan

nilai untuk pinjaman yang diberikan dan piutang yang menggunakan PSAK 31 par 16 dan 17

19 Imbalan kerja a) Imbalan kerja jangka pendek b) Imbalan pasca kerja, untuk

Sama dengan PSAK, kecuali untuk manfaat pasti menggunakan PUC

manfaat pasti menggunakan PUC (Projected Unit Credit)

c) Imbalan jangka panjang lainnya

dan jika tidak bisa, menggunakan metode yang disederhanakan

20 Pajak Penghasilan a) Menggunakan deffered tax concept

b) Pengakuan dan pengukuran pajak kini

c) Pengakuan dan pengukuran pajak tangguhan

d) Menggunakan tax payable concept

Tidak ada pengakuan dan pengukuran pajak tangguhan

21 Mata uang pelaporan

a) Mata uang fungsional b) Penentuan saldo awal c) Penyuajian komparatif

d) Perubahan mata uang pencatatan dan pelaporan

Sama dengan PSAK : a) Mata uang fungsional

b) Pelaporan transaksi mata uang asing dalam mata uang fungsional (pada prinsipnya sama)

22 Peristiwa setelah akhir periode pelaporan

a) Peristiwa yang memerlukan penyesuaian

b) Peristiwa yang tidak memerlukan penyesuaian

Sama dengan PSAK

23 Pengungkapan pihak – pihak yang mempunyai hubungan istimewa

Pengertian pihak-pihak yang memiliki hubungan istimewa serta pengungkapannya

Sama dengan PSAK 7

24 Aktivitas Khusus a) Akuntansi perkoperasian b) Akuntansi minyak dan gas bumi c) Akuntansi pertambangan umum d) Akuntansi perusahaan efek e) Akuntansi reksa dana

f) Akuntansi perbankan dan asuransi

Tidak Diatur

25 Ketentuan Transisi

Retrospektif atau prospektif (jika tidak praktis) yang diterapkan secara prosepctive catchup (dampak ke saldo laba)

Perpindahan dari dan ke SAK ETAP

keuangan yang dimulai pada tanggal 1 januari 2011

Sumber : keuanganlsm.com

2.7.5 Pengakuan

Menurut Dwi Martani (2012:44) pengakuan unsur laporan keuangan adalah : Pengakuan (recognition) merupakan proses penentuan apakah suatu pos yang memahami definisi unsur dinyatakan neraca atau laporan laba rugi komprehensif. Pengakuan menentukan waktu atau saat suatu pos akan disajikan sehingga membawa konsekuensi pencatatan atas transaksi tersebut harus dilakukan.

Pos yang memenuhi definisi suatu unsur laporan keuangan harus diakui jika : a) Ada kemungkinan bahwa manfaat ekonomi yang berkaitan dengan pos

tersebut akan mengalir dari atau ke dalam entitas; dan

b) Pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal.

2.7.5.1 Pengakuan Aset

Berdasarkan SAK ETAP (IAI, 2009:12) Aset diakui dalam neraca jika kemungkinan manfaat ekonominya di masa depan akan mengalir ke entitas dan aset tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal.

Aset tidak diakui dalam neraca jika pengeluaran telah terjadi dan manfaat ekonominya dipandang tidak mungkin mengalir ke dalam entitas setelah periode pelaporan berjalan.

2.7.5.2 Pengakuan Kewajiban

Berdasarkan SAK ETAP (IAI, 2009:12) Kewajiban diakui dalam neraca jika kemungkinan pengeluaran sumber daya yang mengandung manfaat ekonomi akan dilakukan untuk menyelesaikan kewajiban masa kiini dengan jumlah yang harus diselesaikan dapat diukur dengan andal.

2.7.5.3 Pengakuan Penghasilan

Berdasarkan SAK ETAP (IAI, 2009:12) penghasilan merupakan akibat langsung dari pengakuan aset dan kewajiban. Penghasilan diakui dalam laporan laba rugi jika kenaikan manfaat ekonomi di masa depan yang berkaitan dengan peningkatan aset atau penurunan kewajiban telah terjadi dan diukur secara andal.

2.7.5.4 Pengakuan Beban

Berdasarkan SAK ETAP (IAI, 2009:13) beban merupakan akibat langsung dari pengakuan aset dan kewajiban. Beban diakui dalam laporan laba rugi jika penurunan manfaat ekonomi masa depan yang berkaitan dengan penurunan aset atau peningkatan kewajiban telah terjadi dan dapat diukur secara andal.

2.7.6 Pengukuran

Menurut Dwi Martani (2012:126) pengukuran unsur laporan keuangan adalah: Pengukuran adalah proses penetapan jumlah uang untuk unsur laporan keuangan yang disajikan dalam neraca dan laporan laba rugi komprehensif. Proses ini menyangkut pemilihan dasar pengukuran tertentu. Berbagai daasar pengukuran tersebut adalah :

a) Biaya historis

Biaya historis (historical cost) adalah biaya perolehan pada tanggal transaksi

b) Biaya kini

Biaya kini (current cost) adalah biaya seharusnya diperoleh saat ini atau pada saat pengukuran

c) Nilai realisasi atau penyelesaian

Nilai realisasi atau penyelesaian (realizable / settlement value) adalah nilai yang dapat diperoleh dengan menjual aset dalam pelepasan normal (orderly disposal).

d) Nilai kini

Nilai kini (present value) adalah arus kas masuk neto di masa depan yang didiskontokan kebiaya kini dari pos yang diharapkan dapat memberikan hasil dalam pelaksanaan usaha normal

2.7.6.1 Pengukuran Aset

Berdasarkan SAK ETAP (IAI, 2009:68) bahwa pada saat pengukuran awal, aset tetap harus diukur sebagai biaya perolehan. Adapun yang termasuk biaya perolehan dalam par 15.7 adalah :

a) Harga beli, termasuk biaya hukum dan broker, bea impor dan pajak pembelian yang tidak boleh dikreditkan, setelah dikurangi diskon pembelian dan potongan lainnya

b) Biaya-biaya yang dapat diatribusikan langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengna maksud manajemen. Biaya-biaya ini termasuk biaya penyiapan lahan untuk pabrik, biaya penanganan dan penyerahan awal, biaya instalasi dan perakitan, dan biaya pengujian fungsionalitas

c) Estimasi biaya pembongkaran aset, biaya pemindahan aset dan biaya restorasi lokasi. Kewajiban atas biaya tersebut timbul ketika aset tersebut diperoleh atau karena entitas menggunakan aset tersebut selama periode tertentu bukan untuk menghasilkan persediaan.

2.7.6.2 Penyusutan

Berdasarkan SAK ETAP (IAI:2009, h.73, Par 15.17) Beban penyusutan harus diakui dalam laporan laba rugi, kecuali bab lain mensyaratkan biaya tersebut merupakan bagian biaya perolehan suatu aset.

Faktor-faktor yang penting di dalam penyusutan antara lain : a. Biaya perolehan

Adalah uang yang dikeluarkan atau utang yang timbul dan semua biaya-biaya yang dikeluarkan untuk memperoleh aset

b. Masa manfaat

Adalah umur kegunaan dari suatu aset. Nilai ini merupakan taksiran berdasarkan kebijakan dan cara pemeliharaan yang digunakan oleh perusahaan

Berdasarkan SAK ETAP (IAI, 2009:72) penyusutan dimulai ketika suatu aset tersedia untuk digunakan, dan penyusutan dihentikan ketika aset dihentikan pengakuannya.

Umur aset tetap dibagi dalam empat kelompok : 1) Kelompok 1 (1-4 tahun)

2) Kelompok 2 (5-8 tahun) 3) Kelompok 3 (9-16 tahun) 4) Kelompok 4 (17-20 tahun)

c. Nilai residu (sisa)

Adalah perkiraan nilai aset tetap setelah dipakai sesuai umur ekonomisnya.

d. Metode penyusutan yang digunakan

Dalam pelaporan pajak, hanya diakui 2 metode penyusutan, yaitu : 1) Metode garis lurus

Metode garis lurus merupakan metode yang paling banyak diterapkan oleh perusahaan, dalam metode ini beban penyusutan setiap tahun akan sama besar nilainya.

Perhitungan beban penyusutan menggunakan metode garis lurus adalah : Depresiasi : HP – NR UE HP : Harga Perolehan NR : Nilai Residu UE : Umur Ekonomis

2) Metode saldo menurun

Merupakan metode penurunan beban penyusutan dengan menggunakan tingkat penyusutan yang merupakan perkalian dari metode garis lurus

Berdasarkan SAK ETAP (IAI, 2009:73) “suatu entitas harus memilih metode penyusutan yang mencerminkan ekspektasi dalam pola penggunaan manfaat ekonomi masa depan aset”

2.7.6.3 Pengukuran Pendapatan

Berdasarkan SAK ETAP (IAI, 2009:114) Entitas harus mengukur pendapatan berdasarkan nilai wajar atas pembayaran yang diterima atau masih harus diterima. Nilai wajar tersebut tidak termasuk jumlah diskon penjualan dan potongan volume.

Menurut www.gajimu.com Pajak Penghasilan (biasa disebut PPh) adalah Pajak Negara yang dikenakan terhadap setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia, maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan wajib pajak yang bersangkutan

PPh dikenakan terhadap orang pribadi, dan badan, berkenaan dengan penghasilan yang diterima selama satu tahun pajak.

Menurut UU No 36 Tahun 2008 :

1. PPh Pasal 21

Adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib Pajak (WP) orang pribadi dalam negeri sehubunbgan dengan pekerjaan atau jabatan, jasam dan kegiatan.

2. PPh Pasal 25

Adalah besarnya angsuran pajak dalam tahun pajak berjalan yang haruds dibayar sendiri oleh WP untuk setiap bulan, sebesar PPh yang terutang menurut Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang lalu dikurangi dengan :

a. Pajak Penghasilan yang dipotong sebagaimana dimaksud dalam Pasal 21 dan Pasal 23 serta Pajak Penghasilan yang dipungut sebagaimana dimaksud dalam Pasal 22;

b. Pajak Penghasilan yang dibayar atau terutang di luar negeri yang boleh dikreditkan sebagaimana dimaksud dalam Pasal 24; dibagi 12 (dua belas) atau banyaknya bulan dalam bagian tahun pajak.

3. PPh Pasal 29

Adalah kejadian dimana pajak yang terutang untuk suatu tahun pajak ternyata lebih besar daripada kredit pajak sebagaimana dimaksud dalam Pasal 28 ayat 1, maka kekurangan pajak yang terutang harus dilunasi selambat-lambatnya tanggal 25 (dua puluh lima) bulan ketiga setelah tahun pajak berakhir, sebelum surat pemberitahuan tahunan disampaikan.

Berdasarkan UU PPh No. 36 Tahun 2008 pasal 17 ayat 1 huruf a, tarif pajak diterapkan atas WP orang pribadi dalam negeri adalah sebagai berikut :

a) Sampai dengan 50.000.000,- (lima puluh juta rupiah) dikenakan pajak 5%. b) Diatas 50.000.000,- (lima puluh juta rupiah) sampai dengan 250.000.000,-

(dua ratus lima puluh juta rupiah) dikenakan pajak 15%.

c) Diatas 250.000.000,- (dua ratus lima puluh juta rupiah) sampai dengan 500.000.000,- (lima ratus juta rupiah) dikenakan pajak 25%

d) Diatas 500.000.000,- (lima ratus juta rupiah) dikenakan pajak 30%

Sedangkan menurut UU PPh No. 36 Tahun 2008 pasal 17 ayat 1 huruf b, WP badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% dan tarif sebagaimana dimaksud dalam pasal 17 ayat 1 huruf b menjadi 25% yang mulai berlaku sejak tahun pajak 2010.

UU PPh No. 36 Tahun 2008 pasal 31 huruf e menyatakan bahwa, WP badan dalam negeri dengan peredaran bruto sampai dengan Rp. 50.000.000.000,- mendapat fasilitas berupa pengurangan tarid sebagaimana dimaksud dalam Pasal 17 ayat 1 huruf b dan ayat 2 huruf a yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp.4.800.000.000,-

2.7.7 Pengungkapan

Menurut Skousen et al., (2009), pengungkapan adalah pendekatan yang melewatkan ayat jurnal dan hanya bersandar pada catatan atas laporan keuangan untuk memberikan informasi kepada pengguna, dengan adanya pengungkapan, maka salah satu tujuan pelaporan keuangan akan tercapai.

2.8 Penelitian Terdahulu

Penelitian terdahulu yang terkait dengan SAK ETAP, penulis terlebih dahulu melakukan studi pustaka pada penelitian sebelumnya, berikut adalah beberapa penelitian yang terkait:

1. Penelitian Kartika Wijaya dengan penelitiannya yang berjudul “IMPLEMENTASI STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA PT SAPTAWIRA ADHITAMA TOUR & TRAVEL” dalam Binus Business Review Vol 2 No.2 November 2011, bertujuan untuk menyusun panduan implementasi SAK ETAP bagi entitas yang ingin menerapkan standar tersebut, dan mengevaluasi pengaruh implementasi SAK ETAP pada

laporan keuangan perusahaan PT. Saptawira Adhitama Tour & Travel. Penelitian ini, menggunakan metode penelitian explanatory yang bersifat deskriptif kualitatif dan memiliki hasil bahwa PT. Saptawira Adhitama Tour & Travel menerapkan SAK ETAP secara dini, cara mengimplementasikannya adalah :

1) Membuat neraca awal perusahaan dengan mengakui dan tidak mengakui aset dan kewajiban yang dipersyaratkan dalam SAK ETAP

2) Penyesuaian yang diperlukan dalam membuat neraca awal dan yang muncul dari transaksi sebekum tanggal efektif

3) Menerapkan SAK ETAP dalam pengukuran seluruh komponen laporan keuangan pada tahun penerapan SAK ETAP

4) Menyusun laporan keuangan pada akhir periode yang sesuai dengan SAK ETAP

Sementara pengaruh dari pengimplementasian SAK ETAP pada laporan keuangan PT. Saptawira Adhitama Tour & Travel adalah saldo laba menjadi lebih tinggi dari sebelumnya, munculnya pos pendapatan diterima dimuka, dan adanya penyajian pihak berelasi dalam laporan keuangan.

2. Penelitian Sarah Nancy Trinovedy yang berjudul “IMPLEMENTASI

STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA

AKUNTABILITAS PUBLIK (SAK ETAP) PADA PT GRIA DANA SEJAHTERA” yang bertujuan untuk mengimplemetasikan SAK ETAP pada laporan keuangan PT Gria Dana Sejahtera, dengan menggunakan metode studi literatur dan penelitian lapangan, penulis mendapatkan data primer dan hasil penelitiannya menunjukkan bahwa perusahaan belum memiliki pemahaman mengenai SAK ETAP dan melakukan beberapa kesalahan dalam penyusunan laporan keuangannya.

3. Penelitian Mujairimi, SE., M.Ak., Ak yang berjudul “IMPLEMENTASI SAK ETAP DAN PENGUNGKAPAN LAPORAN KEUANGAN PADA PT PRIMA AKSES MADURA PAMEKASAN” yang bertujuan untuk membuktikan secara empiris tentang implementasi SAK ETAP dan pengungkapan laporan keuangan pada PT Prima Akses Madura Pamekasan, dengan menggunakan metode penelitian kualitatif deskriptif. Adapaun hasil

penelitian ini adalah secara umum perusahaan belum menerapkan SAK ETAP yang meliputi pengakuan, pengukuran, penyajian, dan pengungkapan laporan keuangan.

4. Penelitian Ade Astalia Pratiwi, Jullie J. Sondakh, Lintje Kalangi yang berjudul “ANALISIS PENERAPAN SAK ETAP PADA PENYAJIAN LAPORAN KEUANGAN PT. NICHINDO MANADO SUISAN” dalam Jurnal EMBA Vol 2. No. 3, Bulan Septemebr 2014, yang dibuat dengan tujuan untuk menganalisis penerapan SAK ETAP pada penyajian laporan keuangan PT. Nichindo Manado Suisan, dengan menggunakan metode deskriptif komparatif, memiliki hasil penelitian sebagai berikut :

Berdasarkan neraca dan laporan laba rugi thaun 2011 dan 2012, menunjukkan bahwa perusahaan belum menyajikan laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan serta terjadi inkonsistensi dalam penyajian beberapa pos pada neraca yang tidak diungkapkan dalam catatan atas laporan keuangan.

5. Penelitian Nermine Ahmed Mamdouh yang berjudul “The Potential Effect of the Implementation of the IFRS For SMEs on the Credit Decision for Small Entities”, bertujuan untuk melihat bahwa apakah efek yang berpotensi bagi UKM apabila mengimplementasikan IFRS for SMEs dalam laporan keuangannya terhadap keputusan kreditor memberikan pinjaman. Metode yang digunakan adalah melihat kajian literatur, penelitian ini menghasilkan kesimpulan bahwa ketersediaan informasi keuangan untuk UKM dengan menerapkan IFRS For SMEs dapat mengurangi kemungkinan penolakan pemberian kredit dan menurunkan suku bunga kredit.

6. Penelitian Lehte Alver, Jaan Alver, and Lilis Talpas yang berjudul “Implementation of IFRS and IFRS for SMEs : The Case of Estonia” dalam accounting and management information systems vol. 13, No.2, tahun 2014 yang bertujuan untukmenganalisis perkembangan peraturan akuntansi Estonia dan pelaporan keuangan yang berpotensi untuk memahami isu-isu implementasi pelaporan keuangan internasional estonia. Metode yang digunakan adalah melihat kajian literatur dan analisis skripsi serta thesis

yang telah diteliti oleh peneliti Estonia, dengan hasil Pelaksanaan IFRS dan IFRS untuk Small Medium Entities dalam bentuk praktek akuntansi yang baik di Estonia telah berjalan lancar dan sukses diterapkan di Estonia.

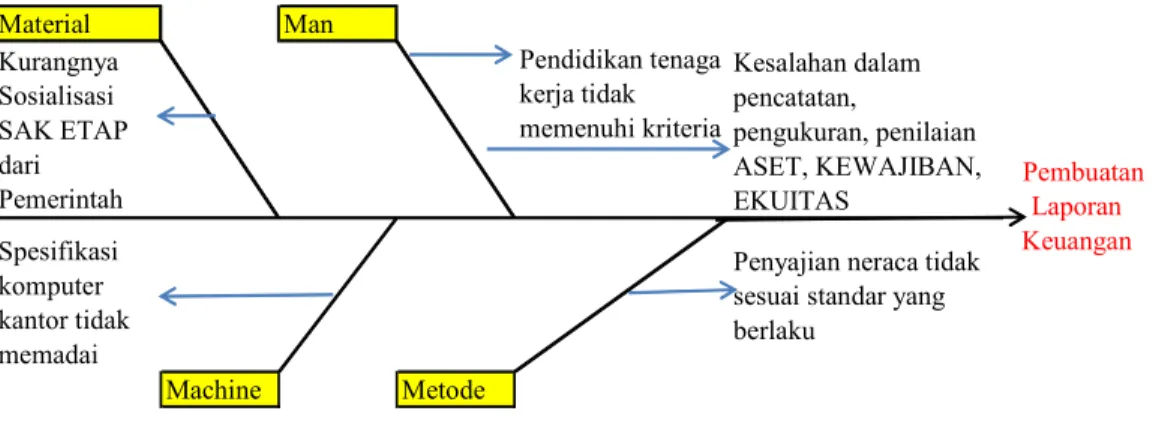

2.9 Fish Bones Diagram

Berikut adalah fish bones diagram mengenai pembuatan laporan keuangan.

Gambar 2.2 Fish Bones Diagram Sumber : olahan data penulis

Material Man Kurangnya Sosialisasi SAK ETAP dari Pemerintah Pendidikan tenaga kerja tidak memenuhi kriteria Kesalahan dalam pencatatan, pengukuran, penilaian ASET, KEWAJIBAN, EKUITAS Spesifikasi komputer kantor tidak memadai

Penyajian neraca tidak sesuai standar yang berlaku

Machine Metode

Pembuatan Laporan Keuangan