21 Universitas Kristen Petra

4 . HASIL PENELITIAN DAN ANALISIS

2.1 Hasil Penelitian

2.1.1 Gambaran Umum Sampel 1. Seleksi Sampel

Pengujian data penelitian diolah menggunakan bantuan dari SPSS versi 20.

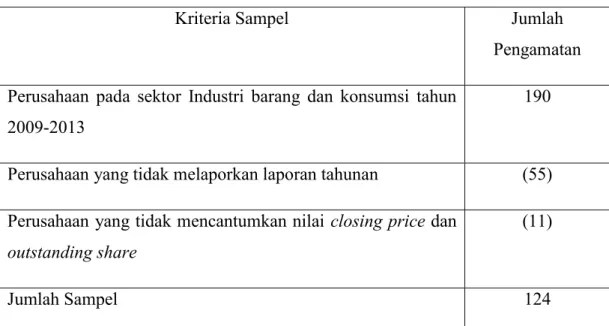

Pada tahap pertama, dilakukan penyaringan untuk sampel yang akan digunakan berdasarkan skor CSR. Skor CSR dapat dihitung jika suatu perusahaan memiliki laporan tahunan. Dari 38 perusahaan yang terdapat pada sektor industri baarang dan konsumsi yang memenuhi kriteria menjadi sampel yaitu 36 perusahaan. Dua perusahaan dari tigapuluh depalan perusahaan pada sektor industri barang dan konsumsi yaitu PT. Merck Sharp Dohme Pharma Tbk dan PT. Taisho Pharmaceutical Indonesia (PS) Tbk tidak menerbitkan laporan tahunan. Kemudian sampel akan disaring berdasarkan kriteria selanjutnya. Setelah melewati proses penyaringan sampel penelitian yang memenuhi kriteria yaitu sebanyak 124 pengamatan. List perusahaan yang termasuk pada sektor industri barang dan konsumsi dapat dilihat pada lampiran 1.

Tabel 4.1 Rangkuman Hasil Penentuan Sampel

Kriteria Sampel Jumlah

Pengamatan Perusahaan pada sektor Industri barang dan konsumsi tahun

2009-2013

190

Perusahaan yang tidak melaporkan laporan tahunan (55) Perusahaan yang tidak mencantumkan nilai closing price dan

outstanding share

(11)

Jumlah Sampel 124

22 Universitas Kristen Petra

2. Cara menghitung Variabel

Berikut ini merupakan penjelasan mengenai cara memperoleh nilai dari setiap variabel yang digunakan dalam penleitian baik Skor CSR, Tobin’s Q, Firm Size, Market Share dan Debt to Equity Ratio:

a. Skor CSR

Dalam penelitian ini, Skor CSR didapat dengan cara memberi penilaian sesuai dengan panduan 79 item yang terdapat pada GRI Index 3.1. Jika terjadi pengungkapan menurut item yang ada pada GRI Index 3.1 maka akan diberi skor 1 dan jika tidak terjadi pengungkapan maka akan diberi skor 0. Berikut ini merupakan contoh perhitungan Skor CSR pada perusahaan RMBA tahun 2013 dengan melakukan penjumlahan pada setiap aspek kemudian akan dibagi dengan total item kriteria:

Tabel 4.2 Perhitungan Skor CSR

Aspek GRI GRI Index RMBA

Skor CSR pada aspek Ekonomi 9 4

Skor CSR pada aspek Lingkungan 30 2

Skor CSR pada aspek Tanggung Jawab Produk 9 0

Skor CSR pada aspek Praktek Tenaga Kerja dan Pekerjaan yang layak

14 2

Skor CSR pada aspek Hak Asasi Manusia 9 0

Skor CSR pada aspek Masyarakat 8 1

Total item yang terpenuhi 79 9

Skor CSR 100% 11,39%

Berdasarkan Skor CSR tersebut maka dapat dikatakan perusahaan RMBA pada

tahun2013 memiliki tingkat pengungkapan sebesar 11,39% kriteria CSR yang ditetapkan

23 Universitas Kristen Petra dalam GRI Index 3.1. Hasil perhitungan Skor CSR secara lengkap dapat dilihat pada lampiran 2.

b. Tobin’s Q

Dalam penelitian ini Tobin’s Q diukur dengan cara membandingkan market value of equity ditambahkan dengan total debt dengan total aset perusahaan.

Berikut ini merupakan contoh perhitungan Tobin;s Q pada perusahaan RMBA tahun 2013:

( Rp 570 x 16.196.000) + Rp 8.350.151.000.000

= 1,13627108253551

Rp 9.232.016.000.000

Berdasarkan perhitungan Tobin’s Q, perusahaan RMBA memiliki nilai Tobin’s Q sebesar 1,136271. Semakin tinggi nilai Tobin’s Q perusahaan akan semakin baik karena tingginya nilai perusahaan akan direspon positif oleh shareholder. Hasil perhitungan Tobin’s Q secara lengkap dapat dilihat pada lampiran 3.

c. Firm Size

Perhitungan Firm Size perusahaan dalam penelitian ini yaitu dengan cara melakukan log pada total aset perusahaan. Data yang dibutuhkan dalam menghitung ukuran perusahaan yaitu total aset perusahaan. Berikut ini merupakan contoh perhitungan untuk Firm Size perusahaan RMBA pada tahun 2013:

=Log(Rp 1.229.011.260.881) =12,9652965484877

Berdasarkan perhitungan nilai perusahaan tersebut, RMBA memiliki nilai

sebesar 12,9652965484877 artinya, perusahaan memiliki economics of scale

sebesar 12,965. Semakin besar nilai log total aset perusahaan, maka semakin besar

ukuran perusahaan. Hasil perhitungan ukuran perusahaan secara lengkap dapat

dilihat pada lampiran 4.

24 Universitas Kristen Petra

d. Market Share

Perhitungan market share pada penelitian ini yaitu dengan membagi sales perusahaan dengan sales industri dalam sub sektor tobacco dalam satu tahun. Data yang dibutuhkan untuk mengukur market share perusahaan yaitu sales perusahaan dan total sales industri. Sebagai contoh, perhitungan market share perusahaan RMBA pada tahun 2013:

Sales Perusahaan RMBA Rp 12.273.615.000.000 Sales Perusahaan GGRM Rp 5.543.695.400.000 Sales Perusahaan HMSP Rp 75.025.207.000.000 Sales Perusahaan WIIM Rp 1.588.022.200.150 + Sales sub industri Rp574.811.720.425.879 Rp 12.273.615.000.000

x 100% = 2,14%

Rp574.811.720.425.879

Market Share RMBA sebesar 2,14% artinya, RMBA menguasai 2,14% pasar dalam subsektor tobacco. Semakin kecil nilai market share menunjukkan semakin kecil pula kekuatan yang dimiliki perusahaan dalam sub sektor. Hasil perhitungan market share secara lengkap dapat dilihat pada lampiran 5.

e. Debt to Equity Ratio

Dalam penelitian ini, data-data yang digunakan dalam menghitung debt to equity ratio adalah total liabilitas dan total ekuitas tahun 2009-2013. Langkah- langkah dalam menghitung debt to equity ratio ditunjukan dengan mengambil contoh sampel perusahaan RMBA tahun 2013 :

Total Hutang : Rp8.350.151.000.000 Total Ekuitas : Rp881.865.000.000 Nilai debt to equity ratio : 9,4687

Nilai debt to equity ratio RMBA tahun 2013 yaitu, 9,4687 yang artinya ratio total

hutang dan total ekuitas perusahaan sebesar 9,4687 kali dari nilai equity

perusahaan. Hasil perhitungan debt to equity ratio secara lengkap dapat dilihat

pada lampiran 6.

25 Universitas Kristen Petra

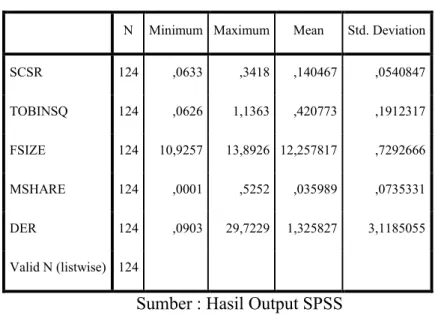

3. Statistik Deskriptif

Untuk menunjukkan gambaran mengenai suatu data yang akan diteliti, maka akan dilakukan statistik deskriptif. Adapun data deskriptif meliputi nilai minimum, nilai maksimum, mean, standar deviasi dari semua variabel yang diteliti. Hasil statistik deskriptif disajikan sebagai berikut :

Tabel 4.3 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SCSR 124 ,0633 ,3418 ,140467 ,0540847

TOBINSQ 124 ,0626 1,1363 ,420773 ,1912317 FSIZE 124 10,9257 13,8926 12,257817 ,7292666

MSHARE 124 ,0001 ,5252 ,035989 ,0735331

DER 124 ,0903 29,7229 1,325827 3,1185055

Valid N (listwise) 124

Sumber : Hasil Output SPSS

Dari tabel 4.3 diatas, dapat dilihat jumlah data dari masing-masing variabel yang diuji adalah 124 pengamatan. Rata-rata nilai CSR sebesar 0,140467 nilai tersebut tergolong kecil. Yang artinya dalam perusahaan sektor industri barang dan konsumsi, rata-rata tingkat pengungkapan CSRnya memenuhi 14,04% kriteria GRI Index 3.1. Sedangkan rata-rata Tobin’s Q 0,420773, artinya nilai perusahaan dalam perusahaan sektor industri barang dan konsumsi rata-rata sebesar 0,420773.

Untuk nilai FSIZE (Ukuran perusahaan) memiliki rata-rata 12,257817

menunjukkan bahwa secara rata-rata perusahaan pada sektor industri barang dan

konsumsi merupakan perusahaan berskala besar berdasarkan aset. Rata-rata

MSHARE (Market Share) 0,35989. Nilai maksimum market share oleh UNVR

tahun 2010 yang bergerak dalam sub sektor cosmetic and household. Rata-rata

nilai DER sebesar 1,325827, nilai maksimum sebesar 29,7229 pada perusahaan

DAVO tahun 2013, sedangkan nilai minimum sebesar 0,0903.

26 Universitas Kristen Petra

2.1.2 Pengujian Hipotesis 1. Uji Asumsi Klasik

Untuk memastikan bahwa persamaan regresi dapat digunakan untuk menguji hipotesis, maka perlu dilakukan 4 uji asumsi klasik yaitu uji normalitas, uji autokorelasi, uji heteroskedastisitas, dan uji multikolinearitas. Pengujian asumsi klasik dilakukan sebanyak dua kali. Hal ini dikarenakan pada uji asumsi klasik yang pertama memiliki masalah pada uji heteroskedastisitas. Pada uji asumsi klasik yang kedua dilakukan lag pada variabel debt to equity ratio dan market share. Setelah dilakukan lag pada debt to equity ratio dan market share persamaan regresi telah memenuhi uji asumsi klasik. Berikut ini penjelasan masing-masing uji asumsi klasik:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah error variabel merupakan jenis distribusi normal, dengan pengujian Kolmogorv-Smirnov. Uji normalitas dapat terpenuhi jika nilai probabilitas Kolmogorov-Smirnov > 0,05. Pada tabel 4.4 di bawah ini menunjukkan nilai probabilitas sebesar 0,200, melebihi 0,05. Hal ini menunjukkan bahwa error variabel merupakan jenis distribusi normal.

Tabel 4.4 Hasil Pengujian Asumsi Klasik-Normalitas

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk Statistic Df Sig. Statistic Df Sig.

Unstandardized Residual ,066 124 ,200* ,975 124 ,020

*. This is a lower bound of the true significance.

a. Lilliefors Significance Correction

27 Universitas Kristen Petra

b. Uji Autokorelasi

Uji Autokorelasi digunakan untuk mengetahuibapakah terdapat korelasi error antar periode. Karena model regresi yang baik adalah jika tidak terjadi korelasi antara data periode t dengan data pada periode t-1. Kriteria pengujiannya adalah jika angka Durbin-Watson 0-2, maka tidak terjadi autokorelasi.

Tabel 4.5 Hasil Pengujian Asumsi Klasik-Autokorelasi

Model Summaryb

Model Change Statistics Durbin-Watson df1 df2 Sig. F Change

1 4a 118 ,014 ,935

a. Predictors: (Constant), LagDER, FSIZE, SCSR, LagMSHARE b. Dependent Variable: TOBINSQ

Pada tabel 4.5 menunjukkan angka Durbin-Watson sebesar 0,935. Angka ini memenuhi kriteria yaitu terletak diantara 0-2, sehingga dapat disimpulkan tidak terjadi autokorelasi.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk menguji apakah ada kesamaan variance error antar periode. Pengujian heteroskedastisitas dengan metode Glejser. Ada atau tidaknya heteroskedastisitas ditentukan dari nilai signifikansi β.

Model regresi yang baik adalah jika tidak terjadi heteroskedastisitas. Pada tabel

4.6 menunjukkan nilai signifikansi semua variabel > 0,05 sehingga dapat

disimpulkan variance dari residual memenuhi dan tidak terjadi heteroskedastisitas.

28 Universitas Kristen Petra

Tabel 4.6 Hasil Pengujian Asumsi Klasik-Heteroskedastisitas

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) ,152 ,170 ,896 ,372

SCSR -,271 ,187 -,132 -1,454 ,149

FSIZE ,003 ,014 ,018 ,198 ,843

LagMSHARE -,233 ,137 -,155 -1,697 ,092

LagDER ,004 ,003 ,106 1,176 ,242

a. Dependent Variable: AbsRes

b. Predictors: (Constant), LagDER, FSIZE, SCSR, LagMSHARE

d. Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk menguji apakah ada korelasi antar

variabel independen yang kuat. Untuk menguji multikolinearitas ini adalah

menggunakan variance inflation factor (VIF) dan tolerance (TOL) dengan kriteria

jika VIF suatu variabel < 10 atau TOL mendekati 1, maka tidak terjadi

multikolinearitas. Model regresi yang baik adalah jika tidak terjadi

multikolinearitas. Pada tabel 4.7 menunjukkan nilai VIF setiap variabel <10 dan

TOL setiap variabel mendekati 1, sehingga dapat disimpulkan tidak terjadi

multikolinearitas.

29 Universitas Kristen Petra

Tabel 4.7 Hasil Pengujian Asumsi Klasik-Multikolinearitas

Coefficientsa

Model Collinearity Statistics Tolerance VIF

1

(Constant)

SCSR ,980 1,020

FSIZE ,944 1,059

LagMSHARE ,959 1,043

LagDER ,997 1,003

a. Dependent Variable: TOBINSQ

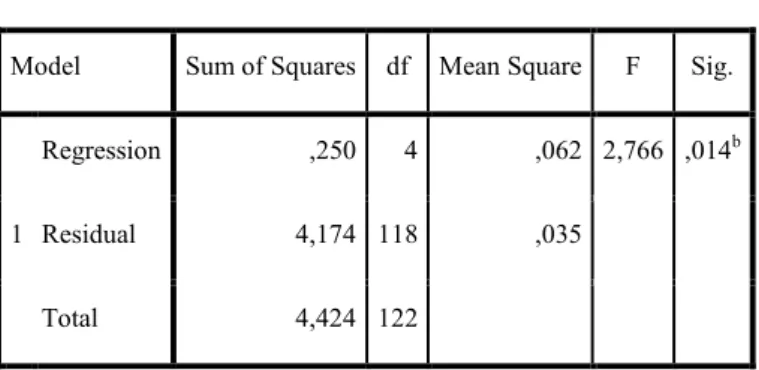

2. Pengujian Kelayakan Model Regresi

Pengujian kelayakan model regresi ini melalui koefisien determinasi dan uji F.

Koefisien determinasi digunakan untuk menunjukkan tingkat persentase atau proporsi seluruh variabel independen mempengaruhi variabel dependen. Nilai R

2dapat dipercaya jika F signifikan. Tabel 4.8 menunjukkan hasil koefisien regresi berganda :

Tabel 4.8 Hasil Koefisien Regresi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Change Statistics R Square Change F Change

1 ,238a ,056 ,024 ,1880759 ,056 2,766

a. Predictors: (Constant), LagDER, FSIZE, SCSR, LagMSHARE b. Dependent Variable: TOBINSQ

30 Universitas Kristen Petra

Nilai R

2atau nilai koefisien determinasi mengukur seberapa jauh model menerangkan variabel dependen. Nilai R

2sebesar 0,056 yang artinya variabel dependen mampu dijelaskan oleh seluruh variabel independen sebesar 5,6%, sedangkan 94,4% dijelaskan oleh faktor lain yang tidak diikut sertakan pada penelitian.

Sedangkan uji F digunakan untuk melihat signifikansi pengaruh seluruh variabel independen terhadap variabel dependen. Jika hasil dari Uji F ini lebih kecil dari 0,05 atau 0,1 maka secara keseluruhan variabel mempengaruhi variabel dependen secara signifikan. Pada tabel 4.9 ditunjukkan nilai signifikan sebesar 0,014 yaitu lebih kecil dari 0,05 sehingga dapat disimpulkan secara keseluruhan variabel mempengaruhi variabel dependen secara signifikan dan model regresi layak digunakan.

Tabel 4.9 Hasil Pengujian Kelayakan Model

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,250 4 ,062 2,766 ,014b

Residual 4,174 118 ,035

Total 4,424 122

a. Dependent Variable: TOBINSQ

b. Predictors: (Constant), LagDER, FSIZE, SCSR, LagMSHARE

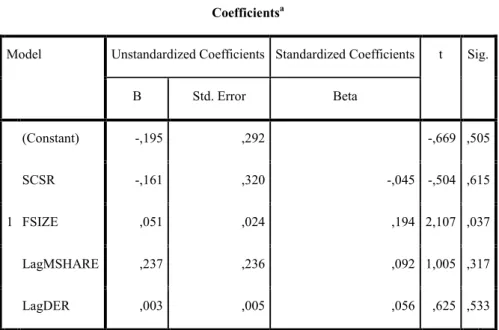

3. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan uji t, yaitu menguji signifikansi variabel independen secara individual terhadap variabel dependen.

Jika nilai sig. < 0,05 atau < 0,1, maka variabel independen secara individual berpengaruh signifikan terhadap variabel dependen. Sedangkan jika nilai sig. >

0,05 atau > 0,1 maka tidak berpengaruh signifikan. Pengolahan data dengan

menggunakan program SPSS 20 menghasilkan uji t sebagai berikut:

31 Universitas Kristen Petra

Tabel 4.10 Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) -,195 ,292 -,669 ,505

SCSR -,161 ,320 -,045 -,504 ,615

FSIZE ,051 ,024 ,194 2,107 ,037

LagMSHARE ,237 ,236 ,092 1,005 ,317

LagDER ,003 ,005 ,056 ,625 ,533

a. Dependent Variable: TOBINSQ

b. Predictors: (Constant), LagDER, FSIZE, SCSR, LagMSHARE

Berdasarkan tabel 4.10 menunjukkan nilai sig. variabel CSR sebesar 0,615 diatas 0,05, maka variabel independen CSR tidak berpengaruh signifikan terhadap variabel dependen Tobin’s Q. Sedangkan variabel independen lainnya yaitu ukuran perusahaan sebesar 0,37 bawah 0,05, maka ukuran perusahaan berpengaruh signifikan terhadap Tobin’s Q. Sedangkan market share dan DER, memiliki nilai sig. masing-masing sebesar 0,317 dan 0,533 dibawah 0,05 maka variabel market share dan DER tersebut tidak berpengaruh signifikan terhadap variabel dependen Tobin’s Q.

2.2 Analisis dan pembahasan 2.2.1 Temuan dan Interpretasi

Hasil pengujian terhadap 124 sampel perusahaan tahunan selama tahun 2009-

2013 yaitu data telah memenuhi uji normalitas, tidak terjadi autokorelasi, tidak

heteroskedastisitas, dan tidak terjadi multikolinearitas. Nilai R

2sebesar 0,056

yang artinya variabel dependen mampu dijelaskan oleh seluruh variabel

independen sebesar 5,6%, sedangkan 94,4% dijelaskan oleh faktor lain yang tidak

32 Universitas Kristen Petra

diikutkan pada penelitian ini. Sedangkan nilai significance uji F sebesar 0,014 yang artinya keseluruhan variabel independen mempengaruhi variabel dependen secara signifikan. Untuk hasil uji hipotesis dapat dilihat pada tabel 4.11, bahwa variabel CSR memiliki nilai sigifikansi 0,615, artinya Skor CSR tidak berpengaruh signifikan terhadap Tobin’s Q sehingga hipotesis pertama (H1) ditolak. Sedangkan variabel ukuran perusahaan memiliki nilai sigifikansi 0,037, artinya ukuran perusahaan berpengaruh signifikan terhadap Tobin’s Q sehingga hipotesis kedua (H2) diterima. Untuk market share dan DER, memiliki nilai signifikansi > 0,05 atau > 0,1 artinya market share dan DER, tidak berpengaruh signifikan terhadap Tobin’s Q sehingga hipotesis ketiga (H3) dan hipotesis keempat (H4) ditolak.

Tabel 4.11 Hasil Pengujian Hipotesis

Variabel Koefisien Signifikansi Keputusan

CSR -,045 ,615 H1 ditolak

Ukuran Perusahaan ,194 ,037 H2 diterima Market Share ,092 ,317 H3 ditolak Debt to Equity Ratio ,056 ,533 H4 ditolak

2.2.2 Kaitan Temuan dengan Pengetahuan atau Teori 1. Pengaruh CSRI terhadap Nilai Perusahaan

Skor CSR tidak mempengaruhi nilai perusahaan hal ini dapat dilihat pada

Gambar 4.1 dibawah ini bahwa peningkatan dan penurunan nilai dari Skor

CSR tidak mempengaruhi nilai perusahan.

33 Universitas Kristen Petra

Gambar 4.1 Hubungan CSR dan Nilai Perusahaan

Hasil penelitian untuk hipotesis pertama menunjukkan bahwa pengungkapan informasi CSR tidak berpengaruh terhadap nilai perusahaan, sehingga H1 ditolak.

Hasil penelitian ini tidak sesuai dengan penelitian sebelumnya yaitu Cochran dan Wood,1984; Preston dan O'Bannon, 1997; Garret, 2004; Tsoutsoura dan Margarita, 2004 yang mengungkapkan bahwa CSR berpengaruh signifikan terhadap nilai perusahaan. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Luo dan Bhattacharya, 2006; Rosalina, Yuniarta dan Darmawan 2014; Pava dan Krausz 1996. Tingkat pengembalian CSR bergantung pada level kemampuan perusahaan. Pengungkapan informasi kegiatan CSR pada laporan tahunan di industri barang dan konsumsi tidak banyak diungkapkan. Hal tersebut menyebabkan investor tidak dapat mengetahui kemungkinan tingkat return yang akan didapat, sehingga investor cenderung tidak memberikan respon terhadap kegiatan CSR yang diungkapkan oleh perusahaan

2. Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

Besarnya ukuran perusahaan mempengaruhi peningkatan nilai perusahaan. Hal ini dapat dilihat pada Gambar 4.2 dibawah ini:

0,0000 0,2000 0,4000 0,6000 0,8000 1,0000 1,2000

1 13 25 37 49 61 73 85 97 109 121

SCSR

TOBIN'S Q

34 Universitas Kristen Petra

Gambar 4.2 Hubungan Ukuran Perusahaan dengan Nilai perusahaan

Hasil pengujian hipotesis kedua menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan, sehingga H2 pada penelitian ini diterima. Sesuai dengan penelitian yang sebelumnya yaitu Elliott, 1972; Clacher dan Hagendorff, 2012 bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Semakin besar profit perusahaan, hal ini dapat memperkecil risiko perusahaan hal ini dapat tetap dapat menjaga pemberian return bagi shareholder, sehingga shareholder merespon positif dan meningkatkan harga saham perusahaan. Ukuran perusahaan yang besar akan meningkatkan nilai perusahaan. Hal ini di dukung melalui penelitian (Clacher dan Hagendorff, 2012).

3. Pengaruh Market Share terhadap Nilai Perusahaan

Naik turunnya market share tidak mempengaruhi nilai perusahaan, dapat dilihat pada Gambar 4.3 ini saat market share naik tidak mempengaruhi naik atau turunnya nilai perusahaan.

Gambar 4.3 Hubungan Market Share dengan Nilai Perusahaan

0,0000 5,0000 10,0000 15,0000

1 19 37 55 73 91 109

TOBIN'S Q FSIZE

0,0000 0,2000 0,4000 0,6000 0,8000 1,0000 1,2000

1 26 51 76 101 126 151

TOBIN'S Q

MSHARE

35 Universitas Kristen Petra

Hasil pengujian hipotesis ketiga menunjukkan bahwa market share tidak berpengaruh terhadap nilai perusahaan, sehingga H3 pada penelitian ini ditolak.

Hal ini tidak sesuai dengan penelitian sebelumnya yang dilakukan oleh Jacobsen, 1988; Laverty, 2001 dalam penelitian mereka mengatakan bahwa market share berpengaruh positif dengan nilai perusahaan. Besar kecilnya perusahaan tidak mempengaruhi keputusan shareholder. Industri barang dan konsumsi memiliki nilai market share yang kecil, hal ini beraarti persaingan pada setiap sub sektor sangat ketat serta tiap industri memiliki karekteristik masing-masing. Karena itu para shareholder tidak melihat pada market share perusahaan.

4. Pengaruh Debt to Equity Ratio terhadap Nilai Perusahaan

Naik dan turunnya nilai debt to equity ratio tidak mempengaruhi nilap perusahan.

Dapat dilihat pada Gambar 4.4 saat rasio dari debt to equity ratio meningkat tidak mempengaruhi nilai perusahaan.

Gambar 4.4 Hubungan Debt to Equity Ratio dengan Nilai Perusahaan

Hasil pengujian hipotesis keempat menunjukkan bahwa Debt to Equity ratio berpengaruh negatif terhadap nilai perusahaan, maka H4 pada penelitian ini ditolak. Hal ini tidak sesuai dengan penelitian yang dilakukan oleh Koseoglu, 2014; Kwon, 2013; Hull, 1999 yang mengatakan bahwa Debt to Equity ratio tidak berpengaruh terhadap nilai perusahaan. Pengambilan keputusan oleh shareholder dalam menilai perusahan tidak terlalu mempertimbangkan nilai Debt to Equity Ratio pada perusahaan hal ini sesuai dengan penelitian yang dilakukan oleh Mahendra, Artini dan Suarjaya, 2012 dan Mulyono, 2009. Para shareholder

0,0000 5,0000 10,0000 15,0000 20,0000 25,0000 30,0000 35,0000

1 20 39 58 77 96 115 134 153