TUGAS AKHIR

ANALISIS PENGELOLAAN ANGGARAN PADA SATUAN KERJA KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN

NEGARA (DJKN) SUMATERA UTARA

OLEH :

MARGARETH YUNANDA HABEAHAN 142101035

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Studi Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kepada Tuhan Yang Maha Esa atas segala berkat dan kasih karunia yang diberikan sehingga peneliti dapat menyelesaikan tugas akhir ini dengan judul “Analisis Pengelolaan Anggaran pada Satuan Kerja Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara”. Tugas akhir ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi dan Bisnis Program Studi Diploma III Keuangan Universitas Sumatera Utara.

Dalam penyusunan tugas akhir ini peneliti telah banyak menerima doa, motivasi, bantuan, bimbingan dan saran dari berbagai pihak. Oleh karena itu, dalam kesempatan ini peneliti ingin menyampaikan rasa hormat dan terima kasih dengan tulus kepada:

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung, M.Si selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yasmin Chairunisa Muchtar, SP, M.BA selaku Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Fivi Rahmatus Sofiah, SE, M.Si selaku Dosen Pembimbing yang telah memberikan bimbingan berupa saran dan motivasi kepada peneliti dalam penyelesaian tugas akhir ini.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

1.5. Jadwal Penelitian ... 5

BAB II PROFIL ORGANISASI ... 6

2.1. Sejarah Instansi ... 6

2.2. Logo Instansi ... 8

2.3. Visi dan Misi Instansi ... 10

2.4. Tugas dan Fungsi Instansi ... 11

2.5. Budaya Organisasi ... 12

2.6. Jenis Usaha atau Kegiatan ... 15

2.7. Struktur Organisasi ... 15

2.8. Job Description ... 17

2.9. Kinerja Terkini ... 21

2.10 Rencana Kegiatan ... 22

BAB III PEMBAHASAN ... 24

3.1. Pengelolaan ... 24

3.2. Anggaran ... 27

3.3. Realisasi ... 42

3.4. Laporan Realisasi Anggaran ... 43

3.5. Realisasi Anggaran pada DJKN Sumut ... 49

BAB IV KESIMPULAN DAN SARAN ... 63

3.1. Kesimpulan ... 63

3.2. Saran ... 64 DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jadwal Kegiatan ... 5

3.1 Laporan Realisasi Anggaran 2016 dan 2015 ... 50

3.2 Rincian Estimasi dan Realisasi Pendapatan 2016 ... 51

3.3 Perbandingan Realisasi Pendapatan 2016 dan 2015 ... 51

3.4 Rincian Estimasi dan Realisasi Belanja 2016 ... 52

3.5 Perbandingan Realisasi Belanja 2016 dan 2015 ... 53

3.6 Perbandingan Belanja Pegawai 2016 dan 2015 ... 54

3.7 Perbandingan Belanja Barang 2016 dan 2015 ... 54

3.8 Perbandingan Belanja Modal 2016 dan 2015 ... 55

3.9 Rincian Belanja Modal Peralatan dan Mesin 2016 ... 56

3.10 Laporan Realisasi Anggaran 2017 dan 2016 ... 57

3.11 Rincian Estimasi dan Realisasi Pendapatan 2017 ... 58

3.12 Perbandingan Realisasi Pendapatan 2017 dan 2016 ... 59

3.13 Rincian Estimasi dan Realisasi Belanja 2017 ... 59

3.14 Perbandingan Realisasi Belanja 2017 dan 2016 ... 60

3.15 Perbandingan Belanja Pegawai 2017 dan 2016 ... 61

3.16 Perbandingan Belanja Barang 2017 dan 2016 ... 61

3.17 Perbandingan Belanja Modal 2017 dan 2016 ... 62

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Logo Instansi ... 8 2.2 Struktur Organisasi ... 16 3.1 Siklus Anggaran Sektor Publik ... 40 3.2 Komposisi Anggaran dan Realisasi Belanja TA 2016 ... 53 3.3 Komposisi Anggaran dan Realisasi Belanja TA 2017 ... 60

BAB I PENDAHULUAN

1.1. Latar Belakang

Instansi Pemerintah merupakan organisasi yang diberi kekuasaan untuk mengatur kepentingan bangsa dan negara. Instansi pemerintah dibentuk untuk menjalankan aktivitas layanan terhadap masyarakat dengan tujuan yang ingin dicapai pada umumnya ditentukan dalam bentuk kualitatif misalnya, mutu pendidikan, mutu kesehatan, peningkatan keamanan dan kenyamanan.

Organisasi sektor publik pemerintah merupakan lembaga yang menjalankan roda pemerintahan yang sumber legitimasinya berasal dari masyarakat. Oleh karena itu, kepercayaan yang diberikan oleh masyarakat kepada penyelenggara pemerintah haruslah diimbangi dengan adanya pemerintahan yang bersih (good governance).

Dalam rangka mewujudkan tata kelola yang baik (good governance), pemerintah terus melakukan usaha-usaha untuk meningkatkan transparansi dan akuntabilitas pengelolaan keuangan negara. Usaha reformasi keuangan negara mencakup peraturan perundang-undangan, kelembagaan, sistem, dan peningkatan kualitas sumber daya manusia (Komite Standar Akuntansi Pemerintah, 2014).

Di bidang peraturan perundang-undangan, pemerintah dengan persetujuan DPR RI telah menetapkan satu paket undang-undang di bidang keuangan negara, yaitu Undang-undang nomor 17 tahun 2003 tentang Keuangan Negara, Undang- undang nomor 1 tahun 2004 tentang Perbendaharaan Negara, dan Undang-undang nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab

Keuangan Negara. Ketiga undang-undang tersebut menjadi dasar bagi institusi negara mengubah pola administrasi keuangan (financial administration) menjadi pengelolaan keuangan (financial management).

Pengertian keuangan negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubungan dengan pelaksanaan hak dan kewajiban tersebut.

Pada prinsipnya pengelolaan keuangan negara oleh pemerintah pusat maupun pemerintah daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, profesional, efisien, efektif, transparan, dan bertanggungjawab dengan memperhatikan rasa keadilan dan kepatuhan.

Pengelolaan keuangan negara sebagaimana yang dimaksud adalah mencakup keseluruhan kegiatan mulai dari perencanaan anggaran, penetapan, penguasaan, pengelolaan, penggunaan, pengawasan dan pertanggungjawabannya.

Anggaran pendapatan dan belanja dapat dibedakan menjadi dua, yaitu Anggaran Pendapatan dan Belanja Negara (APBN) yang dikelola oleh pemerintah pusat dan Anggaran Pendapatan dan Belanja Daerah (APBD) yang dikelola oleh pemerintah daerah. APBN adalah rencana keuangan tahunan pemerintah negara yang disetujui oleh DPR RI, sedangkan APBD adalah rencana tahunan pemerintah daerah yang disetujui oleh DPRD.

APBN dan APBD serta perubahannya dan pertanggungjawaban dari pelaksanaannya setiap tahun ditetapkan dalam Undang-undang. Di samping itu, reformasi pengelolaan keuangan negara ini mencakup adanya keleluasaan di

dalam pengurusan keuangan negara, baik pengurusan keuangan negara di pusat dan khususnya lebih terasa bagi pemerintahan daerah dalam rangka mengelola sumber pendapatan.

Dalam suatu instansi anggaran memegang peranan penting dimana anggaran merupakan suatu rencana keuangan yang disusun secara sistematis guna menunjang terlaksananya program kegiatan di instansi tersebut. Karena pengelolaan anggaran akan berpengaruh terhadap baik buruknya suatu organisasi untuk tetap bertahan. Maka dibutuhkan pengelolaan anggaran yang tepat sehingga sesuai dengan visi dan misi organisasi. Karena apabila dikelola dengan tidak tepat atau sembarangan akan menyebabkan tidak tercapainya tujuan organisasi tersebut.

Berdasarkan uraian tersebut, peneliti tertarik untuk memilih topik tugas akhir dengan judul “Analisis Pengelolaan Anggaran pada Satuan Kerja Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara.”

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka masalah yang akan dibahas adalah: “Apakah pengelolaan anggaran pada Kantor Wilayah Direktorat Jenderal Keuangan Negara Sumatera Utara telah berfungsi sesuai dengan tujuan yang diharapkan?”

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengelolaan anggaran pada kantor wilayah Direktorat Jenderal Keuangan Negara Sumatera Utara.

1.4. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah : 1. Bagi Peneliti

Menambah wawasan dan ilmu pengetahuan dalam menganalisis pengelolaan anggaran di Direktorat Jenderal Kekayaan Negara Sumatera Utara serta guna memenuhi salah satu syarat dalam menyelesaikan pendidikan pada program Diploma III Keuangan di Fakultas Ekonomi dan Bisnis Sumatera Utara.

2. Bagi Instansi Kanwil DJKN Sumut

Dapat bermanfaat sebagai bahan pertimbangan untuk langkah-langkah menentukan kebijakan peningkatan dalam pengelolaan anggaran pada masa yang akan datang.

3. Bagi Pembaca

Menambah wawasasn pemikiran dan ilmu pengetahuan megenai pengelolaan anggaran pada satuan kerja Direktorat Jenderal Kekayaan Negara Sumatera Utara sekaligus sebagai bahan refrensi pembaca yang ingin melakukan penelitian di masa yang akan datang.

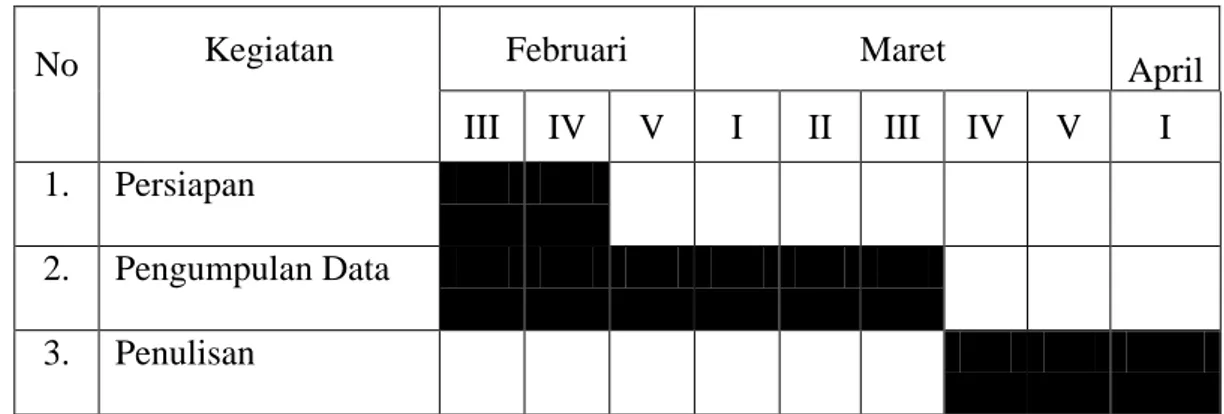

1.5. Jadwal Penelitian

Penelitian ini dilakukan oleh peneliti pada Kementerian Keuangan Direktorat Jenderal Keuangan Negara Kantor Wilayah DJKN Sumatera Utara Jalan Diponegoro No.30A, Medan. Penelitian berlangsung mulai tanggal 14 Februari 2017 sampai dengan 07 April 2017.

Dapat di lihat dari tabel 1.1 berikut:

Tabel 1.1 Jadwal Penelitian

No Kegiatan Februari Maret

April III IV V I II III IV V I 1. Persiapan

2. Pengumpulan Data 3. Penulisan

Sumber: Peneliti (2017)

BAB II

PROFIL ORGANISASI

2.1. Sejarah Direktorat Jenderal Kekayaan Negara Sumatera Utara

Pada tahun 1971 struktur organisasi dan sumber daya manusia Panitia Urusan Piutang Negara (PUPN) tidak mampu menangani penyerahan piutang negara yang berasal dari kredit investasi. Berdasarkan Keputusan Presiden Nomor 11 Tahun 1976 dibentuk Badan Urusan Piutang Negara (BUPN) dengan tugas mengurus penyelesaian piutang negara sebagaimana Undang-Undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara, sedangkan PUPN yang merupakan panitia interdepartemental hanya menetapkan produk hukum dalam pengurusan piutang negara. Sebagai penjabaran Keppres tersebut, maka Menteri Keuangan mengeluarkan Surat Keputusan Nomor 517/MK/IV/1976 tentang susunan organisasi dan tata kerja BUPN, dimana tugas pengurusan piutang Negara dilaksanakan oleh Satuan Tugas (Satgas) BUPN.

Untuk mempercepat proses pelunasan piutang negara macet, diterbitkanlah Keputusan Presiden Nomor 21 Tahun 1991 yang menggabungkan fungsi lelang dan seluruh aparatnya dari lingkungan Direktorat Jenderal Pajak ke dalam struktur organisasi BUPN, sehingga terbentuklah organisasi baru yang bernama Badan Urusan Piutang dan Lelang Negara (BUPLN). Sebagai tindak lanjut, Menteri Keuangan memutuskan bahwa tugas operasional pengurusan piutang Negara dilakukan oleh Kantor Pelayanan Pengurusan Piutang Negara (KP3N), sedangkan tugas operasional lelang dilakukan oleh Kantor Lelang Negara (KLN)

Selanjutnya, berdasarkan Keputusan Presiden Nomor 177 Tahun 2000 yang ditindaklanjuti dengan Keputusan Menteri Keuangan Nomor 2/KMK.01/2001 tanggal 3 Januari 2001, BUPLN ditingkatkan menjadi Direktorat Jenderal Piutang dan Lelang Negara (DJPLN) yang fungsi operasionalnya dilaksanakan oleh Kantor Pengurusan Piutang dan Lelang Negara (KP2LN).

Reformasi birokrasi di lingkungan Departemen Keuangan pada tahun 2006 menjadikan fungsi pengurusan piutang negara dan pelayanan lelang digabungkan dengan fungsi pengelolaan kekayaan negara pada Direktorat Pengelolaan Barang Milik/Kekayaan Negara (PBM/KN) Direktorat Jenderal Perbendaharaan (DJPb), sehingga berdasarkan Peraturan Presiden Nomor 66 Tahun 2006 tentang Perubahan Keempat atas Peraturan Presiden Nomor 10 Tahun 2005 tentang Unit Organisasi dan Tugas Eselon I Kementerian Republik Indonesia, DJPLN berubah menjadi Direktorat Jenderal Kekayaan Negara (DJKN), dan KP2LN berganti nama menjadi Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) dengan tambahan fungsi pelayanan di bidang kekayaan negara dan penilaian.

Penertiban Barang Milik Negara (BMN) yang terdiri dari kegiatan inventarisasi, penilaian dan pemetaan permasalahan BMN mengawali tugas DJKN dalam pengelolaan kekayaan negara, dilanjutkan dengan koreksi nilai neraca pada Laporan Keuangan Pemerintah Pusat (LKPP) dan Laporan Keuangan Kementerian/Lembaga (LKKL). Dari kegiatan ini, LKPP yang sebelumnya mendapat opini disclaimer dari BPK RI, telah meraih opini wajar dengan pengecualian. Pada periode pelaporan 2012, sebanyak 50 dari 93 kementerian/lembaga meraih opini wajar tanpa pengecualian.

Mengingat fungsi pengelolaan aset negara yang merupakan pos terbesar neraca pada LKPP, dan sebagai kontributor perkembangan perekonomian nasional, saat ini DJKN tengah melaksanakan transformasi kelembagaan sebagai bagian dari Transformasi Kelembagaan Kementerian Keuangan. Transformasi kelembagaan di DJKN ini dimaksudkan untuk meningkatkan dan mempertajam fungsi DJKN yang terkait dengan manajemen aset dan special mission pengelolaan kekayaan negara.

2.2. Logo Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumut Logo merupakan suatu bentuk gambar atau sekedar sketsa dengan arti tertentu dan mewakili suatu arti dari perusahaan, daerah, perkumpulan, produk, negara, lembaga/organisasi, dan hal-hal lainnya yang dianggap membutuhkan hal yang singkat sebagai pengganti dari nama sebenarnya.

Sumber: kemenkeu.go.id (2018)

Gambar 2.1

Logo Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumut

Adapun makna yang terkandung dalam logo tersebut adalah sebagai berikut:

Keterangan Umum:

Motto : Nagara Dana Rakca

Bentuk : Segi Lima

Tata warna : Biru kehitam-hitaman, kuning emas, putih dan hijau.

Lukisan:

a. Padi sepanjang 17 butir;

b. Kapas sepanjang 8 butir, terdiri dari empat buah berlengkung empat dan empat buah berlengkung lima;

c. Sayap;

d. Gada;

e. Seluruh unsur-unsur tersebut tergambar dalam ruang segi lima.

Susunan:

a. Dasar segi lima berwarna biru kehitam-hitaman;

b. Padi kuning emas;

c. Kapas putih dengan kelopak hijau;

d. Sayap kuning emas;

e. Gada kuning emas;

f. Bokor kuning emas;

g. Pita putih;

h. Motto (semboyan) biru kehitam-hitaman.

Makna:

a. Padi dan kapas melambangkan cita-cita upaya kita untuk mengisi kesejahteraan Bangsa dan sekaligus diberi arti sebagai tanggal lahirnya Negara Republik Indonesia;

b. Sayap melambangkan ketangkasan dalam menjalankan tugas.

c. Gada melambangkan daya upaya menghimpun, mengerahkan, mengamankan keuangan negara;

d. Ruang segi lima melambangkan dasar negara Pancasila.

Arti Keseluruhan:

Makna dari lambang tersebut adalah ungkapan sesuatu daya yang mempersatukan dan menyerasikan dalam gerak kerja, untuk melaksanakan tugas Kementerian Keuangan.

2.3. Visi dan Misi Direktorat Jenderal Kekayaan Negara Sumatera Utara 1. Visi

Menjadi pengelola kekayaan negara yang profesional dan akuntabel untuk sebesar-besar kemakmuran rakyat.

2. Misi

a. Mewujudkan optimalisasi penerimaan, efisiensi pengeluaran, dan efektivitas pengelolaan kekayaan negara.

b. Mengamankan kekayaan negara secara fisik, administrasi, dan hukum.

c. Meningkatkan tata kelola dan nilai tambah pengelolaan investasi pemerintah d. Mewujudkan nilai kekayaan negara yang wajar dan dapat dijadikan acuan

dalam berbagai keperluan.

e. Melaksanakan pengurusan piutang negara yang efektif, efisien, transparan, dan akuntabel.

f. Mewujudkan lelang yang efisien, transparan, akuntabel, adil, dan kompetitif sebagai instrumen jual beli yang mampu mengakomodasi kepentingan masyarakat.

Berdasarkan visi dan misi tersebut dapat disimpulkan bahwa Direktorat Jenderal Kekayaan Negara mempunyai tugas dan fungsi yang sangat disiplin dalam pengembangan karir dalam pekerjaan di dunia kerja dan juga sebagai kantor yang mengutamakan kejujuran dalam pengelolaan kekayaan negaraterus berupaya untuk menata, menertibkan, menjaga, serta mengelola aset-aset yang dimiliki negara yang ditetapkan oleh menteri keuangan dan berdasarkan peraturan perundang-undangan yang berlaku. Di samping itu, DJKN juga menyelenggarakan fungsi penyiapan perumusan kebijakan departemen keuangan di bidang kekayaan negara, piutang negara, dan lelang; pelaksanaan kebijakan di bidang kekayaan negara, piutang negara, dan lelang; penyusunan standarisasi, norma, pedoman, kriteria, dan prosedur di bidang kekayaan negara, piutang negara, dan lelang; pemberian bimbingan teknis dan evaluasi di bidang kekayaan negara, piutang negara, dan lelang; dan pelaksanaan administrasi direktorat jenderal.

2.4. Tugas dan Fungsi 1. Tugas

Direktorat Jenderal Kekayaan Negara mempunyai tugas merumuskan sertamelaksanakan kebijakan dan standardisasi teknis di bidang kekayaan negara, piutang negara, dan lelang.

2. Fungsi

Direktorat Jenderal Kekayaan Negara menyelenggarakan fungsi:

a. Perumusan kebijakan di bidang kekayaan negara, piutang negara,dan lelang.

b. Pelaksanaan kebijakan di bidang kekayaan negara, piutang negara, dan lelang.

c. Penyusunan norma, standar, prosedur, dan kriteria di bidang kekayaan negara, piutang negara, dan lelang.

d. Pemberian bimbingan teknis dan evaluasi di bidang kekayaan negara, piutang negara, dan lelang.

e. Pelaksanaan administrasi Direktorat Jenderal Kekayaan Negara.

2.5. Budaya Organisasi

Direktorat Jenderal Kekayaan Negara adalah Lembaga Pemerintah yang memiliki sifat Profesionalisme, Continuous, Improvement, Integrity, Safety, dan Excellent Service.

1. Profesionalisme (Profesional) a. Kompeten di Bidangnya

Setiap Insan di Direktorat Jenderal Kekayaan Negara berperilaku:

1. Memberikan hasil kerja terbaik dengan didukung kompetensi yang memadai.

2. Senantiasa meningkatkan kompetensi diri sesuai tuntutan pekerjaan.

3. Berani menyampaikan gagasan/pandangan konstruktif sesuai dengan keahlian yang dimiliki.

b. Bertanggung Jawab

Setiap Insan di Direktorat Jenderal Kekayaan Negara berperilaku:

1. Selalu bekerja tuntas serta bertanggung jawab atas tindakan.

2. Berani mengambil keputusan sesuai tanggung jawab dan wewenang.

3. Memanfaatkan sumber daya yang tersedia secara efektif dan efisien.

2. Continuous Improvement (Penyempurnaan Terus Menerus) a. Kreatif dan Inovatif

Setiap Insan di Direktorat Jenderal Kekayaan Negara berperilaku:

1. Mampu mengantisipasi adanya peluang dan perubahan lingkungan.

2. Mampu mengidentifikasi dan mengembangkan peluang.

b. Adaptif Terhadap Perubahan

Setiap Insan di Direktorat Jenderal Kekayaan Negara berperilaku:

1. Mampu nelihat manfaat perubahan baik bagi diri sendiri dan unit kerja perusahaan.

2. Berkomitmen untuk beradaptasi terhadap perubahan.

3. Berinisiatif untuk melaksanakan perubahan yang memiliki nilai tambah.

3. Integrity (Integritas)

a. Jujur, Terbuka dan Berfikir Positif

Setiap Insan di Direktorat Jenderal Kekayaan Negara berperilaku:

1. Selalu berkata dan bertindak sesuai dengan kondisi yang sebenarnya (sesungguhnya).

2. Selalu mengutamakan kepentingan dan tidak melakukan hal-hal yang dapat mengakibatkan benturan kepentingan.

3. Selalu terbuka terhadap masukan, pendapat dan kritik.

b. Disiplin dan Konsisten

Setiap Insan di Direktorat Jenderal Kekayaan Negara berperilaku:

1. Selalu mematuhi kebijakan, sistem, prosedur dan ketentuan lainnya yang berlaku.

2. Teguh dalam memegang prinsip sesuai dengan kaidah dan norma yang berlaku.

3. Melaksanakan komitmen yang sudah disepakati.

4. Safety (Keselamatan Kerja)

a. Mengutamakan Keselamatan dan Kesehatan Kerja.

Setiap Insan di Direktorat Jenderal Kekayaan Negara berperilaku:

1. Selalu mematuhi ketentuan keselamatan dan kesehatan kerja.

2. Senantiasa memelihara seluruh sumber daya perusahaan dalam rangka menjaga kelangsungan sistem, keselamatan dan kesehatan kerja.

3. Mengambil tindakan preventif untuk memastikan tingkat keselamatan dan kesehatan kerja.

b. Peduli Lingkungan Sosial dan Alam

Setiap Insan di Direktorat Jenderal Kekayaan Negara berperilaku:

1. Peka dan peduli terhadap situasi dan kondisi perubahan lingkungan.

2. Selalu berperan aktif dan berkontribusi terhadap perbaikan lingkungan alam dan lingkungan sosial di sekitar wilayah operasi.

5. Excellent Service (Pelayanan Prima) a. Mengutamakan Kepuasan Pelanggan

Setiap Insan di Direktorat Jenderal Kekayaan Negara berperilaku:

1. Memahami betul kebutuhan dan harapan pelanggan.

2. Selalu melayani dengan tulus, ramah dan santun.

3. Selalu memberikan pelayanan terbaik bahkan melampaui harapan.

b. Proaktif dan Cepat Tanggap

Setiap Insan di Direktorat Jenderal Kekayaan Negara berperilaku:

1. Selalu proaktif dalam mengidentifikasi kebutuhan spesifik pelanggan dan memelihara hubungan baik dengan pelanggan.

2.6. Jenis Usaha Atau Kegiatan

Direktorat Jenderal Kekayaan Negara Sumatera Utara mengadakan jenis kegiatan seperti asosialisasi, rapat koordinasi, DJKN goes to campus dan workshop capacity building kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara. Rangkaian utama dari jenis kegiatan tersebut adalah peran, tugas dan fungsi Direktorat Jenderal Kekayaan Negara yang terdiri dari pengelolaan kekayaan negara, pengetahuan penilaian, pengetahuan lelang serta profil umum kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara.

Direktorat Jenderal Kekayaan Negara melakukan kegiatan ini agar kegiatan yang sangat baik ini mampu mendekati dan mengenal di lingkungan kantor wilayah Direktorat Jenderal Kakayaan Negara kepada masyarakat. Lalu lebih penting juga bagaimana Direktorat Jenderal Kakayaan Negara untuk terus meningkatkan peran dalam pengelolaan kekayaan negara dan mampu mengembangkan tugas dan fungsinya dengan baik

2.7. Struktur Organisasi

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai. Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui saluran tunggal. Berikut bagan struktur organisasi Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara adalah sebagai berikut:

Sumber: Direktorat Jenderal Kekayaan Negara (2017) Gambar 2.2

Struktur Organisasi Direktorat Jenderal Kekayaan Negara Sumatera Utara

2.8. Job Description

Adapun uraian tugas (job description) untuk masing-masing bagian yang terlibat di Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara adalah:

1. Kepala Kantor Wilayah Tugas Kepala Kantor Wilayah:

a. Melaksanakan pelayanan di bidang kekayaan negara, penilaian, pengurusan piutang negara, dan lelang.

b. Menyelenggarakan urusan penerimaan/ penolakan/ pengembalian penyerahan piutang negara sesuai ketentuan yang berlaku.

c. Menyelenggarakan penerbitan pernyataan bersama (PB) atau surat keputusan penetapan jumlah piutang negara (PJPN).

d. Menyelenggarakan penatausahaan, pengamanan, dan pendayagunaan dokumen dan fisik barang jaminan atau harta kekayaan lain.

e. Menyelenggarakan penerbitan dan pemberitahuan surat paksa (SP) dalam rangka penagihan piutang negara.

2. Bagian Umum Tugas Bagian Umum:

a. Melakukan urusan kepegawaian, keuangan, tata usaha, rumah tangga, dan pengkoordinasian penyelesaian temuan hasil pemeriksaan aparat pengawasan fungsional.

b. Menyelenggarakan urusan surat masuk dan surat keluar.

c. Menyusun daftar urut kepangkatan dan formasi pegawai dilingkungan kantor pelayanan kekayaan negara dan lelang.

d. Melaksanakan administrasi kepegawaian kantor pelayanan kekayaan negara dan lelang.

e. Mengusulkan pegawai untuk mengikuti pendidikan dan pelatihan.

3. Bidang Pengelolaan Kekayaan Negara

Melakukan penyiapan bahan pemeriksaan dokumen, pengadaan, pengamanan, pengelolaan, pemanfaatan, status penguasaan, analisa pertimbangan 17 permohonan pengalihan serta penghapusan, penatausahaan dan penyusunan daftar kekayaan Negara.

Tugas Seksi Pengelolaan Kekayaan Negara:

a. Melaksanakan penyelesaian usulan penetapan status penggunaan atau penguasaan kekayaan negara.

b. Melakukan analisa pertimbangan permohonan penghapusan kekayaan negara.

c. Melaksanakan akuntansi, pelaporan, dan penyusunan daftar Barang Milik Negara.

d. Melakukan analisa pertimbangan permohonan pemindah tanganan (penjualan, tukar menukar, hibah, penyertaan modal pemerintah) kekayaan negara.

4. Bidang Pelayanan Penilaian

Menyusun konsep standar proses penilaian yang meliputi identifikasi permasalahan, survei pendahuluan, pengumpulan dan analisa data, penerapan

metode penilaian, rekonsiliasi nilai serta kesimpulan nilai dan laporan penilaian untuk kepentingan penilaian kekayaan Negara.

Tugas Seksi Pelayanan Penilaian:

a. Mengkoordinasikan penilaian atas barang jaminan yang dilakukan oleh tim penilai.

b. Melaksanakan penggalian potensi di bidang penilaian sumber daya alam, real property, properti khusus dan usaha.

c. Melaksanakan pemeliharaan dan pengarsipan secara manual atas laporanpenilaian yang telah dilakukan.

d. Menginput data penilaian ke dalam database penilaian.

5. Bidang Piutang Negara

Melakukan penyiapan bahan penetapan dan penagihan piutang negara serta pemeriksaan kemampuan penanggung hutang atau penjamin hutang dan eksekusi barang jaminan, pertimbangan dan pemberian keringanan hutang, pengusulan pencegahan, pengusulan dan pelaksanaan paksa badan, penyiapan pertimbangan penyelesaian atau penghapusan piutang negara.

Tugas Seksi Piutang Negara:

a. Menyiapkan konsep surat permintaan kelengkapan data kepada penyerah piutang dalam hal berkas tidak lengkap atau tidak jelas.

b. Menyiapkan konsep surat tanggapan koreksi atas perubahan dalam menetapkan besarnya piutang negara.

c. Menyiapkan Surat Pemberitahuan Persetujuan/penolakan pemberian keringanan hutang.

d. Menyiapkan konsep surat panggilan/panggilan terakhir kepada Penanggung Hutang/Penjamin Hutang.

6. Bidang Pelayanan Lelang

Melakukan veritifikasi risalah lelang, pembukuan dan pelaporan hasil lelang, pembuatan grosse Risalah Lelang, penggalian potensi lelang sesuai ketentuan perundang-undangan yang berlaku.

Tugas Seksi Pelayanan Lelang:

a. Menyusun rencana kerja Seksi Pelayanan Lelang sebagai bahan penyusunan rencana kerja Kantor Pelayanan.

b. Mengajukan usul konsep penetapan jadwal lelang.

c. Melakukan analisa kelengkapan dokumen lelang.

d. Melakukan pembukuan piutang negara dan pelaporan hasil lelang.

7. Bidang Kepatuhan Internal, Hukum, dan Informasi

Menyiapkan konsep standar registrasi dan penatausahaan berkas kasus piutang Negara, pencatatan surat permohonan lelang, penyajian informasi, pemberian pertimbangan dan bantuan hukum kekayaan negara, penilaian, pengurusan piutang negara dan lelang, serta vertifikasi penerimaan pembayaran piutang negara dan hasil lelang.

Tugas Seksi Kepatuhan Internal, Hukum, dan Informasi:

a. Mengkoordinasikan pembukuan atas hasil penerimaan pengurusan piutang negara dan lelang.

b. Melaksanakan pembuatan rincian jumlah hutang untuk keperluan lelang.

c. Melaksanakan pengembalian kelebihan hasil Piutang Negara dan Lelang.

d. Melaksanakan pengembalian uang jaminan lelang yang masuk melalui rekening.

2.9. Kinerja Terkini

Secara umum, pengelola kinerja di lingkungan kementerian keuangan Direktorat Jenderal Kekayaan Negara dilakukan dengan berpedoman dengan keputusan menteri keuangan. Pengelolaan kinerja di lingkungan Direktorat Jenderal Kekayaan Negara telah berjalan baik dengan berpedoman pada peraturan mengenai pengelolaan kinerja sesuai dengan tentang pengelolaan kinerja di lingkungan kementerian keuangan dan kepala direktorat jenderal tentang pentunjuk teknis pengelolaan kinerja yang rutin Direktorat Jenderal Kekayaan Negara, yaitu proses monitoring dilaksanakan melalui rapat pimpinan kinerja kementerian keuangan.

Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan pengelolaan kekayaan negara, Direktorat Jenderal Kekayaan Negara yang mempunyai visi menjadi pengelola kekayaan negara yang sangat disiplin dalam pengembangan karir dan pekerjaan untuk sebesar-besarnya kemakmuran rakyat serta melaksanakan kebijakan dan standardisasi di bidang kekayaan negara, piutang negara, dan lelang yang ditetapkan oleh menteri keuangan.

Untuk mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan Kantor Wilayah Direktorat Jenderal Kekayaan Negara melaksanakan kebijakan dan standarisasi teknis di bidang kekayaan negara, piutang negara, dan lelang sesuai dengan kebijakan yang

ditetapkan oleh menteri keuangan, dan berdasarkan peraturan perundangan yang berlaku. Kantor Wilayah Direktorat Jenderal Kekayaan Negara telah mulai dengan mentradisikan kinerja luar biasa terhadap semua target yang telah ditetapkan pimpinan. Berbagai strategi dalam perencanaan yang matang, pelaksanaan yang optimal serta monitoring yang efektif dan didukung oleh jajaran pegawai Kantor Wilayah Direktorat Jenderal Kekayaan Negara.

Salah satu tujuan pelaksanaan pengelolaan kinerja secara umum tahapan pelaksanaan pengelolaan kinerja di lingkungan Direktorat Jenderal Kekayaan Negara sudah dilaksanakan mulai dari penetapan kontrak kinerja sampai dengan pelaksanaan monitoring dan evaluasi pencapaian kinerja. Seluruh tahapan pengelolaan kinerja tersebut telah diatur secara rinci dalam peraturan di bidang pengelolaan kinerja. Namun, sebagus-bagusnya peraturan tidak akan efektif pabila tidak ada komitmen dari pengelolaan kinerja pada masing-masing unit dan komitmen seluruh pegawai untuk melaksanakan seluruh tahapan tersebut. Untuk mewujudkan komitmen tersebut yang masih perlu ditingkatkan adalah peran aktif dari pengelolaan kinerja untuk meningkatkan komunikasi yang lebih efektif kepada pimpinan dan seluruh pegawai, dengan intensitas komunikasi.

2.10. Rencana Kegiatan

1. Kantor wilayah DJKN (Direktorat Jenderal Kakayaan Negara) dan KPKNL (Kantor Pelayanan Kekayaan Negara dan Lelang) melakukan rencana kegiatan Penambahan SDM, khususnya untuk jabatan fungsional teknis serta peningkatan kualitas SDM yang ada melalui diklat yang berkelanjutan.

2. Kantor Wilayah Direktorat Jenderal Kakayaan Negara menyelenggarakan acara kegiatan asosialisasi, rapat koordinasi, DJKN goes to campus dan workshop capacity building kanwil DJKN sumatera utara.

3. Direktorat Jenderal Kekayaan Negara melakukan kegiatan peningkatan kualitas pelayanan dan meningkatkan keterbukaan informasi kepada DJKN (Direktorat Jenderal Kakayaan Negara) atau KPKNL (Kantor Pelayanan Kekayaan Negara dan Lelang).

4. Rencana pelaksanaan kegiatan Kantor wilayah Direktorat Jenderal Kakayaan Negara menjadi pedoman dalam pelaksanaan kegiatan tersebut sehingga akan lebih efektif dan efisien.

BAB III PEMBAHASAN

3.1. Pengelolaan

3.1.1. Pengertian Pengelolaan

Menurut Balderton terjemahan Adisasmita (2011:21), istilah pengelolaan sama dengan manajemen yaitu menggerakkan, mengorganisasikan, dan mengarahkan usaha manusia untuk memanfaatkan secara efektif material dan fasilitas untuk mencapai suatu tujuan.

Selanjutnya Adisasmita (2011:22) mengemukakan bahwa, pengelolaan bukan hanya melaksanakan suatu kegiatan, akan tetapi merupakan rangkaian kegiatan yang meliputi fungsi-fungsi manajemen, seperti perencanaan, pelaksanaan, dan pengawasan untuk mencapai tujuan secara efektif dan efisien.

Berdasarkan beberapa pendapat ahli di atas, penulis menyimpulkan bahwa pengelolaan merupakan suatu rangkaian kegiatan yang meliputi merencanakan, mengorganisasikan dan mengarahkan, dan mengawasi kegiatan manusia dengan memanfaatkan material dan fasilitas yang ada untuk mencapai tujuan yang telah ditetapkan secara efektif dan efisien. Istilah pengelolaan itu sendiri identik kaitannya dengan istilah manajemen.

3.1.2. Tujuan Pengelolaan

Tujuan pengelolaan adalah agar segenap sumber daya yang ada dalam suatu organisasi dapat digerakkan sedemikian rupa, sehingga dapat menghindarkan dari segenap pemborosan guna mencapai tujuan yang diinginkan. Pengelolaan

dibutuhkan dalam semua organisasi, karena tanpa adanya pengelolaan atau manajemen semua usaha akan sia-sia dan pencapaian tujuan akan lebih sulit.

Di sini ada beberapa tujuan pengelolaan :

1) Untuk pencapaian tujuan organisasi berdasarkan visi dan misi.

2) Untuk menjaga keseimbangan di antara tujuan-tujuan, sasaran-sasaran dan kegiatan-kegiatan yang saling bertentangan dari pihak yang perkepentingan dalam suatu organisasi.

3) Untuk mencapai efisien dan efektivitas. Suatu kerja organisasi dapat diukur dengan banyak cara yang berbeda. Salah satu cara yang umum yaitu efisien dan efektivitas.

Tujuan pengelolaan akan tercapai jika langkah-langkah dalam pelaksanaan manajemen di tetapkan secara tepat, Afifiddin (2010:3) menyatakan bahwa langkah- langkah pelaksanaan pengelolaan berdasarkan tujuan sebagai berikut:

a) Menentukan strategi

b) Menentukan sarana dan batasan tanggung jawab

c) Menentukan target yang mencakup kriteria hasil, kualitas dan batasan waktu.

d) Menentukan pengukuran pengoperasian tugas dan rencana.

e) Menentukan standar kerja yang mencakup efektivitas dan efisiensi f) Menentukan ukuran untuk menilai

g) Mengadakan pertemuan h) Pelaksanaan

i) Mengadakan penilaian

j) Mengadakan review secara berkala

k) Pelaksanaan tahap berikutnya, berlangsung secara berulang- ulang.

3.1.3. Fungsi Pengelolaan

Menurut Sobri (2009:1) mengartikan fungsi pengelolaan sebagai usaha untuk mencapai tujuan yang telah ditentukan sebelumnya. Menurut Terry yang diterjemahkan oleh Hasibuan (2013:21) ada empat fungsi pengelolaan yang dikenal dengan POAC, yaitu :

1. Perencanaan (Planning)

Merupakan fungsi pengelolaan yang fundamental, karena fungsi ini dijadikan sebagai landasan atau dasar bagi fungsi-fungsi pengelolaan lainnya.

Perencanaan meliputi tindakan pendahuluan mengenai apa yang harus dikerjakan dan bagaimana hal tersebut akan dikerjakan agar tujuan yang dikehendaki dapat tercapai.

2. Pengorganisasian (Organizing)

Merupakan penyusunan kelompok yang terdiri dari beberapa aktivitas dan personalitas menjadi satu kesatuan yang harmonis guna ditunjukkan kearah pencapain tujuan.

3. Menggerakkan (Actuating)

Merupakan suatu tindakan menggerakkan semua anggota kelompok agar mereka mau berusaha untuk mencapai tujuan yang telah direncanakan.

4. Pengawasan (Controlling)

Merupakan usaha mencegah terjdinya atau timbulnya penyimpangan- penyimpangan aktivitas yang telah dilakukan dari sasaran yang telah ditetapkan sebelumnya.

Dari beberapa definisi dan konsep pengelolaan di atas dapat dipahami bahwa suatu pengelolaan merupakan suatu proses yang berhubungan dengan implementasi indikator fungsi-fungsi pengelolaan atau manajemen yang berperan penting dan efektif dalam menunjang tercapainya tujuan organisasi. Bagi suatu organisasi, pengelolaan menyangkut keseluruhan urusan organisasi dan tujuan yang telah ditetapkan.

3.2. Anggaran

3.2.1. Pengertian Anggaran

Istilah anggaran dalam bahasa Inggris adalah budget, yang berasal dari bahasa Prancis “bougette” yang artinya tas kecil. Menurut Halim dan Kusufi (2016:48), anggaran adalah dokumen yang berisi estimasi kinerja, baik berupa penerimaan dan pengeluaran, yang disajikan dalam ukuran moneter yang akan dicapai pada periode waktu tertentu dan menyertakan data masa lalu sebagai bentuk pengendalian dan penilaian kinerja.

Nafarin (2013:11), anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang maupun jasa.

Rahayu dan Rachman (2013:14), anggaran merupakan alat perencanaan dan pengendalian. Perencanaan adalah pandangan ke depan untuk melihat tindakan apa yang seharusnya dilakukan agar dapat mewujudkan tujuan-tujuan tertentu. Sedangkan pengendalian adalah melihat ke belakang, memutuskan apa yang sebenarnya telah terjadi dan membandingkannya dengan hasil yang direncanakan sebelumnya.

Mardiasmo (2011:16), anggaran adalah pernyataan mengenai estimasi kinerja, yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam satuan ukuran finansial, sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu anggaran.

Maka, penganggaran yang disusun harus berdasarkan kepentingan organisasi sektor publik. Penyusunan anggaran oleh pemerintah merupakan tahap yang cukup luas karena tidak hanya untuk mempertimbangkan ekonomi tetapi, juga terhadap faktor sosial politik yang semakin kental dalam organisasi masyarakat.

Penganggaran pada pemerintah terkait dengan penentuan jumlah alokasi dana untuk tiap-tiap program atau aktivitas yang akan dilakukan dalam satuan moneter.

Dari beberapa definisi di atas dapat disimpulkan bahwa anggaran merupakan rencana operasi keuangan suatu organisasi yang diwujudkan dalam bentuk finansial dan disusun secara sistematis untuk periode waktu tertentu yang mencakup estimasi pengeluaran yang diusulkan dan sumber pendapatan yang akan digunakan untuk membiayai pengeluaran tersebut.

3.2.2. Tujuan, Manfaat, dan Kelemahan Anggaran

Pada dasarnya bahwa tujuan pokok anggaran adalah memprediksi transaksi dan kejadian finansial serta nonfinansial di masa yang akan datang, dan mengembangkan setiap informasi yang akurat dan bermakna bagi penerima anggaran.

a) Tujuan Anggaran

Ada beberapa tujuan anggaran, dalam buku Nafarin (2013:19) tujuan anggaran sebagai berikut :

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana;

2. Mengadakan pembatasan jumlah dana yang dicari dan digunakan;

3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat mempermudah pengawasan;

4. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal;

5. Menyempurnakan rencana yang telah disusun karena dengan anggaran menjadi lebih jelas dan nyata terlihat;

6. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

b) Manfaat Anggaran

Menurut Nafarin (2013:19) ada beberapa manfaat anggaran antara lain:

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama;

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai;

3. Dapat memotivasi pegawai;

4. Menimbulkan rasa tanggung jawab pada pegawai;

5. Menghindari pemborosan dan pembayaran yang kurang perlu;

6. Sumber daya, seperti tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefesien mungkin.

c) Kelemahan Anggaran

Beberapa kelemahan anggaran menurut Nafarin (2013:20), yaitu : 1. Anggaran dibuat berdasarkan taksiran dan anggaran mengandung unsur

ketidakpastian;

2. Menyusun anggaran yang cermat membutuhkan waktu, uang dan tenaga yang tidak sedikit sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap (komprehensif) dan akurat;

3. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat mengakibatkan mereka menggerutu dan menentang sehingga anggaran tidak akan efektif.

3.2.3. Jenis-Jenis Anggaran

Anggaran sektor publik mengalami perkembangan yang cukup pesat terutama setelah adanya gerakan reformasi sektor publik di berbagai negara. Pada dasarnya terdapat beberapa jenis pendekatan dalam perencanaan dan penyusunan anggaran sektor publik. Menurut Halim dan Kusufi (2016:52) dalam menyusun anggaran terdapat dua pendekatan, yaitu:

1) Pendekatan Tradisional

Anggaran tradisional merupakan pendekatan yang banyak digunakan di negara berkembang. Adapun ciri-ciri anggaran dengan pendekatan tradisonal.

yaitu:

a) Cara penyusunan anggaran berdasarkan pendekatan incrementalism.

b) Struktur dan susunan anggaran yang bersifat line-item.

c) Cenderung sentralistis.

d) Bersifat spesifikasi.

e) Tahunan.

f) Menggunakan prinsip-prinsip anggaran bruto.

2) Pendekatan New Public Management

New public management berfokus pada manajemen sektor publik yang berorientasi pada kinerja bukan pada kebijakan. Paradigma new public management telah melahirkan beberapa teknik penganggaran dalam sektor publik, yaitu:

1) Anggaran Kinerja (Performance Budgeting)

Anggaran dengan pendekatan kinerja sangat menekankan pada konsep value for money dan pengawasan atas kinerja output. Pendekatan ini juga mengutamakan mekanisme penentuan dan pembuatan prioritas tujuan serta pendekatan yang sistematis dan rasional dalam proses pengambilan keputusan.

2) Anggaran Program (Program Budgeting)

Metode ini menekankan bahwa keputusan penganggaran harus didasarkan pada tujuan-tujuan dari aktivitas pemerintahan daripada input untuk menghasilkan barang dan jasa pemerintah.

3) Anggaran Berbasis Nol (Zero Based Budgeting-ZBB)

Penyusunan anggaran ini dapat mengatasi kelemahan pendekatan incrementalism dan line-item karena anggaran diasumsikan mulai dari nol (zero- based), tidak berdasarkan pada tahun lalu tapi berdasarkan kebutuhan saat ini.

4) Planning, Programming and Budgeting System (PPBS)

PPBS merupakan suatu anggaran di mana pengeluaran secara primer dikelompokkan dalam aktivitas-aktivitas yang didasarkan pada program kerja dan secara sekunder didasarkan pada jenis atau karakter objek dan kinerja. PPBS merupakan upaya sistematis yang memperhatikan integrasi dari perencanaan, pembuatan program, dan penganggaran.

Selain itu, Mahmudi (2016:69) mengemukakan beberapa jenis anggaran sektor publik yaitu:

1) Line Item Budget

Sistem anggaran ini menyajikan belanja berdasarkan input atau sumber daya yang digunakan, tetapi tidak mengukur efisiensi dan efektivitas program karena tidak dilakukan pengkaitan antara input dengan output.

2) Incremental Budget

Incremental budget merupakan sistem penganggaran yang hanya menambah atau mengurangi jumlah anggaran dengan menggunakan data

anggaran tahun lalu sebagai dasar anggaran tahun depan. Dalam praktiknya incremental budget seringkali diikuti dengan sistem line item budget.

3) Planning, Programming, Budgeting System (PPBS)

PPBS merupakan sistem penganggaran yang penyusunan anggarannya berdasarkan program. Setiap unit kerja memiliki visi, misi, tujuan, dan strategi organisasi yang dituangkan dalam renstra unit kerja. Renstra unit kerja kemudian dijabarkan dalam rencana operasional yang berisi program kerja beserta target kinerjanya.

4) Zero Based Budget (ZBB)

Zero Based Budget merupakan sistem penganggaran yang berbasis nol atau mulai dari nol. ZBB menjadikan setiap anggaran merupakan anggaran yang baru sehingga dimulai dari nol.

5) Performance Budget

Performance Budget merupakan sistem penganggaran yang dilakukan dengan memperhatikan keterkaitan antara anggaran (input) dengan keluaran (output) dan hasil (outcome) yang diharapkan dari kegiatan dan program termasuk efisiensi dalam pencapaian keluaran dan hasil tersebut.

3.2.4. Fungsi Anggaran

Adapun fungsi anggaran sektor publik dikemukakan oleh Halim dan Kusufi (2016:48-51), yaitu :

a) Anggaran sebagai alat perencanaan (planning tool)

Anggaran merupakan alat perencanaan manajemen untuk mencapai tujuan organisasi. Anggaran sektor publik dibuat untuk merencanakan tindakan apa

yang dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah tersebut.

b) Anggaran sebagai alat pengendalian (control tool)

Sebagai alat pengendalian, anggaran memberikan rencana atas pendapatan dan pengeluaran pemerintah agar pembelanjaan dapat di pertanggungjawabkan kepada publik. Tanpa anggaran, pemerintah tidak dapat mengendalikan pemborosan-pemborosan pengeluaran. Bahkan tidak berlebihan jika dikatakan bahwa presiden, menteri, gubernur, bupati, dan manajer publik lainnya dapat dikendalikan melalui anggaran. Anggaran sektor publik dapat digunakan untuk mengendalikan (membatasi kekuasaan) kaum eksekutif.

c) Anggaran sebagai alat kebijakan fiskal (fiscal tool)

Anggaran sebagai alat kebijakan fiskal pemerintah digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Melalui anggaran tersebut arah kebijakan fiskal pemerintah dapat dilakukan prediksi- prediksi dan estimasi ekonomi. Anggaran dapat digunakan untuk mendorong, memfasilitasi, dan mengkoordinasi kegiatan ekonomi masyarakat sehingga dapat mempercepat pertumbuhan ekonomi.

d) Anggaran sebagai alat politik (political tool)

Anggaran digunakan untuk memutuskan prioritas-prioritas dan kebutuhan keuangan terhadap prioritas tersebut. Pada sektor publik, anggaran merupakan dokumen politik sebagai bentuk komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan

tertentu. Anggaran bukan sekedar masalah teknis akan tetapi lebih merupakan alat politik (political tool).

e) Anggaran sebagai alat Koordinasi dan Komunikasi (coordination and communication tool)

Setiap unit kerja pemerintah terlibat dalam proses penyusunan anggaran.

Anggaran publik merupakan alat koordinasi antar bagian dalam pemerintahan. Anggaran publik yang disusun dengan baik akan mampu mendeteksi terjadinya ikonsistensi suatu unit kerja dalam pencapaian tujuan organisasi. Di samping itu, anggaran publik juga berfungsi sebagai alat komunikasi antar unit kerja dalam lingkungan eksekutif. Anggaran harus dikomunikasikan keseluruh bagian organisasi untuk dilaksanakan.

f) Anggaran sebagai alat penilaian Kinerja (performance measurement tool) Anggaran merupakan wujud komitmen dari budget holder (eksekutif) kepada pemberi wewenang (legislatif). Kinerja eksekutif akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran. Kinerja publik dinilai berdasarkan berapa yang berhasil dicapai dikaitkan dengan anggaran yang telah ditetapkan. Anggaran merupakan alat yang efektif untuk pengendalian dan penilaian kerja.

g) Anggaran sebagai alat Motivasi (motifation tool)

Anggaran dapat digunakan sebagai alat motivasi bagi manajer dan para stafnya agar bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan. Agar dapat memotivasi pegawai, anggaran hendaknya bersifat challenging but attainable atau

demanding but achieveable. Maksudnya adalah target anggaran hendaknya jangan terlalu tinggi sehingga tidak dapat dipenuhi, namun juga jangan terlalu rendah sehingga terlalu mudah untuk dicapai.

h) Anggaran sebagai alat untuk menciptakan ruang publik (public sphere) Anggaran publik tidak boleh diabaikan oleh Kabinet, Birokrat, DPR/DPRD, Masyarakat, LSM, Perguruan Tinggi, dan berbagai organisasi kemasyarakatan harus terlibat dalam proses penganggaran publik. Kelompok masyarakat yang terorganisir akan mencoba mempengaruhi anggaran pemerintah untuk kepentingan mereka.

Sementara itu, National Committee on Governmental Accounting (NCGA) yang dikutip oleh Haruman (2010:11), mengemukakan bahwa anggaran sektor publik memiliki beberapa fungsi utama. yaitu sebagai berikut:

a. Anggaran merupakan hasil akhir proses penyusunan rencana kerja.

b. Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan dimasa mendatang.

c. Anggaran sebagai alat komunikasi interen yang menghubungkan berbagai unit kerja dan mekanisme kerja antara atasan dan bawahan.

d. Anggaran sebagai alat pengendali unit kerja.

e. Anggaran merupakan alat motivasi dan persuasi tindakan efektif dan efisien dalam mencapai visi organisasi.

f. Anggaran merupakan instrumen politik.

g. Anggaran merupakan instrumen kebijakan fiskal.

3.2.5. Klasifikasi Anggaran

Klasifikasi anggaran merupakan pengelompokan atau pembagian dari anggaran agar dapat memberikan gambaran yang lebih rinci, Arief (2009:126):

1. Berdasarkan Objek

Anggaran disusun berdasarkan jenis pendapatan dan belanja. Pendapatan terdiri dari penerimaan dalam negeri yang terdiri atas penerimaan pajak dan non pajak. Pendapatan lain adalah pendapatan hibah dan sebagainya. Belanja diklasifikasikan dalam belanja pegawai, belanja barang, belanja pemeliharaan, dan sebagainya. Klasifikasi ini sering digunakan karena relatif sangat mudah.

Akan tetapi, di dalam klasifikasi ini tidak diketahui pertanggungjawaban setiap unit (responsibility centers) dan tingkat prioritas belanja di dalam keterbatasan sumber daya keuangan.

2. Berdasarkan Organisasi

Anggaran diklasifikasikan berdasarkan unit pemerintah seperti anggaran departemen pertahanan, anggaran departemen luar negeri dan seterusnya termasuk unit organisasi dibawahnya. Klasifikasi ini memungkinkan untuk melihat besar anggaran setiap unit, pencapaian, serta efisiensi dan efektitasnya akan tetapi klasifikasi tidak untuk melihat pengalokasian anggaran kepada sasaran-sasaran pembangunan secara nasional. Kedua, di setiap dapertemen/lembaga negara tidak memiliki karakteristik yang sama.

Ada departemen yang pendapatannya lebih banyak dan belanja relatif lebih sedikit, seperti departemen keuangan. Di sisi lain, ada unit yang belanjanya relatif besar sedangkan pendapatan kecil.

3. Berdasarkan Fungsi

Anggaran disusun berdasarkan fungsi belanja di dalam negara seperti didalam sektor pendidikan, sektor sosial, dan seterusnya. Sektor pendidikan terdapat diberbagai departemen/lembaga negara, tidak hanya di departemen pendidikan. Klasifikasi ini umumnya hanya untuk belanja.

4. Berdasarkan Sifat/Karakternya

Anggaran disusun berdasarkan sifat/karakter pendapatan dan belanja seperti pendapatan dan belanja rutin (current) serta pendapatan dan belanja pembangunan (capital expenditure).

5. Berdasarkan Kehematan

Anggaran disusun berdasarkan skala ekonomisnya. Prioritas belanja disusun berdasarkan tingkat kebutuhan sesuai dengan kebijakan nasional mengingat terbatasnya pendapatan negara. Untuk itu, didahulukan pendapatan rutin dan belanja rutin kemudian pendapatan pembangunan (pembiayaan) dan belanja pembangunan sesuai tingkat prioritas.

3.2.6. Prinsip-prinsip Anggaran

Mengingat begitu pentingnya peranan dan fungsi anggaran, maka diperlukan prinsip-prinsip yang menjadi pedoman bagi organisasi publik dalam penyusunannya. Beberapa prinsip anggaran sektor publik menurut Mardiasmo (2011:67) adalah sebagai berikut:

a) Otorisasi oleh legislatif

Anggaran publik harus mendapat otorisasi dari legislatif terlebih dahulu sebelum eksekutif dapat membelanjakan anggaran tersebut.

b) Komprehensif

Anggaran harus menunjukkan semua penerimaan dan pengeluaran pemerintah. Oleh karena itu, adanya dana non-budgetair pada dasarnya adalah menyalahi prinsip anggaran yang bersifat komprehensif.

c) Keutuhan anggaran

Semua penerimaan dan pengeluaran pemerintah tercakup dalam dana umum (general fund).

d) Nondiscretionary appropriation

Jumlah yang disetujui oleh dewan legislatif harus termanfaatkan secara ekonomis, efisien, dan efektif.

e) Periodik

Anggaran merupakan suatu proses yang periodik, dapat bersifat tahunan maupun multi tahunan.

f) Akurat

Estimasi anggaran hendaknya tidak memasukkan cadangan yang tersembunyi (hidden reserve) yang dapat menyebabkan terjadinya pemborosan dan ketidakefisienan anggaran, serta dapat mengakibatkan munculnya underestimate pendapatan dan overestimate pengeluaran.

g) Jelas

Anggaran hendaknya sederhana, dapat dipahami oleh masyarakat, dan tidak membingungkan.

h) Transparan

Anggaran harus diinformasikan kepada masyarakat luas.

3.2.7. Siklus Anggaran (Budget Cycle)

Siklus anggaran merupakan jangka/masa mulai direncanakannya suatu anggaran. Perencanaan ini ditetapkan oleh dewan pendiri/Pembina, pimpinan lembaga, disertai dengan adanya pencapian anggaran, sumber daya yang dimiliki, dan hal-hal lain yang dianggap perlu untuk menetapkan besaran maksimum yang diserap oleh organisasi.

Secara skematis struktur siklus anggaran adalah sebagai berikut:

Sumber: http://www.integrasi-edukasi.org/siklus-dan-tahapan-pengelolaan-anggaran/ (2018)

Gambar 3.1 Siklus Anggaran

Menurut Mardiasmo (2011:70) menjelaskan siklus anggaran sektor publik melalui tahapan sebagai berikut:

1. Tahap Persiapan Anggaran

Pada tahap persiapan anggaran dilakukan taksiran pengeluaran atas dasar taksiran pendapatan yang tersedia. Yang didasari oleh visi, misi, dan tujuan organisasi. Terkait dengan hal tersebut, perlu diperhatikan bahwa sebelum

menyetujui taksiran pengeluaran, hendaknya terlebih dahulu dilakukan penaksiran pendapatan secara lebih akurat.

2. Tahap Ratifikasi

Dalam tahap ini pimpinan eksekutif harus mempunyai kemampuan untuk menjawab dan memberikan argumentasi yang rasional atas segala pertanyaan- pertanyaan dan bantahan-bantahan dari pihak legislatif.

3. Tahap Pelaksanaan Anggaran

Dalam tahap ini yang paling penting adalah dimilikinya sistem informasi akuntansi dan sistem pengendalian manajemen. Manajer keuangan publik dalam hal ini bertanggungjawab untuk menciptakan sistem akuntansi yang memadai dan handal untuk perencanaan dan pengendalian anggaran yang telah disepakati, dan bahkan diandalkan untuk tahap penyusunan anggaran periode berikutnya.

4. Tahap Pelaporan Dan Evaluasi

Tahap pelaporan dan evaluasi terkait dengan aspek akuntabilitas. Jika tahap implementasi telah didukung dengan sistem akuntansi dan sistem pengendalian manajemen yang baik, maka diharapkan tahap pelaporan dan evaluasi tidak akan menemukan banyak masalah.

3.2.8. Penyusunan Laporan Anggaran

Pelaporan keuangan pemerintah harus menyajikan secara wajar dan mengungkapkan secara penuh atas kegiatan pemerintah dan sumber daya ekonomis yang dipercayakan, serta menunjukkan ketaatan terhadap peraturan perundang-undangan. Fungsi laporan keuangan adalah untuk mengkomunikasikan

informasi keuangan kepada para pemakai. Standar umum pelaporan keuangan untuk memenuhi fungsi tersebut.

Laporan keuangan harus disajikan dengan memenuhi hal berikut ini:

1. Disajikan dengan menunjukkan perbandingan antara periode berjalan dengan periode sebelumnya. Agar perbandingan dapat bermanfaat, maka informasi keuangan dari periode berjalan harus dilaporkan secara konsisten dengan informasi pada periode sebelumnya. Apabila terjadi perubahan akuntansi harus diungkapkan dalam laporan keuangan.

2. Diterbitkan tepat waktu segera setelah periode akuntansi berakhir.

3. Laporan keuangan harus menyajikan transaksi-transaksi atau kejadian-kejadian yang penting. Informasi laporan keuangan dapat diandalkan bila pemakai laporan dapat menggunakan informasi tersebut untuk pengambilan keputusan atas transaksi dan kejadian yang penting berdasarkan kondisi keuangan yang sesungguhnya.

4. Mencakup laporan perhitungan anggaran, neraca, laporan arus kas dan nota perhitungan anggaran.

3.3. Realisasi

Pengertian realisasi menurut Kamus Besar Bahasa Indonesia (KBBI) Online (2018), realisasi adalah menjadi nyata, perwujudan menjadi nyata (mengusahakan melaksanakan menjadi nyata).

Menurut Nordiawan dan Hertianti (2010:115), realisasi adalah proses yang harus diwujdkan untuk menjadi kenyataan dan pelaksanaan yang nyata agar realisasi dapat sesuai dengan harapan diinginkan.

Dari definisi diatas dapat disimpulkan bahwa antara pengalokasian anggaran dan realisasi anggaran adalah urutan dalam membuat laporan dari pelaksanaan realisasi yang digunakan untuk menjalankan kegiatan pemerintah yang dinyatakan dalam unit (satuan) moneter selama periode tertentu.

3.4. Laporan Realisasi Anggaran

Anggaran merupakan pedoman tindakan yang akan dilaksanakan pemerintah meliputi rencana pendapatan, belanja dan pembiayaan yang diukur dalam satuan rupiah yang disusun menurut klasifikasi tertentu secara sistematis untuk satu periode. Sedangkan realisasi anggaran merupakan suatu serangkaian aktivitas dalam menggunakan sumber daya ekonomi yang dikelola.

Menurut Nordiawan dan Hertianti (2010:122), laporan realisasi anggaran adalah laporan yang menyajikan ikhitsar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah (pusat atau daerah), dalam satu periode pelaporan. Dan menurut Rudianto (2009:19), laporan realisasi anggaran adalah rencana kegiatan keuangan yang berisi perkiraan belanja yang diusulkan dalam satu periode dan sumber pendapatan yang diusulkan untuk membiayai belanja tersebut.

Secara sederhana laporan realisasi anggaran merupakan salah satu komponen laporan keuangan pemerintah yang menyajikan informasi tentang realisasi dan anggaran entitas pelaporan. Dari informasi tersebut dapat dilakukan perbandingan antara anggaran dan realisasinya. Perbandingan tersebut menunjukan tingkat capaian target-target yang telah disepakati sesuai dengan perundang-undangan.

Laporan realisasi anggaran mengungkapkan kegiatan keuangan pemerintah pusat atau daerah yang menunjukan ketaatan terhadap APBN atau APBD.

3.4.1. Struktur Laporan Realisasi Anggaran

Berdasarkan Peraturan Pemerintah No.71 tahun 2010 tentang Standar Akuntansi Pemerintah yang disajikan berdasarkan PSAP No.02 Laporan realisasi anggaran menyajikan informasi yang masing-masing diperbandingkan dengan anggarannya dalam satu periode. Dalam laporan realisasi anggaran harus diidentifikasikan secara jelas. Struktur Laporan Realisasi Anggaran menyajikan informasi realisasi antara lain:

1. Pendapatan

a. Pendapatan (basis kas) adalah penerimaan oleh bendahara umum negara/bendahara umum daerah atau oleh entitas pemerintah lainnya yang menambah ekuitas dana lancer dalam periode tahun anggaran yang bersangkutan yang menjadi hak, pemerintah dan tidak perlu dibayar kembali oleh pemerintah.

b. Pendapatan (basis akrual) adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan bersih.

2. Belanja

a. Belanja (basis kas) adalah semua pengeluaran oleh bendahara umum negara/bendahara umum daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayaran kembali oleh pemerintah.

b. Belanja (basis akrual) adalah kewajiban pemerintah yang diakui sebagai pengurang nilai kekayaan bersih.

3. Transfer

Transfer adalah penerimaan atau pengeluaran uang dari suatu entitas pelaporan kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil.

4. Surplus atau Defisit

Surplus atau defisit adalah selisih lebih atau kurang antara pendapatan dan belanja selama satu periode pelaporan.

5. Pembiayaan (Financing)

Pembiayaan (Financing) adalah setiap penerimaan yang perlu dibayar kembali atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran.

3.4.2. Asas Penyusunan Laporan Realisasi Anggaran

Dalam penyusunan laporan realisasi anggaran dikenal beberapa asas antara lain:

1. Asas Terinci

Disusun secara sitematis dari sektor-sektor program, proyek atau kegiatan secara detail.

2. Asas Keseluruhan

Disusun mencakup semua aktivitas keuangan pemerintah.

3. Asas Keterbukaan

Pemerintah dalam menyampaikan APBN disampaikan secara terbuka, dicetak diberbagai media cetak, disampaikan oleh presiden kepada DPR untuk dibahas.

4. Asas Periodik

Penetapan program APBN, negara memperhatikan penerimaan 6 (enam) bulan pertama sebagai dasar jumlah besarnya APBN dalam 1 (satu) tahun.

5. Asas Pembebanan

a. Kewajiban: Dibebani pengeluaran satu tahun pada saat kontrak atau pesanan ditandatangani.

b. Aktual: Piutang dibukukan sebagai penerimaan, hutang dibukukan sebagai pengeluaran dalam perhitungan satu tahun anggaran.

c. Kas: Penerimaaan dibukukan pada saatn kas menerima uang.

Pengeluaran dibukukan pada saat kas membayar kewajiban negara.

6. Asas Fleksibilitas

a. Legislatif dapat merevisi anggaran sampai sektor dan sub sektor b. Eksekutif dapat merevisi anggaran sampai dengan program atau

kegiatan anggaran.

3.4.3. Manfaat Informasi Laporan Realisasi Anggaran

Berdasarkan Peraturan Pemerintah No.71 tahun 2010 tentang Standar Akuntansi Pemerintah yang disajikan berdasarkan PSAP No.02 tentang Laporan Realisasi Anggaran, dalam laporan realisasi anggaran akan menyediakan informasi mengenai realisasi pendapatan, belanja, transfer, surplus atau defisit dan

pembiayaan dari suatu entitas pelaporan. Melalui informasi yang dihasilkan akan membantu para pengguna laporan keuangan dalam menentukan proses pengambilan keputusan selanjutnya, serta mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi dan akuntabilitas publik. Dengan laporan realisasi anggaran tersebut, dapat diperoleh informasi yang menunjukan ketaatan entitas pelaporan terhadap anggaran dengan:

1. Penyediaan informasi mengenai sumber, alokasi dan penggunaan sumber daya ekonomi.

2. Penyediaan informasi mengenai realisasi anggaran secara menyeluruh yang berguna dalam mengevaluasi kinerja pemerintah dalam hal efisiensi dan efektivitas penggunaan anggaran.

Laporan realisasi anggaran akan diperoleh informasi yang berguna untuk memprediksi sumber daya ekonomi yang akan diterima dalam periode mendatang yang akan digunakan untuk mendanai kegiatan pemerintah pusat atau daerah.

Laporan realisasi tentang indikasi perolehan dan penggunaan sumber daya ekonomi yang telah dilaksanakan secara efesiensi, efektif dan hemat, sesuai dengan anggaran serta sesuai dengan peraturan undang-undang yang berlaku.

3.4.4. Penyajian Laporan Realisasi Anggaran

Berdasarkan Peraturan Pemerintah No.71 tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) sebagaimana dimaksud dalam pasal 2 ayat (1) Laporan Realisasi Anggaran disajikan berdasarkan PSAP Nomor 02 tentang Laporan Realisasi Anggaran:

1. Tujuan Tujuan pelaporan realisasi anggaran adalah memberikan informasi tentang realisasi dan anggaran entitas pelaporan secara tersanding.

Pelaporan realisasi anggaran menetapkan dasar-dasar penyajian laporan realisasi anggran untuk pemerintah dalam rangka memenuhu akuntabilitas sebagaimana di tetapkan oleh peraturan perundang-undangan.

2. Periode Pelaporan Manfaat suatu laporan realisasi anggaran berkurang jika laporan tersebut tidak tersedia tepat pada waktunya. Suatu entitas pelaporan menyajikan laporan realisasi anggaran selambat-lambatnya 6 (enam) bulan setelah berakhirnya tahun anggaran. Sedangkan Laporan realisasi anggaran disajikan sekurang-kurangnya sekali dalam setahun.

Dalam situasi tertentu, tanggal laporan suatu entitas berubah dan laporan realisasi anggaran tahunan disajikan dengan suatu periode yang lebih panjang atau lebih pendek dari satu tahun.

3. Isi Laporan Realisasi Anggaran Laporan realisasi anggaran disajikan sedemikian rupa sehingga menonjolkan berbagai unsur pendapatan, belanja, transfer, surplus atau defisit dan pembiyaan yang diperlukan untuk penyajian yang wajar. Laporan realisasi anggaran dijelaskan lebih lanjut dalam catatan atas laporan keuangan yang memuat hal-hal yang mempengaruhi pelaksanaan anggaran seperti kebijakan fiskal dan moneter, sebab-sebab terjadinya perbedaan yang material antara anggaran dan realisasinya, serta daftar-daftar yang merinci lebih lanjut angkaangka yang dianggap perlu untuk dijelaskan.

4. Informasi dalam Laporan Realisasi Anggaran Entitas pelaporan menyajikan klasifikasi pendapatan menurut jenis pendapatan dalam laporan realisasi anggaran dan rincian lebih lanjut jenis pendapatan disajikan pada catatan atas laporan keuangan. Entitas pelaporan menyajikan klasifikasi belanja menurut jenis belanja dalam laporan realisasi anggaran. Klasifikasi belanja menurut organisasi disajikan dalam laporan realisasi anggaran atau di catatan atas laporan keuangan.

Klasifikasi belanja menurut fungsi disajikan dalam catatan atas laporan keuangan.

3.5. Realisasi Anggaran pada Direktorat Jenderal Kekayaan Negara Sumut 3.5.1. Realisasi Anggaran pada DJKN Wilayah Sumut 2016

Laporan Keuangan Kanwil DJKN Sumatera Utara Tahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) dan berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.