PENGARUH KINERJA KEUANGAN TERHADAP RETURN SAHAM (Suatu Kasus pada Emiten Sektor Pertambangan di Bursa Efek Indonesia

Periode 2009-2012)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh

Arista Verawati Juliana 0907379

PROGRAM STUDI PENDIDIKAN MANAJEMEN BISNIS FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2013

PENGARUH KINERJA KEUANGAN TERHADAP RETURN SAHAM (Suatu Kasus pada Emiten Sektor Pertambangan di Bursa Efek Indonesia

Periode 2009-2012)

Oleh

Arista Verawati Juliana

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Arista Verawati Juliana 2013 Universitas Pendidikan Indonesia

September 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH KINERJA KEUANGAN TERHADAP RETURN SAHAM (Suatu Kasus pada Emiten Sektor Pertambangan di Bursa Efek Indonesia

Periode 2009-2012)

Skripsi ini disetujui dan disahkan oleh:

Mengetahui, Pembimbing I

Dr. H. Ahim Surachim, M.Pd., M.Si NIP. 19580213 198810 1 001

Tanggung Jawab Yuridis Ada Pada Penulis

Arista Verawati Juliana NIM. 0907379

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo, S.Pd., S.Sos., M.M NIP. 19690404 199903 1 001 Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

Pembimbing II

Skripsi ini diuji pada:

Hari/ Tanggal : Kamis, 27 Juni 2013

Waktu : Pukul 13.30 s.d 14.20 WIB

Tempat : Ruang Rapat Dekan

Fakultas Pendidikan Manajemen Bisnis Universitas Pendidikan Indonesia

Panitia ujian terdiri dari:

1. Ketua : Dr. H. Edi Suryadi, M.S. NIP. 19600412 198603 1 002

2. Sekretaris : Dr. Lili Adi Wibowo, S.Pd., S.Sos., M.M. NIP. 19690404 199903 1 001

3. Anggota : 1. Dr. Kusnendi, M.S.

NIP. 19600122 198403 1 003

2. Drs. H. Ajang Mulyadi, M.M. NIP. 19611102 198603 1 002

4. Penguji I : Drs. H. Yayat Supriatna, M.M. NIP. 19601015 198503 1 003

5. Penguji II : Dra. Heraeni Tanuatmodjo, M.M. NIP. 19620111 198903 2 001

“

But seek ye first the Kingdom of God, and His righteousness, and all these

things shall be added unto you.” (Matthew 6:33)

“

I can do all this through Him who gives me strength

.” (

Philippians 4:13)

“

I know the plans I have for you, says the Lord. Plans for good and not disaster to

give you a future and hope.” (Jeremiah 29:11)

You are forever in my life You see me through the seasons Cover me with Your hand and lead me in Your righteousness And I look to You and I wait on You

I’ll sing to You Lord a hymn of love for Your faithfulness to me I’m carried in everlasting arms You’ll never let me go

Through it all (Through it all-Hillsong)

There’s always gonna be another mountain I’m always gonna wanna make it move Always gonna be unphill battle

Sometimes I’m gonna have to lose Ain’t about how fast I get there

Ain’t about what’s waitin’ on the other side It’s the climb

(The Climb-Miley Cyrus)

“Pendidikan adalah senjata yang mematikan karena dengan

itu anda dapat mengubah dunia.”

(Nelson Mandela)

“

Pada hakikatnya tempat berpijak paling indah dan kuat di bumi ini dinamakan keluarga, karena

disitu tedapat kasih dan pengorbanan luar biasa dari sosok yang bernama orang tua.

”

“

Kehidupan adalah proses. Segala pembelajaran yang masuk dan melekat dalam diri kita, akan

kita keluarkan menjadi karya-karya unik dan tidak berkesudahan, melalui proses yakni kehidupan.

Untuk itu dalam hidup: Belajarlah dan berkaryalah!

“(VJ Arista Situmorang)

“Give thanks to the Lord for He is good and His love endures forever.”

PERNYATAAN KEASLIAN ISI SKRIPSI

Dengan ini Saya menyatakan bahwa Skripsi dengan judul “Pengaruh Kinerja Keuangan terhadap Return Saham (Suatu Kasus pada Emiten Sektor Pertambangan di Bursa Efek Indonesia Periode 2009-2012)” beserta seluruh isinya adalah benar-benar karya Saya sendiri dan Saya tidak melakukan

penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika

keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, Saya siap menanggung resiko atau sanksi yang

dijatuhkan kepada Saya apabila kemudian adanya pelanggaran terhadap etika

keilmuan dalam karya Saya ini, atau ada klaim dari pihak lain terhadap keaslian

karya Saya ini.

Bandung, September 2013 Yang Membuat Pernyataan

ABSTRAK

Arista Verawati Juliana (0907379), “Pengaruh Kinerja Keuangan terhadap

Return Saham (Studi Kasus pada Emiten Sektor Pertambangan di Bursa

Efek Indonesia Periode 2009-2012)”. Di bawah bimbingan Dr. H. Ahim Surachim, M.Pd., M.Si dan Toni Heryana, S.Pd., MM.

Penelitian ini mengkaji fenomena menurunnya rata-rata return saham 22 emiten pada sektor pertambangan di Bursa Efek Indonesia (BEI). Terdapat beberapa faktor yang dapat mempengaruhi menurunnya return saham, salah satunya adalah penurunan kinerja keuangan dari perusahaan-perusahaan yang bergerak dalam sektor pertambangan. Penurunan kinerja keuangan dapat menyebabkan menurunnya kepercayaan investor atas kinerja keuangan perusahaan yang tercermin melalui penurunan harga pasar saham di bursa efek.

Penelitian ini bertujuan untuk 1) memperoleh gambaran kinerja keuangan emiten sektor pertambangan yang terdaftar di BEI 2) memperoleh gambaran return saham emiten sektor pertambangan yang terdaftar di BEI 3) memperoleh temuan pengaruh kinerja keuangan terhadap return saham. Objek dalam penelitian ini adalah 22 emiten dari sektor pertambangan dengan periode pengamatan 2009-2012. Adapun model yang diperoleh melalui analisis regresi linier berganda dalam penelitian ini, menunjukkan bahwa kinerja keuangan emiten-emiten sektor pertambangan yang tercermin dari rasio likuiditas (CR), rasio aktivitas (TATO), rasio solvabilitas (DER), rasio profitabilitas (ROE) dan rasio pasar (PER) dapat dijadikan prediktor dalam memprediksi nilai return saham. Sebesar 78% variabel

return saham dipengaruhi oleh variabel CR, TATO, DER, ROE, dan PER,

sedangkan 22% lainnya dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini, seperti tingkat suku bunga, hukum permintaan dan penawaran, valuta asing dan faktor lainnya. Adapun koefisien regresi dari CR dan PER memiliki hubungan yang positif dan pengaruh yang signifikan terhadap return saham. Koefisien regresi TATO, DER, dan ROE juga memiliki hubungan yang positif terhadap return saham, namun tidak memiliki pengaruh yang signifikan terhadap return saham.

Berdasarkan hasil penelitian, penulis merekomendasikan agar emiten-emiten pada sektor pertambangan terus meningkatkan kinerja keuangan perusahaan terutama kinerja likuiditas melalui CR dan kinerja pasar melalui PER, sehingga kepercayaan investor juga dapat terus meningkat.

ABSTRACT

Arista Verawati Juliana (0907379), "The Effects of Financial Performance on

the Stock Returns (A Case Study on the Mining Sector Issuers in Indonesia Stock Exchange Period 2009-2012)". Under the guidance of Dr. H. Ahim

Surachim, M.Pd., M.Si and Toni Heryana, S.Pd., MM.

This study examines the phenomenon of decline in average of 22 stock returns issuers on the mining sector in Indonesia Stock Exchange (IDX). There are several factors that can affect the lower of stock returns, one of which is the declining of financial performance from the companies on the mining sector. The

declining of financial performance can lead to declining investor’s confidence on

the company's financial performance as reflected by the declining of stock market prices in stock exchanges.

This study aims to 1) obtain an overview the financial performance on the mining companies that listed in IDX 2) obtain an overview the stock returns on the mining companies that listed in IDX 3) obtain findings the influence of financial performance on stock returns. Objects in this study are 22 emiten on the mining sector which listed in stock exchanges period 2009-2012. The model which obtained through multiple linear regression analysis in this study, suggests that the financial performance of the mining sector issuers that reflected from the liquidity ratio (CR), activity ratio (TATO), solvency ratio (DER), profitability ratio (ROE) and market ratio (PER) can be used as predictors of value in predicting stock returns. By 78% stock returns are influenced by the CR, TATO, DER, ROE, and PER, while the other 22% is influenced by other factors not examined in this study, such as interest rates, the law of demand and supply, foreign exchange and other factors. The regression coefficient of CR and PER has a positive correlation and significant effects on stock returns. The regression coefficient of TATO, DER, and ROE also has a positive correlation to stock returns, but does not have a significant effects on stock returns.

Based on the obtained results the author recommends the issuers on the mining sector to improve its financial performance, especially performance of the liquidity and market ratio, so the investor’s confidence is also continue to rise.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR RUMUS ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 9

1.3 Rumusan Masalah ... 11

1.4 Tujuan Penelitian ... 11

1.5 Kegunaan Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS... 13

2.1 Kajian Pustaka ... 13

2.1.1 Konsep Kinerja Keuangan ... 13

2.1.1.1 Kinerja Keuangan dalam Laporan Keuangan ... 14

2.1.1.2 Pengukuran Kinerja Laporan Keuangan ... 17

2.1.1.3 Analisis Rasio Laporan Keuangan ... 21

2.1.1.4 Rasio Likuiditas... 25

2.1.1.5 Rasio Aktivitas ... 29

2.1.1.6 Rasio Solvabilitas ... 33

2.1.1.7 Rasio Profitabilitas ... 37

2.1.2 Konsep Return Saham ... 44

2.1.2.1 Pengertian Saham ... 46

2.1.2.2 Jenis-jenis Saham ... 47

2.1.2.3 Manfaat dan Risiko Kepemilikan Saham ... 48

2.1.2.4 Harga Saham ... 50

2.1.2.5 Faktor-faktor yang Mempengaruhi Harga Saham ... 52

2.1.2.6 Analisis Harga Saham ... 53

2.1.2.7 Return Saham ... 56

2.1.3 Keterkaitan Kinerja Keuangan terhadap Return Saham ... 59

2.1.4 Orisinalitas Penelitian ... 62

2.2 Kerangka Pemikiran ... 65

2.3 Hipotesis ... 69

BAB IIIOBJEK DAN METODE PENELITIAN ... 70

3.1 Objek Penelitian ... 70

3.2 Metode Penelitian ... 71

3.2.1 Jenis dan Metode yang Digunakan ... 71

3.2.2 Operasionalisasi Variabel ... 72

3.2.3 Jenis dan Sumber Data ... 74

3.2.4 Populasi, Sampel dan Teknik Penarikan Sampel ... 75

3.2.5 Teknik Pengumpulan Data ... 76

3.2.6 Teknik Analisis Data ... 76

3.2.6.1 Analisis Deskriptif... 77

3.2.6.2 Uji Asumsi Klasik ... 79

3.2.6.3 Rancangan Uji Hipotesis ... 83

BAB IVHASIL PENELITIAN DAN PEMBAHASAN ... 87

4.1 Gambaran Objek Penelitian ... 87

4.2 Gambaran Kinerja Keuangan Emiten-emiten Sektor Pertambangan di Bursa Efek Indonesia ... 91

4.2.1 Rasio Likuiditas (CR) ... 92

4.2.3 Rasio Solvabilitas (DER) ... 98

4.2.4 Rasio Profitabilitas (ROE) ... 101

4.2.5 Rasio Pasar (PER) ... 104

4.3 Gambaran Return Saham Emiten-emiten Sektor Pertambangan di Bursa Efek Indonesia ... 106

4.4 Uji Asumsi Klasik ... 110

4.4.1 Uji Normalitas ... 110

4.4.2 Uji Multikolinearitas ... 114

4.4.3 Uji Heteroskedastisitas ... 115

4.4.4 Uji Autokorelasi ... 117

4.5 Pengaruh Kinerja Keuangan terhadap Return Saham Emiten-emiten Sektor Pertambangan di Bursa Efek Indonesia ... 119

4.6 Temuan Hasil Penelitian ... 129

4.6.1 Temuan Hasil Penelitian Bersifat TeoritisError! Bookmark not defined. 4.6.2 Temuan Hasil Penelitian Bersifat EmpirisError! Bookmark not defined. 4.7 Implikasi Hasil Penelitian terhadap Pengembangan Pendidikan Manajemen Bisnis ... 142

BAB V KESIMPULAN DAN REKOMENDASI ... 146

5.1 Kesimpulan ... 146

5.2 Rekomendasi ... 149

DAFTAR PUSTAKA ... 151

DAFTAR TABEL

No. Tabel Judul Tabel Hal

1.1 Pertumbuhan Indeks Harga Saham Sektoral 2008-2012 Error! Bookmark 1.2 Kapitalisasi Pasar Sektor Pertambangan 2008-2012 Error! Bookmark 1.3 Pergerakan Harga Penutupan Saham (Closing Price) dan Return

Saham Emiten-emiten Sektor Pertambangan Periode 2010-2012 Error! Bookmark

2.1 Daftar Penelitian Terdahulu Error! Bookmark

3.1 Emiten-emiten dari Sektor Pertambangan yang Listed di BEI

Periode 2009-2012 Error! Bookmark

3.2 Operasionalisasi Variabel Error! Bookmark

3.3 Jenis dan Sumber Data Error! Bookmark

3.4 Interpretasi Hasil Perhitungan Rasio Keuangan Error! Bookmark 3.5 Interpretasi Hasil Perhitungan Actual Return Error! Bookmark 4.1 Profil Singkat 11 Emiten Sub Sektor Coal Mining Error! Bookmark 4.2 Profil Singkat 5 Emiten Sub Sektor Crude Petroleum and Natural

Gas Production Error! Bookmark

4.12 Identifikasi Data Outlier Error! Bookmark

4.13 Identifikasi Data Outlier Error! Bookmark

4.14 Identifikasi Data Outlier Error! Bookmark

4.15 Uji Normalitas dengan Uji Kolmogrov-Smirnov tanpa Data Ouliers Error! Bookmark

4.16 Uji Multikolinearitas Error! Bookmark

4.17 Uji Heteroskedastisitas dengan Uji Glejser Error! Bookmark 4.18 Uji Autokorelasi dengan Uji Durbin-Watson Error! Bookmark

4.19 Hasil Perhitungan Uji F Error! Bookmark

4.20 Hasil Perhitungan Koefisien Determinasi Error! Bookmark

4.21 Nilai Konstanta dan Koefisien Regresi Error! Bookmark

4.22 Hasil Perhitungan Uji t Error! Bookmark

DAFTAR GAMBAR

No. Gambar Judul Gambar Hal

1.1 Pergerakan Indeks Harga Saham Gabungan 2008-2012Error! Bookmark not define

1.2 Pergerakan Indeks Harga Saham Sektoral 2008-2012Error! Bookmark not defined

DAFTAR RUMUS

No. Rumus Judul Rumus Hal

2.1 Current Ratio Error! Bookmark not defined.

2.2 Quick (Acid-Test) RatioError! Bookmark not defined.

2.3 Inventory Turnover Error! Bookmark not defined.

2.4 Average Collection PeriodError! Bookmark not defined.

2.5 Average Payment PeriodError! Bookmark not defined.

2.6 Turn Assets Turnover Error! Bookmark not defined.

2.7 Debt Ratio Error! Bookmark not defined.

2.8 Time Interest Earned RatioError! Bookmark not defined.

2.9 Debt to Equity Ratio Error! Bookmark not defined.

2.10 Gross Profit Margin Error! Bookmark not defined.

2.11 Operating Profit MarginError! Bookmark not defined.

2.12 Net Profit Margin Error! Bookmark not defined. 2.13 Earning per Share Error! Bookmark not defined. 2.14 Return on Assets Error! Bookmark not defined. 2.15 Return on Equity Error! Bookmark not defined. 2.16 Price Earning Ratio Error! Bookmark not defined.

2.17 Market Book Ratio Error! Bookmark not defined.

2.18 Return Actual Error! Bookmark not defined.

3.1 Persamaan Regresi Linier BergandaError! Bookmark not defined.

3.2 F-hitung Error! Bookmark not defined.

3.3 Koefisien DeterminasiError! Bookmark not defined.

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Pasar modal memiliki peran penting dalam membangun perekonomian

suatu negara dengan menjalankan dua fungsi. Fungsi pertama ialah fungsi

ekonomi yakni sebagai sarana bagi emiten dalam memperoleh dana dari investor

untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain.

Kedua ialah fungsi keuangan yakni sebagai sarana bagi masyarakat yang memiliki

kelebihan dana untuk berinvestasi pada instrumen keuangan. Salah satu instrumen

keuangan yang paling banyak diminati oleh investor adalah instrumen saham

karena dapat memberikan keuntungan yang menarik.

Indeks harga saham merupakan salah satu pedoman bagi investor dalam

berinventasi. Salah satu indeks harga saham yang terdapat di Bursa Efek

Indonesia (BEI) adalah Indeks Harga Saham Gabungan (IHSG), yakni indeks

yang mencerminkan kondisi harga saham dari seluruh perusahaan tercatat.

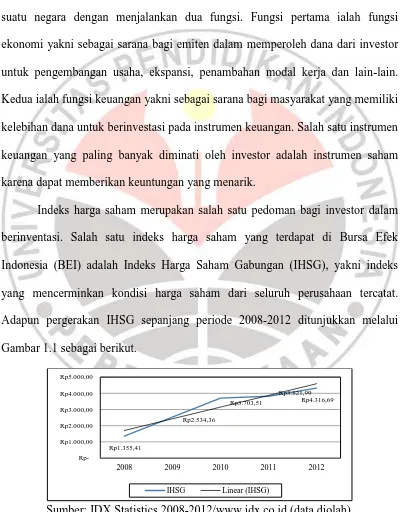

Adapun pergerakan IHSG sepanjang periode 2008-2012 ditunjukkan melalui

Gambar 1.1 sebagai berikut.

Sumber: IDX Statistics 2008-2012/www.idx.co.id (data diolah) GAMBAR 1.1

2

Gambar 1.1 menunjukkan bahwa pasar modal Indonesia sepanjang tahun

2008-2012 mengalami pertumbuhan positif seiring dengan pemulihan ekonomi

Indonesia setelah mengalami krisis pada tahun 2008. Hal tersebut ditunjukkan

dengan meningkatnya IHSG pada tahun 2009 sebesar 86,98% dari tahun 2008,

tahun 2010 meningkat 46,13% dari tahun 2009, tahun 2011 meningkat 3,20% dari

tahun 2010, dan tahun 2012 IHSG meningkat 12,94% dari tahun 2011.

Peningkatan IHSG (yoy) tersebut menunjukkan bahwa perekonomian Indonesia

juga turut mengalami pertumbuhan yang positif.

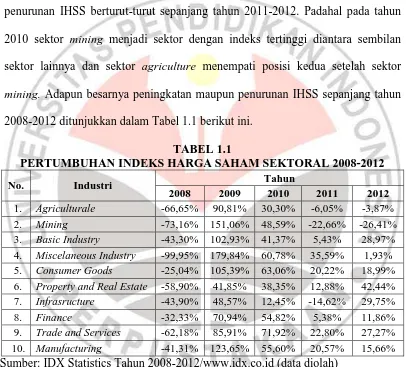

Berbagai perusahaan tercatat yang diperjualbelikan di BEI dibagi kedalam

beberapa sektor. Terdapat sepuluh sektor yakni sektor pertanian, pertambangan,

industri dasar, aneka industri, barang konsumsi, properti, infrastruktur, keuangan,

perdagangan dan jasa, dan manufaktur. Pergerakan indeks harga saham tiap sektor

digambarkan kedalam Indeks Harga Saham Sektoral (IHSS), dimana

pergerakannya sepanjang tahun 2008-2012 terdapat dalam Gambar 1.2.

Sumber: IDX Statistics Tahun 2008-2012/www.idx.co.id (data diolah) GAMBAR 1.2

PERGERAKAN INDEKS HARGA SAHAM SEKTORAL 2008-2012

3

Berdasarkan Gambar 1.2 dapat dilihat bahwa sektor infrastruktur

mengalami pergerakan IHSS yang fluktuatif, tujuh sektor lainnya yakni sektor

basic industry, miscelaneous industry, consumer goods, property and real estate,

finance, trade and services, dan manufacturing terus mengalami peningkatan

sepanjang tahun 2008-2012, sedangkan sektor agriculture dan mining mengalami

penurunan IHSS berturut-turut sepanjang tahun 2011-2012. Padahal pada tahun

2010 sektor mining menjadi sektor dengan indeks tertinggi diantara sembilan

sektor lainnya dan sektor agriculture menempati posisi kedua setelah sektor

mining. Adapun besarnya peningkatan maupun penurunan IHSS sepanjang tahun

2008-2012 ditunjukkan dalam Tabel 1.1 berikut ini.

TABEL 1.1

PERTUMBUHAN INDEKS HARGA SAHAM SEKTORAL 2008-2012

No. Industri Tahun

Sumber: IDX Statistics Tahun 2008-2012/www.idx.co.id (data diolah)

Tabel 1.1 menunjukkan pada tahun 2008 seluruh sektor mengalami

penurunan indeks dikarenakan terjadinya krisis ekonomi global. Tahun 2009 dan

2010 seiring pemulihan perekonomian yang dialami oleh Indonesia, indeks saham

seluruh sektor mengalami peningkatan yang signifikan. Tahun 2011, tujuh sektor

4

agriculture, infrastructure, dan mining kembali mengalami penurunan dengan

masing-masing penurunan sebesar 6,05%, 14,62%, dan 22,66% dari tahun

sebelumnya.

Pada tahun 2012, sektor infrastructure telah berhasil mengalami

pertumbuhan positif dengan peningkatan sebesar 29,75% dari tahun sebelumnya,

sedangkan sektor agriculture dan sektor mining tetap mengalami penurunan

dengan masing-masing penurunan sebesar 3,87% dan 26,41% dari tahun

sebelumnya. Berdasarkan Tabel 1.1 dapat diidentifikasi bahwa IHSS sektor

pertambangan sepanjang tahun 2011 hingga 2012 merupakan sektor dengan

indeks saham terburuk dibandingkan sektor lainnya.

Kementerian Energi dan Sumber Daya Mineral (ESDM) mengungkapkan

bahwa sektor pertambangan masih menjadi salah satu sektor utama yang

menggerakkan roda perekonomian Indonesia. Indikasi ini terlihat dari kontribusi

penerimaan negara yang setiap tahunnya mengalami peningkatan. Selain itu,

sektor pertambangan juga memberikan efek pengganda 1,6–1,9 atau menjadi

pemicu pertumbuhan sektor lainnya, serta menyediakan kesempatan kerja bagi

sekitar 34 ribu tenaga kerja langsung. (Sumber:

http://www.esdm.go.id/berita/37-

umum/601-peranan-sektor-pertambangan-dalam-mendorong-perekonomian-nasional.html/ diakses pada 8 Mei 2013/ pukul 17:03 WIB).

Sektor pertambangan dengan berbagai aktivitas operasionalnya yang

berisiko tinggi dan sebagai sektor utama penggerak ekonomi negara, tentu

membutuhkan banyak tambahan modal. Indeks sektor pertambangan yang

5

dari emiten-emiten pada sektor tersebut. Perusahaan akan mengalami kesulitan

dalam memperoleh tambahan modal, jika tidak ada investor yang berminat untuk

berinvestasi. Jika perusahaan-perusahaan pada sektor pertambangan tidak dapat

menjalankan kegiatan operasionalnya dengan baik, maka hal tersebut dapat

berdampak pada pertumbuhan perekonomian Indonesia secara makro.

Penurunan indeks harga saham sektor pertambangan menyebabkan

kapitalisasi pasar sektor pertambangan turut mengalami penurunan, dimana total

kapitalisasi pasar seluruh sektor terus mengalami peningkatan sepanjang periode

2008-2012. Adapun besarnya market share sektor pertambangan dapat dilihat

melalui Tabel 1.2 sebagai berikut.

TABEL 1.2

KAPITALISASI PASAR SEKTOR PERTAMBANGAN 2008-2012 No. Tahun Kapitalisasi Pasar

Sektor Pertambangan

Sumber: IDX Statistics Tahun 2008-2012/www.idx.co.id (data diolah)

Tabel 1.2 menunjukkan kapitalisasi pasar sektor pertambangan mengalami

peningkatan sepanjang tahun 2008-2010, namun pada tahun 2011 dan 2012 terjadi

penurunan kapitalisasi pasar sebesar Rp 93.861 triliun pada tahun 2011 dan

Rp 94.600 triliun pada tahun 2012. Pada tahun 2010 sektor pertambangan mampu

menguasi pangsa pasar sebesar 15,69%, namun pada tahun 2011 turun menjadi

11,75% dan pada tahun 2012 sektor pertambangan hanya menguasai pangsa pasar

sebesar 7,78%. Hal tersebut mengindikasikan terjadinya penurunan minat investor

6

Data IDX Statistics yang diunduh melalui situs resmi BEI yakni

www.idx.co.id menunjukkan pada tahun 2009 terdapat 24 perusahaan dari sektor

pertambangan yang sahamnya terdaftar di BEI. Dari 24 emiten sektor

pertambangan, terdapat 22 emiten yang secara konsisten hingga akhir tahun 2012

sahamnya masih aktif diperdagangkan di BEI, sedangkan dua emiten lainnya

mengalami delisted dari bursa saham. Adapun pergerakan harga dan return saham

dari 22 emiten tersebut sepanjang 2009-2012 ditunjukkan melalui Tabel 1.3

sebagai berikut.

TABEL 1.3

PERGERAKAN HARGA PENUTUPAN (CLOSING PRICE) DAN RETURN SAHAM EMITEN-EMITEN SEKTOR PERTAMBANGAN

PERIODE 2009-2012 No. Kode

Emiten

Harga Saham (Rupiah) Return Saham

7

Tabel 1.3 menunjukkan pergerakan harga penutupan (closing price) saham

pada akhir tahun dari 22 emiten sektor pertambangan periode 2009-2012.

Berdasarkan pergerakan harga pada periode tersebut, kemudian dapat diketahui

return (pengembalian) yang mungkin diterima investor atas investasinya pada

salah satu atau lebih emiten sepanjang tahun 2010-2012. Menurut Eduardus

Tandelilin (2007:49), “Return merupakan salah satu faktor yang memotivasi dan

juga merupakan imbalan atas keberanian investor menanggung resiko atas

investasi yang dilakukannya”. Secara keseluruhan (rata-rata) sektor pertambangan

atas 22 emiten tersebut mengalami penurunan return saham yang signifikan

sebesar 97% pada tahun 2012 dari tahun 2011.

Sebanyak 16 dari 22 emiten pada tahun 2012 memiliki return yang

bernilai negatif atau yang disebut dengan capital loss. Jumlah tersebut mengalami

peningkatan dari tahun 2010 sebanyak 9 emiten dan pada tahun 2011 sebanyak 14

emiten yang menghasilkan capital loss bagi para investor. Jika suatu saham

membentuk capital loss, artinya merupakan sinyal kerugian bagi investor. Hal

tersebut dapat berdampak pada berkurangnya kepercayaan investor terhadap

eksistensi dan reputasi emiten-emiten pada sektor pertambangan.

Berkurangnya kepercayaan investor atas investasinya, memungkinkan

investor untuk menjual saham yang dimilikinya dan beralih pada investasi

lainnya. Seperti yang dikemukakan oleh Van Horne dan Wachowicz (2000:5)

bahwa, “Management is under continuous review stockholders who are

dissatisfied with management performance may sell their stock and invest in other

8

pressured on market price per share.” Artinya pemegang saham yang tidak puas

dengan kinerja manajemen, kemungkinan akan menjual sahamnya dan

mengalihkan investasinya pada perusahaan lain yang dinilai lebih

menguntungkan. Jika hal ini dilakukan oleh para pemegang saham lainnya, akan

berdampak pada penurunan harga saham.

Terjadinya penurunan harga saham yang kemudian membentuk capital

loss merupakan indikasi dari kinerja perusahaan yang berjalan kurang baik. Jika

investor menilai kinerja suatu perusahaan buruk, maka akan berdampak pada

rendahnya harga yang ditawar investor terhadap saham perusahaan tersebut dan

sebaliknya. Signalling theory menjelaskan bahwa sinyal good news maupun bad

news atas pengumuman laporan keuangan merupakan sinyal yang dapat

mempengaruhi keputusan investor dalam berinvestasi, karena melalui laporan

keuangan dapat diketahui mengenai kondisi fundamental perusahaan.

Sinyal berupa good news atas informasi-informasi yang diperoleh investor

dari laporan keuangan, akan meningkatkan penilaian investor sebagai salah satu

pengguna laporan keuangan terhadap citra juga kinerja perusahaan suatu emiten

serta kemudian akan meningkatkan harganya dan sebaliknya. Peningkatan

maupun penurunan harga saham akan berdampak pada tingkat pengembalian

(return) saham. Informasi mengenai kinerja keuangan dapat diperoleh melalui

analisis laporan keuangan menggunakan rasio keuangan. Menurut D’Amato

(2010:5), bahwa analisis rasio keuangan merupakan analisis yang paling jelas,

mudah serta logis untuk dijadikan indikator penilaian para investor di pasar

9

Berdasarkan penjelasan mengenai fenomena yang terjadi pada sektor

pertambangan maka penulis merasa penting untuk membuktikan apakah return

saham dapat dipengaruhi oleh kinerja keuangan yang diukur menggunakan

analisis rasio keuangan. Untuk itu, yang menjadi judul penelitian ini ialah

“Pengaruh Kinerja Keuangan terhadap Return Saham (Suatu Kasus pada

Emiten Sektor Pertambangan di Bursa Efek Indonesia Periode 2009-2012)”.

1.2Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah dipaparkan sebelumnya,

dapat diidentifikasi bahwa sepanjang tahun 2011 hingga tahun 2012 indeks saham

sektor pertambangan menunjukkan kinerja yang buruk dengan penurunan yang

signifikan dibandingkan tahun 2010, padahal IHSG menunjukkan pertumbuhan

yang positif. Penguasaan sektor pertambangan terhadap pasar pun turut

mengalami penurunan. Pada tahun 2012 sektor pertambangan hanya menguasai

pangsa pasar sebesar 7,78% dari tahun sebelumnya sebesar 11,75%. Selain itu,

harga saham emiten pada sektor pertambangan pun secara keseluruhan (rata-rata)

pada tahun 2011 dan 2012 mengalami penurunan. Hal tersebut mengindikasikan

terjadinya penurunan minat investor untuk berinvestasi pada emiten-emiten di

sektor pertambangan. Penurunan rata-rata harga saham yang terjadi pada 22

emiten sektor pertambangan mengakibatkan terjadinya penurunan return saham

yang signifikan pada tahun 2012 dengan penurunan sebesar 97%.

Rendahnya minat investor merupakan cerminan berkurangnya

10

sektor pertambangan. Sektor pertambangan sebagai salah satu sektor utama

penggerak kegiatan perekonomian Indonesia dan dengan segala aktivitas

operasionalnya yang berisiko tinggi, tentunya membutuhkan banyak tambahan

modal untuk membiayai berbagai aktivitas usaha perusahaan. Minat investor yang

rendah untuk berinvestasi pada sektor pertambangan dapat menyebabkan

perusahaan akan mengalami kesulitan dalam memperoleh tambahan modal. Jika

perusahaan-perusahaan pada sektor pertambangan tidak dapat menjalankan

kegiatan operasionalisasinya dengan baik, maka hal tersebut akan berdampak

pada pertumbuhan perekonomian Indonesia secara makro.

Kinerja keuangan merupakan faktor internal yang harus diperhatikan oleh

investor, untuk mengetahui seberapa efektif manajemen dalam mengelola

kegiatan perusahaan serta memprediksi apakah perusahaan dapat menciptakan

kesejahteraan bagi investor. Semakin baik kinerja perusahaan, semakin tinggi

tingkat ekspetasi investor terhadap nilai suatu emiten dan menyebabkan semakin

tinggi pula harga sahamnya. Meningkatnya harga saham berarti akan membentuk

return saham yang positif bagi investor dan sebaliknya jika kinerja perusahaan

menurun akan menyebabkan harga saham mengalami penurunan dan membentuk

return saham yang negatif bagi investor. Untuk itu, peneliti memfokuskan

penelitian ini pada sisi fundamental perusahaan yakni kinerja keuangan yang

tercermin melalui analisis rasio laporan keuangan dan dinilai dapat mempengaruhi

return saham pada emiten sektor pertambangan yang terdaftar di Bursa Efek

11

1.3Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan, maka dapat

dirumuskan masalah yang terdapat dalam penelitian ini adalah sebagai berikut:

1. Bagaimana gambaran kinerja keuangan emiten sektor pertambangan yang

terdaftar di BEI.

2. Bagaimana gambaran return saham emiten sektor pertambangan yang

terdaftar di BEI.

3. Bagaimana kinerja keuangan dapat mempengaruhi return saham.

1.4Tujuan Penelitian

Berdasarkan rumusan masalah yang terdapat dalam penelitian ini, maka

tujuan yang didapatkan oleh penulis dalam penelitian ini dirumuskan sebagai

berikut ini.

1. Memperoleh gambaran kinerja keuangan emiten sektor pertambangan

yang terdaftar di BEI.

2. Memperoleh gambaran return saham dari emiten sektor pertambangan

yang terdaftar di BEI.

3. Memperoleh temuan pengaruh kinerja keuangan terhadap return saham.

1.5Kegunaan Penelitian

Berdasarkan tujuan dari penelitian yang telah diuraikan sebelumnya, maka

penelitian ini diharapkan dapat memberikan kegunaan dan sumbangan ilmu baik

secara teoritis maupun praktis. Adapun kegunaan teoritis dan praktis tersebut

12

1. Kegunaan Teoritis

Hasil dari penelitian ini diharapkan dapat menambah wawasan

pengetahuan secara teoritis dan menjadi sumbangan untuk pengembangan

ilmu manajemen khususnya manajemen keuangan mengenai return saham

yang dipengaruhi oleh kinerja keuangan, serta dapat dijadikan bahan

kajian diwaktu yang akan datang mengenai masalah-masalah saham yang

terjadi pada perusahaan-perusahaan yang go public tidak hanya di sektor

pertambangan, tetapi juga di sektor-sektor lainnya.

2. Kegunaan Praktis

1) Bagi Emiten Sektor Pertambangan

Hasil dari penelitian ini diharapkan dapat memberikan sumbangan

masukan dari segi praktis bagi emiten pada sektor pertambangan yang

go public, untuk memecahkan masalah-masalah yang berkaitan dengan

kinerja keuangan dan return saham.

2) Bagi Investor

Hasil dari penelitian ini diharapkan dapat memberikan kegunaan

praktis berupa pertimbangan bagi investor dalam memilih investasi

BAB III

OBJEK DAN METODE PENELITIAN

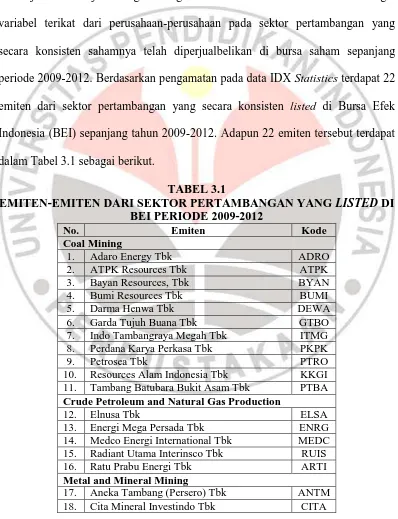

3.1Objek Penelitian

Objek yang diteliti dalam penelitian ini ialah rasio keuangan yang

menunjukkan kinerja keuangan sebagai variabel bebas dan return saham sebagai

variabel terikat dari perusahaan-perusahaan pada sektor pertambangan yang

secara konsisten sahamnya telah diperjualbelikan di bursa saham sepanjang

periode 2009-2012. Berdasarkan pengamatan pada data IDX Statistics terdapat 22

emiten dari sektor pertambangan yang secara konsisten listed di Bursa Efek

Indonesia (BEI) sepanjang tahun 2009-2012. Adapun 22 emiten tersebut terdapat

dalam Tabel 3.1 sebagai berikut.

TABEL 3.1

EMITEN-EMITEN DARI SEKTOR PERTAMBANGAN YANG LISTED DI BEI PERIODE 2009-2012

No. Emiten Kode

Coal Mining

1. Adaro Energy Tbk ADRO

2. ATPK Resources Tbk ATPK

3. Bayan Resources, Tbk BYAN

4. Bumi Resources Tbk BUMI

5. Darma Henwa Tbk DEWA

6. Garda Tujuh Buana Tbk GTBO 7. Indo Tambangraya Megah Tbk ITMG 8. Perdana Karya Perkasa Tbk PKPK

9. Petrosea Tbk PTRO

10. Resources Alam Indonesia Tbk KKGI 11. Tambang Batubara Bukit Asam Tbk PTBA

Crude Petroleum and Natural Gas Production

12. Elnusa Tbk ELSA

13. Energi Mega Persada Tbk ENRG 14. Medco Energi International Tbk MEDC 15. Radiant Utama Interinsco Tbk RUIS 16. Ratu Prabu Energi Tbk ARTI

Metal and Mineral Mining

71

No. Emiten Kode

19. Vale Indonesia Tbk INCO

20. Timah Tbk TINS

Land/ Stone Quarrying

21. Citatah Industri Marmer Tbk CTTH 22. Mitra Investindo Tbk MITI

Dalam penelitian ini akan diteliti pengaruh kinerja keuangan yang

dindikasi melalui analisis lima rasio keuangan yakni rasio likuiditas, aktivitas,

solvabilitas, profitabilitas dan pasar terhadap return saham pada 22 emiten sektor

pertambangan yang listing di BEI dengan periode waktu objek yang diteliti

selama 3 tahun.

3.2Metode Penelitian

3.2.1Jenis dan Metode yang Digunakan

Metode penelitian berperan penting dalam pengumpulan berbagai data

yang dibutuhkan, sehingga data yang diperoleh untuk penelitian ini merupakan

data yang relevan. Sugiyono (2011:3) menjelaskan bahwa,

Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut terdapat empat kata kunci yang perlu diperhatikan yaitu, cara

ilmiah, data, tujuan dan kegunaan.

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif

dan metode penelitian verifikatif (deskriptif-verifikatif). Mohammad Nasir

(2003:54) mengemukakan bahwa,

72

Menurut Iqbal Hasan (2006:11) bahwa “Metode verifikatif yaitu menguji

kebenaran sesuatu (pengetahuan) dalam bidang yang telah ada dan digunakan

untuk menguji hipotesis yang menggunakan perhitungan statistik.” Untuk itu,

dalam penelitian ini melalui metode deskriptif-verifikatif, akan dihasilkan

gambaran mengenai kinerja keuangan dan return saham dari 22 emiten sektor

pertambangan sepanjang periode 2009-2012, kemudian diuji mengenai pengaruh

kinerja keuangan terhadap return saham.

3.2.2Operasionalisasi Variabel

Sugiyono (2011:63) menyatakan bahwa “Variabel penelitian pada

dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh

peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya.” Dalam penelitian ini terdiri dari dua jenis

variabel yakni variabel bebas dan variabel terikat.

Menurut Sugiyono (2011:64) variabel bebas (independent variable) adalah

variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel terikat (dependent variable). Dalam penelitian ini, yang

menjadi variabel bebas (independent variable) adalah kinerja keuangan yang

diindikasi melalui rasio likuiditas, rasio aktivitas, rasio solvabilitas, rasio

profitabilitas dan rasio pasar. Menurut Sugiyono (2011:64) variabel terikat

merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

73

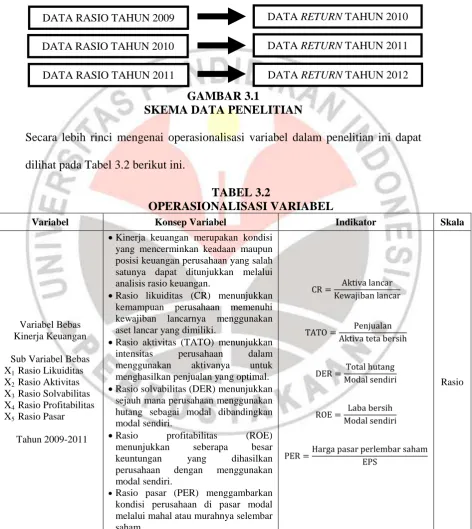

Adapun operasionalisasi variabel agar memenuhi Signalling Theory pada

masing-masing objek yang dijadikan unit analisis, maka secara praktis dapat

digambarkan sebagai berikut.

GAMBAR 3.1

SKEMA DATA PENELITIAN

Secara lebih rinci mengenai operasionalisasi variabel dalam penelitian ini dapat

dilihat pada Tabel 3.2 berikut ini.

TABEL 3.2

OPERASIONALISASI VARIABEL

Variabel Konsep Variabel Indikator Skala

Variabel Bebas X4 Rasio Profitabilitas X5 Rasio Pasar

Tahun 2009-2011

Kinerja keuangan merupakan kondisi yang mencerminkan keadaan maupun posisi keuangan perusahaan yang salah satunya dapat ditunjukkan melalui analisis rasio keuangan.

Rasio likuiditas (CR) menunjukkan kemampuan perusahaan memenuhi kewajiban lancarnya menggunakan aset lancar yang dimiliki.

Rasio aktivitas (TATO) menunjukkan

intensitas perusahaan dalam

menggunakan aktivanya untuk

menghasilkan penjualan yang optimal. Rasio solvabilitas (DER) menunjukkan

sejauh mana perusahaan menggunakan hutang sebagai modal dibandingkan modal sendiri.

Rasio profitabilitas (ROE)

menunjukkan seberapa besar

keuntungan yang dihasilkan

perusahaan dengan menggunakan modal sendiri.

74

Variabel Konsep Variabel Indikator Skala

Variabel Terikat (Y)

Return Saham

Tahun 2010-2012

Rate of return mengukur besarnya

perubahan kekayaan investor sebagai bentuk pengembalian atas suatu investasi melalui selisih harga saham di

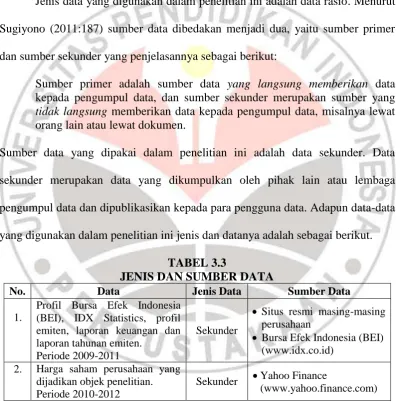

3.2.3Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data rasio. Menurut

Sugiyono (2011:187) sumber data dibedakan menjadi dua, yaitu sumber primer

dan sumber sekunder yang penjelasannya sebagai berikut:

Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber sekunder merupakan sumber yang

tidak langsung memberikan data kepada pengumpul data, misalnya lewat

orang lain atau lewat dokumen.

Sumber data yang dipakai dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang dikumpulkan oleh pihak lain atau lembaga

pengumpul data dan dipublikasikan kepada para pengguna data. Adapun data-data

yang digunakan dalam penelitian ini jenis dan datanya adalah sebagai berikut.

TABEL 3.3

JENIS DAN SUMBER DATA

No. Data Jenis Data Sumber Data

1.

Profil Bursa Efek Indonesia (BEI), IDX Statistics, profil emiten, laporan keuangan dan laporan tahunan emiten.

Periode 2009-2011

Sekunder

Situs resmi masing-masing perusahaan

Bursa Efek Indonesia (BEI) (www.idx.co.id)

2. Harga saham perusahaan yang dijadikan objek penelitian. Periode 2010-2012

Sekunder Yahoo Finance

75

3.2.4Populasi, Sampel dan Teknik Penarikan Sampel

Menurut Sugiyono (2011:119), “Populasi adalah wilayah generalisasi yang

terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya.” Dalam

studi pendahuluan telah jelas bahwa karakteristik unit analisis yang diteliti ialah

emiten-emiten dari sektor pertambangan yang secara konsisten sahamnya telah

diperjualbelikan di bursa saham sejak tahun 2009 sampai 2012. Adapun jumlah

emiten yang menjadi unit analisis sebanyak 22 emiten dengan periode

pengamatan selama 3 tahun. Untuk itu jumlah populasi pada penelitian ini ialah

sebanyak 66 buah data yang terdiri dari data rasio keuangan dan return saham.

Sedangkan pengertian sampel menurut Sugiyono (2011:120),

Sampel adalah bagian jumlah dari karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada di populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu.

Berdasarkan pengertian sampel tersebut maka sampel dalam penelitian ini sama

halnya dengan populasi yang jumlahnya sebanyak 66.

Dalam menentukan sampel peneliti menggunakan teknik Nonprobability

Sampling. Menurut Sugiyono (2011:125), “Nonprobability Sampling adalah

teknik pengambilan sampel yang tidak memberi peluang/ kesempatan sama bagi

setiap unsur atau anggota populasi untuk dipilih menjadi sampel.” Nonprobability

Sampling terdiri dari Sampling Sistematis, Sampling Kuota, Sampling Insidental,

Sampling Purposive, Sampling Jenuh, Snowball Sampling. Adapun jenis yang

76

“Sampling Jenuh adalah teknik penentuan sampel bila semua anggota populasi

digunakan sebagai sampel.”

3.2.5Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara yang ditempuh untuk

memperoleh berbagai data yang diperlukan dalam penelitian ini. Menurut

Suharsimi Arikunto (2004:236) “Teknik pengumpulan data juga dilakukan dengan

cara mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip,

buku, surat kabar, agenda dan sebagainya”. Untuk itu teknik pengumpulan data

dalam penelitian ini menggunakan teknik dokumentasi yaitu teknik memperoleh

data dengan cara mempelajari dokumen yang berkaitan dengan seluruh data yang

diperlukan dalam penelitian seperti profil atau sejarah perusahaan, laporan

keuangan, laporan tahunan melalui situs resmi perusahaan dan historical share

prices melalui website resmi BEI maupun situs Yahoo Finance.

3.2.6Teknik Analisis Data

Data-data yang telah diperoleh dari berbagai sumber, kemudian dianalisis

oleh peneliti, untuk memperoleh temuan seperti yang diharapkan oleh peneliti.

Pengertian analisis data menurut Sugiyono (2011:199) yaitu,

77

Analisis data dalam penelitian ini menggunakan statistika deskriptif. Sugiyono

(2008:206) menjelaskan bahwa,

Statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Setelah memperoleh data, selanjutnya adalah mengolah dan menafsirkan data

sehingga hasil tersebut dapat dilihat apakah variabel kinerja keuangan yang terdiri

dari lima rasio keuangan berpengaruh terhadap variabel harga saham. Berikut ini

merupakan cara pengolahan data:

1. analisis deskriptif terhadap kinerja keuangan periode 2009-2011;

2. analisis deskriptif terhadap return saham periode 2010-2012;

3. analisis verifikatif berdasarkan rancangan uji hipotesis untuk mengetahui

pengaruh kinerja keuangan terhadap return saham menggunakan analisis

regresi linier berganda, uji t dan uji F. Sebelum melakukan uji hipotesis

dilakukan uji asumsi klasik terlebih dahulu sebagai syarat dalam

melakukan uji regresi linier berganda.

3.2.6.1Analisis Deskriptif

1. Gambaran Kinerja Keuangan

Adapun analisis deskriptif untuk variabel bebas yakni kinerja keuangan

pada periode 2009-2011, dilakukan dengan mendeskripsikan hasil analisis rasio

pada laporan keuangan yang formulanya sebagai berikut.

1. Rasio likuiditas menggunakan Rumus 2.1.

78

3. Rasio solvabilitas menggunakan Rumus 2.9.

4. Rasio profitabilitas menggunakan Rumus 2.15.

5. Rasio pasar menggunakan Rumus 2.16.

Setelah melakukan perhitungan, selanjutnya dilakukan analisis deskriptif dengan

interprestasi hasil perhitungan rasio keuangan berdasarkan ringkasan dari para ahli

yang terdapat dalam Tabel 3.4 berikut ini.

TABEL 3.4

INTERPRETASI HASIL PERHITUNGAN RASIO KEUANGAN

No. Hasil Perhitungan Interpretasi

1. Rasio Likuiditas Semakin tinggi nilai Current Ratio (CR>1) semakin baik karena menunjukkan semakin likuid perusahaan.

2. Rasio Aktivitas

Semakin tinggi nilai Turn Assets Turnover (TATO>1) semakin baik karena semakin tinggi efektivitas perusahaan dalam mengelola aktiva.

3. Rasio Solvabilitas

Semakin tinggi nilai Total Debt to Equity (DER>1) menunjukkan semakin tinggi tingkat hutang perusahaan dibandingkan modal sendiri. Hal tersebut bukanlah hal yang baik bagi perusahaan.

4. Rasio Profitabilitas

Semakin tinggi nilai Return on Equity (ROE>1) semakin baik karena menunjukkan semakin tinggi tingkat pengembalian (keuntungan) terhadap modal sendiri yang perusahaan miliki.

5. Rasio Pasar

Semakin tinggi nilai Price/Earning (P/E) Ratio menunjukkan semakin tinggi tingkat pertumbuhan pendapatan yang diharapkan dan semakin tinggi harga saham.

Sumber: Ringkasan pendapat para ahli

2. Gambaran Return Saham

Perhitungan return dilakukan menggunakan Rumus 2.18 dan secara lebih

rinci telah diuraikan pada Tabel 3.1. Setelah melakukan perhitungan dengan

rumus tersebut, maka dilakukan analisis deskriptif dengan panduan interpretasi

79

TABEL 3.5

INTERPRETASI HASIL PERHITUNGAN ACTUAL RETURN

No. Hasil Perhitungan Interpretasi

1. Bernilai positif

Return yang bernilai positif menunjukkan bahwa investor

memperoleh keuntungan dari selisih harga saham (capital

gain) dan hal tersebut akan meningkatkan kepercayan

investor.

2. Bernilai negatif

Return yang bernilai negatif menunjukkan bahwa investor

memperoleh kerugian (capital loss) atas investasinya. Hal tersebut dapat mengurangi kepercayaan investor atas investasi yang dilakukannya.

Sumber: Ringkasan pendapat para ahli

3.2.6.2Uji Asumsi Klasik

Teknik pengujian hipotesis dalam penelitian ini menggunakan analisis

persamaan regresi linier berganda. Agar diperoleh model persamaan yang baik,

maka data yang digunakan harus tepat. Untuk itu, sebelum melakukan pengujian

hipotesis dilakukan uji prasyarat analisis atau uji asumsi klasik terlebih dahulu

melalui Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas, dan Uji

Autokorelasi dengan bantuan aplikasi IBM Statistic Product and Services

Solution (SPSS) versi 19.0 for Windows Solution. Menurut Gujarati (2003)

asumsi-asumsi pada model regresi linier berganda adalah sebagai berikut:

1. Model regresinya adalah linier dalam parameter.

2. Nilai rata-rata dari error adalah nol.

3. Variansi dari error adalah konstan (homoskedastik).

4. Tidak terjadi autokorelasi pada error.

5. Tidak terjadi multikolinieritas pada variabel bebas.

80

1. Uji Normalitas

Menurut Erlina (2007:103) “Tujuan uji normalitas adalah ingin

mengetahui apakah dalam model regresi variabel pengganggu atau residual

memiliki distribusi normal”. Pengujian ini diperlukan karena untuk melakukan uji

t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika

asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid

untuk jumlah sampel kecil. (Imam Ghozali, 2005:110). Untuk melakukan uji,

penulis mendasarkan pada uji grafik dan uji statistik.

a. Uji Statistik

Uji statistik yang dapat digunakan untuk menguji normalitas

residual adalah salah satunya melalui uji statistik non-parametrik

Kolomogorov-Smirnov. Jika nilai Asymp.sig > nilai signifikansi (0,05)

maka data berdistribusi normal. Pada dasarnya tidak semua data penelitian

bedistribusi normal dan dapat dinormalkan dengan 3 cara:

1) menambah data penelitian;

2) melakukan transformasi data, yakni mengubah data kedalam

bentuk log natural (Ln). Kelemahan dari transformasi data tidak

dapat digunakan bagi data yang bernilai negatif;

3) melakukan uji outlier, membuang data yang bersifat ekstrim.

Umumnya outlier yang digunakan adalah ±3, ±2,58, dan ±1,96.

81

Uji grafik salah satunya dapat dilakukan dengan melihat gambar

normal probability plot yang membandingkan distribusi kumulatif dari

distribusi normal. Pada prinsipnya normalitas dapat dideteksi dengan

melihat penyebaran data (titik) pada sumbu diagonal atau dari grafik atau

dengan melihat histogram residualnya. Dasar pengambilan keputusan:

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal, maka model regresi memenuhi asumsi

normalitas;

2) jika data menyebar jauh dari diagonal dan atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukkan pola

distribusi normal, maka model regresi tidak memenuhi asumsi

normalitas.

2. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan

adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen karena akan mengurangi

keyakinan dalam pengujian signifikansi. Menurut Imam Ghozali (2005:91), untuk

mengetahui ada tidaknya suatu masalah multikolinearitas dalam model regresi,

peneliti dapat menggunakan nilai Variance Inflation Factor (VIF) dan Tolerance,

sebagai berikut:

a. jika nilai tolerance di bawah 0.1 dan nilai VIF di atas 10, maka model

82

b. jika nilai tolerance di atas 0.1 dan nilai VIF di bawah 10, maka model

regresi tidak mengalami masalah multikolinearitas.

3. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Jika variansi dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. (Imam

Ghozali, 2005:105). Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. (Imam Ghozali, 2005:105). Uji heteroskedastisitas dalam

penelitian ini dengan cara melihat grafik plot dan uji Gjejser.

a. Uji Glejser

Glejser merupakan seorang ahli ekonometrika dan mengatakan

bahwa nilai variansi variabel error model regresi tergantung dari variabel

bebas. Selanjutnya untuk mengetahui apakah pola variabel error

mengandung heteroskedastisitas Glejser menyarankan untuk melakukan

regresi nilai mutlak residual dengan variabel bebas. Jika hasil uji F dari

model regresi yang diperoleh tidak signifikan, maka tidak ada

heteroskedastisitas dalam model regresi (Widarjono, 2007).

b. Melihat Grafik Scatterplot

Dasar analisis heteroskedastisitas adalah sebagai berikut:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk

83

2) jika tidak ada pola yang jelas atau titik-titik menyebar di atas

dan di bawah angka nol pada sumbu Y, maka tidak terjadi

heteroskedastisitas atau terjadi homoskedastisitas.

4. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1 atau sebelumnya. Pengambilan keputusan ada tidaknya

autokorelasi menurut Singgih Santoso (2002:218) dengan cara melihat besaran

Dubrin-Watson (D-W) sebagai berikut:

a. angka D-W di bawah -2, berarti ada autokorelasi positif,

b. angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

c. angka D-W di atas +2, berarti ada autokorelasi negatif.

3.2.6.3Rancangan Uji Hipotesis

1. Persamaan Regresi Linier Berganda

Untuk menemukan model pengaruh variabel kinerja keuangan terhadap

variabel return saham dalam penelitian ini digunakan analisis regresi linier

berganda dengan bantuan aplikasi IBM Statistic Product and Services Solution

(SPSS) versi 19.0 for Windows Solution. Adapun variabel bebas yakni kinerja

keuangan memiliki lima sub variabel yakni current ratio (CR) sebagai X1, total

assets turnover (TATO) sebagai X2, debt to equty ratio (DER) sebagai X3, return

on equity (ROE) sebagai X4, dan price earning ratio (PER) sebagai X5. Menurut

84

Analisis regresi ganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal 2.

Rumus model persamaan regresi linier berganda yang digunakan dalam peneltian

ini yaitu:

Rumus 3.1 Keterangan:

Y adalah variabel tidak bebas.

β0, β1, β2, β3, β4, β5 adalah parameter dari variabel bebas X1, X2, X3, X4, X5.

adalah sisa (error) yang diasumsikan berdistribusi normal yang saling bebas dan identik dengan rata-rata 0 (nol) dan variansi .

2. Pengujian Keberartian Regresi

Uji keberartian model regresi atau disebut uji F (uji Anova) dalam

penelitian ini bertujuan untuk melihat apakah model persamaan regresi linier yang

digunakan dapat menjelaskan pengaruh yang berarti dari variabel CR, TATO,

DER, ROE, dan PER dalam memprediksi variabel return saham.

Rumus 3.2

Adapun langkah-langkah dalam melakukan uji F adalah sebagai berikut.

85

H0 : β1= β2 … = βk = 0, model persamaan regresi tidak berarti.

H1: Model persamaan regresi berarti.

b. Taraf nyata yang digunakan (α) = 5% atau 0,05 dengan derajat kebebasan

V1 = k dan V2 = n-k-1.

c. Menentukan kriteria pengujian.

H0 diterima bila Fhitung ≤ Ftabel dan H0 ditolak bila Fhitung > Ftabel

d. Menentukan nilai statistik F.

e. Membuat kesimpulan apakah H0 diterima atau ditolak.

3. Koefisien Determinasi

Koefisien determinasi bertujuan untuk mengetahui proporsi keragaman

total dalam variabel terikat yang dapat dijelaskan atau diterangkan oleh

variabel-variabel bebas yang ada di dalam model persamaan regresi linier berganda, maka

akan ditentukan dengan rumus:

Rumus 3.3 Keterangan:

JKreg = Jumlah kuadrat regresi

Harga yang diperoleh sesuai dengan variasi yang dijelaskan masing–masing

variabel dalam regresi. Hal ini mengakibatkan variansi yang dijelaskan penduga

yang disebabkan oleh variabel yang berpengaruh saja (yang bersifat nyata).

4. Pengujian Keberartian Koefisien Regresi

Uji keberartian koefisien regresi dilakukan melalui uji t dengan cara

membandingkan antara ttabel dengan thitung dari koefisien regresi tiap variabel

86

independen. Uji t bertujuan untuk mengetahui apakah koefisien regresi dari tiap

variabel independen memiliki pengaruh yang berarti terhadap variabel dependen.

Adapun langkah-langkah dalam melakukan uji t adalah sebagai berikut.

a. Menentukan formulasi hipotesis.

H0 1: β1 = 0, CR tidak berpengaruh terhadap return saham.

H1 1: β1 ≠ 0, CR berpengaruh terhadap return saham.

H0 2: β2 = 0, TATO tidak berpengaruh terhadap return saham.

H1 2: β2 ≠ 0, TATO berpengaruh terhadap return saham.

H0 3: β3 = 0, DER tidak berpengaruh terhadap return saham.

H1 3: β3 ≠ 0, DER berpengaruh terhadap return saham.

H0 4: β4 = 0, ROE tidak berpengaruh terhadap return saham.

H1 4: β4 ≠ 0, ROE berpengaruh terhadap return saham.

H0 5: β5 = 0, variabel PER tidak berpengaruh terhadap return saham.

H1 5: β5 ≠ 0, variabel PER berpengaruh terhadap return saham.

b. Taraf nyata (α) yang digunakan sebesar 5% atau 0,05 dengan dk = n-k-1.

c. Menentukan kriteria pengujian.

H0 diterima bila thitung ≤ ttabel dan H0 ditolak bila thitung > ttabel

d. Menentukan nilai statistik t dengan rumus

Rumus 3.4

(Sudjana, 2005:325) Keterangan:

thitung = Nilai t

b = Koefisien regresi variabel = Standar error variabel

87

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan uraian-uraian teori, hasil penelitian, dan analisis baik secara

deskriptif maupun verifikatif menggunakan analisis regresi linier berganda

mengenai pengaruh kinerja keuangan terhadap return saham pada emiten sektor

pertambangan di Bursa Efek Indonesia (BEI), dapat disimpulkan sebagai berikut.

1. Gambaran kinerja keuangan emiten sektor pertambangan di Bursa Efek

Indonesia melalui lima kelompok rasio keuangan yang tercermin dari rasio

likuiditas melalui current ratio (CR), aktivitas melalui total assets

turnover (TATO), solvabilitas melalui debt to equity ratio (DER),

profitabilitas melalui return on equity (ROE) dan pasar melalui price

earning ratio (PER), dapat menunjukkan posisi keuangan perusahaan yang

tercermin melalui laporan keuangan baik secara industri/ sektor maupun

arah pergerakannya dalam rentang waktu tertentu. Kinerja likuiditas secara

keseluruhan dari 22 emiten sektor pertambangan sepanjang 2009-2011

telah menunjukkan kinerja yang baik, meskipun masih terdapat beberapa

emiten belum menunjukkan kinerja yang baik. Kinerja aktivitas 22 emiten

sektor pertambangan secara keseluruhan menunjukkan kinerja yang

kurang baik sepanjang 2009-2011. Hal tersebut menunjukkan kurang

efektifnya perusahaan dalam mengelola aktiva untuk menghasilkan

penjualan yang optimal. Adapun faktor eksternal perusahaan menjadi

147

pertambangan. Kinerja solvabilitas 22 emiten sektor pertambangan secara

keseluruhan memiliki kinerja yang kurang baik dengan jumlah kewajiban

lebih besar dibandingkan modal sendiri yang dimiliki emiten. Hal tersebut

juga menunjukkan besarnya risiko dan beban yang harus ditanggung

perusahaan. Kinerja profitabilitas 22 emiten sektor pertambangan secara

keseluruhan juga memiliki kinerja yang kurang baik karena perusahaan

tidak mampu menciptakan keuntungan yang optimal. Kinerja pasar 22

emiten sektor pertambangan secara keseluruhan memiliki kinerja terbaik

pada tahun 2011 setelah mengalami peningkatan dari tahun 2010. Namun

pada tahun 2012 terjadi penurunan yang signifikan. Melalui perhitungan

rata-rata maka dapat ditemukan emiten mana saja yang bertumbuh

dibawah rata-rata, serta emiten mana saja yang bertumbuh diatas rata-rata.

Dengan begitu tiap emiten dapat mengevaluasi kinerja keuangan

perusahaannya masing-masing serta melakukan perbaikan pada hal-hal

yang dianggap masih kurang baik.

2. Gambaran return saham pada 22 emiten sektor pertambangan di Bursa

Efek Indonesia secara keseluruhan menunjukkan kinerja yang cukup baik

dengan memberikan return yang positif, meskipun nilai return yang

diciptakan relatif kecil yakni hanya memberikan pengembalian sebesar

21,4% pada tahun 2010, pada tahun 2011 mengalami peningkatan yang

signifikan menjadi 70%, namun pada tahun 2012 mengalami penurunan

yang signifikan pula menjadi 2,3%. Return saham dapat menunjukkan

148

yang dipublikasikan oleh suatu perusahaan. Pada saat return bernilai

negatif maka mengindikasikan kinerja keuangan perusahaan dalam

keadaan yang kurang baik akibat terjadinya penurunan harga pasar saham,

dimana harga pasar saham merupakan harga yang terbentuk berdasarkan

ekspetasi investor atas kinerja dari suatu emiten.

3. Melalui perhitungan regresi linier berganda dengan uji F ditemukan bahwa

dalam model persamaan regresi linier CR, TATO, DER, ROE, dan PER

memiliki pengaruh yang berarti dan signifikan terhadap return saham.

Sebesar 78% return saham dipengaruhi oleh CR, TATO, DER, ROE, dan

PER, sedangkan sisanya dipengaruhi oleh faktor lainnya. Melalui uji t

ditemukan bahwa koefisien regresi CR dan PER memiliki hubungan yang

positif serta pengaruh yang berarti dan signifikan terhadap return saham.

Koefisien regresi TATO, DER, dan ROE juga memiliki hubungan yang

positif, namun tidak memiliki pengaruh yang berarti dan signifikan

terhadap return saham. Hal tersebut menunjukkan bahwa investor sangat

memperhatikan nilai CR dan PER dalam menilai kinerja keuangan suatu

perusahaan untuk membuat keputusan investasi dibandingkan rasio

lainnya yang kemudian mempengaruhi pergerakan harga saham dan

149

5.2 Rekomendasi

Berdasarkan hasil penelitian, maka penulis merekomendasikan beberapa

hal mengenai kinerja keuangan dan return saham yaitu sebagai berikut.

1. Bagi emiten-emiten sektor pertambangan dengan segala kegiatan

operasional yang membutuhkan banyak tambahan modal, perlu melakukan

evaluasi secara berkelanjutan terhadap kinerja perusahaan terkhusus

kinerja dari keuangan perusahaan. Investor akan memperhatikan secara

berkelanjutan kinerja keuangan dalam membuat keputusan investasi.

Emiten dengan kinerja keuangan yang buruk, memiliki risiko ditinggalkan

oleh investornya dan beralih pada investasi yang lain. Berdasarkan hasil

penelitian ini, kinerja likuiditas melalui nilai CR dan kinerja pasar melalui

nilai PER perlu mendapat perhatian lebih dari emiten, dibandingkan rasio

lainnya baik secara industri maupun arah pergerakannya dari waktu ke

waktu. Pada umumnya investor menyukai emiten dengan nilai likuiditas

yang tinggi, karena kecil kemungkinan emiten akan dilikuidiasi jika

keseluruhan aset lancarnya harus dikonversi untuk membayar keseluruhan

hutang jangka pendeknya yang jatuh tempo. Jika emiten dinyatakan

bangkrut dan harus dilikuidasi, maka semakin besar risiko investor tidak

akan memperoleh pengembalian atas investasinya. Untuk itu emiten perlu

memperhatikan agar jumlah aset lancar yang dimiliki lebih besar

dibandingkan kewajiban lancarnya. Selain itu, kinerja rasio pasar melalui

nilai PER juga perlu diperhatikan. Nilai PER yang tinggi menunjukkan

150

pasar saham cenderung mengalami kenaikan dan hal tersebut akan

berdampak pada tingkat return saham. Jika suatu emiten mengalami

kerugian maka pendapatan dari tiap lembar sahamnya (EPS) juga akan

mengalami rugi. Tingkat EPS yang relatif kecil dan bernilai negatif

cenderung membuat investor merespon negatif kinerja emiten tersebut

yang kemudian disertai dengan kecenderungan penurunan harga saham

dan berdampak pada return saham yang akan bernilai negatif.

2. Bagi investor, melalui penelitian ini dapat memberikan masukan atau

pertimbangan emiten mana saja dalam sektor pertambangan yang layak

untuk dijadikan sasaran berinvestasi yang mampu memberikan return

positif baik jika dibandingkan dengan emiten lainnya yang sejenis maupun

melihat kecenderungan perkembangan emiten dari waktu ke waktu.

3. Adanya keterbatasan peneliti dalam melakukan penelitian, bagi peneliti

selanjutnya yang akan meneliti return saham, direkomendasikan untuk

mencari faktor lainnya yang berhubungan atau mempengaruhi pergerakan

return saham dan tidak diteliti dalam penelitian ini, serta menambah

periode pengamatan. Selain itu juga dapat meneliti sektor lainnya yang

terdapat di BEI. Bagi peneliti yang akan meneliti kinerja keuangan

direkomendasikan untuk meneliti variabel lainnya yakni indikator atau alat

perhitungan lain dalam menentukan kinerja likuiditas, aktivitas,

solvabilitas, profitabilitas dan pasar, sehingga dapat ditemukan indikator

perhitungan mana yang lebih tepat dalam menilai kinerja suatu perusahaan