Nomer Daftar FPEB:78/UN40.FPEB.1.PI/2013

PENGARUH LIKUIDITAS DAN LEVERAGE TERHADAP KEBIJAKAN DIVIDEN PADA PT. UNILEVER INDONESIA, TBK

PERIODE TAHUN 1998-2011

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menempuh ujian sidang Sarjana Ekonomi pada Program Studi Manajemen

SRI MULYANI

0703852

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Nomer Daftar FPEB:78/UN40.FPEB.1.PI/2013

PENGARUH LIKUIDITAS DAN LEVERAGE TERHADAP KEBIJAKAN DIVIDEN PADA PT. UNILEVER INDONESIA, TBK

Oleh Sri Mulyani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Sri Mulyani 2013 Universitas Pendidikan Indonesia

Febuari 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN SKRIPSI

PENGARUH LIKUIDTAS DAN LEVERAGE TERHADAP KEBIJAKAN DIVIDEN PADA PT. UNILEVER INDONESIA, TBK

SRI MULYANI 0703852

Skripsi ini disetujui dan disahkan oleh:

Mengetahui: Ketua Program Studi

PROGRAM STUDI MANAJEMEN

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

2013

Pembimbing I

Dr. Ikaputera Waspada, M.M NIP. 19610420 198703 1 002

Pembimbing I

Budhi Pamungkas G, S.E., M.Sc NIP. 19820707 200912 1 005

Sri Mulyani, 2013

ABSTRAK

Sri Mulyani. 0703852. Pengaruh Likuiditas Dan Leverage Terhadap

Kebijakan Dividen Pada PT. Unilever Indonesia, Tbk. Dosen Pembimbing:

Dr. Ikaputera Waspada, MM., dan Budhi Pamungkas G, SE., MSc.

Industri consumer goods merupakan salah satu sektor industri besar di Indonesia. Pada dekade ini, sektor industri consumer goods mengalami perkembangan yang sangat pesat, namun ditengah perkembangan tersebut ternyata kinerja beberapa perusahaan sektor consumer goods menunjukkan indikasi kurang baik, seperti yang terjadi pada PT. Unilever Indonesia, Tbk.

Penelitian ini dilatar belakangi oleh menurunnya nilai DPR PT. Unilever Indonesia, Tbk. Dan untuk mengetahui gambaran likuiditas yang diukur dengan Current Ratio (CR), Leverage yang diukur dengan Debt To Ratio (DR) dan

Kebijakan Dividen (DPR) pada PT Unilever Indonesi, Tbk. Serta menguji pengaruh Current ratio (CR) dan Debt to Ratio (DR) terhadap Dividend Payout Ratio (DPR).

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif, dengan penarikan sampel menggunakan data sekunder dari tahun 1998-2011. Dalam proses pengujian hipotesis, alat analisis yang digunakan dalam penelitian ini meliputi regresi berganda, korelasi, koefesien determinasi, uji F dan uji t.

Hasil penelitian menunjukkan bahwa secara parsial, CR memiliki pengaruh positif dan signifikan terhadap DPR, sedangkan DR memiliki pengaruh negatif dan tidak signifikan terhadap DPR. Secara simultan, hasil uji F statistik menyatakan bahwa CR dan DR berpengaruh signifikan terhadap DPR. Nilai koefisien determinasi sebesar 80% sedangkan sisanya sebesar 20% dipengaruhi variabel lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

Sri Mulyani. 0703852. The Influence Of Liquidity And Leverage Toward The

Dividend Policy In PT. Unilever Indonesia, Tbk. Under guidance of: Dr.

Ikaputera Waspada, MM., and Budhi Pamungkas G, SE., MSc.

Consumer goods industry is one of the major industrial sectors in

Indonesia. In this decade, the consumer goods industry has developed rapidly, but

amid these developments, some of the consumer goods sector firms showed

unfavorable performance indications, as happened in PT. Unilever Indonesia,

Tbk.

The research was motivated by the declining value of the DPR PT.

Unilever Indonesia, Tbk. And Find a picture of liquidity as measured by the

current ratio (CR), Leverage as meansured by the debt to ratio at PT Unilever

Indonesia, Tbk. As well as testing the effect of current ratio (CR) and debt to ratio

(DR) of the dividend payout ratio (DPR).

The research methods used in this research are descriptive and

verification methods, with sampling using secondary data from the years

1998-2011. In the process of hypothesis testing, analysis tools used in this study

including multiple regression, correlation, coefficient of determination, F test and

t test.

The results showed that partially, CR has a positive and significant impact

on the DPR. while DR has no significant negative impact on the DPR.

Simultaneously, the results of the F test statistic states that CR and DR have

significant effect on the DPR. Coefficient of determination is 80% while the

remaining 20% are influenced by other variables not examined in this study.

Key words: Liquidity, Current Ratio, Leverage, Debt to Ratio, Dividend Policy,

DAFTAR ISI 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 13

1.2.1 Identifikasi Masalah ... 13

1.2.2 Rumusan Masalah ... 14

1.3 Tujuan Penelitian ... 14

1.4 Kegunaan Penelitian ... 15

1.4.1 Kegunaan Teoritis ... 15

1.4.2 Kegunaan Praktis ... 15

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 16

2.1.1 Kinerja Keuangan ... 16

2.1.2 Likuiditas ... 22

2.1.2.1 Pengertian Likuiditas ... 22

2.1.2.2 Current Ratio (CR) ... 25

2.1.3 Leverage ... 27

2.1.3.1 Pengertian Leverage ... 27

2.1.3.2 Debt to Ratio (DR) ... 31

2.1.4.1 Pengertian Dividen ... 33

2.1.4.2 Kebijakan Dividen ... 35

2.1.4.3 Dividend Payout Ratio ... 41

2.1.4. Tipe-Tipe Kebijakan Dividen ... 43

2.1.5 Pengaruh Likuiditas dan Leverage Terhadap Kebijakan Dividen ... 45

2.1.6 Penelitian Terdahulu ... 50

2.2 Kerangka Pemikiran ... 52

2.3 Hipotesis ... 59

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 61

3.2 Metode Penelitian dan Desain Penelitian ... 61

3.2.1 Metode Penelitian ... 61

3.2.2 Desain Penelitian ... 63

3.3 Operasionalisasi Variabel ... 63

3.4 Jenis, Sumber dan Teknik Pengumpulan Data ... 65

3.4.1 Jenis dan Sumber Pengumpulan Data ... 65

3.4.2 Teknik Pengumpulan Data ... 65

3.5 Populasi dan Sampel ... 66

3.5.1 Populasi ... 66

3.5.2 Sampel ... 66

3.6 Teknik Analisis Data dan Rancangan Pengujian Hipotesis ... 67

3.6.1 Teknik Analisis Data ... 67

3.6.2 Analisis Deskriptif ... 68

3.6.3 Alat Analisis Statistik ... 68

3.6.3.1 Analisis Regresi Linier Berganda ... 69

3.6.3.2 Uji Asumsi Klasik ... 70

3.6.3.3 Analisis Koefisien Korelasi Parsial... 71

3.6.3.4 Koefisien Determinasi... 72

3.6.4 Rancangan Uji Hipotesis ... 73

3.6.3.2 Uji t Statistik ... 74

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 75

4.1.1 Gambaran Umum PT. Unilever Indonesia ... 75

4.1.1.1 Profil Perusahaan ... 75

4.1.1.2 Visi dan Misi PT Unilever Indonesia,Tbk ... 77

4.1.2 Deskripsi Variabel Yang Diteliti ... 78

4.1.2.1 Deskripsi Likuiditas PT Unilever Indonesia,Tbk ... 78

4.1.2.2 Deskripsi Leverage PT Unilever Indonesia,Tbk ... 81

4.1.2.3 Deskripsi Kebijakan Dividen PT Unilever Indonesia, Tbk ... 84

4.1.3 Analisis Hasil Statistik ... 87

4.1.3.1 Analisis Statistik Deskriptif ... 87

4.1.4 Analisis Statistik ... 89

4.1.4.1 Uji Asumsi Klasik ... 89

4.1.4.1.1 Uji Normalitas Data ... 89

4.1.4.1.2 Uji Multikolonieritas ... 90

4.1.4.1.3 Uji Heteroskedastisitas ... 91

4.1.4.1.4 Uji Autokorelasi ... 93

4.1.4.2 Analisis Regresi Berganda ... 94

4.1.4.3 Analisis Korelasi ... 96

4.1.4.3.1 Analisis Koefisien Korelasi ... 96

4.1.4.3.2 Analisis Koefisien Determinasi ... 98

4.1.4.4 Uji Hipotesis ... 99

4.1.4.4.1 Uji Statistik F ... 100

4.1.4.4.2 Uji Statistik t ... 101

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 103 5.2 Saran ... 104

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 50

Tabel 3.1 Operasioanalisasi Variabel ... 64

Tabel 3.2 Jenis dan Sumber Data Penelitian... 66

Tabel 3.3 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ... 72

Tabel 4.1 Perkembangan Current Ratio (%) PT. Unilever Indonesia, Tbk Tahun 1998-2011 ... 80

Tabel 4.2 Perkembangan Debt to Ratio (%) PT. Unilever Indonesia, Tbk Tahun 1998-2011 ... 83

Tabel 4.3 Perkembangan Devidend Payout Ratio (%) PT. Unilever Indonesia, Tbk Tahun 1998-2011 ... 86

Tabel 4.4 Statistik Deskriptif ... 88

Tabel 4.5 Uji Multikolonieritas ... 91

Tabel 4.6 Uji Autokorelasi ... 93

Tabel 4.7 Hasil Uji Regresi Liniear Berganda ... 95

Tabel 4.8 Koefisien Korelasi Parsial ... 97

Tabel 4.9 Koefisien Determinasi ... 99

Tabel 4.10 Uji F ... 100

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 58

Gambar 2.2 Paradigma Pemikiran ... 59

Gambar 4.1 Uji Normalitas ... 90

DAFTAR GRAFIK

Grafik 1.1 Perkembangan Nilai Dividend Payout Ratio (DPR) Sektor Consumer Goods Tahun 2007-2011 ... 5

Grafik 1.2 Perkembangan Dividend Payout Ratio PT. Unilever Indonesia, Tbk Tahun 1998-2011 ... 7 Grafik 1.3 Perkembangan Current Ratio PT. Unilever Indonesia, Tbk Tahun

1998-2011 ... 10 Grafik 1.4 Perkembangan Debt to Ratio PT. Unilever Indonesia, Tbk Tahun

1998-2011 ... 12 Grafik 4.1 Perkembangan Current Ratio PT. Unilever Indonesia, Tbk Tahun

1998-2011 ... 79 Grafik 4.2 Perkembangan Debt to Ratio PT. Unilever Indonesia, Tbk Tahun

1998-2011 ... 82 Grafik 4.3 Perkembangan Dividend Payout Ratio PT. Unilever Indonesia, Tbk

Tahun 1998-2011 ... 85

DAFTAR LAMPIRAN

Lampiran 1 SK Bimbingan dan Catatan Bimbingan

Lampiran 2 Tabel Perhitungan Current Ratio (CR), Debt to Ratio (DR), dan Dividen Payout Ratio (DPR) PT. Unilever Indonesia Periode

Tahun 1998-2011.

Lampiran 3 Hail Uji Deskriptif

Lampiran 4 Hasil Uji Regresi

Lampiran 5 Data ICMD dan Financial Data

BAB I

PENDAHULUAN

1.1Latar Belakang

2

Dalam melakukan jenis investasi apapun pasti memiliki resiko, seperti halnya berinvestasi pada pasar modal. Pasar modal dikenal memiliki tingkat resiko yang tinggi (high risk). Oleh karena itu bagi investor harus memiliki sikap hati-hati (prudent) dalam mengambil keputusan agar tidak mengalami kerugian (capital loss) dimasa yang akan datang. Para pemilik modal membutuhkan informasi yang relevan dan akurat yang dapat diperoleh dengan melihat kondisi kinerja keuangan suatu perusahaan ataupun informasi lain yang mendukung, seperti kondisi ekonomi dan politik suatu negara. Emiten menyediakan informasi yang didasarkan pada kondisi kinerja keuangan perusahaan yang tergambar pada laporan keuangan (financial statement). Sehingga investor yang menanamkan modalnya di pasar modal bisa menganalisa pasar dan investasinya melalui informasi yang diperoleh dari laporan keuangan perusahaan sehingga harapan investor untuk mendapatkan keuntungan (profit) semakin besar.

3

yang akan digunakan untuk investasi perusahaan. Rasio pembayaran dividen atau dividen payout ratio adalah rasio yang menetukkan presentase pembagiaan

dividen kepada para investor. Jika perusahaan tidak mampu menentukkan rasio pembayaran dividen secara optimal maka akan mengakibatkan ketidakstabilan dalam pembagiaan dividen yang akan berimbas pada nilai harga saham serta kinerja perusahaan.

Indonesia sebagai negara dengan tingkat populasi tertinggi di ASEAN menjadikan Indonesia sebagai negara dengan tingkat konsumsi terbesar di wilayah ASEAN untuk saat ini. Hal ini terbukti dengan semakin berkembangnya sektor industri barang konsumsi (Consumer Goods) di Indonesia. Perkembangan yang baik pada industri Consumer Goods membuat saham-saham di sektor ini semakin diminati para pemilik modal (investor).

Pelaku pasar memberikan apresiasi tinggi saham-saham dari sektor barang konsumsi (Consumer Goods) selama sentimen krisis global mempengaruhi pasar saham domestik sejak awal tahun. Berdasarkan perhitungan Departemen Riset IFT, valuasi sektor barang konsumsi (Consumer Goods) menjadi salah satu yang tertinggi dari 10 sektor di Bursa Efek Indonesia. Perhitungan valuasi menggunakan pendekatan rasio harga saham terhadap laba bersih per saham atau price to earning ratio (PER). Berdasarkan data Bloomberg, rata-rata PER saham

4

Sejumlah ekonom berpendapat aliran investasi asing langsung atau foreign direct investment (FDI) ke Indonesia pada 2012, akan banyak masuk ke sektor

industri berbasis konsumsi, mulai dari makanan, pakaian, produk kecantikan dan kesehatan hingga otomotif. Pelemahan laju pertumbuhan ekonomi global akan menjadi pendorong investor berinvestasi sekaligus menjual produknya di Indonesia. Juniman, Kepala Ekonom PT Bank Internasional Indonesia Tbk (BNII), mengatakan besarnya jumlah penduduk Indonesia, menjadi pertimbangan investor asing untuk berinvestasi di sektor industri yang menghasilkan barang konsumsi. " Daya beli masyarakat kita yang bagus juga menjadi pendorong utama laju pertumbuhan ekonomi, ini menjadi daya tarik utama investor," kata Juniman. (www.indonesiafinancetoday.com)

Pertumbuhan sektor industri consumer goods di indonesia ternyata tidak di imbangi dengan peningkatan nilai dividen. Hal ini terbukti dengan banyaknya perusahaan dari berbagai macam subsektor consumer goods yang mengalami penurunan dividen bahkan tidak membagikan dividen pada tahun 2011 sehingga menyebabkan terjadinya penurunan nilai dividend payout ratio (DPR). Sektor consumer goods sendiri memiliki lima subsektor yaitu cosmetic & household,

food & beverages, houseware, pharmaceutical, dan Tobacco. Berikut ini adalah

5

Sumber: www.idx.com (data diolah kembali)

Grafik 1.1

Perkembangan Nilai Dividend Payout Ratio (DPR)

Sektor Consumer Goods Tahun 2007-2011

Dari grafik di atas terlihat beberapa perusahaan tidak membagikan dividen seperti yang terjadi pada PT. Darya Varia Laboratoria, Tbk, PT. Gudang Garam, Tbk, PT. Mayora Indah, Tbk, dan PT. Mustika Ratu, Tbk sedangkan yang mengalami penurunan adalah PT. Unilever Indonesia, hal ini sangat berisiko bagi PT. Unilever Indonesia,Tbk sebagai salah satu perusahaan ternama di Indonesia dengan cakupan bisnis yang besar. PT. Unilever Indonesia, Tbk mengalami penurunan nilai DPR yang cukup signifikan pada tahun 2011 yaitu sebesar 63.03%. Dibandingkan pada tahun 2010 yaitu sebesar 100.02%. PT. Unilever Indonesia, Tbk adalah perusahaan yang bergerak dibidang industri customer goods subsektor industri cosmetic and household. Saham Perseroan pertama kali

2007 2008 2009 2010 2011

UNVR 99,81 99,84 100,01 100,02 63,03

DVLA 50,48 35,58 34,87 30,3 0

GGRM 33,32 35,81 35,19 40,84 0

6

dilempar kepasar modal yaitu pada tahun 1981 dan tercatat di Bursa Efek Indonesia sejak 11 Januari 1982. Perseroan ini memiliki dua anak perusahan, yaitu PT Anugrah Lever dan PT Technopia Lever. Sejak awal bulan Agustus 2007 Perseroan meningkatkan penyertaan modal pada PT Anugrah Lever menjadi 100%.

Dividen adalah pembagian sisa laba bersih perusahaan yang didistribusikan kepada pemegang saham atas persetujuan RUPS, Tjiptono dan Hendy (2011:140). Menurut Tampubolon (2005:183) berpendapat bahwa “Pendapatan korporasi yang dibagikan kepada pemegang saham disebut sebagai

dividen. Dividen dibayarkan baik dalam cash maupun dalam bentuk saham yang biasanya diterbitkan secara kuartalan. Sedangkan menurut James dan John

(2011:374) mengemukakan bahwa “Dividend payout ratio (rasio pembayaran

dividen) dividen kas tahunan yang dibagi dengan laba per lembar. Rasio ini menunjukkan presentase laba perusahaan yang diberikan kepada para pemegang

7

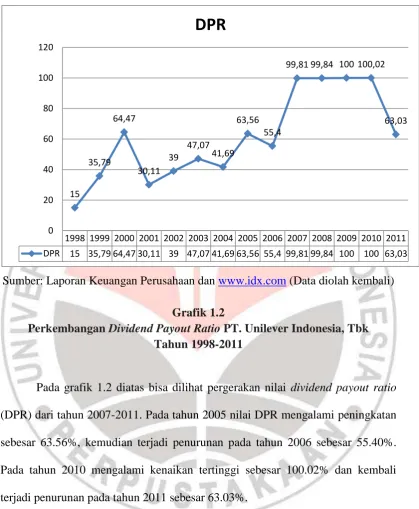

Sumber: Laporan Keuangan Perusahaan dan www.idx.com (Data diolah kembali)

Grafik 1.2

Perkembangan Dividend Payout Ratio PT. Unilever Indonesia, Tbk Tahun 1998-2011

Pada grafik 1.2 diatas bisa dilihat pergerakan nilai dividend payout ratio (DPR) dari tahun 2007-2011. Pada tahun 2005 nilai DPR mengalami peningkatan sebesar 63.56%, kemudian terjadi penurunan pada tahun 2006 sebesar 55.40%. Pada tahun 2010 mengalami kenaikan tertinggi sebesar 100.02% dan kembali terjadi penurunan pada tahun 2011 sebesar 63.03%.

Berdasarkan grafik yang telah disajikan diatas dapat dilihat bahwa nilai dividend payout ratio (DPR) mengalami penurunan yang siginifikan. Penurunan

ini akan membuat investor menjadi enggan untuk menginvestasikan modalnya kembali bagi investor lama sedangkan bagi investor baru akan menghindari berinvestasi pada PT. Unilever Indonesia,Tbk. Sehingga perusahaan harus mampu

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

8

meningkatkan nilai dividend payout ratio (DPR) untuk menarik para pemilik modal serta menjaga nilai saham dan kredibilitas perusahaan di mata stakeholder. Tujuan utama pemilik modal (investor) menanamkan modalnya pada suatu perusahaan tertentu adalah untuk mendapatkan keuntungan atau profit. Bagi investor mendapatkan keuntungan yang maksimal adalah tujuan utama dalam berinvestasi. Akan tetapi jika dilihat dari sisi perusahaan adalah perusahaan akan mendapatkan suntikan dana yang diperoleh dari pemiliki modal yang berinvestasi. Sehingga PT. Unilever Indonesia, Tbk harus mampu mempertahankan eksistensi bisnisnya dalam sektor industri consumer goods subsektor cosmetic and household di Indonesia untuk terus mendapatkan kepercayaan dari investor

sehingga perusahaan bisa terus mendapatkan modal untuk mengembangkan bisnisnya.

9

dalam kondisi baik maka akan mampu menetapkan nilai DPR yang optimal sesuai harapan investor dan perusahaan tentunya.

Kinerja keuangan perusahaan dapat dibaca melalui laporan keuangan dengan melakukan rasio-rasio keuangan. Rasio menggambarkan suatu hubungan atau pertimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah lain dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada analis mengenai baik atau buruknya kondisi keuangan suatu perusahaan (Munawir, 2002: 64).

10

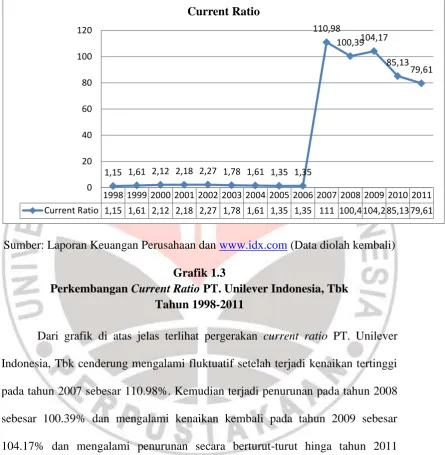

Sumber: Laporan Keuangan Perusahaan dan www.idx.com (Data diolah kembali)

Grafik 1.3

Perkembangan Current Ratio PT. Unilever Indonesia, Tbk Tahun 1998-2011

Dari grafik di atas jelas terlihat pergerakan current ratio PT. Unilever Indonesia, Tbk cenderung mengalami fluktuatif setelah terjadi kenaikan tertinggi pada tahun 2007 sebesar 110.98%. Kemudian terjadi penurunan pada tahun 2008 sebesar 100.39% dan mengalami kenaikan kembali pada tahun 2009 sebesar 104.17% dan mengalami penurunan secara berturut-turut hinga tahun 2011 sebesar 79.61%.

Selain faktor current ratio yang mempengaruhi penilaian terhadap PT. Unilever Indonesia, Tbk diduga ada juga faktor lain yaitu leverage ratio. I Made Sudana (20011:20) menjelaskan bahwa “Leverage ratio adalah rasio yang

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

11

mengukur berapa besar pengunaan hutang dalam pembelanjaan perusahaan”. Pembiayaan dengan hutang mempunyai pengaruh bagi koorporasi karena utang mempunyai beban yang bersifat tetap. Kegagalan membayar bunga atas hutang dapat menyebabkan kebangkrutan”.

Debt to ratio merupakan alat ukur yang digunakan dalam menilai tingkat

12

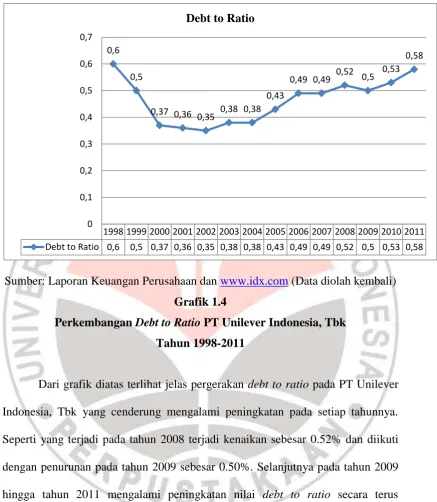

Sumber: Laporan Keuangan Perusahaan dan www.idx.com (Data diolah kembali)

Grafik 1.4

Perkembangan Debt to Ratio PT Unilever Indonesia, Tbk

Tahun 1998-2011

Dari grafik diatas terlihat jelas pergerakan debt to ratio pada PT Unilever Indonesia, Tbk yang cenderung mengalami peningkatan pada setiap tahunnya. Seperti yang terjadi pada tahun 2008 terjadi kenaikan sebesar 0.52% dan diikuti dengan penurunan pada tahun 2009 sebesar 0.50%. Selanjutnya pada tahun 2009 hingga tahun 2011 mengalami peningkatan nilai debt to ratio secara terus menerus.

Berdasarkan Uraian diatas peneliti tertarik untuk mengambil judul penelitian tentang: “Pengaruh Likuiditas dan Leverage terhadap Kebijakan Dividen pada PT Unilever Indonesia, Tbk”.

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

13

1.2Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Para pemegang saham pada umumnya ketika menanamkan modalnya pada suatu investasi memiliki harapan untuk mendapatkan keuntungan (profit) semaksimal mungkin. Keuntungan yang diperoleh investor bisa berbentuk dividend atau capital gain. Dividen merupakan suatu pendapatan yang diperoleh

investor dari laba perusahaan yang dibayarkan perusahaan kepada investor. Adapun pembagian dividen dipengaruhi oleh kondisi kinerja perusahaan sehingga besaran jumlah dividen yang dibayarkan bergantung pada kebijakan dividen yang diputuskan perusahaan.

Stabilitas pembayaran dividen merupakan aspek yang penting karena hal ini menjadi bahan penilaian investor terhadap kondisi perusahaan. Penurunan nilai dividend payout ratio pada PT. Unilever Indonesia, Tbk disebabkan oleh beberapa faktor, Salah satunya bisa disebabkan oleh aspek kinerja keuangan yang dapat dilihat dengan penurunan nilai rasio likuiditas (liquidity ratio) dan peningkatan yang terjadi pada nilai leverage ratio. Rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (hutang) jangka pendek. besar kecilnya liqudity ratio salah satunya dapat diukur dengan current ratio, Kasmir (2010:110).

14

Ada beberapa faktor yang mempengaruhi kebijakan dividen dalam menentukan nilai dividend payout ratio suatu perusahaan yaitu Dana yang dibutuhkan perusahaan, likuiditas, kemampuan perusahaan untuk meminjam (leverage), Nilai informasi dividen, pengendalian perusahaan, pembatasan yang diatur dalam perjanjian pinjaman dengan pihak kreditor (leverage), inflasi, I Made Sudana (2011:170-171).

1.2.2 Rumusan Masalah

Berdasarkan uraian latar belakang tersebut diatas maka masalah yang dapat diidentifikasi adalah sebagai berikut:

1. Bagaimana gambaran Likuiditas PT Unilever Indonesia, Tbk? 2. Bagaimana gambaran Leverage PT Unilever Indonesia, Tbk?

3. Bagaimana gambaran Kebijakan Dividen PT Unilever Indonesia, Tbk? 4. Bagaimana Pengaruh Likuiditas dan Leverage terhadap Kebijakan

Dividen PT Unilever Indonesia, Tbk?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai oleh penulis dalam melakukan penelitian ini adalah untuk mengetahui jawaban atas permasalahan yang telah diidentifikasikan diatas yaitu untuk mengetahui:

1. Untuk mengetahui gambaran Likuiditas PT Unilever Indonesia, Tbk. 2. Untuk mengetahui gambaran Leverage PT Unilever Indonesia, Tbk. 3. Untuk mengetahui gambaran Kebijakan dividen PT Unilever Indonesia,

15

4. Untuk mengetahui bagaimana Pengaruh Likuiditas dan Leverage terhadap Kebijakan Dividen PT Unilever Indonesia, Tbk.

1.4Kegunaan penelitian

1.4.1 Kegunaan Teoritis

Hasil dari pemelitian ini diharapkan dapat memberikan input terhadap ilmu manajemen keuangan umumnya dan khususnya mengenai pengelolaan manajemen keuangan dalam mengatur efektifitas Likuiditas dan leverage terhadap dividend payout ratio.

1.4.2 Kegunaan Praktis

1) Bagi penulis, untuk menambah khasanah ilmu pengetahuan mengenai analisa fundamental pada pasar modal. Selain itu penulis bisa mengetahui bagaimana pelaksanaan manajemen investasi mengenai rasio keuangan. 2) Bagi investor, Informasi dari hasil penelitian ini diharapkan dapat dijadikan

bahan referensi dalam berinvestasi di pasar modal khususnya pada instrument saham. Supaya modal yang di investasikan tidak mengalami kerugian dan saham tersebut dapat memberikan profit yang optimal dengan terlebih dahulu menganalisa kinerja keuangan perusahaan melalui rasio-rasio keuangan.

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Arikunto (2009:121) pengertian dari objek penelitian adalah yang diamati oleh peneliti atau variabel penelitian tersebut. Adapun penelitian ini mengambil variabel independen yang diteliti adalah Likuiditas yang diukur dengan menggunakan current ratio (X1) dan Leverage yang diukur dengan menggunakan debt to ratio (X2) kemudian yang menjadi variabel dependen adalah dividend payout ratio (Y). Subjek dalam penelitian ini adalah PT Unilever Indonesia, Tbk periode1998-2011 pada laporan keuangan PT Unilever Indonesia, Tbk..

Berdasarkan objek penelitian yang disebutkan diatas, maka akan dianalisis bagaimana pengaruh Likuiditas dan Leverage terhadap Kebijakan Dividen pada PT Unilever Indonesia, Tbk.

3.2 Metode Penelitian dan Desain Penelitian

3.2.1 Metode Penelitian

Setiap usaha yang dilakukan tentunya menggunakan metode yang dianggap relevan untuk memperoleh hasil yang diinginkan. Menurut Sugiono (2010:2) “Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

62

penelitian yang dilakukan yaitu untuk mengetahui gambaran likuiditas, leverage serta kebijakan dividen PT Unilever Indonesia, Tbk.

Menurut Mohamad Nasir (2003:68) mengemukakan bahwa: “Metode

deskriptif adalah metode dalam meneliti status, sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian ini adalah membuat deskripsi, gambaran atau likuiditas secara sistematis, aktual dan akurat, mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.”.

Adapun langkah-langkah dalam penelitian dengan menggunakan metode deskriptif:

1. Memilih data dan merumuskan masalah 2. Menentukan tujuan penelitian

3. Menentukan pembatas penelitian

4. Perumusan kerangka teori dan kerangka konseptual 5. Menelusuri sumber-sumber keputusan yang ada 6. Merumuskan hipotesis yang akan diuji

7. Melakukan pengumpulan data

8. Membuat tabulasi dan analisis statistik terhadap data yang sudah ada 9. Memberikan interpretasi dari hasil penelitian

10.Mengadakan generalisasi serta deduksi dari penemuan serta hipotesa-hipotesa yang ingin diuji.

63

Dengan metode deskriptif dapat diperoleh deskripsi mengenai tingkat Likuiditas, Leverage dan kebijakan dividen PT. Unilever Indonesia, Tbk.

Sedangkan metode penelitian verifikatif menurut Arikunto (2009:7) adalah

“Penelitian verifikatif adalah penelitian yang bertujuan untuk mengecek

kebenaran hasil penelitian”. Dalam hal ini verifikatif bertujuan untuk mengetahui

pengaruh Likuiditas dan Leverage dengan kebijakan dividen PT. Unilever Indonesia, Tbk.

3.2.2 Desain Penelitian

Suharsini Arikunto (2006:51) mengemukakan bahwa “Desain penelitian

adalah rencana atau rancangan yang dibuat oleh peniliti, sebagai rancangan

kegiatan, yang akan dilaksanakan”. Berdasarkan metode penelitian yang

digunakan dalam penelitian ini, maka disusun desain penelitian. Berdasarkan tujuan dalam penelitian ini, maka desain penelitian yang digunakan adalah riset kausal, karena akan membuktikan hubungan sebab akibat atau hubungan mempengaruhi dan dipengaruhi dari variabel-variabel yang diteliti.

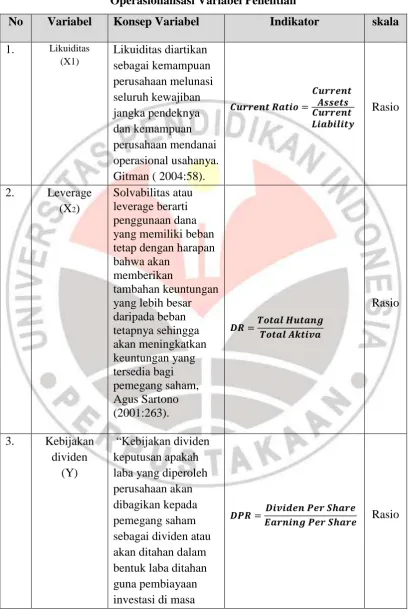

3.3 Operasionalisasi Variabel

64

Tabel 3.1

Operasionalisasi Variabel Penelitian

No Variabel Konsep Variabel Indikator skala

65

datang”. Agus Sartono (2001:368)

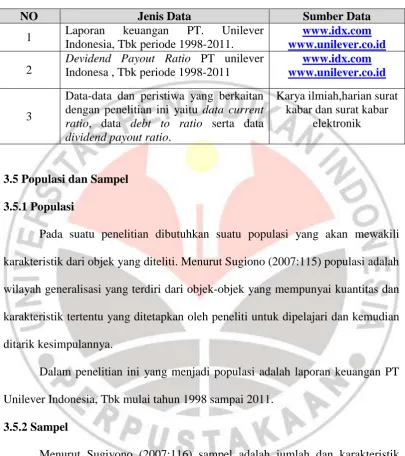

3.4 Jenis, Sumber dan Teknik Pengumpulan Data

3.4.1 Jenis dan Sumber Pengumpulan Data

Menurut Suharsimi Arikunto (2009:129): “Yang dimaksud dengan sumber

data penelitian adalah subjek darimana data diperole”. Dalam penelitian ini

penulis menggunakan jenis data sekunder berupa ringkasan laporan keuangan PT Unilever Indonesia, Tbk. Laporan yang digunakan adalah ringkasan laporan keuangan tahun 1998-2011.

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data adalah suatu cara yang digunakan untuk memperoleh data penelitian. Data diperlukan untuk menjawab masalah penelitian atau menguji hipotesis yang telah dirumuskan. Adapun alat pengumpulan data yang digunakan penulis dalam penelitian ini adalah sebagai berikut:

1. Mencari informasi yang relevan mengenai penelitian melalui situs internet, dan karya ilmiah.

2. Studi dokumentasi data untuk penelitian ini diperoleh dari sumber data sekunder dengan cara dokumentasi yaitu dengan melakukan penelaahan terhadap dokumen-dokumen yang berkaitan dengan penelitian yaitu laporan keuangan PT. Unilever Indonesia, Tbk melalui situs internet.

66

Tabel 3.2

Jenis dan Sumber Data Penelitian

NO Jenis Data Sumber Data Indonesa , Tbk periode 1998-2011

www.idx.com www.unilever.co.id

3

Data-data dan peristiwa yang berkaitan dengan penelitian ini yaitu data current

3.5 Populasi dan Sampel

3.5.1 Populasi

Pada suatu penelitian dibutuhkan suatu populasi yang akan mewakili karakteristik dari objek yang diteliti. Menurut Sugiono (2007:115) populasi adalah wilayah generalisasi yang terdiri dari objek-objek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Dalam penelitian ini yang menjadi populasi adalah laporan keuangan PT Unilever Indonesia, Tbk mulai tahun 1998 sampai 2011.

3.5.2 Sampel

67

Dalam penelitian ini sampel yang digunakan adalah laporan keuangan mengenai Likuiditas dengan indikator current ratio, Leverage dengan indikator Debt to Ratio serta Kebijakan dividen mulai tahun 1998 sampai tahun 2011 yang

telah dipublikasikan oleh PT Unilever Indonesia,Tbk.

3.6 Teknik Analisis Data dan Rancangan Pengujian Hipotesis

3.6.1 Teknik Analisis Data

Setelah mendapatkan data, langkah selanjutnya adalah mengolah dan menafsirkan data sehingga hasil tersebut dapat dilihat apakah variabel likuiditas (X1) dan Leverage (X2) berpengaruh terhadap variabel Kebijakan Dividen (Y).

Analisis dilakukan dengan mengumpulkan data kemudian diolah dengan beberapa tahapan berikut:

1. Mengumpulkan data yang berkaitan dengan penelitian

2. Menganalisis perkembangan likuiditas, dalam hal ini adalah Current Ratio (CR), dan perkembangan Leverage, dalam hal ini adalah Debt to Ratio (DR), pada periode 1998-2011.

3. Analisis kebijakan dividen perusahaan melalui dividend payout ratio (DPR) pada periode 1998-2011.

4. Melakukan regresi linier berganda untuk melihat ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan menggunakan bantuan program SPSS 17.0 for windows.

68

3.6.2 Analisis Deskriptif

Analisis deskriptif yang dilakukan adalah dengan memberikan gambaran tentang kondisi ketiga variabel baik dalam grafik, tabel, maupun deskriptif. Menurut sugiono (2011:147) analisis statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Untuk mendapatkan gambaran tersebut, maka perlu dilakukan perhitungan untuk rasio-rasio yang menjadi variabel di penelitian ini dengan menggunakan rumus:

1. Current Ratio (CR)

2. Debt to Ratio (DR)

3. Dividend Payout Ratio (DPR)

3.6.3 Alat Analisis Statistik

69

dilakukan pengujian sesuai dengan metode penelitian yang dibutuhkan yaitu uji analisis regresi berganda.

Analisis statistik yang digunakan dalam penelitian ini adalah untuk mengetahui pengaruh Likuiditas dan Leverage terhadap Kebijakan Dividen dengan menggunakan analisis statistik yaitu analisis regresi linier berganda.

3.6.3.1Analisis Regresi Linier Berganda

Alat analisis statistik yang digunakan untuk mengetahui seberapa besar perubahan nilai variabel terikat atau dependen (Y) bila nilai variabel bebas atau independen (X) berubah adalah analisis regresi. Karena pada penelitian ini melibatkan dua variabel bebas atau independen (X) dan satu variabel terikat atau dependen (Y), maka yang digunakan adalah analisis regresi linier berganda. Berikut merupakan persamaan regresi linier berganda:

Y = a + b1X1 + b2X2

(Sugiyono, 2007:211) Keterangan :

Y = Dividend Payout Ratio a = Konstanta

X1 = Current Ratio

X2 = Debt to Ratio

b1 = Koefisien persamaan regresi variabel bebas

b2 = Koefisien persamaan regresi variabel bebas

70

3.6.3.2Uji Asumsi Klasik

Model regresi linier berganda dapat disebut sebagai model yang baik jika model tersebut memenuhi asumsi klasik statistik yang terdiri dari asumsi normalitas, autokorelasi, multikolinearitas, dan heteroskedastisitas.

1. Uji Normalitas

Pengujian normalitas data penelitian adalah untuk menguji apakah dalam model statistik variabel-variabel penelitian berdistribusi normal atau tidak normal atau tidak normal. Cara yang dapat digunakan untuk mengetahui apakah data terdistribusi normal atau tidak adalah dengan menggunakan grafik normal probability plot. Apabila variabel berdistribusi normal maka penyebaran plot akan berada disekitar dan disepanjang garis 45. Berdasarkan grafik normal probability plot, maka variabel berdistribusi normal.

2. Uji Multikoleniaritas

Uji ini bertujuan untuk menguji apakah regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regeresi yang baik seharusnya bebas multikolonieritas atau tidak terjadi korelasi diantara variabel independen. Uji multikolinieritas dapat dilihat dari (1) nilai tolerance dan lawannya, (2) Varian inflation factor (VIF). “Jika nilai tolerance lebih besar dari 0,1 atau nilai VIF lebih kecil dari 10, maka dapat disimpulkan tidak terjadi multikolonieritas pada data yang akan diolah” (Ghozali 2001:57) 3. Uji Heteroskedastisitas

71

yang lain. Jika variance dari residual satu pengamatan kepengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Untuk mendeteksi ada atau tidaknya heterokidastisitas dengan melihat grafik plot antara nilai prediksi variabel terikat atau dependen (ZPRED) dengan residualnya (SRESID). Jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidka terjadi heteroskedastisitas (Ghozali 2001:69)

4. Uji Autokolerasi

Uji autokolerasi bertujuan menguji apakah suatu model regresi linear ada kolerasi antara kesalah pengganggu periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi digunakan untuk uji Durbin Waston dimana hipotesis yang akan diuji adalah:

H0 : Tidak ada autokorelasi (r = 0)

Hi : Ada autokorelasi (r ≠ 0)

Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du), maka koefisien atau korelasi sama dengan nol, berarti tidak ada korelasi (Ghozali 2001:61).

3.6.3.3Analisis Koefisien Korelasi Parsial

72

independen dan variabel dependen disebut koefisien korelasi ( r ). Rumus koefisien korelasi tersebut adalah sebagai berikut:

rxy = n∑XY –(∑X) (∑Y)

√

Sugiyono (2007:213) Keterangan:

rxy = Derajat hubungan

X = Variabel bebas Y = Variabel terikat n = Lamanya periode

Adapun klasifikasi koefesien korelasinya adalah sebagai berikut:

Tabel 3.3

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

(Sugiyono, 2007:216)

3.6.3.4 Koefisien Determinasi

Dalam uji regresi linier berganda dianalisis pula besarnya koefisien regresi (R2) keseluruhan R2 pada intinya mengukur seberapa jauh kemampuan model

regresi dalam menerangkan variasi variabel dependen/variabel terikat (Ghozali, 2001:45). R2 digunakan untuk mengukur ketepatan yang paling baik dari analisis

Nilai Hubungan r Interprestasi

0.80 – 1.00 Sangat Kuat

0.60 – 0.799 Kuat

0.40 – 0.599 Sedang

0.20 – 0.399 Rendah

73

regresi berganda. R2 mendekati satu maka dapat dikatakan semakin kuat

kemampuan variabel bebas dalam model regresi tersebut dalam menerangkan variabel terikatnya. Sebaliknya jika R2 mendekati 0 (nol) maka semakin lemah

variabel bebas menerangkan variasi variabel terikat. Berikut rumus koefesien determinasi:

Kd = R² x 100%

(Ghozali, 2001:45) Keterangan : Kd = Koefisien Determinasi

R = Nilai Koefisien Korelasi

3.6.4 Rancangan Uji Hipotesis

Untuk menguji hipotesis yang diajukan, maka dilakukan pengujian terhadap variabel-variabel penelitian baik secara simultan maupun parsial. Pengujian secara simultan menggunakan uji statistik F (uji signifikansi simultan) dan pengujian secara parsial menggunakan uju statistik t (uji signifikansi parsial).

3.6.4.1Uji F Statistik (Uji Signifikansi Simultan)

74

3.6.4.2Uji t Statistik (Uji Signifikansi Parsial)

Uji keberartian koefisien (bi) dilakukan dengan statistik-t (student-t). Hal ini dilakukan untuk menguji koefisien regresi secara parsial dari variabel independennya. Berikut merupakan rumus uji t:

√ √

(Sudjana, 2004:259) Selanjutnya, hasil t hitung dibandingkan dengan t tabel dengan ketentuan taraf signifikasi 5 persen uji 2 pihak. Pengambilan keputusan:

Jika probabilitas > 0,05 maka H0 tidak dapat ditolak (diterima).

Jika probabilitas < 0,05 maka H0 ditolak dan menerima Ha.

Adapun hipotesisnya adalah:

H0 : Tidak ada pengaruh dari variabel independent (bebas) secara

parsial terhadap variabel dependen.

Ha : Ada pengaruh dari variabel independent (terikat) secara parsial

terhadap variabel dependen.

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan dari teori-teori, hasil penelitian, analisis data dan pembahasan serta dari hipotesis yang telah diuraikan pada bab-bab sebelumnya, maka dapat ditarik kesimpulan sebagai beriku dibawah ini:

1. Gambaran Likuiditas yang diukur dengan menggunakan indikator current ratio (CR) PT Unilever Indonesia, Tbk pada periode tahun 1998 hingga tahun

2011 cenderung mengalami pergerakan yang fluktuatif. Nilai CR tertinggi terjadi pada tahun 2007 yaitu sebesar 110,98%. Sedangkan nilai CR terjadi pada tahun 1998 yaitu sebesar 1,15%. Adapun rata-rata CR yaitu sebesar 35.4014%

2. Gambaran Leverage yang diukur dengan menggunakan indikator debt to ratio (DR) PT Unilever Indonesia, Tbk pada periode tahun 1998 hingga tahun 2011 cenderung mengalami pergerakan yang fluktuatif. Nilai DR tertinggi terjadi tahun 1998 yaitu sebesar 1.15%. Sedangkan nilai DR terendah terjadi tahun 2002 yaitu sebesar 0,35%. Adapun rata-rata DR yaitu sebesar 0,4629%.

3. Gambaran kebijakan dividen yang diukur dengan menggunakan indikator dividend payout ratio (DPR) PT Unilever Indonesia, Tbk pada periode tahun

1998 hingga 2011 cenderung mengalami pergerakan yang fluktuatif. Nilai dividen payout ratio (DPR) terendah terjadi pada tahun 1998 yaitu sebesar

104

100,02%. Adapun rata-rata nilai dividen payout ratio (DPR) yaitu sebesar 61.0571%.

4. Secara simultan likuiditas yang diukur menggunakan indikator current ratio (CR) dan Leverage yang diukur menggunakan indikator debt to ratio (DR) mempunyai pengaruh terhadap kebijakan dividen yang diukur dengan menggunakan indikator dividend payout ratio (DPR) pada PT Unilever Indonesia, Tbk yaitu sebesar 80%. Secara parsial, likuiditas yang diukur dengan indikator current ratio (CR) berpengaruh positif signifikan dan Leverage yang diukur dengan menggunakan indikator debt to ratio (DR)

berpengaruh tapi tidak signifikan terhadap kebijakan dividen yang diukur dengan menggunakan indikator dividend payout ratio (DPR) pada PT Unilever Indonesia, Tbk.

5.2 Saran

Berdasarkan hasil penelitian mengenai pengaruh likuiditas dengan indikator current ratio (CR) dan Leverage dengan indikator debt to ratio (DR) pada PT Unilever Indonesia,Tbk, maka penulis mengajukan saran sebagai berikut: 1. PT Unilever Indonesia, Tbk disarankan untuk lebih meningkatkan nilai current

105

2. Para investor yang akan menanamkan modalnya disarankan untuk memperhatikkan aspek likuiditas dan leverage yang dapat dilihat dari indikator kinerja keuangan perusahaan yang tergambar dalam laporan keuangan yang disajikan dalam rasio keuangan. Sehingga bisa memberi gambaran kondisi perusahaan di masa yang akan dating.