MYKE YUNI ANTIKA

ABSTRAKSI

Tingkat suku bunga, nilai tukar rupiah, dan nilai ekspor adalah variabel-variabel makro ekonomi yang selalu berubah sesuai dengan kondisi ekonomi pada suatu negara. Pengetahuan yang baik mengenai pengaruh ketiga variabel ini terhadap jumlah kredit perbankan akan sangat membantu perencanaan strategis perbankan menghadapi volatilitas perekonomian. Bank merupakan suatu lembaga keuangan yang berfungsi sebagai jembatan antara pihak yang kelebihan dana dengan pihak yang memerlukan dana. Bank diharapkan dapat memberikan kredit kepada masyarakat sehingga perekonomian dapat terus tumbuh, namun dengan tetap memperhatikan prinsip kehati-hatian untuk dapat mengurangi resiko baik resiko nasabah maupun resiko sistemik.Tujuan penelitian ini untuk mengetahui pengaruh tingkat suku bunga, nilai tukar rupiah, dan nilai ekspor terhadap jumlah kredit.

Model yang digunakan untuk menganalisis data dalam penelitian ini adalah Regresi Linier Berganda. Variabel bebas dalam penelitian adalah tingkat suku bunga ( X1 ), nilai tukar rupiah ( X2 ), dan nilai ekspor ( X3 ), sedangkan variabel terikat adalah jumlah kredit ( Y1 ). Populasi penelitian adalah perusahaan – perusahaan yang listing di Bursa Efek Indonesia sebanyak 6 perusahaan.

Berdasarkan hasil pengujian dapat ditarik kesimpulan bahwa variabel Nilai ekspor berpengaruh positif dan signifikan terhadap jumlah kredit, sedangkan variabel tingkat suku bunga tidak signifikan dan berpengaruh positive, dan variabel Nilai tukar rupiah tidak signifikan dan berpengaruh negative.

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1. Hasil Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 12

2.2.1. Bank ... 12

2.2.1.1.Pengertian Bank ... 12

2.2.1.2.Jenis – Jenis Bank ... 14

2.2.1.3.Kegiatan Bank ... 15

2.2.1.4.Keuntungan Bank ... 15

2.2.2. Pengertian Kredit ... 17

2.2.2.3.Fungsi Kredit ... 20

2.2.2.4.Tujuan Kredit ... 21

2.2.3. Pengertian Kredit Investasi ... 23

2.2.4. Teori Permintaan Uang Keynes ... 30

2.2.5. Teori Permintaan Kredit ... 33

2.2.6. Tingkat Suku Bunga ... 34

2.2.7. Pengartian Ekspor ... 38

2.2.7.1.Timbulnya Ekspor ... 39

2.2.7.2.Manfaat Ekspor ... 40

2.2.7.3.Kebijakan Ekspor ... 40

2.2.7.4.Tujuan Ekspor ... 42

2.2.7.5.Faktor – Faktor Yang Mempengaruhi Ekspor ... 42

2.2.7.6.Faktor – Faktor Yang Dapat Meningkatkan Ekspor ... 44

2.2.8. Tinjauan Teoritis Tentang Kurs ... 45

2.2.8.1.Kurs ... 45

2.2.8.2.Teori Kurs Valuta Asing ... 46

2.2.8.3.Kebijakan Kurs ... 48

2.2.8.4.Kebijaksanaan Untuk Mengendalikan Kurs ... 50

2.3. Kerangka Konseptual ... 52

2.4. Hipotesis ... 53

3.1.1. Variabel Terikat ... 54

3.1.2. Variabel Bebas ... 55

3.2. Populasi Dan Sampel ... 56

3.2.1. Populasi ... 56

3.2.2. Sampel ... 56

3.3. Teknik Pengumpulan Data ... 56

3.3.1. Jenis Data ... 56

3.3.2. Sumber Data ... 57

3.3.3. Pengumpulan Data ... 57

3.4. Uji Normalitas... 58

3.5. Uji Korelasi Pearson... 58

3.6. Teknik Analisi dan Uji Hipotesis ... 59

3.6.1. Teknik Analisis ... 59

3.6.2. Uji Hipotesis ... 60

3.6.3. Uji Asumsi Klasik ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 64

4.1. Diskripsi Obyek Penelitian ... 64

4.1.1. Perkembangan Sektor Perbankan di Indonesia ... 64

4.1.2. Gambaran Umum Sampel ... 67

4.1.2.1.Bank Mandiri ... 67

4.1.2.2.Bank Sentral Asia ... 69

4.1.2.3.Bank Internasional Indonesia... 71

4.1.2.6.CIMB Niaga... 75

4.2. Deskripsi Hasil Penelitian ... 77

4.2.1. Deskripsi Mengenai Variabel Tingkat Suku Bunga (X1) ... 77

4.2.2. Deskripsi Mengenai Variabel Nilai Tukar Rupiah (X2) 78 4.2.3. Deskripsi Mengenai Variabel Eskpor (X3) ... 80

4.2.4. Deskripsi Mengenai Variabel Jumlah Kredit ( Y) ... 81

4.3. Analisis Data ... 81

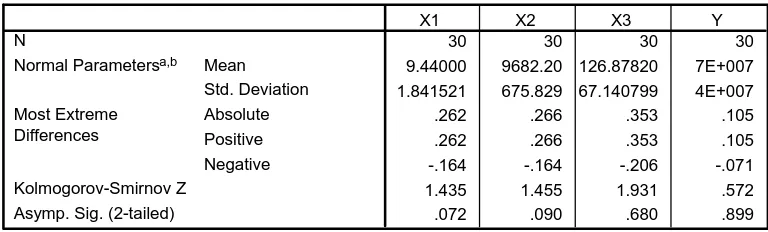

4.3.1. Hasil Pengujian Normalitas ... 81

4.3.2. Hasil Pengujian Person Correlation ... 82

4.3.2. Pengujian Asumsi Klasik ... 83

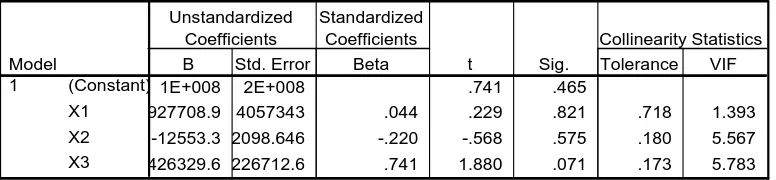

4.3.2.1. Uji Multikolinieritas ... 83

4.3.2.2. Uji Heteroskedastisitas ... 84

4.3.2.3. Uji Autokorelasi ... 85

4.3.3. Hasil pengujian Regresi Linier Berganda ... 87

4.3.4. Hasil Pengujian Hipotesis ... 89

4.3.4.1. Uji F ... 89

4.3.4.2. Uji t ... 89

A. Uji parsial X1 dengan Y... 91

B. Uji parsial X2 dengan Y... 92

C. Uji parsial X3 dengan Y... 93

4.4.1. Pengaruh Tingkat Suku Bunga Terhadap Jumlah Kredit... 95

4.4.2. Pengaruh Nilai Tukar Rupiah Terhadap Jumlah Kredit .... 96

4.4.3. Pengaruh Nilai Ekspor Terhadap Jumlah Kredit ... 97

BAB V KESIMPULAN DAN SARAN ... 98

5.1. Kesimpulan ... 98

5.2. Saran ... 99

LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 1 Perkembangan Ekonomi di Indonesia... 4

Tabel 2 Golongan Kredit Investasi ... 28

Tabel 3 Pembiayaan Sendiri... 29

Tabel 4 Suku bunga kredit ... 29

Tabel 5 Data Tingkat Suku Bunga (X1) Bank Indonesia Tahun 2004-2008 ... 77

Tabel 6 Data Nilai Tukar Rupiah terhadap dollar (X2) Bank Indonesia Tahun 2004-2008 ... 79

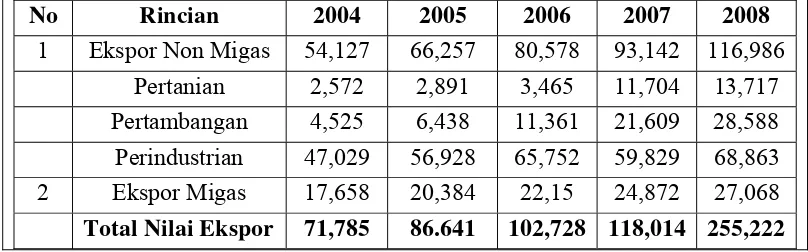

Tabel 7 Data Nilai Ekspor (X3) secara keseluruhan Bank Indonesia Tahun 2004-2008 ... 80

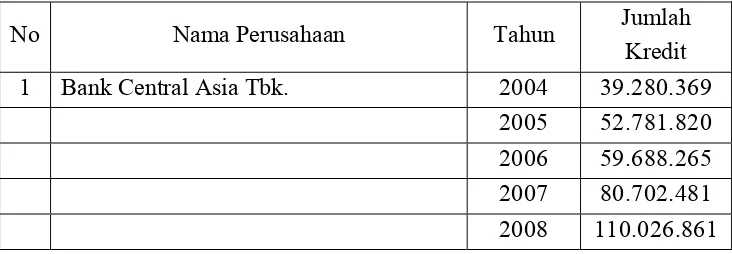

Tabel 8 Data Jumlah Kredit ( Y) Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2004-2008 ... 81

Tabel 10 Hasil Uji Normalitas ... 84

Tabel 11 Correlation ... 85

Tabel 12 Hasil Uji Multikolineritas ... 86

Tabel 13 Hasil Uji Heteroskedastisitas ... 87

DAFTAR GAMBAR

Halaman

Gambar 1 Kurva IS-LM... 33 Gambar 2 Tingkat Bunga Keseimbangan di Pasar Dana Investasi

(Loanable aq/l funds)... 36 Gambar 3 Kurva Durbin Watson ... 63 Gambar 4 Distribusi Daerah Keputusan Autokorelasi ... 88

Lampiran 2.1 Uji Normalitas

Lampiran 2.2 Hasil Pengujian Person Hubungan Variabel Tingkat Suku Bunga (X1), Nilai Tukar Rupiah (X2), dan Ekspor(X3), terhadap Jumlah

Kredit ( Y)

Lampiran 2.3 Hasil Pengujian Regresi Liner Berganda Pengaruh Variabel Tingkat Suku Bunga (X1), Nilai Tukar Rupiah (X2), dan Ekspor(X3),

terhadap Jumlah Kredit ( Y) Lampiran 2.4 Hasil Pengujian Heterokedastisitas Lampiran 2.5 Tabel Durbin Watson

1.1 Latar Belakang

Stabilitas ekonomi merupakan prasyarat bagi pertumbuhan ekonomi yang berkualitas guna meningkatkan kesejahteraan rakyat. Stabilitas tersebut diwujudkan melalui sinergi antara kebijakan fiskal dan moneter. Di sisi fiskal, kebijakan diupayakan untuk memantapkan kesinambungan fiskal dengan melanjutkan penurunan defisit secara bertahap melalui peningkatan pendapatan negara dan peningkatan efektivitas dan efisiensi pengeluaran negara. Sementara di sisi moneter, kebijakan diupayakan untuk menurunkan laju inflasi, menjaga perkembangan suku bunga, dan mengendalikan nilai tukar rupiah pada tingkat wajar.

Semenjak SBY memimpin Indonesia baik Kurs Rupiah maupun IHSG terlihat Stabil. Namun terjadinya krisis financial global membuat pemerintah dan beberapa departemen di Indonesia mengeluarkan beberapa langkah antisipasi. Kepanikan investor yang membuat jatuhnya indeks saham sampai level 1400 membuat BEI dan pemerintah melakukan suspensi atas aktivitas perdagangan di bursa.

Namun tampaknya intervensi yang telah dilakukan pemerintah pun belum berhasil untuk menahan nilai kurs rupiah, bahkan pada 10 oktober 2008 kemarin dolar sempat menembus Rp. 10.650,-. Kebijakan BI untuk menaikkan suku bunga menjadi 9,5% ternyata belum mampu menahan

gejolak dan tekanan krisis. Terjadinya krisis ini mau tidak mausangat berpengaruh terhadap usaha bisnis yang ada di Indonesia yang berhubungan dengan kegiatan investasi seperti pembiayaan, asuransi, bank, properti dan industri yang terkait dengan ekspor.

Untuk bisnis pembiayaan sendiri, keringnya likuiditas di pasar akan sangat menghambat industri multifinance untuk mengembangkan pembiayaannya sehingga pertumbuhan sampai akhir tahun ini diprediksi 10-20%. industri pembiayaan yang mencakup consumer finance, leasing, dan anjak piutang mayoritas mengandalkan sumber dana dari pinjaman bank dan sebagian kecil dari pinjaman langsung lainnya dalam negeri dan asing. Sulitnya mendapatkan funding dari bank dengan sendirinya akan berpengaruh terhadap pertumbuhan kredit baru yang memiliki beban suku bunga pembiayaan lebih tinggi menyesuaikan dengan naiknya biaya dana. Tingginya suku bunga yang ditetapkan BI dikhawatirkan akan menurunkan kualitas pembiayaan, yakni potensi naiknya pembiayaan macet menjadi lebih besar meski kucuran pembiayaan dilakukan dengan sangat hati-hati.

bernilai penting karena ditopang oleh industri manufaktur dan pertanian yang menjadi gantungan hajat hidup rakyat banyak.

Selama ini sekitar 43 persen dari total ekspor tekstil dan produk tekstil (TPT) indonesia diserap AS. Hampir 60% dari total ekspor alas kaki indonesia juga dipesan pemegang merek dari AS. Mereka juga menyerap 37 persen ekspor produk perikanan di Indonesia. Padahal TPT dan alas kaki adalah gambaran dari subsektor yang paling diandalkan untuk menyerap tenaga kerja. Sementara di sektor pertanian, kinerja ekspor lebih banyak ditopang produk ikan dan udang daripada hasil budidaya tanaman pangan.

berbagai upaya dalam melaklukan intervensi langsung di pasar valas dan obligasi; sedang otoritas fiskal menjadi follower, dengan mempersiapkan Jaring Pengaman dan mengurangi dampak lanjutan dari resiko sistemik di sektor finansial. Hanya saja, sekarang ini dibutuhkan tidak hanya policy mix makro, namun koordinasi kebijakan pada lingkungan metaekonomi.

Lingkungan meta ini mencakup antisipasi terhadap natural disruption, sektoral, dan daerah. Mengintegrasikan kebijakan pertanian, industri, dan energi nasional, sehingga tercipta suatusinergi dalam mengoptimalkan segala potensi yang kita miliki, guna menjamin terwujudnya food and energy security. Koordinasi lintas sektor dan daerah amat dibutuhkan karena pola perencanaan Indonesia bersifat sektoral dan melibatkan 485 kabupaten/kota serta 33 provinsi. Apalagi akan diadakan pilkada di 15 provinsi dan 85 kabupaten/kota pada tahun ini.

Menjelang Pemilu 2009 tentunya meningkatkan eskalasi dan dinamika politik di Indonesia. Stabilnya politik dan keamanan menjadi pertimbangan utama investor dalam melakukan alokasi dan distribusi portofolionya. Apabila stabilitas polkam menjelang pemilu terkendali, lalu hasil pelaksanaan pemilu menghasilkan pemimpin-pemimpin yangdapat diterima oleh pasar, akhirnya meningkatkan kepercayaan dan kredibilitas pasar modal Indonesia.

membawa pengaruh 20% dari ekonomi Indonesia. Selain itu krisis pasar modal seperti ini tidak akan kembali mengulang seperti krisis pada tahun 1997 karena depresisasi rupiah padah tahun itu adalah 100% dengan inflasi 20% NPL perbankan 60% dan SBI 50%. Gejolak ekonomi yang terjadi saat ini hanya mendepresiasi rupiah sebesar 5%, inflasi 12,14% NPL perbankan 1% dan SBI 9,5%.

perekonomian disana. Beberapa negara mitra dagang utama adalah Jepang, Amerika Serikat (AS), dan Uni Eropa yang diproyeksikan masih mengalami pertumbuhan ekonomi yang ngatif pada tahun 2009 ini. . Ekspor bulan Mei 2009 terutama didukung oleh :

EKSPOR JUMLAH EKSPOR (%) Ekspor non migas ( naik ): 13 %

1.Gol. biji kerak/besi 53,1 % 2.Gol. barang lemak & minyak

Hewan/nabati 58 % Ekspor Migas ( Turun ) 12 %

Dalam kasus ekspor CPO, sebelumnya Indonesia diberitakan mempunyai masalah Pakistan yang menjadi pasar ekspor CPO terbesar ketiga bagi Indonesia. Ekspor CPO ke Pakistan diperkirakan bisa terpangkas hingga 55% karena harga CPO Indonesia menjadi lebih mahal akibat Pakistan memberikan nol bea masuk kepada CPO Malaysia. Sekalipun belum diketahui apakah penurunan pangsa ekspor di Pakistan tersebut sudah diperhitungkan dalam nilai ekspor kali ini, tetapi ekspor CPO merupakan andalan utama ekspor non migas Indonesia yang bisa menolong kompensasi penurunan ekspor non migas lainya.

ekspor ke negara lainnya, tetapi pada bulan Mei ini ekspor ke China turun kembali ke posisi ke empat besar setelah Singapura.

Data ekspor kumulatif Jan s.d Mei secara sektoral menunjukkan kinerja ekspor mengalami tekanan terutama berasal dari sektor migas yang turun hingga 56%, sedangkan penurunan sektor non migas mencapai 30%. Diantara sektor non migas tersebut, sektor industrI mengalami penurunan paling tajam hingga 27%, sedangkan ekspor sektor pertambangan & penggalian mencatat positif (naik) 15%. Namun demikian dari sisi kontribusi, ekspor non migas memberikan sumbangan hingga 86% terhadap nilai total ekspor Indonesia yang mencapai US$40,7 miliar selama Jan-Mei 2009 ini.

Dari sisi impor, impor bulan April naik sebesar 17%, lebih tinggi dari kenaikan ekspor yang hanya mencapai 9,5%. Nilai impor bulan Mei mencapai US$7,8 miliar, dan secara kumulatif Jan-Mei menjadi US$33,6 miliar atau turun 36,6%. Namun berbeda dengan kinerja ekspor, baik impor migas dan non migas menunjukkan kenaikan. Kenaikan harga minyak mentah di periode bulan Mei lalu membuat nilai impor migas meningkat tetapi tidak diimbangi dengan kenaikan pendapatan ekspor migas. Impor migas naik 5,5% mom. Kenaikan impor migas ini tidak sejalan dengan penurunan di sektor industri. Sektor industri sebagai pengguna energy dengan harga internasional justru masih mengalami penurunan.

sebesar 16%. Sementara impor non migas untuk barang konsumsi naik tipis 2% mom. Kenaikan impor non migas yang lebih banyak dipicu oleh impor barang modal dan bahan baku/penolong merupakan sinyal positif dari sektor usaha.

Dengan kinerja ekspor yang tumbuh lebih lambat dibandingkan kinerja impor, maka surplus neraca perdagangan untuk bulan Mei masih turun tajam sebesar 19%. Sekalipun kinerja ekspor dan impor kumulatif Jan-Mei 2009 masih turun tajam dibandingkan periode yang sama 2008, tetapi surplus perdagangan kumulatif dalam 5 bulan ini mencatat kenaikan signifikan sebesar 66%.

Sejalan dengan perkiraan inflasi kami, kami perkirakan BI rate masih bisa turun terendah di 6,5%, tetapi kemudian naik lagi dan tutup di 8% pada akhir tahun.

Kebijaksanaan moneter Indonesia disamping berperan untuk menjaga dan memelihara kestabilan moneter juga diarahkan untuk mendukung tercapainya sasaran pembangunan yaitu pemerataan pendapatan serta pemerataan kesempatan berusaha. Setiap negara yang melakukan pembangunan ekonomi termasuk Indonesia sudah tentu mempunyai tujuan yaitu meningkatkan pertumbuhan ekonomi, meningkatkan stabilitas ekonomi, menstabilisasikan pendapatan secara merata, meningkatkan efisiensi dan stabilisasi neraca berjalan. Untuk Indonesia kita kenal dengan trilogi pembangunan, yaitu : pertumbuhan, stabilitas dan pemerataan. (Anonim, 1993:135)

Oleh karena itu, dalam kaitannya dengan stabilitaas nasional, kebijaksanaan moneter diarahkan pada tetap terpeliharanya keseimbangan antara jumlah ekspor, tingkat suku bunga, dan nilai tukar rupiah yang tersedia sehingga kestabilan harga dapat terjaga dan terciptanya stabilitas moneter sebagai salah satu komponen dari stabilitas nasional.

1.2. Perumusan Masalah

Dari uraian latar belakang tersebut diatas, untuk mempertegas permasalahannya maka diperoleh suatu perumusan masalah sebagai berikut : 1. Apakah tingkat suku bunga berpengaruh terhadap jumlah kredit ?

3. Apakah nilai ekspor berpengaruh terhadap jumlah kredit ?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh tingkat suku bunga terhadap jumlah kredit 2. Untuk mengetahui pengaruh nilai tukar rupiah terhadap jumlah kredit 3. Untuk mengetahui pengaruh nilai ekspor terhadap jumlah kredit

1.4. Manfaat Penelitian 1. Bagi pihak perbankan

sebagai bahan pertimbangan untuk mengatasi kendala-kendala perbankan, serta merupakan sumbangan pemikiran yang obyektif dalam pengambilan suatu keputusan.

2. Bagi peneliti

Dapat diharapkan penelitian tersebut bisa digunakan oleh peneliti sebagai media untuk mengaplikasikan teori yang di dapat dengan realisasi dinamika pada industri perbankan dan menguji apakah perubahan indikator makro seperti tingkat suku bunga, nilai tukar rupiah, dan nilai eskpor dapat berpengaruh terhadap jumlah kredit.

3.Bagi Mahasiswa

2.1. Hasil Penelitian Terdahulu

a. Widjaja dengan Judul "Pengaruh Tingkat Suku Bunga, Nilai Tukar Rupiah dan Jumlah Ekspor Terhadap Tingkat Kredit Perbankan". Hasil penelitian menunjukkan bahwa indicator makro seperti ekspor, tingkat suku bunga dan nilai tukar rupiah memberikan dampak yang berbeda-beda terhadap kredit dan juga tiga jenis kredit yang terdiri dari kredit modal kerja, kredit investasi, dan kredit konsumsi. Dari hasil penelitian ini dapat disimpulkan bahwa jumlah ekspor berjalan searah dengan jumlah kredit dan ketiga jenis macamnya dimana jika ekspor mengalami kenaikan maka seluruh macam kredit juga mengalami kenaikan. Tingkat suku bunga bergerak berlawanan terhadap jumlah kredit, sama dengan pengaruh tingkat suku bunga, pengaruh nilai tukar terhadap jumlah kredit dan ketiga jenis kredit lainnya berpengaruh secara berlawanan.

b. Kusnarto dan Ignatia Martha, yang berjudul "Beberapa Faktor yang Mempengaruhi Kredit di Jawa Timur". Hasil penelitian menunjukkan bahwa secara simultan dana bank umum, tingkat suku bunga kredit investasi dan investor berpengaruh secara nyata terhadap penyaluran kredit investasi di Jawa Timur.

Penelitian yang dilakukan sekarang dengan judul " Pengaruh Tingkat Suku Bunga, Nilai Tukar Rupiah, Dan Jumlah Ekspor, Terhadap Tingkat Kredit Pada Sektor Perbankan" jika dibandingkan dengan penelitian terdahulu terdapat perbedaan, yaitu mengenai obyek, variabel (Tingkat Suku Bunga, Nilai Tukar Rupiah, Dan Jumlah Ekspor, Tingkat Kredit) dan periode waktu penelitian yang dilakukan.

2.2. Landasan Teori 2.2.1. Bank

2.2.1.1. Pengertian Bank

Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan dengan masalah keuangan. Jadi dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan utama yaitu : a. Menghimpun dana

b. Menyalurkan dana dan

c. Memberikan jasa Bank lainnya

Strategi Bank dalam menghimpun dana adalah dengan memberikan rangsangan berupa balas jasa yang menarik dan menguntungkan. Balas jasa tersebut dapat berupa bunga bagi Bank yang berdasarkan prinsip konvensional dan bagi hasil, bagi Bank yang berdasarkan prinsip syariah. Kemudian rangsangan lainnya dapat berupa cindera mat, hadiah, pelayanan atau balas jasa lainnya. Semakin beragam dan menguntungkan balas jasa yang diberikan, akan menambah minat masyarakat untuk menyimpan uangnya. Oleh karena itu pihak perbankan harus memberikan berbagai rangsangan dan kepercayaan sehingga masyarakat berminat untuk menanamkan dananya di Bank.

Pengertian menyalurkan dana adalah melemparkan kembali dana yang diperoleh lewat simpanan giro, tabungan dan deposito ke masyarakat dalam bentuk pinjaman kredit bagi Bank yang berdasarkan prinsip konvensional atau pembiayaan bagi Bank yang berdasarkan prinsip syariah. Kegiatan penyaluran dana ini juga dikenal dalam perbankan dengan istilah Lending. Dalam pemberian kredit disamping dikenakan bunga Bank juga mengenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk biaya administrasi serta biaya provisi dan komisi. Sedangkan bagi Bank yang berdasrkan prinsip syariah berdasarkan bagi hasil atau penyertaan modal. (Kasmir, 2004: 12 – 13)

keuntungan yang diambil, biaya operasi yang dikeluarkan, cadangan resiko kredit macet, pajak serta pengaruh lainnya.

2.2.1.2. Jenis – Jenis Bank

Praktik perbankan di Indonesia saat ini yang diatur dalam Undang – Undang Perbankan memiliki beberapa jenis Bank. Di dalam Undang – Undang Perbankan nomor 10 tahun 1998 dengan sebelumnya yaitu Undang – Undang nomor 14 tahun 1967, terdapat beberapa perbedaan jenis perbankan. (Kasmir, 2004: 20)

Perbedaan jenis perbankan dapat dilihat dari segi fungsi, kepemilikan dan dari segi menentukan harga. Dari segi fungsi perbedaan yang terjadi terletak pada luasnya kegiatan atau jumlah produk yang dapat ditawarkan maupun jangkauan wilayah operasinya. Kemudian kepemilikan perusahaan dilihat dari segi pemilikan saham yang ada serta akte pendiriannya. Sedangkan dari menentukan harga yaitu antara Bank konvensional berdasarkan Bunga dan Bank Syariah berdasarkan bagi hasil.

Untuk jelasnya jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara lain : (Kasmir, 2004: 20 – 21)

a. Dilihat dari Segi Fungsinya b. Dilihat dari Segi Kepemilikannya c. Dilihat dari Segi Status

2.2.1.3. Kegiatan Bank

Dalam menjalankan usahanya sebagai lembaga keuangan, kegiatan bank sehari – hari tidak akan terlepas dari bidang keuangan. Sama seperti halnya perusahaan lainny, kegiatan pihak perbankan secara sederhana dapat kita katakan sebagai tempat melayani segala kebutuhan para nasabahnya. Para nasabah datang silih berganti baik sebagai pembeli jasa maupun penjual jasa yang ditawarkan. Hal ini sesuai dengan kegiatan utama suatu bank yaitu membeli uang dari masyarakat melalui simpanan dan kemudian menjual uang yang diperoleh dari penghimpunan dana dengan cara menyalurkan dana kepada masyarakat umum dalam bentuk kredit atau pinjaman (Kasmir, 2004: 33)

Dalam melaksanakan kegiatannya setiap bank berbeda seperti antara kegiatan bank umum dengan kegiatan bank perkreditan rakyat. Kegiatan bank umum lebih luas dari bank perkreditan rakyat. Artinya produk ditawarkan oleh bank umum lebih lengkap, hal ini disebabkan bank umum mempunyai kebebasan untuk menentukan jenis produk dan jasanya. Sedangkan bank perkreditan rakyat mempunyai keterbatasan tertentu, sehingga kegiatannya menjual produk dan wilayah operasinya lebih sempit dibandingkan dengan bank umum.

2.2.1.4. Keuntungan Bank

memperoleh keuntungan berbagai cara dilakukan. Bank sebagai bisnis keuangan dalam mencari keuntungan juga memiliki cara tersendiri. Dalam praktik perbankan di Indonesia dewasa ini terdapat dua model dalam mencari keuntungan yaitu bank yang berdasarkan prinsip konvensional dan berdasarkan prinsip syariah. (Kasmir, 2004: 36)

Bunga bagi bank yang berdasarkan prinsip konvensional dapat diartikan sebagai balas jasa yang diberikan oleh bank kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).

2.2.2. Pengertian Kredit

Kredit berasal dari bahasa Yunani yaitu “Crede” yang artinya adalah “kepercayaan” atau dalam bahasa latin “Creditium” yang berarti kepercayaan. Jadi kredit memiliki arti kemampuan untuk melaksanakan akan kebenaran yang mengandung unsur ketidakpastian, artinya landasan pemberian kredit kepada seseorang atau badan usaha adalah kepercayaan. (Muljono, 1993:9)

Menurut UU No. 7 Tahun 1992 Tentang PERBANKAN :

Kredit adalah penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan itu, berdasar persetujuan pinjam-meminjam antara bank dengan pihak lain. Pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan.

Sedangkan menurut Sinungan (1984:65) adalah :

Kredit adalah suatu pemberian prestasi oleh pihak lain dan prestasi itu akan dikembalikan lagi pada masa tertentu yang akan datang dan disertai dengan suatu kontra prestasi berupa uang.

Sedangkan menurut Thomas Suyatno, dkk (1989) Kredit adalah suatu perjanjian bahwa pihak kesatu memberikan prestasi baik berupa barang, uang atau jasa kepada pihak lain, sedangkan kontra prestasi akan diterima kemudian dalam jangka waktu tertentu.

berdasarkan kesepakatan antara kedua pihak atau lebih (dikuatkan dengan hukum) serta terikat dengan jangka waktu tertentu dan dinilai dengan bunga yang telah disepakati bersama.

2.2.2.1. Macam-macam Kredit

Macam-macam kredit menurut Widjaja (2008:170) dapat dibedakan antara lain menjadi :

1. Menurut sifat penggunaan kredit :

a. Kredit Konsumsi : kredit yang diberikan dengan maksud untuk memperlancar kegiatan yang sifatnya konsumtif, seperti kredit pemilikan rumah, credit card dan kredit konsumtif lainnya.

b. Kredit Investasi : kredit jangka menengah atau panjang yang diberikan oleh bank kepada pihak perusahaan yang membutuhkan dana untuk investasi.

c. Kredit Modal Kerja : kredit berjangka waktu pendek yang diberikan oleh bank kepada perusahaan yang membutuhkan modal kerja untuk memperlancar kegiatan operasional perusahaan.

2. Menurut Keperluannya

b. Kredit Perdagangan : kredit yang dipergunakan untuk keperluan perdagangan baik perdagangan luar negeri maupun perdagangan dalam negeri.

c. Kredit Investasi : kredit yang digunakan untuk penanaman modal. Misalnya untuk membangun pabrik, membeli atau mengganti mesin-mesin baru.

3. Menurut Jangka waktu :

a. Kredit Jangka pendek : kredit yang jangka waktunya maksimal 1 tahun.

b. Kredit jangka menengah : kredit yang jangka waktunya antara 1 sampai dengan 3 tahun.

c. Kredit jangka panjang : kredit yang jangka waktunya lebih dari 3 tahun.

2.2.2.2. Unsur-unsur Kredit

Unsur-unsur kredit yang terdapat dalam kredit :

1. Kepercayaan, yaitu suatu keinginan pemberian kredit bahwa kredit (barang, jasa dan uang) yang diberikannya akan benar-benar diterimanya kembali di masa tertentu yang akan datang.

3. Degree of risk, yaitu suatu tingkat yang akan dihadapi sebagai akibat adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontra prestasi yang akan diterima dikemudian hari.

4. Prestasi atau obyek kredit tidak saja diberikan dalam bentuk uang tetapi juga dapat berbentuk barang dan jasa. (Anonim, 1992:2)

2.2.2.3. Fungsi Kredit

Fungsi kredit menurut Tohir (1970, hal.15) adalah sebagai berikut : 1. Kredit pada dasarnya dapat memajukan produktivitas modal uang karena :

a. Pemilik modal meminjamkan uangnya kepada pengusaha yang hendak memakai uangnya itu untuk produksi.

b. Para penabung menabung uangnya di bank dan bank akan meminjamkan uangnya kepada para nasabah.

2. Kredit dapat mengembangkan alat tukar menukar karena kredit menimbulkan alat pembayaran baru, seperti uang kertas bank, wesel, proses dan uang giral.

3. Kredit sebagai faktor pembentukan modal. Dengan supply modal yang cukup tinggi oleh bank maka dimungkinkan dapat menggerakkan faktor-faktor produksi yang ada dalam masyarakat. Pemberian kredit terhadap barang modal yang telah ada, merupakan fungsi untuk mendorong bergeraknya barang-barang modal kearah usaha-usaha yang produktif. 4. Kredit sebagai pendorong gerak pendapatan nasional. Sebagai kelanjutan

barang-barang modal baru dan mengadakan perluasan produksi. Sehingga dalam hal ini memiliki fungsi sebagai pendorong gerak pendapatan nasional.

Sedangkan fungsi kredit dalam kegiatan perekonomian secara garis besar adalah :

1. Kredit dapat meningkatkan daya guna dari modal/uang. 2. Kredit meningkatkan daya guna suatu barang.

3. Kredit dapat meningkatkan peredaran dan lalu lintas uang. 4. Kredit dapat menimbulkan kegairahan berusaha masyarakat. 5. Kredit sebagai alat stabilitas nasional.

6. Kredit sebagai jembatan untuk peningkatan pendapatan nasional.

7. Kredit sebagai alat hubungan ekonomi internasional. (Harijanto, 1996:3)

2.2.2.4. Tujuan kredit

Pada hakekatnya tujuan pemberian kredit adalah untuk memperlancar produksi dan mempertinggi tingkat pendapat masyarakat, demikian berfungsi baik ekonomi maupun sosial. Dalam hak ini peranan kredit sebagai alat penukar dalam ekonomi, pertukaran uang dengan harga barang aalah setahap lebih maju dari pada pertukaran barter.

Adapun tujuan kredit dalam kehidupan perekonomian adalah sebagai berikut :

1. Bagi Bank

b. Sebagai instrumen bank dalam persaingan dan pemasaran produk-produk perbankan lainnya.

c. Mendorong pertumbuhan dan perkembangan ekonomi, sehingga menciptakan lapangan kerja.

d. Kredit yang sehat menjadi instrumen untuk memelihara likuiditas, rentabilitas dan solvabilitas bank.

2. Bagi Perusahaan

a. Aset bank yang dominan dan bersumber utama pendapatan bank, yang menjamin kelangsungan kehidupannya.

b. Sebagai instrumen bank dalam persaingan dan pemasaran produk-produk perbankan lainnya.

c. Mendorong pertumbuhan dan perkembangan ekonomi, sehingga menciptakan lapangan kerja.

d. Kredit yang sehat menjadi instrumen untuk memelihara likuiditas, rentabilitas dan solvabilitas bank.

3. Bagi Perusahaan

a. Kegiatan usaha bertambah lancar dan performance perusahaan bertambah baik.

b. Meningkatkan volume usaha dan hasil usaha agar terjamin kelangsungan hidup perusahaan.

c. Meningkatkan motivasi berusaha. 4. Bagi Mayarakat/Negara

b. Meningkatkan arus dan daya guna uang serta menghidupkan ekonomi pasar.

c. Meningkatkan produksi, distribusi dan konsomsi secara nasional (makro).

d. Membantu efisiensi penggunaan sumber alam.

Adapun hal-hal yang penting di dalam kredit, antara lain : 1. Adanya perjanjian dari pihak yang saling mempercayai.

2. Adanya pengesahan uang/barang dan atau tagihan yangmenimbulkan kewajiban pada pihak lain dengan imbalan bunga.

3. Adanya resiko jangka waktu yang bisa menimbulkan resiko antara penyerahan dan pengembalian kredit yang telah ditetapkan.

Jadi tujuan kredit mencakup scope yang luas sedangkan dua fungsi pokok yang saling berkaitan dari kredit, adalah :

1. Profitability, yaitu tujuan untuk memperoleh hasil dari keuntungan kredit yang diterimanya dari pungutan bunga.

2. Safety, yaitu keamanan dari fasilitas kredit yang telah disalurkan harus benar-benar tercapai tanpa suatu hambatan yang besar. (Suyatno, dkk, 1993:8)

2.2.3. Pengertian Kredit Investasi

fasilitas-fasilitas yang erat hubungannya dengan itu, misalnya : membangun pabrik, membeli / mengganti mesin-mesin dan sebagainya. (Aman, 1986:5)

Dalam pelaksanaan pembangunan, bank pemerintah memegang peranan penting dalam pembiayaan dengan kredit investasi. Kredit investasi yang dimaksudkan sebagai bantuan dari perbankan untuk penanaman modal, guna rehabilisasi, perluasan proyek. Bertalian dengan sifatnya itu maka kredit investasi melebihi jangka waktu 1 tahun. (Chalik, 1982:29)

Ciri-ciri utama dari kredit investasi adalah : 1. Jumlah kredit biasanya tidak kecil.

2. Jangka waktu pinjaman adalah menengah atau panjang.

3. Penarikan kredit maupun pembayaran kembali pinjaman diatur sedemikian rupa sesuai dengan rencana kebutuhan dana serta rencana kemampuan perusahaan yang dibiayai.

4. Bertujuan untuk mengadakan investasi.

5. Kebutuhan pembiayaan oleh peminat kredit sebagai (dengan persentase tertentu) dibiayai oleh kredit sendiri. (Sinungan, 1990:162-166)

Kredit itu bersifat produktif karena ditujukan untuk perbaikan atau menambah barang-barang modal dalam usaha meningkatkan produksi. Sejak tahun 1969 dalam rangka pembangunan lima tahun pertama (Repelita I) serta penanaman modal, kredit investasi mulai dikenal secara meluas oleh masyarakat.

Cash flow ini mencakup segala komponen biaya dan pendapatan sehingga akan dapat ketahui berapa uang yang tersedia setelah segala kewajiban lainnya terpenuhi.

Kemudian dibuatlah suatu amortization schedule, yaitu rencana pengangsuran kredit, berdasarkan proyeksi kemampuan pendapatan dan biaya dari tahun ke tahun. Perkembangan cash flow ini dibarengi dengan perkiraan tentang keadaan dimasa yang akan datang, meningkat kredit investasi sesuai dengan sifatnya memerlukan waktu yang cukup lama.

Oleh pemerintah arah pemberian kredit uinvestasi ditetapkan dan di sertai pembatasan kualitatif ke sektor periotas, yaitu :

Sektor pertanian : Pertanian bahan pangan, perkebunan, perikanan, kehutanan, peternakan, irigasi dan lain-lain.

Sektor industri : Sandang-pangan, industri penunjang sektor pertanian,industri, prosesing/mengolah sumber-sumber alam, industri menghasilkan devisa dan / atau menghemat devisa, industri percetakan, dan kertas, industri farmasi, industri-industri ringan. Sektor perhubungan : Peningkatan angkutan jalan raya (penambahan bus,

perluasan telekomonikasi, peningkatan produksi jasa dan prasarana maritim dan pengembangan kepariwisataan.

Sebagai bahan pertimbangan pokok dalam pemberian kredit investasi adalah Penilaian bank kability terhadap proyek-proyek yang diajukan pada perbankan.

Kredit investasi merupakan salah satu implementasi dari kebijaksanaan pembiayaan repelita, sehingga pemberian kredit investasi ditentukan berdasarkan prioritas pelita. Tetapi, hal tersebut tidak berarti bahwa perbankan tidak mempunyai kebebasan untuk membiayai proyek-proyek lain di luar bidang yang mendapatkan prioritas. Berhubungan dengan hal tersebut, maka dana pembiayaan kredit investasi secara terperinci adalah berupa : 1. Dana anggaran pemerintahan yang disalurkan melalui perbankan. 2. Dana bank sentral.

3. Dana dari bank-bank pemerintah. 4. Dana dari pengusaha.

5. Dana dari luar negeri, baik yang berupa kredit luar negeri maupun berupa modal asing. (Chalik, 1982:30)

pembangunan, karena dana anggaran tersebut dari sebagian tabungan dan bukan sumber yang bersifat inflatoir.

Bagian daripada dana pembiayaan kredit investasi lainnya berasal dari bank sentral dan bank-bank pemerintah, disamping dana pengusaha sendiri. Khususnya bank-bank pemerintah berkewajiban memegang peranan yang lebih aktif dan positif dalam pengerahan dana-dana untuk keperluan pembiayaan investasi proyek-proyek pembangunan disamping peranan para pengusaha itu sendiri.

Ketentuan-ketentuan pokok mengenai kredit investasi selalu di sesuaikan dengan program pembangunan pemerintah untuk mendorong kegiatan usaha dengan kesempatan kerja yang besar atau usaha padat karya.Ketentuan-ketentuan tersebut adalah : (Cahlik, 1982:31)

1. Jangka waktu kredit

2. Golongan kredit investasi

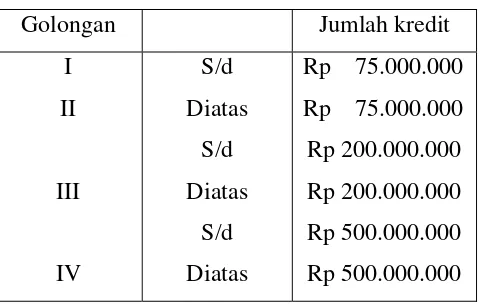

Tabel 1. Golongan Kredit Investasi

Golongan Jumlah kredit

I

Sumber : Suyatno, 1993, Dasar-dasar Perkreditan. Penerbit Gramedia Pustaka Utama. Jakarta. Hal : 30

Untuk golongan I jumlah kredit yang diberikan maksimal sebesar Rp. 75.000.000, untuk golongan II jumlah kredit yang diberikan diatas Rp. 75.000.000 s/d Rp. 200.000.000, sedangkan golongan III jumlah kredit yang diberikan diatas Rp. 200.000.000 s/d Rp 500.000.000, untuk golongan IV jumlah kredit yang diberikan diatas Rp 500.000.000. 3. Pembiayaan sendiri

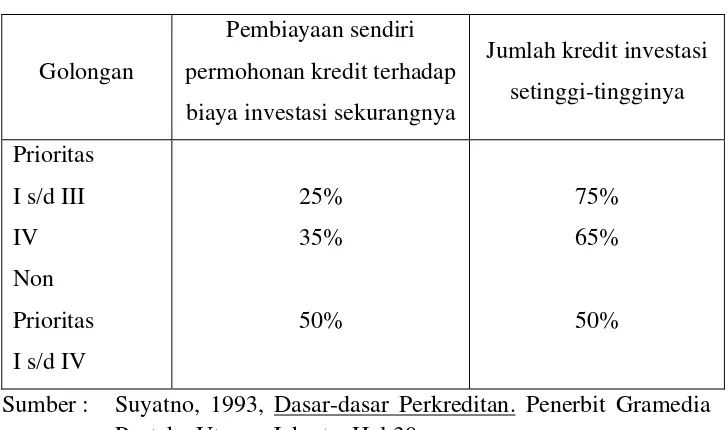

Tabel 2. Pembiayaan Sendiri

Sumber : Suyatno, 1993, Dasar-dasar Perkreditan. Penerbit Gramedia Pustaka Utama, Jakarta, Hal:30

Untuk golongan prioritas I s/d III pembiayaan sendiri permohonan kredit terhadap biaya investasii sekurangnya 25 % dan jumlah kredit investasi setinggi-tingginya75%, golongan IV pembiayaan sendiri permohonan kredit terhadap biaya investasi sekurangnya 35% dan jumlah kredit investasi setinggi-tingginya 65%. Untuk golongan non prioritas I s/d IV pembiayaan sendiri permohonan kredit terhadap biaya investasi setingi-tingginya 50%.

3. Suku bunga kredit Investasi ditetapkan sebagai berikut : Tabel 3. Suku bunga kredit

Golongan Suku bunga kredit

I 10,5 % setahun

II 12,5 % setahun III dan IV 13,5 % setahun

Untuk golongan I suku bunga kredit yang dikenakan 10,5% setahun, golongan II suku bunga kredit yang dikenakan 12,5%, dan golongan III dan suku IV suku bunga kredit yang dikenakan 13,5%.

a. Bunga kredit diperhitungkan setiap triwulan secara tunggal (tidak bunga berbunga) dalam triwulan dan dibayar pada triwulan yang bersangkutan.

b. Apabila dalam masa tenggang ditetapkan penangguhan pembayaran bunga yang timbul selama masa tenggang tersebut dikapitalisir/ditambahkan ke dalam hutang pokok.

c. Untuk keterlambatan atau tunggakan pembayaran bunga maupun angsuran dikenakan peneliti 3% tahun dari jumlah yang tertunggak disamping suku bunga yang berlaku.

2.2.4. Teori Permintaan Uang Keynes

akan uang dinyatakan sebagai fungsi dari tingkat pendapatan dan suku bunga. (Eugene, 1990:187)

Md = f(y,r)

Dalam teori Keynes tingkat bunga ditentukan oleh permintaan uang. Menurut teori ini 3 motif yang digunakan adalah :

1. Motif Transaksi

Kebutuhan untuk menyimpan uang berdasarkan motif ini timbul karena fakta. Bahwa pengeluaran dan permintaan tidak tersinkronisasi dengan sempurna.

Mt = f (y)

2. Motif Berjaga-jaga

Orang umumnya menganggap kebutuhan untuk memegang lebih banyak uang tunai dari pada jumlah uang yang dibutuhkan untuk transaksi.

Mt = f (y)

3. Motif Spekulasi

Untuk berspekulasi orang perlu memegang uang tunai dan karena kegiatan spekulasi tersebut menghasilkan keuntungan maka oarang bersedia membayar harga tertentu untuk memegang uang tunai. Untuk tujuan tersebut kemungkinan keuntungan itu sendiri timbul karena adanya ketidakpastian mengenai perkembangan tingkat bunga dimasa depan.

Mp = f (y)

Teori Keynes khususnya, mereka menduga adanya hubungan langsung antara kesediaan orang membayar harga uang (tingkat bunga) dengan unsur permintaan akan uang untuk tujuan spekulasi. Permintaan besar apabila tingkat bunga rendah dan permintaan kecil apabila tingkat bunga tinggi. Tingkat suku bunga kredit turun, maka akan lebih menarik bagi investor, dengan demikian permintaan akan meningkat. Apabila permintaan kredit meningkat akan berpengaruh sekali terhadap permintaan investasi.

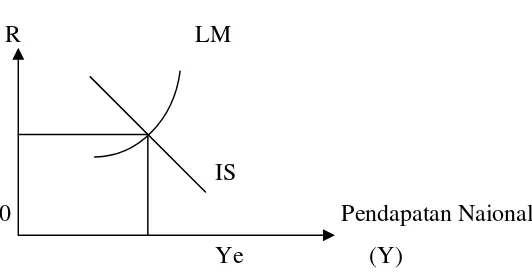

Teori yang dikemukakan kaum klasik dan kaum keynesian saling melengkapi satu sama lain, menurut kaum klasik bunga adalah “harga uang” yang dihasilkan dari keseimbangan antara permintaan dan penawaran dana investasi (loanable funds). Menurut kaum keynesian tingkat bunga adalah juga “harga uang” yang ditimbul dari keseimbangan antara permintaan dan penawaran uang sebagai aktiva likuid. Kedua teori ini diperkuat oleh ekonom Inggris SIR JOHN HICKS, suatu tingkat bunga bisa dikatakan tingkat bunga keseimbangan / Equilibrium Interest rate bagi suatu perekonomian bagi pasar dana investasi (loanable funds) dan sekaligus keseimbangan di pasar uang (sebagai aktiva/assets liquid). (Boediono, 1985:84)

Gambar 1 : Kurva IS-LM R LM

IS

0 Pendapatan Naional Ye (Y)

Sumber : Boediono, 1985, Ekonomi Moneter, Penerbit BPFE Yogyakarta, Hal:85

2.2.5. Teori Permintaan Kredit

Secara teoritis untuk menganalisa permintaan kredit digunakan kerangka aliran Fisher (Fisherian Framework). Berdasarkan kerangka tersebut, biasanya dianggap munculnya permintaan kredit dari proses memaksimumkan fungsi utilitas individu berdasarkan preferensi mereka mengenai konsumsi sekarang dan konsumsi yang akan datang.

Berdasarkan kerangka Fisherin, permintaan kredit bank mempunyai hubungan positif dengan pendapatan permanen dan hubungan negatif terhadap pendapatan transitori dan suku bunga kredit. Dari sini dapat dirumuskan bahwa permintaan kredit bank sebagai berikut :

DC/P = f (YP/P, YT/P, r-p) F1>0; f2, f3<0 Dimana :

YP = Pendapatan permanen nominal YT = Pendapatan transitor nominal r = Tingkat suku bunga kredit (Insukindro, 1993: 115-116)

Permintaan kredit tersebut didasarkan pada anggapan bahwa tidak ada penjatahan kredit. Dalam kasus dimana terdapat penjatahan kredit, maka diinginkannya, walaupun dia bersedia membayar uang lebih tinggi dari suku bunga pasar. Hal ini dikarenakan tidak adanya orang atau lembaga keuangan yang bersedia memberikan kredit dengan tingkat suku bunga tersebut. (Insukindro, 1993:116)

2.2.6. Tingkat suku bunga

Pengertian dasar dari tingkat bunga atau tingkat suku bunga yaitu sebagian harga dari penggunaan uang untuk jangka waktu tahun tertentu, sedangkan maksud dari teori klasik bunga adalah harga yang terjadi di pasar dana investasi (Loanable Funds).(Boediono, 1985:76)

Setiap pengusaha yang menikmati kredit berarti memerlukan suatu likuiditas untuk usahanya. Menurut Keynes, bunga uang itu ditentukan oleh preferensi likuiditas (liquidty preference) dan jumlah uang.

Secara umum tingkat bunga kredit dapat dilihat dari dua sisi yaitu antara peminta kredit dan pemberi kredit. Bagi peminta kredit, bunga merupakan biaya yang harus dibayar atas dana pihak lain yang digunakan dan dibagi pemberi kredit, bunga merupakan suatu pendapatan atau keuntungan atas peminjaman uang oleh nasabah.

Dalam suatu periode ada anggota masyarakat yang menerima pendapatan melebihi apa yang mereka perlukan untuk kebutuhan konsumsinya selama periode tersebut. Mereka ini adalah kelompok “penabung”. Bersama-sama jumlah seluruh “tabungan” mereka membentuk penawaran akan dana investasi. Dilain pihak, dalam periode yang sama ada anggota masyarakat yang membutuhkan dana mereka adalah antara lain pengusaha yang memerlukan dana untuk operasi atau perluasan usahanya. Mereka ini adalah “investor” dan jumlah dari seluruh kebutuhan akan membentuk permintaan akan dana investasi.

Gambar 2 : Tingkat Bunga Keseimbangan di Pasar Dana Investasi (Loanable aq/l funds) Dalam Suatu Periode.

Tingkat bunga

% S R

I 0 Dana investasi

Sumber : Boediono, 1990, Ekonomi Moneter, Edisi III, BPFE UGM, Yogyakarta, hal:17

Menunjukkan keseimbangan tingkat bunga akan terbentuk dari proses tawar-menawar antara para penabung dan para investor di pasar Loanable Funds.

Ditinjau dari segi ekonomi dan perbankan sebagai perusahaan, maka faktor-faktor yang perlu dipertimbangkan dalam menentukan tingkat bunga adalah :

1. Keadaan ekonomi dan keuangan

2. Degree of Risk

Dalam pertimbangan resiko yang perlu diperhatikan yaitu tentang maturity (jatuh), nilai jaminan yang disediakan, keadaan keuangan nasabah, dan prospek usaha yang bersangkutan selama kredit berjalan. Bertambah tinggi suatu resiko, bertambah tinggi pula tingkat bunga yang dikenakan dan bertambah rendah resiko kredit akan bertambah rendah tingkat bunga yang dikenakan.

3. Hubungan rekening nasabah (Account Relationship)

Hal ini bukan merupakan hal yang sukar, karena perkembangan hubungan nasabah dengan bank tertera dalam mutasi keuangannya yang disalurkan via rekening giro atau deposito. Di beberapa bank faktor ini kadangkala diabaikan dalam arti bukan hal yang sangat menetukan dalam pemberian kredit atau bunga.

4. Kemampuan dalam perdagangan dan persaingan

kemungkinan usahanya dapat berkembang, maka tingkat bunga yang dikenakan harus dipertimbangkan lagi.

5. Cost of Money dan Bank

Merupakan dasar pertimbangan yang paling penting. Bila cost of money tinggi maka otomatis tingkat bunga akan tinggi. Cost of money adalah dana dan kredit merupakan dana operasional. Dari 100% dana yang ada pada bank, sebagian besar digunakan untuk pemberian kredit. Tingkat bunga kredit yang ditetapkan (untuk seluruh nasabah) harus lebih besar dari jumlah cost of money (berbentuk giro, deposito, tabungan dan lain-lain) dan other cost (dapat berupa gaji dan ongkos-ongkos umum perusahaan). (Sinungan , 1994:201)

Dapat disimpulkan bahwasannya faktor terpenting dalam penilaian untuk menetapkan suku bunga kredit bank adalah kekuatan keuangan bank itu sendiri serta biaya dikeluarkan oleh bank tersebut untuk dana yang dihimpun.

2.2.7. Pengertian Ekspor

Para pakar ekonomi berpendapat bahwa ekspor merupakan motor penggerak dalam pertumbuhan ekonomi. Pakar ekonomi biasanya menganjurkan negara untuk menjalankan strategi pembangunan yang bertumpu pada upaya promosi ekspor.

normal maupun sebagai tindakan pribadi, juga barang itu sendiri yang dikirim dari suatu negara ke negara lain. Jadi ekspor merupakan bagian dari perdagangan internasional.

Ekspor adalah mengeluarkan barang-barang dari peredaran dalam masyarakat dan mengirimkan keluar negeri sesuai ketentuan pemerintah dan mengharapkan pembayaran dalam valuta asing (Amir, 2004 : 100).

Jadi dapat disimpulkan bahwa Ekspor adalah suatu kegiatan yang menyangkut produksi barang dan jasa dalam suatu negeri tetapi tidak untuk di konsumsi di dalam negeri melainkan di konsumsi di luar negeri, batas negara tersebut dengan jalan dikirim ke negara konsumen dalam rangkaian suatu perdagangan yang mana kemudian diperoleh penerimaan dalam mata uang asing, oleh sebab itu ekspor merupakan bagian dari perdagangan internasional.

2.2.7.1. Timbulnya Ekspor

Ekspor sebagai bagian dari perdagangan internasional disebabkan oleh beberapa kondisi sebagai berikut :

1. Kebutuhan devisa untuk membiayai pembangunan dalam negeri.

2. Adanya kebutuhan yang lebih besar dari penjualan ke luar negeri dari pada didalam.

3. Adanya permintaan luar negeri untuk suatu produk

2.2.7.2. Manfaat Ekspor

1. Meningkatkan pendapatan devisa negara yang akan memperlancar arus barang impor dan roda pemerintahan.

2. Memperluas manfaat sumber daya nasional seperti sumber daya alam, tenaga kerja dan teknologi.

3. Mencicil hutang dengan luar negeri

4. Memperluas pasar dari pasar domestik menjadi seluas pasar global sehingga memungkinkan produksi optimal dan optimaslisasi laba.

5. Dapat memanfaatkan “Idle Capacity” dari kapasitas terpasang dari suatu industri, pada saat pasaran dalam negeri melemah sehingga dapat mencegah pengangguran modal dan tenaga kerja, atau untuk mengisi kebutuhan musiman.

6. Terbiasa dalam persaingan yang erat dipasar internasional, sehingga akan sangat mendorong tingkat efisiensi, inovasi, produktivitas, pengembangan dan restrukturisasi teknologi.

7. Dapat menikmati fasilitas dan intensif yang diberikan pemerintah terhadap komoditi ekspsor seperti promosi, kredit ekspor dan lain-lain (Amir, 1995 : 361)

2.2.7.3. Kebijakan Ekspor

A. Kebijakan Ekspor Di Dalam Negeri

1. Kebijakan Perpajakan dalam bentuk pembebasan, keringanan, pengembalian pajak ataupun pengenaan pajak ekspor/PET untuk barang-barang ekspor tertentu.

2. Fasilitas kredit perbankan yang murah untuk mendorong peningkatan ekspor barang-barang tertentu.

3. Penetapan prosedur/tata laksana ekspor yang relatif mudah. 4. Pemberian subsidi ekspor, seperti pemberian sertifikat ekspor. 5. Pembentukan asosiasi eksportir.

6. Pembentukan kelembagaan seperti bounded warehouse (kawasan berikat nusantara), bounded island Batam, export processing zone, dan lain-lain.

7. Larangan/pembatasan ekspor, misalnya larangna ekspor CPO (Crude Palm Oil) oleh Menperindag.

B. Kebijakan Ekspor Di Luar Negeri

1. Pembentukan International Trade Promotion (ITPC) di berbagai negara, seperti di Jepang (Tokyo), Eropa, AS dan lain-lain.

3. Menjadi anggota Commodity Assosiation of Producer, seperti OPEC dan lain-lain.

4. Menjadi anggota Commodity Agreement between Producer and Comsumer, seperti ICO (International Coffe Organization), MFA (Multifibre Agreement) dan lain-lain.

2.2.7.4. Tujuan Ekspor

Ada beberapa tujuan dalam kegiatan ekspor, yaitu (Amir, 2004 : 101): 1. Meningkatkan keuntungan atau laba melalui perluasan pasar serta untuk

memperoleh harga jual yang lebih baik (optimalisasi laba)

2. Ekspor berarti juga membuka pasar baru di luar negeri sebagai perluasan pasar domestik (membuka pasar Ekspor).

3. Memanfaatkan kelebihan kapasitas terpasang (Idle Capacity).

4. Membiasakan diri bersaing dalam pasar internasional sehingga terlatih dalam persaingan yang ketat.

2.2.7.5. Faktor-Faktor Yang Mempengaruhi Ekspor

Banyak faktor yang mempengaruhi penilaian ekspor, faktor-faktor ini adalah harga internasional komoditas tersebut, nilai tukar uang (exchange rate), kuota ekspor-impor, kuota dan tarif serta nontarif. (Soekartawi, 2005:122-123)

1. Harga Internasional

menjadi bertambah banyak. Naik turunnya harga tersebut disebabkan oleh :

a. Keadaan perekonomian negara pengekspor, dimana dengan tingginya inflasi di pasaran domerstik akan menyebabkan harga di pasaran domestik menjadi naik, sehingga secara riil harga komoditi tersebut jika ditinjau dari pasaran internasional akan terlihat semakin menurun.

b. Harga di pasaran internasional semakin meningkat, dimana harga internasional merupakan keseimbangan antara penawaran ekspor dan permintaan impor dunia suatu komoditas di pasaran dunia meningkat sehingga jika harga komoditas di pasaran domestik tersebut stabil, maka selisih harga internasional dan harga domestik semakin besar. Akibat dari kedua hal di atas akan mendorong ekspor komoditi tersebut

2. Nilai Tukar Uang (Exchange rate)

harga untuk ekspor lebih tinggi daripada elastisitas harga untuk impor maka devaluasi cenderung menguntungkan dan sebaliknya jika elastisitas harga untuk impor lebih tinggi daripada harga untuk ekspor maka kebijaksanaan devaluasi tidak menguntungkan.

3. Kuota Ekspor-Impor

Dengan adanya kuota ekspor bagi negaran produsen komoditi tertentu maka ekspor komoditi tersebut akan mengalami hambatan terutama bagi negara-negara penghasil komoditi yang jumlahnya relatif sedikit. Oleh karena pada saat harga di pasaran internasional tinggi, misalnya sebagai akibat kerusakan komoditi tersebut, maka negara-negara penghasil komoditi yang relatif sedikit tersebut tidak dapat memanfaatkan keadaan tersebut.

4. Kebijaksanaan Tarif dan Nontarif

Kebijaksanaan tarif biasanya dikenakan untuk komoditi impor atau komoditi substitusi impor. Maksudnya adalah untuk menjaga harga produk dalam negeri dalam tingkatan tertentu sehingga dengan harga tersebut dapat atau mampu mendorong pengembangan komoditi tersebut. Disamping kebijakan tarif, juga dikenal kebijaksanaan mpmtarif. Maksudnya untuk mendorong tujuan diversifikasi tujuan ekspor.

2.2.7.6. Faktor-Faktor Yang Dapat Meningkatkan Ekspor

1. Meningkatnya tingkat kemakmuran masyarakat dunia.

2. Tingkat inflasi di dalam negara lebih rendah daripada tingkat-tingkat inflasi yang terjadi di negara-negara yang banyak mengimpor barang-barang ekspor kita.

3. Kurs devisa efektif yang berlaku bagi barang-barang ekspor menguntungkan.

4. Peningkatan efisiensi produksi didalam negeri dalam artian yang luas, yang dapat mengakibatkan produsen-produsen barang ekspor dengan harga ekspor yang sama dapat menghasilkan keuntungan yang lebih tinggi.

5. Kegagalan produksi di negara-negara penghasil produk yang bersaing dengan produk ekspor kita di pasar dunia.

6. Kebijakan fiskal dan moneter yang sesuai dengan kebijaksanaan peningkatan ekspor. (Soediyono, 1982 : 182).

2.2.8. Tinjauan Teoritis Tentang Kurs 2.2.8.1. Kurs

Menurut Salvatore (1994 : 140) kurs adalah jumlah atau harga mata uang domestik dari mata uang luar negeri (asing) atau ratio antara satu unit (satuan) mata uang dan jumlah mata uang yang lain pada waktu tertentu. Perbedaan tingkat kurs timbul karena beberapa hal (Nopirin, 1991 : 138) : 1. Perbedaan antara kurs beli dan kurs jual oleh pedagang valuta asing,

2. Perbedaan kurs yang diakibatkan oleh perdagangan dalam waktu pembayarannya.

3. Perbedaan dalam tingkat keamanan dalam penerimaan hak pembayaran.

2.2.8.2. Teori Kurs Valuta Asing

Ada teori yang menjelaskan batas-batas kemungkinan perubahan kurs mata uang, yaitu :

Teori Purchasing Power Parity (PPP). Teori ini dikemukakan oleh Gustav Cassel, seorang ahli ekonomi Swedia (1886 – 1944). Terdapat dua versi dari teori tersebut (Jamli, 1993 : 2002)

1. Versi Mutlak

Versi mutlak menyatakan bahwa suatu kurva keseimbangan suatu negara menerminkan rasio tingkat harga umum domestik terhadap tingkat harga umum luar negeri. Hal ini dapat dinyatakan sebaga berikut :

r = Pf Pd

dimana :

r = Kurs yang dinyatakan sebagai harga mata uang domestik dari unit mata uang.

Contoh :

Apabila tingkat harga umum Rupiah adalah 250 (domestik) dan tingkat harga umum Dollar di amerika adalah 100, Kurs keseimbangan yang diramalkan teori Purchasing Power Parity.

r =

Versi relatif menyatakan bahwa perubahan kurs keseimbangan suatu harga mencerminkan perubahan rasio tingkat harga umum luar negeri. Hal ini dapat dinyatakan sebagai :

r1 = 0

Dimana subskip 1 dan 0 berturut-turut merupakan peridoe sekarang dari periode dasar.

Contoh :

Misalkan tingkat harga umum Rupiah (domestik) naik dari 250 menjadi 500 dan tingkat harga umum Dollar Amerika di Amerika naik dari 100 menjadi 125 , kurs keseimbangan yng diperiksa oleh Purchsing Power Party (PPP) adalah sebesar :

ini mewujudkan bahwa semakin banyak unit mata uang domestik yang diperlukan untuk membeli satu unit mata uang asing karena harga domestik telah meningkat relatif terhadap harga luar negeri dan daya beli internasional mata uang domestik telah turun atau dengan kata lain Rupiah mengalami depresiasi (Jamli, 1993 : 204).

2.2.8.3. Kebijaksanaan Kurs

Kebijaksaan kurs mata uang asing dihubungkan dengan tiga sistem dan kebijaksanaan kurs mata uang (Kamaluddin, 1987 : 105) yaitu :

1. Sistem Nilai Tukar Tetap (Fixed Value System)

Dalam sistem dan kebijaksanaan nilai tukar tetap, pemerintah atau otoritas moneter negara yang bersangkutan turut campur tangan secara aktif dalam bursa valuta asing dengan membeli atau menjual mata uang dalam negeri atau valuta asing bilamana kurs mata uangnya menyimpang dari nilai tertentu yang relatif ditetapkan.

Misalnya, jika relatif terdapat kelebihan penawaran rupiah pada tingkat kurs tetap itu, maka Bank Indonesia harus membeli mata uang rupiah. Hal ini dilakukan dengan menawarkan valuta asing tersebut dengan kurs tetap tersebut. Sebaliknya jika terjadi kelebihan permintaan rupiah pada tingkat kurs tetap, maka hal tersebut dilakukan dengan membeli valuta asing pada kurs yang telah ditetapkan.

2. Sistem Nilai Tukar mengambang Bebas (Free Floating Rate System) Apabila suatu negara memakai sistem tukar mengambang bebas, Bank Sentral tidaklah campur tangan secara aktif terhadap mata uang valas. Disini nilai tukar suatu mata uang relatif terhadap mata uang negara lain ditentukan sepenuhnya oleh permintaan dan penawaran yang berlangsung di dalam Bursa Valuta Asing.

Contohnya jika terjadi kenaikan penawaran mata uang Rupiah secara relatif, sehingga berakibat timbulnya pertambahan permintaan terhadap mata uang asing, hal ini cenderung terjadi penurunan nilai, jika mata uang rupiah relatif tinggi, maka cenderung terjadi kenaikan nilai mata uang rupiah.

3. Sistem Nilai Tukar Mengambang Terkendali (Managed Floating Rate System)

Bila suatu negara memakai sistem nilai tukar mengambang terkendali, maka disamping dipengaruhi oleh pasar terdapat juga campur tangan Bank Sentral didalam bursa valuta asing bilamana bank sentral menganggap gerakan dari kurs valuta asing tidak sesuai dengan yang diinginkan atas dasar perhitungan dan pertimbangannya.

yang berkaitan sekedar untuk menyesuaikan kurs secara perlahan ke arah nilai keseimbangan baru.

Sebaliknya, bila Bank Indonesia tidak menghendaki perubahan, maka langsung campur tangan dalam bursa valuta asing untuk mempertahankan kurs tertentu yang telah ditetapkan.

Pilihan kebijaksanaan tentang hal ini ditentukan oleh pemerintah, biayanya melalui Bank Sentral, dengan memainkan peranannya dalam pasar valuta asing untuk mempengaruhi nilai tukarnya terhadap mata uang dalam negeri.

2.2.8.4. Kebijaksanaan Untuk Mengendalikan Kurs.

Pada kurs dimungkinkan adanya cara-cara atau kebijaksanaan untuk mengatur exchange rate, yaitu :

1. Exchange Rate Depreciation

Biasanya kebijaksanaan yang dijalankan adalah Comparative depreciation, disini antar negara-negara mengadakan depresiasi sehingga situasinya akan sedikit kacau karena depresiasi yang dilaksanakan suatu negara itu juga terjadi pada negara lainnya.

2. Exchange Stabilization Fund

ditujukan untuk mencapai posisi yang menguntungkan bagi valuta nasional masing-masing negara.

3. Exchange Control

Adalah suatu bentuk campur tangan pemerintah dalam lapangan ekonomi internasionalnya, dimana pemerintah monopoli seluruh transaksi ekonomi luar negeri. Dalam sistem ini pemerintah bertindak baik sebagai monopoli sekaligus sebagai monopsi (penjualan tunggal dan pembeli tunggal) atas semua alat pembayaran luar negeri. Salah satu policy dalam exchange control adalah multiple exchange system dimana pemerintah menetapkan kurs yang berbeda-beda, sehingga pemerintah dapat mengontrol penggunaan valuta asing dan tidak ada negara yang dirugikan.

Adapun tujuan dari exchange control adalah : a. Melindungi industri dalam negeri

2.3. Kerangka Pikir

Perumusan dan Pembahasan Ruang Lingkup Masalah

Penentuan Model dan Metode Analisis yang akan digunakan

Variabel X

Kredit

Kredit M Kerja Kredit Investasi Kredit Konsumsi

SBI 1 M

Kurs

Ekspor

Variabel Y Pengumpulan Data

Pengujian Hipotesis

Metode Statistik Korelasi dan Regresi Linier Berganda Hubungan dan Pengaruh Variabel-Variabel bebas X

terhadap Y

Ada Hubungan

Kesimpulan Tidak Ada Hubungan

2.4. Hipotesis

Hipotesis adalah jawaban sementara yang masih perlu dibuktikan kenyataannya. Pengujian hipotesis penelitian diterima bila data yang terkumpul mendukung teori dan penelitian ditolak bila data yang terkumpul tidak mendukung teori.

Dengan adanya problematika tersebut diatas, maka penulis menyampaikan hipotesis sebagai berikut :

1. Diduga tingkat suku bunga berpengaruh negative dan tidak signifikan terhadap jumlah kredit.

2. Diduga nilai tukar rupiah berpengaruh negative dan tidak signifikan terhadap jumlah kredit.

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah pernyataan tentang pengoperasionalan atau pendefinisian konsep-konsep penelitian menjadi variabel-variabel penelitian termasuk penetapan cara dan satuan pengukuran variabelnya.

Dalam penelitian ini definisi operasionalnya terdiri dari : 1. Variabel Terikat

2. Variabel Bebas

3.1.1. Variabel Terikat

Variabel terikat dalam penelitian ini adalah :

1. Jumlah Kredit ( Y)

yaitu penyediaan modal yang bersifat pinjam-meminjam berdasarkan kesepakatan antara kedua pihak atau lebih serta terikat dengan jangka waktu tertentu dan bunga yang disepakati bersama. Dimana di dalam jumlah kredit yang dikeluarkan oleh pihak perbankan tersebut, terdapat jumlah kredit konsumsi, jumlah kredit investasi, dan jumlah kredit modal kerja.

3.1.2. Variabel Bebas (X)

Sebagai variabel bebas adalah factor-faktor yang mempengaruhi permintaan kredit investasi yang ditetapkan sebagai berikut :

a. Tingkat suku bunga (X1)

Yaitu besarnya tingkat suku bunga kredit yang ditetapkan oleh bank untuk kredit investasi di Surabaya dan harus dibayar dalam jangka waktu tertentu. Ukuran variabel yang digunakan adalah tingkat suku bunga kredit yang ditetapkan oleh bank yang dinyatakan dalam satuan persentase sebagai variabel bebas X2.

b. Nilai Tukar Rupiah (X2)

Adalah perbandingan antara mata uang yang berbeda yang didalamnya terdapat perbandingan nilai sehingga untuk mendapatkan maka harus mata uang tersebut dengan mata uang negara lain agar memperoleh satu unit mata uang asing. (dalam Rp/US$ 1).

c. Ekspor (X3)

Ekspor

Adalah nilai ekspor secara keseluruhan, yang diperoleh dari data Bank Indonesia dari tahun 2004 – 2008.

3.2 Populasi dan Sampel 3.2.1 Populasi

3.2.2. Sampel

Teknik yang digunakan untuk menentukan sampel adalah purposive sampling, yaitu penentuan sampel dengan kriteria – keriteria yang ditentukan oleh penliti. Adapun kriteria yang digunakan adalah :

1. Karena ke-6 perusahaan perbankan ini merupakan bank yang rajin dalam menyalurkan kerdit dan mampu meningkatkan jumlah penyaluran kredit dari tahun 2004 – 2008.

2. Karena ke-6 perusahaan perbankan ini merupakan 10 dari bank yang memiliki asset terbesar.

Berdasarkan kriteria tersebut, jumlah sampel yang memenuhi syarat ada enam perusahaan perbankan diantaranya yaitu :

a) Bank Central Asia, Tbk b) Bank CIMB Niaga, Tbk

c) Bank Internasional Indonesia, Tbk d) Bank Mandiri (Persero), Tbk e) Bank Negara Indonesia, Tbk f) Bank Rakyat Indonesia, Tbk

3.3. Teknik Pengumpulan Data

Data penelitian ini tehnik pengumpulan datanya meliputi :

3.3.1. Jenis Data

1. Data sekunder

Yaitu data yang diperoleh atau dikumpulkan dari instansi – instansi atau lembaga yang ada hubungannya dengan penelitian ini.

3.3.2. Sumber Data

Data yang dipergunakan dalam penelitian ini diperoleh dari instansi terkait, yaitu :

a. Kantor Biro Pusat Statistik Propinsi Jawa Timur,

b. Pusat Data Pasar Modal LPM-GIKA Surabaya.

3.3.3. Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan adalah :

a. Studi Lapangan

Studi pustaka adalah memperoleh data dan melakukan penelitian dilapangan untuk mendapatkan data yang diperoleh dalam penulisan skripsi, yang dilakukan dengan cara :.

Dokumentasi yaitu pengumpulan data yang dilakukan dengan cara mengambil data yang diperoleh melalui pengambilan data laporan tahunan yang berhubungan dengan permasalahan yang dibahas dan pengumpulan data sekunder dengan cara mencatat langsung data yang telah tersedia pada instansi yang berhubungan dengan penelitian.

b. Studi Pustaka

3.4. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov. Pedoman suatu data berdistribusi normal adalah:

1. Bila nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

2. Bila nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal. (Sumarsono, 2004: 40–43).

3.5. Uji Korelasi Pearson

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linear antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional, dengan kata lain analisis korelasi tidak suatu membedakan antara variabel dependen dengan variabel independen (Ghozali, 2001: 42)

tidak berlawanan. Sehingga saat satu nilai variabel naik, maka nilai variabel lainnya juga ikut naik.

3.6. Teknik Analisis dan Uji Hipotesis 3.6.1. Teknik Analisis

Untuk memudahkan menjawab permasalahan dalam penelitian ini, maka peneliti melakukan penganalisaan data, sehingga akan diperoleh hasil analisis yang akurat serta memenuhi prinsip analisis data secara ekonometris. Adapun model analisa data yang digunakan adalah regresi linier berganda.

Yaitu dengan rumus :

Y = 0 + 1X1 + 2X2 + 3X3 + e

Dimana :

Y = Jumlah Kredit X1 = Tingkat suku bunga

X2 = Nilai Tukar Rupiah

X3 = Ekspor 0 = Konstanta

1, 2, 3 = Koefisien regresi

3.6.2. Uji Hipotesis

Uji hipotesis dalam penelitian ini menggunakan :

1. Uji “ F “ digunakan untuk pengujian hipotesis penelitian simpulkan (secara keseluruhan) antara variabel bebas dengan menggunakan variabel terikat, dengan prosedur sebagai berikut:

a. Ho : 1 = 2 = 3 = 0 (tidak terdapat pengaruh)

Dengan derajat kebesasan (k, k-n-1) Keterangan :

R2 = Koefisien determinasi n = Jumlah pengamatan k = Jumlah veariabel bebas

Ho diterima jika F hitung F tabel, artinya secara simultan variabel bebas tidak terdapat variabel berikut.

Ho ditolak jika F hitung > F tabel, artinya variabel bebas berpengaruh terhadap variabel terikat.

2. Uji “t” digunakan untuk pengujian hipotesis penelitian pengaruh parsial variabel bebas terhadap variabel terikat dengan prosedur sebagai berikut:

a. Ho : 1 = 0 ( tidak terdapat pengaruh)

b. Dengan nilai T hitung sebesar

T hitung =

1 1

Se ………. (3.5) Keterangan :

1 = Koefisien determinasi

Se = Standart error

Dengan derajat kebebasan (n – k – 1) Keterangan :

n = Jumlah pengamatan k = Jumlah variabel bebas

Ho diterima jika -t tab t tab, artinya secara parsial variabel bebas tidak terdapat pengaruh terhadap variabel terikat.

Ho ditolak jika –t hitung < -t tab atau t hit > t tab, artinya secara parsial variabel bebas berpengaruh terhadap variabel terikat.

3.6.3. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas, heteroskedastisitas dan autokorelasi. Hasil dari asumsi klasik tersebut adalah sebagai berikut :

1. Multikolinearitas

2001 : 57). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Multikolinieritas dapat dilihat dari nilai tolerance dan nilai VIF. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya, jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinieritas yang tinggi. Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10. Setiap peneliti harus menentukan tingkat kolinieritas yang masih dia tolerir (Ghozali, 2001 : 57).

2. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan lain. Jika varian dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas (Santoso, 2002:208). Hal ini bisa diidentifikasi dengan menghitung korelasi Rank Spearman antara residual dengan seluruh variabel bebas dimana nilai probabilitas yang diperoleh harus lebih besar dari 0,05.

3. Autokorelasi

1999:201). Jadi dalam model regresi linear diasumsikan tidak terdapat gejala autokorelasi. Artinya nilai residual (Y observasi – Yprediksi) pada waktu ke-t (et) tidak boleh ada hubungan dengan nilai residual

periode sebelumnya (et-1). Identifikasi gejala autokorelasi dapat

dilakukan dengan kurva di bawah ini.

Gambar 3. Kurva Durbin Watson

Tidak ada autokorelasi positif dan tidak ada

autokorelasi negatif

dL dU 4 - dU 4 - dL 4

0

ada auto

korelasi positif

daerah keragu raguan

ada auto

korelasi negatif

4.1. Deskripsi Obyek Penelitian

4.1.1. Perkembangan Sektor Perbankan di Indonesia

Kondisi dunia perbankan di Indonesia telah mengalami banyak

perubahan. Perubahan ini selain disebabkan oleh perkembangan internal

dunia perbankan, juga tidak lepas dari pengaruh perkembangan di luar

perbankan seperti sektor riil dalam perekonomian politik, hukum, dan

sosial.

Lembaga perbankan sebagai lembaga yang berfungsi sebagai

penghimpun dana dan menyalurkan dana dalam rangka meningkatkan

kesejahteraan rakyat. Tujuan tersebut dapat berhasil dengan baik apabila

ada lembaga keuangan bank. Salah satu cara memperkecil jarak tersebut

adalah dengan memperluas dan menyebarkan lembaga keuangan tersebut

kesegala lapisan masyarakat.

Untuk mempercepat pencapaian sasaran dan harapan terhadap

perbankan dapat tercapai, maka perlu diciptakan suatu kondisi yang

memungkinkan perbankan dapat melakukan upaya yang maksimal agar

misi yang dibebaskan tersebut dapat dipenuhi. Oleh karena itu diperlukan

suatu kebijaksanaan yang mendorong perbankan untuk dengan mudah

dapat melakukan perluasan usaha. Kebijaksanaan moneter yang