VOLUME

10NO.2, JULI

2015

Pengaruh Kepemirikan Manajeria!,

profitabiritas

dan

Set

Peluang lnvestasi pada

Kebijakan

Utang

Aida

Yuliadan Nurhaida

Habitualisasi sebagai Model pendidikan

Antikorupsi

di

Lingkungan

Keluarga

An antawi krama

Tu n g g a Atm adj aPemberdayaan Masyarakat Pesisir Melalui Skema pembiayaan

Kerjasama pemerintah dengan Swasta dan

Desmiyawa,,,ro?,1L"!!ii,t"*'*;:::,::'::;y,

Perbedaan Reaksi

pasarAtas

pengumuman pemecahan

saham

pada

'

Le45

dan Non

Le4s

nny Meylita p.

dan Gerianta Wirawan yasa

Kemampuan Pelatihan Pasar Modal Memoderasi Pengaruh pengetahuan

lnvestasi dan Penghasilan pada Minat Berinvestasi Mahasiswa

Luh Komang Merawati dan

Iputu

Mega

Juli

semara

putra

Mengenar siapa Aku datam Membangun atau Mengembangkan

llmu

pengetahuan (=Akuntansi)

iura"

SadhaSuardikha

Perilaku

Oportunistik

penyusun Anggaran

Sayu Made Parwati,

I

GustiAyu Nyoman

Budiasihdan

tda

Bagusputra

Astika

rssN

2302-514XJIAB

JURNAL

ILMIAH

AKT]NTANSI

DAI\

BISNIS

ISSN 2302 - 514XVOLUME

10 NO. 2,JULl20li,Hal.

69-133DAFTARISI

Kata

Pengantar

Pengaruh

Kepemilikan

Manajerial, Profitabilitas

dan Set Peluang Investasi padaKebijakanUtang

Aida Yulio dan Nurhaida

Habitualisasi sebagai Model Pendiclikan

Antikorupsi

tli

Lingkungan KeluargaAnantawilcrama Tungga Atmadj a

Pemberdayaan

Masyarakat Pesisir

Melalui

Skema

Pembiayaan Kerjasama

Pemerintah dengan Swasta dan Corporate Social ResponsibilityDesmiyawati, H.

Amir

Hasan, Samsir dan NurAzlina

Perbedaan Reaksi Pasar atas Pengumuman Pemecahan Saham pada

LQ45danNonLQ4S

Hanny Meylrta P. dan Gerianta Wirawan Yasa

Kemampuan Pelatihan Pasar

Modal

Memoderasi Pengaruh Pengetahuan Investasi dan Penghasilan padaMinat

BerinvestasiMahasiswa,

Luh Komang Merawati dan

I

Putu MegaJuli

SemaraPutra

Mengenal

SiapaAku

dalam Membangun atau MengembangkanIlmu

Pengetahuan(=Akuntansi)

I

Made Sadha SuardikhaPerilaku

Oportunistik

Penyusrin AnggaranSayu Made Parwati,

I

Gusti Ayu Nyoman Bucliasih dan Ida Bagus Putra AstikaIndeks Subjek

JURNAL

ILMIAH

AKUNTANSI DAN

BISNIS

Volume

l0

No.

1 dan 2Tahun 2015

Indeks

Pengarang

JURNAL

ILMIAH

AI(UNTANSI DAN

BISNIS

Volume

10No.

1dan

2Tahun20l5

Indeks

Mitra

Bebestari

JURNAL

ILMIAH

AKUNTANSI DAN

BISNIS

Volume

l0

No.

1 dan2 Tahun 20125

69-79

80-88

89-95

96-104

105-1I8

fi9-126

t27-133

133.1

I JJ.J

[,r

i

lrctz llade Pant'ati, Perilaht Opurtunistik Penyusun... 127

PERILAKU

OPORTTJNISTIK

PEI\MiSI.iN A}IGGARAN

Sayu Made

Parwatit

I

Gusti AyuNyoman

Budiasih2Ida

BagusPutra

Astika3r'2.rFakultas Ekonomi dan Bisnis Universitas Udayana Surel ; [email protected]

ABSTRAK

Fenomena perilaku penyusun allggaran yang memasukkan self-interest serta kepentingan kelompoknya

dalam alokasi belanjaAPBD menjadi hal yang menarik untuk diteliti dari sudut pandang teori keagenan.

Penelitian ini diharapkan mampu membuktikan secara empiris pengaruh PAD, DAU dan SiLPA pada

perilaku oportunistik penyusnrl arlggaran di Bali. Lokasi penelitian di 9 (sembilan) Kabupaten/Kota

se-Bali dengan menggunakan data sekunder berupa dataAPBD Kabupaten/Kota tahun 20 10 sampai 2014.

Analisis data dengan metode regresi linier berganda membuktikan terdapat pengaruh positif PAD, DAU

dan SiLPA pada perilaku oportr.rnistik perlyusun anggaran. Perubahan jumlah PAD, DAU dan SiLPA akan mempengaruhi peningkatan perilaku penyusun anggarall yang dilihat dari perubahan spread belanja sektor pendidikan, kesehatan, infrastruktur, hibah dan batrsos. lmplikasi penelitian ini bagi

pemeriltah dairah dapat dijadikan masukan untuk perbaikan kualitas perlyusunall anggaran. Bagi

penelitian selarrjutnya agar menambah variabel inclependen seperti pinjaman daerah yang belum

dapat.dikembungku,', karena keterbatasan data serta mengembangkatt kuesioner untuk mendalami

persepsi pihak yang terlibat pada penyusunan anggarall. Kata Kunci: PAD, DAU, SiLPA, perilaku oportunistik

ABSTRACK

Budgeting behavioral phenomena that incluries self-interest and group interest in the allocation

of

butlget ipenditures be an interesting to examinetl by the agtihcy theory.This researchwas conducted ini(nini)

Regency/Municipal in Bali by using time series tlata obtainedfrom the Regency/MunicipalApB;D from Zb tO to ZOrt l. The research results shcws that thevariable PAD has positive and significance

inJlueiced opportunistic behavior budgeting. DALI and SiLPA has positive in/luence bttt not significance. Changes the amount of PAD, DAU and SiLPA influence increased budgeting behavior seen from o partiitrlar sector expenditure spreatl ofeducotion, health, infrastructure, grant qni 5oc:ial assistance. 'This

research urggestetl that local government can improve infrastructure of localfinoncial management'

Future research could ctdd independentvariables such as lttan that connot be explore in this research because the limited of rtata and use questionnaire to meosure the perception of budgetingfromer. Keywords: PAD, DAU, SiLPA , Opportunistic Behavictr

PENDAIIULUAN

Penyusunan allggaran daerah menjadi faktor

kunci

dalam

merealisasikankewajiban

serta kebijakan pemerintah daerah dalam mewujudkankesejahteraan masyarakat. Berbagai permasalahan

muncul

karenajumlah

kebutuhanyang

harus diakomodir relatif banyak. sementara sumber dayayang

dimiliki

pemerintah terbatas.Kondisi

ini semakin diperparah karena proses penyusunanAnggaran Pendapatan dan Belanja Daerah (APBD)

merupakan tahapan politis yang melibatkan pihak

eksekutif serta legislatif dengan kepentingan yang berbeda. Kebij akan anggaran menj adi ajang perebutan

kepentingan oleh pihak

-

pihak yang terlibat padaproses penyusunan anggaran (Sujaie, 2013)' Fenomena perilaku penyusun anggaran menarik

untuk

ditetiti

lebih lanjut, karena masih ditemuibeberapa penyimpangan meskipttn secara formal

mekan isme penyusunan anggaran telah diatur dalam

128 Jurnal tlmicth Akuntansi elan Bisnis, tbl. t0. No. 2, Jttti 2015

kepentingan

politis,

memasukkan usulan proyek besar dengan harapan mendapat konrpensasi /eeproject (llmaidi, 20 I 4). penel itian Sujaie (20 I 3) juga

menemukan bahwa peningkatan belanja hibah dan

bantuan sosial dimanfaatkan oleh penyusun anggaran

untuk kepentingan

politis

terutama pada masapemilihan umum.

Kondisi

ini

purl

rentan menimbulkan korupsi (politicat cctwuption) akibatpenyalahgunaan dana untuk kepentingan pribadi clan

kelompoknya (Martinez et at., 2004).

Ditinjau dari teori keagenan, proses penyusltnan anggaran merupakan tindak lanjut dari kontrak antara

principal

daln agents. DPRD selaku agen darimasyarakat yang telah memilih (voters) diberikan

mandat

untuk

memperjuangkan

kebutuharr masyarakat untuk peningkatan kesejahteraan agardapat

diakomodir

dalam

ApBD

(Lupia

andMcCubbins,2000; Andvi get ttl., 2001, Hagen,Z}OZ).

Demikian pula eksekutif selaku agen dari legislatif

diharapkan mengusulkan anggaran sesuai kebutuhan

riil

dalam penyelenggaraan pemerintahan dengantujuan

akhir

kesejahteraanrakyat

(Halim

danAMullah, 20061' Latifah, 20 I 0; Abdu I lah, ZO I 2).

Dampak positif dari penerapan teori keagenan

pada penyusunan anggaran akan mampu meningkatkan

efi siensi karena agen ingin m enunj ukkan k i nerj a y an g

baik pada prinsipal. namun

di

sisi lain dapat pulamenimbulkan dampak negatif yang ditunjukkan dengan

perilaku oportunistik

(Latifah,

2010).Meningkatnya perilaku oportunistik dapat dilihat dari perubahan alokasi belanja daerah yang sarat dengan kepenti ngan p ihak tertentu (S uryari n i, 20 lZ). Terj acl i

kecenderungan peningkatan alokasi anggaran untuk

belanja infrastruktur, belanja hibah dan bansos

(Abdullah dan Asmara, 2006; Ritonga dan AIam, 2010) sementara

di

sisi belanja kebutuhan dasarseperti pendidikan dan kesehatan

tidak

terjadipeningkatan yang signifi kan (Abdull ah, 2012). Penelitian terdahulu (Abdullah, 20I 2; Abdullah danAsmara,2006;Maryono, 20 l3 clan Sularso dkk., 2014) menemukan bukti empiris bahwa perubahan pendapatan berpengaruh pada perilaku oportunistik

penyusun anggaran. Legislatifakan nrendorong eksekutif

untuk memperbesar target pendapatan seliingga dapat

meningkatkan alokasi anggaran untuk program yang

mendukung kepentingannya (Sularso dkk., 2014). Penyusun anggaran akan mengalokasikan dana yang

lebih besar untuk bidang-bidang tertentu sesuai preferensinya apabila terjadi peningkatan jumlah

PAD yang signifikan.

H,:

Terdapat pengaruh positif PAD pada perilakuoportunistik penylrsun anggaran

Sumber penerimaan

lain

untuk membiayai pengeluaran daerah adalah Dana Alokasi Umum (DAU). Penggunaan DAU cukup fleksibeldan tidakterikat

denganprogram

pengeluarantertentu

l(Maryono,20l3).PenilrgkatanjumlahDAUmemberi peluang untuk mengusulkan alokasi belanja baru

(Sularso dkk.,20l4).

H": Terdapat pengaruh positif DAU pada perilaku oportun istik penyusun anggaran

Sisa

Lebih

Perhitungan Anggaran(SiLpA)

lmenjadi alternatifpembiayaan daerah untuk

menutup

i

defisit ketika

nilai

belanja

lebih

besardari

jpendapatan. Mekanisme perubahan APBD

menjadi

Jsarana

legal untuk

menganggarkankembali

I

(rebudgeting) SiLPA tahun sebelumnya agardapat

I

dialokasikan

untuk

belanja

,".uui

pr:eferensi

I

penyllsun anggaran sehingga membuka,uurg

I

terjadinya perilakr.r oportunistik (Sularso dkk., 2014I

I

Hr:

Terdapat pengaruh positif SiLpApadaperilahl

oportunistik penyusun

anggaran

I

T:::;-,::Trsumber

d,.i

APBD

I

Kabupaten/kota se-Bali untuk kurun waktu 2010

- I

20l4yangdiperoleh dari Biro Keuangan Sekretariatf

Daerah Provinsi Bali, Badan pusat Statistik (BpS)

I

Pqovinsi Bali dan situs Direktorat Jendral Keuanean

L

Daerah Kementerian Keuangan. populasi

yang

I

digunakan adalah seluruh APBD Kabupaten/Kota

I

se- Bali yang berjumlah 9 (Sembilan) Kabupaten/

I

Kota.

Seluruh populasi digunakan sebagaisampel

I

dengan metode sampel

jenuh.

I

Tujuan

penelitian

adalah

untuk

menguji

I

pengaruh variabel bebas PAD, DAU dan

SilpApada

f

variabel terikat yaitu Perilaku Oportunistik

penyusun

I

Anggaran (OPA). OPA menunjukkan

perubahan

I

(spread) alokasi anggaran belanja tertentu

dariApBD

I

tahun sebelumnyakeAPBD tahun berjalan.prinsipal

I

dan agen berbeda preferensi ketikamengalokasikan

I

sumber daya pada penyusunan anggaranyang I

menyebabkan terjadinya spreacl,sehingga nilai

OpA I

menggambarkan besaran

self-interestpenyusun

I

anggaran (Abdullah,

2012).

I

Pengukuran OPA dikembangkan dari

penelitian

I

Abdullah (2012),dengan tahap pengukuran

sebagai

I

?it'u,Xl;r*n

itung spreadarokasi anssaranberanja

I

dari APBD tahun berjalan ke tahun

sebelumnya

I

Sektor yang diamati adalah bidang

pendidikan,

Ikesehatan, pelrcUaan umum, hibah dan bansog

yaitu

B

E

H

APdk

yaitu

penurunanalokasi

untukbelanja pendidikan

A.Kes y aitu penurunan alokasi untuk belanja kesehatan

APU yaitu

peningkatan alokasi untukbelanja PU

Anfian

yaitu peningkatan alokasi untukbelanja hibah

ABansos yaitu peningkatan alokasi untuk

belanja bansos

Kriteria yang ditetapkan untuk mengukur nilai OPAyaitu memberikan nilaipositif untuk data

yang menunjukkan perubahan sesuai ketentuan,

serta memberikan nilai 0 (nol) apabila terjadi

penrbahan yang bertentangan dengan ketentuan atau tidak terjadi perubahan.

2)

Menggabungkan spread yang menunjukkanOPA secara keseluruhan.

OPA:APdk+ AKes + Alpu+ A.ntOah+ ABansos

PAD yang

dimiliki

pernerintah

daerah bersumber dari penerimaan Pajak dan RetribusiDaerah, Pendapatan

dari

Laba PerusahaanDaerah dan lain-lain. PAD diukur dari spreud

PAD (A PAD) yaitu perubahan meningkat atau

menurunnya PAD dariAPBD tahun berjalan ke

tahun sebelumnya (Abdullah, 20 1 2).

PAD

:'A

PADuooDn1_nro,, (Lt)... ... ... ...

l)

DAU bersumber dari APBN yang dialokasikan

untuk menunjarrg pelaksanaan desentralisasi dari Pemerintah Pusat kepada Pemerintah Daerah (Halim, 2004). Pengukuran variabel DAU dilihat dari spread

DAU

dalam

APBD

tahun

berjalan ke

tahunsebelumnya (Sularso dkk., 2014).

DAU:

A DAUorrr,j-orr,t(kt)"'..'...

'2) SiLPA menjadi alternatif sumber penerimaanpembiayaan

untuk

menutup

defisit

APBD. Pengukuran SiLPAdilihat

dari spread SiLPA (ASiLPA) dari APBD tahuseberumnya(t-,, ke APBD ,,,n*,,..,(Sularso dkk., 2014)

seDerumuya (Ll, \

siLPA

:

A', SiLPAerln(-t) _ApRt) (t_2)... ... ... ...3)

Analisis data didahuluidengan uji asumsi klasik

agar hasilnya

BLUE

atat Best Linecrr Unbiased Estinmtor sehingga rnodel regresi layak digunakan dalam penelitian (Ghozali, 2011).Uji

ini terdiriatasuji

normalitas residual,

multikoloniearitas,

Sayu lr,{ade Paru,ati, Perilaht Opurtunistik penyusun... 129

heteroskedastisitas dan autokorelasi. Selanjutnya

d i I aku kan uji G o o dn e s s ctffi t lunfitk men i Ia i ke layakan

model yaug dipergunakan pada penelitian ini dengan

melihat nilai R2. nilai uji F dan uji t. Adapun model persamaan yang dipergunakan yaitu:

Y = a

*

b,X,+b,X,+

brXr+e...

...4)Keterangan: a)

b)

c)

d)

e)

Y

xr

x,

x3

a

b

e

Perilaku Oportunistik Penyusun Anggaran (oPA)

Pendapatan Asli Daerah (PAD) DanaAlokasi Umum (DAU)

Sisa Lebih Perhitungan Anggaran (SiLPA)

Konstanta.

Koefisien Regresi. Error.

HASIL DAN PEMBAHASAN

APBD disusun setiap tahun untuk dijadikan

dasar pedoman pengelolaan keuangan daerah selama

1 periode anggaran. Struktur utama APBD terdiri atas

pendapatan, belanja dan pembiayaan daerah. Ditinjau dari sisi penerimaan, APBD Kabupaten/l(ota di Bali menunjukkan peningkatan yang cukup signifikan selama kurun waktu 5 tahun terakhir. Gambar I menunjukkan peningkatan PAD, DAU dan SiLPA

dari tahun 2010 -2014

Gambar 1. Peningkatan PAD, DAU dan SiLPA Ka bupaten lKota se-Bali Tahun 2010-2014

Sumber:

Biro

Keuangan Setda Prov.Bali

(diolah),

2015Gambar

I

menunjukkan terjadi peningkatan PAD yang cukup signifikan dari tahun ke tahunden gan r ata

-

r ata pen i n gkatan sebe sar 29Yo. S elainPAD, besaran DAU juga memiliki proporsi yang

cukup

besar

dalam APBD, dan

mengalamipenirrgkatan rata

-

rata l5%o setiap tahun. BesaranDAU akan berkurang apabila daerah telah mampu

130 ,htrnal llmiah Ahmtansi dan Bisnis, Vol. t0. No. 2. Jrti 20t 5

2010 2011 2012 2013 2014

*o*

Badung--

Gianyar- -{**- Klungkung

--*s- Bangli

x

Jembrana_-

TabananBuleleng

--o-

Karangasem [image:6.612.45.610.0.770.2] [image:6.612.44.597.35.376.2] [image:6.612.64.594.379.747.2]Denpasar

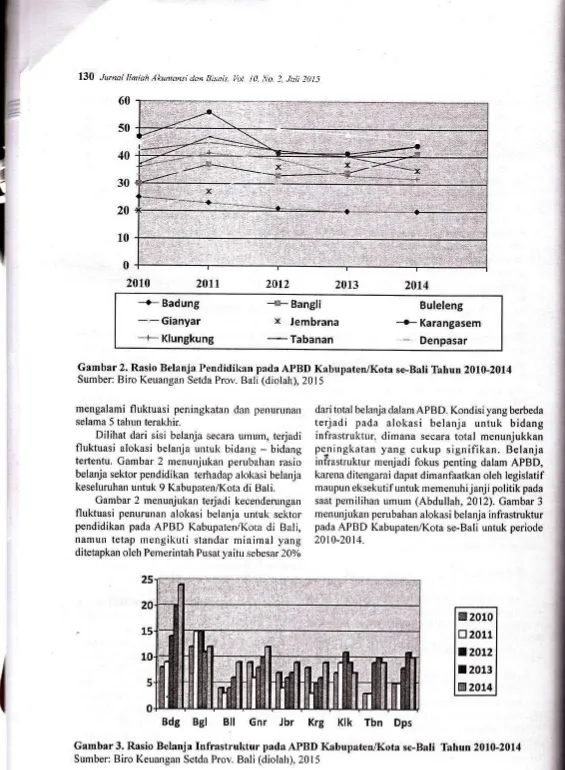

Gambar 2. Rasio Belanja Pendidikan pada APBD Kabupaten lKota se-Bali Tahun 2010-2014

Sumber: Biro Keuangan Setda Prov. Bali (diolah), 2015

50

20

10

mengalami fluktuasi peningkatan dan penurunan selama 5 tahun terakhir.

Dilihat dari sisi belanja secara umum, terjadi fluktuasi alokasi belanja untuk bidang

-

bidang tertentu. Gambar2

menunjukan perubahan rasiobelanja sektor pendidikan terhadap alokasi belanja

keseluruhan untuk 9 Kabupaten/Kota di Bali.

Gambar 2 menunjukan terjadi kecenderungan

fluktuasi penlrrunan alokasi belanja untuk sektor pendidikan pada APBD Kabupaten/Kota

di

Bali, namun tetapmengikuti

standarminimal

yangditetapkan oleh Pemerintah Pusat yaitu sebesar 20oZ

dari total belanja dalam APBD. Korrdisi yang berbeda

terjadi

pada alokasi belanja untuk

bidang infrastruktur, dimana secaratotal

menunjukkan pe-ningkatanyang

cukup signifikan.

Belanja infrastruktur menjadi fokus penting dalam APBD, karena ditengarai dapat dimanfaatkan oleh legislatifmaupun eksekutif untuk memenuhijanji politik pada

saat pemilihan umum (Abdullah, 2012). Gambar 3

menunj ukan perubahan alokas i be lanj a infrastruktur pada APBD Kabupaten/Kota se-Bali untuk periode

2010-2014.

Bdg

Bgl Bll

Gnr

Jbr

Krg Klk

Tbn

DpsGambar 3. Rasio Belanja

Infrastruktur

pada APBD KabupatenlKota se-Bali Tahun 2010-2014Sumber: Biro Keuangan Setda Prov. Bali (diolah), 2015

Sesuai data APBD dari 9 Kabupaten/ Kota di Bali untuk kurun waktu 201 0-2014 diperoleh jumlah observasi sebanyak

36.

Pengujian normalitasresidual menunjukkan nilai koefisien Aslun.Sig

(2-tailed) adalah 0,372

>

6

(0,05), artinya bahwa residual data berdistribusi norm al. Output SpSS menunjukantidak

ada gejala multikolonieritas,heteroskedastisitas dan tidak terdapat autokorelasi.

Hasil pengujian goodness of

fit

menunjukkanmodel sudahy'r dilihat dari nilai R, (0,834) yang bermakna bahwa 83,4 o/o

variasi OpA dijelaskan oleh

variasiPAD, DAU dan SiLPA, sedangkan faktor lain

diltrar model menjelaskan sebesar 16,6

yo. Uji

Fmemiliki signifikansi sebesar 0,000 <

6:

0,05, sertauji

t

padanilai

signifikansi

dibawah 6 (0,05).Berdasarkan hasil output SPSS, maka persamaan

regresinya adalah:

Y = -4938, 880 + 9,277

y,*

0,446Xr+ 0,30g4Persamaan tersebut mempunyai makna:

I)

Konstanta sebesar -4938,880 berarti bahwaapabila variabel PAD

(Xr),

DAU

(X,)

dan SiLPA(Xr) konstan,

maka OPA rata-

rata sebesar 4938,880.2)

KoefisienX,

sebesar0,277

berarti bahwa apabila variabel PAD (Xr) bertambah satu satuan(asumsi variabel lainrrya tidak berubah), maka

OPA mengalami penambahan sebes ar 0,277.

3)

Koefisien

X,

sebesar 0,446berarti

bahwa apabila variabelDAU (X,)

bertambah satu satuan (asumsi variabel lainnya tidak berubah),maka OPA mengalami penanrbahan sebesar 0,446.

4)

Koefisien X,

sebesar 0,308berarti

bahwa apabila variabel SiLPA(Xr)

bertambah satu satuan (asumsi variabel Iainnya tidak berubah),maka OPA mengalami penambahan sebesar 0.308.

Berdasarkan data APBD Kabupaten/Kota

se-Bali

Tahun 2014, PADmemiliki

proporsi yang cukup signifikan dalam menunjang pendapatan Daerah yakni sebesar 33.7Yo atau lebih besar darirata-rdtanasional sebesar 23,75 % (DJPK, Z0l4). Angka ini meningkat dari tahun sebelumnya yang

berada pada kisaran 31,

4

o/o. HipotesisI

padapenelitian ini yaitu terdapat pengaruh positif pAD pada perilaku oportunistik penyusun anggaran

terbukti signifikan setelah dianalisis secara statistik dilihat dari nilai signifikansi sebesar 0,000

<

6:

0,05 darr nilui t n,,u,,* (6,630))

t ,"b.r( 1.6939).Peningkatan PAD dari tahun sebelumnya ke tahun berjalan mempengaruhi alokasi belanja sektor

Sa1,y yotru Paru,ati, Perilaku Opurtunistik Penyusun...

l3l

-

sektor tertentu yang dapat memberikan manfaat bagipenyusun anggaran. Hasil ini memperkuat penelitian

Abdullah dan Asmara (2006) yang menemukan bahwa

perilaku

oportunistik legislatif

dipengaruhi oleh perubahan pendapatansendiri. PAD

sebagaikomponen utama dari penerimaan daerah akan sangat

menentukan besaran alokasi belanja. Beberapa studi

terdahulu seperti

Abdullah

dan Asmara (2006\, Oktririniatm aja (201I ). Maryono (20l3)

dan Sularsodkk.

(2014) membuktikan

bahwa pendapatanberpengaruh pada belanja.

Ditinjau dari

sudut pandangteori

keagenanterdapat kecenderungan

terjadi

perilaku

untuk meningkatkan alokasi sumber daya pada penetapan anggaran sektorpublik

yang dilakukan oleh parapelaku pada proses penganggaran (Magner and

Johnson, 1995). Pengusul anggaran dalam hal ini

pihak eksekutifatau agency sekaligus berperan ganda

selaku

penggunaanggaran. peran ganda ini

mempengaruhiperilaku pihak eksekutif

untukberupaya meningkatkan besaran angka anggaran yang diusulkan jauh diatas nilai riilyang diburuhkan (Smith and

Bertozzi,

1998). Perilaku oportunistik juga ditunjukkan oleh pihaklegislatif

dalam pembuatankeputusarr tentang penggllnaan sumber daya. Pihak

legislatif

yang

seharusnya memperjuangkankepentingan publ ik untuk m ewuj udkan kesejahteraan rakyat

tidak

melakukan perannya sesuai harapanpublik.

Kondisi

ini

bertentangan dengan konsepbelanja publik yang secara sederhana dapat dikatakan

sebagai proses

yang

dilakukan

politisi

untukmembelanjakan uang orang orang lain (publik) untuk

kepentingan Lrmum (Hagen. 2002).

Penguj ian terhadap h ipotes i s kedua menunjukkan

terdapat pengaruh

positif DAU

pada perilaku oportunistik penyusun anggaran. Hasiluji

statistik menunjukkan nilai tn,,,," untuk variabel DAU sebesar 5,759 lebih besar darit

,o0", (1.6939) dengan nilai signifikansi 0,000 < 5 = 0.05. Peningkatan DAU akan berpengaruh pada meningkatnya perilaku oportunistik penyusun anggaran namun tidak meningkat maksimal atau tidak berpengaruh secara nyata. DAU memiliki proporsiyang cukup tinggi dalam APBD dengan rata-

rata 45,4y0 dari total pendapatan daerah. Besarannilai

DAU yang diterima masing-

masing daerah cenderung meningkat setiap tahun.Kondisi

ini rnenjadi celah tersendiri bagi penyusun anggaranuntuk mengalokasikan dana tersebut untuk membiayai

belanja sesuai preferensi yang menguntungkan pihak

132 Jurnal llmiah Akuntansi dan Bisnis. Vol. 10. No. 2. Juti 2015

Pengujian

hipotesis

ketiga

menunjukkan terdapat pengaruhpositif

SiLPA pada perilaku oportunistik penyusun anggaran.Nilai

signifi kansi 0,004<

6:

0,05 dengan nilai t,.

lebih besar darit

*,

yaitu

3,102>

;a%q.

nJr'ii'-ini

mendukungpenelitian

sebelumnya yang

di lakukan Oktririniatm aja (20 I 1 ), Maryono (20 13), Suryarin i(2013) dan Sularso dkk. (2014) yang menemukan

bahwa SiLPA memiliki pengaruh positif terhadap

perilaku oportunistik penyusun anggaralt.

Hasil ini bertentangan dengan penelitian Maria (2009) yang menemukan pengaruh negatif SiLPA

pada perilaku oportunistik legislatif.

Di

satu sisi,SiLPA merupakan

indikator

efisiensi

apabila bersumber dari penghematan belanja. Namr.rn kondisi yang terjadi, ada kecenderungan penyusun anggaranmelakukan

mark-up belanja

d,an rnark-downpendapatan, sehingga efi siensi yang ditunjukkan dari

besaran SiLPA hanya bersifat semu ketika output

anggaran tidak tercapai (Sularso dkk., 2014).

Komposisi SiLPA pada APB D Kabupaten/Kota

di

Bali tahun 2014 mencapai 99,7 yo dari seluruhpenerimaan

pembiayaa,

meningkatdari

tahunsebelumnyayang berada pada angka 93,7 yo. Selisih

pengurangan pendapatan terhadap belanja pada

realisasi APBD merupakan sisa dana yang dapat

bernilai minus ataupun positif. Apabila sisa dana tersebut bernilai minus disebut defisit, dan

jika

positifdisebut surplus, yang dalam APBD clinamakan

Sisa Lebih PerhitunganAnggaran

(SiLr

;. Besaran SiLPAyang tercantum dalam APBD tai- ,i1 anggaran 2014 merupakan perkiraan besaran SiLPAyang akan terjadi pada akhir tahun anggaran berkenaan. Apabila terdapatnilai

SiLPA yang sangat besar,hal

ini mengindikasikan adanya kekurangcermatan dalampenyusunan anggaran maupun terdapat kendala dalam pelaksanaannya, sehingga penyerapan anggaran

belanja

berpotensikurang

optimal.Penyerapan

yang

kurang

optimal

akanmengakibatkan adanya

saldo (SiLPA)

yangmerupakan danaidle yang belum dimanfaatkan.

SIMPULAN

Simpulan yang dapat

diambil

sesuai hasilpengujian hipotesis dan pembahasan yaitu:

l)

Terdapat pengaruh positif PAD pada perilakuoportunistik penyusun anggaran di Kabupaten/

Kota

se-Bali. Peningkatan PADdari

tahr.rnsebelumnya ke tahun berjatan mempengaruhi

alokasi belanja sektor

-

sektor tertentu yangdapat memberikan manfaat bagi penyusun anggaran.

2)

Untuk mengurangi perilaku oportunistik padabelanja hibah dan bansos, disarankan agar mekanisme pengajuan diverifikasi lebih teliti

dan pencairan dilakukan sesuai prosedur.

3)

Dilihat dari nilai R2 sebesar 0,834 menunjukkan bahwa masih terdapat 16,6 yo pengaruh variabel lain yang mampu menjelaskan variasivariabel perilaku oportunistik penyusun anggaran. Halini memberi peluang bagi penelitian selanjutnya

menggali

faktor lain

yang

mempengaruhi perilaku oportunistik seperti pinjaman daerah yang belum dapat dikembangkan pada penelitianini karena keterbatasan data yang tersedia.

4)

Aspek metodologi pada penelitianini

belummampu mengungkapkan sepenuhnya beberapa

persoalan

yang mungkin penting

untukmenggambarkan perilaku penyusun anggaran,

sehingga

perlu

dikembangkan suatu daftar pertanyaan lengkap (kuisioner) yang dapat mengukur persepsi pihak - pihak yang terlibat pada penyusunan anggaran.REFERENSI

Abdullah, S. 2012. Perilaku Oportunistik Legislatif

-

dan Faktor-

Faktor Yang Mempengaruhinya:'

Bukti

Empiris dari Penganggaran PemerintahDaeralr

di

Indonesia. Ringkasan Disertasi. Yogyakarta: Universitas Gajah Mada.Abdullah,

S. dan Asmara,J.A.

2006. Perilaku Oportunistik Legislatif Dalam PenganggaranDaerah:

Bukti

Empiris atas Aplikasi Agency Theorydi

Sektor Publik. Makalah SimposiuntNusional Akuntansi 9. Padang 23-26 Agustus. Andvi g, J.C., Fj eldstad, O.H., Amundsen,I., S issener,

T., and Soreide, T. 2001 . Corruption: A review

of

contemporary research. Chr. MichelsenInstitute

Development Studies and HumanRights Report R 2001: 7.

Ghozali,

L

2011. Aplikewi Analisis Multivariatedengan Progranr ,SP,SS .' Cetakan IV. Semarang:

Badan Penerbit Universitas Diponegoro.

Hagen, J.V.2002. Fiscalrules, fiscal institutions, and fiscal performance. The Econonic and Social review 33(3): 263-284.

Halim,

A.

dan Abdullah, S. 2006. Hubungan dan Masalah Keagenandi

Pemerintahan Daerah:Latifah, N.P.2010. Adakah Perilaku

Oportunistik

Ritonga,I.T.danM.I.Alam.20l0.ApakahIncumbentdatamAplikasiAgencyTheorydiSektorPublik

Memanfaatkan Anggaran Pendapatan dan?. Fokus Ekonomi Vol. 5 No.2 Desember

2010

Belanja Daerah (APBD) untuk Mencalonkan:85-94

Kembali

dalamPemilihan

Umum Kepala Lupia,A. andMcCubbins, M.2000.Representation

Daerah(Pemilukada).

Jurnal

Simposiuntor abdication? How citizens use institutions

to

Nasional AkuntansiXIil.

Purwokerto.help delegation succeed. European Journal

of

Smith, R.W. and M. Bertozzi. 1998. Principals andPolitical

Research3T:291-307.

agents:An

explanatory model

of

public

Akuntansi. Jurnal Akuntansi Pemerintah

2(l):

53-64.

Jumaidi, L.T.2014. Perilaku Legislatif dalam Praktik

Penganggaran dengan Pendekatan Nilai

-Nilai

Kearifan Lokal. SNA 17 Mataram Lombok 24-27 September 2014.

Magner,

N.

and G.G. Johnson. 1995. Municipalofficials'

reactions tojustice in

budgetary resource allocation.Public

Administratiort Quarterly: 439-456.Maria, F.T. 2009. Perilaku Oportunistik Legislatif Dalam Penganggaran Daerah:

Bukti

Empirisatas Aplikasi Agency Theory di Sektor Publik.

ksrs

Program Pasca Sarjana Magister Sains Ilmu Ekonomi Universitas Gajah Mada.Martinez,

J.V.,

Arze, J.

and

Boex, J.

2004.Corruption,

Fiscal

Policy,

and

Fiscal Management. Working Pctper. Georgia State University. http://www.fi scalreform.netMaryono,

R.

2013. Pengaruh Perubahan DanaAlokasi Umum TerhadapPeri laku Oportunistik Legislatif Dalam Penganggaran D aerah. Jurn

al

Slcripsi. Universitas Negeri Padang

Oktririniatmaja, R. 201 L Pengaruh Pendapatan Asli

Daerah, DanaAlokasi Umum dan DanaAlokasi

Sayu Made Parwati, Perilaku Opurtunistik Penyusun... 133

Khusus terhadap Pengalokasian Anggaran

Belanja Modal dalam Anggaran Pendapatan dan

Belanja

Daerah Pada Pemerintah Daerah Kabupaten/Kota di Pulau Jawa, Bali dan NusaTenggara. Tesis. Universitas Sebelas Maret.

Surakarta

budgeting.

Journal

of Public

Budgeting, Accounting and Financial Management:325-353.

Sujaie, A.F. 2013. "Oportunisme Perumus Kebijakan Anggaran dalam Penyusunan APBD Provinsi Jawa

Timur

Tahun 2013: Fenomena dalam Pelaksanaan Belanja Hibah dan Bansos" (tesis). Yogyakarta: Universitas Gajah Mada.Sularso,

H.,

Restianto, Y.E. dan Istiqomah, A.E.2014. Determinan

Perilaku

Oportunistik

Penyusunan Anggaran (Studi pada Kabupaten/

Kota

di

Jawa Tengah).SNI

17

Mataram Lombok 24 -27 September 2014Suryar.ini, T. 20 I 2. Peri laku Oportunistk Legialtaif dalam Penganggaran Daerah: BuktiEmpiris atas

aplikasiAgency Theory di Sektor Publik. Jurnal

Review Akwttansi dan Keuangan Vol. 2 No.

I