DETERMINAN PERILAKU OPORTUNISTIK PENYUSUNAN ANGGARAN (Studi Pada Kabupaten/Kota di Jawa Tengah)

Call for papers SNA XVII Mataram

DETERMINAN PERILAKU OPORTUNISTIK PENYUSUNAN ANGGARAN (Studi Pada Kabupaten/Kota di Jawa Tengah)

Havid Sularso

Purpose –This study analyzes factors that determine the behavior of opportunistic budgeting at the district/city in Central Java. There are several facts related irregularities (fraud) in the use of APBD, where the deviation of the budgeting process begins allegedly because the practice of opportunistic behavior of stakeholders.

Design/methodology/approach – Objects in this study is the opportunistic behavior of budgeting (OPA), income (PAD), Excess of Budget Financing (SiLPA), General Allocation Fund (DAU) at the district/city in Central Java. Using multiple regression analysis techniques, research based on panel data (time series and cross-sectional), the form of PAD, SiLPA, DAU and the spread of expenditures in the budget at the district/city in Central Java fiscal year 2010-2012.

Findings –This study found the evidence to support several previous studies associated with the factors that determine the behavior of opportunistic budgeting at the district/city in Central Java. The findings of this study it can be concluded that 1) the greater the amount of revenue (PAD) that is owned by Regency/City in Central Java, the greater the opportunistic behavior of budget preparation, 2) the greater amount of Excess of Budget Financing (SiLPA) in APBD, the greater the budgeting opportunistic behavior, 3) the greater the amount of DAU, the greater the opportunistic behavior of budgeting.

Practical Implication – Budgeting opportunistic behavior can be reduced by improving the planning system, i.e. by carrying out participatory planning involving the community so that a more transparent budget planning and aspirational. Budgeting opportunistic behavior occurs because of chance or as a reaction to weak regulation, therefore regulations should be made more firm and clear.

1. PENDAHULUAN

Penelitian ini menganalisis faktor-faktor yang menentukan perilaku oportunistik

penyusunan APBD pada Kabupaten/Kota di Jawa Tengah. Motivasi yang mendasari

penelitian ini karena secara faktual banyak penyimpangan(fraud) dalam penggunaan dana

APBD, dimana penyimpangan tersebut diawali dari proses penyusunan anggaran yang

ditengarai karena praktek perilaku oportunistik para pemangku kepentingan. Berdasarkan

data pada Polda Jawa Tengah tahun 2012 terdapat 26 pejabat pemerintahan yang

tersangkut kasus penyimpangan APBD, tahun 2011 tercatat 78 kasus penyimpangan

APBD dengan 86 tersangka, dimana jumlah tersebut naik sekitar 143% dari tahun 2010.

Data lain yang dilansir oleh Forum Indonesia untuk Transparansi Anggaran (Fitra)

menyatakan adanya penyalahgunaan dana APBD 2012 di seluruh Indonesia sebesar Rp 21

triliun.

Dugaan adanya miss allocation dalam anggaran terjadi karena politisi memiliki

kepentingan pribadi dalam penganggaran (Keefer & Khemani, 2003; Mauro, 1998; Tanzi

& Davoodi, 1997). Alokasi sumberdaya dalam anggaran mengalami distorsi ketika politisi

berperilaku korup, terutama terkait dengan peluang untuk mendapatkan keuntungan

pribadi pada proyek-proyek yang akan dibiayai dengan anggaran pemerintah, yakni

pengalokasian akan lebih banyak untuk proyek-proyek yang mudah dikorupsi (Mauro,

1998) dan memberikan keuntungan politis bagi politisi (Keefer dan Khemani, 2003).

Proses penyusunan APBD merupakan sebuah proses yang cukup rumit dan

mengandung muatan politis yang cukup signifikan. Proses pengalokasian dalam anggaran

merupakan ruang bagi legislatif atau DPRD untuk memasukkan kepentingan konstituen

yang diwakilinya. Disisi lain sesuai Permendagri No. 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah, pejabat eksekutif lebih dominan dan memiliki wewenang

serta tanggung jawab yang lebih besar dalam menyusun APBD. Eksekutif juga memiliki

power yang lebih besar karena memiliki pemahaman terhadap birokrasi dan administrasi,

seluruh aturan dan perundang-undangan yang melandasinya serta hubungan langsung

dengan masyarakat yang telah berlangsung dalam waktu lama mengakibatkan penguasaan

informasi eksekutif lebih baik dari pada legislatif (Florensia, 2009). Selain lebih dominan

dalam proses penyusunan anggaran, pejabat eksekutif juga bertindak sebagai pelaksana

anggaran, sehingga memiliki informasi keuangan yang lebih baik dibanding pejabat

legislatif. Hal inilah yang memberi peluang kepada penyusun anggaran baik legislatif

maupun eksekutif untuk berperilaku oportunistik. Perilaku oportunistik ini merupakan

sekalipun (Maryono, 2013). Perilaku ini akan mengeksploitasi peluang keuntungan jangka

pendek dengan mengorbankan keuntungan jangka panjang.

Pelaksanaan otonomi daerah memberi kewenangan kepada daerah untuk menggali

potensi pendapatannya seluas mungkin. Terdapat dua komponen utama pendapatan daerah

yakni Pendapatan Asli Daerah (PAD) dan Dana Perimbangan. Dalam penentuan PAD

legislatif akan mendorong eksekutif untuk selalu meningkatkan target sehingga dapat

meningkatkan alokasi untuk program yang mendukung kepentingannya. Hal ini ditengarai

sebagai perilaku oportunistik.

Masalah lain dalam pengalokasian anggaran adalah tidak diperhatikannya jangka

waktu penetapan perubahan APBD, yang biasanya dilakukan beberapa bulan sebelum

berakhirnya tahun anggaran. Hal ini menjadikan anggaran tidak efektif atau bahkan tidak

terserap sepenuhnya saat tahun anggaran berakhir, dan berdampak pada tingginya SiLPA

(Sisa Lebih Perhitungan Anggaran), dimana dana yang seharusnya dapat digunakan untuk

peningkatan kesejahteraan rakyat ternyata tidak terserap sepenuhnya. SiLPA ini memiliki

pengaruh pada pengalokasian APBD periode selanjutnya, karena SiLPA akan digunakan

untuk menyeimbangkan anggaran yaitu dengan menutupi pengeluaran pembiayaan.

Peluang perilaku oportunistik lain ditengarai juga terjadi pada sumber pendapatan

daerah yang berbentuk dana transfer pemerintah pusat, contohnya adalah Dana Alokasi

Umum (DAU). DAU berperan sebagai pemerata fiskal antardaerah (fiscal equalization)

dengan memperhatikan potensi daerah, luas daerah, keadaan geografi, jumlah penduduk

dan tingkat pendapatan masyarakat di daerah. DAU merupakanblock grant yakni hibah

yang penggunaannya cukup fleksibel atau tidak terikat dengan program pengeluaran

tertentu (Maryono, 2013). Dengan demikian kenaikan jumlah DAU dapat dimanfaatkan

sebagai ruang untuk mengusulkan alokasi belanja yang baru, yang bisa berbeda dengan

prioritas pengalokasian pada tahun sebelumnya.

Berdasarkan fenomena tersebut diatas, penelitian ini akan menguji beberapa

pertanyaan penelitian sebagai berikut:

1. Apakah jumlah PAD berpengaruh terhadap perilaku oportunistik penyusunan

anggaran Kabupaten/Kota di Provinsi Jawa Tengah?

2. Apakah jumlah SiLPA berpengaruh terhadap perilaku oportunistik penyusunan

anggaran Kabupaten/Kota di Provinsi Jawa Tengah?

3. Apakah jumlah Dana Perimbangan yaitu DAU berpengaruh terhadap perilaku

2. KERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS

Perubahan PAD berpengaruh secara signifikan terhadap perilaku oportunistik

legislatif (Abdullah dan Asmara, 2006; Florensia, 2009). Secara konseptual perubahan

APBD akan berpengaruh terhadap belanja, namun tidak selalu seluruh tambahan

pendapatan tersebut akan dialokasikan dalam belanja. Perubahan APBD menjadi sarana

bagi legislatif dan eksekutif untuk merubah alokasi anggaran secara legal. Perilaku

oportunistik legislatif dan eksekutif saat perubahan APBD dapat mengakibatkan terjadinya

misalokasi anggaran belanja pemerintah. Proporsi PAD yang rata-rata hanya 10% dari total

penerimaan daerah memiliki kecenderungan bertambah saat perubahan anggaran. Hal ini

membuka peluang bagi legislatif untuk merekomendasikan penambahan anggaran bagi

program dan kegiatan yang menjadi preferensinya (Fathony, 2011).

SiLPA sebenarnya merupakan indikator efisiensi, karena SiLPA akan terbentuk

bila terjadi surplus pembiayaan neto. SiLPA yang merupakan penerimaan daerah yang

bersumber dari sisa kas tahun anggaran sebelumnya untuk menutupi defisit anggaran

apabila realisasi pendapatan lebih kecil daripada realisasi belanja. Hasil penelitian

Florensia(2009) menyatakan bahwa SiLPA berpengaruh negatif terhadap perilaku

oportunistik legislatif (OL). Namun demikian, penelitian yang dilakukan Ardhini (2011)

bertolak belakang dengan hal tersebut dimana SiLPA berpengaruh positif terhadap belanja

modal pada periode anggaran selanjutnya, yang berarti dapat berpengaruh pada alokasi

belanja tahun berikutnya sehingga hal ini memberi ruang bagi penyusun anggaran untuk

mengalokasikan free cash flow tersebut untuk melakukan perilaku oportunistik.

Dana Alokasi Umum (DAU) adalah dana yang berasal dari APBN yang

dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai

kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. DAU memiliki

proporsi yang paling besar pada penerimaan daerah, dimana seharusnya pemerintah daerah

secara leluasa dapat menggunakan dana ini untuk memberi pelayanan yang lebih baik

kepada masyarakat. Keleluasaan tersebut berpontensi membuka ruang bagi perilaku

oportunistik baik pada legislatif maupun eksekutif. Fathony (2011) menunjukkan bahwa

terdapat hubungan positif dana alokasi umum dengan perilaku oportunistik. Demikian juga

dengan penelitian yang dilakukan oleh Abdullah (2012) dan Maryono (2013) yang

menyatakan bahwa dana perimbangan (Dana Alokasi Umum) merupakan salah satu faktor

yang mempengaruhi perilaku oportunistik legislatif.

Perilaku oportunistik merupakan perilaku yang berusaha mencapai keinginan

oportunistik adalah kekuatan (power) dan kemampuan (ability) (Maryono, 2013). Perilaku

oportunistik mengarah pada terjadinya adverse selection (menyembunyikan informasi) dan

moral hazard (penyalahgunaan wewenang).

Berdasarkan bukti empiris tersebut di atas, penelitian ini mengembangkan sebuah

model penelitian dan hipotesis sebagaimana gambar 1.

Gambar 1. Model Penelitian

Hipotesis:

H1 : Semakin besar jumlah PAD semakin besar perilaku oportunistik penyusunan anggaran Kabupaten/Kota di Provinsi Jawa Tengah.

H2 : Semakin besar jumlah SiLPA semakin besar perilaku oportunistik penyusunan anggaran Kabupaten/Kota di Provinsi Jawa Tengah.

H3 : Semakin besar jumlah DAU semakin besar perilaku oportunistik penyusunan anggaran Kabupaten/Kota di Provinsi Jawa Tengah.

3. METODOLOGI PENELITIAN

3.1. Desain Penelitian danTeknik Sampling

Obyek dalam penelitian ini adalah perilaku Oportunistik Penyusunan Anggaran

(OPA), Pendapatan Asli Daerah (PAD), Selisih Lebih Pembiayaan Anggaran (SiLPA),

Dana Alokasi Umum (DAU) pada Kabupaten/Kota di Jawa Tengah. Populasi dalam

penelitian ini adalah 135 APBD Kabupaten/ Kota di Provinsi Jawa Tengah tahun

2010-2012, dimana semua populasi akan digunakan sebagai sampel. Jenis data yang digunakan

dalam penelitian ini adalah data panel (time series dan cross sectional), berupa data PAD,

SiLPA, DAU dan spread (penyebaran) anggaran belanja dalam APBD Kabupaten/Kota di

Provinsi Jawa Tengah tahun anggaran 2010-2012.

PAD

SiLPA

DAU

Perilaku Oportunistik

3.2. Operasionalisasi dan Pengukuran Variabel

1) Variabel Perilaku Oportunistik Penyusunan Anggaran (OPA)

Perilaku oportunistik merupakan perilaku yang berusaha mencapai keinginan dengan

segala cara bahkan cara ilegal sekalipun. Faktor yang mempengaruhi perilaku

oportunistik adalah kekuatan (power) dan kemampuan (ability) (Maryono, 2013).

Perilaku oportunistik mengarah pada terjadinya adverse selection (menyembunyikan

informasi) dan moral hazard (penyalahgunaan wewenang). Tahap pengukuran OPA

dikembangkan dari penelitian Abdullah dan Asmara (2006) yaitu:

Spread(Δ) = APBD tahun berjalan (t) – APBD tahun sebelumnya (t-1)

ΔPdk: speadanggaran pendidikan, Δkes : spread anggaran kesehatan,

ΔPU: spread anggaran pekerjaan umum, Δperum : spread anggaran perumahan,

Δpen_ruang : spread anggaran penataan ruang, Δpbgnan: spread anggran

pembangunan,

Δperhub :spread anggaran perhubungan, Δlinghidup :spread anggaran lingkungan

hidup,

Δprtnhan :spread anggaran pertanahan, Δpendcapi:spreadanggaran kependudukan

dan capil,Δprmpnanak :spread anggaran perempuan dan anak, ΔKBklg:spread

anggaran Keluarga Berencana dan Keluarga Sejahtera,Δsos :spread anggaran

sosial,

Δktngkrjn:spread anggaran ketenagakerjaan,ΔkopUKM :spread anggaran koperasi

dan UKM,Δpenmodal :spread anggaran penanaman modal,Δkbdyn:spread

anggaran kebudayaan,ΔpmdOR :spread anggaran pemuda dan olah raga,Δksbgpol

:spread anggaran kesatuan bangsa dan politik, Δotda:spread anggaran otonomi

daerah,Δpembermasy :spread anggaran pemberdayaan masyarakat,Δstat :spread

anggaran statistik,

Δarsip :spread anggaran kearsipan, Δkomin :spread anggaran komunikasi dan

informasi,

Δprpus :spread anggaran perpustakaan, Δprtnian :spread anggaran pertanian,

Δkhtanan :spread anggaran kehutanan, Δesdm :spread anggaran energi dan

sumberdaya mineral, Δprwst :spread anggaran pariwisata, Δklautan :spread

anggaran kelautan,

Δperdag :spread anggaran perdagangan, Δindus :spread anggaran industri,

2) Pendapatan Asli Daerah (PAD)

PAD adalah Pendapatan Asli Daerah yang terdiri dari Hasil Pajak Daerah, retribusi

Daerah, Pendapatan dari Laba Perusahaan Daerah dan lain-lain. (Florensia, 2009)

PAD = spread PAD APBD tahun berjalan (t) - APBD tahun sebelumnya (t-1)

3) Sisa Lebih Perhitungan Anggaran (SiLPA)

Sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA) mencakup

pelampauan penerimaan PAD, pelampauan penerimaan dana perimbangan, pelampauan

penerimaan lain-lain pendapatan daerah yang sah, pelampauan penerimaan pembiayaan,

penghematan belanja, kewajiban kepada pihak ketiga sampai dengan akhir tahun

terselesaikan dan sisa dana kegiatan lanjutan. (Florensia, 2009)

SiLPA = spread SiLPA APBD tahun berjalan (t) - APBD tahun sebelumnya (t-1)

4) Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) adalah dana yang berasal dari APBN, yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antardaerah untuk

membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Dana

Alokasi Umum (DAU) adalah transfer yang bersifat umum dari Pemerintah Pusat ke

Pemerintah Daerah untuk mengatasi ketimpangan horisontal dengan tujuan utama

pemerataan kemampuan keuangan antar daerah (Halim, 2007).

DAU = spread DAU APBD tahun berjalan (t) ke APBD tahun sebelumnya (t-1)

3.3. Teknik Analisis Data

1) Statistik deskriptif

2) Uji asumsi klasik berupa uji normalitas, uji multikolonearitas, uji heterokedastisitas,

uji autokorelasi

3) Analisis Regresi Berganda

OPA= α + β1PAD+ β2SiLPA+ β3DAU + e

Dimana,

PAD : Pendapatan Asli Daerah

SiLPA : Sisa Lebih Perhitungan Anggaran

4. HASIL DAN PEMBAHASAN

Rerata 167.604.706.460 17.645.004.676 4.825.871.429 93.692.784.323

Standar Deviasi 55.715.465.015 33.054.539.400 44.542.245.752 2.683.201.794

Minimum 72.595.423.500 - 2.570.011.840 -201.330.000.000 40.298.843.500

Maksimum 333.490.735.002 183.272.815.851 70.745.000.000 148.339.827.000

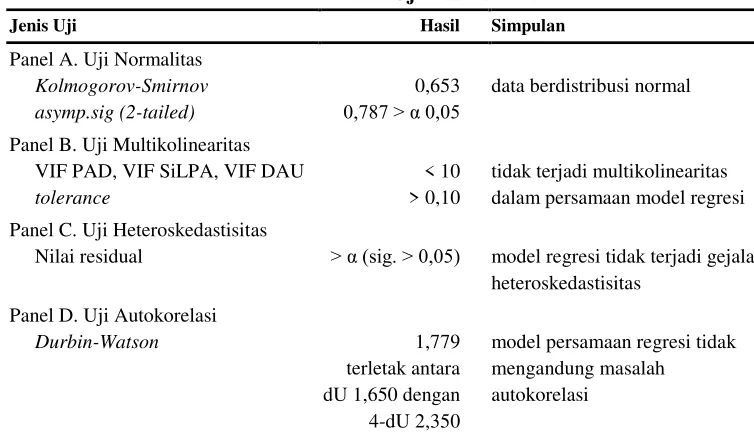

Tabel 2. Hasil Uji Asumsi Klasik

Jenis Uji Hasil Simpulan

Panel A. Uji Normalitas

Kolmogorov-Smirnov asymp.sig (2-tailed)

0,653

0,787 > α 0,05 data berdistribusi normal Panel B. Uji Multikolinearitas

Nilai residual > α (sig. > 0,05) model regresi tidak terjadi gejala

heteroskedastisitas

Hasil analisis regresi linier berganda menunjukkan bahwa seluruh variabel independen

memiliki pengaruh positif terhadap perilaku oportunistik penyusunan anggaran, dengan

persamaan sbb:

OPA = 1,394 + 0,831PAD + 0,644SiLPA+ 1,457DAU

4.2. Pengujian Hipotesis

Berdasarkan pengujian secara parsial terhadap H1, H2, H3, dengan menggunakan

uji t dengan tingkat kesalahan α = 0,05 dan degree of freedom (n – k), diketahui nilai t tabel

sebesar 2,048, dimana n = 31 dan k = 3. Hasil uji t dapat dijelaskan sebagai berikut:

a) Nilai t hitung variabel PAD sebesar 3,232 (t hitung> t tabel) dan sig. t > α (0,003 > 0,05).

PAD semakin besar perilaku oportunistik penyusunan anggaran Kabupaten/Kota di

Provinsi Jawa Tengah, didukung oleh penelitian ini.

b) Nilai t hitung variabel SiLPA sebesar 3,690 (t hitung > t tabel) dan sig.t < α (0,001 < 0,05).

Hal tersebut berarti bahwa hipotesis pertama yang menyatakan semakin besar jumlah

SiLPA semakin besar perilaku oportunistik penyusunan anggaran Kabupaten/Kota di

Provinsi Jawa Tengah, didukung oleh penelitian ini.

c) Nilai t hitung variabel DAU sebesar 6,654 (t hitung > t tabel) dan sig. t < α (0,000 < 0,05).

Hal tersebut berarti bahwa hipotesis pertama yang menyatakan semakin besar jumlah

DAU semakin besar perilaku oportunistik penyusunan anggaran Kabupaten/Kota di

Provinsi Jawa Tengah, didukung oleh penelitian ini.

Berdasarkan hasil perhitungan diperoleh nilai Fhitung sebesar 30,115 dengan tingkat

kesalahan α = 0,05 dan degree of freedom (df) = (k – 1) dan (n – k), sehingganilai Fhitung>

Ftabel (30,115 > 2,992) atau sig. (0,000) < 0,05. Meskipun pengujian secara silmultan tidak

dihipotesiskan dalam penelitian ini akan tetapi dapat dinyatakan bahwa semakin tinggi

PAD, SiLPA dan DAU maka akan meningkatkan perilaku oportunistik penyusunan

anggaran Kabupaten/Kota di Provinsi Jawa Tengah,ditemukan oleh penelitian ini.

Berdasarkan hasil pengujian Adjusted R Square diketahui bahwa nilai koefisien

determinasi (adjusted R2) sebesar 0,745, yang berarti bahwa 74,5% perubahan naik atau

turunnya perilaku oportunistik penyusun anggaran di Kabupaten Kota Jawa Tengah dapat

dijelaskan oleh faktor-faktor pendorong Perilaku Oportunistik Penyusun anggaran yaitu

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Sisa Lebih Perhitungan

Anggaran (SiLPA). Sedangkan 25,5% dijelaskan oleh variabel-variabel lain yang tidak

diteliti.

4.3. Pembahasan

Hasil penelitian ini menujukkan bahwa variabel PAD mempunyai pengaruh

signifikan terhadap perilaku oportunistik penyusunan anggaran pada Kabupaten/Kota di

Provinsi Jawa Tengah. Hasil penelitian ini konsisten dengan penelitian Abdullah dan

Asmara (2006), Florensia(2009) yang menyatakan bahwa perubahan PAD berpengaruh

secara signifikan terhadap perilaku oportunistik legislatif. Secara konseptual, perubahan

APBD akan berpengaruh terhadap belanja atau pengeluaran, namun tidak selalu seluruh

tambahan pendapatan tersebut akan dialokasikan dalam belanja yang tepat. Perubahan

legal. Perilaku oportunistik legislatif dan eksekutif saat perubahan APBD dapat

mengakibatkan terjadinya misalocattion anggaran belanja pemerintah daerah. Penelitian

ini menjelaskan bahwa meskipun proporsi PAD hanya 10% dari total penerimaan daerah,

namun ada kecenderungan PAD menjadi meningkat pada saat perubahan anggaran. Hal ini

membuka peluang bagi legislatif untuk merekomendasikan kepada legislatif untuk

penambahan anggaran untuk program dan kegiatan yang menjadi preferensinya (Fathony,

2011). Lebih lanjut Abdullah dan Asmara (2006) menyatakan bahwa PAD merupakan

jalan bagi penyusun anggaran untuk melakukan political corruption dalam kerangka

regulasi yang sah (legal corruption), hal ini terlihat ketika perubahan atau kenaikan

anggaran atau target PAD digunakan sebagai dasar untuk melakukan alokasi tambahan

belanja.

Hasil penelitian ini juga menunjukan bahwa SiLPA memiliki pengaruh signifikan

terhadap perilaku oportunistik penyusunan anggaran pada Kabupaten/Kota di Provinsi

Jawa Tengah. Hasil ini berbeda dengan hasil penelitian Florensia(2009) yang menyatakan

bahwa SiLPA berpengaruh negatif terhadap perilaku oportunistik legislatif. SiLPA

sebenarnya merupakan indikator efisiensi, karena SiLPA akan terbentuk bila terjadi

surplus pembiayaan neto, dimana komponen penerimaan lebih besar dari komponen

pengeluaran pembiayaan. Namun hasil penelitian ini mendukung penelitian yang

dilakukan Ardhini (2011) yang menyatakan bahwa SiLPA berpengaruh positif terhadap

belanja modal pada periode tahun anggaran selanjutnya, yang berarti dapat memberikan

ruang bagi penyusun anggaran untuk mengalokasikan free cash flow tersebut untuk

melakukan perilaku oportunistiknya.

SiLPA yang merupakan penerimaan daerah yang bersumber dari sisa kas tahun

anggaran sebelumnya untuk menutupi defisit anggaran apabila realisasi pendapatan lebih

kecil daripada realisasi belanja, mendanai pelaksanaan kegiatan lanjutan atas beban belanja

langsung (belanja barang dan jasa, belanja modal, dan belanja pegawai) dan mendanai

kewajiban lainnya yang sampai dengan akhir tahun anggaran belum diselesaikan.

Hasil penelitian ini menemukan bahwa SiLPA memiliki proporsi tertinggi pada

pembiayaan daerah. Hal tersebut terjadi karena proses penyusunan anggaran

memungkinkan SKPD untuk melakukan penggelembungan (mark-up) belanja atau

penurunan(mark-down) target pendapatan. Mark-up belanja maupun mark-down

pendapatan yang menjadi salah satu penyebab terjadinya sisa anggaran, baik output

kegiatan sudah tercapai atau belum. Ketika output anggaran tercapai, maka sisa anggaran

digunakan bagi kegiatan lain pada tahun anggaran berikutnya atau free cash flow

(Abdullah, 2012).

Penelitian ini menunjukan bahwa DAU memiliki pengaruh signifikan terhadap

perilaku oportunistik penyusunan anggaran pada Kabupaten/Kota di Provinsi Jawa

Tengah.Hasil ini konsisten dengan penelitian Fathony (2011), Abdullah (2012), dan

Maryono (2013) yang menyatakan bahwa dana perimbangan (Dana Alokasi Umum)

merupakan salah satu faktor yang mempengaruhi perilaku oportunistik legislatif. Dana

Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan

pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam

rangka pelaksanaan desentralisasi. Penelitian ini menemukan bahwa DAU memiliki

proporsi yang paling besar dalam penerimaan daerah. Pemerintah daerah secara leluasa

dapat menggunakan dana transfer untuk membiayai kegiatan pelayanan kepada masyarakat

atau untuk kegiatan lain sesuai kepentingan politik legislatif maupun eksekutif.

Keleluasaan menggunakan DAU memberikan peluang kepada para penyusun anggaran

5. SIMPULAN DAN IMPLIKASI

5.1. Kesimpulan

Penelitian ini menemukan bukti yang mendukung beberapa penelitian sebelumnya

terkait dengan faktor-faktor yang menentukan perilaku oportunistik penyusunan anggaran

pada Kabupaten/Kota di Jawa Tengah. Temuan penelitian ini dapat disimpulkan bahwa 1)

semakin besar jumlah PAD yang dimiliki oleh Kabupaten/Kota di Provinsi Jawa Tengah,

maka akan semakin besar perilaku oportunistik penyusunan anggaran, 2) semakin besar

jumlah SiLPA dalam APBD Kabupaten/Kota di Provinsi Jawa Tengah, maka akan

semakin besar perilaku oportunistik penyusunan anggaran, 3) Semakin besar jumlah DAU

yang diterima Kabupaten/Kota di Provinsi Jawa Tengah, maka akan semakin besar

perilaku oportunistik penyusunan anggaran.

5.2. Implikasi

1) Perilaku opotunistik penyusunan anggaran dapat dikurangi dengan memperbaiki

sistem perencanaan, yakni dengan melaksanakan perencanaanpartisipatif yang

melibatkan masyarakat sehingga perencanaan anggaran lebih transparan dan

aspiratif.

2) Perilaku oportunistik penyusun anggaran terjadi karena adanya peluang atau sebagai

reaksi terhadap regulasi yang lemah, oleh karena itu perlu disusunregulasi yang lebih

tegas dan jelas, misalnya denganmempublikasikan RAPBD dan APBD secara

lengkap (bukan hanya ringkasan RAPBD/APBD) melalui berbagai media seperti

DAFTAR PUSTAKA

Abdullah, S. 2012. Perilaku Oportunistik Legislatif dan Faktor-Faktor Yang Mempengaruhinya: Bukti Empiris dari Penganggaran Pemerintah Daerah di Indonesia. Ringkasan Disertasi. Universitas Gajah Mada.

Abdullah, S. dan Asmara, J.A. 2006. Perilaku Oportunistik Legislatif Dalam Penganggaran Daerah: Bukti Empiris atas Aplikasi Agency Theory di Sektor Publik. Makalah Simposium Nasional Akuntansi 9. Padang: 23-26 Agustus 2006.

Ardhini. 2011. Pengaruh Rasio Keuangan Daerah Terhadap Belanja Modal Untuk Pelayanan Publik Dalam Perspektif Teori Keagenan (Studi Pada Kabupaten Dan Kota Di Jawa Tengah). JurnalSkripsi. Universitas Diponegoro.

Fathony, A.D. dan Abdul Rohman. 2011. Pengaruh Pendapatan Asli Daerah, SisaLebih Perhitungan Anggaran dan Dana Alokasi Umum terhadap Perilaku Oportunistik Penyusun Anggaran (Studi kasus kabupaten/kota di provinsi Jawa Tengah). JurnalSkripsi. Universitas Diponegoro.

Florensia, T. M. 2009. Perilaku Oportunistik Legislatif Dalam Penganggaran Daerah: Bukti Empiris atas Aplikasi Agency Theory di Sektor Publik, Tesis Program Pasca Sarjana Magister Sains Ilmu Ekonomi Universitas Gajah Mada.

Ghozali, Imam, 2009, Aplikasi Analisis Multivariate dengan Program SPSS : Cetakan IV, Badan Penerbit Universitas Diponegoro, Semarang

Halim, Abdul. 2007. Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Hariadi, P., Yanuar E.R., Icuk R.B. 2010.Pengelolaam Keuangan Daerah. Jakarta: Salemba Empat.

Keefer, P. dan Stutu Khemani. 2003. The Political Economy of Public Expenditures. Background paper for WDR 2004.

Maryono, Riky. 2013. Pengaruh Perubahan Dana Alokasi Umum TerhadapPerilaku Oportunistik Legislatif Dalam Penganggaran Daerah. JurnalSkripsi. Universitas Negeri Padang

Mauro, Paolo. 1998. Corruption and The Composition of Government Expenditure. Jurnal of Public Economics 69:263-279.

Petrie, Murray. 2002. A framework for Public Sector Performance Contracting.OECD Jurnal On Budgetting: NO. Vol.3,p 117-153

Republik Indonesia. 2006. Peraturan Menteri Dalam Negeri Republik Indonesia

No.13/2006 tentang Pedoman Pengelolaan Keuangan Daerah.