SISTEM DAN PROSEDUR AKUNTANSI ATAS PENGGUNAAN DANA BANTUAN OPERASIONAL SEKOLAH (BOS)

PADA SD INPRES BONTOMANAI KOTA MAKASSAR

DIAN APRI YANI 105730448313

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

i

SISTEM DAN PROSEDUR AKUNTANSI ATAS BANTUAN DANA BANTUAN OPERASIONAL SEKOLAH (BOS)

PADA SD IPRES BONTOMANAI KOTA MAKASSAR

Dian Apri Yani 105730448313

Diajukan untuk Memenuhi Salah Satu Persyaratan guna Memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2017

ii

Satu kebijakan hari ini, akan berbuat seribu kebajikan dimasa depan Gagal setelah mencoba, akan jauh lebih baik dari pada tak pernah mencoba

Ilmu yang bermanfaat lebih berharga dari pada emas permata

Jadi jangan sia-siakan masa mudah mu dengan kegiatan yang tidak bermanfaat, Belajarlah sahabatku! Karena itu akan membuatmu mengerti arti kehidupan.

Kupersembahkan karyaku buat :

1. Ayahanda Muhtar dan Ibunda Tercinta Hadija

2. Saudara-saudaraku tersayang Sri Astriyaningsih dan Andi Hidayah 3. Sahabat seperjuangan akuntansi 10-13

4. Almamater tercinta

5. Dan khususnya kampus biru kebanggaanku Universitas Muhammadiyah Makassar.

iii

PENGGUNAAN DANA BANTUAN OPERASIONAL SEKOLAH PADA SD INPRES BONTOMANAI KOTA MAKASSAR.

Nama : DIAN APRI YANI

Nomor Stambuk : 1057 3044 8313

Jurusan : AKUNTANSI

Fakultas : EKONOMI DAN BISNIS

Perguruan Tinggi : UNIVERSITAS MUHAMMADIYAH MAKASSAR Telah diseminar dan diujiankan pada Seminar Hasil pada tanggal 13 mei 2017

Makassar, Mei 2017

Menyetujui:

Pembimbing I Pembimbing II

Dr. Andi Jam’an, M. Si Ismail Badollahi,SE,M.Si.Ak.CA NBM : 107 3428

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Ketua Jurusan Akuntansi

Ismail Rasulong., SE., MM Ismail Badollahi, SE, M.Si, Ak. CA

NBM : 903078 NBM : 107 3428

iv

Alhamdulillah, puji dan syukur penulis panjatkan ke hadirat Allah Swt yang telah memberi rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini sebagai tugas akhir. Shalawat dan salam semoga tercurah kepada Rasulullah saw, beserta keluarganya, para sahabatnya dan para pengikutnya.

Segala usaha dan upaya telah dilakukan penulis untuk menyelesaikan skripsi ini sebaik mungkin, namun penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, saran dan kritik serta koreksi dari berbagai pihak demi perbaikan dan penyempurnaan akan penulis terima dengan lapang dada.

Terimakasi yang sebesar-besarnya penulis ucapkan kepada:

1. Bapak Dr. H. Rahman Rahim., SE., MM Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong., SE., MM Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Ismail Badollahi,SE,M.Si.Ak.CA Selaku ketua jurusan sekaligus pembibing II.

4. Dr. Andi Jam’an, M. Si Selaku Pembimbing I

v

telah mencurahkan cinta dan kasih sayangnya serta keikhlasan dalam membesarkan, mendidik dan membiayai penulis serta doa restu yang tak henti-hentinya untuk keberhasilan penulis. Penulis sampaikan ucapan terima kasih yang tulus dan ikhlas kepada:

Selanjutnya terima kasih pula penulis haturkan kepada:

Kepada kakakku tercinta Sri Astriyaningsih, S.Pd, Andi Hidayat, S.Pd, yang telah banyak membantu baik secara moril maupun materil. atas bantuannya dalam merumuskan judul dan kesetiannya menemani penulis dalam menyelesaikan skripsi ini. Terimakasih pula kepada Sahabat-sahabatku (Astuti, SE, Siti Hajahartina, Amd.Kep, Sukrunikmatun, Aisi, Rosdiana B, SE, Fitrianti, SE, Nurrahmah, SE, Maasni) atas segala bantuan, canda tawa dan kebersamannya dalam melewati masa perkuliahan yang tidak singkat. Dan yang tidak sempat penulis sebutkan satu persatu.

Akhirnya, penulis berharap semoga amal baik semua pihak yang turut memberikan andil dalam penyusunan skripsi ini mendapat pahala dari Allah Swt. Dan semoga kesalahan atau kekurangan dalam penyusunan skripsi ini akan semakin memotivasi penulis dalam belajar. amin Yaa Rabbal Alamin.

Makassar, April 2017 Penulis

DIAN APRI YANI

vi

DIAN APRI YANI 2017. Sistem Dan Prosedur Akuntansi Atas Penggunan Dana Bantuan Operasional Sekolah (BOS) Di SD Inpres Bontomanai Kota Makassar, Di bimbing olehDr. Andi Jam’an, dan Ismail Badollahi.

Penelitian ini bertujuan untuk mengetahui Sistem Dan Prosedur Akuntansi Atas Penggunaan Dana Bantuan Operasional Sekolah (BOS) Pada SD Inpres Bontomanai ditinjau dari prinsip swakelola dan partisipatif, transparan, akuntabel, demokratis, efektif dan efisien, tertib administrasi dan pelaporan, serta prinsip saling percaya.

Objek dalam penelitian ini adalah SD Inpres Bontomanai yang berlokasi jalan Sultan Alauddin II No. Makassar Kecamatan Tamalate Kota Makassar. Jenis penelitian ini adalah deskriptif, dengan melakukan penyelidikan secara mendalam mengenai subjek tertentu untuk memberikan gambaran yang lengkap dan mendeskriptifkan fakta–fakta yang ditemui di lapangan.

Hasil penelitian ini menunjukkan bahwa Sistem Dan Prosedur Akuntansi Atas Penggunaan Dana Bantuan Operasional Sekolah (BOS) sudah cukup baik, hal ini dapat dilihat dari Laporan Rencana Anggaran Biaya dan Buku Kas, prosedur penerimaan dan pengeluaran kas dana BOS telah sesuai dengan Petunjuk Teknis.

Kata Kunci: Dana Bantuan Operasional Sekolah (BOS), Sistem dan Prosedur Akuntansi.

vii

HALAMAN JUDUL ... i

MOTTO DAN PERSEMBAHAN... i

HALAMAN PERSETUJUAN ... ii

KATA PENGANTAR ... iii

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA A. Pengertian dan Prinsip Akutansi ... 8

B. Analisis Laporan Keuangan ... 15

C. Penelitian Terdahulu ... 28

viii BAB III METODE PENELITIAN

A. Lokasi dan Waktu Penelitian ... 38

B. Teknik Pengumpulan data ……… 38

C. Jenis dan Sumber Data ... 38

D. Metode Analisis ... 39

BAB IV GAMBARAN UMUM OBJEK PENELITIAN A. Profil Sekolah... 40

B. Fisi dan Misi... 40

C. Struktur organisasi ... 48

D. Job Discription ... 44

BAB V HASIL PENELITIAN DAN PEMBAHASAN A. Sistem Akuntansi Penggunaan Dana BOS... 48

B. Prosedur Penggunaan Dana BOS... 55

BAB VI KESIMPULAN DAN SARA A. Kesimpulan ... 73

B. Saran... 55 DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

ix

x

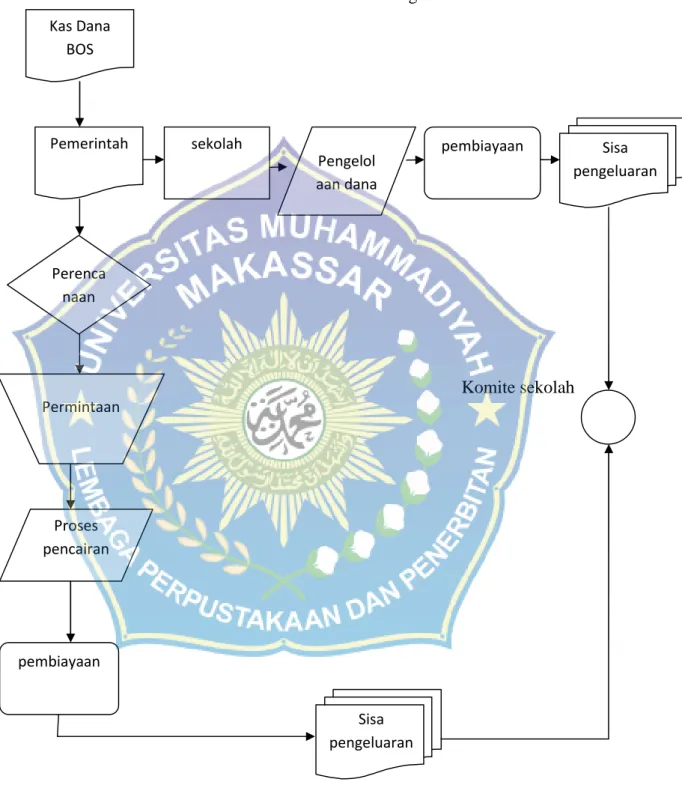

Gambar 2.1 Kerangka Pikir………... 37 Gambar 5.2 : Flowchart Sistem dan Prosedur Pengelolaan Dana BOS.... 70

Assistance Fund (BOS) At BontomanaiInpres Elementary School, Makassar City.

AndiJam'an, and Ismail Badollahi.

The purpose of this research is to know Accounting System and Procedure on School Fund Operational Fund (BOS) Fund InBontomanaiInpres Elementary School based on self- managed and participative principles, transparent, accountable, democratic, effective and efficient, orderly administration and reporting, and trust principle.

The object of this research is SD InpresBontomanai located Sultan Alauddin II No.

Makassar District Tamalate Makassar City. This type of research is descriptive, by conducting an in-depth investigation of a particular subject to provide a complete picture and descriptive of the facts encountered in the field.

The results of this study indicate that Accounting System and Procedure on School Fund Operational Assistance (BOS) is good enough, it can be seen from the Budget Plan and Cash Book Report, cash transfer and disbursement procedures BOS funds have been in accordance with the Technical Guidelines.

Keywords: School Operational Assistance Fund (BOS), Accounting System and Procedures.

BAB I PENDAHULUAN A. Latar belakang

Perubahan dan perkembangan yang terjadi pada masyarakat dunia saat ini menimbulkan persaingan yang semakin ketat antar bangsa dan dalam berbagai bidang kehidupan. Untuk menghadapi masalah tersebut bahwa diperlukan sumber daya manusia yang berkwualitas tinggi pada dasarnya adalah untuk menciptakan dan mengembangkan ilmu dan teknologi yang modern sebagai sarana mewujudkan suatu masyarakat yang maju, mandiri, dan sejahtera. Peningkatan sumber daya manusia dapat dilakukan melalui proses pendidikan.

Pendidikan merupakan salah satu kunci penanggulangan kemiskinan dalam jangka menengah dan jangka panjang. Namun, sampai dengan saat ini masih banyak orang miskin yang memiliki keterbatasan akses untuk memperoleh pendidikan bermutu, hal ini disebabkan antara lain karena mahalnya biaya pendidikan. Disisi lain, undang-undang No 20 Tahun 2003 Tentang Sistem Pendidikan Nasional mengamanatkan bahwa setiap warga Negara berusia 7 (tujuh) sampai dengan 15 (lima belas) tahun wajib mengikuti pendidikan sekolah dasar, yang dikenal dengan Program Wajib Belajar Pendidikan Dasar Sembilan Tahun. Konsekuensi dari hal tersebut maka pemerintah wajib memberikan pelayanan pendidikan bagi seluruh peserta didik pada tingkat pendidikan dasar seperti pendidikan dasar (SD) dan sekolah menengah pertama (SMP) serta satuan pendidikan yang sederajat.

1

Kenaikan harga bahan bakar minyak (BBM) beberapa tahun terakhir belakangan mengkhawatirkan akan menurunkan kemampuan daya beli penduduk miskin. Hal tersebut dapat menghambat upaya penuntasan Program Wajib Belajar Pendidikan Dasar Sembilan Tahun, karena penduduk miskin akan semakin sulit memenuhi kebutuhan biaya pendidikan. Seiring meningkatnya beban subsidi BBM yang harus dibayar pemerintah karena semakin meningkatnya harga minyak dunia, pada bulan Maret dan Oktober 2005 pemerintah melakukan pengurangan subsidi BBM secara drastis. Hal ini berdampak pada sektor kesehatan yang ditandai dengan semakin rendahnya daya tawar masyarakat untuk melakukan pengobatan atas penyakit yang dideritanya siswa putus sekolah tidak memiliki biaya untuk melanjutkan sekolah serta ketidak mampuan serta membeli alat tulis dan buku pelajaran dalam rangka mengikuti kegiatan belajar mengajar di sekolah.

Guna memperkecil dampak kenaikan harga BBM di sektor pendidikan, masyarakat yang langsung merasakan dampak kenaikan harga BBM berupa melambungnya berbagai kebutuhan pokok, kesehatan, dan pendidikan adalah masyarakat ekonomi menengah kebawah. Dalam rangka mengatasi kenaikan harga BBM tersebut pemerintah merealokasikan sebagian besar angggarannya keempat program besar, yaitu program pendidikan, kesehatan, infrastruktur pedesaan, dan Subsidi Langsung Tunai (SLT).

Salah satu program di bidang pendidikan adalah Bantuan Operasional Sekolah (BOS) yang menyediakan bantuan bagi sekolah dengan tujuan membebaskan biaya pendidikan bagi siswa yang tidak mampu dan

meringankan bagi siswa yang lain dalam rangka mendukung pencapaian Program Wajib Belajar Pendidikan Sembilan Tahun. Melalui program ini, pemerintah daerah memberikan dana kepada sekolah-sekolah setingkat SD dan SMP untuk membantu mengurangi beban biaya pendidikan yang harus ditanggung oleh orang tua siswa. BOS diberikan kepada sekolah untuk dikelolah sesuai dengan ketentuan pemerintah pusat. Besarnya dana untuk tiap sekolah ditetapkan berdasarkan jumlah murid. Besaran dana BOS didasarkan pada kebutuhan biaya Operasional untuk mencapai standar pelayanan tertentu.

Dengan demikian, perbedaan interpretasi dapat dihindari atau diminimalkan, dan pihak-pihak terkait (khususnya pemda) dapat menyikapinya dengan lebih baik.

Untuk meningkatkan akuntabilitas keuangan sekolah, tidak ada jalan lain, pemerintah perlu melibatkan masyarakat (khususnya: komite sekolah) untuk mengawasi sekolah. Tidak ada jalan lain, karena jumlah sekolah memang banyak sekali, melebihi kapasitas lembaga pengawasan (formal) apapun yang ada hingga saat ini. Tentu saja perlu peningkatan kapasitas masyarakat (komite sekolah) agar mereka mampu menjalankan fungsi pengawasan ini, secara administratif, pemerintah juga jangan pernah lupa bahwa tahun ajran sekolah berbeda dengan tahun anggaran pemerintah.

Program BOS juga perlu lebih fleksibel dengan memberikan peluang bagi sekolah untuk menyimpan sisa penggunaan dana BOS untuk digunakan pada tahun ajaran berikutnya. Kalau tidak, laporan keuangan tidak akan dapat dilepaskan dari ”akal-akalan” untuk memenuhi prosedur administrasi.

Beberapa penelitian terdahulu mengenai dana bantuan operasional sekolah. Akbar (2010) meneliti tentang Evaluasi Sistem Informasi Akuntansi Penerimaan Dan Pengeluaran Kas Dana Program Bantuan Operasional Sekolah (BOS) Sebagai Penyedia Informasi Untuk Pengendalian Internal Pada Sekolah Menengah Pertama Negeri (SMP N) 171 Jakarta. Hasil penelitiannya Sekolah Menengah Pertama Negeri (SMP N) 171 Jakarta telah memiliki sistem informasi akuntansi atas penerimaan dan pengeluaran kas dana bantuan operasional sekolah (BOS) dan bantuan operasional pendidikan (BOP)

Ludviana (2011) meneliti tentang Audit Atau Pemeriksaan Atas Penggunaan Dana Bantuan Operasional Pendidikan Daerah (Studi Kasus Pada Smk X Surabaya).Dari hasil penelitian dan pembahasan yang telah dilakukan tentang penggunaan dana Bantuan Operasional Pendidikan Daerah SMK X Surabaya, maka dapat disimpulkan bahwa Jenis audit/pemeriksaan adalah atestasi pemeriksaan. Karena jika menggunakan audit tidak mencukupi kriteria-kriteria yang dibutuhkan. Oleh sebab itu menggunakan atestasi pemeriksaan karena lebih sesuai.

Supartini (2012) meneliti tentang Analisis Satuan Biaya Pendidikan SMAN 1 Sukawati Tahun Pelajaran 2010/2011. Hasil penelitian menunjukkan satuan biaya pendidikan SMAN 1 Sukawati Rp5.157.347.900,00 dan satuan biaya pendidikan per siswa Rp6.683.151,74 pada tahun pelajaran 2010/2011. Penggunaan dana terbesar untuk biaya operasional personal, kemudian untuk biaya operasional non personal, biaya investasi, beasiswa dan bantuan. Terjadi peningkatan biaya pendidikan SMAN

1 Sukawati dalam pencapaian Standar Nasional Pendidikan, serta terdapat korelasi yang positif dan signifikan antara kompetensi guru terhadap mutu pembelajaran.

SD Inpres Bontomanai merupakan salah satu lembaga pembelajaran di Makassar yang mendapatkan dana Bantuan Operasional Sekolah (BOS) guna meningkatkan kualitas pendidikan dasar yang bermutu.

Berdasarkan hal tersebut akhirnya penulis tertarik untuk meneliti lebih jauh mengenai “SISTEM DAN PROSEDUR AKUNTANSI ATAS PENGGUNAAN DANA BANTUAN OPERASIAONAL SEKOLAH (BOS) PADA SD INPRES BONTOMANAI KOTA MAKASSAR.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka yang menjadi rumusan masalah pokok dalam pembahasan ini yaitu Apakah sistem dan prosedur akuntansi atas penggunaan dana bantuan operasional sekolah (BOS) telah memenuhi prosedur akuntansi yang baik pada SD INPRES BONTOMANAI KOTA MAKASSAR..

C. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengetahui sistem dan prosedur akuntansi atas penggunaan dana Bantuan Operasional Sekolah (BOS) pada SD Inpres Bontomanai Kota Makassar.

D. Manfaat Penelitian

Manfaat yang dapat diperoleh dari hasil penelitian ini adalah : 1. Manfaat Teoritis

a. Penelitian ini diharapkan dapat menambah pengetahuan dan bahan pertimbangan untuk penelitian selanjutnya mengenai pengelolaan dana BOS.

b. Hasil penelitian ini dapat dijadikan acuan dan bahan pertimbangan bagi peneliti-peneliti lain yang terkait dengan analisis pengelolaan dana Bantuan Operasional Sekolah (BOS) ditinjau dari yaitu prinsip swakelola dan partisipatif, transaparan, akuntabel, demokratis, efektifdan efisien, tertib administrasi dan pelaporan, serta prinsip saling percaya.

c. Hasil penelitian juga dapat bermanfaat untuk memberikan landasan dari pembuat kebijakan dalam membuat suatu keputusan tentang pengelolaan dana Bantuan Operasional Sekolah (BOS).

2. Manfaat Praktis

a. Penelitian ini bermanfaat bagi kepala sekolah maupun kepala sekolah dan pengelola pendidikan lainnya yang terlibat agar terlaksana pengelolaan pembiayaan secara efektif dan efisien.

b. Penelitian ini bermanfaat bagi komite sekolah dan yayasan agar lebih memahami kinerja dan perannya dalam mendukung pengelolaan pembiayaan pendidikan.

3. Manfaat Kebijakan

1) Penelitian ini diharapkan dapat berguna sebagai bahan informasi bagi pemerintah dalam menentukan kebijakan pemberian Bantuan Operasional Sekolah (BOS) yang lebih efektif.

2) Penelitian ini diharapkan dapat berguna sebagai bahan informasi bagi pemerintah dalam menentukan kebijakan pemberian Bantuan Operasional Sekolah (BOS) yang lebih efektif.

BAB II

TINJAUAN PUSTAKA A. Pengertian Dan Prinsip Akuntansi

1. Pengertian akuntansi

Menurut Rudianto (2008) akuntansi adalah sebuah sistem informasi yang menghasilkan informasi keuangan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dalam kondisi suatu perusahaan. Disekitar kita begitu banyak perusahaan dengan berbagai aktivitas, bidang usaha serta produk yang berbeda. Mualai dari perusahaan yang menjual jasa sebagai sumber penghasilannya (perusahaan jasa), perusahaan yang membeli dan mendistribusikan barang (perusahaan jasa), sampai dengan perusahaan yang membeli bahan yang mentah, mengolahnya juga menjadi barang jadi dan menjualnya pada konsumen (perusahaan manufatur).

Akuntansi terutama mementingkan aktivitasnya pada desain sistem pencatatan, mempersiapkan laporan keuangan berdasarkan data yang ada, dan menginterpretasikan laporan tersebut. Akuntan serimg kali memeriksa pekerjaan para pemegang pembukuan. Di perusahaan besar akuntan memiliki tanggung jawab dan otoritas yang lebih besar dibandingkan dengan pemegang pembukuan. Memang pekerjaan akuntansi pada tahap awal juga mencakup pembukuan. Tetapi pada tahap berikutnya seseorang akuntan memiliki pengetahuan yang lebih banyak, pemahaman konsep yang lebih

8

baik, dan kemampuan analisis yang lebih tinggi dibandingkan seseorang pemegang pembukuan.

Menurut L. M. Samryn (2012) Akuntansi merupakan suatu sistem informasi yang digunakan untuk mengubah data dari transaksi menjadi informasi keuangan.

Dalam modal penetapan program akuntabilitas keuangan pemerintah (2010), akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu menurut fungsi atau kegunaan dan menurut prosesnya.

a. Dilihat dari fungsi dan kegunaanya, akuntansi didefinisikan sebagai aktivitas jasa yang berfungsi memberikan informasi kuantitatif mengenai kesatuan-kesatuan ekonomi terutama yang bersifat keuangan yang bermanfaat dalam pengambilan keputusan.

b. Dilihat dari proses kegiatanya, akuntansi dipandang sebagai seni mencatat, mengklarifikasikan, dan mengikhtisarkan transaksi-transaksi atau kejadian yang sekurang-kurangnya atau sebagian bersifat keuangan dengan cara menginterpretasikan hasil-hasilnya.

2. Prinsip akuntansi dan pelaporan keuangan

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan yang dipahami dan ditaati oleh pembuat standar dalam penyusunan standar akuntansi, oleh penyelenggara akuntansi dan pelaporan keuangan dalam melakukan kegiatanya, serta oleh pengguna laporan keuangan dalam memahami laporan keuangan yang disajikan. Berdasarkan

standar akuntansi pemerintah terdapat 8 (delapan) prinsip yang digunakan dalam akuntansi dan pelaporan pemerintah sebagai berikut:

a. Basis akuntansi

Basis akuntansi merupakan prisip-prinsip akuntansi yang menentukan kapan pengaruh atas transaksi atau kejadian harus diakui untuk tujuan pelaporan keuangan. Basis akuntansi dibedakan atas 2 (dua) macam yaitu:

1) Basis kas (cast basis of accounting) yaitu transaksi ekonomi dan kejadian lain diakui ketika kas pemerintah (kas umum Negara) atau dibayarkan dari kas pemerintah (kas umum Negara)

2) Basis akrual (accual basis of accounting) yaitu suatu basis akuntansi dimana transaksi ekonomi dan peristiwa-peristiwa lain diakui dan dicatat dalam catatan akuntansi dan dilaporkan dalam periode keuangan pada saat terjadinya transaksi tersebut, bukan pada saat kas atau ekuivalen kas diterima atau dibayarkan.

b. Nilai historis (historical cost)

Aset dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau sebesar nilai wajar dari imbalan (consideration) untuk memperoleh aset tersebut pada saat perolehan. Kewajiban dicatat sebesar jumlah kas dan setara kas yang diharapkan akan dibayarkan untuk memenuhi kewajiban di masa yang akan datang dalam pelaksanaan kegiatan pemerintah. Nilai historis lebih dapat diandalkan daripada penilaian yang lain karena lebih obyektif dan dapat diverifikasi. Dalam hal tidak

terdapat nilai historis, dapat digunakan nilai wajar aset atau kewajiban terkait.

c. Realisasi (Realization)

Bagi pemerintah, pendapatan basis kas yang tersedia yang telah diotorisasikan melalui anggaran pemerintah suatu periode akuntansi akan digunakan untuk membayar utang dan belanja dalam periode tersebut. Mengingat LRA masih merupakan laporan yang wajib disusun, maka pendapatan atau belanja basis kas diakui setelah diotorisasi melalui anggaran dan telah menambah atau mengurangi kas. Prinsip layak temu biaya-pendapatan (matching-cost against revenue principle) dalam akuntansi pemerintah tidak mendapat penekanan sebagaimana dipraktekkan dalam akuntansi komersial.

d. Substansi Mengungguli Bentuk Formal ( Substance Over Form)

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi serta peristiwa lain yang seharusnya disajikan, maka transaksi atau peristiwa lain tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, dan bukan hanya aspek formalitasnya.

Apabila substansi transaksi atau peristiwa lain tidak konsisten/berbeda dengan aspek formalitasnya, maka hal tersebut harus diungkapkan dengan jelas dalam Catatan atas Laporan Keuangan.

e. Periodisitas (periodicity)

Kegiatan akuntansi dan pelaporan keuangan entitas pelaporan perlu dibagi menjadi periode-periode pelaporan sehingga kinerja entitas dapat

diukur dan posisi sumber daya yang dimilikinya dapat ditentukan.

Periode utama yang digunakan adalah tahunan. Namun, periode bulanan, triwulanan, dan semesteran juga dianjurkan.

f. Konsistensi (consistency)

Perlakuan akuntansi yang sama diterapkan pada kejadian yang serupa dari periode ke periode oleh suatu entitas pelaporan (prinsip konsistensi internal). Hal ini tidak berarti bahwa tidak boleh terjadi perubahan dari satu metode akuntansi ke metode akuntansi yang lain.

Metode akuntansi yang dipakai dapat diubah dengan syarat bahwa metode yang baru diterapkan mampu memberikan informasi yang lebih baik dibanding metode lama. Pengaruh atas perubahan penerapan metode ini diungkapkan dalam Catatan atas Laporan Keuangan.

g. Pengungkapan lengkap (full disclosure)

Laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh pengguna laporan keuangan dapat ditempatkan pada lembar muka (on the face) laporan keuangan atau Catatan atas Laporan Keuangan.

h. Penyajian wajar (fair presentation)

Laporan keuangan menyajikan dengan wajar Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan. Faktor pertimbangan sehat bagi penyusun laporan keuangan diperlukan ketika menghadapi

ketidakpastian peristiwa dan keadaan tertentu ketidakpastian seperti diakui dengan mengungkapkan hakikat serta tingkatnya dengan menggunakan pertimbangan sehat dalam penyusunan laporan keuangan.

3. Peraturan Pemerintah Tentang Dana Bantuan Operasional Sekolah Pasal 6 ayat (1) Undang-Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional menyebutkan bahwa setiap warga negara yang berusia 7-15 (tujuh sampai dengan lima belas) tahun wajib mengikuti pendidikan dasar. Pasal 34 ayat 2 Undang-Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional menyebutkan bahwa Pemerintah dan pemerintah daerah menjamin terselenggaranya wajib belajar minimal pada jenjang pendidikan dasar tanpa memungut biaya, sedangkan dalam ayat (3) menyebutkan bahwa wajib belajar merupakan tanggung jawab negara yang diselenggarakan oleh lembaga pendidikan pemerintah, pemerintah daerah, dan masyarakat. Konsekuensi dari amanat undang-undang tersebut adalah Pemerintah dan pemerintah daerah wajib memberikan layanan pendidikan bagi seluruh peserta didik pada tingkat pendidikan dasar (SD dan SMP) serta sekolah lain yang sederajat.

Salah satu indikator penuntasan program wajib belajar 9 (sembilan) tahun dapat diukur dengan Angka Partisipasi Kasar (APK) SD dan SMP.

Pada tahun 2005 APK SD telah mencapai 115%, sedangkan SMP pada tahun 2009 telah mencapai 98,11% (sembilan puluh delapan koma sebelas persen), sehingga program wajib belajar 9 (sembilan) tahun telah

tuntas 7 (tujuh) tahun lebih awal dari target deklarasi Education For All (EFA) di Dakar.

Program Bantuan Operasional Sekolah (BOS) yang dimulai sejak bulan Juli 2005, telah berperan secara signifikan dalam percepatan pencapaian wajib belajar 9 (sembilan) tahun.Oleh karena itu, mulai tahun 2009 pemerintah telah melakukan perubahan tujuan, pendekatan dan orientasi program BOS, dari perluasan akses menuju peningkatan kualitas.

Dalam perkembangannya, program BOS mengalami peningkatan biaya satuan dan juga perubahan mekanisme penyaluran. Sejak tahun 2012 penyaluran dana BOS dilakukan dengan mekanisme transfer ke provinsi yang selanjutnya ditransfer ke rekening sekolah secara langsung dalam bentuk hibah.

Pelaksanaan program BOS diatur dengan beberapa peraturan, yaitu:

1. Peraturan Presiden yang mengatur Rincian Anggaran Pendapatan dan Belanja Negara (APBN).

2. Peraturan Menteri Keuangan yang mengatur mekanisme penyaluran dana BOS dari pusat ke provinsi dan pelaporannya.

3. Peraturan Menteri Dalam Negeri yang mengatur mekanisme pengelolaan dana BOS di daerah dan mekanisme penyaluran dari kas daerah ke sekolah.

4. Peraturan Menteri Pendidikan dan Kebudayaan tentang petunjuk teknis penggunaan dan pertanggungjawaban keuangan dana BOS.

Hal-hal yang diatur dalam Peraturan Menteri Keuangan dan Peraturan Menteri Dalam Negeri tentang Program BOS tidak dibahas kembali dalam Peraturan Menteri Pendidikan dan Kebudayaan ini.

B. Analisis laporan keuangan 1. Pengertian laporan keuangan

Secara umum laporan keuangan meliputi ikhtisar-ikhtisar yang mengambarkan posisi keuangan, hasil usaha, dan arus kas serta perubahan ekuitas sebuah organisasi dalam suatu periode waktu tertentu. Tiap ikhtisar tersebut dibuat dalam satu format sendiri secara terpisah. Ikhtisar posisi keuangan tercermin dalam laporan keuangan yang disebut neraca. Laporan ini mengikhtisarkan status atau posisi sumber daya pada suatu saat tertentu.

Hasil usaha tercermin dalam laporan laba rugi. Iktisar arus kas menunjukan sumber dan penggunaan kas. Ikhtisar perubahan ekuitas menunjukan saldo awal ekuitas, mutasi tahun berjalan dan saldo pada akhir periode yang dilaporkan. Laporan-laporan ini mengungkapkan kinerja sadi arus sumber daya dari waktu ke waktu.

Laporan keuangan yang lengkap terdiri dari neraca, laporan laba rugi, laporan arus kas, laporan perubahan modal/ekuitas, dan catatan atas laporan keuangan. Tiap laporan keuangan saling berhubungan antara satu dengan lainnya.

2. Komponen Komponen Laporan Keuangan

Berdasarkan standar akuntansi pemerintah komponen-komponen laporan keuangan sebagai berikut:

b. Laporan Realisasi Anggaran

Dalam modul program percepatan akuntabilitas keuangan pemerintah (2010), laporan realisasi anggaran merupakan salah satu komponen laporan keuangan pemeintah yang menyajikan informasi tentang realisasi dan anggaran entitas laporan secara tersanding untuk suatu periode tertentu.

Laporan realisasi anggaran menyajikan iktisar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam suatu periode laporan. Unsur yang yang dicangkup secara langsung oleh laporan realisasi anggaran terdiri dari pendapatan, belanja, transfer, dan pembiayaan masing-masing unsur didefinisikan sebagai berikut:

1) Akuntansi anggaran merupakan teknik pertanggung jawaban dan pengendalian manajemen yang digunakan untuk mebantu pengelolaan pendapatan, belanja, transfer, dan pembiayaan.

2) Akuntansi pendapatan dilakukan berdasarkan asas bruto yaitu dengan melakukan penerimaan broto, dan tidak mencatat jumlah netonya (setelah dikompensasikan pengeluaran), pendapatan diklasifikasikan berdasarkan pendapatan yaitu, transfer masuk

adalah penerimaan uanga dari entitas pelaporan lain, misalnya penerimaan dana pertimbangan dari pemerintah pusat dan bagi hasil dari pemerintah provinsi.

3) Akuntansi belanja, khusus pengeluaran melalui bendahara pengeluaran pengakuannya terjadi pada saat pertanggung jawaban atas pengeluaran tersebut disahkan oleh unit yang mempunyai berfungsi pembendaharaan.

Belanja dapat diklasifikasikan sebagai berikut:

a. Klasifikasi ekonomi adalah pengelompokan belanja yang didasarkan pada jenis belanja untuk aktivitas. Misalnya belanja pegawai, subsidi, hibah dan bantuan sosial.

b. Klasifikasi organisasi yaitu klasifikasi berdasarkan unit organisasi pengguna anggaran.

c. Klasifikasi fungsi adalah klasifikasi yang didasarkan pada fungsi utama pada pemerintah pusat/daerah dalam memberikan pelayanan pada masyarakat.

4) Akuntansi pembiayaan adalah seluruh transaksi pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah terrutama dimaksudkan untuk menutup defisit dan atau memanfaatkan suplus anggaran. Penerimaan pembiayaan antara lain dapat berasal dari pinjaman, dan hasil diventasi. Sementara pengeluaran pembiayaan antara lain digunakan untuk

pembiayaan kembali pokok pinjaman, pemberian pinjam kepada entitas lain, dan penyertaan modal oleh pemerintah.

c. Neraca.

Menurut L. M. Samryn (2012) neraca merupakan laporan keuangan yang menyajikan informasi tentang laporan keuangan sebuah oeganisasi untuk pada suatu saat tertentu. Misalnya tanggal 31 Desember untuk neraca tahunan, atau tanggal 31 Maret untuk neraca tiga bulanan, dan seterusnya. Posisi keuangan meliputi utang- utang, dan ukuitas yang terdiri dari modal pemilik.

Menurut Rudianto (2008) neraca adalah suatu daftar yang menunjukan posisi sumber daya yang memiliki perusahaan, serta informasi dari mana sumber daya tersebut diperoleh.

Berdasarkan Sumber Akuntansi Pemerintah (2005), neraca merupakan laporan yang menggambarkan posisi keuangan suatu entitas laporan mengenai aset, kewajiban dan ekuitas dana pada tanggal laporan, unsur-unsur yang dicakup oleh neraca terdiri dari aset, kewajiaban, dan ekuitas dana.

Masing-masing unsur disefinikan sebagai berikut:

1) Aset adalah sumber daya ekonomi yang dikuasai dan atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan atau sosial dimasa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun

masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

2) Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

3) Ekonomi dana adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

Penyajian neraca dapat ditunjukan untuk kepentingan umum, yakni untuk kepentingan pihak-pihak diluar perusahaan seperti kreditur, pemegang saham, lembaga pemerintahan seperti kreditur, pemegang saham, lembaga pemerintahan, dan masyarakat umum, maupun untuk kepentingan khusus yang bersifat intern bagi kepentingan manajemen.

c. Laporan Arus Kas

Menurut Rudianto (2008) Laporan arus kas (statement of cash flows) adalah suatu laporan yang menunjukan aliran uang yang diterima dan digunakan perusahaan didalam satu periode akuntansi, beserta sumber-sumbernya. Walaupun terdapat begitu banyak aktivitas yang dilakukan suatu perusahaan dengan berbagai keunikan produknya, tetapi secara umum semua aktivitas perusahaan dapat dikelompokan kedalam tiga kelompok aktivitas utama berkaitan

dengan penyusunan laporan arus kas. Ketiga kelompok aktivitas utama tersebut adalah sebagai berikut :

1) Aktivitas operasi merupakan berbagai aktivitas yang berkaitan dengan upaya perusahaan untuk menghasilkan produk, sekaligus semua upaya yang berkait dengan upaya menjual produk tersebut. Berarti, semua aktivitas yang berkaitan dengan upaya untuk memperoleh laba usaha dimasukkan kedalam kelompok ini. Karena itu didalam aktivitas ini tercakup beberapa aktivitas utama, yaitu: penjualan produk perusahaan, penerimaan piutang, pendapatan dari sumber diluar usaha utama, pembelian barang dagangan, pembayaran beban tenaga kerja, pembayaran beban- beban usaha lainnya.

2) Aktivitas investasi adalah berbagai aktivitas yang terkait dengan pembelian dan penjualan harta perusahaan yang dapat menjadi sumber pendapatan perusahaan. Seperti pembelian dan penjualan gedung, tanah, mesin, kendaraan, pembelian obligasi atau saham perusahaan lain dan sebagainya.

3) Aktivitas pembiayaan adalah semua aktivitas yang berkaitan dengan upaya untuk mendukung operasi perusahaan dengan menyediakan kebutuhan dana dari berbagai sumber beserta konsekuensinya.

Laporan arus kas terdiri dari arus kas masuk (cash in) dan arus kas keluar (cash out) selama periode tertentu. Kas masuk terdiri

dari uang yang masuk ke perusahaan, seperti hasil penjualan atau penerimaan lainnya, sedangkan kas keluar merupakan sejumlah pengeluaran dan dan jenis-jenis pengeluarannya, seperti pembiayaan biaya operasional pemerintah.

Terdapat dua bentuk penyajian laporan arus kas dan aktivitas operasi dengan cara sebagai berikut :

1) Metode Langsung

Metode mengungkapkan Pengelompokkan utama pemerintah dan pengeluaran kas bruto.

2) Metode Tidak Langsung

Dalam metode ini, surplus deficit disesuaikan dengan transaksi transaksi operasional nonkas, penangguhan (deferral) atau pengakuan (accrual) penerimaan kas atau pembayaran yang lalu atau yang akan datang, serta unsur pendapatan dan belanja dalam bentuk kas yang berkaitan dengan aktivitas investasi aset non keuangan dan pembiayaan.

Prosedur permintaan uang dalam perusahaan perlu dirancang sedemikian rupa sehingga kemungkinan tidak tercatat dan tidak diterimanya uang yang seharusnya diterima dapat dikurangi menjadi sekecil mungkin.

d. Laporan Atas Catatan Laporan Keuangan

Catatan atas laporan keuangan ditunjukan agar laporan keuangan dapat dipahami dan dibandingkan dengan laporan

keuangan entitas lainnya. Catatan atas laporan keuangan sekurang- kurangnya disajikan dengan susunan sebagai berikut :

1) Informasi tentang kebijakan fisikal atau keuangan, ekonomi makro, dan hambatan yang dihadapi dalam pencapaian target.

2) Ikhtisar pencapaian kinerja keuangan selama tahun pelaporan.

3) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya.

4) Mengungkapkan informasi yang diharuskan oleh standar akuntansi pemerintah yang belum disajikan dalam lembar muka laporan keuangan.

5) Pengungkapan informasi untuk pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan direkonsiliasinya dengan penerapan basis kas.

6) Informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka (on the face) laporan keuangan.

Pembahasan mengenai kinerja keuangan harus dihubungkan dengan tujuan dan sasaran dari rencana strategis pemerintah dan indikator sesuai dengan peraturan perundang- undangan yang berlaku. Ikhtisar pembahasan kinerja keuangan dalam catatan atas laporan keuangan harus:

1) Menguraikan strategi dan sumber daya yang digunakan untuk mencapai tujuan.

2) Memberikan gambaran yang jelas atas realisasi dan rencana kinerja keuangan dalam entitas pelaporan, dan

3) Menguraikan prosedur yang telah disusun dan dijalankan oleh manajemen untuk dapat memberikan keyakinan yang beralasan bahwa informasi kinerja keuangan yang dilaporkan adalah relevan dan andal.

Pembahasan mengenai kinerja keuangan harus : 1) Meliputi baik hasil yang positif maupun negatif.

2) Menyajikan data historis yang relevan.

3) Membandingkan hasil yang dicapai dengan tujuan dan rencana yang telah ditetapkan.

4) Menyajikan informasi penjelasan lainnya yang diyakini oleh manajemen akan dibutuhkan oleh pembaca laporan keuangan untuk dapat memahami indikator, hasil, dan pembedaan yang ada dengan tujuan atau rencana.

3. Metode dan Teknik Analisis

Analilis laporan keuangan meliputi penelaahan tentang hubungan kecenderungan atau tren untuk mengetahui apakah keadaan keuangan, hasil usaha, dan kemajuan keuangan perusahaan memuaskan atau tidak memuaskan. Analisis dilakukan dengan mengukur hubungan antara unsur-unsur laporan keuangan dan bagaimana perubahan unsur-unsur itu

dari tahun ke tahun untuk mengetahui arah perkembangannya. Ada beberapa tehnik laporan keuangan yang dapat dibuat.

1) Analisis perbandingan neraca, laporan laba rugi, laporan laba ditahan dengan menunjukan :

a) Data absolute (jumlah dalam rupiah).

b) Kenaikan dan penurunan dalam jumlah rupiah.

c) Kenaikan dan penurunan dalam persen.

d) Perbandingan yang dinyatakan dalam rasior.

e) Persentase dari total.

2) Analisis perubahan modal kerja.

3) Analisis tren dari rasio unsur-unsur neraca dan data operasi yang ada kaitannya.

4) Analisis persentase perkomponen dari neraca dan laporan laba rugi.

5) Analisis rasio yang memperlihatkan hubungan beberapa unsur neraca.

6) Analisis perbandingan dengan rasio industry.

7) Analisis perubahan pendapatan rasio atau analisis perubahan laba bruto.

8) Analisis titik impas atau analisis break-even point.

Sebelum melakukan analisis laporan keuangan, diperlukan langkah-langkah atau prosedur tertentu. Langkah atau prosedur ini diperlukan agar urutan proses analisis mudah untuk dilakukan. Adapun langkah atau prosedur yang dilakukan dalam analisis keuangan

Mengumpulkan data keuangan dan data pendukung yang diperlukan selengkap mungkin, baik untuk satu periode maupun beberapa periode.

1) Melakukan pengukuran-pengukuran atau perhitungan-perhitungan dengan rumus-rumus tertentu, sesuai dengan standar yang digunakan secara cermat dan teliti, sehingga hasil yang diperoleh benar-benar tepat.

2) Melakukan perhitungan dengan memasukkan angka-angka yang ada dalam laporan keuangan secara cermat.

Memberikan interpretasi terhadap perhitungan dan pengukuran yang telah dibuat.

3) Membuat laporan tentang posisi keuangan perusahaan.

4) Memberikan rekomendasi yang dibutuhkan sehubungan dengan hasil analisis tersebut.

Terdapat 2 (dua) macam metode analisis laporan keuangan yang bisa di pakai, yaitu sebagai berikut :

1) Analisis vertikal (Statis) merupakan analisis yang dilakukan terhadap hanya satu periode laporan keuangan saja. Analisis dilakukan antara pos-pos yang ada, dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari period eke periode tidak diketahui.

2) Analisis Horizontal (Dinamis) merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode.

Dari hasil analisis ini akan terlihat perkembangan perubahan dari periode yang satu ke periode yang lain.

4. Tahap-Tahap Analisis Sistem

Analisis sistem dibagi dalam empat tahap yaitu sebagai berikut : a. Tahap Pertama : Survei terhadap sistem saat ini.

Tujuan servei sistem adalah sebagai berikut :

1) Memperoleh pemahaman mendasar mengenai aspek operasional dari sistem.

2) Menetapkan sebuah hubungan kerja dengan penggunaan sistem.

3) Mengumpulkan data-data penting yang berguna untuk pembangunan desain sistem.

4) Mengidentifikasi permasalahan-permasalahan khusus yang dibutuhkan lebih banyak perhatian dalam upaya desain subsekuen.

b. Tahap kedua dalam analisis sistem adalah proses mengidentifikasi informasi yang dibutuhkan bagi pengambilan keputusan managerial.

Beberapa tehnik sistematis dapat digunakan untuk memahami pengambilan keputusan dan informasi yang dibutuhkan. Pendekatan tersebut adalah :

1) Mengidentifikasi tanggung jawab utama seorang manager.

2) Mengidentifikasi perangkat apa saja yang digunakan untuk menilai seorang manager.

3) Mengidentifikasi beberapa permasalahan utama yang dihadapi manager.

4) Mengidentifikasi perangkat apa saja yang dapat digunakan manager untuk mengevaluasi output personal.

c. Tahap ketiga : Mengidentifikasi Kebutuhan Sistem

Dalam proyek sistem analisis meliputi proses menentukan kebutuhan sistem. Ketentuan-ketentuan tersebut dapat ditentukan dalam dua hal, yaitu input dan output. Kebutuhan input bagi sebuah subsistem tertentu menentukan kebutuhan khusus apa saja yang harus dipenuhi agar subsistem tersebut mampu mencapai tujuannya.

Hal berikut ini dapat dipertimbangkan sebagai kebutuhan output sebagai berikut :

1) Laporan kemajuan harian.

2) Laporan keuangan harian.

3) Laporan unit yang rusak.

4) Laporan permasalahan bahan baku

d. Tahap keempat : menegmbangkan laporan analisis sistem

Beberapa elemen kunci dalam laporan analisis sistem adalah sebagai berikut :

1) Ringkas lingkup dan tujuan proyek analisis.

2) Penegasan kembali hubungan antara proyek dengan rencana keseluruhan sistem informasi strategi.

3) Deskripsi keseluruhan permasalahan dan subsistem tertentu yang sedang dianalisis.

4) Ringkasan keputusan-keputusan yang dibuat dan informasi tertentu yang dibutuhkan untuk mendukung keputusan tersebut.

5) Spesifikasi kinerja sistem yang dibutuhkan.

6) Keseluruhan anggaran biaya dan rencana waktu pelaksanaan proyek.

7) Rekomendasi bagi peningkatan sistem yang ada saat ini atau bagi perancangan sistem dipelajari.

8) Rekomendasi yang terkait denga perubahan tujuan bagi subsistem yang sedang dipelajari.

C. Penelitan terdahulu

Beberapa penelitian terdahulu mengenai dana bantuan operasional sekolah.

Amborowati dan Marco (2016) meneliti tentang perancangan sistem pengelolaan dan monitoring bantuan operasional sekolah (BOS) pada SLTPN yogyakarta dalam upaya pengendalian dana. Hasil penelitiannya Pengelolaan program bos untuk perluasan dan pemerataan akses pelayanan pendidikan dan peningkatan mutu pendidikan belum sesuai dengan standar yang telah ditentukan.

Fauzan (2001) meneliti tentang pengaruh penerapan good corporate gofernance terhadap perilaku etis dalam pengelolaan dana bantuan operasional sekolah. Hasil penelitian menunjukan bahwa tata kelola

perusahaan yang baik (GCG) sebagai kumpulan fitur penting yang membentuk sebuah organisasi.

Solikhatun (2016) meneliti tentang analisis pengelolaan dana bantuan operasional sekolah (BOS) (studi pada SMK NEGRI 1 JAKARTA) hasil penelitiannya prinsip swakelola dan patisipatif dilaksanakan dengan baik karena memiliki nilai kecenderungan baik sebesar 70%.

Citra (2016) meneliti tentang evaluasi sistem informasi akuntansi penerimaan dan pengeluaran kas dan program bantuan operasional sekolah (BOS) pada MTsS PP RAUDATULSSALAM RAMBAH 2016 hasil penelitiannya bahwa sistem informasi akuntansi penerimaan kas dana bantuan operasional sekolah (BOS) di MTsS PP RAUDATUSSALAM RAMBAH cukup baik, hal ini dapat dilihat dari prosedur penerimaan kas dana BOS MTsS PP RAUDATUSSALAM RAMBAH sesuai dengan petunjuk teknis 2015.

Duta dan Riharjo (2013) meneliti tentang tinjauan tunjuan terhadap pengelolaan dana bantuan operasional sekolah (BOS) pada SMP PAWIATAN Surabaya. Kesimpulan pada penelitian ini adalah pengelolaan dana BOS di SMP PAWIATAN Surabaya belum sepenuhnya efektif, karena indikator-indikator yang mengarah pada tercapainya tujuan pengelolaan dana yang efektif di SMP PAWIATAN Surabaya banyak yang belum tercapai.

Indraswuri (2015) meneliti tentang analisis dan perancangan informasi pelaporan bantuan operasional sekolah unit pelaksana teknis

taman kanak-kanak dan sekolah dasar (UPT TK dan SD) KECAMATAN KEBONAGUNG menyimpulkan bahwa sistem pelaporan dana bantuan operasional sekolah yang berjalan di UPT TK Dan SD KECAMATAN KEBONAGUNG saat ini adalah sistem konfesional yaitu dengan cara mengetik manual menggunaka Microsoft word atau Microsoft excel.

Amiini (2016) meneliti tentang analisis pengelolaan dana bantuan operasional sekolah (BOS) di SMAN JUMAPOLO menyimpulkan bahwa perencanaan RKAS SMAN JUMAPOLO tahun 2013 dan 2014 di susun oleh tim anggaran sekolah, untuk merencanakan anggaran kerja sekolah selama satu tahun.

Krisnayanti (2014) meneliti tentang analisis persepsi stake holder internal dan eksternal terhadap transparansi dan akuntabilitas laporan keuangan pengelolaan dana BOS di SMPN 1 BANJAR tahun 2013 menyimpulkan bahwa persepsi stake holder internal terhadap transparansi laporan keuangan pengelolaan dan BOS di SMPN 1 BANJAR yaitu pada indikator pertama berada pada kategori sangat baik dengan skor 1216 dengan rentang skor 1171.8-1395. Indikator kedua sampai keempat berada pada kategori baik.

Sari, Dkk (2010) meneliti tentang prosedur program bantuan operasional sekolah dan tingkat kepuasan orang tua siswa terhadap pemberian BOS pada SDN di kota Bekasi. Menyimpulkan bahwa prosedur program BOS yang dilakukan saat ini sudah sesuai dengan pedoman yang telah di tentukan.

Amborowati dan Marco (2016) meneliti tentang analisis pengelolaan dan monitoring dana bantuan operasional sekolah menggunakan sistem informasi berbasis website pada LTP daerah istimewah Yogyakarta.

Menyimpulkan bahwa pengelolaan program BOS pada sekolah di provinsi belum efektif, hal ini terlihat dari tujuan dan sasaran program BOS untuk perluasan dan pemerataan akses pelayanan pendidikan dan peningkatan mutu pendidikan belum sesuai dengan standar yang di tentukan.

No. Nama peneliti

Judul penelitian Metode penelitian

Hasil penelitian 1 Amiini

Sukma Nadira (2016)

Analisis pengelolaan dana bantuan operasional sekolah (BOS) di SMAN JUMAPOLO

Metode yang digunakan yaitu diskriptif kualitatif dan pengumpulan data dengan obserfasi, dokumentasi, dan

wawancara.

Perencaan dana BOS SMA melakukan Penyusunan RKAS dan RAB, pelaksanaan dana BOS SMA melalui dua tahap penyaluran dan pengambilan dana dilakukan bendahara BOS, pengawasan dan evaluasi dilakukan secara eksternal dan internal serta pelaporan dana BOS SMA

dilakukan setiap semester dengan memasang RKAS dipapan pengumuman dan memberikan

selembaran kepada wali siswa.

2 Amborowati Amardiah dan Marco Robert (2016)

Perancangan sistem pengelolaan dan monitoring bantuan

operasional sekolah (BOS) pada SLTPN

Penelitian ini menggunakan metode atau pendekatan deskriptif kualitatif

Penelitiannya

Pengelolaan program bos untuk perluasan dan pemerataan akses pelayanan pendidikan dan peningkatan mutu pendidikan belum sesuai dengan standar yang Tabel 1.2 Maping Jurnal Penelitian Terdahulu

TMaping Jurnal Penelitian Terdahulu

yogyakarta dalam upaya pengendalian dana.

telah ditentukan.

3 Krisnayanti Ari Putu Ida (2014)

Analisis Persepsi Stakeholder Internal Dan Eksternal Terhadap Transparansi Dan

Akuntabilitas Laporan Keuangan Pengelolaan Dana

BOS di SMP Negeri 1 Banjar Tahun 2013

Penelitian ini menggunakan disain

penelitian deskritif kuantitatif atau jenis

penelitian lapangan

Persepsi stake holder internal terhadap transparansi laporan keuangan pengelolaan dan BOS di SMPN 1 BANJAR yaitu pada indicator pertama berada pada kategori sangat baik dengan skor 1216 dengan rentang skor 1171.8-1395.

Indicator kedua sampai keempat berada pada kategori baik.

4 Duta Aria Yudha Dan Riharjo Budi Ikhsan (2016)

Tinjauan Terhadap Pengelolaan Dana Bantuan Operasional Sekolah : Studi Pada Smp Pawiyatan Surabaya

Metode yang digunakan yaitu diskriptif kualitatif dan pengumpulan data dengan obserfasi, dokumentasi, dan

wawancara.

Pengelolaan dana BOS di SMP PAWIATAN Surabaya belum sepenuhnya efektif, karena indicator- indikator yang mengarah pada tercapainya tujuan pengelolaan dana yang efektif di SMP

PAWIATAN Surabaya banyak yang belum tercapai

5 Sari Rusiana Agustin, Dkk (2010)

Prosedur Program Bantuan Operasional Sekolah (BOS) dan tingkat kepuasan orang tua siswa terhadap pemberian bos pada sekolah dasar negeri (SDN)

Menggunakan diagram kartesius dan kosioner kemudian menggunakan teknik

pengambilan sampel acak dengan cara random sampling.

prosedur program BOS yang dilakukan saat ini sudah sesuai dengan pedoman yang telah di tentukan.

Di kota bekasi 6 Amborowati

Armadiyah Dan Marco Robert (2016)

Perancangan sistem pengelolaan dan monitoring bantuan

operasional sekolah (bos) pada sltpn yogyakarta Dalam upaya pengendalian dana

Penelitian ini akan

menggunakan metode atau pendekatan deskriptif kualitatif

Pengelolaan program bos untuk perluasan dan pemerataan akses pelayanan pendidikan dan peningkatan mutu pendidikan belum sesuai dengan standar yang telah ditentukan.

7 Fauzan (2014)

Pengaruh penerapan good corporate Governance terhadap

perilaku etis dalam

Pengelolaan dana bantuan operasional Sekolah

Desain penelitian ini adalah survey

Hasil penelitian menunjukan bahwa tata kelola perusahaan yang baik (GCG) sebagai kumpulan fitur penting yang membentuk sebuah organisasi.

8 Citra Julia (2016)

Evaluasi sistem informasi akuntansi penerimaan Dan

pengeluaran

kas dana

program bantuan Operasional sekolah (bos) padamtss pp Raudatussalam rambah

Menggunakan metode deskriptif

Sistem informasi akuntansi penerimaan kas dana bantuan operasional sekolah (BOS) di MTsS PP RAUDATUSSALAM RAMBAH cukup baik, hal ini dapat dilihat dari prosedur penerimaan kas dana BOS MTsS PP RAUDATUSSALAM

RAMBAH sesuai

dengan petunjuk teknis 2015.

9 Indraswuri Desti Ines (2015)

Analisis dan perancangan sistem informasi

Menggunakan metode kajian teori, dasar penyusunan,

Sistem pelaporan dana bantuan operasional sekolah yang berjalan di UPT TK Dan SD

pelaporan bantuan operasional Sekolah unit pelaksana teknis taman kanak-kanak dan sekolah Dasar (UPT TK DAN SD) kecamatan kebonagung

wawancara, analisisi dan perancangan system

KECAMATAN KEBONAGUNG saat ini adalah sistem konfesional yaitu dengan cara mengetik manual menggunaka Microsoft word atau Microsoft excel.

10 Armadiyah Dan Marco Robert (2016)

Analisis pengelolaan dan monitoring dana bantuan Operasional sekolah (bos) menggunakan sistem

informasi Berbasis website pada sltp di daerah istimewa Yogyakarta

Penelitian ini akan

menggunakan metode atau pendekatan deskriptif kualitatif

Bahwa pengelolaan program BOS pada sekolah di provinsi belum efektif, hal ini terlihat dari tujuan dan sasaran program BOS untuk perluasan dan pemerataan akses pelayanan pendidikan dan peningkatan mutu pendidikan belum sesuai dengan standar yang di tentukan

D. Kerangka pikir

Biaya pendidikan merupakan salah satu aspek penting dalam pencapaian tujuan pendidikan. Salah satu masalah pokok dalam pembiayaan pendidikan adalah bagaimana mencukupi kebutuhan investasi, operasional dan personal sekolah serta bagaimana melindungi masyarakat khususnya masyarakat tidak mampu untuk memperjuangkan haknya mendapatkan

pendidikan yang layak baik di tingkat Sekolah Dasar (SD), maupun sekolah menengah pertama (SMP). Upaya pemerintah dalam hal ini Kementerian Pendidikan dan Kebudayaan untuk mengatasi hal tersebut adalah memberikan Dana Bantuan Operasional Sekolah (BOS) kepada sekolah- sekolah yang terdaftar. BOS diberikan kepada sekolah tingkat dasar yaitu SD dan SMP guna mencapai pelaksanaan wajib belajar 9 tahun. Meskipun program ini telah berjalan dan sukses namun masih banyak siswa lulusan SMP yang putus sekolah dan tidak melanjutkan ke tingkat Sekolah Menengah Atas (SMA). Untuk itu pemerintah telah merencanakan dan melaksanakan program Pendidikan Menengah Universal (PMU) sejak tahun 2013. Pendidikan Menengah Universal (PMU) bertujuan untuk memberikan kesempatan kepada seluruh masyarakat terutama yang tidak mampu secara ekonomi untuk mendapatkan layanan pendidikan menengah. Untuk mencapai hal tersebut pemerintah menyusun program Bantuan Operasional Sekolah (BOS) Menegah yang disalurkan kepada seluruh SMA dan SMK baik Negeri maupun Swasta di seluruh Indonesia. BOS SMK merupakan program pemerintah berupa pemberian dana langsung ke Sekolah Menengah Kejuruan (SMK) dengan besaran dana bantuan yang diterima sekolah dihitung berdasarkan jumlah siswa masing-masing sekolah dikalikan dengan besarnya satuan dana bantuan. Tujuan dari BOS SMK adalah mendukung ketersediaan, keterjangkauan, kualitas, kesetaraan dan keterjaminan layanan pendidikan menengah bagi masyarakat.

Pelaksanaan program BOS SMK harus mengikuti pedoman yang disusun oleh Pemerintah dalam Petunjuk Teknis BOS SMK tahun 2015 dengan mengutamakan konsep Manajemen Berbasis Sekolah (MBS) dengan prinsip swakelola dan partisipatif, transaparan, akuntabel, demokratis, efektif dan efisien, tertib administrasi dan pelaporan, serta prinsip saling percaya. Untuk mengetahui sejauh mana pelaksanaan pengelolaan BOS ditinjau dari 7 prinsip pengelolaan BOS, maka diperlukan suatu analisis.

Analisis digunakan untuk menentukan tolak ukur tingkat keberhasilan pelaksanaan dan penentuan suatu kebijakan. Analisis pengelolaan merupakan analisis untuk menentukan tolak ukur dan tingkat keberhasilan pengeloaan suatu program. Salah satu sekolah yang menerima pendanaan BOS SMK tahun 2015 adalah SMK Negeri 1 Yogyakarta. Sebagai salah satu sekolah yang menerima pendanaan BOS maka SMK Negeri 1 Yogyakarta harus melakukan pengelolaan dana BOS sesuai dengan 7 prinsip pengelolaan BOS. Penelitian ini akan melihat bagaimana analisis pengelolaan dana BOS di SMK Negeri 1 Yogyakarta berdasarkan ketujuh prinsip pengelolaan dana menurut Petunjuk teknis BOS SMK tahun 2015.

Gambar 2. Kerangka Pikir

E. Hipotesis

Diduga sistem dan prosedur Akuntansi atas Penggunaan Dana Bantuan Operasional Sekolah (BOS) telah memenuhi prosedur akuntansi baik pada SD Inpres Bomtomanai Di Kota Makassar.

SD Inpres Bontomanai

Penggunaan Dana Bos Penerimaan Dana

Bos

Hasil Sistem Informasi

Akuntasni

BAB III

METODE PENELITIAN

A. Lokasi Dan Waktu Penelitian

Lokasi penelitian dijadikan objek penelitian adalah SD INPRES BONTOMANAI KOTA MAKASSAR yang berlokasi di Jln Sultan Alauddin II No. 37 Makassar Kec. Tamalate Kota Makassar. Adapun waktu penelitian dilakukan selama 2 (dua) bulan.

B. Teknik Pengumpulan Data

Untuk memperoleh segala data informasi sehubungan dengan penelitian ini, maka penulis menggunakan metode pengumpulan data sebagai berikut:

1. Penelitian kepustakaan (library research) adalah metode pengumpulan data yang dilakukan dengan cara membaca dan mempelajari buku- buku literatur dimana didalamnya terdapat teori-teori yang berkaitan dengan penelitian.

2. Penelitian lapangan (flied research) adalah pengumpulan data yang dilakukan dengan mengadakan wawancara langsung dengan kepala sekolah serta pegawai yang berwewenang untuk memperoleh gambaran penelitian.

C. Jenis dan Sumber Data

Adapun jenis data dan sumber data sebagai berikut : 1) Jenis data

38

a) Data Kuantitatif yaitu, data yang seperti, laporan pertanggungjawaban dan jurnal.

b) Data Kuatitatif yaitu, data yang diperoleh dalam bentuk tulisan yang berupa gambaran umum sekolah maupun informasi langsung yang menyangkut kebijakan sekolah.

2) Sumber Data

a) Data primer, yaitu data yang diperoleh langsung dari sekolah melalui wawancara langsung dibagian bendahara sekolah sebagai objek penelitian.

b) Data Sekunder, yaitu data yang diperoleh dari dokumen- dokumen sekolah dan pencatatan yang erat kaitannya dengan masalah yang akan dibahas dari bagian bendahara sekolah.

D. Metode Analisis

Berdasarkan data yang diperoleh maka penulisan menggunakan metode Analisis Deskriptif yang menjelaskan bagaimana sistem dan Prosedur Akuntansi atas Penggunaan Dana Bantuan Operasional Sekolah (BOS) pada SD INPRES BONTOMANAI KOTA MAKASSAR.

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Profil Sekolah

SD Inpres Bontomanai didirikan pada tanggal 07-11-1975 dan merupakan sekolah yang penulis pilih untuk tempat penelitian, yang beralamat di Jln Sultan Alauddin II No. 37 makassar Kecamatan Tamalate Kota Makassar. Secara geografik SD Inpres Bontomanai berada di Jln Sultan Alauddin II No. 37 makassar Kecamatan Tamalate Kota Makassar namun kegiatan belajar mengajar tetap kondusif. Kondisi geografis SD Inpres Bontomanai saat ini yaitu -5,1795 lintang 119, 4369 bujur kontruksi gedung premanen, jumlah ruangan belajar 6 ruangan, ruangan WC 4 Tiga untuk perempean satu untuk laki-laki.

Kepala sekolah SD Inpres Bontomanai saat ini adalah Alimuddin, S. pd. SD Inpres Bontomanai menerima jenjang akreditasi B untuk seluruh kompetensi keahlian yang dipilih melalui proses pembelajaran dikelas serta dibekali dengan kegiatan luar kelas yaitu ekstrakulikuler.

Kegiatan ekstrakulikuler dimaksudkan untuk mengembangkan bakat, minat, serta kreatifitas siswa agar siswa dapat mengoptimalkan kemampuan mereka.

B. Visi dan Misi 1. Visi :

40

Membina ahlaq, etika, disiplin berbudi pekerti dan cerdas dilandasi dengan nilai budaya luhur sesuai dengan ajaran islam

2. Misi :

a. Menanamkan keyakinan aqidah melalui pengalaman ajaran islam b. Menanamkan etika disiplin budi pekerti melalui pembinaan

c. Mengembangkan pengetahuan dibidang iptek, bahasa, olahraga, dan seni budaya sesuai bakat minat dan potensi siswa

d. Meningkatkan atau memaksimalkan proses pembelajaran dan bimbingan dikelas

e. Menjalin kerja sama yang harmonis antara warga sekolah dan lingkungan

C. Struktur Organisasi Sekolah Gambar 4.1 struktur organisasi Sumber: Data Olahan KEPALA SEKOLAH

Alimuddin S.pd

DEWAN/KOMITE Drs. B. Mulawarman

OPERATOR/ADM Hasniah, S.Pd

GURU KELAS II Nurhayati M, S.Pd

UKS Hj. Kartini, S.Pd

GURU KELAS IV Suriati GURU KELAS I

Rahmawati, A.

Ma

GURU KELAS III Nuraeni, S.Pd

GURU KELAS VI Hj. Kartini, S.Pd

Hj. Faridah, S.Pd GURU KELAS V

Dra. Nurniati

Zulkifli, S.Pd Lucia Reis S.Pd

Dra. Hj. Darliah

Isdar, S.Pd Hijriah, S.Pd

Hijirah, A.Ma

sukmawati Hasnian, S.Pd

Irawati, S.Pd Siti Jaenab

PENJAGA MASYARAKAT

SEKITAR SISWA SATPAM

UNIT PERPUSTAKAAN Lucia Dos Reis Q, S.Pd

42

D. Job description 1. Kepala sekolah

Kepala sekolah mempunyai tugas sebagai berikut:

a) Memimpin dan mengkoordinasikan pelaksanaan tugas dan fungsi sekolah.

b) Merumuskan rencana jangka menengah dan rencana operasional sekolah untuk ditetapkan oleh komite sekolah.

c) Menetapkan prosedur dan standar pelayanan pendidikandan kinerja guru dan karyawan.

d) Membina kegiatan staf yang dibantu oleh wakil kepala sekolah serta melaksanakan koordinasi dengan komite dan instansi terkait lainnya.

e) Membuat pertanggungjawaban kinerja sekolah kepada pengawas sekolah, komite sekolah dan dinas pendidikan.

2. Wakil kepala sekolah

Wakil kepala sekolah mempunyai tugas sebagai berikut:

a) Menyusun rencana kegiatan di bagian umum dan pembinaan staf dan guru

b) Menyelenggarakan kegiatan, perlengkapan perencanaan, membuat jadwal pelajaran, pelaporan, dan teknnologi informasi guna membantu kinerja kepala sekolah

c) Melaksanakan urusan staf dan guru serta Pembina SDM.

d) Menyelenggarakan kegiatan kepemimpinan dilingkungan sekolah apabila kepala sekolah sedang dinas di luar lingkungan sekolah.

e) Membuat pertanggungjawaban kinerja dibagian umum dan pembinaan SDM serta jabatan wakil kepala sekolah.

3. Staf urusan kurikulum

Staf urusan kurikulum memiliki tugas sebagai berikut:

a) Menyusun rencana kegiatan di bidang kurikulum.

b) Menyelenggarakan kegiatan kurikulum dan mengkoordinasikan pelaksanaan tugas dan fungsi guru mata pelajaran dan wali kelas.

c) Menetapka prosedur dan standar kurikulum.

d) Membina kegiatan guru mata pelajaran dan wali kelas dan menyusun jadwal rapat musyawarah guru mata pelajaran dan musyawarah kepala sekolah.

4. Staf urusan kesiswaan

Staf urusan kesiswaan memiliki tugas sebagai berikut:

a) Menyusun rencana kegiatan di bidang kesiswaan.

b) Menyeleggarakan kegiatan kesiswaan dan kegiatan ekstrakulikuler.

c) Merumuskan prosedur tetap tentang peraturan tata tertib siswa.

d) Membuat pertanggungjawaban kinerja dibidang kesiswaan pada wakil kepala sekolah dan kepala sekolah

5. Staf urusan sarana dan prasarana.

Staf urusan sarana dan prasarana memiliki tugas sebagai berikut:

a) Menyusun rencana di bidang sarana dan prasarana.

b) Membuat daftar sarana dan prasarana yang dibutuhkan dalam menunjang kegiatan belajar mengajar dan berkoodinasi kepada semua staf dan tata usaha.

c) Menyelenggarakan kegiatan kerumahtanggaan yang meliputi antara lain pemeliharaan kebersihan, sanitasi, perawatan gedung dan keamanan.

d) Membuat pertanggungjawaban kinerja di bidang sarana dan prasarana kepada kepala sekolah, wakil kepala sekolah dan bendahara sekolah.

6. Staf urusan bendahara dan keuangan

Staf urusan bendahara dan keuangan memiliki tugas sebagai berikut:

a) Menyusun rencana kegiatan di bidang keuangan.

b) Menyelenggarakan kegiatan di bidang keuangan yang meliputi anggaran, pembendaharaan, verifikasi, dan akuntansi.

c) Membuat pertanggungjawaban kinerja di bidang keuangan kepada kepala sekolah, dinas pendidikan, dan Tim PKPS-BBM Kab/Kota.

7. Guru wali kelas

Guru wali kelas mempunyai tugas sebagai berikut:

a) Menyusun rencana kegiatan kelas yang menjadi tanggungjawabnya.

b) Menyelenggarakan kepemimpinan kelas.

c) Menyelenggarakan pelayanan keluhan siswa dan wali murid dan berkoodinasi dengan staf humas dan BK.

d) Mengisi dan menyelenggarakan nilai raport kepada sekolah dan wakil kepada sekolah

8. Guru mata pelajaran.

Guru mata pelajaran.

a) Menyusun rencana kegiatan belajar mengajar.

b) Menyelenggarakan kegiatan belajar mengajaryang meliputi pengajaran, evaluasi dan bimbingan kepala sekolah dan staf kurikulum.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Sistem Akuntansi Penggunaan Dana Operasional Sekolah

Penggunaan dana di sekolah harus didasarkan pada kesepakatan dan keputusan bersama antara Tim manajemen sekolah, dewan guru dan komite sekolah, yang harus di daftar sebagai salah satu sumber penerimaan dalam RKAS/RAPBS, di samping dan yang diperoleh dari pemerintah daerah atau sumber lain yang sah. Hasil kesepakatan penggunaan dana BOS (dan data lainnya tersebut) harus dituangkan secara tertulis dalam bentuk berita acara rapat yang dilampirkan tanda tangan seluruh peserta rapat yang hadir. Adapun sistem informasi akuntansi dana BOS pada SD Inpres Bontomanai di Kota Makassar berikut :

1. Sistem Pendapatan dan Penerimaan Kas a. Mekanisme Alokasi Dana BOS

Prosedur pengalokasian dana BOS sebagai berikut:

1) Pendaftaran:

a. sekolah mendaftarkan daftar peserta didk kepada suku dinas pendidikan nasional tingkat propinsi dan kota kemudian diserahkan kepada Tim PKPS-BBM Tingkat kota.

b. Apabila ada siswa baru, maka siswa tersebut mengisi formulir pindah sekolah dan dibuatkan laporan ke suku dinas pendidikan nasional.

47

c. Pemerintah akan memberikan nomor data siswa tetap penerima kepada pihak sekolah yang bersangkutan.

d. Sekolah menyerahkan rancangan anggaran pendapatan dan belanja sekolah (RAPBS) kepada dinas pendidikan kota/kabupaten.

2) Bagian tata usaha

a. Membuat segala administrasi data peserta didik/siswa.

b. Setelah membuat administrasi siswa, tata usaha menyerahkan data siswa sebanyak 3 rangkap, satu untuk kepala sekolah dan selanjutnya akan diserahkan kepada bendahara pemegang kas sekolah, dan satu untuk suku dinas pendidikan nasional tingkat propinsi/kota.

3) Bendahara penerima

a. Menerima data administrasi siswa dari tata usaha yang telah disetujui oleh kepala sekolah dan anggota komite sekolah.

b. Membuat rekening rutin sekolah yang beratas namakan sekolah tersebut untuk penerimaan dana bantuan operasional sekolah dari pemerintah pada Bank DKI.

c. Mengirimkan nomor rekening tersebut kepada Tim PKPS-BBM Kabupaten/kota.

d. Membuat rancangan anggaran pendapatan dan belanja sekolah (RAPBS) yang selanjutnya ditandatangani oleh kepala sekolah.

4) Tim program konpensasi pengurangan subsidi BBM (PKPS-BBM).