SKRIPSI

PENGARUH LEVERAGE, LIKUIDITAS, PROFITABILITAS, SIZE, PROPORSI DEWAN KOMISARIS TERHADAP LUAS

PENGUNGKAPAN SUKARELA DALAM LAPORAN TAHUNAN PADA PERUSAHAAN MANUFAKTUR

SEKTOR INDUSTRI BARANG KOMSUMSI YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI) PERIODE 2018-2020

OLEH

ANISATUL FITRI 190522076

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

ii ABSTRAK

PENGARUH LEVERAGE, LIKUIDITAS, PROFITABILITAS, SIZE, PROPORSI DEWAN KOMISARIS TERHADAP LUAS

PENGUNGKAPAN SUKARELA DALAM LAPORAN TAHUNAN PADA PERUSAHAAN MANUFAKTUR

SEKTOR INDUSTRI BARANG KOMSUMSI YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI) PERIODE 2018-2020

Penelitian ini bertujuan untuk mengetahui dan menguji pengaruh leverage, likuiditas, profitabilitas, size, proporsi dewan komisaris terhadap luas pengungkapan sukarela dalam laporan tahunan pada perusahaan manufaktur Sektor industri barang komsumsi yang terdaftar di Bursa efek Indonesia (BEI) periode 2018- 2020.

Jenis penelitian ini adalah penelitian kausalitas. Jenis data dalam penelitian ini adalah data sekunder. Jumlah populasi sesuai ketersediaan data berjumlah 61 perusahaan. Sampel dalam penelitian ini berjumlah 31 sampel perusahaan memenuhi kriteria selama tiga tahun pengamatan dengan total 93 unit analisis perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2018- 2020. Metode pemilihan sampel dengan menggunakan metode purposive sampling. Pengolahan menggunakan software IBM SPSS 25. Analisis yang digunakan adalah Analisis Regresi Linear Berganda.

Hasil penelitian menunjukkan bahwa secara parsial variabel independen leverage dan size berpengaruh signifikan terhadap luas pengungkapan sukarela, sedangkan likuiditas, profitabilitas, proporsi dewan komisaris tidak berpengaruh signifikan terhadap luas pengungkapan sukarela.

Kata kunci: Leverage, Likuiditas, Profitabilitas, Size, Proporsi Dewan Komisaris Terhadap Luas Pengungkapan Sukarela.

iii ABSTRACT

THE IMPACT OF LEVERAGE, LIQUIDITY, PROFITABILITY, SIZE , PROPORTIONS OF COMMISSIONERS ON THE

VOLUNTARY DISCLOSURE IN MANUFACTURING COMPANIES CONSUMPTION GOODS INDUSTRY

SECTOR IN ANNUALLY REPORTS LISTED ON THE INDONESIA STOCK EXCHANGES (IDX) PERIOD

2018-2020

This study aims to determine and examine the effect of leverage, liquidity, profitability, size, proportion of the board of commissioners on the extent of voluntary disclosure in annual reports in manufacturing companies in the consumer goods industry sector listed on the Indonesian stock exchange (IDX) for the 2018-2020 period.

This type of research is causality research. The type of data in this study is secondary data. The total population according to data availability is 61 companies. The sample in this study amounted to 31 samples of companies that met the criteria for three years of observation with a total of 93 units of analysis of manufacturing companies listed on the Indonesia Stock Exchange for the period 2018-2020. Sample selection method using purposive sampling method.

Processing using IBM SPSS 25 software. The analysis used is Multiple Linear Regression Analysis.

The results showed that partially the independent variables leverage and size had a significant effect on the extent of voluntary disclosure, while liquidity, profitability, the proportion of the board of commissioners had no significant effect on the extent of voluntary disclosure.

Keywords: Leverage, Liquidity, Profitability, Size, Proportion of the Board of Commissioners to the Area of Voluntary Disclosure

iv KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT, karena berkat limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Leverage, Likuiditas, Profitabilitas, Size, Proporsi Dewan Komisaris Terhadap Luas Pengungkapan Sukarela Dalam Laporan Tahunan Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2018-2020”. Skripsi ini disusun guna untuk memenuhi salah satu syarat untuk menyelesaikan pendidikan Strata 1 pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, bantuan, saran, motivasi, dan dukungan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Bapak Dr. Fadli, SE, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Rina Br. Bukit, SE., M.Si, Ak., CA selaku Ketua Departemen Akuntansi dan Program Studi Akuntansi dan Ibu Risanty, SE., M.Si, Ak selaku Sekretaris Departemen dan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Irwan Djanahar, MAFIS.,Ak. selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan dan perbaikan dalam menyelesaikan skripsi ini.

4. Bapak Dr. Abdillah Arif Nasution, SE., M.Si Ak, selaku Dosen Penguji dan Bapak Dr. Keulana Erwin, SE., M.Si., Ak selaku Dosen Pembanding yang telah memberikan arahan, kritik dan saran yang sangat membangun sehingga skripsi ini dapat diselesaikan dengan baik.

5. Teristimewa terima kasih untuk orang tua penulis, Ayahanda Mardius dan Ibunda Rahimi, terima kasih atas segala doa, kasih sayang, dukungan, semangat, dan bantuan moril maupun materil yang telah diberikan kepada penulis.

vi DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... iii

ABSTRACT ... iiii

KATA PENGANTAR ... iiv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

2.1. Tinjauan Pustaka ... 13

2.1.1 Teori Sinyal (Signalling Theory) ... 13

2.1.2 Teori Agensi (Agency Theory) ... 14

2.1.3 Pengungkapan Sukarela... 15

2.1.4 Leverage ... 18

2.1.5 Likuiditas ... 19

2.1.6 Profitabilitas ... 20

2.1.7 Size ... 20

2.1.8 Proporsi Dewan Komisaris ... 21

2.2. Penelitian Terdahulu ... 22

2.3. Kerangka Konseptual... 24

2.3.1 Pengaruh Leverage terhadap Pengungkapan Sukarela ... 25

2.3.2 Pengaruh Likuiditas terhadap Pengungkapan Sukarela ... 26

2.3.3 Pengaruh Profitabilitas terhadap Pengungkapan Sukarela ... 27

2.3.4 Pengaruh Size terhadap Pengungkapan Sukarela ... 27

2.3.5.Pengaruh Proporsi Dewan Komisaris terhadap Pengungkapan Sukarela ... 28

2.4. Hipotesis ... 28

vii

BAB III METODE PENELITIAN ... 30

3.1. Jenis Penelitian ... 30

3.2. Tempat dan Waktu Penelitian ... 30

3.3. Batasan Operasional ... 30

3.4. Definisi Operasional ... 31

3.4.1. Variabel Dependen: Pengungkapan Sukarela... 31

3.4.2. Variabel Independen ... 33

3.4.2.1 Leverage ... 33

3.4.2.2 Likuiditas ... 34

3.4.2.3. Profitabilitas ... 34

3.4.2.4 Size ... 35

3.4.2.5 Proporsi Dewan Komisaris ... 35

3.5 Skala Pengukuran Variabel ... 35

3.6 Populasi dan Sampel Penelitian ... 37

3.7 Jenis Data ... 39

3.8 Metode Pengumpulan Data ... 39

3.9 Teknik Analisis ... 40

3.9.1 Analisis Statistik Deskriptif ... 40

3.9.2 Uji Asumsi Klasik ... 40

3.9.2.1 Uji Normalitas ... 40

3.9.2.2 Uji Multikolonieritas ... 41

3.9.2.3 Uji Autokorelasi ... 41

3.9.2.4 Uji Heteroskedatisitas ... 42

3.9.3 Uji Analisis Regresi Linear Berganda ... 42

3.9.4 Uji Hipotesis ... 43

3.9.4.1 Uji Signifikansi Parsial (Uji t) ... 43

3.9.4.2 Uji Signifikansi Simultan (Uji F) ... 44

3.9.4.3 Uji Koefisien Determinasi (R2) ... 45

BAB IV HASIL DAN PEMBAHASAN ... 46

4.1. Gambaran Umum... 46

4.2. Hasil Penelitian ... 46

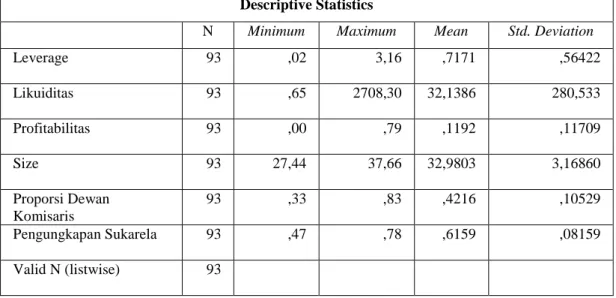

4.2.1 Analisis Statistik Deskriptif ... 46

4.2.2 Uji Asumsi Klasik ... 49

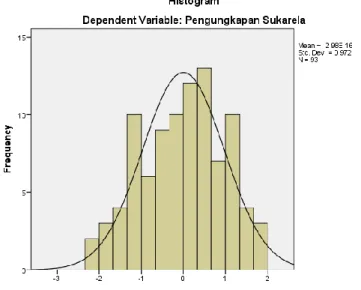

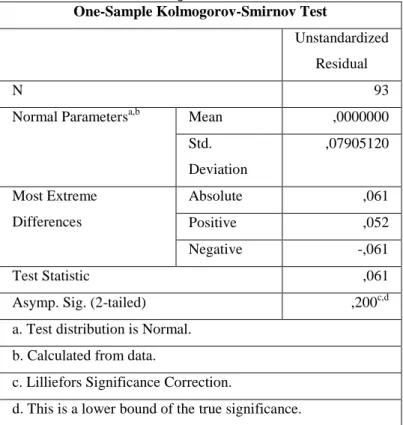

4.2.2.1 Uji Normalitas ... 49

4.2.2.2 Uji Multikolonieritas ... 52

4.2.2.3 Uji Autokorelasi ... 53

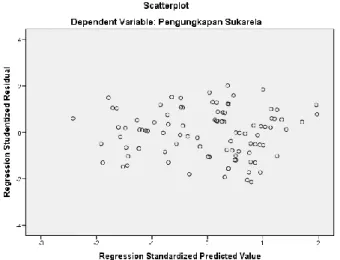

4.2.2.4 Uji Heteroskedatisitas ... 54

4.2.3 Analisis Regresi Linear Berganda ... 54

4.2.4 Uji Hipotesis ... 58

4.2.4.1 Uji Signifikansi Parsial (Uji t) ... 58

4.2.4.2 Uji Signifikansi Simultan (Uji F) ... 60

4.2.4.3 Uji Koefisien Determinasi (R2) ... 60

4.3. Pembahasan Hasil Penelitian ... 61

4.3.1 Pengaruh Leverage terhadap Pengungkapan Sukarela ... 61

viii

4.3.2 Pengaruh Likuiditas terhadap Pengungkapan Sukarela ... 62

4.3.3 Pengaruh Profitabilitas terhadap Pengungkapan Sukarela ... 63

4.3.4 Pengaruh Size terhadap Pengungkapan Sukarel ... 64

4.3.5 Pengaruh Proporsi Dewan Komisaris terhadap Pengungkapan Sukarela ... 65

4.3.6 Pengaruh Leverage, Likuiditas, Profitabilitas, Size, Proporsi Dewan Komisaris Terhadap Variabel Dependent yaitu Pengungkapan Sukarela... 66

BAB V KESIMPULAN DAN SARAN ... 67

5.1. Kesimpulan ... 67

5.2. Keterbatasan ... 67

5.3. Saran ... 68

DAFTAR PUSTAKA ... 69

LAMPIRAN ... 74

ix DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Fenomena Pengungkapan Sukarela ... 3

1.2 Research Gap Pengungkapan Sukarela ... 9

2.1 Tinjauan Penelitian Terdahulu ... 23

3.1 Daftar Item-item Pengungkapan Sukarela... 32

3.2 Definisi dan Skala Pengukuran ... 36

3.3 Kriteria Pemilihan Sampel ... 37

4.1 Hasil Uji Statistik Deskriptif ... 47

4.2 Hasil Uji Komolgorov-Smirnov ... 51

4.3 Hasil Uji Multikolienaritas ... 52

4.4 Hasil Uji Autokorelasi ... 53

4.5 Hasil Analisis Regresi Linear Berganda ... 55

4.6 Hasil Uji Signifikansi Parsial (Uji t) ... 58

4.7 Hasil Uji Signifikansi Simultan (Uji F) ... 60

4.8 Hasil Uji Koefisien Determinasi (R2) ... 61

x DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 25

4.1 Histogram ... 50

4.2 Normal Probability Plot ... 50

4.3 Scatterplot... 54

xi DAFTAR LAMPIRAN

No. Tabel Judul Halaman

1. Daftar Populasi dan Sampel Penelitian ... 74

2. Indikator Pengungkapan Sukarela ... 75

3. Tabulasi Data Variabel Pengungkapan Sukarela ... 77

4. Tabulasi Data Variabel Leverage ... 79

5. Tabulasi Data Variabel Likuiditas ... 82

6. Tabulasi Data Variabel Profitabilitas ... 86

7. Tabulasi Data Variabel Ukuran Perusahaan ... 89

8. Tabulasi Data Variabel Proporsi Dewan Komisaris ... 92

9. Hasil Olahan SPSS Statistik Descriptive ... 95

10. Hasil Olahan SPSS Normalitas ... 95

11. Hasil Olahan SPSS Uji Multikolienaritas ... 97

12. Hasil Olahan SPSS Uji Autokorelasi ... 97

13. Hasil Olahan SPSS Uji Heteroskedasitas Scatterplot ... 97

14. Hasil Olahan SPSS Uji Analisis Linear Berganda ... 98

15. Hasil Olahan SPSS Uji Koefisien Determinasi ... 98

16. Hasil Olahan SPSS Uji Siginifikansi Simultan (Statistik F) ... 98

17. Hasil Olahan SPSS Uji Parsial (Uji t) ... 98

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Kemajuan teknologi di era globalisasi digital pada sekarang ini sangat besar, dimana berbanding lurus dengan perkembangan bisnis yang tampak semakin maju di setiap negara, termasuk Indonesia. Untuk dapat bersaing, perusahaan perlu memberikan informasi perusahaan lebih mendalam dan transparan terutama dalam laporan keuangan. Akibat krisis keuangan yang terjadi sebelum tahun 2008 silam investor dan kreditur saat ini harus memiliki sikap kehati-hatian dalam menginvestasikan modal perusahaan untuk memprediksi risiko yang mungkin timbul. Laporan yang baik adalah yang membantu investor membuat keputusan.

Informasi yang akan ditawarkan oleh perusahaan dapat dibagi menjadi informasi yang wajib dan informasi bersifat sukarela. Informasi yang wajib adalah informasi yang ada dipersyaratan dan ditulis oleh standar akuntansi yang diberlakukan yaitu Peraturan OJK No 29/POJK04/2016 namun informasi opsional atau sukarela tidak diatur atau tidak tertulis oleh peraturan negara dan bersifat opsional. Selain itu, memberikan kebebasan kepada perusahaan terbuka untuk umum. Manajemen memberikan informasi tambahan terkait keputusan seperti perkiraan pendapatan, perkiraan penjualan, perkiraan arus kas untuk tahun mendatang, strategi jangka panjang perusahaan, dan informasi non-keuangan lainnya.

2 Indeks pengungkapan sukarela ini yang digunakan adalah item pengukuran kinerja berdasarkan survei yang dilakukan oleh Meek (1995). Braam dan Borghans (2014) yang telah disesuaikan dengan aturan OJK No.29/POJK04/2016 Informasi sukarela digunakan dalam penelitian ini terdiri dari 32 pengungkapan.

Karena tidak ada acuan standar pengungkapan sukarela, kebijakan pengungkapan sukarela beragam dari satu perusahaan ke perusahaan lain. Baik perusahaan yang mempunyai value tinggi maupun rendah, tidak akan melaporkan berita yang buruk. Apabila ada, mereka cenderung lebih sedikit membocorkan informasi dari pada perusahaan yang sehat. Perusahaan bebas memilih jenis informasi yang ingin mereka ungkapkan untuk membantu pengambilan keputusan.

Menurut Oktriani (2018), ”Pengungkapan informasi yang wajib saja tidak cukup memenuhi kebutuhan investor dan perusahaan didorong untuk lebih mengungkapkan secara sukarela sebagai pendorong informasi tambahan”.

Manajemen akan mengungkapkan lebih luas jika keuntungan lebih banyak biaya yang diperoleh. Pengguna laporan keuangan tahunan diharapkan dapat memahami tindakan usaha perusahaan dan menyampaikan informasi lengkap untuk meningkatkan transparansi perusahaan dengan pengungkapan informasi sukarela.

Perusahaan akan lebih sedikit dalam menerangkan informasi ketika diyakini bahwa menyampaikan informasi yang berlebihan akan mengungkapkan rahasia dagang kepada pesaing dan pihak lain. Anggaran dan utilitas pengungkapan tentu berbeda dari satu perusahaan ke perusahaan lain.

3 Menurut Indrayani, et al (2013:20), “Sinyal pada perusahaan berkinerja tinggi secara sadar mengirimkan indikasi positif ke market dengan tujuan market dapat dibagi menjadi sinyal yang baik dan buruk”.

Tabel 1.1

Fenomena Pengungkapan Sukarela

Tahun Fenomena

2001 Adanya pelanggaran oleh perusahaan manufaktur di pasar modal menunjukkan masih kurangnya transparansi dan kesukarelaan keterbukaan informasi. Laba pada akhir tahun adalah Rp 99,594 miliar dan laba surplus untuk tahun ini adalah Rp 32,668 miliar.

Manipulasi laporan keuangan tahunan PT. Kimia Farma, Tbk disebabkan oleh rendahnya kepatuhan terhadap persyaratan pengungkapan sukarela. Contoh PT. Kimia Farma, Tbk menggambarkan pentingnya pengungkapan sukarela dalam laporan keuangan tahunan. Semua perusahaan terdaftar dan multinasional di Indonesia wajib menerapkan standar akuntansi yang sesuai dengan International Financial Reporting (IFRS).

2001 Bapepam, kini dikenal sebagai OJK, telah memutuskan untuk mengenakan sanksi administratif berupa denda sebesar Rp 500 juta kepada direksi Indofarma yang menjabat pada saat penerbitan laporan keuangan 2001 tersebut. Permodalan pada dasarnya berkaitan dengan penyajian laporan keuangan tahunan Indofarma. Jika Bapepam menemukan bukti bahwa nilai barang dalam proses dinilai lebih tinggi dari yang seharusnya (overestimated) ketika dilaporkan menjadi 28,87 miliar rupee pada tahun 2001.

2019 PT. Tiga Pilar Sejahtera Food Tbk dituding melebih-lebihkan laporan keuangan AISA Group 2017 berupa obligasi, saham, dan aset tetap senilai Rp 4 triliun. Selain itu, diketahui Rp 178 triliun masuk ke pihak-pihak yang diduga memiliki hubungan dengan mantan manajemen melalui berbagai program AISA Group seperti pinjaman AISA, deposito berjangka dan wire transfer dari berbagai bank. Dana di rekening bank dan pinjaman kepada pihak terkait dalam kelompok utama Pihak Terafiliasi oleh grup Tiga Pilar.

Tentang PT. Kimia Farma, yang tidak memberikan informasi sukarela tambahan dalam laporan keuangan. Dalam laporan keuangan yang diaudit 31 Desember 2001, manajemen perusahaan farmasi milik negara itu menunjukkan

4 laba bersih Rp 132 miliar dalam audit Hans Tuanakotta & Mustofa (HTM).

Namun, Divisi BUMN dan Badan Pemeriksa Pasar Modal (Bapepam) yang kini di alihkan ke Otoritas Jasa Keungan (OJK) akan meninjau kembali laporan keuangan Kimia Farma 2001 yang diterbitkan kembali pada 3 Oktober 2002 karena laba bersih dan faktor teknis yang berlebih dan mengandung unsur rekayasa. Laporan keuangan yang diperiksa ditemukan laba perseroan sebesar Rp 99,56 miliar turun menjadi Rp 32,6 miliar atau di persentasikan turun 24,7% dari laba yang dilaporkan semula. Kesalahan terjadi di unit industri bahan baku yang artinya Unit Pusat Logistik mengalami kesalahan berupa kelebihan persediaan sebesar Rp 27,9 miliar, dan unit perdagangan Kima Farma berupa penjualan yang berlebih sebesar Rp 2,7 miliar. Robinson Symboron direktur Biro Hukum Bapepam mengatakan kasus kesalahan laporan keuangan KAEF 2001 adalah operasi moneter dan menyesatkan publik.

Selanjutnya, kasus lain terkait pengungkapan laporan keuangan adalah PT.

Indofarma yang di markup dalam laporan keuangan tahun 2001. Dalam hal ini, perusahaan membayar sebesar Rp 20,970 miliar pada akhir tahun 2002 dan dilaporkan hingga kuartal III, Namun laba bersih PT. Indofarma masih Rp 88,57 miliar. Analisis OJK menemukan banyak bukti pelanggaran, seperti laporan keuangan 2001 yang menunjukkan inventaris perusahaan bahwa nilai barang yang diproses lebih tinggi dari yang diharapkan, perusahaan ini mengolah barang sebesar Rp 28,87 miliar, persediaan yang berlebih mempengaruhi harga pokok penjualan. Laba bersih memiliki peringkat yang lebih tinggi dengan nilai yang sama pada tahun 2004, OJK memutuskan untuk mengenakan sanksi administratif

5 berupa denda sebesar Rp 500 juta kepada direksi Indofarma yang menjabat pada saat penerbitan laporan keuangan tahun 2001.

Kasus yang baru ini terjadi tentang pengungkapan sukarela adalah perkembangan isu pada awal tahun 2019 dimana PT. Tiga Pilar Sejahtera Food dituduh melebihkan rekening pada tahun 2017 senilai Rp 4 triliun dalam bentuk obligasi, persediaan, dan aset tetap yang dimuliki grup AISA. Selain itu, melalui berbagai program AISA Group seperti pinjaman AISA, deposito berjangka, dan wire transfer remittance dari berbagai bank terdapat Rp 1,78 triliun mengalir ke

pihak-pihak yang diduga memiliki hubungan dengan manajemen lama tersebut.

Selain itu, laporan keuangan tahun 2017 yang disusun oleh manajemen Grup Tiga pilar yang saat itu dipimpin oleh Joko Mogoginta tidak mengungkapkan kepada pemangku kepentingan dengan baik. Dalam persidangan akhir April 2021, kedua terdakwa Joko dan Budi diam dan mengelak dari tanggung jawab.

Kasus PT. Pilar Sejahtera terjadi karena manajemen tidak secara sukarela mengungkapkannya. Pengungkapan diperlukan untuk melindungi pemangku kepentingan dan pemegang saham. Jika informasi penting tidak diungkapkan oleh manajemen, pemegang saham tidak akan mengetahui bahwa perusahaan telah melakukan kecurangan yang dapat merugikan mereka. Kesimpulan yang dapat diperoleh pada fenomena di atas ini adalah informasi keuangan sangat penting untuk meminimalkan keberadaan perbedaan informasi antara manajemen dan investor juga merupakan sinyal terhadap keputusan investasi perusahaan maupun di luar perusahaan, karena informasi keuangan mencerminkan keadaan perusahaan yang sebenarnya kepada publik. Semakin tinggi kepemilikan saham

6 maka semakin tinggi pula yang menginginkan informasi yang spesifik dalam laporan keuangan. Karena semakin banyak pihak yang membutuhkan informasi perusahaan maka tingkat pengungkapan perusahaan semakin luas.

Berdasarkan Kasus diatas dapat dilihat bahwa laporan keuangan menyimpan banyak informasi tentang keuangan suatu perusahaan, sehingga dapat menunjukkan keadaan perusahaan dan rentannya di ubah dan di manipulasi.

Laporan keuangan sendiri merupakan alat untuk memperkirakan kinerja bisnis suatu perusahaan kemudian informasi tersebut dapat mengukur resiko yang terjadi kepada perusahaan dalam mengelola asetnya dan dapat digambarkan pada laporan laba di dalam laporan keuangan. Proses penyusunan laporan keuangan tidak lepas dari integritas pengungkapan. Hal ini sangat penting karena tidak hanya memberikan gambaran tentang keadaan perusahaan, tetapi dapat mencirikhas perbedaan integritas publik antar perusahaan. Salah satu faktor yang mencerminkan kinerja perusahaan adalah laporan keuangan yang harus dibuat oleh manajemen secara berkala, laporan keuangan pada hakekatnya merupakan hasil dari suatu proses akuntansi dimana informasi yang disajikan dalam laporan keuangan disajikan dalam bentuk kuantitatif, yang merupakan sumber utama informasi keuangan yang dikomunikasikan oleh manajemen kepada pihak-pihak di dalam dan di luar perusahaan. Laporan keuangan menjadi jembatan antara pihak internal yaitu manajemen dengan pihak eksternal seperti kreditur, investor dan pemerintah.

Laporan keuangan juga harus memuat informasi yang mudah dipahami oleh pemakai sebagai dasar pengambilan keputusan. Laporan keuangan tahunan

7 harus memenuhi empat kriteria kualitatif utama yaitu relevansi, keandalan, dapat dipahami, dan dapat dibandingkan. Meskipun laporan disusun berdasarkan prinsip akuntansi yang berbeda, informasi yang disajikan dalam laporan keuangan dapat dipahami dan tidak disalahartikan, maka penyajian laporan keuangan harus disertai dengan informasi yang sesuai. Oleh karena itu, pengungkapan kebijakan akuntansi merupakan bagian yang tidak terpisahkan dari laporan keuangan.

Pengungkapan digunakan untuk memahami dan membandingkan laporan keuangan dengan benar. Manajemen bertanggung jawab atas penyusunan dan penyajian laporan keuangan yang dapat didefinisikan secara sederhana sebagai penyediaan suatu informasi. Pengungkapan yang diajukan oleh perusahaan harus bermanfaat karena jika tidak tujuan pengungkapan tidak akan tercapai. Sehubungan dengan penggunaan laporan keuangan tahunan, informasi dan penjelasan yang sesuai tentang hasil kegiatan perusahaan harus disediakan.

Tujuan dari informasi tersebut adalah agar tidak membingungkan bagi pengguna laporan keuangan dan untuk membantu pengambilan keputusan perusahaan, Jumlah informasi yang disajikan dalam laporan keuangan tergantung pada pengguna atau pihak yang diperlukan untuk membuat penyajian tersebut benar- benar bermanfaat dan dapat dipahami. Pengungkapan yang tepat atas laporan keuangan tahunan dapat dicapai melalui penggunaan informasi yang tepat. Untuk memberikan informasi yang baik kepada pelaku pasar modal, pemerintah telah memilih Badan Pengawas Pasar Modal (Bapepam) yang kini digantikan Otoritas Jasa Keuangan (OJK) sejak Undang-Undang Nomor 21 Republik Indonesia dan Undang-Undang Republik Indonesia mulai berlaku pada tahun 2011.

8 Menurut Chariri dan Ghozali (2003:235), “Pengungkapan yang tepat atas informasi yang material bagi investor dan pihak lain harus memadai, adil, dan lengkap”. Menurut Monalisa (2010), “Semua perusahaan publik harus menyusun laporan keuangan yang diaudit oleh akuntan publik bersertifikat independen, terutama sebagai sarana pertanggungjawaban kepada pemilik modal. Keputusan Bapepam No.SE-02/PM/2002 tentang pedoman penyajian mensyaratkan unsur- unsur yang diungkapkan dalam laporan keuangan perusahaan publik Indonesia”.

Menurut Ardiasih (2009), “Pengungkapan informasi perusahaan perlu dilakukan secara berimbang, artinya informasi yang disampaikan meliputi informasi negatif dan positif”. Hal ini untuk mencegah salah informasi yang disembunyikan oleh manajemen yang dapat merugikan pihak eksternal. Pengungkapan semacam ini yang nantinya akan menimbulkan kepercayaan dan rasa aman bagi pihak stakeholder. Berdasarkan hasil penelitian terdahulu, masih ada beberapa

perbedaan hasil penelitian. Berikut Research Gap dari Variabel Indepeden Leverage, Likuiditas, Profitabilitas, Size, Proporsi Dewan Komisaris Terhadap

Variabel Dependen yaitu Pengungkapan Sukarela.

Tabel 1.2

Research Gap Pengungkapan Sukarela

Variabel Dependen

Variabel Independen

Hasil Peneliti

Pengungkapan Sukarela

Leverage Berpengaruh Positif Indrayan, dkk (2014) Tidak Berpengaruh Neliana (2018) Likuiditas Berpengaruh positif Mujiyono, dkk (2006)

Tidak Berpengaruh Prihartono (2017) Profitabilitas Berpengaruh Positif Alfiana (2018)

Tidak Berpengaruh Neliana (2018) Size Berpengaruh Positif Alfiana (2018)

Tidak Berpengaruh Khairirah dan Fuadi (2017) Proporsi Dewan

Komisaris

Berpengaruh Positif Fitriana dan Pratiwi (2014) Tidak Berpengaruh Alfiana (2018)

9 Dari hasil penelitian yang dilakukan sebelumnya, maka penulis tertarik untuk melakukan penelitian kembali mengenai luas pengungkapan sukarela laporan keuangan pada perusahaan manufaktur sektor industri barang konsumsi.

Dimana sektor industri barang konsumsi cukup menarik dijadikan objek penelitian karena sahamnya yang cukup stabil dan penjualan yang meningkat setiap tahun, Tetapi awal mula tahun 2020 datang nya Covid-19 yang cukup memberikan dampak signifikan pada beberapa perusahaan manufaktur. Dalam penelitian ini, penulis mengambil lima faktor yaitu Leverage, Likuiditas, Profitabilitas, Size, Proporsi Dewan Komisaris. Kelima faktor ini dipilih karena penelitian terdahulu masih menunjukkan hasil yang berbeda.

Dari hal tersebut diatas maka dari itu dalam penelitian ini penulis tertarik untuk meneliti tentang “Pengaruh Leverage, Likuiditas, Profitabilitas, Size, Proporsi Dewan Komisaris Terhadap Luas Pengungkapan Sukarela dalam Laporan Tahunan Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia (BEI) 2018-2020”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis merumuskan beberapa permasalahan, diantaranya:

1. Apakah Leverage berpengaruh terhadap Pengungkapan Sukarela Dalam Laporan Tahunan ?

2. Apakah Likuiditas berpengaruh terhadap Pengungkapan Sukarela Dalam Laporan Tahunan ?

10 3. Apakah Profitabilitas berpengaruh terhadap Pengungkapan Sukarela

Dalam Laporan Tahunan ?

4. Apakah Size Perusahaan berpengaruh terhadap Pengungkapan Sukarela Dalam Laporan Tahunan ?

5. Apakah Proporsi Dewan Komisaris berpengaruh terhadap Pengungkapan Sukarela Dalam Laporan Tahunan ?

6. Apakah Leverage, Likuiditas, Profitabilitas, Size, Proporsi Dewan Komisaris berpengaruh terhadap Pengungkapan Sukarela Dalam Laporan Tahunan ?

1.3. Tujuan Penelitian

Sesuai dengan masalah yang telah dirumuskan, maka tujuan dari penelitian ini adalah :

1. Untuk menguji apakah Leverage berpengaruh terhadap Pengungkapan Sukarela dalam laporan tahunan pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia (BEI) 2018-2020.

2. Untuk menguji apakah Likuiditas berpengaruh terhadap Pengungkapan Sukarela dalam laporan tahunan pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia (BEI) 2018-2020.

3. Untuk menguji apakah Profitabilitas berpengaruh terhadap Pengungkapan Sukarela dalam laporan tahunan pada Perusahaan Manufaktur Sektor

11 Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia (BEI) 2018-2020.

4. Untuk menguji apakah Size berpengaruh terhadap Pengungkapan Sukarela dalam laporan tahunan pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia (BEI) 2018-2020.

5. Untuk menguji apakah Proporsi dewan komisaris berpengaruh terhadap Pengungkapan Sukarela dalam laporan tahunan pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia (BEI) 2018-2020.

1.4 Manfaat Penelitian

Penelitian yang akan dilaksanakan ini diharapkan dapat memberikan manfaat yang positif bagi :

1. Emiten.

Penelitian ini diharapkan dapat menjadi sumber masukan dan informasi yang sesuai dengan kebutuhan informasi perusahaan dari perspektif publik.

2. Calon Investor.

Tujuan dari penelitian ini adalah untuk memberikan pemahaman kepada pemangku kepentingan lainnya tentang pengungkapan sukarela dalam laporan tahunan mereka yang dapat digunakan sebagai pertimbangan sebelum mengambil keputusan investasi di pasar modal Indonesia.

3. Peneliti yang akan datang

12 Penelitian ini dapat menjadi referensi kerja dan panduan bagi peneliti selanjutnya yang tertarik untuk membahas pertanyaan yang diajukan dalam penelitian ini.

13 BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1 Teori Sinyal (Signalling Theory)

Menurut Sulistyanto (2008),“Teori sinyal pada intinya mengatakan bahwa laporan keuangan digunakan oleh perusahaan untuk mengirimkan sinyal positif atau negatif kepada pengguna”. Signalling dapat dilakukan dengan beberapa cara, salah satunya adalah pengungkapan sukarela dalam laporan tahunan. Ada dua jenis pengungkapan dalam akuntansi yaitu, pengungkapan wajib dan pengungkapan sukarela. Pengungkapan sukarela lebih rinci dan lengkap karena lebih banyak informasi yang diungkapkan dari pada informasi wajib. Informasi tambahan tentang pengungkapan sukarela sangat membantu dalam pengambilan keputusan para pengguna laporan keuangan. Informasi tersebut juga dapat mengurangi asimetri informasi antara manajemen dan pihak eksternal.

Signalling theory menjelaskan alasan mengapa manajer memiliki

hasrat untuk melaporkan informasi perusahaan kepada pasar modal. Hal ini dikarenakan manajer perusahaan ingin memberikan sinyal kepada investor bahwa perusahaan yang dijalankannya berjalan dengan optimal dan mampu menghasilkan tingkat laba. Hal ini membuat investor menerima sinyal tersebut dan berbondong-bondong untuk menanamkan modal yang mereka punya.

14 Menurut Jogiyanto (2003), “Investor di pasar modal membutuhkan informasi yang lengkap, relevan, akurat, dan terkini sebagai alat analisis untuk menentukan kebutuhan investasinya”. Teori sinyal menunjukkan bagaimana perusahaan memberikan sinyal kepada pengguna tentang apa yang telah dilakukan manajemen untuk memenuhi keinginan pemilik.

Sinyal ini bisa dalam bentuk promosi dan informasi lain yang membedakan satu perusahaan dengan perusahaan lain. Beberapa studi ilmiah menunjukkan bahwa semakin besar perusahaan maka semakin banyak informasi yang akan disampaikan. Menurut Nuswandari (2009)

“pengungkapan sukarela merupakan sinyal positif bagi perusahaan”.

2.1.2 Teori Agensi (Agency Theory)

Teori keagenan adalah salah satu teori yang mendukung bisnis perusahaan. Kusumawardani (2011) mengatakan, “Prinsip utama teori ini adalah pihak pemberi kuasa principal, yaitu investor, dan pihak penerima kuasa (agensi) yang terdapat hubungan bisnis dalam bentuk perjanjian kerjasama”. Teori keagenan muncul karena adanya perbedaan kepentingan, sehingga masing-masing pihak berusaha memaksimalkan keuntungan untuk dirinya sendiri. Ketika pihak tersebut bertindak untuk kepentingannya masing-masing, maka timbul konflik antara principal dan agen.

Menurut Morris (1987), “Teori keagenan menggambarkan bahwa konflik yang terjadi akan menimbulkan biaya agensi yang pada akhirnya akan ada insentif untuk menguranginya”. Teori keagenan sendiri

15 mengasumsikan bahwa principal menginginkan pengembalian yang sebesar-besarnya dan secepatnya atas investasi yang ditanamkan. Teori keagenan sendiri mengasumsikan bahwa perusahaan menginginkan pengembalian terbesar dan paling cepat atas investasi mereka. Salah satunya tercermin dalam peningkatan persentase dividen dari setiap saham yang dimiliki, sedangkan agen menginginkan kepentingannya diakomodir dengan pemberian kompensasi bonus/insentif yang memadai atas kinerja yang telah mereka lakukan.

Perusahaan mengevaluasi kinerja agen berdasarkan kemampuan untuk meningkatkan keuntungan yang dialokasikan untuk pembagian dividen. Keuntungan yang lebih tinggi, harga saham dan dividen memungkinkan agen untuk terlihat sukses dalam menerima insentif yang lebih tinggi untuk kinerja yang baik. Alasan perlunya manajemen mengungkapkan laporan kepada pemangku kepentingan dibenarkan dalam hubungan antara principal dan agen. Sebagai bentuk tanggung jawab agen berusaha mewujudkan semua keinginannya, dalam hal ini luasnya pengungkapan sukarela yang dibutuhkan.

2.1.3 Pengungkapan Sukarela

Pengungkapan sukarela merupakan penyampaian fakta yang diberikan secara sukarela oleh perusahaan diluar pengungkapan wajib.

Pengungkapan sukarela adalah informasi yang melampaui persyaratan minimum peraturan pasar modal yang berlaku. Menurut Healy (1993),

“Pengungkapan sukarela adalah cara untuk meningkatkan kualitas

16 pelaporan keuangan perusahaan dan membantu investor memahami taktik bisnis perusahaan”. Sebagai bagian dari pengungkapan sukarela, perusahaan bebas untuk memasukkan informasi dalam laporan tahunan agar tampak relevan dengan pengambilan keputusan investor.

Manajemen akan mengungkapkan informasi secara sukarela jika lebih rendah dari biaya yang dikeluarkan. Menurut Eliot (1994), "Manfaat utama yang diperoleh perusahaan dari pengungkapan sukarela adalah biaya modal yang rendah”. Pengungkapan faktual perusahaan dirancang untuk Membantu investor dan kreditur memahami risiko investasi. Biaya pengungkapan informasi oleh perusahaan dapat dibagi menjadi biaya langsung dan biaya tidak langsung. Biaya pengungkapan langsung adalah biaya yang dikeluarkan perusahaan untuk mengembangkan dan menyediakan informasi. Biaya ini meliputi biaya pengumpulan, biaya pemrosesan, biaya audit, dan biaya distribusi informasi. Biaya pengungkapan tidak langsung adalah biaya yang dikeluarkan melalui pengungkapan atau tidak pengungkapan informasi. Biaya ini termasuk biaya penegakan hukum dan biaya monopoli (hukuman persaingan dan biaya politik). Biaya hukum timbul dari pengungkapan informasi yang tidak pantas atau menyesatkan. Biaya politik muncul ketika praktik pengungkapan mengarah pada peraturan pemerintah.

Pengungkapan informasi loss of competition terjadi ketika informasi yang diungkapkan melemahkan daya saing perusahaan karena informasi yang diungkapkan digunakan oleh pesaing untuk meningkatkan

17 daya saingnya. Manajemen memberikan informasi sukarela dalam laporan tahunan perusahaan karena manajemen tahu untuk mengungkapkan hal-hal tersebut. Pengguna memiliki beberapa kelompok, yang masing-masing memiliki kesadaran pengungkapan sukarela sendiri. Beberapa kelompok pengguna mungkin menganggap elemen A lebih penting dari pada elemen B. Di sisi lain, kelompok pengguna lain mungkin berpikir bahwa titik B lebih penting dari pada titik A. Perbedaan persepsi antara kelompok pengguna ini mungkin disebabkan oleh perbedaan informasi.

Pengungkapan laporan tahunan perusahaan merupakan peluang untuk meningkatkan kredibilitas perusahaan di mata investor, terutama pengungkapan sukarela. Laporan tahunan adalah laporan yang memuat informasi keuangan (financial statement) dan non-keuangan.

Menurut Pancawati (2008:70), “Persyaratan pengungkapan telah berkembang dari waktu ke waktu di bawah pengaruh perkembangan ekonomi, budaya sosial nasional, teknologi informasi, kepemilikan perusahaan, dan peraturan yang dikeluarkan oleh badan yang disetujui”.

Tingkat pengungkapan sukarela dalam laporan tahunan berhubungan positif dengan ruang lingkup pengungkapan. Semua perusahaan publik harus memenuhi persyaratan pengungkapan minimum, tetapi jumlah informasi yang diungkapkan ke pasar modal sangat bervariasi dari perusahaan ke perusahaan lain. Menurut Ming liu, et al (2009:122),

“Investor dan kreditur di seluruh dunia mengambil keputusan berdasarkan informasi yang dipublikasikan oleh perusahaan publik dalam berbagai

18 laporan non-keuangan”. Investor dan pemberi pinjaman juga mempertimbangkan kondisi non-keuangan seperti profitabilitas, kondisi keuangan, informasi saham karyawan, direktur, dan orang dalam sebelum membuat keputusan investasi.

2.1.4 Leverage

Leverage, atau solvabilitas, adalah istilah yang biasa digunakan

oleh perusahaan untuk mengukur kemampuan perusahaan dalam memenuhi semua kewajiban keuangannya jika perusahaan tersebut dilikuidasi. Kreditur jangka panjang terutama tertarik pada prakiraan pendapatan dan prakiraan arus kas untuk penilaian risiko. Keseimbangan rasio aset yang didanai kreditur terhadap aset yang didanai pemilik usaha dapat diukur dengan menggunakan rasio leverage (DER). Leverage menunjukkan persentase pembiayaan perusahaan yang ditutupi oleh hutang. Semakin tinggi leverage perusahaan maka semakin besar ketergantungan perusahaan terhadap krediturnya.

Perusahaan berusaha untuk memberikan informasi yang paling komprehensif kepada kreditur tentang situasi perusahaan. Kreditur perlu lebih memahami perusahaan atas pinjaman yang diberikan. Semakin tinggi leverage perusahaan, semakin besar kemungkinan aset akan ditransfer dari

kreditur jangka panjang kepada pemegang saham dan manajer. Menurut Harahap (2009), “Rasio Leverage (DER) adalah rasio hutang dan ekuitas dalam membiayai suatu perusahaan dan menunjukkan kemampuan modal sendiri untuk memenuhi semua kewajibannya”.

19 2.1.5 Likuiditas

Perusahaan yang ingin menjaga kelangsungan bisnis harus mampu memenuhi kewajiban keuangan yang harus segera dilunasi. Likuiditas menunjukkan nilai aset hutang jangka pendek yang dapat dengan cepat dikonversi menjadi uang tunai dan dapat menutupi hutang jangka pendek.

Quick rate dimaksudkan untuk menunjukkan kemampuan perusahaan

yang memenuhi komitmen jangka pendeknya yang akan jatuh tempo dalam waktu dekat. Semakin tinggi tingkat likuiditas maka semakin baik kemampuan untuk membayar utang dalam jangka pendek, dan perusahaan keuangan yang kuat mengungkapkan lebih banyak informasi dari pada perusahaan dengan pasar keuangan yang lemah.

Rasio lancar (current ratio) adalah rasio yang paling sering digunakan. Dimana mengukur kemampuan aktiva lancar membayar hutang lancar, sedangkan rasio cepat (quick ratio) mengukur kemampuan yang sesungguhnya untuk memenuhi hutang-hutangnya tepat pada saatnya. Menurut Johan dan Lekok (2006), “Variabel likuiditas yang diwakili oleh metrik likuiditas, memiliki dampak positif terhadap cakupan pengungkapan”. Menurut Weston (1994), “Metrik likuiditas adalah metrik yang menggambarkan kemampuan perusahaan untuk melaksanakan kewajiban jangka pendek (liabilities)”. Khususnya berkaitan dengan kemampuan untuk memenuhi kewajiban pada saat jatuh tempo. Dalam praktiknya, ada beberapa perusahaan yang kelebihan dana tetapi hal ini juga tidak baik bagi perusahaan karena ada kegiatan yang tidak dilakukan

20 secara optimal karena manajemen memiliki kekurangan. Keterampilan yang dimiliki untuk menjalankan kegiatan operasional perusahaan terutama dalam hal penggunaan dana yang dimiliki.

2.1.6 Profitabilitas

Rasio profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba (profitabilitas) pada tingkat penjualan, aset dan modal saham. Ada tiga rasio yang dapat digunakan dalam rasio profitabilitas, yaitu rasio net profit margin (NPM), return on asset (ROA) dan return on equity (ROE). Dalam penelitian ini digunakan

rasio return on asset (ROA) seperti yang digunakan dalam penelitian sebelumnya. ROA menunjukkan bahwa semua aset yang digunakan untuk menjalankan perusahaan dapat memberikan manfaat bagi perusahaan.

Faktor ini merupakan efek gabungan dari manajemen aset dan manajemen hutang pada kinerja. Dengan kata lain, hasil dari faktor ini menunjukkan bagaimana manajer mengelola aset dan kewajiban mereka.

Menurut Wallace (1995), “Semakin baik suatu manajemen mengelola aset dan hutangnya maka tingkat profitabilitas akan meningkat”.

2.1.7 Size

Size pada dasarnya adalah pengelompokan perusahaan ke dalam

berberapa kelompok, diantaranya perusahaan besar, sedang, dan kecil. Size (ukuran perusahaan) mencerminkan seberapa aset total yang dimiliki perusahaan. Menurut Brigham & Houston (2006), “Peningkatan aset dan

21 kemudian peningkatan kinerja bisnis akan semakin meningkatkan kepercayaan pihak luar terhadap perusahaan”.

Perusahaan besar memiliki basis pemangku kepentingan yang relatif luas, kebijakan perusahaan besar akan berdampak lebih besar terhadap kepentingan publik dari pada perusahaan kecil. Bagi investor kebijakan perusahaan akan berimplikasi terhadap prospek cash flow dimasa yang akan datang. Bagi investor, kebijakan perusahaan mempengaruhi prospek arus kas masa depan. Ukuran perusahaan, diukur dengan total aset perusahaan yang tersedia untuk operasi perusahaan.

Semakin besar aset maka semakin banyak modal yang diinvestasikan, semakin banyak penjualan, semakin banyak uang yang beredar dan semakin tinggi kapitalisasi pasar, semakin tinggi nilai perusahaan.

2.1.8 Proporsi Dewan Komisaris

Dewan komisaris dapat terdiri dari komisaris yang tidak berasal dari pihak terafiliasi yang dikenal sebagai komisaris independen dan komisaris yang terafiliasi, komisaris yang terafiliasi adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota direksi dan dewan komisaris lain, serta dengan perusahaan itu sendiri. Komite Nasional Kebijakan Governance berpendapat, (2006:13), “Mantan anggota Direksi, agen dan karyawan Perseroan, untuk jangka waktu tertentu, termasuk dalam kategori Afiliasi”.

Menurut Juniarti dan Sentosa (2009:90), “Unsur komisi independen dalam struktur organisasi perusahaan terdiri dari komisaris eksternal yang

22 berperan sebagai penyeimbang pengambilan keputusan, khususnya dalam kaitannya dengan perlindungan pemegang saham minoritas dan pihak terkait lainnya”.

Tata Tertib Komite Independen diatur dalam Keputusan Direksi Bursa Efek Jakarta Tahun 2012 No.16.Kep-24305/BEJ/07-2004 tentang pencatatan saham dan saham yang dikeluarkan oleh perusahaan yang tercatat. Menurut aturan ini, perusahaan yang terdaftar di Bursa Efek Indonesia wajib membentuk komite independen minimal 30% dari jumlah komite. Agen independen diharapkan bertindak hanya untuk kepentingan terbaik perusahaan, dalam hal ini pemegang saham agen independen menyediakan mekanisme kontrol yang efektif untuk kegiatan manajemen.

Namun, agen independen memiliki akses terbatas ke informasi perusahaan. Pasalnya, komite independen tidak ikut serta dalam pekerjaan perusahaan. Oleh karena itu, pengungkapan informasi akuntansi perusahaan menjadi penting untuk meminimalkan asimetri data dan menghindari konflik dengan otoritas.

2.2. Penelitian Terdahulu

Pengaruh Leverage, Likuiditas, Profitabilitas, Size, Proporsi Dewan Komisaris Terhadap Luas Pengungkapan Sukarela dalam Laporan Tahunan Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia (BEI) 2018-2020 dirangkum dalam Tabel 2.1.

23 Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama Peneliti

(Tahun) Variabel Penelitian Hasil Penelitian 1

Maesaroh, et al (2020)

Variabel Independen:

Pengaruh Struktur Kepemilikan Saham, Ukuran Perusahaan, Dan Profitabilitas

Variabel Dependen:

Penungkapan Sukarela

kepemilikan manajerial dan institusional memiliki pengaruh negatif terhadap pengungkapan sukarela, sedangkan ukuran perusahaan variabel memiliki pengaruh positif terhadap pengungkapan sukarela. Sedangkan profitabilitas tidak berpengaruh signifikan

2

Syarifa, et al (2020)

Variabel Independen:

Pengaruh Likuiditas, Profitabilitas dan Manajemen Laba Variabel Dependen:

Penungkapan Sukarela

Likuiditas berpengaruh secara signifikan terhadap pengungkapan sukarela, profabilitas berpengaruh secara signifikan dan manajemen laba tidak berpengaruh

3

Pirda, et al (2020)

Variabel Independen:

Pengaruh profitabilitas, leverage, ukuran perusahaan, dan

porsi kepemilikan publik Variabel Dependen:

Pengungkapan Sukarela

profitabilitas, leverage, ukuran perusahaan dan dispersi kepemilikan publik adalah positif dan signifikan sejauh pengungkapan sukarela. Secara bersamaan semua variabel independen adalah positif dan signifikan terhadap tingkat pengungkapan sukarela.

4

Wirasandy, et al (2019)

Variabel Independen:

Pengaruh Profitabilitas, Leverage, Kepemilikan Saham Publik dan Umur Perusahaan

Variabel Dependen:

Luas Pengungkapan Sukarela

profitabilitas, kepemilikan saham publik dan usia perusahaan mempengaruhi bidang pengungkapan sukarela sementara leverage tidak mempengaruhi bidang pengungkapan sukarela.

5

Herlina, et al (2019)

Variabel Independen:

Pengaruh Porsi Kepemilikan Publik, Proporsi Dewan Komisaris Independen, Dan Ukuran Kap Variabel Dependen:

Pengungkapan Sukarela

porsi kepemilikan publik dan ukuran KAP berpengaruh terhadap pengungkapan sukarela, sedangkan proporsi dewan komisaris tidak berpengaruh signifikan terhadap pengungkapan sukarela.

6

Alfiana Variabel Independen:

pengaruh profitabilitas leverage, proporsi dewan

Profitabilitas dan ukuran Perusahaan memiliki dampak signifikan pada ruang lingkup pengungkapan sukarela, Persentase komite dan

24 No Nama Peneliti

(Tahun) Variabel Penelitian Hasil Penelitian (2018) komisaris, ukuran KAP

dan ukuran perusahaan Variabel Dependen:

pengungkapan sukarela dalam laporan tahunan

ukuran KAP tidak mempengaruhi ruang lingkup pengungkapan sukarela.

7

Putu (2013)

Variabel Independen:

pengaruh leverage, ukuran perusahaan, profitabilitas, dan likuiditas Variabel Dependen:

pengungkapan sukarela

Hasil penelitian ini menunjukkan bahwa secara serempak leverage, ukuran perusahaan, profitabilitas, dan likuiditas berpengaruh terhadap luas pengungkapan sukarela Pengujian secara parsial, leverage berpengaruh negatif, ukuran perusahaan tidak berpengaruh, profitabilitas berpengaruh positif dan likuiditas berpengaruh negatif terhadap luas pengungkapan sukarela 8

Sehar, et al (2013)

Variabel Independen:

Ukuran perusahaan, leverage, profitabilitas, umur ukuran KAP Variabel Dependen:

pengungkapan sukarela

Ukuran perusahaan, profitabilitas, umur, ukuran KAP berpengaruh positif terhadap luas pengungkapan sukarela sedangkan leverage berpengaruh negatif terhadap luas pengungkapan sukarela.

2.3. Kerangka Konseptual

Konseptual merupakan landasan bagi seorang penulis untuk menentukan hipotesis. Dengan kata lain, kerangka konseptual memberikan gambaran atau model berupa konsep tentang hubungan antara variabel satu dengan lainnya atau bagaimana faktor-faktor penelitian dapat saling terhubung. Penelitian ini bertujuan untuk menentukan apakah ada keterkaitan antara variabel independen berupa Leverage, Likuiditas, Profitabilitas, Size, Proporsi Dewan Komisaris terhadap variabel dependen Pengungkapan Sukarela.

25 Gambar 2.1

Kerangka Konseptual

2.3.1 Pengaruh Leverage terhadap Pengungkapan Sukarela

Menurut Suta (2012), “Leverage adalah perbandingan antara kewajiban dan aset dan menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya”. Wardani (2012) juga berpendapat bahwa “leverage dapat digunakan sebagai sarana untuk menilai risiko struktur pendanaan suatu perusahaan”. Teori Keagenan memprediksi bahwa perusahaan dengan rasio leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi

karena biaya keagenan perusahaan dengan struktur modal yang seperti itu lebih tinggi. Sebagai contoh komposisi modal perusahaan dapat melihat

Pengungkapan Sukarela

(Y)

H5 Proporsi Dewan

Komisaris (X5)

Size H4 (X4) Profitabilitas H3

(X3) Likuiditas H2

(X2)

H1 Leverage

(X1)

H6

26 tingkat risiko tidak tertagihnya hutang. Leverage dapat digunakan untuk mengukur seberapa besar suatu perusahaan menggunakan hutang sebagai sumber pendanaannya. Rasio leverage merupakan kemampuan perusahaan untuk memenuhi semua kewajibannya dalam melikuidasi perusahaan.

Menurut Indrayani (2014), “Semakin tinggi rasio leverage, semakin tinggi pula penggunaan hutang oleh perusahaan dibandingkan dengan total aktiva ataupun dengan modal sendiri”.

2.3.2. Pengaruh Likuiditas terhadap Pengungkapan Sukarela

Menurut Subramanyam (2010), “Likuiditas menggambarkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

Likuiditas adalah ukuran keuangan yang digunakan untuk menguji kemampuan perusahaan dalam membayar kewajiban jangka pendek dari modal kerjanya. Likuiditas dapat digunakan untuk menentukan jumlah di mana perusahaan dapat dengan cepat menyelesaikan dan memenuhi kewajiban jangka pendeknya. Menurut Lan, et al (2013), “Perusahaan dengan likuiditas tinggi dalam operasi bisnis dipandang lebih baik”. Semakin likuid suatu perusahaan, maka semakin menghindari risiko yang mendasari pelunasan hutang jangka pendek. Keown (2008) menyatakan bahwa, “likuiditas perusahaan adalah kemampuannya untuk membayar kewajiban yang jatuh tempo (utang jangka pendek) dan untuk mengubah penjualan dan persediaan menjadi uang tunai dengan akurat”. Dari segi kesehatan dapat dilihat likuiditas tinggi akan menimbulkan luas pengungkapan yang tinggi pula. Sebaliknya dari segi ukuran kinerja pada perusahaan yang memiliki rasio likuiditas yang

27 rendah maka akan mengungkapkan yang lebih terperinci yang dapat menjelaskan lemahnya kinerja sebuah perusahaan.

2.3.3 Pengaruh Profitabilitas terhadap Pengungkapan Sukarela

Profitabilitas bertujuan untuk mengukur efektivitas operasi perusahaan dan kemampuannya untuk meningkatkan keuntungan perusahaan. Untuk mengukur profitabilitas perusahaan, penelitian saat ini menggunakan gross investment return. Semakin tinggi profitabilitas maka semakin komprehensif

pengungkapan laporan keuangan. Karena profitabilitas yang tinggi menunjukkan bahwa perusahaan tersebut sangat menguntungkan dan berkembang dengan baik. Perusahaan yang sangat menguntungkan memiliki sumber daya yang cukup untuk mengumpulkan, mengklasifikasikan, dan memproses informasi agar lebih bermanfaat sehingga dapat melakukan pengungkapan penuh. Oleh karena itu, perusahaan yang lebih menguntungkan dapat menyajikan laporan mereka dengan lebih berani. Semakin menguntungkan perusahaan maka semakin komprehensif pengungkapan laporan keuangan tahunannya. Sebaliknya, semakin rendah profitabilitas, semakin dekat pengungkapan laporan keuangan tahunan. Profitabilitas berpengaruh positif terhadap pengungkapan sukarela laporan keuangan.

2.3.4 Pengaruh Size terhadap Pengungkapan Sukarela

Menurut Jensen, et al (1976), “Perusahaan besar cenderung mengungkapkan lebih banyak informasi dari pada perusahaan kecil. Hal ini terkait dengan teori keagenan, yang mencegah asimetri informasi dan mengurangi biaya keagenan akibat asimetri informasi”.

28 2.3.5. Pengaruh Proporsi Dewan Komisaris terhadap Pengungkapan

Sukarela

Komisaris independen adalah komisaris yang bukan berasal dari pihak yang terafiliasi dengan internal perusahaan. Menurut Sutedi (2012),

“mengawasi dan memberi nasihat kepada direksi dalam menjalankan perusahaan”. Berkaitan dengan peran dewan komisaris, Kenneth (2010) berpendapat, “Anggotanya berasal dari mayoritas pemegang saham dan jika pengaruh dewan direksi terlalu kuat, fungsi pengawasan komite menjadi lemah”. Menurut Afnan (2014), “proporsi komite independen adalah jumlah seluruh komite independen dibagi dengan jumlah total komite internal”.

Menurut Rianti (2015), “Jika laporan keuangan suatu perusahaan tidak mencantumkan jumlah agen independen, agen independen tersebut dihitung sebagai satu berdasarkan Undang-Undang Perseroan Terbatas No. 40 Tahun 2007”. Dengan adanya agen independen diharapkan juga dapat memberikan nasihat kepada direksi secara efektif dan menciptakan nilai tambah bagi perusahaan. Perusahaan akan lebih banyak mengungkapkan sukarela, tingkat pengawasan manajerial akan semakin efektif jika semakin besar proporsi komisaris independen yang ada di perusahaan tersebut.

2.4. Hipotesis

Berdasarkan dari landasan teori dan kerangka konseptual diatas maka dapat dirumuskan hipotesis penelitian sebagai berikut:

1. Leverage berpengaruh positif terhadap pengungkapan sukarela.

2. Likuiditas berpengaruh positif terhadap pengungkapam sukarela.

29 3. Profitabilitas berpengaruh positif terhadap pengungkapan sukarela.

4. Size berpengaruh positif terhadap pengungkapan sukarela.

5. Proporsi dewan komisaris berpengaruh positif terhadap pengungkapan sukarela.

6. Leverage, Likuiditas, Profitabilitas, Size, Proporsi dewan komisaris berpengaruh positif terhadap pengungkapan sukarela.

30 BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis Penelitian yang dilakukan oleh penulis adalah penelitian kausalitas.

Sugiyono (2014:261) berpendapat bahwa, “Metode kausalitas adalah hubungan sebab akibat, jadi terdapat variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi)”. Tujuan dari penelitian kausalitas adalah untuk menentukan hubungan yang terdapat dalam setiap variabel yang menjadi fokus penelitian. Pada penelitian ini, peneliti ingin mengetahui bagaimana hubungan antara variabel independen yaitu, Leverage, Likuiditas, Profitabilitas, Size, Proporsi Dewan Komisaris sedangkan variabel terikat yaitu Penguungkapan Sukarela.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan sektor industri barang konsumsi yang terdafatar di Bursa Efek Indonesia. Penelitian ini mengambil sampel pada pengamatan periode 2018-2020, yang diakses melalui media internet dengan situs www.idx.co.id

3.3. Batasan Operasional

Batasan operasional dibuat agar tidak adanya kesalahpahaman terhadap pelebaran fokus penelitian. Batasan operasional ini adalah Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2018-2020.

31 3.4. Definisi Operasional

3.4.1. Variabel Dependen: Pengungkapan Sukarela

Variabel dependen dalam penelitian ini adalah pengungkapan sukarela laporan tahunan pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi. Menurut Chariri (2007:377), “Pengungkapan Sukarela disebut juga dengan disclosure berarti tidak menutupi atau tidak menyembunyikan”. Apabila dikaitkan dengan laporan tahunan, disclosure mengandung arti bahwa laporan keuangan tahunan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu usaha.

Variabel ini mengukur berapa banyak butir pengungkapan laporan keuangan tahunan yang diungkapkan oleh perusahaan. Butir pengungkapan yang diukur dengan menggunakan index of disclosure methodology yaitu indeks Wallace. Indeks pengungkapan dapat

mencerminkan informasi-informasi secara detail pada masing-masing item laporan keuangan yang telah ditentukan.

Indeks pengungkapan untuk setiap perusahaan sampel diperoleh sebagai berikut:

a. Memberi skor untuk setiap item pengungkapan, dimana jika suatu item diungkapakan diberi nilai satu (1) dan jika tidak diungkapkan akan diberi nilai nol (0).

b. Skor yang diperoleh setiap perusahaan dijumlahkan untuk mendapatkan skor total.

32 Tabel 3.1

Daftar Item-item Pengungkapan Sukarela

No Daftar item- item Pengungkapan

1 Waktu Pendirian

2 Tujuan umum perusahaan 3 Strategi perusahaan

4 Deskripsi umum perusahaan 5 Posisi kantor pusat atau perwakilan 6 Lokasi pabrik

7 Informasi mengenai status perusahaan (PMA/PMDN)

8 Produk utama yang diproduksi perusahaan atau sub bidang bergerak 9 Merk dagang yang digunakan perusahaan

10 Kemampuan perusahaan berproduksi per tahun 11 Informasi mengenai pangsa pasar yang dikuasai 12 Kinerja keuangan perusahaan periode terakhir 13 Rencana investasi baru atau perluasan pasar 14 Uraian mengenai estimasi hasil investasi

15 Hutang atau bantuan yang diterima perusahaan periode tersebut 16 Pembagian dividen

17 Kerjasama dengan perusahaan lama atau grup perusahaan 18 Daftar stakeholder (pemegang saham)

19 Daftar direktur perusahaan 20 Jumlah karyawan perusahaan

21 Penghargaan yang telah diraih perusahaan terhadap produk tersebut 22 Dampak operasi perusahaan terhadap lingkungan

23 Informasi mengenai tanggungjawab perusahaan 24 Uraian mengenai program riset dan pengembangan

25 Uraian mengenai pesanan atau kontrak yang belum terealisasi 26 Uraian mengenai kondisi kesehatan dan keselamatan kerja 27 Informasi mengenai jaringan pemasaran

28 Informasi nilai tambah baik yang bersifat kualitatif maupun kuantitatif 29 Ringkasan rasio keuangan untuk 5 tahun terakhir atau lebih

30 Elemen – elemen laporan laporan laba rugi untuk 3 tahun terakhir atau lebih 31 Elemen – elemen neraca untuk 3 tahun terakhir atau lebih

32 Dampak inflasi terhadap perusahaan

Semakin banyak perusahaan mengungkapkan, semakin banyak Juga nomor indeks yang diperoleh perusahaan. Perusahaan dengan angka indeks yang

33 lebih tinggi menunjukkan bahwa perusahaan tersebut memiliki praktik pengungkapan yang lebih luas dari pada yang lain. Daftar item pengungkapan sukarela dalam survei ini adalah laporan tahunan emiten atau perusahaan publik dan Peraturan Organisasi Jasa Keuangan No.29/POJK.04/2016 tentang laporan tahunan emiten atau perusahaan publik dan penelitian yang dilakukan oleh Bambang (1999). Hitung indeks pengungkapan dengan membagi skor total yang diperoleh suatu perusahaan dengan skor total yang diperoleh perusahaan.

Rumus indeks Wallace (Cooke 1992 & Wallace 1987 dalam Nugraheni dkk. 2002):

Indeks Wallace= x 100 % keterangan:

n: jumlah butir yang diungkap oleh perusahaan k : jumlah butir yang seharusnya diungkap 3.4.2. Variabel Independen

3.4.2.1 Leverage

Leverage adalah kemampuan perusahaan dalam memenuhi

pembayaran utang baik dalam jangka pendek dan utang jangka panjang. Untuk mengukur besarnya hutang keuangan, suatu perusahaan dapat menggunakan rasio hutang (DER). yaitu, rasio hutang terhadap total modal saham perusahaan

DER =Total Hutang

Total Modal 𝑥100%

34 3.4.2.2 Likuiditas

Likuiditas merupakan suatu kondisi yang menunjukkan kemampuan suatu perusahaan untuk melunasi hutang jangka pendeknya. Likuiditas perusahaan diukur dengan menggunakan rasio lancar, yang membandingkan aset lancar dan kewajiban jangka pendek, dengan menggunakan rumus berikut:

3.4.2.3. Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan untuk memperoleh keuntungan (profit). Variabel ini bertujuan untuk mengukur efisiensi aktivitas perusahaan dan kemampuan perusahaan untuk memperoleh keuntungan. Profitabilitas dalam penelitian ini diukur dengan return on asset (ROA). Rasio ini menggambarkan kemampuan perusahaan dalam menghasilkan laba berdasarkan tingkat aset tertentu. Rumus dari profitabilitas sebagai berikut:

CR = Total Aset Lancar

Total Utang Lancar𝑥100%

ROA =Laba Setelah Pajak

Total Aktiva 𝑥100%