26 4.1. Gambaran Umum

Pada penelitian ini mengambil masalah dari UD. Dita Motor yang bergerak dibidang penjualan alat–alat sepeda, motor ada pun sejarah singkat dari UD. Dita Motor adalah sebagai berikut :

UD. Dita Motor pertama kali berdiri sekitar tahun 80 an, pertama kali UD.

Dita Motor Hanya berupa bengkel untuk kendaraan bermotor. Seiring dengan berjalannya waktu dan naiknya permintaan pasar maka UD Dita Motor menyediakan atau men supply kebutuhan konsumen akan spare part sepeda motor, jadi tidak hanya menjual jasa dari bengkel yang otomatis dapat mendukung bengkel motor yang sebelumnya ada, jadi sekarang konsumen tidak perlu jauh- jauh untuk membeli spare part yang akan diganti karena UD Dita Motor sudah menyediakan sekaligus service nya, dengan demikian diharap dapat memuaskan konsumen yang datang. Alamat dari UD Dita motor adalah Jl. Kalibutuh 115 Surabaya. Sekarang barang dagangan yang dijual oleh UD Dita Motor meliputi spare part sepeda motor segala merk dan juga menjual barang yang imitasi disamping barang yang asli dari dealer.

Ada pun struktur organisasi dari UD Dita Motor adalah :

• Pemilik

Pemilik adalah orang yang memiliki UD Dita Motor dan yang sekaligus memodalinya dan yang mengatur jalannya operasi dari UD tersebut, selain itu pemilik juga mempunyai hak penuh untuk memutuskan kebutuhan barang dan melakukan pembelian barang tersebut.

• Sekretaris

Sekretaris mempunyai tugas untuk mencocokan barang yang dikirim berdasarkan PO yang dikirimkan, dan setelah selesai kemudian barang di beri kode harga kemudian langsung dijual. Sekretaris juga berkewajiban untuk mengurus semua dokumen yang masuk, baik tagihan atau pembayaran terhadap penjualan yang dilakukan ke perusahaan lain.

• Pegawai toko

Pegawai toko bertugas untuk melayani konsumen yang datang dan melakukan penjualan dari barang yang ada, sekaligus pegawai toko juga mempunyai kewajiban untuk melapor jika ada salah satu barang habis atau akan habis.

Gambar 4.1. Struktur Organisasi UD. DITA MOTOR

(Sumber: Data Internal Perusahaan)

4.1.2. Proses Pembelian barang

Proses pembelian barang diawali oleh perusahaan dengan melakukan hubungan awal melalui telepon untuk meminta barang secara langsung jika memang kebutuhan akan barang tersebut sudah mendesak atau dengan kata lain barang tersebut sudah dalam kondisi habis. Kegiatan barang keluar dan masuk tidak pernah tercatat jelas jumlah nya dalam perusahaan, dan pada saat ini pun perusahaan tidak memiliki kartu stock sehingga proses pemesanan dan pembelian barang hanya didasari oleh ingatan dari pengurus tokonya saja, sehingga kejadian seperti ini sering terjadi dimana perusahaan yang bersangkutan sampai kehabisan barang.

4.1.3. Proses penerimaan barang

Proses penerimaan barang diawali dengan datangnya kiriman barang pesanan beserta dengan daftar harga dan kuantitas barang. Kualitas dan kuantitas barang diperiksa oleh sekretaris toko dan dicocokkan dengan dokumen pengiriman barang dari pemasok apakah harga nya cocok seperti yang telah disepakati dan

Pemilik Toko

Pegawai Toko

Sekretaris

jumlah nya sama seperti yang tertulis di dokumen pengiriman dan sesuai dengan pesanan yang dilakukan. Kemudian barang mulai diberi kode harga dan setelah itu langsung dimasukkan ke toko tapa ada catatan tentang jumlah persediaan bertambah berapa karena melakukan pesanan atau berkurang berapa karena telah terjual.

4.1.4. Proses penjualan barang

Proses penjualan barang diawali dari datangnya calon pembeli yang meminta barang, kemudian penjaga toko mencarikan barang yang diminta oleh calon pembeli jika sudah menemukan barang yang diminta dan terjadi negoisasi harga maka langsung barang itu dijual tanpa melakukan pencatatan bahwa barang tersebut telah terjual, sehingga ketersediaan barang hanya terbatas pada ingatan penjaga toko. Karena hal ini juga maka sering barang yang seharusnya belum habis di sangka habis sehingga melakukan pemesanan kembali, maka yang terjadi malah penumpukan barang.

4.2. Deskripsi Data

Daftar barang asli dari UD Dita Motor dapat dilihat di Lampiran 1, berikut ini adalah Daftar Barang yang sekaligus telah dibagi menjadi ABC Inventory System agar lebih mudah dalam melakukan efisiensi inventory

Tabel 4.1. Pembagian Barang UD. DITA MOTOR Sesuai ABC Inventory System

Klasifikasi No. Barang % Barang Jumlah uang % Jumlah Uang A 1 sampai 100 13,91% Rp 424.692.250 45,24%

B 101 sampai 386 39,64% Rp 392.792.500 42,11%

C 387 sampai 719 46,18% Rp 115.298.000 12,36%

100,00% Rp 932.782.750 100%

(Sumber: Data Internal Perusahaan, telah diolah)

4.2.1. Biaya Peyimpanan, Biaya Pemesanan, dan Lead Time

Ada 8 element dari biaya penyimpanan yang dapat di lihat di table 2.1, tetapi biaya penyimpanan yang ada di perusahaan hanya meliputi biaya pajak-pajak, bunga bank, rusak, dan penyusutan gedung. Mengenai biaya-biaya penyimpanan yang lain seperti biaya asuransi, karena perusahaan tersebut tidak mengasuransikan persediaan nya sehingga biaya asuransi tidak termasuk didalam biaya penyimpanan. Gambaran mengenai biaya penyimpanan adalah sebagai berikut :

Tabel 4.2. Biaya Penyimpanan per tahun

Bagian-bagian Biaya Penyimpanan

Besar Biaya Persediaan Dalam

Rp

Besar Biaya Persediaan

Dalam % Pajak - pajak Rp4.663.913,75 0,50%

Bunga bank Rp121.261.757,50 13,00%

Rusak Rp9.327.827,50 1,00%

Penyusutan gedung Rp32.647.396,25 3,50%

Jumlah Rp167.900.895,00 18,00%

(Sumber: Data internal Perusahaan, telah diolah)

Maksud dari tabel diatas adalah bahwa biaya penyimpanan terdiri dari 4 unsur untuk perusahaan yang bersangkutan. Pajak-pajak 0,5% didapat dari membagi biaya pajak-pajak dalam rupiah dengan jumlah harga persediaan sejumlah Rp 932.782.750 (dapat dilihat di lampiran 1) sehingga didapat biaya persediaan dalam persentase. Biaya persediaan dalam rupiah didapat dari wawancara secara langsung dengan pengurus toko, jumlah sebesar Rp 4.663.913,75 adalah besarnya pajak yang dibayarkan pada tahun 2003. Demikian juga untuk Bunga bank, rusak, dan penyusutan gedung Sehingga biaya penyimpanan akan dihitung menggunakan persentase dari harga barang sebesar 18%. Biaya Penyusutan gedung bersifat Fixed Cost, sedangkan biaya yang lainnya bersifat Variable Cost.

Mengenai lead time, menurut internal perusahaan barang yang dipesan akan dikirim sekitar tiga hari terhitung sejak pemesanan terhadap barang dilakukan.

Mengenai biaya pemesanan, menurut internal perusahaan biaya pemesanan yang dikeluarkan hanya dari telepon ketika akan melakukan pemesanan barang, rata-rata waktu bicara antara 4 sampai 5 menit maka biaya pemesanan akan dihitung sebesar Rp 2.000 untuk sekali melakukan pemesanan barang.

4.3. Analisis dan Pembahasan

Agar penelitian lebih terarah dan tepat sasaran, maka penelitian akan dibatasi oleh laporan persediaan UD “Dita Motor” pada tahun 2003, dan terbatas pada barang tipe A karena menurut pertimbangan peneliti barang tipe A merupakan barang yang penting dan memiliki nilai uang tinggi. Dari 100 barang tipe A akan diambil 40 barang untuk di teliti. Pengambilan 40 barang tersebut didasarkan pada jumlah nilai barang yang sudah melebihi dari 50% dari total nilai uang barang tipe A, jadi pemilihan sample barang cukup mewakili barang yang lainnya.

4.3.1. Menghitung Economic Order Quantity

Sebelum kita melakukan perhitungan dengan EOQ maka ada beberapa asumsi yang harus dipenuhi agar metode EOQ dapat dipakai, yaitu:

1. Setiap pagi pengurus toko selalu memeriksa barang-barang yang ada di toko terutama barang-barang yang perputarannya tinggi, jika ditemui barang yang ada dipersediaan sudah menipis maka pengurus toko akan menelepon supplier untuk melakukan pesanan barang misalnya untuk barang no.1 adalah sejumlah 26 buah dan besarnya pesanan barang ini selalu tetap setiap kali melakukan pemesanan barang

2. Permintaan konsumen pada realitas nya berfluktuasi, namun perusahaan sudah mengetahui waktu penggantian setiap suku cadang yang dijual jadi setiap kurun waktu tertentu konsumen akan membeli suku cadang baru untuk mengganti kerusakan yang terjadi pada kendaraan bermotornya. Walaupun persaingan didalam bisnis suku cadang sangat keras sehingga memungkinkan bagi konsumen untuk membeli suku cadang di tempat lain, namun perusahaan mempunyai goodwill bahwa barang yang dipunyai relatif lengkap dan harga suku cadang nya relatif lebih murah dibanding perusahaan yang lain, sehingga hal ini bisa menjadi daya tarik untuk mempertahankan langgangan dan bisa

dipastikan bahwa konsumen akan membeli kembali di perusahaan ini. Peneliti dapat mengunakan pendekatan ini untuk membuat permintaan konsumen menjadi lebih stabil selain itu peneliti juga menggunakan rata-rata dari permintaan harian sebagai media agar permintaan konsumen dapat dikatakan konstan. Dengan keadaan-keadaan diatas dan dibantu dengan metode pengambilan permintaan rata-rata, penulis dapat mengatakan bahwa permintaan konsumen bersifat stabil. Pada saat melakukan pemesanan barang perusahaan selalu melalui telepon dengan waktu bicara sekitar 4 sampai 5 menit dengan rata-rata biaya yang dikeluarkan untuk pulsa telepon itu sebesar Rp 2000 untuk sekali pesan, bisa di pastikan setiap melakukan aktifitas memesan lewat telepon waktu bicara antara 4 sampai 5 menit karena yang di telepon adalah supplier yang menjadi langganan kita sehingga mereka sudah mengerti kebiasaan kita untuk melakukan pesanan dan tidak memerlukan waktu yang lama untuk melakukan kegiatan untuk memesan pada supplier.

Jadi bisa dikatakan bahwa biaya pemesanan bersifat konstan sebesar Rp 2000.

Lead time untuk pemesanan barang adalah 3 hari, keterlambatan dapat terjadi sampai 1 hari namun hal ini jarang terjadi karena supplier juga menjaga nama baik nya dan menjaga kita sebagai langganan mereka sehingga mereka akan berusaha untuk mengirimkan barang tepat waktu, dengan ini bisa dikatakan bahwa lead time adalah konstan dalam 3 hari.

3. Harga barang per unit adalah konstan sesuai dengan price list barang dan tidak mempengaruhi jumlah barang yang akan dipesan. Biasanya harga barang berfluktuatif karena naik turun nya nilai dolar terhadap rupiah, namun pada tahun 2003 sampai sekarang harga dolar relatif stabil sehingga harga barang juga stabil. Perusahaan menerima price list baru dari supplier dalam kurun waktu 1 tahun sehingga dapat dibuat suatu periode selama satu tahun dimana selama periode tersebut harga barang bersifat konstan. Penerapan EOQ dalam penelitian ini tidak mutlak diterapkan di dalam perusahaan karena data yang digunakan saat ini adalah data persediaan 2003. Mungkin pada suatu waktu bahwa hasil perhitungan ini tidak sesuai karena perubahan kondisi maka perhitungan EOQ ini dapat dijadikan acuan bagi perusahaan dalam mengambil langkah berikutnya dalam menentukan kebijaksanaan persediaan.

4. Di Surabaya supplier UD “Dita Motor” sangat banyak jadi jika terjadi kehabisan barang pada supplier yang satu, dengan kata lain barang yang akan dipesan sedang kosong maka UD “Dita Motor dapat melalukan pemesanan pada supplier yang lain. Sehingga dapat dikatakan tidak pernah terjadi back order

5. Dalam penentuan jumlah pemesanan, perusahaan tidak memperhitungkan biaya kualitas barang. Penentuan jumlah pesanan akan sesuai dengan jumlah pesanan yang seharusnya dipesan.

6. Biaya penyimpanan pada realitasnya juga berfluktuasi sehingga peneliti menetapkan suatu periode selama satu tahun dimana biaya peyimpanan dapat dipastikan bersifat konstan sebesar 18% dari harga barang. Penentuan periode ini diseragamkan juga dengan harga barang per unit yaitu selama satu tahun, sehingga sebaiknya setiap setahun sekali diadakan perhitungan EOQ yang baru agar hasil EOQ dapat tetap relevan, namun jika pada suatu saat penerapan EOQ menjadi tidak relevan maka EOQ diharap dapat menjadi acuan bagi perusahaan untuk mengambil langkah berikutnya dalam menentukan kebijakan persediaan.

Dengan terpenuhinya asumsi-asumsi EOQ diatas maka sekarang kita bisa menghitung EOQ

EOQ untuk Barang no.1 yaitu Conrod Honda Grand

Pemakaian selama setahun dinyatakan dalam unit (A)= 2.436 (7 unit x 348 hari kerja)

Biaya pemesanan dinyatakan dalam rupiah untuk sekali pesan (S) = 2.000 Biaya penyimpanan dinyatakan dalam prosentase terhadap harga barang ( i ) = 18% per tahun

Harga barang per unit (C) = 180.500 EOQ =

iC AS 2

=

500 . 180

% 18

000 . 2 436 , 2 2

x x x = 17,32 = 17

Hal ini berarti bahwa setiap kali kita melakukan pemesanan maka 17 unit barang no.1 yg dipesan.

Untuk selengkapnya akan ditampilkan pada tabel dibawah ini. Untuk perhitungan selengkapnya dapat dilihat pada lampiran 2

Tabel 4.3 Hasil EOQ No.Barang EOQ

1 17 2 35 3 19 4 19 5 20 6 20 7 195 8 195 9 81 10 40 11 40 12 21 13 22 14 22 15 22 16 22 17 3 18 3 19 22 20 44 21 9 22 46 23 46 24 46 25 138 26 23 27 94 28 48 29 48 30 14 31 25 32 10 33 25 34 151 35 151 (bersambung)

(sambungan tabel 4.3) 36 50 37 25 38 50 39 50 40 50

(Sumber: Data internal Perusahaan, telah diolah) 4.3.2. Menghitung Stadar Deviasi dan Safety Stock

Karena perusahaan belum menerapkan kartu stock pada persediaan nya maka perhitungan Standart Deviasi dan Safety Stock ini dilakukan berdasarkan kejadian nyata di perusahaan yang didapat dari hasil wawancara langsung kepada pegawai perusahaan tentang berapa banyak permintaan selama Lead Time (X), Mean ( X )

Berikut ini tabel untuk menghitung standar deviasi

Tabel 4.4. Perhitungan Standar Deviasi

X ( x − x ) ( x − x )2

6 -1 1

7 0 0

6 -1 1

5 -2 4

7 0 0

7 0 0

6 -1 1

8 1 1

9 2 4

6 -1 1

8 1 1

9 2 4

8 1 1

7 0 0

8 1 1

6 -1 1

7 0 0

8 1 1

6 -1 1

6 -1 1

(bersambung)

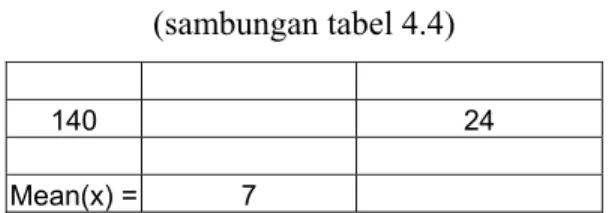

(sambungan tabel 4.4)

140 24

Mean(x) = 7

(Sumber: Data perusahaan, telah di olah) Standar deviasi permintaan (sd) =

20

24 = 1,09

Berikut ini Perhitungan standard deviasi lead time

Tabel 4.5. Perhitungan Standar Deviasi Lead Time

X ( x − x ) ( x − x )2 2 -1 1 3 0 0 5 2 4 3 0 0 5 2 4 3 0 0 2 -1 1 3 0 0 4 1 1 2 -1 1 2 -1 1 3 0 0 2 -1 1 3 0 0 5 2 4 2 -1 1 3 0 0 2 -1 1 2 -1 1 4 1 1 60 22 Mean = 3

(Sumber: Data Perusahaan, telah diolah)

Standard deviasi Lead Time (sl) = 20

22 = 1,05

Lead Time (L) = 3 hari Rata–rata permintaan (D) = 7 Level of service (k) = 99,9%

Berikut ini perhitungan Safety Stock untuk barang no.1

SS = k Lxsd2 +D2xsl2 = 3 3x1,092 +72x1,052 = 3 3,56+54

= 3 x 57,56 = 22,76 = 23

Untuk perhitungan barang selanjutnya Standard deviasi dan Standard deviasi Lead Time akan memakai 1,09 untuk Standard deviasi dan 1,05 untuk Standard deviasi Lead Time. Hasil selengkapnya untuk perhitungan Safety Stock untuk barang no.1 sampai no.40 dapat dilihat pada tabel berikut, untuk perhitungan selengkapnya dapat dilihat pada lampiran 3

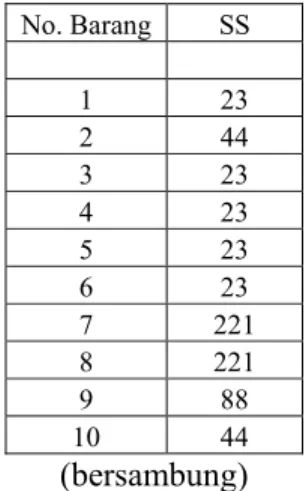

Tabel 4.6. Safety Stock

No. Barang SS

1 23 2 44 3 23 4 23 5 23 6 23 7 221 8 221 9 88 10 44 (bersambung)

(sambungan Tabel 4.6) 11 44 12 23 13 23 14 23 15 23 16 23 17 6 18 6 19 23 20 44 21 11 22 44 23 44 24 44 25 132 26 23 27 88 28 44 29 44 30 14 31 23 32 11 33 23 34 132 35 132 36 44 37 23 38 44 39 44 40 44

(Sumber: Data Internal Perusahaan, telah diolah)

4.3.3. Menentukan Reorder Point (ROP)

Sekarang kita bisa menghitung Reorder Point untuk masing–masing barang.

Berikut ini ada lah perhitungan Reorder Point untuk barang no.1

ROP = (d x L) + SS = (7 x 3) + 23 = 44

Hal ini berarti pada saat barang mencapai jumlah 44 maka saatnya melakukan pemesanan kembali. Untuk daftar selengkapnya untuk perhitungan ROP dapat dilihat pada tabel berikut ini, dan perhitungan jelasnya dapat dilihat pada lampiran 4

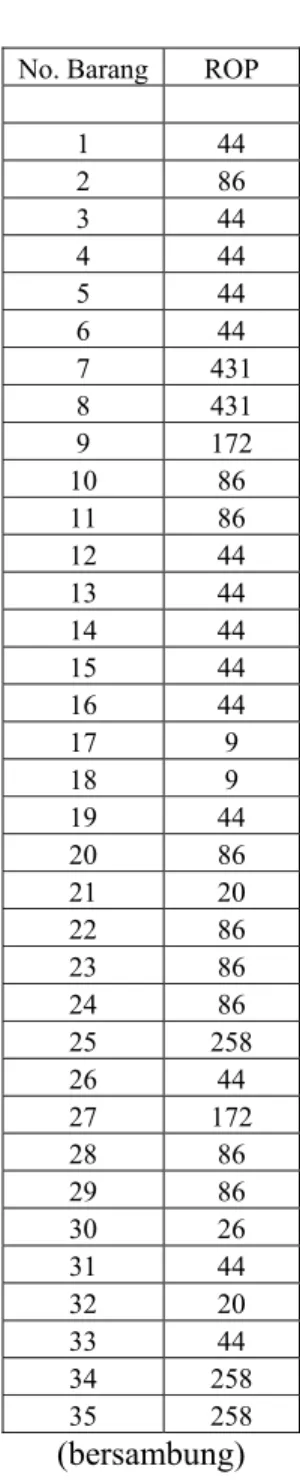

Tabel 4.7. Reorder Point

No. Barang ROP

1 44 2 86 3 44 4 44 5 44 6 44 7 431 8 431 9 172 10 86 11 86 12 44 13 44 14 44 15 44 16 44 17 9 18 9 19 44 20 86 21 20 22 86 23 86 24 86 25 258 26 44 27 172 28 86 29 86 30 26 31 44 32 20 33 44 34 258 35 258 (bersambung)

(sambungan Tabel 4.7) 36 86 37 44 38 86 39 86 40 86 (Sumber: Internal Perusahaan, telah diolah)

4.3.4. Menentukan Persediaan Maksimum

Sekarang kita akan menghitung persediaan maksimum untuk masing-masing barang. Persediaan maksimum untuk barang no. 1 adalah:

Persediaan Max = EOQ + SS = 17+23 = 40

Untuk Persediaan Maksimum selengkapnya dapat dilihat di table 4.8 berikut ini.

Untuk lebih jelasnya perhitungan dapat dilihat pada lampiran 5

Tabel 4.8. Persediaan Maksimum

No. Barang

Persediaan MAX

1 40 2 79 3 42 4 42 5 43 6 43 7 416 8 416 9 169 10 84 11 84 12 44 13 45 14 45 15 45

(bersambung)

(sambungan Tabel 4.8) 16 45 17 9 18 9 19 45 20 88 21 20 22 90 23 90 24 90 25 270 26 46 27 182 28 92 29 92 30 28 31 48 32 21 33 48 34 283 35 283 36 94 37 48 38 94 39 94 40 94 (Sumber: Data internal Perusahaan, telah diolah)

4.3.5. Menentukan Total Biaya Persediaan

Sekarang kita akan menghitung total biaya persediaan untuk masing-masing barang. Total barang no.1 adalah

TC = Biaya Pembelian + Biaya Pemesanan + Biaya Penyimpanan TC = A x C +

Q AS +

2 QCi

= 2.436 x 180.500 + 2.436/17 x 2.000 + 17/2 x 180.500 x 18%

= 2.436 x 180.500+ 143,3 x 2.000 + 8.5 x 180.500 x 18%

= 439.698.000 + 286.600 + 276.165 = 440.260.753

Untuk Total Biaya selengkapnya dapat dilihat pada tabel 4.9 dibawah ini. Untuk perhitungan lebih jelasnya dapat dilihat pada lampiran 6

Tabel 4.9. Total Cost

No. Barang TC

1 Rp. 440.260.753 2 Rp. 440.260.688 3 Rp. 370.788.341 4 Rp. 359.209.219 5 Rp. 347.630.100 6 Rp. 347.630.100 7 Rp. 347.629.934 8 Rp. 347.629.934 9 Rp. 324.470.985 10 Rp. 324.471.000 11 Rp. 324.471.000 12 Rp. 301.311.415 13 Rp. 278.151.175 14 Rp. 278.151.175 15 Rp. 278.151.175 16 Rp. 278.151.175 17 Rp. 397.259.800 18 Rp. 397.259.800 19 Rp. 278.151.175 20 Rp. 278.151.175 21 Rp. 273.188.613 22 Rp. 254.990.141 23 Rp. 254.990.141 24 Rp. 254.990.141 25 Rp. 248.894.966 26 Rp. 243.409.309 27 Rp. 241.093.081 28 Rp. 231.828.200 29 Rp. 231.828.200 30 Rp. 214.621.571 31 Rp. 220.246.943 32 Rp. 223.556.175 33 Rp. 208.665.255 34 Rp. 208.665.247 35 Rp. 208.665.247 36 Rp. 208.665.255 37 Rp. 208.665.255 38 Rp. 208.665.255 39 Rp. 208.665.255 40 Rp. 208.665.255 (Sumber: Data internal Perusahaan, telah diolah)

4.3.6. Efisiensi Biaya

Sekarang kita bandingkan persediaan maksimum dengan mengunakan system persediaan dengan persediaan yang sesungguhnya yang ada didalam perusahaan sehingga kita dapat mengetahui berapa besar biaya yang dapat dihemat jika perusahaan menerapkan system persediaan. Karena efisiensi yang terjadi hanya dari biaya pemesanan dan penyimpanan maka perhitungan total biaya disini hanya memuat biaya penyimpanan dan biaya pemesanan.

Untuk barang No.1

TC = Biaya Pemesanan + Biaya penyimpanan TC =

Q AS +

2 QCi

= 2.436/17 x 2.000 + 17/2 x 180.500 x 18%

= 143,3 x 2.000 + 8.5 x 180.500 x 18%

= 286.600 + 276.165 = 562.753

TC = Biaya Pemesanan + Biaya penyimpanan TC =

Q AS +

2 QCi

= 2.436/26 x 2.000 + 26/2 x 180.500 x 18%

= 93,69 x 2.000 + 13 x 180.500 x 18%

= 187385 + 422370 = 605.306

TC dengan EOQ = 562.753 TC Asli = 605.306 TC yang dihemat = 42.553

Perhitungan Efisiensi biaya selengkapnya akan dapat dilihat pada tabel berikut ini, untuk perhitungan lebih jelas dapat dilihat pada lampiran 7

Tabel 4.10. Efisiensi Biaya

no.Barang TC TC Asli TC Yang Di Hemat

1 Rp562.753 Rp605.306 Rp42.553 2 Rp562.688 Rp612.031 Rp49.344 3 Rp516.341 Rp560.827 Rp44.486 4 Rp508.219 Rp548.644 Rp40.425 5 Rp500.100 Rp547.150 Rp47.050 6 Rp500.100 Rp547.150 Rp47.050 7 Rp499.934 Rp541.695 Rp41.762 8 Rp499.934 Rp541.695 Rp41.762 9 Rp482.985 Rp523.984 Rp40.999 10 Rp483.000 Rp521.500 Rp38.500 11 Rp483.000 Rp521.500 Rp38.500 12 Rp465.415 Rp504.789 Rp39.374 13 Rp447.175 Rp486.216 Rp39.042 14 Rp447.175 Rp486.216 Rp39.042 15 Rp447.175 Rp486.216 Rp39.042 16 Rp447.175 Rp486.216 Rp39.042 17 Rp539.800 Rp616.367 Rp76.567 18 Rp539.800 Rp616.367 Rp76.567 19 Rp447.175 Rp486.216 Rp39.042 20 Rp447.175 Rp486.216 Rp39.042 21 Rp443.613 Rp472.085 Rp28.473 22 Rp428.141 Rp465.690 Rp37.549 23 Rp428.141 Rp465.690 Rp37.549 24 Rp428.141 Rp465.690 Rp37.549 25 Rp422.966 Rp457.927 Rp34.961 26 Rp418.309 Rp450.941 Rp32.633 27 Rp416.281 Rp451.656 Rp35.375 28 Rp408.200 Rp443.133 Rp34.933 29 Rp408.200 Rp443.133 Rp34.933 30 Rp392.771 Rp423.442 Rp30.671 31 Rp397.943 Rp434.514 Rp36.571 32 Rp401.175 Rp427.763 Rp26.588 33 Rp387.255 Rp418.483 Rp31.228 34 Rp387.247 Rp419.546 Rp32.299 35 Rp387.247 Rp419.546 Rp32.299 36 Rp387.255 Rp418.483 Rp31.228 37 Rp387.255 Rp418.483 Rp31.228 38 Rp387.255 Rp418.483 Rp31.228 39 Rp387.255 Rp418.483 Rp31.228 40 Rp387.255 Rp418.483 Rp31.228 Total : Rp17.919.019 Rp19.477.955 Rp1.558.936

(Sumber: Data Internal Perusahaan, telah diolah)

Dengan hasil tabel diatas maka dapat dilihat bahwa dengan penerapan metode EOQ perusahaan dapat melakukan penghematan sebesar Rp 1.558.936 dari total biaya penyimpanan dan pemesanan sebelum menerapkan EOQ sebesar Rp19.477.955, penghematan yang terjadi sekitar 8% dari total biaya penyimpanan dan pemesanan sebelum menerapkan EOQ. Walaupun hasil penghematan yang didapat dari penerapan EOQ hanya sebesar 8%, perusahaan juga mendapatkan keuntungan yang tidak tampak misalnya: dengan adanya EOQ dapat membantu perusahaan untuk menentuukan berapa jumlah pesanan barang kepada supplier.

Dengan adanya ROP bisa membantu perusahaan untuk menentukan kapan waktu yang tepat untuk melakukan pemesanan kembali. Dengan informasi diatas perusahaan bisa lebih memantau pemasukan dan pengeluaran persediaan nya dan secara tidak langsung juga pengurangi jumlah investasi dana pada persediaan barang dagangan. Jadi selain hanya keuntungan yang bersifat kuantitatif yaitu berbentuk efisiensi yang dapat ditimbulkan dari penerapan EOQ ini, juga ada keuntungan kualitatif yang juga berguna bagi perusahaan. Untuk mendukung efisiensi dari penerapan EOQ ada baiknya bagi perusahaan untuk menerapkan progam Excel karena progam ini bisa membantu dan lebih memudahkan dalam melakukan perhitungan EOQ sehingga hasil penghematan biaya sebesar Rp 1.558.936 bisa dikatakan efisien jika dibandingkan dengan usaha untuk menghitung EOQ tersebut. Dengan justifikasi diatas maka bisa dikatakan bahwa penerapan EOQ pada perusahaan dapat menimbulkan efisiensi yang berguna bagi perusahaan, sehingga sudah saatnya bagi perusahaan untuk mempertimbangkan penerapan EOQ ini dalam mengambil kebijaksanaan dalam pengaturan persediaan barang dagangannya.