BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Teori Keagenan (Agency Theory)

Pada dasarnya teori agensi ini merupakan hubungan antara para

pemegang saham dengan para manajemen. Teori keagenan dapat

didefinisikan sebagai “suatu kontrak dimana suatu pihak (sebagai

principal) menugaskan kepada pihak lainnya (sebagai agent) untuk

melakukan pekerjaannya demi mencapai kepentingannya termasuk

mendelegasikan wewenang dalam pengambilan keputusan kepada agen”

(Jensen and Meckling, 1976:308). Namun terkadang baik pihak principal

maupun pihak agent hanya berusaha untuk mencapai kepentingan mereka

masing-masing. Hal ini tentunya akan menyebabkan konflik kepentingan

diantara mereka.

Konflik kepentingan yang terjadi memungkinkan akan terjadinya

asimetri informasi diantara mereka. Pihak manajemen yang bertindak

sebagai agen yang secara langsung terlibat dengan aktivitas perusahaan

tentunya akan memiliki lebih banyak informasi mengenai kinerja

perusahaan dibandingkan dengan para pemegang saham dan pihak luar

manajemen untuk berperilaku menyimpang dari biasanya, salah satunya

dengan memanipulasi informasi untuk mencapai tujuannya.

Dye (1988) dan Trueman dan Titman (1988) dalam Chen et al.

(2005:90) menyatakan bahwa

keberadaan asimetri informasi antara manajer dengan pemegang saham merupakan suatu kondisi yang diperlukan untuk melakukan manajemen laba, karena para pemegang saham tidak mampu secara sempurna untuk mengamati kinerja perusahaan dan perkembangan di lingkungan dimana mereka hanya memiliki sedikit informasi dibandingkan manajemen.

Keberadaan asimetri informasi yang tentunya akan menyebabkan

kredibilitas dari laporan keuangan dari perusahaan tersebut diragukan.

Apalagi pernyataan Jensen dan Meckling (1976:308) bahwa “jika kedua

pihak baik principal maupun agent adalah orang-orang yang berusaha

memaksimalkan utilitasnya masing-masing, maka terdapat alasan yang

kuat untuk meyakini bahwa agen tidak akan selalu bertindak yang terbaik

untuk kepentingan principal”. Dari pernyataan tersebut maka principal

tidak dapat mempercayai sepenuhnya laporan keuangan yang disajikan

oleh pihak agen. Oleh karena itu para pemegang saham membutuhkan

pihak ketiga yang mampu memberikan keyakinan mengenai kewajaran

laporan keuangan yang disajikan oleh agent.

Mulyadi (2002:5) menyatakan bahwa “Pengambil keputusan

memerlukan informasi yang andal dan relevan sebagai basis dalam

untuk meningkatkan mutu informasi yang akan dijadikan sebagai basis

keputusan yang akan mereka lakukan”. Dengan kata lain para pemegang

saham akan membutuhkan auditor independen untuk memperoleh

informasi yang wajar, dengan harapan auditor independen tersebut dapat

menyediakan kualitas audit yang baik serta memahami konsep keagenan

yang terjadi diantara mereka.

2.1.2. Kualitas Audit

Kualitas audit yang baik diharapkan akan mengurangi risiko salah

saji serta mampu menemukan kecurangan yang mungkin ada di dalam

laporan keuangan. Pada dasarnya audit dikatakan berkualitas jika audit

tersebut telah memenuhi standar auditing yang berlaku. Menurut penelitian

yang dilakukan oleh para ahli, ada banyak persepsi mengenai cara yang

dapat dilakukan untuk mengukur kualitas audit.

Turley & Willeken (2008) dalam Suseno (2013:124) menyatakan

“kualitas audit biasanya dihubungkan sebagai kemampuan auditor untuk

mengidentifikasi salah saji material dalam laporan keuangan perusahaan

dan kerelaan untuk mengeluarkan laporan yang sesuai dan tidak bias dari

hasil audit”.

Salah satu penelitian awal tentang kualitas audit dilakukan oleh

DeAngelo (1981:186) mendefinisikan kualitas audit sebagai “suatu

probabilitas tertentu dimana seorang auditor dapat menemukan dan

kliennya”. Penelitian DeAngelo (1981) juga menunjukkan adanya hubungan positif antara kualitas audit dengan ukuran KAP. Jadi semakin

besar ukuran KAP maka semakin baik kualitas audit yang akan dihasilkan.

Dalam penelitian Zhou dan Elder (2004), kualitas audit dapat

diproksikan ke ukuran KAP dan spesialisasi industri yang dimiliki KAP.

Ukuran KAP yang diproksikan dengan KAP Big 5 memberikan kualitas

audit yang lebih baik dibandingkan dengan KAP non Big 5, sedangkan

auditor spesialisasi industri menurutnya dapat meminimalkan manajemen

laba pada tahun perusahaan melakukan penawaran ekuitas. Penelitian oleh Stein dan Cadman (2007) juga membuktikan bahwa auditor yang

memiliki spesialisasi di bidang industri klien akan memberikan audit yang

berkualitas. Oleh karena itu penelitian ini akan menggunakan Ukuran KAP

dan Spesialisasi industri sebagai ukuran dari kualitas audit.

2.1.3. Manajemen Laba

2.1.3.1. Pengertian Manajemen Laba

Istilah manajemen laba mungkin tidak asing lagi di dalam

dunia bisnis. Pada umumnya manajemen laba sering dikatakan

sebagai tindakan kecurangan suatu perusahaan untuk mengelabui

pihak tertentu. Praktik manajemen laba mungkin harus muncul

akibat beberapa perusahaan ingin menjamin kelangsungan hidup

perusahaannya dari dinamika dunia bisnis tidak menentu.

suatu perusahaan belum tentu menunjukkan keadaan yang

sesungguhnya dari kinerja keuangan perusahaan tersebut. Oleh

sebab itu pembahasan mengenai manajemen laba harus tetap

dilakukan hingga saat ini.

Ada banyak definisi dari para ahli dalam

penelitian-penelitian mengenai manajemen laba. Namun hingga saat ini

belum ada ketetapan umum yang ditetapkan sebagai pengertian

dari manajemen laba. Berikut akan dikemukakan beberapa definisi

manajemen laba dari para ahli.

Salah satu dari definisi awal yang muncul mengenai

earning management dikemukakan oleh Schipper (1989:92) yang

menyatakan“Earning managements is disclosure management in

the sense of purposeful intervention in the external financial

reporting process, with intent of obtaining some private gain”.

Dari definisi diatas dinyatakan bahwa manajemen laba

adalah suatu intervensi dengan tujuan tertentu dalam proses

pelaporan keuangan eksternal, untuk memperoleh beberapa

keuntungan pribadi.

Menurut Fischer and Rosenzweig (1995) dalam Vadiei et

al. (2012:124) menyatakan“Earning Managements is an actions by

division managers which serve to increase or decrease current

or decrease in the long-term economic profitability of that

division”.

Dari definisi diatas dinyatakan bahwa manajemen laba

adalah suatu tindakan yang dilakukan oleh para manajer yang

menaikkan atau menurunkan laba yang dilaporkan pada periode

berjalan tanpa menyebabkan kenaikan atau penurunan profitabilitas

ekonomi jangka panjang dalam perusahaan.

Sebuah definisi mengenai manajemen yang cukup populer

dan luas dikemukakan oleh Healy dan wallen (1999:6) menyatakan

bahwa :

Earnings managements occurs when managers use judgement in financial reporting and in structuring transations to alter financial reports to either mislead some stakeholders about the underlying economic performance of the company or to influences contractual outcomes that depend on reported accounting numbers.

Dari definisi diatas dinyatakan bahwa manajemen laba

terjadi ketika manajer menggunakan pertimbangan dalam

pelaporan keuangan dan dalam penyusunan transaksi-transaksi

untuk mengubah laporan keuangan yang disajikan, sehingga

menyesatkan stakeholdersmengenai kinerja ekonomi dari

perusahaan tersebut atau untuk mempengaruhi hasil kontrak yang

Menurut definisi lainnya oleh Scott (2006:343) dalam

Purwanti et al. (2013:99) menyatakan “Earning Managements as

given that manager can choose accounting policies from a set of

policies (for example GAAP), it is natural to expect that they will

choose policies so as to maximize their own utility and/or the

market value of the firm”.

Dari definisi diatas dinyatakan bahwa manajemen laba

merupakan suatu pilihan bagi para manajer melalui

kebijakan-kebijakan akuntansi untuk mencapai beberapa tujuan yang spesifik,

baik dengan memaksimalkan utilitasnya atau nilai perusahaannya.

Dari beberapa definisi para ahli diatas dapat kita simpulkan

bahwa manajemen laba merupakan suatu tindakan yang dilakukan

oleh pihak manajemen untuk memanipulasi laba yang dilaporkan

sedemikian rupa untuk mencapai tujuan-tujuan tertentu yang dapat

meningkatkan nilai perusahaan serta dapat merugikan pihak yang

memperoleh informasi tersebut.

2.1.3.2. Motivasi Manajemen Laba

Praktik manajemen laba tidak muncul dengan sendirinya di

dunia bisnis. Pada dasarnya pasti ada motivasi-motivasi tertentu

yang melandasi suatu pihak untuk melakukan manajemen laba.

mendorong suatu pihak dalam melakukan manajemen laba, antara

lain sebagai berikut:

1. Memenuhi Target Internal

Suatu pihak melakukan manajemen laba salah satunya

untuk memenuhi target internal tertentu. Target internal ini

biasanya untuk mencapai laba atau pendapatan tertentu yang telah

ditetapkan para manajer atau pemilik perusahaan. Target laba

internal pada awalnya bertujuan untuk mencapai laba maksimal

dengan meningkatkan input dan output secara efektif dan efisien.

Namun untuk memenuhi target laba internal dalam angka tertentu,

pihak manager berpotensi untuk melakukan manajemen laba

sehingga kinerja keuangan dapat sesuai dengan harapan

perusahaan. Secara individu, pihak manajer juga di motivasi oleh

jumlah bonus yang diberikan jika pekerjaannya mampu memenuhi

target internal dari perusahaannya.

2. Memenuhi Harapan Eksternal

Suatu pihak melakukan manajemen laba juga tidak dapat

lepas dari lingkungan eksternalnya. Dalam hal ini stakeholders

eksternal tentunya memiliki kepentingan terhadap kinerja

keuangan perusahaan. Dalam memenuhi kepentingan ini pihak

perusahaan akan berpotensi untuk melakukan manajemen laba. Hal

tersebut. Manajemen laba tentunya digunakan sebagai alat untuk

mencapai tujuan suatu pihak melalui informasi laba.

3. Meratakan atau Memuluskan Laba (Income Smoothing)

Income smoothing merupakan salah satu penyebab utama

pihak manajemen dalam melakukan praktik manajemen laba.

Income smoothing merupakan suatu bentuk manajemen laba yang

dilakukan dengan meningkatkan atau menurunkan laba untuk

meratakan laba setiap periode sehingga laba terlihat konsisten dan

stabil. Hal ini dilakukan untuk mengurangi resiko dari fluktuasi

laba serta menarik perhatian investor dengan image kinerja

perusahaan yang baik dan stabil. Selain itu bertujuan untuk

mengurangi beban pajak yang harus dibayar, biasanya dengan

mengubah laba lebih kecil dari yang seharusnya.

4. Mempercantik Angka Laporan Keuangan (Window Dressing)

untuk Penjualan saham perdana (Initial Public Offering-IPO)

atau pinjaman

Seperti yang telah dijelaskan sebelumnya, perusahaan

tentunya membutuhkan dana untuk mengembangkan usahanya.

Perusahaan akan mengatur laba sedemikian rupa untuk menarik

perhatian para investor dan kreditor. Dalam hal perusahaan yang

melakukan IPO, tindakan ini bertujuan untuk memiliki nilai lebih

di pasar saham. Hal ini dilakukan dengan harapan harga saham

baik, bercermin dari informasi laba dalam laporan keuangan yang

disajikan perusahaan tersebut. Oleh karena itu perusahaan yang

melakukan IPO menjadi objek penting dalam penelitian ini.

2.1.3.3. Bentuk Manajemen Laba

Manajemen laba dapat dilakukan dalam beberapa bentuk

tertentu. Menurut Wild et al. (2005:120-121) ada beberapa strategi

dalam melakukan manajemen laba, antara lain sebagai berikut.

1. Meningkatkan laba (Increase Income)

Strategi meningkatkan laba merupakan suatu bentuk

manajemen laba dengan mengakui pendapatan-pendapatan periode

mendatang pada periode berjalan serta menunda biaya periode

berjalan ke periode mendatang sehingga laba periode berjalan akan

meningkat dan lebih besar dari yang seharusnya. Hal ini biasanya

bertujuan untuk memperoleh bonus yang besar, meningkatkan

keuntungan serta untuk memperoleh dana dari pihak luar. Pada

perusahaan yang melakukan IPO pastinya akan sangat

menguntungkan dengan menarik perhatian para investor melalui

informasi laba tersebut.

2. Mandi Besar (Big Bath)

Big Bath merupakan suatu bentuk manajemen laba dengan

mengakui biaya-biaya pada periode mendatang pada periode

berjalan sehingga laba pada periode berjalan lebih rendah dari yang

tertentu seperti pergantian CEO, menghindari pajak, dan lain-lain.

Hal ini juga dapat menyebabkan laba pada periode berikutnya akan

menjadi lebih tinggi karena biaya-biayanya telah diakui

sebelumnya.

3. Perataan Laba (Income Smoothing)

Income smoothing merupakan suatu bentuk manajemen

laba yang dilakukan dengan meningkatkan atau menurunkan laba

untuk meratakan laba setiap periode sehingga laba terlihat

konsisten dan stabil. Metode ini sederhananya campuran dari kedua

teknik diatas, namun dilakukan sesuai kondisi yang ada pada setiap

periodenya. Hal ini dilakukan untuk mengurangi resiko dari

fluktuasi laba serta menarik perhatian investor dengan image

kinerja perusahaan yang baik dan stabil.

2.1.3.4. Discreationary Accrual

Konsep dasar akrual merupakan suatu metode akuntansi di

mana penerimaan dan pengeluaran diakui atau dicatat ketika

transaksi terjadi, bukan ketika uang kas untuk transaksi-transaksi

tersebut diterima atau dibayarkan. Dengan demikian pencatatan

dalam metode ini bebas dari pengaruh waktu kapan kas diterima

dan kapan pengeluaran dilakukan (Wikipedia-Indonesia). Konsep

ini akan menyebabkan pencatatan penerimaan dan pengeluaran

diakui pada saat transaksi walaupun dalam penerimaan atau

penerimaan dan pengeluaran yang dicatat belum tentu akan

menjadi penerimaan atau pengeluaran. Transaksi tersebut tentunya

menjadi suatu celah dalam melakukan manajemen laba.

Wild et al. (2005:102) mengkritik bahwa “akuntansi akrual

merupakan kombinasi dari aturan yang rumit dan tidak

sempurna yang menghalangi tujuan laporan keuangan-yaitu

informasi mengenai arus kas dan kapasitas untuk menghasilkan

kas”. Akuntansi akrual bertentangan dengan analisis keuangan,

yakni menghilangkan dasar akrual untuk memperoleh informasi

berdasarkan aliran kas. Analisis keuangan ini diakibatkan

akuntansi akrual yang ruwet dan rentan atas manipulasi.

Kerentanan ini disebut manajemen laba (Earnings Management).

Oleh karena itu deteksi manajemen laba secara umum diteliti

menggunakan pendekatan akrual.

Pada dasarnya akuntansi akrual memiliki dua komponen

yaitu terdiri dari discreationary accruals (DA) dan non

dicreationary accruals (NDA). Discreationary accruals merupakan

komponen akrual yang dapat dimanipulasi oleh pihak manajemen.

Sedangkan non discreationary akrual merupakan komponen akrual

yang dipengaruhi oleh faktor-faktor luar perusahaan yang tidak

dapat dikendalikan oleh pihak manajemen. Hal ini tentunya

penggunaan discreationary accruals lebih tepat dalam mengukur

dapat mengukur manajemen laba dengan discreationary accruals.

Dalam penelitian ini manajemen laba akan di proksikan dengan

model Jones (1991) yang di modifikasi oleh Dechow et al.

(1995:199-200).

2.2. Penelitian Terdahulu

Penelitian awal yang dilakukan oleh Zhou dan Elder (2004) dengan judul

audit quality and earnings management by seasoned equity offering firms. Hasil

penelitian ini menunjukkan bahwa auditor size dan industry specialization mampu

membatasi earnings management dalam offering year for SEO companies di

USA.

Chen et al (2005) dengan penelitian berjudul audit quality and earnings

management for taiwan IPO firms. Hasil penelitian ini konsisten dengan

penelitian sebelumnya menemukan bahwa kualitas audit yang tinggi diproksikan

dalam auditor size dan industry specialization mampu menurunkan tingkat

earnings management pada perusahaan IPO Taiwan.

Penelitian selanjutnya Wimboweni (2007) dengan judul pengaruh kualitas

audit dan motivasi manajemen laba terhadap praktik manajemen laba pada Initial

Public Offering (IPO). Hasil dari penelitian ini menunjukkan bahwa hipotesis

motivasi laba yang terdiri atas hipotesis rencana bonus, hipotesis biaya politik dan

hipotesis perjanjian hutang. Hipotesis rencana bonus dan hipotesis perjanjian

hipotesis biaya politik memiliki pengaruh positif terhadap praktik manajemen

laba. Kualitas audit yang diproksikan dengan ukuran auditor dan spesialisasi

industri menunjukkan pengaruh negatif terhadap manajemen laba.

Luhgiatno (2008) dalam penelitiannya yang berjudul analisis pengaruh

kualitas audit terhadap manajemen laba studi pada perusahaan yang melakukan

IPO di Indonesia. Hasil penelitian ini menunjukkan hal yang berbeda dari tiga

peneliti diatas, yaitu kualitas audit yang diproksikan dalam ukuran auditor dan

spesialisasi industri tidak berpengaruh secara signifikan terhadap manajemen laba

pada perusahaan yang melakukan IPO di indonesia.

Penelitian selanjutnya oleh Rusmin (2010) dengan judul auditor quality

and earnings management: Singaporean evidence. Hasil penelitian tersebut

menunjukkan pengaruh yang negatif antara ukuran auditor dan spesialisasi

industri terhadap perusahaan yang terdaftar di singapura. Ikhtisar penelitian

terdahulu dapat dilihat pada tabel berikut.

Tabel 2.1

Tinjauan Penelitian Terdahulu No Peneliti/

Independent Variable :

Auditor Quality :

Auditor size and

Industry specialization.

Dependent Variable :

Equity Offering

Firm.

Earnings management. Spesialisasi

industri

Auditor Quality :

Auditor size and

Industry specialization.

Dependent Variable :

Earnings management.

Multiple

Kualitas Audit :

Ukuran auditor dan Spesialisasi industri.

Motivasi Manajemen Laba :

Hipotesis rencana bonus, Hipotesis biaya politik dan Hipotesis perjanjian hutang

Dependent Variable :

Manajemen Laba. biaya

Ukuran auditor dan Spesialisasi industri

Dependent Variable :

Manajemen laba.

Earnings

Dependent Variable :

Earnings management. Sumber: Diolah oleh penulis (2014)

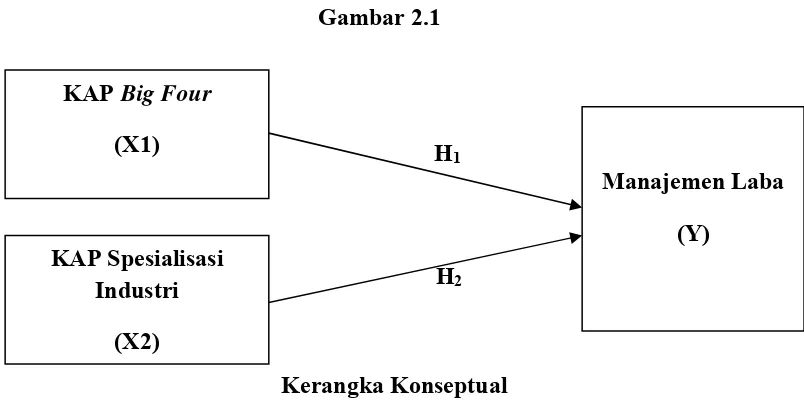

2.3. Kerangka Konseptual

Perusahaan yang melakukan IPO sering termotivasi untuk melakukan

manajemen laba agar menarik perhatian para investor untuk menginvestasikan

dananya ke perusahaan tersebut. Hal ini tentunya menyebabkan pihak investor

sebagai pihak pengambil keputusan bisnis memerlukan jasa assurance dari pihak

ketiga yaitu auditor independen. Pihak auditor independen diharapkan

menghasilkan kualitas audit yang baik sehingga dapat mengurangi risiko salah saji

dan kecurangan yang mungkin terjadi, salah satunya manajemen laba (Earnings

Management).

Kualitas audit sendiri dapat diproksikan melalui ukuran KAP dan

Spesialisasi industri. Menurut penelitian yang dilakukan oleh Zhou dan elder

(2004) tentang hubungan kualitas audit dengan manajemen laba pada perusahaan

industri mengurangi manajemen laba pada perusahaan yang melakukan IPO di

USA. Berdasarkan hal tersebut kerangka konseptual dari penelitian ini dapat

digambarkan sebagai berikut :

Gambar 2.1

H1

H2

Kerangka Konseptual Sumber : Diolah oleh penulis (2014)

Kerangka konseptual diatas menggambarkan bahwa penelitian ini

dilakukan untuk meneliti hubungan antara variabel independen kualitas audit yang

diukur dalam KAP big four dan KAP spesialisasi industri terhadap variabel

dependen penelitian yaitu manajemen laba. KAP Spesialisasi

Industri (X2) KAP Big Four

(X1)

2.4. Hipotesis

2.4.1. Ukuran KAP dan Manajemen Laba

Berdasarkan Penelitian yang DeAngelo (1981) menunjukkan

adanya hubungan positif antara kualitas audit dengan ukuran KAP.

Semakin besar ukuran suatu KAP maka semakin baik kualitas audit yang

akan dihasilkan. Kualitas audit yang baik tentunya akan membatasi

manajemen laba. Berdasarkan ukuran KAP, maka dapat dibagi menjadi

KAP besar dan KAP kecil. KAP besar dapat dikelompokkan sebagai big

four.

Penelitian Becker at al (1998) menunjukkan bahwa perusahaan

yang diaudit oleh kelompok KAP non-big four melaporkan discreationary

accruals yang lebih signifikan dibandingkan dengan perusahaan yang

diaudit oleh kelompok KAP big four. Krishnan (2003b) dalam Rusmin

(2010:621) menyatakan “bahwa KAP big four secara agresif dan

opportunistik membatasi pelaporan discreationary accruals dari klien

dibandingkan dengan KAP non-big four”.

Penelitian-penelitian diatas mendukung pernyataan bahwa KAP

yang berukuran besar dan terkemuka (Big Four) akan memiliki kualitas

audit yang lebih baik. Berdasarkan hal tersebut, hipotesis dari penelitian

ini yaitu :

H1 : KAP big four memiliki pengaruh negatif terhadap Manajemen

2.4.2. Spesialisasi Industri dan Manajemen Laba

Penelitian Stein dan Cadman (2005) menunjukkan bahwa auditor

yang memiliki spesialisasi di bidang industri klien akan menghasilkan

audit yang berkualitas. Craswell et al. (1995) dalam Rusmin (2010:619)

mendukung bahwa “spesialisasi memungkinkan para auditor untuk

menyediakan jasa yang lebih baik dan lebih kredibel”. Hal ini

menunjukkan bahwa para auditor yang memiliki pengetahuan mengenai

spesialisasi industri dianggap lebih unggul dalam menghasilkan kualitas

audit yang baik.

Zhou dan Elder (2004) juga menemukan bahwa spesialisi industri

auditor dapat digunakan untuk membatasi manajemen laba pada proses

IPO di AS. Penelitian tersebut menunjukkan bahwa spesialisasi industri

memiliki peran dalam mengurangi manajemen laba. Berdasarkan hal

tersebut, hipotesis penelitian ini yaitu :

H2 : KAP Spesialisasi industri memiliki pengaruh negatif terhadap

Manajemen Laba pada perusahaan yang melakukan IPO di