BAB I PENDAHULUAN

1.1 Latar Belakang

Penerimaan pajak merupakan sumber utama pendapatan negara dalam

pembiayaan pemerintah dan pembangunan. Pajak bertujuan meningkatkan

kesejahteraan rakyat melalui perbaikan dan peningkatan sarana publik. Alokasi

pajak tidak hanya diberikan kepada rakyat yang membayar pajak tetapi juga untuk

kepentingan rakyat yang tidak membayar pajak. Dengan demikian, peranan

penerimaan pajak bagi suatu negara menjadi sangat dominan dalam menunjang

jalannya roda pemerintahan.

Penerimaan pajak sampai sekarang belum optimal. Hal ini tampak pada wajib pajak yang masih belum memenuhi kewajibannya untuk menerbitkan faktur pajak

sesuai dengan peraturan perpajakan yang berlaku. Pada tahun 2013 terdapat banyak

kasus terjadinya faktur pajak fiktif. Adanya kasus tersebut mendorong Direktorat

Jenderal Pajak untuk membuat e-Tax Invoice (e-Faktur) sehingga diharapkan

dengan adanya aplikasi tersebut dapat meningkatkan jumlah kepatuhan Wajib

Pajak.

Faktur pajak yang telah diterbitkan tersebut merupakan bukti pungutan

BKP/JKP bagi PKP dan digunakan sebagai dasar penghitungan pengkreditan PPN

yang akan dilaporkan dalam SPT Masa PPN. Melaporkan SPT tepat waktu

penyampaian SPT yang modern. Hal ini seiring dengan perkembangan ilmu

teknologi terutama dalam hal komputerisasi. Maka Direktorat Jenderal Pajak

menerapkan aplikasi e-SPT PPN.

Tercapainya tingkat kepatuhan wajib pajak bisa dilihat dengan

kepatuhannya dalam menerbitkan faktur pajak dan menyampaikan SPT. Berikut

tabel kepatuhan wajib pajak dalam menyampaikan SPT.

Tabel 1.1

Kepatuhan Wajib Pajak Dalam Melaporkan SPT di KPP Madya Medan Periode 2011 – 2014

Tahun Jumlah WP

Sumber : Seksi Pengolahan Data dan Informasi KPP Madya Medan, 2016

Kepatuhan atas pajak adalah melaporkan penghasilan sesuai dengan peraturan

pajak, melaporkan SPT dengan tepat waktu dan membayar pajaknya dengan tepat

waktu dan tepat jumlah. Apabila ditinjau dari tabel 1.1 maka kita dapat melihat terjadi

penurunan kepatuhan wajib pajak dalam melaporkan SPT Tahunan. Kepatuhan wajib

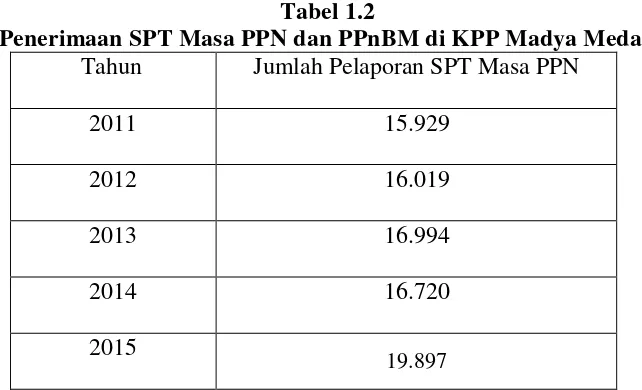

Tabel 1.2

Penerimaan SPT Masa PPN dan PPnBM di KPP Madya Medan

Tahun Jumlah Pelaporan SPT Masa PPN

2011 15.929

Sumber : Seksi Pengolahan Data dan Informasi KPP Madya Medan, 2016

Tabel di atas merupakan penerimaan SPT Masa PPN di KPP Madya Medan.

Jumlah pelaporan SPT Masa PPN mengalami peningkatan setiap tahun.

Penerimaan SPT PPN lebih mengalami peningkatan dibandingkan dengan

penerimaan SPT Tahunan. Kepatuhan wajib pajak dalam melaporkan SPT juga

diperlukan bukan hanya SPT Tahunan tetapi peningkatan kepatuhan wajib pajak

dalam melaporkan SPT Masa, karena jangka waktu SPT Masa yang lebih singkat

dibanding dengan SPT Tahunan. Hal ini tentu saja membutuhkan tingkat

kepatuhan wajib pajak yang lebih besar agar penghitungan penerimaan SPT Masa

dapat dioptimalkan.

Kedua aplikasi ini diharapkan dapat mengurangi tingkat kesalahan dalam

pemasukan (input) data dan mempercepat pembentukan database pajak keluaran

dan pajak masukan serta dapat mengurangi tingkat peredaran faktur pajak fiktif

sehingga dapat dijadikan bahan referensi (optimalisasi pemanfaatan data pajak)

Pentingnya keberhasilan dari penerapan e-Faktur dan e-SPT PPN sebagai

salah satu faktor yang memengaruhi kepatuhan wajib pajak didukung oleh

penelitian-penelitian sebelumnya antara lain penelitian Kamelia (2008) terdapat

perbedaan yang signifikan antara kepatuhan wajib pajak sebelum dan sesudah

program e-SPT dalam melaporkan SPT Masa PPN yang diterima. Menurut Abduh

(2015) terdapat pengaruh penerapan Surat Pemberitahuan Elektronik (e-SPT) PPN

terhadap efisiensi pengisian Surat Pemberitahuan (SPT) menurut persepsi Wajib

Pajak serta Penerapan e-SPT PPN menurut persepsi wajib pajak sudah baik dan

efisien.

Berdasarkan uraian di atas, mendorong peneliti untuk melakukan penelitian

ini. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada

Penerapan e-Faktur dan e-SPT PPN sebagai variabel independen. Variabel e-SPT

PPN jarang digunakan dalam penelitian sebelumnya sedangkan Variabel e-Faktur

belum ada yang menggunakan sebagai variabel penelitian untuk menilai tingkat

Kepatuhan Wajib Pajak, sehingga tidak ada kesamaan secara keseluruhan untuk

variabel yang dipakai antara penelitian ini dengan penelitian sebelumnya.

Penelitian ini dilakukan dengan menggunakan sampel responden Wajib Pajak

Pengusaha Kena Pajak di Kantor Pelayanan Pajak (KPP) Madya Medan. Oleh

karena itu peneliti tertarik untuk melakukan penelitian dengan judul :

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan, maka masalah

yang dapat diidentifikasi yaitu : Apakah terdapat pengaruh Penerapan e-Faktur

dan e-SPT PPN terhadap Tingkat Kepatuhan Wajib Pajak KPP Madya Medan,

baik secara parsial maupun simultan ?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan uraian rumusan masalah, dapat diperoleh tujuan

penelitian ini yaitu untuk mengetahui pengaruh Penerapan Faktur dan

e-SPT PPN terhadap Tingkat Kepatuhan Wajib Pajak KPP Madya Medan,

baik secara pasrsial maupun secara simultan.

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai

berikut:

1. Sebagai informasi dan bahan evaluasi atas efektivitas penerapan

e-Faktur dan e-SPT PPN sebagai salah satu bentuk penerapan sistem

administrasi perpajakan modern di lingkungan Direktorat Jenderal

Pajak khususnya pada Kantor Pelayanan Pajak (KPP) Madya Medan.

2. Sebagai informasi yang perlu diperhatikan bagi pihak Direktorat

Jenderal Pajak dalam memahami aspek-aspek yang berpengaruh

terhadap penerimaan pajak sebagai salah satu tujuan dari reformasi

efektivitas dari penerapan e-SPT dan kendala-kendala yang

menghambat dalam penerapannya.

3. Sebagai informasi yang bermanfaat bagi masyarakat khususnya dalam

mendorong kepercayaan masyarakat terhadap sistem administrasi

perpajakan modern di Indonesia.

4. Sebagai salah satu referensi bagi peneliti selanjutnya yang akan

mengembangkan penelitian khususnya mengenai penerapan e-Faktur