TINJAUAN PUSTAKA

2.1 Landasan Teori

Pada landasan teori ini akan dibahas lebih lanjut mengenai teori keagenan, anggaran belanja pemeliharaan, realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan.

2.1.1 Teori Keagenan

Menurut Jensen dan Meckling (1976) agency relationship as a contract under which one or more person (the principals) engage another person (the

agent) to perform some service on their behalf which involves delegating some

decision making authority to the agent. Teori keagenan menggambarkan

hubungan antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Agen adalah pihak yang dikontrak dan dibayar oleh pihak prinsipal untuk bekerja demi kepentingan prinsipal karena itu manajemen wajib mempertanggungjawabkan semua pekerjaannya kepada prinsipal.

daya dalam organisasi mengetahui segala potensi dan kekurangan yang ada dalam organisasi secara lebih menyeluruh. Adanya perbedaan posisi, fungsi, tujuan, kepentingan, dan latar belakang prinsipal dan agen berpotensi menimbulkan masalah (conflict of interest). Teori keagenan menyatakan bahwa sulit untuk mempercayai bahwa agen akan selalu bertindak sesuai dengan kepentingan prinsipal, sehingga diperlukan pengawasan dari pihak prinsipal.

Demikian juga halnya dengan pemerintah daerah, masyarakat bertindak sebagai prinsipal dan pemerintah daerah selaku penyelenggara jalannya pemerintahan bertindak sebagai agen. Sebagai agen, sudah menjadi kewajiban bagi pemerintah daerah untuk melakukan pelayanan kepada masyarakat dengan sebaik mungkin dan pada akhirnya melaporkan pertanggungjawaban pelaksanaan kegiatan secara transparan kepada masyarakat sebagai prinsipal.

2.1.2 Anggaran Belanja Pemeliharaan

Menurut Nafarin (2000) anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu. Secara lebih spesifik pada pemerintah daerah, dokumen yang memuat anggaran pendapatan dan belanja dikenal dengan istilah Anggaran Pendapatan dan Belanja Daerah (APBD). APBD disusun dan ditetapkan untuk satu tahun anggaran mendatang dan memuat estimasi pendapatan dan rencana belanja selama satu tahun.

dikonsolidasi menjadi Rancangan APBD dan disampaikan kepada Dewan Perwakilan Rakyat Daerah (DPRD) untuk ditetapkan sebagai APBD.

Dokumen anggaran pada SKPD dikenal dengan istilah Dokumen Pelaksanaan Anggaran (DPA-SKPD) yang memuat rincian APBD secara lebih spesifik untuk masing-masing SKPD. DPA-SKPD berisi estimasi pendapatan dan alokasi belanja untuk setiap kegiatan pada SKPD. Dalam DPA-SKPD, anggaran belanja diklasifikasikan menjadi tiga, yaitu belanja pegawai, belanja modal, dan belanja barang dan jasa. Anggaran belanja pemeliharaan termasuk dalam pos belanja barang dan jasa.

Dalam menyusun anggaran belanja pemeliharaan, SKPD harus dapat mengelompokkan pengeluaran mana yang harus dimasukkan ke dalam belanja pemeliharaan (revenue expenditure) dan belanja modal (capital expenditure). Meskipun bukan termasuk biaya yang dikeluarkan untuk pembelian aset tetap baru, realisasi capital expenditure akan menambah nilai buku aset tetap sehingga dimasukkan dalam

kelompok belanja modal. Dalam pelaksanaannya, masih sering terjadi kesalahan dalam penyusunan anggaran dimana anggaran belanja pemeliharaan yang akan dikapitalisasi (capital expenditure) dimasukkan dalam kelompok belanja pemeliharaan.

Anggaran belanja pemeliharaan untuk tahun anggaran mendatang seringkali tidak memperhatikan belanja pemeliharaan yang sudah terealisasi di tahun anggaran berjalan sehingga terjadi pembebanan anggaran pemeliharaan yang berulang dan tidak perlu. Heiling dan Chan (2012) mengatakan bahwa dalam perkembangan hubungan antara akuntansi dan anggaran, penyusunan anggaran tahun anggaran mendatang harus mempertimbangkan laporan akuntansi keuangan tahun anggaran berjalan. Realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan menjadi sangat penting diperhatikan untuk dapat mengoptimalkan proses penyusunan anggaran belanja pemeliharaan.

2.1.3 Realisasi Belanja Modal

penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan berdasarkan peraturan perundang-undangan.

Belanja modal adalah pengeluaran yang digunakan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan dan akan digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya. Dalam pengertian yang lebih luas, belanja modal bukan hanya untuk pengadaan aset tetap baru, pengeluaran setelah pengadaan aset tetap berupa capital expenditure juga termasuk belanja modal karena menambah nilai buku suatu aset tetap.

Secara spesifik dalam Buletin Teknis Nomor 04 tentang Penyajian dan Pengungkapan Belanja Pemerintah, suatu belanja dapat dikategorikan sebagai belanja modal jika:

a. Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang dengan demikian menambah aset pemerintah,

b. Pengeluaran tersebut melebihi batas minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan dalam kebijakan akuntansi pemerintah daerah, c. Perolehan aset tetap tersebut tidak dimaksudkan untuk dijual.

perjalanan dan jasa yang terkait dengan perolehan aset tetap atau aset lainnya, termasuk di dalamnya biaya konsultan perencana, konsultan pengawas, dan pengembangan perangkat lunak (software) harus ditambahkan pada nilai perolehan. Komponen-komponen tersebut harus dianggarkan dalam APBD sebagai belanja modal dan bukan sebagai belanja operasional dengan tetap memperhatikan nilai kewajaran dan kepatutan dari biaya-biaya lain di luar harga beli aset tetap tersebut.

Realisasi belanja modal adalah alokasi belanja modal yang telah dilaksanakan (terealisasi). Realisasi belanja modal akan menambah nilai buku aset tetap. Perolehan aset tetap juga memiliki konsekuensi pada beban operasional dan pemeliharaan pada masa yang akan datang (Bland dan Nunn, 1992). Pernyataan ini sejalan dengan hasil penelitian Abdullah dan Halim (2006) yang menunjukkan bahwa konsekuensi langsung dari belanja modal adalah bertambahnya aset tetap dan pengalokasian belanja modal sangat berkaitan dengan perencanaan keuangan jangka panjang, terutama pembiayaan untuk pemeliharaan aset tetap yang dihasilkan dari belanja modal tersebut. Konsep

Multi-Term Expenditure Framework (MTEF) menyatakan bahwa kebijakan belanja

modal harus memperhatikan kemanfaatan (usefulness) dan kemampuan keuangan pemerintah daerah (budget capability) dalam pengelolaan aset tersebut dalam jangka panjang (Allen dan Tommasi, 2001). Hal ini menunjukkan bahwa realisasi belanja modal harus diiringi dengan penambahan anggaran belanja pemeliharaan.

2.1.4 Nilai Buku Aset Tetap

Milik Daerah (BMD). Permendagri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah mengartikan bahwa BMD adalah semua barang yang dibeli atau diperoleh atas beban APBD atau perolehan lainnya yang sah.

Aset tetap diklasifikasikan menjadi enam berdasarkan kesamaan dalam sifat dan fungsinya dalam aktivitas operasi, yaitu: tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, aset tetap lainnya, serta konstruksi dalam pengerjaan. Untuk dapat diakui sebagai aset tetap, suatu aset harus berwujud dan memenuhi kriteria:

1. mempunyai masa manfaat lebih dari 12 (dua belas) bulan, 2. biaya perolehan aset dapat diukur secara andal,

3. tidak dimaksudkan untuk dijual dalam operasi normal entitas, 4. diperoleh atau dibangun dengan tujuan untuk digunakan.

Aset tetap yang tidak digunakan untuk keperluan operasional pemerintah tidak memenuhi definisi aset tetap dan harus disajikan di pos aset lainnya sesuai dengan nilai tercatatnya.

atau aset lainnya, termasuk di dalamnya biaya konsultan perencana, konsultan pengawas, pengembangan perangkat lunak (software), instalasi, dan lain sebagainya.

Dengan adanya penyusutan yang diterapkan dalam akuntansi berbasis akrual, maka nilai aset tetap tidak lagi selalu sama dengan nilai perolehannya di awal. Nilai aset tetap atau sering juga disebut nilai tercatat asset tetap dalam akuntansi akrual dikenal sebagai nilai buku aset tetap. Nilai buku aset tetap adalah nilai aset tetap dikurang akumulasi penyusutannya. Nilai buku aset tetap baru sebagai hasil dari realisasi belanja modal adalah sama dengan nilai perolehan awal aset tetap tersebut. Seiring berjalannya waktu, setiap aset tetap akan mengalami penyusutan yang akan mengurangi nilai buku aset tetap tersebut. Nilai buku aset tetap hanya akan bertambah jika ada realisasi belanja modal dan sebaliknya nilai buku aset tetap akan berkurang setiap tahun karena setiap aset tetap akan mengalami penyusutan setiap tahun selama masa manfaatnya. Sesuai dengan hasil penelitian Sidabutar dan Sinaga (2012) bahwa nilai aset tetap (untuk penelitian ini digunakan nilai buku aset tetap) mempunyai pengaruh secara langsung yang positif dan signifikan terhadap anggaran belanja pemeliharaan.

2.1.5 Realisasi Belanja Pemeliharaan

Dalam Pemendagri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah dinyatakan bahwa pemeliharan merupakan kegiatan atau tindakan agar semua barang selalu dalam keadaan baik dan siap untuk digunakan secara berdaya guna dan berhasil guna. Penyelenggaraan pemeliharaan dapat berupa:

b) Pemeliharaan sedang adalah pemeliharaan dan perawatan yang dilakukan secara berkala oleh tenaga terdidik/terlatih yang mengakibatkan pembebanan anggaran, dan

c) Pemeliharaan berat adalah pemeliharaan dan perawatan yang dilakukan sewaktu-waktu oleh tenaga ahli yang pelaksanaannya tidak dapat diduga sebelumnya, tetapi dapat diperkirakan kebutuhannya yang mengakibatkan pembebanan anggaran.

Belanja pemeliharaan merupakan salah satu jenis belanja daerah dari kelompok belanja langsung pos belanja barang dan jasa. Belanja pemeliharaan merupakan pengeluaran yang dimaksudkan untuk memelihara dan mempertahankan aset tetap atau aset lainnya yang sudah ada ke dalam kondisi normal tanpa memperhatikan besar kecilnya jumlah belanja. Contoh belanja pemeliharaan antara lain pemeliharaan tanah, pemeliharaan gedung dan bangunan kantor, rumah dinas, kendaraan bermotor dinas, perbaikan peralatan dan sarana gedung, jalan, jaringan, irigasi, peralatan mesin, dan lain-lain sarana yang berhubungan dengan penyelenggaraan pemerintahan.

Setelah perolehan aset tetap, masih terdapat biaya-biaya lain agar aset tetap dapat digunakan misalnya biaya pemeliharaan (maintenance), penambahan (addition), penggantian (replacement) atau perbaikan (repair). Pada dasarnya, pengeluaran-pengeluaran untuk aset tetap setelah perolehan, dapat dikategorikan menjadi belanja modal (capital expenditures) dan pemeliharaan (revenue expenditures). Revenue expenditures adalah pengeluaran yang dimaksudkan untuk mempertahankan agar suatu

aset tetap dalam kondisi normal sehingga dapat menjalankan fungsinya dengan baik.

Revenue expenditures biasanya dianggarkan setiap tahun sebagai pengeluaran rutin

berkala peralatan kantor sedangkan capital expenditures adalah pengeluaran setelah perolehan awal suatu aset tetap yang memperpanjang masa manfaat atau yang kemungkinan besar menambah manfaat ekonomis di masa yang akan datang dalam bentuk kapasitas, mutu produksi, atau peningkatan standar kinerja. Capital expenditure harus ditambahkan/dikapitalisasi pada nilai buku aset tetap yang bersangkutan.

Selain menambah manfaat dan nilai ekonomis suatu aset tetap, pengeluaran belanja pemeliharaan diperlakukan sebagai capital expenditure jika memenuhi nilai satuan minimum kapitalisasi (capitalization thresholds) yang ditetapkan pemerintah daerah dalam peraturan kepala daerah tentang kebijakan kapitalisasi aset tetap. Nilai satuan minimum kapitalisasi berbeda untuk masing-masing klasifikasi aset tetap. Setelah ditetapkan dalam peraturan kepala daerah, nilai satuan minimum kapitalisasi harus diterapkan secara konsisten dan diungkapkan dalam Catatan atas Laporan Keuangan (CaLK). Misalnya suatu pemerintah daerah menetapkan nilai satuan minimum untuk pemeliharaan gedung dan bangunan sama dengan atau lebih dari Rp20.000.000 (dua puluh juta rupiah), maka jika ada pengeluaran untuk renovasi satu gedung senilai Rp35.000.000 (tiga puluh lima juta rupiah) maka harus ditambahkan/dikapitalisasi sebesar Rp35.000.000 (tiga puluh lima juta rupiah) pada nilai buku gedung tersebut.

rutin, alokasi belanja pemeliharaan untuk masing-masing aset tetap seharusnya memperhatikan kondisi aset tetap di lapangan.

Realisasi belanja pemeliharaan adalah alokasi belanja pemeliharaan yang telah dilaksanakan (terealisasi). Menurut Harahap (2001) bahwa dalam hubungan akuntansi dan anggaran, realisasi tahun berjalan sangat dibutuhkan dalam penyusunan anggaran tahun mendatang sebab dengan adanya data realisasi dapat dilakukan analisis perbandingan dengan anggaran tahun berjalan. Jika anggaran tahun berjalan tidak terealisasi dengan baik sesuai kebutuhan atau terdapat banyak penyimpangan maka anggaran tahun mendatang diarahkan untuk tidak menyimpang dan lebih tepat sasaran. Demikian juga halnya dengan hubungan realisasi belanja pemeliharaan tahun berjalan terhadap anggaran belanja pemeliharaan tahun mendatang, realisasi belanja pemeliharaan seharusnya mempengaruhi besaran alokasi belanja pemeliharaan di tahun mendatang karena aset tetap yang sama, yang sudah dipelihara, seharusnya tidak memerlukan alokasi belanja pemeliharaan yang sama besar setiap tahunnya. Namun, secara umum, setiap tahun aset tetap akan membutuhkan biaya pemeliharaan yang semakin besar karena adanya penurunan nilai dan fungsi aset tetap tersebut.

2.2 Review Peneliti Terdahulu (Theoretical Mapping)

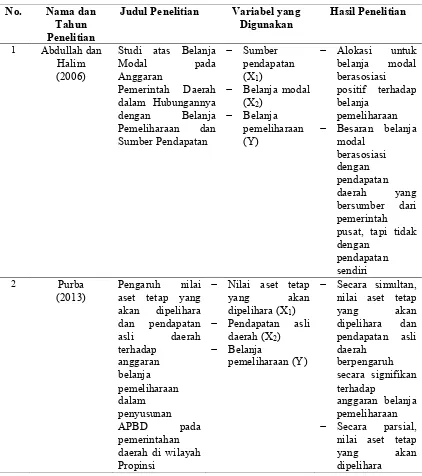

Kabupaten dan 12 Kota di beberapa Propinsi di Pulau Sumatera. Pengujian hipotesis penelitian menggunakan model regresi sederhana. Penelitian ini menunjukkan bahwa alokasi untuk belanja modal (X2) berasosiasi positif terhadap belanja pemeliharaan (Y) untuk konteks pemerintahan daerah di Indonesia setelah otonomi daerah dilaksanakan dan besaran belanja modal (X2) berasosiasi dengan pendapatan daerah (X1) yang bersumber dari pemerintah pusat, tapi tidak dengan pendapatan sendiri.

Penelitian Purba (2013) yang berjudul Pengaruh Nilai Aset Tetap yang akan Dipelihara dan Pendapatan Asli Daerah terhadap Anggaran Belanja Pemeliharaan dalam Penyusunan APBD pada Pemerintahan Daerah di Propinsi Sumatera Utara menggunakan data aset tetap dari neraca pemerintah daerah tahun 2011-2012 dan APBD pemerintah daerah tahun 2012-2013. Sampel dalam penelitian ini adalah 30 Kabupaten/Kota di Propinsi Sumatera Utara. Pengujian hipotesis penelitian menggunakan analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa secara simultan nilai aset tetap yang akan dipelihara (X1) dan pendapatan asli daerah (X2) berpengaruh secara signifikan terhadap anggaran belanja pemeliharaan (Y) dan secara parsial, nilai aset tetap yang akan dipelihara (X1) berpengaruh secara signifikan terhadap anggaran belanja pemeliharaan (Y) tetapi pendapatan asli daerah (X2) tidak berpengaruh secara signifikan terhadap anggaran belanja pemeliharaan (Y).

Penelitian oleh Bland dan Nunn (1992) yang berjudul The Impact of Capital Spending on Municipal Operating Budgets menunjukkan bahwa lima dari enam biaya

modal (X1) memiliki dampak yang positif dan nyata terhadap pemeliharaan (Y) di masa depan.

Penelitian oleh Karo-Karo (2006) yang berjudul Hubungan Belanja Modal dengan Anggaran Operasional dan Pemeliharaan pada Pemerintah Kabupaten/Kota di Pulau Jawa menggunakan data APBD pemerintah kabupaten/kota di Pulau Jawa. Hasil penelitian ini menunjukkan bahwa anggaran belanja modal (X1) tidak memiliki hubungan dengan anggaran operasional dan pemeliharaan (Y) pada pemerintah kabupaten/kota di Pulau Jawa. Temuan ini memberikan arti bahwa ketika pemerintah daerah membuat kebijakan untuk mengalokasikan anggaran terhadap belanja modal, tidak diiringi dengan pengalokasian anggaran yang sesuai untuk belanja operasional dan pemeliharaan. Selain itu, ditemukan juga bahwa belanja modal (X1) dan belanja operasional dan pemeliharaan (Y) untuk publik dan aparatur berbeda secara signifikan, dimana belanja pelayanan publik lebih besar daripada belanja aparatur, ini memberikan bukti bahwa aparatur lebih mengutamakan kepentingan publik di atas kepentingan aparatur dalam anggaran daerah.

Pulau Jawa maupun wilayah luar Pulau Jawa, belanja modal (X1) pada tahun 2004 dan belanja pemeliharaan (Y) pada tahun 2004 menunjukkan bahwa di daerah Pulau Jawa dan luar Pulau Jawa tidak memiliki korelasi, begitu juga untuk total selisih belanja modal dan selisih belanja pemeliharaan tidak memiliki korelasi, dan hubungan belanja modal (X1) dengan belanja pemeliharaan (Y) antara daerah Pulau Jawa dan daerah luar Pulau Jawa berbeda secara signifikan, yaitu di daerah Pulau Jawa lebih tinggi dibandingkan dengan daerah di luar Pulau Jawa.

Penelitian Solichin (2009) yang berjudul Pengaruh Pendapatan Asli Daerah dan Pendapatan Transfer terhadap Hubungan antara Belanja Modal dengan Belanja Pemeliharaan dalam Anggaran Daerah menunjukkan bahwa pada pengujian pertama pendapatan asli daerah (X1) berpengaruh positif terhadap hubungan antara belanja modal (X3) tahun berjalan dengan belanja pemeliharaan (Y) tahun berikutnya. Pengujian yang kedua menunjukkan bahwa pendapatan transfer (X2) tidak berpengaruh positif terhadap hubungan antara belanja modal (X3) tahun berjalan dengan belanja pemeliharaan (Y) tahun berikutnya. Penelitian ini juga memberikan bukti empiris terjadinya flypaper effect dalam hubungan pendapatan dengan belanja dalam anggaran daerah yang menyatakan bahwa orang cenderung akan lebih hemat dalam membelanjakan pendapatan yang merupakan hasil dari usahanya sendiri dibanding pendapatan yang diperoleh dari pihak lain.

menunjukkan bahwa terdapat hubungan yang kuat dan positif antara belanja modal (X1) tahun 2009 dan belanja pemeliharaan (Y) tahun berikutnya, yang berarti bahwa keputusan pemerintah daerah untuk menaikan jumlah anggaran belanja modal telah dibarengi dengan peningkatan jumlah alokasi dana untuk belanja pemeliharaan.

Penelitian oleh Sidabutar dan Sinaga (2012) mengenai Pengaruh Belanja Modal dan Nilai Aset Tetap terhadap Belanja Pemeliharaan bertujuan untuk mengukur pengaruh belanja modal dan nilai aset tetap terhadap belanja pemeliharaan secara langsung dan tidak langsung. Data diperoleh dari Penjabaran Pertanggungjawaban APBD Provinsi Jawa Barat tahun 2006-2009 dan Laporan Keuangan Dinas Provinsi Jawa Barat tahun 2006-2009. Sampel dalam penelitian ini adalah seluruh dinas di Pemerintah Propinsi Jawa Barat. Pengujian hipotesis penelitian menggunakan path

analysis. Hasil penelitian menunjukkan bahwa belanja modal (X1) memiliki pengaruh

langsung yang positif dan signifikan terhadap nilai aset tetap (X2), belanja modal (X1) memiliki pengaruh langsung yang positif dan signifikan terhadap belanja pemeliharaan (Y), nilai aset tetap (X2) memiliki pengaruh langsung yang positif dan signifikan terhadap belanja pemeliharaan (Y), dan belanja modal (X1) memiliki pengaruh tidak langsung yang positif dan signifikan dan lebih besar daripada pengaruh langsungnya terhadap belanja pemeliharaan (Y) dengan nilai aset tetap sebagai variabel intervening.

perbedaan rata-rata alokasi anggaran pemeliharaan kendaraan dinas antara SKPD penghasil Pendapatan Asli Daerah (PAD) dan SKPD bukan penghasil PAD di Kabupaten Ende. Pengujian dilakukan dengan menggunakan analisis regresi data panel, Data Envelopment Analysis (DEA), dan Independent Samples t-test. Hasil penelitian ini

menunjukkan bahwa jumlah nilai aset kendaraan dinas (X1) tidak berpengaruh terhadap jumlah anggaran pemeliharaan (Y) kendaraan dinas. Hasil tersebut dipengaruhi oleh perubahan jumlah anggaran pemeliharaan kendaraan dinas yang mengalami penurunan di tahun 2009 dan kembali meningkat di tahun 2010. Penyebab perubahan tersebut adalah adanya pemeliharaan kendaraan dinas secara besar-besaran pada 2 SKPD di tahun 2008 dan kebijakan kepala daerah tentang penertiban penggunaan kendaraan dinas di tahun 2009. Selain itu, hasil penelitian juga menunjukkan bahwa alokasi anggaran pemeliharaan SKPD rata-rata belum efisien. Perbedaan rata-rata alokasi anggaran pemeliharaan kendaraan dinas antara SKPD penghasil PAD dan SKPD bukan penghasil PAD terjadi di tahun 2009.

menunjukkan bahwa pengalokasian belanja pemeliharaan kurang memperhatikan belanja modal yang telah terealisasi di tahun sebelumnya.

Secara ringkas, rangkuman penelitian terdahulu dan jurnal yang telah dipublikasikan dapat dilihat pada Tabel 2.1.

Tabel 2.1 Review Penelitian Terdahulu No. Nama dan

Tahun Penelitian

Judul Penelitian Variabel yang

Digunakan Hasil Penelitian

Sumatera Utara berpengaruh

− Capital spending

(belanja modal) (X1)

− Operating budget

(belanja

(2006) Hubungan Belanja Modal dengan Anggaran

pulau Jawa

dalam hubungan

(2012) Analisis Hubungan

pengaruh

(2012) Analisis Alokasi Anggaran Pemeliharaan