43

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SARWA KARYA WIGUNA PALEMBANG

Maulan Irwadi Maya Dini Selvi Rianti

Dosen Program Studi Akuntansi Politeknik Anika Palembang Email: [email protected]

Abstrak

Tujuan penelitian ini adalah untuk mengetahui rasio keuangan yang bermanfaat untuk menilai kinerja keuangan pada PT. Sarwa Karya Wiguna Palembang. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi data laporan keuangan tahunan dari tahun 2013 sampai 2015. Alat analisis menggunakan analisis rasio likuiditas, solvabilitas, aktivitas dan profitabilitas. Hasil penelitian menunjukan bahwa Rasio lancar dan rasio cepat perusahaan dari tahun 2013,2014 dan 2015 berada di bawah standar industri. Ini menunjukkan bahwa kinerja perusahaan tidak sehat, rasio solvabilitas dari perhitungan debt ratio dan debt to equity ratio menunjukkan bahwa kinerja perusahaan tidak sehat, rasio aktivitas dengan fixed asset turnover menunjukkan bahwa kinerja perusahaan tidak sehat karena tidak memenuhi standar industri yaitu 5 kali dan rasio profitabilitas dengan gross profit margin perusahaan untuk tahun 2013, 2014 dan 2015 terus mengalami peningkatan untuk rasio ini kinerja perusahaan sudah baik karena berada diatas standar rasio industri perusahaan sejenis.

Kata kunci: Rasio, likuiditas, solvabilitas, aktivitas dan profitabilitas.

1. PENDAHULUAN 1.1 Latar belakang

Untuk menilai kinerja perusahaan dapat dilihat dari laporan keuangan yang disajikan oleh pihak manajemen perusahaan. Fahmi (2015: 50) menyatakan bahwa analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukan rasio dan peluang yang melekat pada perusahaan yang bersangkutan.

Analisis rasio keuangan menggunakan data laporan keuangan yang telah ada sebagai dasar penilaiannya. Analisis rasio dapat digunakan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan, serta dapat digunakan untuk membimbing investor dan kreditor untuk

memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman.

PT. Sarwa Karya Wiguna merupakan perusahaan yang aktivitas kerjanya sekarang ini adalah: pelaksanaan kerja pelayanan teknik meliputi pembangunan jaringan listrik tegangan menengah dan tegangan rendah serta pemeliharaan jaringan listrikuntuk wilayah PT. PLN (persero) area Lahat dan PT. PLN (persero) area Lampung . Pelaksanaan kerja payment point online bank untuk penagihan rekening listrik, telepon, PDAM dan lain sebagainya, untuk wilayah Sumatera Selatan, Jambi dan Bangka Belitung.

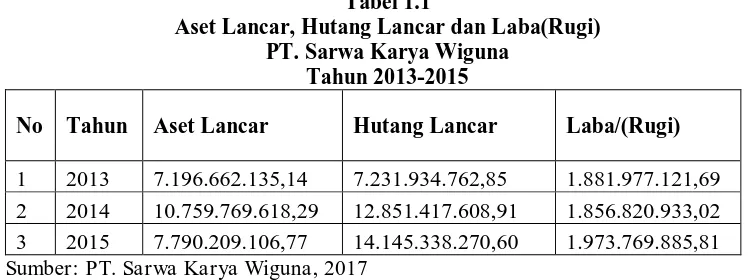

44 Tabel 1.1

Aset Lancar, Hutang Lancar dan Laba(Rugi) PT. Sarwa Karya Wiguna

Tahun 2013-2015

No Tahun Aset Lancar Hutang Lancar Laba/(Rugi)

1 2013 7.196.662.135,14 7.231.934.762,85 1.881.977.121,69 2 2014 10.759.769.618,29 12.851.417.608,91 1.856.820.933,02 3 2015 7.790.209.106,77 14.145.338.270,60 1.973.769.885,81 Sumber: PT. Sarwa Karya Wiguna, 2017

Berdasarkan tabel 1.1 diatas dapat dilihat nilai aset lancar mengalami peningkatan pada tahun 2014 namun mengalami penurunan pada tahun 2015. Laba perusahaan mengalami penurunan pada tahun 2014 dan mengalami peningkatan pada tahun 2015, namun hal ini diikuti juga adanya peningkatan hutang lancar perusahaan setiap tahunnya.

Perusahaan belum melakukan pengukuran kinerja menggunakan rasio keuangan, untuk itu perusahaan perlu mengukur kinerjanya menggunakan rasio keuangan sehingga mengetahui tingkat efektifitas kinerja perusahaan.

Berdasarkan latar belakang masalah yang diuraikan di atas maka penelitian ini di beri judul “ Analisis Rasio Keuangan Untuk Menilai Kinerja Pada PT. Sarwa Karya Wiguna”.

1.2 Perumusan Masalah

Berdasarkan uraian dari latar belakang masalah, maka rumusan masalah yang dapat dikemukakan dalam penelitian ini adalah apakah kinerja perusahaan PT. Sarwa Karya Wiguna tahun 2013 – 2015 sudah baik jika diukur dengan menggunakan analisis rasio keuangan dibandingan dengan rasio industri?

1.3 Manfaat Penelitian

Berdasarkan uraian dari rumusan masalah, maka manfaat dari penelitian ini adalah untuk mengetahui kinerja pada PT. Sarwa Karya Wiguna ditinjau dari analisis rasio keuangan.

2. LANDASAN TEORI

2.1 Pengertian Laporan Keuangan

Menurut PSAK (Pernyataan Standar Akuntansi Keuangan) No. 1 tahun 2015 yaitu sebagai berikut, laporan keuangan merupakan

bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Dalam hal laporan keuangan, sudah merupakan kewajiban setiap perusahaan untuk membuat dan melaporkan keuangan perusahaannya pada suatu periode tertentu. Hal yang dilaporkan kemudian dianalisis sehingga dapat diketahui kondisi dan posisi perusahaan terkini.

2.2 Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari dua bagian kata, yaitu “analisis” dan “laporan keuangan”. Analisis adalah penguraian suatu persoalan atau permasalahan serta menjelaskan mengenai hubungan antara bagian-bagian yang ada didalamnya untuk selanjutnya diperoleh suatu pengertian secara keseluruhan. Sedangkan laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

45 Menurut Harahap dalam Hendry (2013:621) mengungkapkan analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Menurut Sofyan dalam Dedy (2016:16) tujuan dari analisis laporan keuangan adalah analisa laporan keuangan yang digunakan sebagai alat screening awal dalam memilih alternatif inventasi atau merger, sebagai alat forecasting mengenai kondisi dan kinerja keuangan di masa yang akan datang, sebagai proses diagnosa terhadap masalah manajemen, dan sebagai alat evaluasi terhadap manajemen.

2.3 Rasio Keuangan

Pengertian rasio keuangan menurut James C Van Horne dalam Kasmir (2015:104), merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya.

Menurut Fahmi (2015:49), rasio keuangan adalah suatu kajian yang melihat perbandingan antara jumlah-jumlah yang terdapat pada laporan keuangan dengan mempergunakan formula-formula yang dianggap representatif untuk diterapkan.

Perhitungan rasio akan menjadi bermanfaat apabila diinterpestasikan dalam perbandingan dengan rasio tahun sebelumnya, atau dengan standar yang ditentukan sebelumnya atau dengan rasio pesaing. Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan. Kemudian juga dapat dinilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif.

2.4 Jenis-jenis Rasio Keuangan

Terdapat empat jenis rasio keuangan yang dapat digunakan dalam menganalisis laporan keuangan perusahaan yaitu :

1. Rasio Likuiditas

Rasio likuiditas adalah kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu, menurut Fahmi (2015:65). Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo. Rasio likuiditas secara umum terbagi menjadi 2 (dua) yaitu :

1) Rasio Lancar (Current Ratio)

Menurut Fahmi (2015:66) , current ratio adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang ketika jatuh tempo.

Current Ratio =

2) Rasio Cepat (Quick Ratio)

Quick ratio (acit test ratio) sering disebut dengan istilah rasio cepat. Rasio cepat adalah perbandingan antara aset lancar dikurangi persediaan dengan hutang lancar. Rasio ini memberikan ukuran yang lebih mendalam tentang likuiditas daripada rasio lancar, (Nana, 2013).

Quick Ratio/Acid Test Ratio =

2. Rasio Aktivitas

Menurut Fahmi (2015:77), rasio aktivitas adalah rasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan, dimana penggunaan aktivitas ini dilakukan secara sangat maksimal dengan maksud memperoleh hasil yang maksimal.

Yang termasuk dalam rasio aktivitas adalah :

1) Fixed Assets Turnover

Rasio fixed assets turnover disebut juga dengan perputaran aktiva tetap. Rasio ini melihat sejauhmana aktiva tetap yang dimiliki oleh suatu perusahaan memiliki tingkat perputarannya secara efektif, dan memberikan dampak pada keuangan perusahaan, (Fahmi, 2015:79).

Fixed Assets Turnover = 2) Total Assets Turnover

46 Total Assets Turnover =

3. Rasio Profitabilitas

Menurut Fahmi (2015:80), rasio profitabilitas ialah rasio yang mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas makan semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan.

Yang termasuk dalam rasio profitabilitas ialah :

1) Gross Profit Margin

Rasio gross profit margin merupakan margin laba kotor. Menurut Nana (2013) Gross profit margin yaitu perbandingan antara laba kotor dengan tingkat penjualan yang dicapai perusahaan pada periode yang sama. Rasio ini mencerminkan laba kotor yang dapat dicapai setiap rupiah penjualan yang terjadi.

Gross Profit Margin = 2) Net Profit Margin

Rasio net profit margin disebut juga dengan rasio pendapatan terhadap penjualan. Menurut Nana (2013), net profit margin yaitu perbandingan antara laba bersih dengan penjualan. Artinya berapa persen keuntungan yang diperoleh oleh perusahaan selama periode tertentu dari setiap penjualan.

Net Profit Margin =

3) Return on Investment (ROI)

Rasio Return on Investment (ROI) atau pengembalian investasi. Tingkat pengembalian aset merupakan kemampuan perusahaan mengoperasikan harta untuk mencari keuntungan.

Return on Investement =

4. Rasio Solvabilitas

Menurut Fahmi (2015:72), rasio solvabilitas adalah mengukur seberapa besar perusahaan dibiayai dengan utang.

Yang termasuk dalam rasio solvabilitas yaitu :

1) Debt to Total Assets atau Debt Ratio Dimana rasio ini disebut juga sebagai rasio yang melihat perbandingan utang perusahaan, yaitu diperoleh dari perbandingan total utang dibagi dengan total aset, (Fahmi, 2015:72).

Debt to Total Asset/Debt Ratio =

2) Debt to equity ratio

Berapa bagian dari keseluruhan kebutuhan dana yang dibelanjakan dengan hutang.

Debt to equity ratio =

2.5 Penggunaan Analisa Rasio

Rasio yang dihasilkan dapat mengungkapkan kondisi perusahaan dengan jelas maka rasio tersebut harus dibandingkan dengan suatu standar ukur (tolak ukur).

Adapun tolak ukur menurut Munawir dalam Nana (2013:07) antara lain:

a. Rasio yang telah ditentukan dalam budget perusahaan yang bersangkutan.

b. Rasio-rasio yang semacam di waktu-waktu yang lalu (rasio historis) dari perusahaan yang bersangkutan.

c. Rasio keuangan dari perusahaan lain yang sejenis yang merupakan pesaing perusahaan yang dinilai cukup baik atau berhasil dalam usahanya.

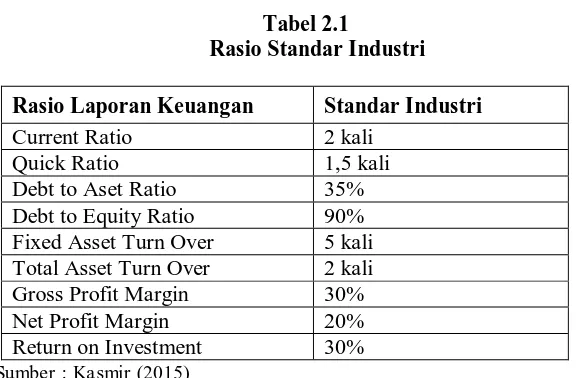

2.6 Rasio Standar Industri

Menurut Djarwanto dalam Roman (2014) , “Standar rasio yang baik adalah yang memberikan gambaran rata-rata. Gambaran rata-rata paling tepat adalah rasio industri (gabungan perusahaan sejenis)”. Dengan adanya standar ini, perusahaan dapat menentukan apakah kinerja keuangannya baik atau tidak.

47

Tabel 2.1

Rasio Standar Industri

Rasio Laporan Keuangan Standar Industri

Current Ratio 2 kali

Quick Ratio 1,5 kali

Debt to Aset Ratio 35% Debt to Equity Ratio 90% Fixed Asset Turn Over 5 kali Total Asset Turn Over 2 kali Gross Profit Margin 30%

Net Profit Margin 20%

Return on Investment 30% Sumber : Kasmir (2015)

3. METODOLOGI PENELITIAN 3.1 Lokasi Pengumpulan Data

Penelitian ini dilaksanakan pada kantor PT. Sarwa Karya Wiguna yang bertempat di Jl. Residen Abdul Rozak No.25 (Patal Pusri), Lr. Bakti LKMD, Kalidoni, Palembang.

3.2 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini antara lain: 1. Studi lapangan

Studi lapangan (field Research) adalah pengumpulan data yang dilakukan dengan jalan mendekati langsung responden baik dengan melakukan wawancara, observasi, maupun dengan menggunakan kuisioner. Data penelitian ini dikumpulkan dengan menggunakan wawancara serta kuisioner dengan pihak akuntansi PT. Sarwa Karya Wiguna tentang gambaran umum perusahaan. 2. Studi Kepustakaan

Untuk memperoleh data sebagai bahan pendukung dalam penelitian tugas akhir ini maka peneliti melakukan studi kepustakaan yang ditempuh dengan cara mengumpulkan bahan-bahan berupa teori, dengan cara mempelajari buku-buku referensi yang berhubungan dengan judul penelitian.

3. Studi Dokumentasi

Yaitu metode yang digunakan untuk memperoleh data atau dokumen perusahaan berupa laporan keuangan perusahaan untuk tahun 2013 sampai dengan 2015.

3.3 Sumber Data

Jenis data yang digunakan dalam penyusunan penelitian ini adalah sebagai berikut :

a. Data Primer

Yaitu data yang dikumpulkan secara langsung dari objek yang diteliti. Peneliti mengumpulkan data di PT. Sarwa Karya Wiguna meliputi keadaan umum perusahaan atau gambaran umum perusahaan yaitu data tentang sejarah perusahaan, struktur organisasi serta visi dan misi perusahaan. b. Data Sekunder

Yaitu data yang diperoleh dari pihak lain setelah mengalami proses pengolahan dan juga mempelajari masalah yang berhubungan dengan objek yang objek yang diteliti melalui buku-buku pedoman, literatur yang disusun para ahli yang berhubungan dengan masalah yang diteliti. Pada perusahaan peneliti mengambil data berupa data laporan keuangan dan data pendukung lainnya.

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Laporan keuangan PT. Sarwa Karya Wiguna tahun 2013 sampai 2015 adalah sebagai berikut :

4.1.1 Neraca

48 Tabel 4.1

Neraca PT. Sarwa Karya Wiguna Untuk Tahun 2013 sampai dengan 2015

URAIAN TAHUN

2013 2014 2015

Aset

-Aset Lancar 7.196.662.135,14 10.759.769.618,29 7.790.209.106,77 -Aset Tidak Lancar 5.841.156.044,24 12.619.682.345,18 15.919.550.947,02 -Jumlah Aset 13.037.818.179,38 23.379.451.963,47 23.709.760.053,79

Kewajiban

-Hutang Lancar 7.231.934.762,85 12.851.417.608,91 14.145.338.270,60 -Hutang Tidak

Lancar 7.527.838.692,85 16.984.811.608,91 18.385.278.270,60 Ekuitas 5.509.979.486,53 6.394.640.354,55 5.324.481.783,18 -Total Hutang &

Ekuitas 13.037.818.179,38 23.379.451.963,47 23.709.760.053,79 Sumber : PT. Sarwa Karya Wiguna 2017

Dari data diatas diketahui bahwa aset lancar pada tahun 2014 mengalami peningkatan dibandingkan tahun 2013 tetapi pada tahun 2015 aset lancar mengalami penurunan. Untuk aset tidak lancar pada tahun 2013 sebesar Rp. 5.841.156.044,24 mengalami peningkatan di tahun 2014 dan terus mengalami peningkatan pada tahun 2015. Sedangkan untuk jumlah aset PT. Sarwa Karya Wiguna mengalami kenaikan dari tahun 2013 ke tahun 2014 cukup besar yaitu sebesar Rp. 10.341.633.784 dan juga mengalami peningkatan di tahun 2015.

Hutang lancar mengalami kenaikan tiap tahun mulai dari tahun 2013 ke tahun 2014. Terjadi peningkatan yang cukup tinggi pada

hutang tidak lancar pada tahun 2013 ke tahun 2014 dari Rp. 295.903.930,00 menjadi Rp. 4.133.394.000,00 dan terus meningkat di tahun 2015 menjadi Rp. 4.239.940.000,00. Untuk ekuitas PT. Sarwa Karya Wiguna mengalami peningkatan dari tahun 2013 ke tahun 2014 akan tetapi pada tahun 2015 mengalami penurunan. Sedangkan untuk total hutang dan ekuitas meningkat tiap tahunnya mulai dari tahun 2013 ke tahun 2014 dan tahun 2014 ke tahun 2015.

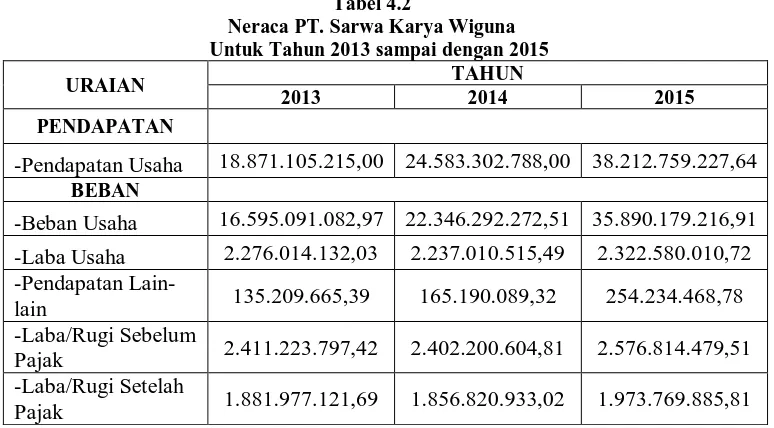

4.1.2 Laporan Laba Rugi

Dibawah ini merupakan laporan laba rugi yang telah dibukukan PT. Sarwa Karya Wiguna pada tahun 2013 sampai 2015 :

Tabel 4.2

Neraca PT. Sarwa Karya Wiguna Untuk Tahun 2013 sampai dengan 2015

URAIAN TAHUN

2013 2014 2015

PENDAPATAN

-Pendapatan Usaha 18.871.105.215,00 24.583.302.788,00 38.212.759.227,64 BEBAN

-Beban Usaha 16.595.091.082,97 22.346.292.272,51 35.890.179.216,91 -Laba Usaha 2.276.014.132,03 2.237.010.515,49 2.322.580.010,72 -Pendapatan

Lain-lain 135.209.665,39 165.190.089,32 254.234.468,78 -Laba/Rugi Sebelum

Pajak 2.411.223.797,42 2.402.200.604,81 2.576.814.479,51 -Laba/Rugi Setelah

49 Sumber : PT. Sarwa Karya Wiguna 2017 Dari data diatas diketahui bahwa pendapatan usaha perusahaan mengalami peningkatan cukup tinggi setiap tahunnya. Pada tahun 2013 perusahaan mendapatkan pendapatan usaha sebesar Rp. 18.871.105.215,00 dan naik menjadi Rp. 24.583.302.788,00 pada tahun 2014 dan pada tahun 2015 naik lagi menjadi Rp. 38.212.759.227,64. Untuk beban usaha juga mengalami kenaikan setiap tahunnya yang cukup tinggi, di tahun 2013 hanya sebesar Rp. 16.595.091.082,97 menjadi Rp. 22.346.292.272,51 pada tahun 2014 dan di tahun 2015 meningkat menjadi Rp. 35.890.179.216,91. Laba Usaha yang diperoleh perusahaan pada tahun 2013 sebesar Rp. 2.276.014.132,03 namun mengalami sedikit penurunan di tahun 2014 menjadi sebesar Rp. 2.237.010.515,49 dan perlahan

naik kembali di tahun 2015 menjadi Rp. 2.322.580.010,72.

Pendapatan lain-lain yang diperoleh perusahaan juga mengalami peningkatan di setiap tahun, mulai tahun 2013 sampai tahun 2015. Laba rugi sebelum pajak pada tahun 2013 lebih besar dibandingkan tahun 2014 namun di tahun 2015 mengalami sedikit peningkatan. Begitu juga untuk laba rugi setelah pajak terjadi penurunan di tahun 2014 namun kembali meningkat di tahun 2015.

4.2 Pembahasan

Berdasarkan perhitungan rasio analisis laporan keuangan dapat diketahui sebagai berikut :

4.2.1 Rasio Likuiditas

Dibawah ini merupakan hasil

perhitungan rasio likuiditas PT. Sarwa Karya Wiguna pada tahun 2013 sampai 2015 yaitu :

Tabel 4.3

Rasio Likuiditas PT. Sarwa Karya Wiguna Tahun 2013-2015

NO Jenis Rasio 2013 2014 2015 Standar

Industri 1 Rasio Lancar 0,99 Kali 0,84 Kali 0,55 Kali 2 Kali 2 Rasio Cepat 0,93 Kali 0,68 Kali 0,47 Kali 1,5 Kali Sumber: Data diolah, 2017

1. Rasio Lancar (Current Ratio)

Berdasarkan hasil analisis yang terlihat di tabel 4.7 diketahui bahwa rasio lancar perusahaan pada tahun 2013, 2014 dan 2015 berada di bawah standar industri yaitu 2 kali. Ini menunjukkan bahwa kinerja perusahaan kurang sehat karena tidak memenuhi standar industri. Berdasarkan laporan keuangan, untuk aset lancar perusahaan mengalami kenaikan tetapi diikuti juga dengan kenaikan pada hutang lancar. Hal itu menyebabkan perusahaan tidak dapat membayar hutang lancar dengan aset tetap. Jika perusahaan tidak memperbaiki kondisi tersebut maka kreditabilitas perusahaan akan menurun, perusahaan tidak mampu membayar hutang tepat waktu. Sebaiknya perusahaan meningkatkan aset lancar perusahaan dan menurunkan hutang lancar perusahaan agar dapat melunasi hutang lancar tepat waktu, serta mengurangi investasi dan mengurangi pengeluaran-pengeluaran yang tidak perlu.

2. Rasio Cepat (Quick Ratio)

50 pembayaran hutang lancar yang dimiliki perusahaan.

4.2.2 Rasio Solvabilitas

Dibawah ini merupakan hasil perhitungan rasio solvabilitas PT. Sarwa Karya Wiguna pada tahun 2013 sampai 2015 yaitu :

Tabel 4.4

Rasio Solvabilitas PT. Sarwa Karya Wiguna Tahun 2013-2015

NO Jenis Rasio 2013 2014 2015 Standar

Industri

1 Debt Ratio 58% 73% 77% 35%

2 Debt to equity ratio 136% 265% 345% 90% Sumber: Data diolah, 2017

1. Debt Ratio

Berdasarkan hasil analisis yang terlihat di tabel 4.8 diketahui bahwa debt ratio perusahaan pada tahun 2013, 2014 dan 2015 berada diatas standar industri yaitu 35%. Debt ratio PT. Sarwa Karya Wiguna terus mengalami kenaikan setiap tahunnya. Ini menunjukkan bahwa kinerja perusahaan kurang sehat karena tidak memenuhi standar industri. Pendanaan dengan hutang semakin banyak, maka akan semakin sulit bagi perusahaan untuk memperoleh pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi hutang-hutangnya dengan aktiva yang dimilikinya. Jika perusahaan bermaksud untuk menambah hutang, perusahaan perlu menambah terlebih dahulu ekuitasnya.

2. Debt to Equity Ratio

Dari hasil analisis yang terlihat di tabel diatas diketahui debt to equity ratio mengalami kenaikan yang cukup besar setiap tahunnya, dari tahun 2013 sampai 2015. Standar industri yaitu sebesar 90% sedangkan

hasil analisis menunjukkan angka diatas standar rata-rata. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Semakin tinggi debt to equity ratio menunjukkan komposisi total hutang semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar atau kreditur. Meningkatnya beban terhadap kreditur menunjukkan sumber modal perusahaan sangat bergantung dengan pihak luar. Selain itu besarnya beban hutang yang ditanggung perusahaan dapat mengurangi jumlah laba yang diterima perusahaan. Sebaiknnya perusahaan memanfaatkan hutang dengan efektif agar memperoleh peningkatan pada laba perusahaan.

4.2.3 Rasio Aktivitas

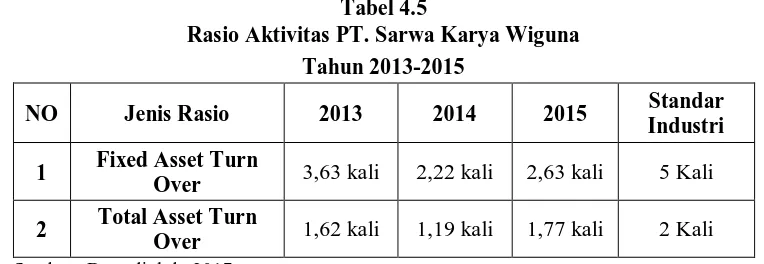

Dibawah ini merupakan hasil perhitungan rasio aktivitas PT. Sarwa Karya Wiguna pada tahun 2013 sampai 2015 yaitu :

Tabel 4.5

Rasio Aktivitas PT. Sarwa Karya Wiguna Tahun 2013-2015

NO Jenis Rasio 2013 2014 2015 Standar

Industri

1 Fixed Asset Turn

Over 3,63 kali 2,22 kali 2,63 kali 5 Kali

2 Total Asset Turn

Over 1,62 kali 1,19 kali 1,77 kali 2 Kali Sumber: Data diolah, 2017

51 Berdasarkan hasil analisis yang terlihat di tabel 4.9 diketahui bahwa fixed asset turnover terjadi 3,63 kali dan terjadi penurunan pada tahun 2014 menjadi sebesar 2,22 kali lalu terjadi sedikit kenaikan pada tahun 2015 sebesar 2,63 kali. Ini menunjukkan bahwa kinerja perusahaan kurang sehat karena tidak memenuhi standar industri yaitu sebesar 5 kali. Kemungkinan terdapat kapasitas terlalu besar atau ada banyak aktiva tetap namun kurang bermanfaat atau disebabkan hal seperti investasi pada aktiva tetap yang berlebihan dibandingan nilai output yang diperoleh.

2. Total Asset Turnover

Berdasarkan hasil analisis yang terlihat pada tabel diatas diketahui bahwa total asset turnover pada tahun 2013 terjadi sebanyak

1,62 kali dan mengalami penurunan pada tahun 2014 menjadi 1,19 kali dan mengalami kenaikan yang cukup baik pada tahun 2015 meskipun masih dibawah standar industri yaitu 2 kali. Namun pada tahun 2015 untuk total asset turnover terlihat mendekati nilai standar industri yaitu sebesar 1,77 kali. Hal ini menunjukkan bahwa perusahaan sudah mulai memaksimalkan penggunaan keseluruhan aktiva perusahaan dalam menghasilkan penjualannya. Jumlah asset yang sama dapat memperbesar volume penjualan apabila asset turnovernya ditingkatkan atau diperbesar.

4.2.4 Rasio Profitabilitas

Dibawah ini merupakan hasil perhitungan rasio aktivitas PT. Sarwa Karya Wiguna pada tahun 2013 sampai 2015 yaitu :

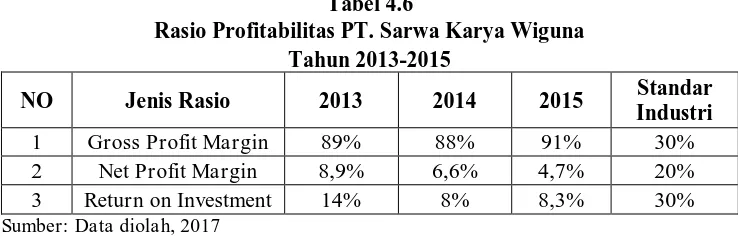

Tabel 4.6

Rasio Profitabilitas PT. Sarwa Karya Wiguna Tahun 2013-2015

NO Jenis Rasio 2013 2014 2015 Standar

Industri

1 Gross Profit Margin 89% 88% 91% 30%

2 Net Profit Margin 8,9% 6,6% 4,7% 20%

3 Return on Investment 14% 8% 8,3% 30%

Sumber: Data diolah, 2017

1. Gross Profit Margin

Berdasarkan hasil analisis yang terlihat pada tabel diatas diketahui bahwa gross profit margin pada tahun 2013 sebesar 89% dan mengalami penurunan pada tahun 2014 menjadi 88% dan mengalami kenaikan yang cukup baik pada tahun 2015 sebesar 91% . Untuk gross profit margin PT. Sarwa Karya Wiguna sudah baik karena berada diatas standar rasio industri perusahaan sejenis. Hal ini menunjukkan bahwa harga pokok penjualan relatif rendah dibandingkan dengan penjualan. Perusahaan sudah baik dalam mengendalikan biaya penjualan serta meningkatkan penjualan.

2. Net Profit Margin

Hasil analisis yang terlihat di tabel 4.10 diketahui nilai dari net profit margin untuk tahun 2013, 2014 dan 2015 PT. Sarwa Karya Wiguna berada di bawah standar industri yaitu 20%. Mulai dari tahun 2013 sampai 2015 terus mengalami penurunan yang cukup jauh. Ini menunjukkan bahwa kinerja perusahaan kurang sehat karena tidak memenuhi standar industri yaitu sebesar 20%. Hal ini disebabkan

perusahaan tidak dapat menekan biaya-biaya yang tidak perlu sehingga perusahaan tidak mampu memaksimalkan laba bersih yang diperoleh. Sebaiknya perusahaan melakukan penganalisaan strategi penjualan dengan penetapan harga dan mengurangi beban operasional perusahaan.

3. Return On Investment

52 5. KESIMPULAN DAN SARAN

5.1 Kesimpulan bawah standar industri. Ini menunjukkan bahwa kinerja perusahaan tidak sehat karena tidak memenuhi standar industri. Hal itu disebabkan aset lancar perusahaan mengalami kenaikan dan diikuti juga dengan kenaikan pada hutang lancar. Serta peningkatan aktiva lancar dan persediaan dari tahun ke tahun tidak signifikan dengan hutang lancar.

2. Rasio Solvabilitas

Berdasarkan perhitungan debt ratio dan debt to equity ratio menunjukkan bahwa kinerja perusahaan tidak sehat. Hal ini disebabkan oleh pendanaan dengan hutang semakin banyak, komposisi hutang semakin besar dibanding dengan total modal perusahaan sendiri. Sehingga berdampak semakin besar beban perusahaan terhadap pihak luar.

3. Rasio Aktivitas

Untuk fixed asset turnover menunjukkan bahwa kinerja perusahaan tidak sehat karena tidak memenuhi standar industri yaitu 5 kali. Ada banyak aktiva tetap yang kurang dimanfaatkan atau disebabkan oleh investasi pada aktiva tetap yang berlebihan dibanding nilai output yang diperoleh. Sedangkan untuk total asset turnover mengalami kenaikan yang cukup baik di tahun 2015, hal ini menunjukkan bahwa perusahaan mulai memaksimalkan penggunaan keseluruhan aktiva dalam menghasilkan penjualannya.

4. Rasio Profitabilitas

Gross profit margin perusahaan untuk tahun 2013, 2014 dan 2015 terus mengalami peningkatan. Kinerja perusahaan sudah baik karena berada diatas standar rasio industri perusahaan sejenis. Perusahaan sudah baik dalam mengendalikan biaya penjualan serta meningkatkan penjualan. Namun untuk net profit margin dan return on investment menunjukkan bahwa kinerja perusahaan tidak sehat. Perusahaan tidak dapat menekan biaya-biaya yang tidak perlu

sehingga perusahaan tidak mampu memaksimalkan laba bersih yang diperoleh. Perusahaan terlalu banyak melakukan investasi diluar perusahaan. 5.2 Saran

Berdasarkan hasil analisis dan pembahasan, saran yang dapat diberikan kepada PT. Sarwa Karya Wiguna adalah sebagai berikut :

1. Untuk rasio likuiditas, perusahaan diharapkan dapat meningkatkan aset lancar, mengurangi investasi dan mengurangi pengeluaran-pengeluaran tidak perlu serta menjual sebagian persediaannya untuk melunasi pembayaran hutang lancar yang dimiliki perusahaan.

2. Untuk rasio solvabilitas, jika perusahaan bermaksud untuk menambah hutang, perusahaan perlu menambah terlebih dahulu ekuitasnya. Serta sebaiknya perusahaan dapat memanfaatkan hutang dengan efektif agar memperoleh peningkatan pada laba perusahaan.

3. Untuk rasio aktivitas, perusahaan harus memaksimalkan penggunaan seluruh aktiva perusahaan untuk menghasilkan penjualan. Jumlah aset yang sama dapat memperbesar volume penjualan apabila asset turnover nya ditingkatkan atau diperbesar.

53 DAFTAR PUSTAKA

Andres, Hendry Maith. (2013). Analisis Laporan Keuangan Dalam Mengukur Kinerja Keuangan Pada PT. Hanjaya Mandala Sampoerna Tbk. Manado: Jurnal Universitas Sam Ratulangi

Fahmi, Irham. (2015). Pengantar Manajemen Keuangan Teori dan Soal Jawab. Bandung: Penerbit Alfabeta

Junita, Silvi., Siti Khairani. Analisis Kinerja Perusahaan dengan Menggunakan Analisa Rasio Keuangan pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia. Palembang: Jurnal STIE MDP

Kasmir. (2015). Analisis Laporan Keuangan. Jakarta : PT. Raja Grafindo Persada

Keown, Arthur J., Scoot David F., Martin John D., Petty Jay W. (2008). Manajemen Keuangan : Prinsip dan Penerapan, Jilid 1. Jakarta: PT. Indeks

Orniati, Yuli. Laporan Keuangan Sebagai Alat Untuk Menilai Kinerja Keuangan. Malang: Jurnal Universitas Gajayana

Ottay, Maikel Ch., Stanly W Alexander. (2015). Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Pada PT. BPR Citra Dumoga Manado. Manado: Jurnal Universitas Sam Ratulangi

Rohayati. (2014). Analisis Pengaruh Sikap, Kesadaran Wajib Pajak, Pengetahuan Perpajakan dan Pemahaman Peraturan Perpajakan Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan di Kecamatan Kemuning Kota Palembang. Palembang: Proposal Penelitian Politeknik Anika