PENGARUH KANDUNGAN INFORMASI DARI KOMPONEN

ALIRAN KAS, LABA, DAN SIZE PERUSAHAAN TERHADAP

EXPECTED RETURN SAHAM PADA PERUSAHAAN

MANUFAKTUR DI BEI

RANGKUMAN SKRIPSI

Oleh: EGA CIPTA S NIM : 2007.310.488

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

PENGESAHAN RANGKUMAN SKRIPSI

N a m a : Ega Cipta Septian

Tempat, Tanggal Lahir : Kediri, 5 September 1988

N.I.M : 2007.310.488

Jurusan : Akuntansi

Program Pendidikan : Strata 1

Konsentrasi : Akuntansi Keuangan

Judul : Pengaruh Arus Kas Operasi terhadap Harga Saham dengan Persistensi Laba Sebagai Variabel Interve pengaruh kandungan informasi dari komponen aliran kas, laba, dan size perusahaan terhadap expected return saham ning

Disetujui dan diterima baik oleh :

Dosen Pembimbing, Tanggal : 25 Maret 2011

(Erida Herlina SE., M.Si)

Ketua Jurusan Akuntansi

Tanggal : 25 Maret 2011

RANGKUMAN SKRIPSI

1) Latar Belakang Masalah

Pasar modal merupakan salah satu alternatif sarana dalam akumulasi dana yang digunakan dalam sistem perekonomian. Di Indonesia hingga saat ini sudah banyak perusahaan yang menjual sahamnya kepada masyarakat (go public) melalui perdagangan di pasar modal. Dalam melakukan aktivitas di pasar modal para pelaku pasar mendasarkan keputusannya pada informasi yang diterimanya. Oleh karena itu, keberadaan dan ketersediaan informasi yang relevan dan akurat akan sangat membantu dan menunjang kelancaran proses investasi dan pendanaan di pasar modal.

Pengungkapan laporan keuangan selain merupakan bagian terpenting dari pelaporan keuangan, juga mendukung aspek kualitatif informasi yang terkandung dalam laporan keuangan. Pengungkapan laporan keuangan dilakukan untuk kepentingan berbagai pihak seperti pemerintah, kreditur, investor, karyawan dan masyarakat umum. Pengungkapan yang semakin tinggi akan menurunkan information asymmetry.

Pasar modal memiliki sejumlah sifat khas apabila dibandingkan dengan pasar yang lain. Salah satu sifat khas tersebut adalah ketidakpastian akan kualitas produk yang ditawarkan. Misalnya, suatu perusahaan yang mengeluarkan obligasi beberapa saat kemudian gagal membayar bunga dan utang pokoknya. Atau perusahaan yang semula tidak diperhitungkan ternyata memiliki tingkat laba yang tinggi sehingga mampu membayar bunga obligasi, pokok pinjaman, bahkan mampu memberikan dividen yang cukup tinggi bagi para pemegang saham (Hastuti:1998).

(beliefs) para pengambil keputusan. Adanya suatu informasi yang baru akan membentuk suatu kepercayaan yang baru dikalangan para investor. Kepercayaan ini akan mengubah harga melalui perubahan demand dan supply surat-surat berharga (Hastuti:1998). Dengan kata lain suatu informasi dikatakan memiliki kandungan (content) jika pasar menyerap informasi dengan cepat dan terefleksikan pada perubahan harga pasar.

Berdasarkan uraian yang telah disebutkan diatas, penelitian ini dilakukan untuk menguji kembali “Pengaruh Kandungan Informasi dari Komponen Aliran Kas, Laba, dan Size Perusahaan terhadap Expected Return Saham”.

2) Rumusan Masalah

Berdasarkan uraian latar belakang yang diungkapkan tersebut di atas, permasalahan dalam penelitian ini adalah :

Apakah kandungan informasi dari komponen aliran kas, laba, dan size perusahaan berpengaruh secara signifikan terhadap expected return saham?

3) Tujuan Penelitian

4) Manfaat Penelitian

1) Dapat memberikan informasi dan gambaran kepada pihak ekstern mengenai pengaruh informasi dari komponen aliran kas, laba, dan size perusahaan terhadap expected return saham.

2) Bagi penulis bermanfaat untuk menambah wawasan penulis terutama tentang pengaruh informasi dari komponen aliran kas, laba, dan size perusahaan terhadap expected return saham.

3) Bagi penelitian selanjutnya, sebagai bahan informasi yang mampu memperkaya penelitian yang telah ada sehingga dapat digunakan sebagai bahan referensi bagi peneliti selanjutnya.

5) Metode penelitian

5.1Rancangan Penelitian

Berdasarkan tujuan penelitian, penelitian ini termasuk dasar yaitu penelitian verifikatif. Penelitian verifikatif digunakan untuk meneliti ulang hasil penelitian sebelumnya dengan tujuan mem-verifikatif kebenaran dari hasil penelitian sebelumnya tersebut (Jonathan Sarwono, 2006:17).

Ditinjau berdasar sifat dan jenis data yang digunakan, penelitian ini termasuk penelitian kuantitatif yaitu penelitian yang menekankan pada pengujian teori-teori melalui pengukuran variable-variabel penelitian dengan angka dan melakukan analisis data dengan menggunakan prosedur statistik. Jenis data yang digunakan adalah data sekunder (Sugiyono, 1999:14).

5.2Batasan penelitian

1. Sampel yang digunakan dalam penelitian ini dibatasi pada perusahaan-perusahaan manufaktur yang go public dan terdaftar di Bursa Efek Indonesia selama 2005 – 2009.

2. Variabel dependen dalam penelitian ini indeks harga saham gabungan menggunakan 5 hari sebelum tanggal publikasi laporan keuangan dan 5 hari setelah tanggal publikasi laporan keuangan.

5.3Identifikasi variable

Dalam penelitian ini variable yang dapat didefinisikan adalah sebagai berikut:

1. Variable tergantung (dependen variable) yaitu: (Y) = Expected Return Saham

2. Variable bebas (independen variable) yaitu: (X1) = Laba akuntansi

(X3) = Arus kas dari aktivitas investasi

(X4) = Arus kas dari aktivitas pendanaan

(X5) = Size perusahaan

5.4Definisi Operasional dan Pengukuran Variable

A. Expected Return Saham

Model sesuaian pasar menganggap bahwa penduga terbaik untuk mengestimasi return saham sekuritas adalah return indeks pasar pada saat tersebut (Hartono, 2009: 568). Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar. Hal ini

RMj = return indeks pasar padaperiode estimasi ke-j

IHSGj = indeks harga saham gabungan pada periode ke-j

IHSGj-1 = indeks harga saham gabungan pada periode ke-j-1

B. Arus Kas Operasi

menggunakan laporan tahunan arus kas yang digunakan dari arus kas operasi tahun ini (AKOt) dikurangi total arus kas operasi tahun sebelumnya (AKOt-1) dibagi total arus kas operasi tahun kemarin (AKOt-1). Variabel menggunakan perubahan dari arus kas operasi. Dengan persamaan sebagai berikut :

C. Arus Kas Investasi

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas. Arus kas investasi dalam penelitian ini diukur menggunakan laporan tahunan arus kas yang digunakan dari arus kas investasi tahun ini (AKIt) dikurangi total arus kas investasi tahun sebelumnya (AKIt-1) dibagi total arus kas investasi tahun kemarin (AKIt-1). Variabel menggunakan perubahan dari arus kas investasi. Dengan persamaan sebagai berikut :

D. Arus Kas Pendanaan

pendanaan tahun sebelumnya (AKPt-1) dibagi total arus kas pendanaan tahun kemarin (AKPt-1). Variabel menggunakan perubahan dari arus kas pendanaan. Dengan persamaan sebagai berikut :

E. Laba kotor

Laba kotor adalah selisih dari pendapatan perusahaan dikurangi dengan cost barang terjual. Cost barang terjual adalah semua biaya yang dikorbankan oleh perusahaan manufaktur, mulai dari tahap ketika bahan baku masuk ke pabrik, diolah hingga dijual. Dengan persamaan sebagai berikut :

Contoh:

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata–rata total penjualan dan rata–rata total aktiva. Dalam penelitian ini, size perusahaan diklasifikasikan berdasarkan kategori besar atau kecil yang dapat dilihat dari jumlah penjualan. Dengan persamaan sebagai berikut :

5.5Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia. Sampelnya adalah perusahaan manufaktur periode 2005 sampai 2009. Teknik yang digunakan untuk menentukan sampel pada penelitian ini adalah dengan menggunakan purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu. Cara pengambilan sampel dilakukan dengan menentukan beberapa kriteria sebagai berikut :

a. Perusahaan manufaktur yang sahamnya aktif diperdagangkan di Bursa Efek Indonesia selama tahun 2005 – 2009

b. Perusahaan mengeluarkan laporan keuangan auditan dengan tahun buku yang berakhir per 31 Desember, hal ini dimaksudkan untuk menghindari adanya pengaruh waktu parsial dalam perhitungan variabel.

c. Data yang dibutuhkan tercantum dalam perhitungan variable

5.6Data dan Metode Pengumpulan Data

a. Tanggal publikasi laporan keuangan perusahaan manufaktur yang terdaftar selama periode 2005 - 2009

b. Data perkembangan Indeks Harga Saham Gabungan (IHSG) perusahaan manufaktur yang terdaftar selama periode sejak tahun 2005 - 2009

5.7Metode pengumpulan data

Metode pengumpulan data dalam penelitian ini dilakukan teknik dokumentasi yaitu pengambilan data dengan jalan mencari dan mengumpulkan data sekunder yang berupa laporan keuangan tahunan perusahaan yang telah diaudit yang terdiri dari laporan arus kas, laba rugi, dan neraca selama tahun 2005 - 2009 yang diperoleh dari ICMD, IDX dan BEI.

5.8Teknik Analisis Data

Langkah-langkah analisis data yang akan dilakukan sebagai berikut : 1. Mengumpulkan data-data laporan keuangan seperti laporan laba rugi, laporan

arus kas, neraca tahun 2005 - 2009 2. Melakukan Uji Normalitas

2.1 Uji model penelitian Uji F

a. Memformulasikan hipotesis

b. Menentukan signifikan atau tidaknya uji F

3. Pengujian Signifikansi Parameter Individual (Uji Statistik t) 3.1 Uji parsial (uji T)

Pengujian ini bertujuan untuk menentukan ada tidaknya pengaruh yang signifikan dari variabel-variabel bebas secara parsial terhadap variabel terikat. Tahapan yang perlu dilakukan dalam uji t adalah :

a. Menentukan besarnya level of significance (α) b. Menentukan signifikan atau tidaknya uji t

6. Ringkasan Hasil Penelitian

Untuk aliran kas operasi memiliki rasio tertinggi sebesar 599.386 dan rasio terndah (-33.199). Untuk aliran kas investasi memiliki rasio tertinggi sebesar 786.68 dan rasio terndah (-40.207). Untuk aliran kas pendanaan memiliki rasio tertinggi sebesar 454.612 dan rasio terendah (-124.699). Untuk laba kotor memiliki rasio tertinggi sebesar 988.226 dan rasio terndah (-7.262). Untuk size perusahaan memiliki rasio tertinggi sebesar 7.94 dan rasio terndah (-0.982).

Berdasarkan hasil uji kolmogorov-smirnov diketahui bahwa nilai Asymp sig, two tailed dibawah 5%, sehingga dapat disimpulkan bahwa data tidak

Hasil uji paired sample T tes menunjukan bahwa nilai Signifikasi T kedua variabel sebesar 0,000 yang lebih kecil dari nilai α = 5% dan nilai T sebesar

4.944 maka dapat disimpulkan bahwa terdapat perbedaan yang signifikan atas expected return saat sesudah dan sebelum pengumuman laporan keuangan. Diketahui nilai mean 1.465643E1 menunjukan arah hubungan yang positif.

Berdasarkan uji regresi diperoleh persamaan regresi linier berganda sebagai berikut:

Exp_Retrn = 0.428 + 1.871E-5AKO + 0.004AKI – 0.003AKP – 0.003LK – 0.701Penj + µi

Koefisien Determinasi (R Square) diperoleh sebesar 15%, dan sisanya sebesar 85% dipengaruhi oleh faktor lain yang tidak digunakan dalam penelitian ini. Dengan demikian persamaan regresi berganda telah sesuai digunakan untuk memprediksi harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Berdasarkan uji F didapatkan nilai sig sebesar 0.022, nilai ini lebih kecil dari 0.05 (0.022<0.05). Hal ini menyebabkan H0 ditolak dan H1 diterima.

Pengujian Secara Parsial (Uji T)

1. Pengaruh AKO terhadap Exp_Retrn

Arus kas operasi berpengaruh positif tidak signifikan terhadap expected return saham.

2. Pengaruh AKI terhadap Exp_Retrn

Arus kas investasi berpengaruh positif tidak signifikan terhadap expected return saham.

3. Pengaruh AKP terhadap Exp_Retrn

Arus kas pendanaan berpengaruh negatif dan tidak signifikan terhadap expected return saham.

4. Pengaruh Size terhadap Exp_Retrn

Penjualan bersih berpengaruh negatif dan signifikan terhadap expected return saham.

5. Pengaruh LK terhadap Exp_Retrn

Tabel 4.1

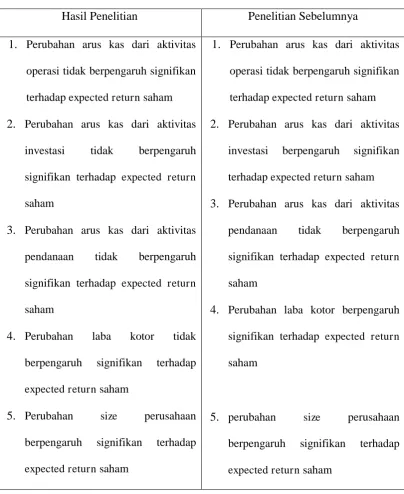

Perbandingan Hasil Penelitian Terdahulu dengan Sekarang Hasil Penelitian Penelitian Sebelumnya 1. Perubahan arus kas dari aktivitas

operasi tidak berpengaruh signifikan

terhadap expected return saham

2. Perubahan arus kas dari aktivitas investasi tidak berpengaruh

signifikan terhadap expected return

saham

3. Perubahan arus kas dari aktivitas pendanaan tidak berpengaruh

signifikan terhadap expected return

saham

4. Perubahan laba kotor tidak berpengaruh signifikan terhadap

expected return saham

5. Perubahan size perusahaan berpengaruh signifikan terhadap

expected return saham

1. Perubahan arus kas dari aktivitas operasi tidak berpengaruh signifikan

terhadap expected return saham

2. Perubahan arus kas dari aktivitas investasi berpengaruh signifikan

terhadap expected return saham

3. Perubahan arus kas dari aktivitas pendanaan tidak berpengaruh

signifikan terhadap expected return

saham

4. Perubahan laba kotor berpengaruh signifikan terhadap expected return

saham

5. perubahan size perusahaan berpengaruh signifikan terhadap

7. Kesimpulan

1. Secara simultan terdapat pengaruh yang signifikan antara komponen laporan arus kas yang terdiri dari arus kas operasi, invesatasi dan pendanaan serta laba kotor dan size perusahaan yang diperoleh dari penjualan bersih terhadap expected return saham.

2. Secara parsial hanya penjualan bersih saja memiliki pengaruh signifikan terhadap expected return saham, sedangkan arus kas operasi, invesatasi dan pendanaan serta laba kotor tidak memiliki pengaruh signifikan terhadap harga saham.

Keterbatasan

1. Karena perusahaan tidak menerbitkan laporan keuangannya di idx secara kontinyu sehingga jumlah sampel awal tidak dapat dipergunakan seluruhnya.

8. Saran

Sebagai akhir dari penelitian ini, maka saran yang dapat diajukan oleh peneliti adalah:

1. Menambah periode penelitian sehingga diharapkan penelitian selanjutnya akan memberikan hasil yang lebih baik.

DAFTAR RUJUKAN

Ali, Ashig. 1994. The Incremental Information Content of Earnings, Working Capital from Operation and Cash Flows. Journal of Accounting Research. Vol 32 No 1 (Spring) : 61-67.

Ambar Woro Hastuti dan Bambang Sudibyo. 1998. Pengaruh Publikasi Laporan Arus Kas Terhadap Volume Perdagangan Saham Perusahaan di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia. Vol 1 No 2 (Juli) : 239-254.

Ancella Hermawan dan Nuranto Hadyansah. 2002. Analisa Pengaruh Format Metode Langsung Dalam Laporan Arus Kas Terhadap Return Saham. Simposium Nasional Akuntansi V (Semarang) : 102-111.

Arief Suadi. 1998. Penelitian Tentang Manfaat Laporan Arus Kas. Jurnal Ekonomi dan Bisnis Indonesia. Vol 13 No 2 : 91-97.

Artikel dengan judul tetapi tanpa penulis

“RUPSLB Barito Pacific Setujui Right Issue Rp9 T.” (http://economy.okezone.com/index.php/ReadStory/2007/11/16/21/61331/ rupslb-barito-pacific-setujui-right-issue-rp9-t, diakses 25 Januari 2011)

Artikel dengan judul tetapi tanpa penulis

Whisnu Bagus, “Tiga Produsen Semen Ekspansi di 2008.”

(http://economy.okezone.com/index.php/ReadStory/2008/01/01/19/71988/ tiga-produsen-semen-ekspansi-di-2008, diakses 25 Januari 2011)

Artikel dengan judul tetapi tanpa penulis

“Hemat BBM Serentak Mei”,

(http://lifestyle.okezone.com/read/2008/04/25/20/103791/20/search.html, diakses 25 Januari 2011)

Artikel dengan judul dan nama pengarang

Yodhia Antariksa, “Proses regenerasi di Astra International.”

(http://strategimanajemen.net/2010/01/25/proses-regenerasi-di-astra-international, diakses 25 Januari 2011)

Desak Putu Suciwati dan Mas’ud Machfoed. 2002. Pengaruh Risiko Nilai Tukar Rupiah Terhadap Return Saham. Jurnal Ekonomi dan Bisnis Indonesia. Vol. 17, No.4,2002, 347-360.

Doddy Setiawan. 2007. Variabilitas Return Saham di Sekitar Pengumuman Pergantian Chief Executive Officer. Jurnal Ekonomi dan Bisnis Indonesia. Vol. 22, No. 2, 2007, 180-196.

Dwi Cahyaningdyah. 2005. Pengaruh Hari Perdagangan terhadap Return Saham: Pengujian Week-Four Effect dan Rogalski Effect di Bursa Efek Jakarta. Jurnal Ekonomi dan Bisnis Indonesia. Vol. 20, No. 2, 2005, 175-186.

Diah Aryati P. Contoh Bentuk laporan keuangan perusahaan. Jakarta, (diah_aryati.staff.gunadarma.ac.id/.../CONTOH+BENTUK+LAPORAN+ KEUANGAN+PERUSAHAAN+ASURANSI.doc. diakses 10 Nopember 2010).

Heribertus Kurniawan dan Nur Indriantoro. 2000. Analisis Hubungan Antara Arus Kas Dari Aktivitas Operasi dan Data Akrual Dengan Return Saham : Studi Empiris pada Bursa Efek Jakarta. Jurnal Bisnis dan Akuntansi. Vol 2 No 3 (Desember) : 207-224.

Ika Rosyada Fitriati. 2010. ”Analisis Hubungan Distress Risk, Firm Size, dan Book to Market Ratio dengan Return Saham”. Skripsi Sarjana diterbitkan , Universitas Diponegoro.

Ikatan Akuntansi Indonesia (IAI). 2007. Pernyataan Standar Akuntansi Keuangan Indonesia .Buku Satu. Salemba Empat : Jakarta

Ikatan Akuntan Indonesia (IAI). 2009. Pernyataan Standar Akuntansi Keuangan Indonesia No. 2. Buku Satu. Salemba Empat : Jakarta.

Jogiyanto Hartono. 2003. Teori Potofolio dan Analisis Investasi. Edisi Ketiga. BPFE UGM : Yogyakarta.

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif & Kualitatif. Graha Ilmu. Yogyakarta

Khurana K. Inder, Xiumin Martin, and Raynolde Pereira. 2006. Financial Development and the Cash Flow Sensitivity of Cash. Jurnal of Financial and Quantitative Analysis. Vol 41 No 4 (December) : 787-806

Linda dan Fazli Syam. 2005. Hubungan Laba Akuntansi, Nilai Buku, dan Total Arus Kas dengan Market Value : Studi Akuntansi Relevansi Nilai. Jurnal Riset Akuntansi Indonesia. Vol 8 No 3 : 286-309.

Miswanto dan Suad Husnan. 1999. The Effect of Operating Leverage, Cyclicality, and Firm Size on Business Risk. Gadjah Mada International Journal of Business. Vol 1 No 1 (Mei) : 29-43.

Ninna Daniati dan Suhairi. 2006. Pengaruh Pengaruh kandungan informasi dari komponen aliran kas, laba kotor, dan size perusahaan terhadap Expected Return Saham. Simposium Nasional Akuntansi 9 Padang.

Petrus Edi Susilo. 2010. ” Pengaruh Laba kotor, Total Arus Kas dan Size Perusahaan Terhadap Expected Return Saham Perusahaan Food and

Beverages yang Terdaftar di Bursa Efek Indonesia”.

(http://wartawarga.gunadarma.ac.id/2010/08/jurnal_skripsi-petrus-20206724, diakses 5 Nopember 2010)

Qusriatul Lailiyah. 2006. “Analisis Siklus Hidup Perusahaan Melalui Relevansi Nilai Laba kotor dan Arus Kas pada Perusahaan Jasa yang Go Publik di Bursa Efek Indonesia”. Skripsi Sarjana tak diterbitkan, STIE Perbanas Surabaya.

Rahmat Febrianto dan Erna Widiastuty. 2005. Tiga Angka Laba Akuntansi : Mana yang Lebih Bermakna Bagi Investor?. Simposium Nasional Akuntansi VIII (Solo) : 159-169.

Sofyan Syafri Harahap. 2007. Teori Akuntansi. Edisi Revisi 9. PT RajaGrafindo Persada: Jakarta.

Sugiyono.1999. Metode Penelitian Bisnis. Edisi Pertama. ALFABETA: Bandung:14.

Taufik Hidayat. 2009. “Pengaruh Rasio Keuangan Terhadap Return Saham pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”. Tesis Pascasarjana diterbitkan, Sekolah Pasca Sarjana Universitas Sumatera Utara Medan. Tjiptowati Endang Irianti (2008). Pengaruh Kandungan Informasi Arus Kas,