PENGARUH KINERJA KEUANGAN TERHADAP NILAI (2)

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukkan bahwa pengungkapan CG berpengaruh secara signifikan terhadap nilai perusahaan dan tidak berpengaruh signifikan terhadap kinerja

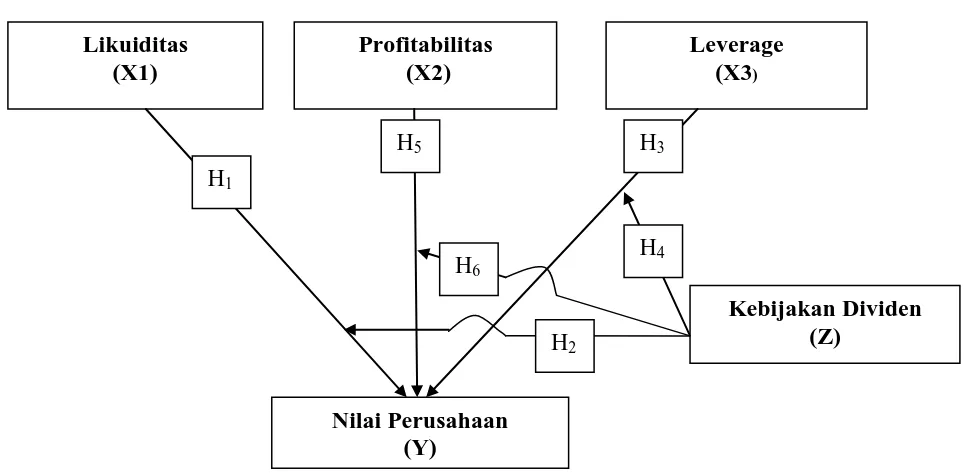

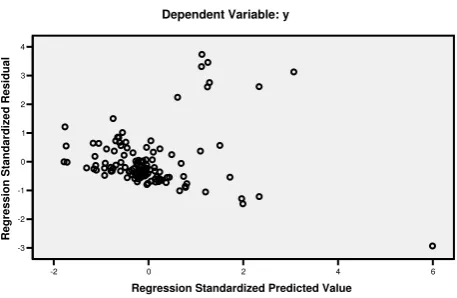

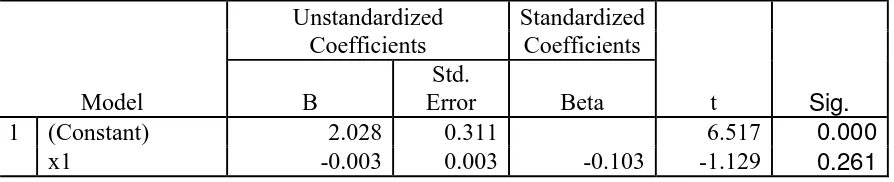

Ho. β 2 = 0: Faktor likuiditas tidak berpengaruh signifikan terhadap harga saham pada perusahaan perbankan di PT. β 2 ≠ 0: Faktor likuiditas berpengaruh signifikan

Hasil penelitian ini menyatakan ukuran perusahaan dan likuiditas berpengaruh positif signifikan terhadap profitabilitas perusahaan, ukuran perusaahaan tidak

Hasil penelitian secara parsial: kinerja keuangan berpengaruh positif terhadap nilai perusahaan, keputusan investasi berpengaruh positif terhadap nilai perusahaan,

Hasil penelitian ini adalah: (a) Komposisi dewan komisaris tidak berpengaruh positif terhadap ROA dan ROE, dan tidak berpengaruh signifikan negatif pada BOPO; (b)

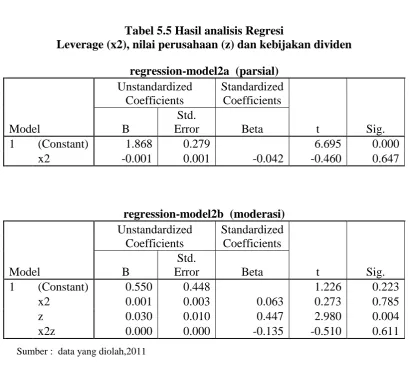

terhadap nilai perusahaan Hipotesis pertama diterima Likuiditas terhadap Nilai Perusahaan Likuiditas memiliki pengaruh positif dan signifikan terhadap nilai perusahaan

Keputusan investasi berpengaruh positif signifikan terhadap nilai perusahaan, mengindikasikan bahwa semakin tinggi keputusan investasi yang diambil oleh perusahaan maka

signifikan terhadap nilai perusahaan. Besar kecilnya hutang yang dimiliki perusahaan tidak terlalu diperhatikan oleh investor, karena investor lebih melihat