Audit, Kompensasi CEO, Kompleksitas Usaha dan Manajemen Laba dengan Fee Audit Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang

Terdaftar di BEI Periode 2010-2014)

The Linkage between The Independence of The Board of Commissioners, Independence of Audit Committee, CEO Compensation, Business Complexity, and Earning Management with Audit Fees (An Empirical Study

on Companies Listed on The Stock Exchange in 2010-2014)

Oleh

VANI ANGGARA WIRIATMAJA 20120420112

FAKULTAS EKONOMI DAN BISNIS

Audit, Kompensasi CEO, Kompleksitas Usaha dan Manajemen Laba dengan Fee Audit Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang

Terdaftar di BEI Periode 2010-2014)

The Linkage between The Independence of The Board of Commissioners, Independence of Audit Committee, CEO Compensation, Business Complexity, and Earning Management with Audit Fees (An Empirical Study

on Companies Listed on The Stock Exchange in 2010-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

VANI ANGGARA WIRIATMAJA 20120420112

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Vani Anggara Wiriatmaja Nomor Mahasiswa : 20120420112

Fakultas : Ekonomi Program studi : Akuntansi

Menyatakan bahwa skripsi ini dengan judul: “Keterkaitan antara Independensi Dewan Komisaris, Independensi Komite Audit, Kompensasi CEO, Kompleksitas Usaha dan Manajemen Laba dengan Fee Audit Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2010-2014)”. Dan sepanjang pengetahuan saya tidak terdapat karya yang pernah diajukan untuk memperoleh gelar keserjanaan disuatu Perguruan Tinggi atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 22 Desember 2016

MOTTO

“ Barang siapa yang keluar mencari ilmu maka dia berada di jalan Allah”.

(HR. Turmudzi)

“ Orang yang menuntut ilmu berarti menuntut rahmat, orang yang menuntut ilmu berarti menjalankan rukun islam dan pahala yang diberikan kepada sama dengan para

nabi”.

(HR. Dailani dari Anas r.a)

“ Belajar adalah sikap berani menantang segala ketidakmungkinan bahwa ilmu yang tak dikuasai akan

menjelma di dalam diri manusia menjadi sebuah ketakutan, belajar dengan keras hanya bisa dilakukan oleh

seseorang yang bukan penakut”. (Anwar Fuadi)

“Ilmu pengetahuan tanpa agama lumpuh, agama tanpa ilmu pengetahuan buta”.

PERSEMBAHAN

KATA PENGANTAR

Assalaamu’alaikum Wr. Wb.

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis sehingga penulisan dapat menyelesaikan skripsi yang berjudul “Keterkaitan antara Independensi Dewan Komisaris, Independensi Komite Audit, Kompensasi CEO, Kompleksitas Usaha dan Manajemen Laba dengan Fee Audit Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2010-2014)”. Shalawat serta salam senantiasa penulis haturkan kepada Nabi Muhammad SAW, yang telah membimbing umatnya menuju jalan kebenaran.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis menyadari skripsi ini tidak mungkin terselesaikan dengan baik tanpa adanya dukungan, bimbingan, arahan, bantuan, serta doa dari berbagai pihak selama proses penyusunan skripsi ini. Oleh sebab itu, penulis ingin mengucapkan terima kasih kepada:

2. Bapak Rudy Suryanto, S.E., M.Acc., Ak., CA. yang dengan penuh kesabaran telah memberikan masukan dan bimbingan selama proses penyelesaian karya tulis ini.

3. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta, yang dengan senang hati ikut memberi masukan dan doa restu kepada penulis.

4. Teman-teman, yang telah memberikan semangat, bantuan, dan doa kepada penulis.

Dalam penulisan skripsi ini, penulis menyadari masih banyak kekurangan dalam skripsi ini. Hal itu disebakan tidak lain karena keterbatasan pengetahuan yang dimiliki oleh penulis. Oleh karena itu, kritik, saran, dan pengembangan peneltian sangat diperlukan untuk penulisan yang lebih baik di masa mendatang. Semoga skripsi ini bermanfaat dan menjadi tambahan informasi bagi pihak yang membutuhkan.

Wassalaamu’alaikum Wr. Wb.

Yogyakarta, 22 Desember 2016

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEM PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTO DAN PERSEMBAHAN ... v

INTISARI DAN ABSTRACT ... vii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Batasan Penelitian ... 9

C. Rumusan Masalah Penelitian ... 10

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian 1. Manfaat Teoritis……….11

2. Manfaat Praktis………..11

BAB II TINJAUAN PENELITIAN A. Landasan Teori 1. Teori Keagenan (Agency Theory) ... 13

2. Independensi Dewan Komisaris a. Dewan Komisaris ... 15

b. Komisaris Independen ... 17

3. Independensi Komite Audit a. Pengertian Komite Audit ... 18

b. Prinsip-Prinsip Komite Audit ... 19

d. Tujuan dan Manfaat Pembentukan Komite Audit ... 20

4. Kompensasi CEO ... 22

5. Kompleksitas Usaha ... 27

6. Manajemen Laba ... 28

7. Fee Audit Perusahaan ... 32

B. Hipotesis 1. Pengaruh Independensi Dewan Komisaris terhadap Fee Audit Perusahaan... 33

2. Pengaruh Independensi Komite Audit terhadap Fee Audit Perusahaan… ... 34

3. Pengaruh Kompensasi CEO terhadap Fee Audit Perusahaan... 35

4. Pengaruh Kompleksitas Usaha terhadap Fee Audit Perusahaan... 37

5. Pengaruh Manajemen Laba terhadap Fee Audit Perusahaan... 37

C. Model Penelitian ... 39

BAB III METODE PENELITIAN A. Objek Penelitian ... 40

B. Jenis dan Sumber Data ... 40

C. Teknik Pengambilan Sampel ... 40

D. Teknik Pengumpulan Data ... 41

E. Definisi Operasional Variabel Penelitian ... 41

F. Metode Analisis Data 1. Statistik Deskriptif ... 48

2. Uji Asumsi Klasik ... 49

G. Uji Hipotesis dan Analisis Data 1. Uji Parsial (Uji statistik t) ... 54

2. Uji Pengaruh Simultan (Uji statistik F) ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Deskriptif Data ... 56

B. Deskriptif Statistik ... 57

C. Uji Asumsi Klasik 1. Uji Normalitas ... 60

2. Uji Multikolinieritas ... 61

3. UJi Heterokedastisitas ... 62

4. Uji Auto Korelasi ... 64

D. Pengujian Hipotesis 1. Interpretasi Analisis Regresi Linier Berganda ... 65

2. Uji t ... 68

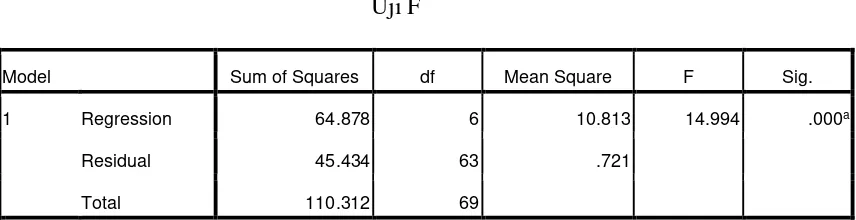

3. Uji F ... 69

4. Uji Koefisien Determinasi ... 70

E. Pembahasan 1. Pengaruh Independensi Dewan Komisaris terhadap Fee Audit Perusahaan... 72

2. Pengaruh Independensi Komite Audit terhadap Fee Audit Perusahaan... 73

3. Pengaruh Rasio Kompensasi CEO terhadap Fee Audit Perusahaan... 74

4. Pengaruh Kompleksitas Usaha terhadap Fee Audit Perusahaan... 75

5. Pengaruh Manajemen Laba terhadap Fee Audit Perusahaan... 76

6. Pengaruh Variabel Kontrol Ukuran KAP terhadap Fee Audit Perusahaan... 77

BAB V SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN A. Kesimpulan dan Saran ... 79

B. Keterbatasan penelitian ... 80 DAFTAR PUSTAKA

DAFTAR TABEL

4.1. Kriteria Pemilihan Sampel ... 56

4.2. Hasil Uji Deskriptif Statistik ... 57

4.3. Hasil Uji One-Sample Kolmogorov-Smirnov ... 60

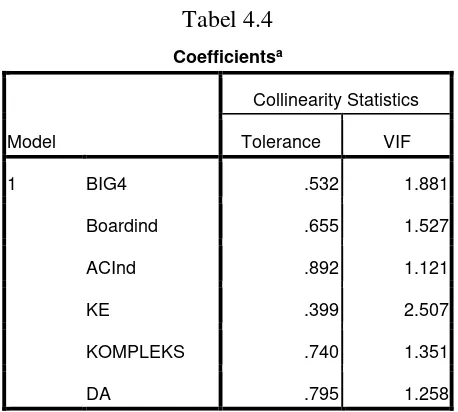

4.4. Hasil Uji Multikolinieritas dengan Nilai VIF dan tolerance ... 62

4.5. Hasil Uji Heterokedastisitas ... 63

4.6. Hasil Uji Autokorelasi dengan Runs Test ... 64

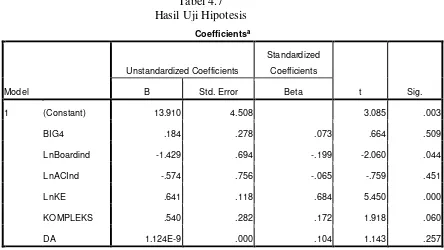

4.7. Hasil Uji Hipotesis ... 65

4.8. Hasil Uji F ... 69

4.9. Hasil Uji Koefisien Determinasi (Model Summary) ... 70

DAFTAR GAMBAR

INTISARI

Penelitian ini bertujuan untuk menguji hubungan antara independensi dewan komisaris, independensi komite audit, kompensasi CEO, kompleksitas usaha, dan manajemen laba dengan fee audit perusahaan. Variabel independen yang digunakan dalam penelitian ini adalah independensi dewan komisaris, independensi komite audit, kompensasi CEO, kompleksitas usaha dan manajemen laba. Dalam penelitian ini variabel dependen yang digunakan adalah fee audit perusahaan. Dan pada penelitian ini juga menggunakan variabel kontrol yaitu ukuran Kantor Akuntan Publik (KAP). Di sisi lain fee audit perusahaan diukur dengan melihat akun profesional fees pada laporan keuangan perusahan.

Penelitian ini menggunakan metode studi pustaka dan dokumentasi. Data pada penelitian ini diperoleh dari Indonesia Capital Market Directory (ICMD) dan laporan keuangan perusahaan manufaktur. metode analisis Penelitian ini menggunakan multiple regresi. Penelitian ini menggunakan data dari perusahaan manufaktur pada Bursa Efek Indonesia (BEI) dari tahun 2010 untuk 2014. Dalam penelitian ini terdapat 14 perusahaan sampel.

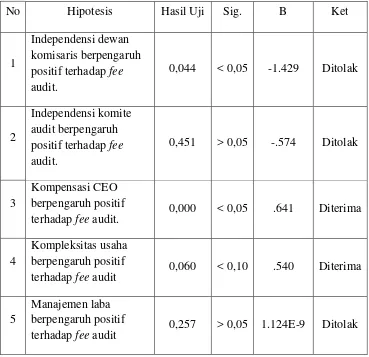

Hasil dari penelitian ini menunjukkan bahwa independensi dewan komisaris independensi komite audit dan manajemen laba tidak berpengaruh signifikan terhadap fee audit perusahan. Sebaliknya Penelitian ini juga membuktikan bahwa jumlah kompensasi eksekutif dan kompleksitas usaha berpengaruh positif sangat signifikan terhadap fee audit yang dikeluarkan. Penelitian ini juga membuktikan bahwa ukuran KAP yang merupakan variable kontrol tidak mempengaruhi fee audit yang dikeluarkan.

ABSTARCT

This study aims to examine the linkage between the independence of the board of commissioners, independence of audit committee, CEO compensation, business complexity, and earning management With audit fees. Independent variables used in this study is the independence of the board of commissioners, independence of audit committee, CEO compensation, business complexity, and earning management. In this study the dependent variable used is the company's audit fee. And this study also uses control variable which is size public accounting firms. On the other hand the company's audit fee was measured by looking at the professional fees account on the company's financial statements.

This study uses literature study and documentation. The data in this study were obtained from the Indonesian Capital Market Directory (ICMD) and manufacturing company's financial statements. This study analysis method using multiple regression. This study used data from the manufacturing company on the Indonesian Stock Exchange (BEI) on the year 2010 to 2014. In this research, there are 14 companies sampled.

The results of this study indicate that the independence of the board of commissioners, independence of audit committee and earnings management does not significantly influence the company audit fee. Conversely This study also proved that the CEO compensation, business complexity is very significant positive effect on audit fees incurred. This study also proves that size public accounting firm which is a control variable does not affect the audit fee incurred.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Keberadaan sebuah perusahaan tidak terlepas dari adanya Laporan Keuangan. Seiring dengan perkembangan perekonomian, kebutuhan terhadap informasi yang tersedia dalam laporan keuangan juga meningkat. Menurut Pernyataan Standar Akuntansi Keuangan (PSAK), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomi.

yang berterima umum dan berisi pengungkapan yang diperlukan bagi para pemakai laporan keuangan.

Penilaian audit terhadap informasi yang disajikan dalam laporan keuangan oleh manajemen harus dilakukan secara bebas dan tidak memihak, maka perusahaan menggunakan jasa akuntan publik. Profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan. Dengan memeriksa dan mengetahui opini yang dikeluarkan oleh akuntan publik, masyarakat dapat mengetahui perusahaan mana yang memiliki keadaan keuangan yang wajar dan tidak terdapat kecurangan dalam proses bisnisnya.

Audit laporan keuangan perusahaan dilakukan dalam rangka pengawasan terhadap akuntabilitas pengelola perusahaan dalam mengoprasionalkan usaha. Kegiatan tersebut membutuhkan pengeluaran berupa fee audit. Berdasarkan surat keputusan ketua umum Institut Akuntan Publik Indonesia pada tanggal 2 juli 2008 nomor KEP.24/IAPI/VII/2008 mengenai kebijakan penentuan fee audit dimana surat tersebut digunakan sebagai pedoman bagi seluruh anggota institute akuntan publik pemegang saham dengan manajemen perusahaan (Iqbal, 2007). Oleh karena itu perusahaan harus mengetahui faktor apa saja yang mempengaruhi besar kecilnya penetapan fee audit. Menurut Jemada dan Yaniartha (2013), fee audit merupakan besarnya imbal jasa yang diterima oleh auditor akan pelaksanaan pekerjaan audit.

satu sisi auditor harus independen memberikan opininya tapi di sisi lain auditor juga memperoleh imbalan dari klien atas pekerjaan yang dilakukannya. Besarnya fee audit masih menjadi perbincangan yang cukup panjang, mengingat banyak faktor yang mempengaruhinya, salah satunya adalah independensi dewan komisaris.

Independensi dewan komisaris yang semakin kuat menjadi salah satu struktur governance yang cenderung menuntut akuntan publik untuk menghasilkan kualitas audit yang lebih tinggi demi meningkatkan penilaian perusahaan di mata para pemegang saham. Permintaan komisaris independen terhadap tingginya kualitas audit berarti menuntut fee audit yang tinggi pula atas jasa dari akuntan publik. Hasil penelitian Hamid et al. (2012) menguatkan pernyataan tersebut, yang menyimpulkan bahwa

dengan semakin besarnya proporsi komisaris independen, maka berpengaruh terhadap semakin tingginya fee audit.

Keberadaan komisaris independen dimaksudkan untuk menciptakan iklim yang lebih obyektif dan independen, dan untuk menjaga ”fairness” serta mampu memberikan keseimbangan antara

kepentingan pemegang saham mayoritas dan perlindungan terhadap kepentingan pemegang saham minoritas, bahkan kepentingan para stakeholder lainnya (Boediono, 2005). Adanya komisaris independen juga

Dalam konsep good corporate governance, salah satu komponen yang berperan penting dalam proses penerapan tata kelola perusahaan yang baik adalah komite audit. Bursa Efek Jakarta mengeluarkan peraturan No.Kep-315/BEJ/06-2000 yang kemudian disempurnakan dengan peraturan No.Kep-339/BEJ/07-2001 pada tanggal 1 juli 2001 mengenai pembentukan komisaris independen, komite audit dan sekretaris dewan bagi perusahaan publik yang terdaftar. Peraturan tersebut mewajibkan perusahaan tercatat memiliki komite audit (Suaryana, 2005).

Hal ini didukung oleh keputusan Ketua Bapepam No.Kep-29/PM/2004 yang menyatakan bahwa komite audit adalah komite yang dibentuk oleh dewan komisaris dalam rangka membantu melaksanakan tugas dan fungsinya. Dengan memberikan rekomendasi kepada dewan komisaris mengenai penunjukan akuntan publik yang akan mengaudit laporan keuangan yang didasarkan pada independensi, ruang lingkup penugasan dan fee audit. Komite audit berfungsi sebagai penghubung antara pihak eksternal auditor dengan pihak internal auditor termasuk menampung segala masalah yang menyangkut bidang akuntansi, pengawasan internal, dan bidang auditing. Komite audit juga berfungsi sebagai mediator dalam berkomunikasi antara dewan direksi, akuntan publik dan internal auditor (Ikatan Komite Audit Indonesia, 2004).

kompensasi. Kompensasi diberikan kepada direksi sebagai imbalan terhadap waktu, tenaga dan fikiran yang dicurahkan. Sistem kompensasi manajemen dibentuk sebagai alat untuk mencapai keselarasan tujuan antara manajemen dan pemilik, memotivasi pihak manajemen agar giat bekerja, produktif meningkatkan kinerja, dan menciptakan nilai perusahaan. Kompensasi juga digunakan sebagai alat untuk mempertahankan tenaga kerja yang cakap mengelola perusahaan (Anthony & Govindarajan, 2007: 28).

Kompensasi yang diberikan oleh perusahaan dapat berupa kas dan non kas. Gaji, tunjangan, bonus dan tantiem adalah contoh kompensasi dalam bentuk kas, saham bonus dan opsi saham adalah contoh bentuk kompensasi non kas. Besarnya kompensasi yang diberikan oleh perusahaan kepada pihak eksekutif pada tiap-tiap perusahaan berbeda- beda tergantung dari kebijakan kompensasi yang disepakati didalam kontrak kompensasi. Kompensasi CEO dapat menyelaraskan kepentingan manajer dan pemegang saham dalam perusahaan tetapi tidak menyebabkan dengan kenaikan atau penurunan biaya audit.

membuat laporan translasi. Setelah membuat laporan remeasurement dan atau membuat laporan translasi kemudian barulah perusahaan tersebut menyusun laporan konsolidasi. Jumlah cabang perusahaan yang dimiliki oleh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) akan mempengaruhi besar penetapan fee audit eksternalnya.

Manajemen laba merupakan masalah keagenan yang sering muncul dikarenakan adanya pemisahan peran atau perbedaan kepentingan diantara para pemegang saham dengan manajemen perusahaan (Iqbal, 2007). Sedangkan Ghosh (2010) dalam penelitiannya mengemukakan bahwa perusahaan dengan tingkat manajemen laba yang tinggi cenderung membayar lebih fee audit. Manajemen laba terkait dengan item akuntansi yang membutuhkan penilaian. Dengan demikian, saat manajemen laba meningkat, peningkatan penilaian resiko yang melekat yang akan mengakibatkan membutuhkan pekerjaan audit lebih, ulasan luas dan pengawasan yang ketat dari staf untuk untuk mencapai tingkat yang dinginkan dalam jaminan audit, (Fatima, 2011). Oleh karena itu, peningkatan pekerjaan audit dikaitkan dengan peningkatan biaya audit.

namun penelitian mengenai fee audit di negara-negara berkembang masih jarang dilakukan. Menurut Gatot (2010), pasar audit di Indonesia sangat ketat dan tidak hanya didominasi Kantor Akuntan Publik (KAP) big four saja. Selain itu, pasar audit di Indonesia juga masih bersifat cost focus dibandingkan brand/quality focus. Maksudnya perusahaan-perusahaan di Indonesia yang menggunakan jasa audit kebanyakan masih menggunakan pertimbangan pemilihan KAP melalui fee auditnya daripada nama besar atau kualitas dari KAP (Kusharyanti, 2013).

Di Indonesia penelitian mengenai fee audit sampai saat ini sedikit sekali. Beberapa penelitian mengenai fee audit di Indonesia mungkin dilakukan tetapi tidak terpublikasikan di jurnal ilmiah. Hal ini bisa jadi karena fee audit yang ditetapkan oleh kantor akuntan publik di Indonesia masih belum terpublikasi seperti di Eropa, Amerika, Australia dan negara-negara maju lainnya. Kondisi ini berbeda jika dibandingkan dengan negara-negara maju tersebut, dimana fee audit telah terpublikasi sehingga penelitian mengenai fee audit sering dilakukan dan dipublikasikan dalam jurnal ilmiah atau media publikasi lainnya (Fachriyah, 2011). Dan juga data tentang fee audit yang tercantumkan pada laporan tahunan perusahaan go public masih tergolong sedikit akibat dari data fee audit yang diungkapkan hanya sebatas voluntary disclosures (Rizqiasih, 2010).

Perbedaan penelitian ini dengan penelitian sebelumnya adalah terdapat penambahan variabel independen yaitu Independensi Dewan Komisaris dan Kompleksitas Usaha. Berdasarkan latar belakang diatas penelitian ini diberi judul “Keterkaitan antara Independensi Dewan Komisaris, Independensi Komite Audit, Kompensasi CEO, Kompleksitas Usaha dan Manajemen Laba dengan Fee Audit Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2010-2014)”. B. BATASAN PENELITIAN

Dalam penelitian ini terdapat beberapa keterbatasan, sehingga hasil yang disimpulkan tidak dapat digeneralisir, keterbatasan tersebut antara lain: 1. Penelitian ini hanya mengambil sampel dari perusahaan manufaktur

pada Bursa Efek Indonesia (BEI) periode tahun 2010-2014.

C. RUMUSAN MASALAH

Dari latar belakang di atas diperoleh rumusan masalah sebagai berikut: 1. Apakah independensi dewan komisaris berpengaruh positif terhadap

fee audit perusahaan?

2. Apakah independensi komite audit berpengaruh positif terhadap fee audit perusahaan?

3. Apakah kompensasi CEO berpengaruh positif terhadap fee audit perusahaan?

4. Apakah kompleksitas usaha berpengaruh positif terhadap fee audit perusahaan?

5. Apakah manajemen laba berpengaruh positif terhadap fee audit perusahaan?

D. TUJUAN PENELITIAN

Adapun tujuan dari penelitian ini yaitu:

1. Untuk menguji apakah independensi dewan komisaris berpengaruh positif terhadap fee audit perusahaan.

2. Untuk menguji apakah independensi komite audit berpengaruh positif terhadap fee audit perusahaan.

3. Untuk menguji apakah kompensasi CEO berpengaruh positif terhadap fee audit perusahaan.

5. Untuk menguji apakah manajemen laba berpengaruh positif terhadap fee audit perusahaan.

E. MANFAAT PENELITIAN 1. Manfaat Teoritis

1. Penelitian ini diharapkan dapat menambah khasanah variabel-variabel penentu fee audit, serta mengklarifikasi hasil penelitian sebelumnya.

2. Penelitian ini diharapkan mampu menambah wawasan, pengetahuan, dan pemahaman tentang keterkaitan independensi dewan komisaris, independensi komite audit, kompensasi CEO, kompleksitas usaha dan manajemen laba dengan fee audit perusahaan.

2. Manfaat Praktis

1. Hasil penelitian ini diharapkan dapat membantu pihak-pihak terkait dalam pengambilan keputusan dalam penentuan seberapa besar fee audit yang diberikan, sehingga manajemen tidak merugikan auditor dan dapat membayar fee secara rasional.

13

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori agensi ini pertama kali dicetuskan oleh Jensen dan Meckling pada tahun 1976. Jensen dan Meckling (1976:17) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan investor (principal). Konflik kepentingan antara pemilik dan agent terjadi karena kemungkinan agent tidak selalu berbuat sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost).

Dalam teori agensi, agent diharuskan memberikan informasi yang rinci dan relevan kepada prinsipal. Namun, pada kenyataannya hal tersebut bukanlah hal yang mudah karena adanya perbedaan kepentingan antara agent dan prinsipal. Kepentingan prinsipal sebagai pemegang saham adalah untuk memperoleh pengungkapan informasi oleh agent mengenai keadaaan perusahaan secara relevan, tepat waktu, dan akurat sebagai dasar pembentukan keputusan. Namun di sisi lain, agent sebagai pihak yang berhubungan langsung dengan kegiatan

14

Menurut Purwandari dan Purwanto (2012), dalam kerangka teori keagenan, terdapat tiga macam hubungan keagenan, yaitu: 1) hubungan keagenan antara manajer dengan pemilik, 2) hubungan keagenan antara manajer dengan kreditur dan 3) hubungan keagenan antara manajer dengan pemerintah. Hal ini berarti ada kecenderungan bagi manajer untuk melaporkan sesuatu dengan cara-cara tertentu dalam rangka memaksimalkan utilitas mereka dalam hal hubungannya dengan pemilik, kreditur maupun dengan pemerintah. Kelengkapan pengungkapan informasi harus setransparan mungkin sebagaimana yang dikehendaki dalam kontrak keagenan.

15

pemilik perusahaan, karena menggunakan pihak ketiga yang independen dalam menghasilkan laporan yang bisa dipercaya dalam hal ini auditor eksternal, maka akan timbul biaya monitoring dalam bentuk biaya audit (fee audit). Jadi biaya audit yang merupakan bagian dari biaya monitoring tersebut merupakan besarnya imbal jasa yang diberikan kepada auditor terkait dengan pekerjaan pemeriksaan yang dilakukan untuk menghasilkan laporan yang bisa dipercaya (Fachriyah, 2011).

2. Independensi Dewan Komisaris a. Dewan Komisaris

Menurut UU PT No 40, dewan komisaris adalah organ perseroan yang bertugas mengawasi pengawasan secara umum dan atau khusus sesuai dengan anggaran dasar dan memberi nasehat kepada direksi. Indonesia mengadopsi two tier system pada sistem hukumnya. Sehingga fungsi dari dewan komisaris dan dewan direksi terpisah.

Menurut FCGI (Forum for Corporate Governance in Indonesia), dewan komisaris memegang peranan yang sangat

penting dalam perusahaan, terutama dalam pelaksanaan Good Corporate Governance. Menurut Egon Zehnder, dewan komisaris

16

akuntabilitas. Pada intinya, dewan komisaris merupakan suatu mekanisme mengawasi dan mekanisme untuk memberikan petunjuk dan arahan pada pengelola perusahaan. Mengingat manajemen yang bertanggungjawab untuk meningkatkan efisiensi dan daya saing perusahaan. Sedangkan dewan komisaris bertanggungjawab untuk mengawasi manajemen maka dewan komisaris merupakan pusat ketahanan dan kesuksesan perusahaan. (Egon Zehnder International, 2000 hal.12-13).

Lebih lanjut tugas-tugas utama dewan komisaris dalam FCGI meliputi:

1. Menilai dan mengarahkan strategi perusahaan, garis-garis besar rencana kerja, kebijakan pengendalian risiko, anggaran tahunan dan rencana usaha, menetapkan sasaran kerja, mengawasi pelaksanaan dan kinerja perusahaan, serta memonitor penggunaan modal perusahaan, investasi dan penjualan aset. 2. Menilai sistem penetapan penggajian pejabat pada posisi kunci

dan penggajian anggota dewan direksi, serta menjamin suatu proses pencalonan anggota dewan direksi yang transparan dan adil.

17

4. Memonitor pelaksanaan Governance, dan mengadakan perubahan di mana perlu.

5. Memantau proses keterbukaan dan efektifitas komunikasi dalam perusahaan (OECD Principles of Corporate Governance.

b. Komisaris Independen

Komisaris independen merupakan anggota dewan komisaris yang tidak terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuan untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.

Definisi komisaris independen menuruut ketentuan Bapepam No. Kep-29/PM/2004, adalah anggota komisaris yang berasal dari luar emiten atau perusahaan publik, tidak mempunyai saham, baik langsung maupun tidak langsung pada emiten atau perusahaan publik, komisaris, direksi atau pemegang saham utama emiten atau perusahaan publik serta tidak memiliki hubungan usaha, baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

18

mempunyai komisaris independen yang secara proporsional sama dengan jumlah saham yang dimiliki pemegang saham minoritas atau bukan controlling shareholders. Dalam peraturan ini, persyaratan jumlah minimal komisaris independen adalah 30% dari seluruh anggota dewan komisaris.

3. Independensi Komite Audit

Dalam rangka penyelenggaraan pengelolaan perusahaan yang baik good corporate governance Bursa Efek Jakarta mewajibkan perusahaaan tercatat memiliki komisaris independen dan komite audit. Keanggotaan komite audit sekurang kurangnya tiga anggota dan seorang di antaranya komisaris independen perusahaan tercatat sekaligus menjadi ketua komite. Sebaliknya, pihak lain adalah pihak ekstern yang independen dan sekurang kurangnya salah seorang memiliki kemampuan di bidang akuntansi dan keuangan (Suaryana, 2005).

a. Pengertian Komite Audit

19

klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.

b. Prinsip-Prinsip Komite Audit

Komite audit ini diharapkan bisa mendorong penerapan prinsip-prinsip Good Corporate Governance (Independency, transparency, accountability and resposibility, and fairness) pada

korporasi yang bersangkutan (Agustin, 2005).

Prinsip independensi sangat difokuskan terutama pada terjaganya kualitas pelaporan keuangan perusahaan. Pentingnya independensi pada komite audit ditegaskan oleh Peraturan No. IX.I.5 Lampiran Keputusan Ketua Badan Pengawas Pasar Modal (BAPEPAM) No. KEP-29/PM/2004 tanggal 24 September 2004 tentang pembentukan dan pedoman pelaksanaan kerja komite audit yang diringkas sebagai berikut:

1. Bukan merupakan orang dalam kantor akuntan publik, kantor konsultan hukum, atau pihak lain yang memberikan jasa audit, jasa non audit dan jasa konsultasi lain kepada emiten atau perusahaan publik yang bersangkutan dalam waktu enam bulan terakhir sebelum diangkat oleh komisaris.

20

3. Tidak mempunyai saham baik langsung maupun tidak langsung pada emiten atau perusahaan publik.

4. Tidak mempunyai hubungan keluarga dan hubungan usaha yang berkaitan dengan kegiatan emiten.

5. Tidak bekerja sebagai komite audit pada perusahaan lain.

c. Peran Komite Audit

Komite audit mempunyai peran yang sangat penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance. Hal ini dikarenakan komite audit bertugas

membantu dewan komisaris untuk memonitor proses pelaporan keuangan oleh manajemen untuk meningkatkan kredibilitas laporan keuangan (Suaryana 2005). Tugas komite audit meliputi penelaahan kebijakan akuntansi yang diterapkan oleh perusahaan, penilaian pengendalian internal, dan penelaahan sistem pelaporan eksternal dan kepatuhan terhadap peraturan (Suaryana, 2005). d. Tujuan dan Manfaat Pembentukan Komite Audit

21

1. Pelaporan Keuangan

Meksipun direksi dan dewan komisaris bertanggungjawab terutama atas laporan keuangan dan auditor eksternal bertanggungjawab hanya atas laporan keuangan audit ekstern, komite audit melaksanakan pengawasan independen atas proses laporan keuangan dan audit ekstern.

2. Manajemen Risiko dan Kontrol

Meksipun dewan direksi dan dewan komisaris terutama bertanggungjawab atas manajemen risiko dan kontrol, komite audit memberikan pengawasan independen atas proses risiko dan kontrol.

3. Corporate Governance

Meksipun direksi dan dewan komisaris terutama bertanggungjawab atas pelaksanaan corporate governance, komite audit melaksanakan pengawasan independen atas proses tata kelola perusahaan.

Keberadaan komite audit diatur melalui surat edaran Bapepam No. SE-03/PM/2000 bagi perusahaan publik dan Keputusan Menteri BUMN No. KEP-103/MBU/2002 bagi BUMN (Alison, 2010). Dalam pelaksanaan tugasnya, komite audit mempunyai fungsi sebagai berikut: 1. Membantu dewan komisaris untuk meningkatkan kualitas laporan

22

2. Menciptakan iklim disiplin dan pengendalian yang dapat mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan dan membantu dewan komisaris untuk meningkatkan kualitas laporan keuangan.

3. Meningkatkan efektifitas fungsi internal audit (SPI) maupun eksternal audit, serta

4. Mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris atau dewan pengawas.

Tugas dan tanggung jawab komite audit juga dipertegas melalui Keputusan Ketua BAPEPAM No. Kep-41/PM/2003 yang menyebutkan bahwa komite audit bertugas untuk memberikan pendapat kepada dewan komisaris terhadap laporan keuangan atau hal-hal yang disampaikan oleh direksi kepada dewan komisaris, mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris, dan melaksanakan tugas-tugas lain yang berkaitan dengan tugas dewan komisaris. Keberadaan komite audit independen serta memiliki keahlian dalam bidang akuntansi dan keuangan merupakan sinyal persepsi kredibilitas dan kualitas laba perusahaan yang lebih baik (Suaryana, 2005).

4. Kompensasi CEO

23

para karyawan. Biaya kompensasi ini haruslah pada tingkat yang memastikan adanya efektivitas perusahaan maupun pemberian imbalan yang layak bagi seluruh karyawan untuk kemampuan, keterampilan, pengetahuan dan pencapaian kinerja mereka. Biaya kompensasi merupakan biaya yang signifikan dalam kebanyakan organisasi. Program kompensasi dalam organisasi harus memiliki empat tujuan berikut ini (Mathis & Jackson, 2002).

a. Terpenuhinya sisi legal, dengan segala peraturan dan hukum yang sesuai.

b. Efektivitas biaya untuk organisai.

c. Keseimbangan individual, internal dan eksternal untuk seluruh karyawan.

d. Dan peningkatan keberhasilan kinerja organisasi.

Kompensasi adalah faktor penting yang mempengaruhi bagaimana dan mengapa orang-orang bekerja pada suatu organisasi dan bukan pada organisasi lainnya. Perusahaan harus cukup kompetitif dengan beberapa jenis kompensasi untuk memperkerjakan, mempertahankan dan memberi imbalan terhadap kinerja setiap individu di dalam organisasi.

24

a. Orientasi kelayakan

Filosofi kelayakan dapat dilihat di banyak organisasi yang secara tradisional telah memberikan kenaikan otomatis kepada karyawan setiap tahun. Lebih jauh lagi, kebanyakan karyawan menerima persentase kenaikan yang sama atau hampir sama setiap tahunnya. Pengusaha dan manajer yang menjalankan filosofi kekayaan ini percaya bahwa karyawan yang bekerja untuk satu tahun lagi layak untuk mendapatkan kenaikan gaji pokok dan seluruh program insentif serta bonus juga harus tetap berjalan dan dinaikkan, dengan mengabaikan perubahan kondisi ekonomi dan industri yang ada. Biasanya kenaikan gaji merujuk pada kenaikan biaya hidup, apakah mereka itu terkait secara spesifik dengan indikator ekonomi atau tidak.

b. Orientasi kinerja

Jika filosofi kinerja ini diikuti, tidak seorang pun yang dijamin akan mendapatkan kompensasi dengan hanya menambahkan satu tahun lagi dalam melayani perusahaan. Gaji dan insentif didasarkan pada perbedaan kinerja di antara seluruh karyawan. Karyawan yang berkinerja baik akan mendapatkan kenaikan kompensasi yang lebih besar. Bonus dibayarkan berdasarkan kinerja individu, kelompok, dan/atau kinerja organisasi.

25

khususnya yang besar, mengadministrasikan kompensasi eksekutif secara agak berbeda dibandingkan dengan kompensasi untuk karyawan di tingkat yang lebih rendah. Seorang eksekutif biasanya adalah seorang yang berada pada posisi dua tingkat teratas dalam perusahaan, seperti direktur utama, wakil direktur utama, direktur, manajer eksekutif termasuk di dalamnya komisaris utama dan komisaris.

Paket kompensasi eksekutif pada dasarnya berisi hampir sama dengan paket kompensasi karyawan pada umunya yaitu terdiri dari komponen gaji pokok, gaji variable (bonus tahunan, insentif jangka panjang dan penghasilan tambahan) serta tunjangan, yang paling membedakan adalah adanya jenis kompensasi khusus yang tidak diterima oleh karyawan yaitu kompensasi dalam bentuk opsi saham. Perusahaan di negara maju seperti Amerika Serikat tidak asing lagi menggunakan program kompensasi opsi saham kepada para direksinya, di Indonesia sendiri perkembangan paket kompensasi eksekutif yang didalamnya berisi opsi saham belum banyak diadopsi dan begitu juga dengan pengungkapan detail kompensasi eksekutif yang belum memadai sehingga menyulitkan untuk dapat diperoleh informasi mengenai detail dasar paket kompensasi eksekutif khususnya untuk jenis kompensasi opsi saham.

26

yang memiliki bakat yang tepat dalam tugas dan tanggung jawab tertentu guna mendorong pertumbuhan perusahaan, kemudian yang kedua yaitu dengan penempatan posisi kepemimpinan yang tepat, rancangan rencana insentif dapat memperkuat strategi pertumbuhan melalui pengukuran kinerja dan tujuan-tujuan tertentu yang mempengaruhi pertumbuhan perusahaan dan unit usaha, selain itu sistem kompensasi yang efektif dapat menekan laju perputaran manajemen (management turnover) yang disebabkan oleh kinerja manajemen yang buruk karena tidak puas dengan kompensasi yang diterima.

Terdapat dua tujuan dengan diterapkannya sistem kompensasi eksekutif seperti berikut ini (Mathis & Jackson, 2002:187):

a. Memastikan bahwa paket total kompensasi untuk para eksekutif adalah kompetitif diabadingkan dengan paket kompensasi di perusahaan lain yang mungkin mempekerjakan mereka.

b. Mengkaitkan keseluruhan kinerja perusahaan selama periode waktu tertentu dengan kompensasi yang dibayarkan kepada para eksekutif.

27

perusahaan ataupun standar yang berlaku secara umum. Sistem kompensasi dalam organisasi harus dihubungkan dengan tujuan dan strategi organisasi namun kompensasi haruslah berada pada tingkat yang memastikan adanya efektivitas perusahaan maupun pemberian imbalan yang layak bagi seluruh karyawan untuk kemampuan, keterampilan, pengetahuan, dan pencapaian kinerja mereka.

Inti dari sebagian besar program kompensasi eksekutif adalah pemikiran bahwa para eksekutif harus diberikan imbalan jika keuntungan dan nilai perusahaan bertambah selama beberapa tahun (Mathis & Jackson, 2002:187). Agar kompensasi manajemen eksekutif menjadi suatu sistem yang dapat memotivasi para eksekutif untuk bekerja giat meningkatkan kinerja perusahaan yang pada akhirnya adalah agar sesuai dengan tujuan perusahaan yaitu memaksimalkan keuntungan para pemegang saham, maka pada umunya program kompensasi disusun terstruktur berdasarkan pada kinerja yang berhasil dicapai pada tahun yang bersangkutan dan pertumbuhan perusahaan pada beberapa tahun operasional.

5. Kompleksitas Usaha

28

diperlukan akan semakin banyak dan secara otomatis biaya yang lebih tinggi akan dibebankan kepada klien (Cameran, 2005).

Menurut Widiasari (2009), variabel kompleksitas sebagian besar adalah perusahaan menengah besar yang hampir memiliki masalah kerumitan transaksi. Oleh sebab itu, penelitian ini menggunakan cabang perusahaan sebagai indikator kompleksitas, mengingat kompleksitas jasa audit yang diberikan yang merupakan ukuran rumit atau tidaknya transaksi yang dimiliki oleh klien kantor akuntan publik untuk diaudit. Pernyataan tersebut dikuatkan oleh Akinpelu, et.al (2013) yaitu bisnis dengan operasi diversifikasi seperti cabang dan operasi di luar negeri lebih rumit, sehingga pekerjaan audit juga sulit. Kelompok perusahaan dengan banyak anak cabang dikaitkan dengan pekerjaan ekstra yang dilakukan oleh auditor dalam memeriksa laporan keuangan konsolidasi yang pada akhirnya menyebabkan biaya audit menjadi lebih tinggi.

6. Manajemen Laba

29

Menurut Scott (2000) ada beberapa hal yang memotivasi seorang manajer untuk melakukan manajemen laba antara lain:

1. Alasan bonus (bonus scheme)

Adanya asimetri informasi mengenai keuangan perusahaan menyebabkan pihak manajemen dapat mengatur laba bersih untuk memaksimalkan bonus mereka.

2. Kontrak utang jangka panjang (debt covenant)

Semakin dekat perusahaan kepada kreditur, maka manajemen akan cenderung memilih prosedur yang dapat memindahkan laba periode mendatang ke periode berjalan. Hal ini bertujuan untuk mengurangi kemungkinan perusahaan mengalami kegagalan dalam pelunasan utang

3. Motivasi politik (political motivation)

Perusahaan besar yang menguasai hajat hidup orang banyak akan cenderung menurunkan laba untuk mengurangi visibilitasnya, misalnya dengan menggunakan praktik atau prosedur akuntansi, khususnya selama periode dengan tingkat kemakmuran yang tinggi.

4. Motivasi pajak (taxation motivation)

30

begitu, perusahaan dapat mengurangi beban pajak yang harus dibayarkan kepada pemerintah.

5. Pergantian CEO (change of chief executive officer)

Banyak motivasi yang muncul saat terjadi pergantian CEO. Salah satunya adalah pemaksimalan laba untuk meningkatkan bonus pada saat CEO mendekati masa pensiun. Pada sisi yang berbeda, CEO juga berusaha meningkatkan kinerjanya untuk menghindari pergantian CEO oleh pemilik perusahaan dengan cara meningkatkan laba jika penilaian kinerja berdasarkan laba. CEO yang dinilai baik oleh pemilik perusahaan akan diberikan bonus (reward), sedangkan manajer yang kinerjanya kurang baik akan diganti oleh pemilik perusahaan (punishment).

6. IPO (initial public offering)

Perusahaan yang baru pertama kali menawarkan harga pasar sehingga terdapat masalah bagaimana menetapkan nilai saham yang ditawarkan. Oleh karena itu, informasi laba bersih dapat digunakan sebagai sinyal kepada yang akan go public cenderung melakukan manajemen laba untuk memperoleh harga lebih tinggi atas saham yang akan dijualnya.

31

para stakeholders tentang kondisi kinerja ekonomi perusahaan, serta mempengaruhi penghasilan kontraktual yang mengendalikan angka akuntansi yang dilaporkan.

Manajemen dapat meningkatkan nilai perusahaan melalui pengungkapan informasi tambahan dalam laporan keuangan. Akan tetapi, peningkatan pengungkapan laporan keuangan akan mengurangi asimetri informasi sehingga peluang bagi manajemen untuk melakukan manajemen laba menjadi semakin kecil. Perusahaan yang melakukan manajemen laba akan mengungkapkan lebih sedikit informasi dalam laporan keuangan agar tindakannya tidak dapat terdeteksi. Manajemen laba muncul sebagai dampak masalah keagenan yang terjadi karena adanya ketidakselarasan kepentingan antara pemegang saham (principal) dan manajemen perusahaan (agent).

32

7. Fee Audit

Fee merupakan biaya yang dikeluarkan oleh perusahaan atas

jasa audit laporan keuangan oleh auditor eksternal yang besarnya bervariasi tergantung dari faktor-faktor dalam penugasan audit. Iskak (1999) mendefinisikan fee audit sebagai hororarium yang dibebankan oleh akuntan publik kepada perusahaan auditee atas jasa audit yang dilakukan akuntan publik terhadap laporan keuangan.

Berdasarkan surat keputusan ketua umum Institut Akuntan Publik Indonesia pada tanggal 2 juli 2008 No. KEP.24/IAPI/VII/2008 mengenai kebijakan penentuan fee audit dimana surat tersebut digunakan sebagai pedoman bagi seluruh anggota Institut Akuntan Publik Indonesia dalam menentukan besarnya imbalan yang wajar atas jasa profesional yang mereka berikan sebagai akuntan publik.

Dijelaskan dalam surat keputusan mengenai penetapan fee audit yang harus dipertimbangkan oleh akuntan publik adalah:

a. Kebutuhan klien

b. Tugas dan tanggungjawab menurut hukum c. Independensi

d. Tingkat keahlian dan tanggungjawab yang melekat pada pekerjaan yang dilakukan, serta tingkat kompleksitas pekerjaan.

e. Banyaknya waktu yang diperlukan dan secara efektif digunakan oleh akuntan publik dan sifatnya menyelesaikan pekerjaan.

33

Terdapat beberapa faktor yang mempengaruhi besar kecilnya fee audit yaitu:

a. Besar kecilnya auditee

b. Lokasi Kantor Akuntan Publik (KAP) c. Ukuran Kantor Akuntan Publik (KAP). B. Hipotesis Penelitian

1. Hubungan antara Independensi Dewan Komisaris dengan Fee

Audit

Komisaris independen yang terpisah dari pihak manajemen mempunyai tanggungjawab utama untuk mengawasi kinerja manajemen. Dewan komisaris yang lebih independen akan menuntut kualitas yang lebih tinggi dari auditor eksternal, sehingga menyebabkan biaya audit yang lebih tinggi. Hal ini menunjukkan bahwa perusahaan dengan struktur governance yang kuat cenderung mencari jasa audit dengan kualitas yang lebih tinggi untuk melindungi nama baik perusahaan dan melindungi kekayaan pemegang saham. Kualitas audit yang lebih tinggi menuntut fee audit yang lebih tinggi pula (Rizqiasih, 2010).

34

perlindungan terhadap kepentingan pemegang saham minoritas (Prastuti, 2013).

Penelitian Rizqiasih (2010), Wibowo (2012), dan Prastuti (2013) menunjukkan bahwa dewan komisaris independen berpengaruh positif terhadap fee audit. Sedangkan penelitian putri dan utami (2014) menunjukkan bahwa dewan komsaris independen memiliki pengaruh negatif terhadap fee audit. Dari uraian di atas, maka dapat dirumuskan hipotesis:

H1: Independensi Dewan Komisaris berpengaruh positif terhadap fee audit

2. Hubungan antara Independensi Komite Audit dengan Fee Audit Menurut penelitian Sehrish Rustam et al., (2013) anggota komite audit independen secara signifikan berhubungan dengan tingkat fee audit, konsisten dengan argumen bahwa komite audit melengkapi pekerjaan auditor eksternal dalam monitoring manajemen. Hasil tersebut konsisten dengan penelitian Abbot et al., (2003) dan Dillian (2007) menunjukan adanya pengaruh positif signifikan independensi komite audit (komite audit yang berasal dari luar perusahaan) terhadap fee audit eksternal. Carcello dan Neal (2000) juga mengamati hubungan positif yang signifikan antara audit komite independen dan biaya audit.

35

risiko pada perusahaan. Hal ini menunjukkan bahwa independensi komite audit menuntut tingkat yang lebih besar dari kepastian audit dan berpotensi memberikan dukungan kuat bagi auditor selama lingkup negosiasi dengan manajemen. Hal ini pada akhirnya dapat mengakibatkan fee audit yang lebih tinggi (Abbot et. al., 2003).

Rizqiasih (2010) dan Ardianingsih (2013) menemukan bahwa Komite Audit Independen memiliki pengaruh yang positif signifikan terhadap fee audit. Hal ini dikarenakan komite audit yang independen aktif menuntut kualitas audit yang lebih tinggi berkaitan dengan perhatian yang besar terhadap kerugian moneter maupun hilangnya nama baik akibat kesalahan dalam pelaporan keuangan. Sehingga kualitas audit yang tinggi menuntut fee audit yang tinggi pula. Sedangkan penelitian Wibowo (2012) dan Prastuti (2013) menunjukkan bahwa Komite Audit Independen tidak berpengaruh signifikan terhadap fee audit. Dari uraian di atas maka dapat dirumuskan hipotesis:

H2 : Independensi Komite Audit berpengaruh positif terhadap fee audit.

3. Hubungan antara Kompensasi CEO dengan Fee Audit

36

yang diharapkan akan kurang terlibat dalam manipulasi penghasilan. Bonus ini diberikan manager dengan insentif untuk melakukan kegiatan mereka dalam cara yang baik, yang mengakibatkan lebih rendah jumlah audit fee yang dibayarkan kepada auditor eksternal untuk jasanya (Sehris Rustam, et al. 2013).

Hasil penelitian Sehrish Rustam (2013) menunjukkan bahwa kompensasi insentif tidak sesuai dalam pengganti upaya audit dalam mendisiplinkan manajemen perusahaan. Oleh karena itu, kompensasi insentif CEO hanya menyelaraskan kepentingan manajer dan pemegang saham dalam perusahaan tetapi tidak menyebabkan peningkatan atau penurunan biaya audit.

Sedangkan penelitian Healy (1985) memberikan bukti bahwa bonus berdasarkan pendapatan tahunan kemungkinan meningkatkan manajer akan mengelola penghasilan secara obyektifitas demi penghargaan bonus mereka. Auditor eksternal mengharapkan bahwa manajer memiliki proporsi besar pada kompensasi tahunan mereka dalam bentuk rencana bonus. Para manajer tergoda untuk memanipulasi penghasilan untuk meningkatkan bonus mereka, yang mengakibatkan peningkatan fee audit. Oleh karena itu semakin besar bonus atau kompensasi yang diterima oleh CEO, maka fee audit yang dibayarkan kepada auditor eksternal semakin besar. Berdasarkan uraian diatas dapat dirumuskan hipotesis:

37

4. Hubungan antara Kompleksitas Usaha dengan Fee Audit

Kompleksitas dalam usaha menurut Cameran (2005) adalah terkait dengan kerumitan transaksi yang ada di perusahaan. Kerumitan perusahaan dapat berasal dari banyaknya anak perusahaan, banyaknya cabang maupun adanya operasi bisnis di luar negeri. Banyaknya anak perusahaan akan meberikan tugas yang kompleks pada auditor dalam melakukan proses audit, sehingga akan membutuhkan waktu yang lebih lama dan biaya yang lebih besar.

Hal ini juga didukung oleh penelitian yang dilakukan oleh Hazmi (2013) yang menghasilkan kesimpulan bahwa jumlah anak perusahaan berpengaruh secara positif terhadap fee audit. Halim dalam Nugrahani (2013) juga menggunakan anak perusahaan dalam penelitiannya dan menemukan hasil yang signifikan terhadap fee audit. Semakin kompleks klien, semakin sulit untuk mengaudit dan akan membutuhkan waktu yang lebih lama pula. Hal tersebut berakibat pada fee audit yang semakin tinggi. Berdasarkan uraian di atas, dapat dirumuskan hipotesis:

H4: Kompleksitas usaha berpengaruh positif terhadap fee audit.

5. Hubungan antara Manajemen Laba dengan Fee Audit

Manajemen laba cenderung digunakan oleh perusahaan salah

38

memiliki tingkat manajemen laba yang rendah (van Cameghem, 2009). Perusahaan membayar fee audit lebih tinggi karena jasa auditor dalam mengaudit laporan keuangan yang digunakan sebagai alat monitor bagi stakeholders.

Perusahaan dengan tingkat manajemen laba yang lebih tinggi cenderung untuk berusaha menutupi praktik manajemen laba yang dilakukan manajemen dengan cara membyarakan biaya audit yang lebih tinggi kepada auditor, agar auditor tersebut tetap memberikan opini yang baik atas laporan keuangan perusahaan tersebut. Selain itu adanya praktik manajemen laba juga akan meningkatkan kompleksitas audit yang dilkukan auditor sehingga memakan waktu audit yang lebih banyak, dan akan dibebankan sebagai salah satu sayarat kerja auditor tersebut. Ghosh (2010), juga menyatakan bahwa perusahaan dengan tingkat manajemen laba yang lebih tinggi cenderung membayar fee audit lebih besar dibandingkan perusahaan yang tingkat manajemen labanya lebih rendah. Oleh karena itu semakin tinggi tingkat manajemen laba perusahaan semakin besar pula fee audit yang dibayarkan perusahaan tersebut. Berdasarkan uraian diatas dapat dirimuskan hipotesis:

39

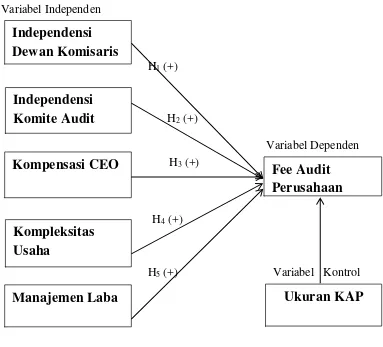

C. KERANGKA PEMIKIRAN

Dari uraian pemikiran tersebut diatas dapat diperjelas secara skematis

digambarkan seperti pada gambar dibawah ini:

Variabel Independen

H1 (+)

H2 (+)

Variabel Dependen

H4 (+)

H5 (+) Variabel Kontrol

Gambar 2.1. Model Penelitian

Independensi

Dewan Komisaris

Independensi

Komite Audit

Kompensasi CEO

Kompleksitas

Usaha

Fee Audit

Perusahaan

Manajemen Laba

Ukuran KAP

BAB III

METODE PENELITIAN

A. Obyek Penelitian

Obyek pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010-2014. Penelitian ini bertujuan untuk menguji keterkaitan antara dewan komisaris independen, komite audit independen, kompensasi CEO, kompleksitas usaha dan manajemen laba dengan fee audit perusahaan pada perusahaan manufaktur yang terdaftar di BEI periode 2010-2014.

B. Jenis dan Sumber Data

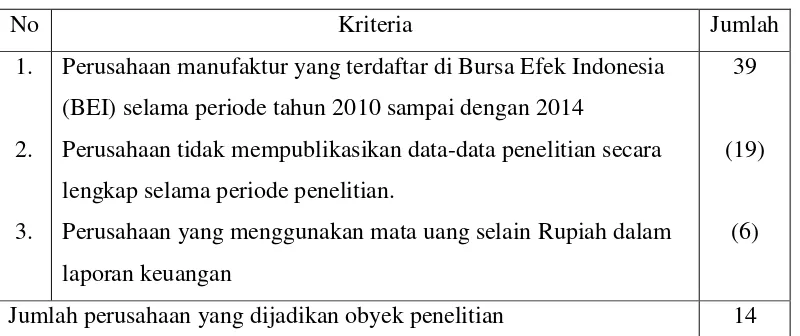

Berdasarkan metode purposive sampling diperoleh 14 sampel perusahaan manufaktur yang memenuhi kriteria sampel penelitian yang telah ditetapkan, sehingga untuk periode 5 tahun pengamatan (2010-2014) diperoleh 70 sampel perusahaan manufaktur (5 tahun x 14 perusahaan). Metode pengumpulan data pada penelitian ini menggunakan data sekunder yang diambil dari annual report perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2014. Data sekunder diperoleh dari situs www.idx.co.id dan Pojok Bursa Efek Indonesia (BEI) Universitas Muhammadiyah Yogyakarta.

C. Teknik Pengambilan Sampel

metode purposive sampling, yaitu tipe pemilihan sampel tidak secara acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu dan umumnya disesuaikan dengan tujuan atau masalah penelitian (Indirantoro dan Supomo). Kriteria yang digunakan dalam penarikan sampel penelitian ini adalah sebagai berikut: 1) Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang mempublikasikan laporan keuangan tahunan untuk periode 31 Desember 2010-2014. 2) Data-data mengenai variabel penelitian yang akan diteliti tersedia lengkap dalam laporan keuangan perusahaan. 3) Emiten menyertakan laporan tahunan beserta laporan keuangan yang telah diaudit oleh auditor independen. 4) Laporan keuangan tahunan dalam bentuk rupiah.

D. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode dokumentasi. Metode dokumentasi dilakukan dengan cara menelusuri yang dilakukan dengan mengumpulkan data sekunder.

E. Definisi Operasional Variabel Penelitian dan Pengukuran Variabel 1. Variabel Dependen (Y):

Variabel dependen dalam penelitian ini adalah fee audit, yang diukur dengan melihat akun profeseional fee dalam laporan keuangan. Iskak dalam Suharli dan Nurlaelah (2008) mendefinisikan fee audit adalah honorarium yang dibebankan oleh akuntan publik kepada perusahaan auditee atas jasa audit yang dilakukan akuntan publik terhadap laporan keuangan.

Pada penelitian ini data mengenai professional fee terdapat dalam catatan atas laporan keuangan suatu perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2014. Belum banyaknya perusahaan yang mencantumkan data tersebut di dalam laporan tahunan dikarenakan pengungkapan data tentang fee audit di Indonesia masih berupa voluntary disclosures (Rizqiasih, 2010). Oleh karena itu hanya beberapa perusahaan yang mencantumkan data tersebut di dalam annual report, sehingga akun professional fee akan dianggap lebih mewakili tentang besarnya fee audit. Variabel ini akan diukur dengan menggunakan logaritma natural dari professional fee. Selanjutnya variabel ini akan disimbolkan dengan LnFEE di dalam persamaan.

2. Variabel Independen (X):

Variabel independen dalam penelitian ini yaitu dewan komisaris independen, komite audit independen, kompensasi CEO, kompleksitas usaha dan manajemen laba.

a. Independensi Dewan Komisaris

Informasi yang independen yang berasal dari auditor eksternal diperlukan oleh komisaris independen sehingga komisaris independen dapat melakukan pengawasan secara signifikan terhadap kegiatan dan pengendalian dalam perusahaan (Hay, 2008). Dewan komisaris independen diukur melalui persentase dari total komisaris independen terhadap total dewan komisaris dalam perusahaan. Independensi dewan komisaris akan dilambangkan dengan BoardInd.

b. Independensi Komite Audit

Komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan dan keberadaan komite audit sangat penting bagi pengelolaan perusahaan. Kemudian komite audit independen diukur melalui persentase total komite audit diluar komisaris independen terhadap total komite audit di dalam perusahaan dan dilambangkan dengan ACInd (Yatim et, al. 2006).

c. Kompensasi CEO

terdiri dari komponen gaji pokok, gaji variabel (bonus tahunan, insentif jangka panjang dan penghasilan tambahan) serta tunjangan, yang paling membedakan adalah adanya jenis kompensasi khusus yang tidak diterima oleh karyawan yaitu kompensasi dalam bentuk opsi saham (Mathis & Jackson, 2002: 187).

Kompensasi CEO disini diberikan kepada dewan direksi dan komisaris melalui imbalan jangka pendek yang meliputi melalui total upah, gaji, tunjangan, bonus dan iuran jaminan sosial. Kompensai yang diberikan jika diharapkan akan diselesaikan seluruhnya sebelum dua belas bulan setelah akhir periode pelaporan tahunan saat pekerja memberikan jasa. Kompensasi CEO disini dilihat dari imbalan jangka pendek yang diberikan kepada dewan direksi dan komisaris pada perusahaan manufaktur pada tahun tersebut. Kompensasi CEO dilambangkan dengan KE. d. Kompleksitas Usaha

Variabel cabang akan diukur dengan menggunakan skala nominal. Perusahaan yang memiliki cabang akan diberikan nilai 1, sementara perusahaan yang tidak memiliki cabang akan diberikan nilai 0. Selanjutnya variabel ini akan dilambangkan dengan KOMPLEKS dalam persamaan.

e. Manajemen Laba

Menurut sulistyanto (2008), hanya model yang berbasis agregate accrual yang diterima secara umum sebagai model yang memberikan hasil paling kuat dalam mendeteksi manajemen laba. Model empiris ini sejalan dengan akuntansi berbasis akrual yang selama ini digunakan dalam pencatatan transaksi. Model akuntansi akrual dapat memunculkan komponen akun akrual yang mudah dipermainkan nominalnya karena akun ini berasal dari transaksi- transaksi yang tidak disertai dengan penerimaan dan pengeluaran kas.

menurut modified jones models dapat dilakukan dengan urutan sebagai berikut (Sulistyanto, 2008):

1. TACit = EATit - OCFit

2. Menghitung nilai accrual yang diestimasi dengan persamaan ordinary least regression

TAit − = α (TAit ) + α (TACit ΔREVit − ΔRECitTAit − ) + α (TAit − ) + ε PPEit

3. Nilai NDAC (nondiscretionary accrual) dari persamaan regresi diatas dengan memasukkan nilai α

� � �� = �1 4. Menghitung discretionary accrual

� �� = TACit

TAit− −� � ��

Keterangan:

TACit = Total accrual perusahaan i pada periode t EATit = Earning after tax perusahaan i pada periode t OCFit = Operating cash flow perusahaan i pada periode t TAit-1 = Total assets perusahaan i pada periode t-1 REVit = Revenue perusahaan i pada periode t RECit = Receivable perusahaan i pada periode t

PPEit = Asset tetap (gross property plant and equipment) perusahaan i tahun t

NDACit = Nondiscretionary accruals perusahaan i pada periode t

3. Variabel Kontrol

Ukuran Kantor Akuntan Publik (KAP)

Dalam melakukan tugas audit, auditor diharuskan untuk memberikan opini sesuai dengan yang mereka temukan. Dalam memberikan opini yang seharusnya, auditor harus tidak terpengaruh oleh pihak manapun atau independen. Auditor dengan reputasi yang baik diasumsikan independen dalam menjalankan tugasnya. Auditor dengan reputasi yang baik tercermin dengan kantor akuntan publik yang besar. Oleh karena itu, ukuran kantor akuntan publik terbagi menjadi dua yaitu kantor akuntan big four dengan kantor akuntan publik non big four.

F. Metode Analisis Data

Metode analisis data dalam dalam penelitian ini adalah dengan menggunakan teknik analisis kuantitatif. Analisis kunatitatif dilakukan dengan cara menganalisis suatu permasalahan yang diwujudkan dengan kuantitatif. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan bantuan Statistical Package for Social Sciences (SPSS) versi 20.

1. Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis. Analisis ini hanya digunakan untuk menyajikan dan menganalisis data disertai dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang bersangkutan. Pengukuran yang digunakan statistik deskriptif ini meliputi jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi (Ghozali, 2011).

2. Uji Asumsi Klasik

Uji asumsi klasik dilakukan dalam penelitian ini untuk menguji apakah data memenuhi asumsi klasik. Hal ini untuk menghindari terjadinya estimasi yang bias mengingat tidak pada semua data dapat diterapkan regresi. Pengujian yang dilakukan adalah uji normalitas, uji multikolenieritas, uji autookorelasi, dan uji heteroskedastisitas.

a. Uji Normalitas Data

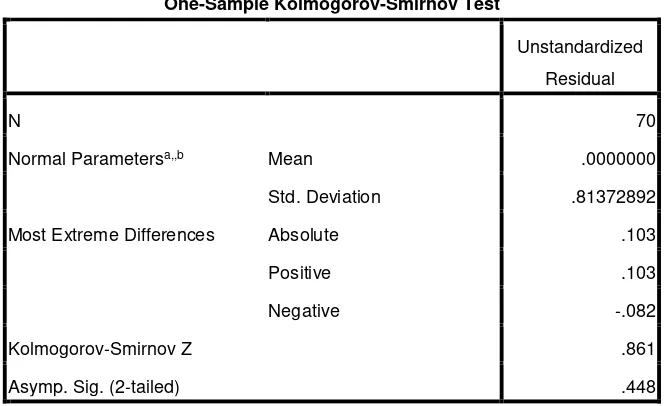

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi antara variabel dependen dengan variabel independen mempunyai distribusi normal atau tidak. Proses uji normalitas data dilakukan dengan uji statistik Kolmogorov-Smirnov (K-S) yaitu jika nilai Kolmogorov-Smirnov Z tidak signifikan, maka semua data yang ada terdistribusi secara normal. Namun bila nilai Kolmogorov-Smirnov Z signifikan, maka semua data yang ada tidak terdistribusi secara normal. Uji Kolmogorov-Smirnov (K-S) dilakukan dengan melihat angka probabilitasnya dengan ketentuan (Ghozali, 2011) :

1. Nilai signifikansi atau nilai probabilitass < 0,05 maka distribusi dikatakan tidak normal.

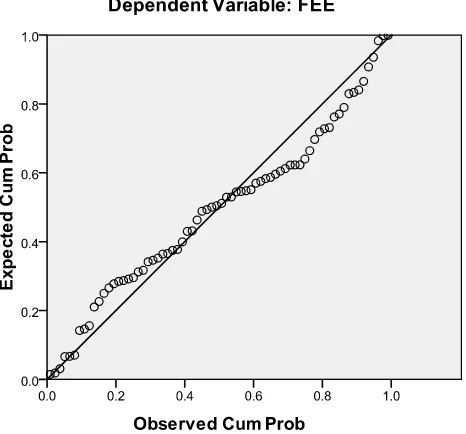

Selain uji K-S, dapat juga diperhatikan penyebaran data (titik) pada normal p-plot of regression standardized residual dari variabel dependen, dimana :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik seharusnya antar variabel independen tidak terjadi korelasi. Untuk mendeteksi adanya masalah multikolonieritas adalah dengan memperhatikan:

1. Besaran korelasi antar variabel independen

Pedoman suatu model regresi bebas multikolonieritas, memiliki kriteria sebagai berikut :

a. Koefisien korelasi antara variabel-variabel independen harus lemah, tidak lebih dari 90 persen atau dibawah 0,90 (Ghozali, 2011).

diatas 0,90), maka hal ini menunjukkan terjadinya multikolonieritas yang serius (Ghozali, 2011).

2. Nilai Tolerance dan yang rendah sama dengan nilai VIF (Variance Inflation Factor) yang tinggi. Nilai cutoff yang digunakan untuk menandai adanya faktor-faktor multikolonieritas adalah:

a. Jika nilai tolerance > dari 10 persen dan nilai VIF < maka dapat disimpulkan bahwa tidak ada multikolinieritas anatara variabel independen dalam model regresi.

b. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinieritas antar variabel independen dalam model regresi.

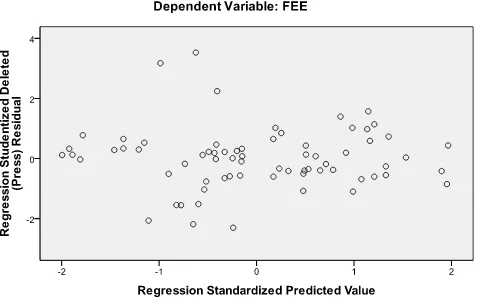

c. Uji heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Heterokedastisitas dapat terdeteksi dengan melihat plot antara nilai taksiran dengan residual. Untuk melihat heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatter plot. Yang mendasari dalam pengambilan keputusan ini adalah:

2. Jika tidak ada pola yang jelas seperti titik-titik yang menyebar diatas dan dibawah angka nol pada sumbu-sumbu maka tidak terjadi heterokedastisitas. Uji heterokedastisitas dapat diperkuat dengan menggunakan uji glejser. Uji glejser adalah meregresikan antara variabel bebas dengan variabel residual absolute, dimana apabila nilai p > 0,05 maka variabel

bersangkutan dinyatakan bebas heteroskedastisitas. c. Uji Autokorelasi

Uji autokorelasi dimaksudkan untuk menguji apakah dalam suatu model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Apabila terjadi korelasi, maka diperkirakan ada masalah autokorelasi. Autokorelasi muncul disebabkan adanya observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan penganggu) tidak bebas dari satu observasi ke observasi yang lainnya.

G. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda (Multiple Regression Analysis). Regresi adalah alat analisis yang digunakan untuk mengukur seberapa jauh pengaruh variabel independen terhadap variabel dependen. Model regresi dirumuskan dengan persamaan berikut :

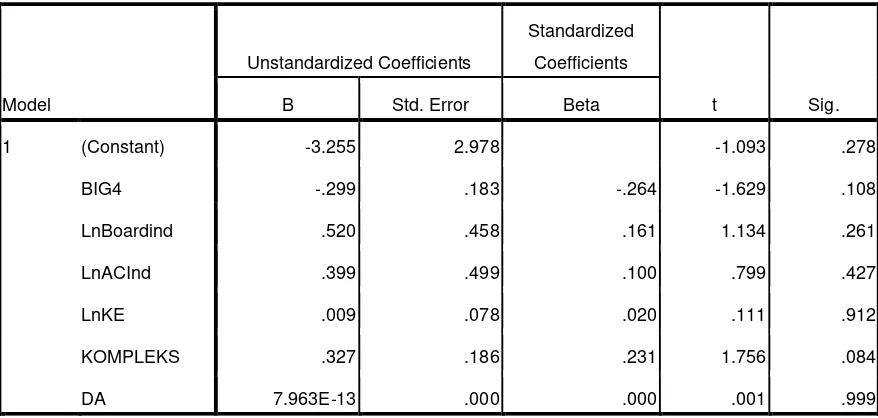

Ln.FEE = a + b1 (BIG4) + b2 (BoardInd) + b3 (ACInd) + b4 (KE) + b5 (KOMPLEKS) + b6 (DA) + e ...

Dimana :

Ln.FEE = fee audit yang dikeluarkan

a = Konstanta

b1 – b6 =Koefisien regresi variabel independen dan variabel kontrol

BIG4 = auditor BIG4

BoardInd = independensi dewan komisaris ACInd = independensi komite audit

KE = jumlah kompensasi eksekutif (CEO) KOMPLEKS = kompleksitas usaha

DA = discretionary accruals (proksi manajemen laba)