14 2.1 Landasan Teori

2.1.1 Manajemen Keuangan

Menurut (Darsono, 2006:1) Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh sumber modal yang semurah-murahnya dan menggunakannya seefektif, seefisien, dan seproduktif mungin untuk memperoleh laba.

Sedangkan menurut (Martono dan Harjito, 2010:4) Manajemen Keuangan adalah segala aktivitas perusahaan yang berhubungan dengan bagaimana memperoleh dana, menggunakan dana, dan mengelola asset sesuai tujuan perusahaan secara menyeluruh. Dengan kata lain manajemen keuangan merupakan manajemen (pengelolaan) mengenai bagaimana memperoleh asset, mendanai asset dan mengelola asset untuk mencapai tujuan perusahaan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa manajemen keuangan merupakan segala aktivitas perusahaan yang berhubungan dengan bagaimana memperoleh, menggunakan, dan mengelola asset untuk mencapai tujuan perusahaan.

2.1.2 Tujuan Manajemen keuangan

Tujuan manajemen keuangan adalah memaksimumkan nilai perusahaan (memaksimumkan kemakmuran pemegang saham) yang diukur dari harga saham perusahaan.(Martono dan Harjito, 2010:13)

Menurut (Irawati, 2011:4), tujuan manajemen keuangan adalah untuk memaksimalkan profit atau keuntungan dan meminimalkan biaya (expense atau cost) guna mendapatkan suatu pengambilan keputusan yang maksimum, dalam

Selanjutnya menurut (Husnan, 2008:6) tujuan manajemen keuangan adalah untuk mengambil keputusan-keputusan keuangan yang benar, keputusan keuangan adalah untuk memaksimumkan nilai perusahaan.

Berdasarkan tujuan manajemen keuangan diatas dapat disimpulkan bahwa tujuan manajemen keuangan yaitu untuk mengoptimalkan nilai perusahaan dan mensejahterakan pemegang saham.

2.1.3 Fungsi Manajemen Keuangan

Fungsi manajemen keuangan merupakan posisi yang paling penting yang akan mempengaruhi perkembangan suatu perusahaan atau organisasi. Fungsi utama dalam manajemen keuangan menurut (Irawati, 2011:3) terdiri dari tiga keputusan utama yang harus dilakukan oleh suatu perusahaan, yaitu:

1. Keputusan Investasi

Keputusan investasi adalah keputusan yang diambil oleh manajer keuangan dalam pengalokasian dana ke dalam bentuk investasi yang dapat menghasilkan laba dimasa yang akan datang. Keputusan investasi ini akan tergambar dari aktiva perusahaan, dan mempengaruhi struktur kekayaan perusahaan yaitu perbandingan antara current assets dengan fixed assets.

2. Keputusan Pendanaan

Keputusan pendanaan adalah keputusan manajemen keuangan dalam melakukan pertimbangan dan analisis perpaduan antara sumber-sumber dana yang paling ekonomis bagi perusahaan untuk mendanai kebutuhan investasi serta kegiatan operasional perusahaannya.Keputusan pendanaan akan tercermin dalam sisi pasiva perusahaan, dengan melihat jangka pendek dan jangka panjang, sedangkan perbandingan yang terjadi disebut dengan struktur finansial. Dan jika yang diperhatikan hanya dana investasi dalam jangka panjang saja disebut struktur modal. Dalam keputusan pendanaan mempengaruhi baik struktur modal maupun struktur financial.

3. Keputusan Deviden

manajemen keuangan dalam menentukan besarnya proporsi laba yang akan dibagikan kepada para pemegang saham dan proporsi dana yang akan disimpan di perusahaan sebagai laba ditahan untuk pertumbuhan perusahaan. Sama seperti keputusan pendanaan, keputusan deviden ini akan mempengaruhi struktur modal maupun struktur finansial.

2.1.4 Laporan Keuangan

Semua transaksi keuangan perusahaan yang terjadi dicatat,

diklasifikasikan dan disusun menjadi laporan keuangan, sehingga dapat mencerminkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat suatu periode tertentu atau jangka waktu tertentu. Ditinjau dari fungsinya, laporan keuangan merupakan media yang paling penting untuk menilai kinerja, aktivitas dan kondisi keuangan suatu perusahaan, yang akan menjadi sumber informasi bagi analisis untuk mengambil suatu keputusan.

Pengertian laporan keuangan menurut Sundjaja dan Barlian (2007:68) bahwa: “Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan/aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data/aktivitas tersebut.”

Sedangkan menurut Brigham dan Ehrhardt (2010:32):

“financial statements give an accounting picture of the firm’ s operations

and financial position.”

Artinya laporan keuangan dapat memberikan suatu gambaran akuntansi dari pengoperasian dan penempatan keuangan perusahaan.

Dari kutipan di atas dapat disimpulkan bahwa laporan keuangan merupakan hasil akhir aktivitas suatu perusahaan yang dibuat oleh manajemen

2.1.5 Tujuan dan Manfaat Laporan Keuangan

Laporan keuangan merupakan informasi yang diharapkan mampu memberikan bantuan kepada pengguna untuk membuat keputusan ekonomi yang bersifat financial.

Menurut Harahap (2010:132) tujuan laporan keuangan adalah :

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam

aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan dalam menaksirkan potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

Manfaat intern dari hasil interpretasi laporan keuangan dapat berupa tingkat kinerja keuangan perusahaan, kondisi keuangan perusahaan dibandingkan dengan perusahaan saingan, efektifitas manajemen dalam pengoperasian perusahaan dan sebagainya, sedangkan manfaat ekstern dari hasil interpretasi laporan bagi investor dapat digunakan untuk membantu dalam pengambilan keputusan untuk menanamkan dana atau menarik modalnya pada perusahaan, bagi kreditur yaitu untuk membantu pengambilan keputusan dalam pemberian pinjaman kepada perusahaan.

Secara luas manfaat rokok yang diberikan oleh laporan keuangan adalah informasi mengenai tingkat kinerja keuangan perusahaan yang mengeluarkan

oleh perusahaan, sehingga pihak-pihak yang berkepentingan dengan perusahaan dapat menggunakannya sebagai pertimbangan dalam pengambilan keputusan.

2.1.6 Pengguna Laporan Keuangan

Pengguna laporan keuangan sangat beragam dan memanfaatkan informasi dari laporan keuangan sesuai dengan kepentingan masing-masing kelompok. menurut Harahap (2009; 7-9), pengguna laporan keuangan itu

adalah sebagai berikut:

1. Pemilik Perusahaan

Bagi pemilik perusahaan, laporan keuangan dimaksudkan untuk: a. Menilai prestasi atau hasil yang diperoleh manajemen.

b. Mengetahui hasil dividen yang akan diterima.

c. Menilai posisi keuangn perusahaan dan pertumbuhannya. d. Mengetahui nilai saham dan laba per lembar saham.

e. Sebagai dasar untuk memprediksi kondisi perusahaan di masa datang. f. Sebagai dasar untuk mempertimbangkan menambah atau mengurangi investasi.

2. Manajemen Perusahaan

Bagi manajemen perusahaan, laporan keuangan ini digunakan untuk:

a. Alat untuk mempertanggung jawabkan pengelolaan kepada pemilik. b. Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi, bagian atau segmen tertentu.

c. Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan, divisi, bagian, atau segmen.

3. Investor

Bagi investor, laporan keuangan dimaksudkan untuk: a. Menilai kondisi keuangan dan hasil usaha perusahaan.

b. Menilai kemungkinan menanamkan dana dalam perusahaan.

d. Menjadi dasar memprediksi kondisi perusahaan di masa datang. 4. Kreditur atau Banker

Bagi kreditur, banker, atau supplier laporan keuangan digunakan untuk:

a. Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka panjang maupun dalam jangka pendek.

b. Menilai kualitas jaminan kredit/ investasi untuk menopang kredit yang akan diberikan.

c. Melihat dan memprediksi prospek keuntungan yang mungkin diperoleh dari perusahaan atau menilai rate of return perusahaan.

d. Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit.

e. Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang sudah disepakati.

5. Pemerintah dan Regulator

Bagi pemerintah atau regulator laporan keuangan dimaksudkan untuk:

a. Menghitung dan menetapkan jumlah pajak yang harus dibayar. b. Sebagai dasar dalam penetapan-penetapan kebijkasanaan baru. c. Menilai apakah perusahaan memerlukan bantuan atau tindakan lain. d. Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan.

e. Bagi lembaga pemerintahan lainnya bisa menjadi bahan penyusunan data dan statistik.

6. Analis, Akademis, dan Pusat Data Bisnis

Bagi para analis, akademis, dan juga lembaga-lembaga pengumpulan data bisnis seperti Pusat Data Bisnis Indonesia, Pemeringkat Efek Indonesia, laporan keuangan ini sebagai bahan atu sumber informasi primer yang akan diolah sehingga menghasilkan informasi yang

2.1.7 Jenis-Jenis Laporan Keuangan

Laporan keuangan disajikan manajemen untuk semua pihak yang berkepentingan terhadap perusahaan. Informasi yang ada dalam laporan keuangan ini dapat langsung digunakan oleh pemakai, namun ada juga yang harus dianalisis lebih lanjut misalnya dengan menggunakan rasio-rasio keuangan.

Setiap pemakai mempunyai kebutuhan yang berbeda terhadap informasi keuangan. Berdasarkan kebutuhan tersebut, pemakai akan mencari informasi mana yang paling dibutuhkan untuk dianalisis dalam berbagai jenis laporan

keuangan.lam periode tertentu

Menurut Sundjaja dan Barlian (2007:4) mengatakan bahwa :

“Laporan keuangan meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya sebagai laporan arus kas, atau laporan arus dana), dan catatan atau laporan keuangan, laporan lain serta materi pembahasan yang merupakan bagianintegral dari laporan keuangan.”

Dari kutipan di atas, dapat disimpulkan bahwa pada dasarnya ada tiga jenis laporan keuangan yang utama, yaitu income statement (laporan laba rugi). Sedangkan laporan lainnya yang juga tercantum dalam kutipan di atas merupakan bagian integral dari laporan keuangan utama, dan bukan laporan keuangan yang berdiri sendiri.

2.1.8 Rasio Keuangan

2.1.9 Pengertian Rasio Keuangan

Rasio keuangan dalam penggunaannya dari suatu perusahaan membantu memprediksikan nilai perusahaan di periode yang akan datang dengan menghitung dari laporan keuangan di periode sebelumnya.

Pengertian analisis keuangan menurut Gitman (2012:54):

“Involves methods of calculating and interpreting ratios to analyze and

monitor the firm’ s performance.”

Artinya bahwa ratio keuangan meliputi metode untuk menghitung dan menginterpretasikan rasio keuangan untuk menganalisis dan mengawasi kinerja perusahaan.

Kemudian menurut Abdullah (2010:41) bahwa :

“Rasio keuangan adalah teknik analisis keuangan ntuk mengetahui hubungan diantara pos-pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan.”

Dengan demikian analisis rasio keuangan merupakan perbandingan dua data keuangan dengan jalan membagi satu data dengan data lainnya. Analisis rasio juga memungkinkan manajer keuangan untuk memperkirakan reaksi para kreditor dan investor dan pandangan ke dalam tentang bagaimana kira-kira dana dapat diperoleh.

2.1.10 Jenis-Jenis Rasio Keuangan

Untuk analisis rasio keuangan, diperlukan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Rasio-rasio keuangan dihitung dengan menggabungkan angka-angka di neraca dengan angka-angka pada laporan keuangan.

Menurut Abdullah (2010:41) membagi analisis rasio keuangan menjadi

1. Rasio Likuiditas

Likuiditas suatu perusahaan merupakan kemampuan keuangan perusahaan dalam membayar hutang-hutang jangka pendek (maksimal satu tahun) dengan sejumlah aktiva lancar yang dimiliki. Tidak terdapat batasan tentang beberapa rasio yang terdapat pada kelompok rasio-rasio likuiditas maupun aspek lainnya.

2. Rasio Aktivitas

Penggunaan rasio aktivitas pada umumnya guna mengukur efisiensi

perusahaan dalam menggunakan aktiva yang dimiliki. Namun demikian secara individual rasio tersebut mencerminkan kemampuan perusahaan dalam hal penggunaan persediaan dalam menghasilkan penjualan.

3. Rasio Solvabilitas

Rasio solvabilitas atau debt ratio dipergunakan dengan pengukuran rentabilitas perusahaan, yaitu kemampuan perusahaan membayar utang-utangnya, terutama jangka panjang. Besarnya jumlah utang yang terdapat pada neraca menunjukkan berapa besar modal pinjaman yang digunakan perusahaan dalam menjalankan operasinya.

4. Rasio Profitabilitas

Rasio profitabilitas dipergunakan berhubungan dengan penilaian terhadap kinerja keuangan dalam menghasilkan laba. Terdapat beberapa pengukuran terhadap profitabilitas atau rentabilitas suatu perusahaan yang masing-masing dihubungkan dengan total aktiva, modal sendiri maupun nilai perusahaan yang dicapai.

2.1.11 Profitabilitas

Salah satu rasio yang digunakan dalam menganalisis kinerja keuangan dari suatu perusahaan adalah rasio profitabilitas. Rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas,

2.1.12 Pengertian Profitabilitas

Rasio profitabilitas merupakan hal yang sangat penting, tidak hanya bagi manajemen sebagai alat ukur kinerja perusahaan, tetapi juga bagi investor dan kreditur. Rasio ini merupakan efektifitas keseluruhan dari operasi perusahaan.

Menurut Martono dan Harjito (2010:59) :

“Rasio profitabilitas terdiri dari dua jenis rasio yang menunjukan laba dalam hubungannya dengan penjualan dan rasio yang menunjukan laba dalam hubungannya dengan investasi”.

Menurut Hararap (2010:304):

“Rasio profitabilitas adalah salah satu teknik analisis rasio keuangan yang menggambarkan kemampuan perusahaan mendapatkan laba melalui kemampuan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Rasio ini menggambarkan kemampuan perusahaan menghasilkan laba disebut juga (Operating Cost).”

Sedangkan menurut Sugiono dan Untung (2008:70) :

“Rasio profitabilitas rasio untuk mengukur efektivitas manajemen yang mencerminkan pada imbalan atas hasil investasi melalui kegiatan perusahaan atau dengan kata lain mengukur kinerja perusahaan secara keseluruhan dan efisiensi dalam pengeleloaan kewajiban dan modal”.

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa rasio profitabilitas mengukur kemampuan perusahaan dalam menghasilkan keuntungan dari kegiatan bisnis yang dilakukan. Hasilnya, investor dapat melihat seberapa efisien perusahaan menggunakan asset dan dalam melakukan operasinya untuk

2.1.13 Mengukur Profitabilitas

Pengukuran terhadap profit akan memungkinkan bagi perusahaan dalam hal ini pihak manajemen untuk mengevaluasi tingkat earning dalam hubungan dengan volume penjualan jumlah aktiva dan investasi tertentu dari pihak manajemen.

Menurut Brigham (2010:112-115) jenis-jenis rasio profitabilitas adalah: 1. Profit Margin on Sales

Rasio yang menggambarkan pendapatan bersih dari setiap penjualan,

dihitung melalui hasil bagi antara pendapatan bersih dengan penjualan. Dari pengertian di atas, maka diperoleh rumus profit margin on sales 2. Return on Total Assets (ROA)

Rasio yang diperoleh dari pendapatan bersih dibagi dengan jumlah aktiva. Dari pengertian di atas, maka diperoleh rumus return on total assets 3. Basic Earning Power (BEP) ratio

Rasio yang menggambarkan tentang kemampuan perusahaan dalam menghasilkan laba, dihitung melalui hasil bagi antara pendapatan sebelum bunga dan pajak dengan jumlah aktiva.

Dari pengertian di atas, maka diperoleh rumus basic earning power ratio sebagai berikut: 4. Return on Equity (ROE)

Dari pengertian di atas, maka diperoleh rumus return on equity sebagai berikut:

% 100 x Equity Common

Income Net

ROE

(2.4)

Seperti terlihat di atas bahwa ada beberapa cara untuk mengukur tingkat profitabilitas perusahaan. Namun, penulis membatasi hanya akan menggunakan

dengan rasio Return on Total Assets (ROA) dan Return On Equity (ROE). Analisis ROA dalam analisis laporan keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisis keuangan yang bersifat menyeluruh (komprehensif). Semakin tinggi ROA ini menunjukkan bahwa perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan demikian, semakin tinggi ROA, kinerja perusahaan semakin efektif. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat kembalian akan semakin besar (Ang, 2006). Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut di Pasar Modal juga akan semakin meningkat. Dengan kata lain ROA akan berpengaruh terhadap harga saham perusahaan. Return On Equity (ROE) merupakan suatu cara untuk mengukur seberapa banyak laba bersih yang bisa diperoleh dari seluruh kekayaan yang dimiliki oleh perusahaan. Salah satu indikator yang digunakan investor untuk mengukur kinerja perusahaan adalah profitabilitas yang diukur dengan ROE, karena semakin tinggi laba, semakin tinggi pula nilai suatu perusahaan.

Perusahaan yang mempunyai profitabilitas tinggi memberikan signal positif bagi investor sehingga investor akan tertarik berinvestasi yang memiliki perusahaan dengan profitabilitas tinggi. Profitabilitas merupakan rasio yang

dapatmengetahui perusahaan mana yang paling produktif dilihat dari segi Return on Total Assets (ROA) dan Return on Equity (ROE). (Samsul, 2011: 130-131).

2.1.14 Corporate Social Responsibility (CSR)

Seperti layaknya sebuah konsep yang tengah digandrungi, tidak ada satu definisi tunggal yang mampu menjabarkan pengertian dan ruang lingkup dari tanggung jawab sosial perusahaan. Versi World Bank :

“CSR is the commitment of business to contribute to sustainable

economic development working with employees and their

representatives, the local community and society at large to improve

quality of life, in ways that are both good for business and good for

development”.

Di beberapa negara juga ikut mendefinisikan CSR, diantaranya sebagai berikut:

1. CSR is about giving capacity building for sustainable livelihoods/ respects cultural differences and finds the business opportunities in building the

skills of employee, the community and the government (Ghana).

2. CSR is about business giving back to community (Philipina).

3. CSR has been defined much more in terms of philanthropic model. Companies make profit, unhindered except by fulfilling their duty to pay

taxes. Then they donate a certain share of the profit to charitable causes.

It is seen as tainting the act for the company to receive any benefit from

giving (US).

(World Business Council for Sustainable Development, 2002)

Pertanggungjawaban Sosial Perusahaan atau Corporate Social Resposibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara

Belum ada definisi CSR yang secara universal diterima oleh berbagai lembaga. Beberapa definisi CSR di bawah ini menunjukkan keragaman pengertian CSR menurut berbagai organisasi, antara lain sebagai berikut : (Edi, 2007; Philip Kotler, 2008; Sukada dan Jalal, 2008).

1. World Business Council for Sustainable Development

CSR adalah komitmen berkesinambungan dari kalangan bisnis untuk berperilaku etis dan memberi kontribusi bagi pembangunan ekonomi, seraya meningkatkan kualitas kehidupan karyawan dan keluarganya, serta

komunitas lokal dan masyarakat luas pada umumnya. 2. International Finance Corporation

CSR adalah komitmen dunia bisnis untuk memberi kontribusi terhadap pembangunan ekonomi berkelanjutan melalui kerjasama dengan karyawan, keluarga mereka, komunitas lokal dan masyarakat luas untuk meningkatkan kehidupan mereka melalui cara-cara yang baik bagi bisnis maupun pembangunan.

3. Institute of Chartered Accountants, England and Wales

Jaminan bahwa organisasi-organisasi pengelola bisnis mampu memberi dampak positif bagi masyarakat dan lingkungan, seraya memaksimalkan nilai bagi para pemegang saham (shareholders) mereka.

4. Canadian Government

Kegiatan usaha yang mengintegrasikan ekonomi, lingkungan dan sosial ke dalam nilai, budaya, pengambilan keputusan, strategi, dan operasi perusahaan yang dilakukan secara transparan dan bertanggung jawab untuk menciptakan masyarakat yang sehat dan berkembang.

5. European Commission

Sebuah konsep dengan mana perusahaan mengintegrasikan perhatian terhadap sosial dan lingkungan dalam operasi bisnis mereka dan dalam interaksinya dengan para pemangku kepentingan (stakeholders)

6. CSR Asia

Komitmen perusahaan untuk beroperasi secara berkelanjutan berdasarkan prinsip ekonomi, sosial dan lingkungan, seraya menyeimbangkan beragam kepentingan para stakeholders.

Selain itu, ISO 26000 mengenai Guidance on Social Responsibility juga memberikan definisi CSR. Meskipun pedoman CSR standar internasional ini baru akan ditetapkan tahun 2010, draft pedoman ini bisa dijadikan sebagai rujukan. Menurut ISO 26000 (draft 3, 2007), CSR adalah:

”Tanggung jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dan kegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat, mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional, serta terintegrasi dengan organisasi secara menyeluruh”.

Berdasarkan pedoman ini, CSR tidaklah sesederhana sebagaimana dipahami dan dipraktikkan oleh kebanyakan perusahaan. CSR mencakup tujuh komponen utama, yaitu: the environment, social development, human rights, organizational governance, labor practices, fair operating practices, dan

consumer issues (Sukada dan Jalal, 2008). Suharto (2007), menambahan line

tambahan, yakni procedure pada konsep Tripple Bottom Lines yang dikembangkan oleh Elkington pada tahun 1998. Dengan demikian penertian CSR adalah keperdulian yang menyisihkan sebagian keuntungannya (profit) bagi kepentingan pembangunan manusia (people) dan ligkungan (planet) secara berkelanjutan berdasarkan prosedur (procedure) yang tepat dan profesional. Terlepas dari keragaman pemaknaan tanggung jawab sosial perusahaan , pada

Sedangkan World Business Council for Sustainable Development (WBCSD) mengemukakan bahwa model CSR membagi kewajiban perusahaan menjadi empat jenis tanggung jawab, yaitu :

a. Ekonomis: mencetal laba (profit) bagi para pemilik saham.

b. Legal : mematuhi segala peraturan dan hukum (yang berhubungan dengan lingkungan dan sebagainya).

c. Etis : dalam berbisnis, berperilaku, sesuai dengan nilai luhur seperti kejujuran atau lainnya.

d. Tanggung jawab lain yang sebenarnya bebas dipilih untuk dilaksanakan atau tidak (discretionary responsibilities) seperti pemberian beasiswa. Menurut Suratmo (2008), di Indonesia saat ini yang begitu gencar melakukan program-program CSR masih seputar Badan Usaha Milik Negara dan perusahaan-perusahaan asing. Tidak heran, BUMN memiliki kewajiban PKBL (Program Kemitraan dan Bina Lingkungan) sementara perusahaan asing selain karena kebijakan dari induk perusahaan, mereka juga memiliki kepentingan untuk menjaga suasana kerja tetap kondusif. Beberapa perusahaan swasta besar memang sudah menjalankan program CSR ini, namun aplikasi program ini ternyata belum menjadi prioritas bagi korporasi.

Dari berbagai macam definisi di atas, penulis dapat menyimpulkan bahwa tanggung jawab sosial perusahaan adalah suatu bentuk perwujudan komitmen perusahaan untuk mensejahterakan masyarakat atas dasar kesadaran bahwa perusahaan merupakan bagian yang tidak terpisahkan dari masyarakat.

2.1.15 Pengungkapan Tanggung Jawab Sosial Perusahaan

Perusahaan kini menganggap bahwa pelaporan kinerja sosial dan lingkungan yang dilakukannya dianggap sama pentingnya dengan pelaporan kinerja ekonomi perusahaan. Sesungguhnya, pengungkapan kinerja perusahaan baik dari segi sosial maupun dari segi lingkungan memiliki posisi yang sama

Menurut Gray, Kouhy and Lavers (1995) dalam Zulkarnain (2006), terdapat dua pendekat yang secara signifikan berbeda dalam melakukan penelitian tentang pengungkapan tanggung jawab sosial perusahaan. Pertama, pengungkapan sosial perusahaan mungkin diperlukan sebagai suplemen dari suatu aktivitas ekonomi konvensional. Pendekatan ini secara umum akan menganggap masyarakat keuangan sebagai pemakai utama pengungkapan tanggung jawab perusahaan dan cenderung membatasi persepsi tentang tanggung jawab sosial yang dilaporkan.

Pendekatan alternatif kedua, dengan meletakkan pengungkapan tanggung jawab sosial perusahaan pada suatu pengujian peran informasi dalam hubungannya dengan organisasi. Pendekatan yang luas ini telah menjadi sumber utama kemajuan dalam pemahaman terhadap pengungkapan tanggung jawab sosial perusahaan dan sekaligus merupakan sumber kritik yang utama terhadap tanggung jawab sosial perusahaan.

Ada berbagai macam hal yang menjadi alasan mengapa perusahaan mengungkapkan CSR, diantaranya adalah sebagai berikut :

1. Untuk menciptakan kesan yang baik terhadap lingkungan sekitarnya. Companies use social information to present themselves with a prosperous

image and to show that they exhibit the social norms and values as those

of their society (Parson, 1956, dalam Hasyir, 2003).

2. Untuk mendukung keberlangsungan bisnis perusahaan.

Companies agrees to perform various socially desired action in return for

the approval and to ensure their survival (Gutrie and Parker, 1989, dalam

Parsa dan Kouhy, 2000).

3. Untuk meningkatkan legitimasi perusahaan dihadapan stakeholders. Lindblom, 1994, dalam Ahmad dan Rahim, 2002, mengedepankan teori legitimasi sebagai motivasi perusahaan dalam mengungkapkan aktivitas sosial. Motivasi teori legitimasi merupakan upaya perusahaan untuk

globalisasi dan era liberalisasi, dimana perusahaan dituntut untuk menerapkan good business practices.

Menurut Darwin (2004) tujuan dari pengungkapan tanggung jawab sosial, yaitu:

1. Mengidentifikasi dan mengukur kontribusi sosial perusahaan tiap periode, yang tidak hanya berupa internalisasi sosial cost dan social benefit, tetapi juga pengaruh eksternalitas tersebut terhadap kelompok sosial yang berbeda.

2. Untuk membantu menentukan apakah strategi dan praktek perusahaan secara langsung mempengaruhi sumber daya dan status kekuatan dari individu, masyarakat, kelompok sosial, dan generasi yang konsisten dengan prioritas sosial di satu sisi dengan aspirasi individu di pihak lain. 3. Untuk menyediakan secara optimal informasi-informasi yang relevan

dengan unsur-unsur sosial dalam tujuan, kebijakan, program, kinerja, dan sumbangan perusahaan terhadap tujuan sosial.

4. Untuk meningkatkan keunggulan daya saing perusahaan dalam globalisasi dan/atau perdagangan bebas.

Ada berbagai macam media yang dipilih oleh perusahaan untuk mengungkapkan tanggung jawab sosialnya. Lebih banyak perusahaan memilih laporan prospektus sebagai media pengungkapannya, karena laporan prospektus ini bisa digunakan sebagai saran propaganda untuk calon investor di Bursa. Pengungkapan tersebut minimal memberikan kesan bahwa perusahaan sudah memiliki keperdulian dalam pengelolaaan lingkungan, sehingga adanya pengungkapan tanggung jawab sosial tersebut dapat menarik para investor untuk membeli saham perusahaan.

Selain itu, tidak seragamnya cara pengungkapan tanggung jawab sosial perusahaan juga diakibatkan oleh belum adanya peraturan yang jelas mengenai cara penyajian maupun komponen-komponen yang termasuk biaya sosial tersebut.

Darwin (2004) menyatakan bahwa “untuk pelaporan dari aktivitas CSR yang

audit sosial. Bila pelaporan sosial berbentuk pengungkapan dalam laporan keuangan yang disusun dalam format laporan tahunan (annual report), maka pelaporan tersebut harus mendukung peningkatan karakteristik kualitatif dari laporan keuangan. Sebab, pengungkapan merupakan bagian yang tidak terpisahkan dari laporan keuangan. Sementara tujuan dari laporan keuangan sendiri adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi stakeholders dalam pengambilan keputusan ekonomi, yang dapat dijadikan dasar

atas corporate social disclosure (CSD)”. Pengungkapan (disclosure) terhadap aspek social, ethical, environmental dan sustainability (SEES) sekarang ini menjadi suatu cara bagi perusahaan untuk mengkomunikasikan bentuk akuntabilitasnya kepada para stakeholders (Rakhmad, 2006).

Seluruh pelaksanaan tanggung jawab sosial yang telah dilaksanakan oleh perusahaan akan disosialisasikan kepada publik, salah satunya melalui pengungkapan sosial dalam laporan tahunan perusahaan. Ikatan Akuntan Indonesia (IAI) secara implisit menjelaskan bahwa laporan tahunan harus mengakomodasi kepentingan para pengambil keputusan. Penjelasan tersebut ditulis dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 tahun 2004, paragraf kesembilan :

“Perusahaan dapat pula menyajikan laporan tambahan seperti

laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting”.

Dampak sosial perusahaan tergantung pada jenis atau karakteristik operasi perusahaan. Karakteristik operasi perusahaan yang menghasilkan dampak sosial

Dalam proses pelaporan keuangan tahunan perusahaan, pengungkapan/ disclosure merupakan aspek pelaporan yang kualitatif, yang sangat diperlukan

pemakai informasi laporan keuangan. Karena sifatnya yang kualitatif sehingga formatnya tidak terstruktur, yang dapat terjadi secara langsung dalam laporan keuangan tahunan perusahaan melalui penjudulan yang tepat, catatan atas laporan keuangan ataupun berbagai sisipan seperti catatan kaki.

Berbagai alasan perusahaan dalam melakukan pengungkapan informasi CSR secara sukarela telah diteliti dalam penelitian sebelumnya, diantaranya

adalah karena untuk mentaati peraturan yang ada, untuk memperoleh keunggulan kompetitif melalui penerapan CSR, untuk memenuhi ketentuan kontrak pinjaman dan memenuhi ekspektasi masyarakat, untuk melegitimasi tindakan perusahaan, dan untuk menarik investor (Deegan dan Blomquist, 2001; Hasnas, 1998; Ullman, 1985; Patten, 1992; dalam Basamalah, Anies, dan Johnny Jermias, 2005).

Item-item yang berkaian dengan pengukuran pengungkapan tanggung jawab perusahaan antara lain :

1. Lingkungan

Bidang ini meliputi aktivitas pengendalian pencemaran dan pelestarian lingkungan hidup. Meliputi, pengendalian terhadap polusi, pencegahan atau perbaikan terhadap kerusakan lingkungan, konservasi alam, dan pengungkapan lain yang berkaitan dengan lingkungan.

2. Energi

Bidang ini meliputi aktivitas dalam pengaturan penggunaan energi dalam hubungannya dengan operasi perusahaan dan peningkatan efisiensi terhadap produk perusahaan. Meliputi, konservasi energi, efisien energi, dll.

3. Kesehatan dan Keselamatan Tenaga Kerja

Bidang ini meliputi aktivitas untuk kepentingan karyawan sebagai sumber daya manusia bagi perusahaan maupun aktivitas di dalam suatu komunitas.

memadai, pemberian beberapa fasilitas, jaminan keselamatan kerja, pelayanan kesehatan, pendidikan, seni, dll.

4. Lain-lain dengan Tenaga Kerja

Segala kegiatan lainnya yang berhubungan dengan tenaga kerja. 5. Produk

Meliputi keamanan, pengurangan polusi, dll. 6. Keterlibatan Masyarakat

Meliputi segala kegiatan yang dilakukan oleh perusahaan yang

berhubungan dengan masyrakat 7. Umum

Meliputi kebijakan perusahaan yang berkaitan dengan tanggung jawab sosial perusahaan.

(Sembiring, 2005)

2.1.16 Peraturan Tentang Tanggung Jawab Sosial Perusahaan

Berbagai peraturan tentang tanggung jawab sosial perusahaan antara lain sebagai berikut :

1. PSAK Nomor 33 pada subbab Pengelolaan Lingkungan Hidup paragraf 55, yaitu :

“Dengan adanya kegiatan penambangan pada suatu daerah tertentu,

maka akan menimbulkan dampak terhadap lingkungan hidup disekitar lokasi penambangan, meliputi tetapi tidak terbatas pada :

a. Pencemaran lingkungan, yaitu masuknya atau dimasukkannya makhluk hidup, zat energi, dan komponen lain kedalam lingkungan dan atau berubahnya tatanan lingkungan oleh kegiatan manusia atau proses alam, sehingga kualitas lingkungan sampai ke tingkat tertentu yang menyebabkan lingkungan menjadi kurang atau tidak dapat berfungsi lagi sesuai peruntukkannya.

itu kurang berfungsi lagi dalam menunjang pembangunan berkesinambungan.

Sebagai usaha untuk mengurangi dan mengendalikan dampak negatif dari kegiatan usaha penambangan, maka perlu dilakukan Pengelolaan Lingkungan Hidup (PLH) yang meliputi upaya terpadu dalam pemanfaatan, penataan, pemeliharaan, pengawasan, pengendalian, dan pengembangan lingkungan

hidup”.

2. (PSAK) No.1 (Revisi 2004) paragraf kesembilan secara implisit menyarankan

untuk mengungkapkan tanggung jawab akan masalah lingkungan dan sosial, yaitu

“Perusahaan dapat pula menyajikan laporan tambahan seperti laporan

mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai

kelompok pengguna laporan yang memegang peranan penting”.

3. Undang-undang No.40 tahun 2007 mengenai perseroan terbatas yang harus melaporkan perkembangannya sehubungan dengan tanggung jawab sosial dan juga pada masalah lingkungan, dan pasal 74 Undang-undang No.40 tahun 2007 yang menyatakan bahwa perusahaan yang menjalankan usahanya dari sumber daya alam harus mempunyai tanggung jawab terhadap masalah sosial dan lingkungan. Hukuman akan dikenakan sebagai akibat pelanggaran pelaksanaannya menurut undang-undang yang terkait. Secara konsisten, segala biaya yang ditimbulkan sebagai akibat pelanggaran tersebut harus dilaporkan dalam laporan keuangan.

4. Undang-undang No.25 tahun 2007 Pasal 15 tentang Penanaman Modal ditegaskan amanat bahwa, setiap penanam modal berkewajiban menerapkan prinsip tata kelola perusahaan yang baik dan melaksanakan tanggung jawab sosial perusahaan, untuk tetap menciptakan hubungan yang serasi, seimbang,

dan sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat setempat. 5. UU No 9 tentang Kesejahteraan Sosial dan Undang-Undang No 13 tahun 2011

perseroan terbatas.” (hal. 5 butir f) bahwa perusahaan wajib mengalokasikan dana Corporate Social Responsibility (CSR)

2.1.17 Nilai Perusahaan

Nilai perusahaan dicerminkan pada kekuatan tawar menawar saham. Apabila perusahaan diperkirakan sebagai perusahaan mempunyai prospek pada masa yang akan datang, maka nilai sahamnya menjadi tinggi. Sebaliknya, apabila perusahaan dinilai kurang memiliki prospek maka harga saham menjadi rendah.

2.1.18 Pengertian Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dilakukan dengan harga saham (Sujoko dan Seobiantoro,2007). Harga saham yang tinggi akan membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek dimasa depan.

Nilai perusahaan menurut Brigham dan Enrhardt (2010:518) adalah sebagai berikut:

“Corporate value which is the present value of expected free cash flow, discounted at a weighted average cost of capital”.

Artinya nilai perusahaan merupakan nilai sekarang (present value) dari free cash flow dimasa mendatang pada tingkat diskonto sesuai rata-rata tertimbang biaya

modal.

Nilai perusahaan menutut Gitman (2012:352) :

“The actual amount per share of common stock that would be recekved

if all of the firm’ s assets were sold for their market value”.

Artinya nilai actual per lembar saham yang akan diterima apabila seluruh asset perusahaan dijual sesuai harga pasar.

Sedangkan menurut Martono dan Harjito (2010:13) : berpendapat

bahawa:

maximation) yang dapat diartikan juga sebagai memaksimumkan

harga saham biasa dari perusahaan (maximizing the price of the firm’ s common stock)”.

Dari beberapa definisi dapat disimpulkan bahwa nilai perusahaan dapat ditentukan dari perbandingan hasil sebagai kinerja perusahaan yang terlihat dari laporan keuangan, dimana nilai perusahaan merupakan nilai sekarang (present value) dari free cash flow dimasa mendatang pada tingkat diskonto rata-rata

tertimbang biaya modal. Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan harga saham biasa perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan.

2.1.19 Jenis-Jenis Nilai Perusahaan

Penilaian para investor atas saham di sebuah perusahaan, salah satunya dipengaruhi oleh return yang diberikan oleh perusahaan tersebut. Kenaikan harga saham dipicu oleh semakin tingginya penilaian investor atas saham tersebut. Disisi lain, kenaikan harga saham secara otomatis akan meningkatkan kemakmuran pemegang saham tersebut. Terdapat beberapa konsep nilai yang menjelaskan nilai suatu perusahaan.

Menurut Yulius dan Tarigan (2007) jenis-jenis nilai perusahaan adalah: 1. Nilai Nominal

Nilai nominal adalah nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan juga ditulis jelas dalam surat saham kolektif.

2. Nilai Pasar

Nilai pasar sering disebut kurs adalah harga yang terjadi dari proses tawar

3. Nilai Intrinsik

Nilai intinsik merupakan konsep yang paling abstrak. Karena mengacu kepada perkiraan nilai rill suatu perusahaan. Nilai perusahaan dalam konsep nilai intrinsik ini bukan sekedar harga dari sekumpulan asset, melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan dikemudian hari.

4. Nilai Buku

Nilai bukua adalah nilai perusahaan yang dihitung dengan dasar konsep

akuntansi. Secara sederhana dihitung dengan membagi selisih antar total aktiva dan total hutang dengan jumlah saham yang beredar.

5. Nilai Likuidasi

Nilai likuidasi adalah nilai jual seluruh asset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai likudiasi dapat dihitung dengan cara yang sma dengan menghitung nilai buku, yaitu berdasarkan neraca performa yang disiapkan ketika suatu perusahaan akan dilikuidasi.

Dalam penelitian ini penulis lebih menekankan nilai perusahaan pada nilai pasarnya yang dapat diproksi dari harga saham. Dengan melihat harga saham suatu perusahaan, para investor dapat menilai secara garis besar kondisi dari setiap perusahaan, karena harga saham mencerminkan nilai perusahaan itu sendiri. Apabila harga saham perusahaan itu naik maka dapat diartikan perusahaan tersebut memiliki kinerja yang baik, namun sebaliknya bila harga saham perusahaan itu turun maka dapat diartikan nilai dari perusahaan itu pun menurun.

Menurut Kusumawijaya (2011:144) terdapat tiga jenis penilaian yang berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value). Nilai buku merupakan pembukuan

2.1.20 Faktor-Faktor yang Mempengaruhi Nilai Perusahaan

Nilai perusahaan merupakan penilaian atau persepsi investor terhadap tingkat keberhasilan suatu perusahaan. Berikut adalah faktor-faktor yang dapat mempengaruhi nilai perusahaan menurut Welley dan Untu (2015):

1. Kebijakan Dividen

Dalam kaitannya dengan nilai perusahaan, kebijakan dividen merupakan salah satu faktor yang dapat mempengaruhi nilai perusahaan. Apabila perusahaan dapat menentukan kebijakan dividen dengan tepat yaitu dapat

menentukan seberapa besar keuntungan yang diperoleh untuk dibagikan dalam bentuk dividen kepada para pemegang saham maka hal tersebut akan berdampak kepada meningkatnya nilai perusahaan yang dapat dilihat dari harga saham.

2. Kebijakan Hutang

Kebijakan hutang merupakan tindakan manajemen perusahaan dalam mendanai kegiatan operasional perusahaan dengan menggunakan modal yang berasal dari hutang. Penggunaan hutang akan meningkatkan nilai perusahaan, karena saat kebutuhan hutang naik, dana itu digunakan untuk pembiayaan perusahaan. Perusahaan di nilai beresiko apabila memiliki porsi hutang yang besar dalam struktur modalnya. Namun apabila hutang tersebut dapat menghasilkan keuntungan, maka hutang dapat meningkatkan nilai perusahaan.

3. Profitabilitas

Profitabilitas yang dihasilkan perusahaan dapat memaksimumkan nilai perusahaan. Semakin tinggi laba yang diterima perusahaan maka akan semakin tinggi nilai suatu perusahaan. Perusahaan yang mempunyai profitabilitas tinggi memberikan signal positif bagi investor sehingga investor akan tertarik berinvestasi pada perusahaan dengan profitabilitas tinggi.

4. Resiko Perusahaan

sehingga dengan harga saham yang rendah mencerminkan nilai perusahaan yang rendah.

5. Struktur modal

Struktur modal yang optimal dapat memaksimalkan nilai perusahaan. Jika ingin menaikkan nilai perusahaan maka sebaiknya menggunakan hutang. Hutang dapat memaksimalkan nilai perusahaaan jika manfaat dari hutang tersebut lebih tingi dan biaya yang di timbulkan oleh hutang.

2.1.21 Saham

Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan.Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.

Menurut Fahmi (2013:270) definisi saham adalah:

“Saham adalah tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan, yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya dan persediaan yang siap untuk dijual”.

Menurut Sutrisno (2009:310) pengertian saham adalah sebagai berikut: “Saham merupakan surat bukti kepemilikan perusahaan atau

penyertaan pada perusahaan yang berbentuk perusahaan terbatas (PT)”.

Sedangkan Menurut Martono dan Harjito (2010:367) menjelaskan bahwa

“Saham adalah surat bukti atau tanda kepemilikan bagian modal pada suatuperusahaan”.

saham mempunyai hak atas sebagai kekayaan perusahaan itu dan proposinya sesuai dengan jumlah saham yang dimiliki oleh pemegang saham tersebut.

2.1.22 Mengukur Nilai Perusahaan

Nilai perusahaan merupakan harga yang bersedia dibayar oleh pembeli apabila perusahaan tersebut dijual. Pengukuran variabel berupa nilai prusahaan dapat dilihat dari harga sahamnya.

Menurut Hasnawati (2005:175) mengatakan bahwa :

“Secara harfiah nilai perusahaan itu sendiri diamati melalui kemakmuran pemegang saham yang dapat diukur melalui harga saham perusahaan di pasar modal”.

Dari pendapat diatas dapat disimpulkan bahwa nilai perusahaan dapat diukur dengan menggunakan harga saham. Harga saham di pasar modal terbentuk berdasarkan kesepakatan antara permintaan dan penawaran investor, sehingga harga saham merupakan fair price yang dapat dijadikan proksi nilai perusahaan.Semakin tinggi harga saham, maka semakin tinggi nilai perusahaan, yang berarti kemakmuran pemegang saham juga semakin meningkat.

Dalam penelitian ini, nilai perusahaan diukur dengan price to book value (PBV), karena perusahaan yang berjalan dengan baik umumnya mempunyai rasio PBV diatas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Menurut Husnan (2008:67) nilai pasar saham dan nilai buku atau disebut dengan price to book value dapat digunakan untuk mengukur nilai perusahaan. Semakin besar rasio PBV semakin tinggi perusahaan dinilai oleh pemodal (investor).

PBV dapat dihitung dengan membandingkan harga pasar dari suatu saham dengan nilai bukunya. Adapun yang dimaksud dengan nilai buku adalah perbandingan antara modal dengan saham yang beredar. Berdasarkan hal itu, PBV

Semakin tinggi rasio ini menunjukan perusahaan semakin dipercaya, artinya nilai perusahaan menjadi lebih tinggi (Sutrisno, 2009:224). Dari pengertian tersebut Price Book Value (PBV) dapat dirumuskan sebagai berikut :

PBV =

Dimana : Nilai buku =

beredar Berdasarkan rasio PBV, dapat dilihat bahwa nilai perusahaan yang baik ketika nilai PBV diatas satu yaitu nilai pasar lebih besar dari pada nilai buku perusahaan. Semakin tinggi nilai PBV menunjukan nilai perusahaan semakin baik. Sebaliknya, apabila PBV dibawah satu mencerminkan nilai perusahaan tidak baik. Sehingga presepsi investor terhadap perusahaan juga tidak baik, karena dengan nilai PBV di bawah satu menggambarkan harga jual perusahaan lebih rendah dibandingkan nilai buku perusahaan.

Harga per lembar saham merupakan harga pasar saham per lembar sahamnya. Nilai buku perlembar saham digunakan untuk mengukur nilai shareholders equity atas setiap saham, dan besarnya dihitung dengan cara

membagi total shareholders equity dengan jumlah saham yang beredar. Menurut Kusumawijaya (2011:129)PBV mempunyai beberapa keunggulan sebagai berikut:

1. Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat diperbandingkan dengan harga pasar. Investor yang kurang dipercaya dengan metode discounted cash flow dapat menggunakan price book value (PBV) sebagai perbandingan.

2. Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan yang

sama sebagai petunjuk adanya under atau overvaluation.

2.2 Penelitian Terdahulu

Penelitian terdahulu sangat penting sebagai dasar pijakan dalam rangka menyusun skripsi ini. Terdapat beberapa penelitian terdahulu yang akan mengarahkan penelitian ini.

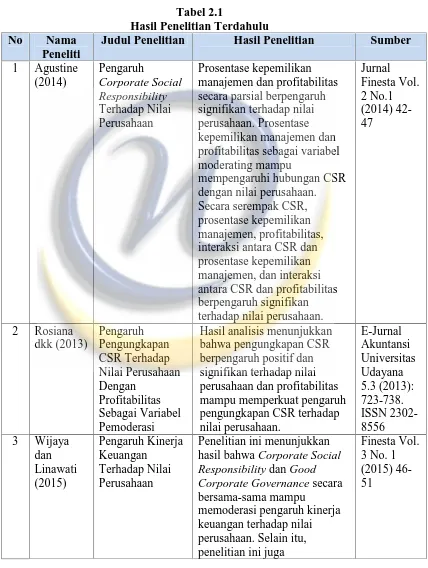

Tabel 2.1

Hasil Penelitian Terdahulu

No Nama

Peneliti

menunjukkan hasil bahwa diukur dengan ROA dan ROE mempunyai pengaruh yang dari hasil analisis uji F menunjukkan bahwa variabel

dapat diperoleh dengan menganalisis laporan keuangan. Maka dari itu setiap tahun perusahaan publik yang terdaftar di BEI berkewajiban untuk menyimpan dan menyampaikan laporan keuangan kepada BAPEPAM, para investor dan publik. Indikator yang biasanya digunakan para investor adalah dengan memperhatikan profitabilitasnya terhadap nilai perusahaan.

Semakin tinggi laba, semakin tinggi pula nilai suatu perusahaan. Pengambilan variabel ROA dan ROE sebagai indikator profitabilitas dikarenakan atas dasar ROA dan ROE mempunyai keterkaitan yang paling kuat untuk

dihubungkan dengan variabel PBV yang merupakan sebagai sampel dari indikator nilai perusahaan.

Menurut Brigham (2010) ROA dan ROE adalah sebagai berikut : Return on Total Assets (ROA)

Rasio yang diperoleh dari pendapatan bersih dibagi dengan jumlah aktiva. (rumus 2.2)

Return on Equity (ROE)

Rasio dari pendapatan bersih dibagi dengan modal; menggambarkan tentang tingkat pengembalian dari investasi para pemegang saham.

(rumus 2.4)

Analisis ROA dalam analisis laporan keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisis keuangan yang bersifat menyeluruh (komprehensif). Semakin tinggi ROA ini menunjukkan bahwa perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan demikian, semakin tinggi ROA, kinerja perusahaan semakin efektif. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat kembalian akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut di

merupakan suatu cara untuk mengukur seberapa banyak laba bersih yang bisa diperoleh dari seluruh kekayaan yang dimiliki oleh perusahaan. Salah satu indikator yang digunakan investor untuk mengukur kinerja perusahaan adalah profitabilitas yang diukur dengan ROE, karena semakin tinggi laba, semakin tinggi pula nilai suatu perusahaan.

Indikator lain yang diperhatikan oleh investor selain dari kinerja keuangan adalah pengungkapan CSR yang merupakan salah satu faktor yang mempengaruhi nilai perusahaan. Pertanggungjawaban Sosial Perusahaan atau Corporate Social

Resposibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara

sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum (Darwin, 2004). Konsep CSR melibatkan tanggung jawab kemitraan antara pemerintah, lembaga sumberdaya masyarakat, serta komunitas setempat (lokal). Kemitraan ini merupakan tanggung jawab bersama secara sosial antara stakeholders. Hal ini didukung oleh definisi Suharto (2006) yang menyatakan bahwa CSR adalah operasi bisnis yang berkomitmen tidak hanya untuk meningkatkan keuntungan perusahaan secara finansial, melainkan pula untuk membangun sosial-ekonomi kawasan secara holistik, melembaga dan berkelanjutan. Dari definisi tersebut, dapat kita lihat bahwa salah satu aspek dalam pelaksanaan CSR adalah komitmen berkelanjutan dalam mensejahterakan komunitas lokal masyarakat sekitar.

Penilaian para investor atas saham di sebuah perusahaan, salah satunya dipengaruhi oleh return yang diberikan oleh perusahaan tersebut. Kenaikan harga saham dipicu oleh semakin tingginya penilaian investor atas saham tersebut. Disisi lain, kenaikan harga saham secara otomatis akan meningkatkan kemakmuran pemegang saham tersebut. Dengan demikian, apabila terjadi kenaikan harga pasar saham maka nilai perusahaan pun akan meningkat. Nilai perusahaan itu sendiri, menurut Husnan dan Pudjiastuti (2012:6) merupakan nilai

Dalam penelitian ini, nilai perusahan diukur dengan Price to Book Value (PBV), yang merupakan perbandingan harga pasar dari suatu saham dengan nilai bukunya. Adapun yang dimaksud dengan nilai buku adalah perbandingan antara modal dengan jumlah saham yang beredar. Berdasarkan nilai bukunya, PBV menunjukkan seberapa besar suatu perusahaan mampu menciptakan nilai yang relatif terhadap jumlah modal yang diinvestasikan. Berdasarkan rasio PBV, dapat dilihat bahwa nilai perusahaan yang baik ketika nilai PBV diatas satu yaitu nilai pasar lebih besar daripada nilai buku perusahaan. Semakin tinggi nilai PBV

menunjukan nilai perusahaan semakin baik. Sebaliknya, apabila PBV dibawah nilai satu mencerminkan nilai perusahaan tidak baik. Sehingga persepsi investor terhadap perusahaan juga tidak baik, karena dengan nilai PBV dibawah satu menggambarkan harga jual perusahaan lebih rendah dibandingkan nilai buku perusahaan.

2.3.1 Pengaruh Return On Assets dan Return On Equity Terhadap Nilai Perusahaan

Nilai perusahaan merupakan persepsi atau penilaian investor terhadap suatu perusahaan, dimana sering dikaitkan dengan harga saham. Harga saham yang disebut dengan nilai pasar perusahaan juga tinggi. Nilai perusahaan atau juga disebut dengan nilai pasar perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.

Fakta menunjukan bahwa nilai kekayaan yang ditunjukan pada neraca tidak memiliki hubungan dengan nilai pasar dari perusahaan. Hal ini disebabkan karena perusahaan memiliki kekayaan yang tidak bisa laporkan dalam neraca seperti manajemen yang baik, reputasi yang baik dan prospek yang cerah. Nilai perusahaan juga didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Sehingga dari pengertian tersebut nilai perusahaan

diukur dengan menggunakan harga saham.

analisis rasio profitabilitas yang dapat menunjukan efisensi dan efektifitas pengelolaan investasi oleh perusahaan dan kemampuannya untuk menghasilkan laba.

Semakin baik nilai profitabilitas maka secara teoritis kinerja keuangan perusahaan dikatakan baik, yang berakibat pula naiknya harga saham perusahaan. Dimana, harga saham dan jumlah saham yang beredar akan mempengaruhi nilai PBV sebagai proksi dari nilai perusahaan. Jika harga saham dan jumlah saham yang beredar naik maka nilai PBV juga akan naik (Kusumadilaga : 2010).

Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan di masa mendatang maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Gitman (2012:218) mengemukakan bahwa rasio profitabilitas diperlukan untuk mengetahui berapa tingkat keuntungan yang ditawarkan oleh setiap saham yang terdapat di bursa.

Dalam jurnalnya Wijaya dan Hadianto (2008) menyatakan bahwa semakin tinggi profitabilitas, memungkinkan perusahaan memperoleh peringkat yang semakin tinggi pula (nilai perusahaan). Penelitian yang dilakukan Martikarini (2012) dalam jurnal Universitas Gunadarma, menyatakan bahwa Profitabilitas yang diukur dengan ROE secara parsial berpengaruh signifikan terhadap nilai perusahaan yang diukur dengan PBV.

Penelitian yang dilakukan Welley dan Untu (2015) dalam Jurnal EMBAVol.3 No.1 Maret 2015ISSN 2303-1174, menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Penelitian yang dilakukan Yuliana, Alfian dan Aprilia (2012) dalam Jurnal STIE MDP, menyatakan bahwa Return on Equity (ROE) mempunyai pengaruh terhadap nilai perusahaan. Penelitian yang dilakukan Mardiyati (2012) dalam Jurnal Riset Manajemen Sains Indonesia (JRMSI) |Vol. 3, No. 1, menyatakan bahwa Profitabilitas memiliki pengaruh yang positif signifikan terhadap nilai perusahaan. Selanjutnya penelitian yang dilakukan Ulya (2014) dalam jurnal

2.3.2 Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan Desakan lingkungan perusahaan menurut perusahaan agar menerapkan strategi untuk memaksimalkan nilai perusahaan. Dengan strategi seperti ini diharapkan dapat memberikan image perusahaan yang baik kepada pihak eksternal. Keberlanjutan kinerja keuangan yang positif akan mudah dicapai dan diterima oleh pihak eksternal dengan melakukan pengungkapan CSR. Telah disebutkan dalam UU bahwa perusahaan yang aktivitasnya berhubungan dengan lingkungan alam wajib menerapkan CSR. Hal ini sejalan dengan stakeholder

theory yang menjelaskan bahwa Perusahaan tidak hanya memandang laba sebagai

satu-satunya tujuan dari perusahaan, tetapi ada tujuan lain yaitu bentuk tanggung jawabnya kepada pihak stakeholder, karena perusahaan mempunyai tanggung jawab yang lebih luas dibandingkan hanya mencari laba untuk mencari laba untuk pemegang saham ( Gray et. AL, :1987 dalam Rahayu : 2010).

Corporate Social Responsibility merupakan komitmen perusahaan atau

dunia bisnis untuk kontribusi dalam pembangunan ekonomi yang berkelanjutan dengan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomi, sosial, dan lingkungan. Dengan adanya praktik Corporate Social Responsibility maka diharapkan nilai perusahaan akan baik dimata masyarakat.

Perusahaan besar dan memiliki biaya keagenan yang lebih besar tentu akan mengungkapkan informasi yang lebih luas hal ini dilakukan untuk mengurangi biaya keagenan yang dikeluarkan (Martina, 2012).

Pelaksanaan CSR akan meningkatkan nilai perusahaan dilihat dari harga saham dan laba perusahaan (earning) sebagai akibat dari para investor yang menanamkan saham di perusahaan. Nurlela dan Islahuddin (2008) menyatakan bahwa dengan adanya praktik CSR yang baik, diharapkan nilai perusahaan akan dinilai dengan baik oleh investor.

Penelitian Laras dan Basuki (2012) menyatakan bahwa pengungkapan sosial dalam laporan tahunan perusahaan yang go public telah terbukti

Semakin luas pengungkapan sosial yang dilakukan perusahaan dalam laporan tahunan ternyata memberikan pengaruh terhadap volume perdagangan saham perusahaan dimana terjadi lonjakan perdagangan pada seputar publikasi laporan tahunan sehingga meningkatkan nilai perusahaan.

2.3.3 Pengaruh Return On Assets, Return On Equity dan Corporate Social Responsibility Terhadap Nilai Perusahaan

Profitabilitas perusahaan merupakan kemampuan perusahaan dalam

menghasilkan laba bersih dari aktivitas yang dilakukan pada periode akuntansi. Profitabilitas dapat menjadi pertimbangan penting bagi investor dalam keputusan investasinya, karena semakin besar dividen (dividend payout) akan semakin menghemat biaya modal, di sisi lain para manajer (insider) menjadi meningkat powernya bahkan bisa meningkatkan kepemilikannya akibat penerimaan deviden

sebagai hasil keuntungan yang tinggi. Dengan tawaran mendapatkan hasil keuntungan yang tinggi, diharapkan dapat menarik minat investor didalam berinvestasi.

Pengungkapan sosial perusahaan diwujudkan melalui kinerja ekonomi, lingkungan dan sosial. Semakin baik kinerja yang dilakukan perusahaan didalam memperbaiki lingkungannya, maka nilai perusahaan semakin meningkat sebagai akibat dari para investor yang menanamkan sahamnya pada perusahaan. Hal tersebut dikarenakan para investor lebih tertarik untuk menginvestasikan modalnya pada korporasi yang ramah lingkungan. Menurut Bowman & Haire dalam Anggraini (2006) semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial yang dilakukan perusahaan. Sehingga dapat disimpulkan bahwa, Corporate Social Responsibility akan meningkatkan nilai perusahaan pada saat profitabilitas perusahaan meningkat. Hasil penelitian Dahli dan Siregar (2008) juga mengindikasikan bahwa perilaku etis perusahaan berupa tanggungjawab sosial terhadap lingkungan sekitarnya

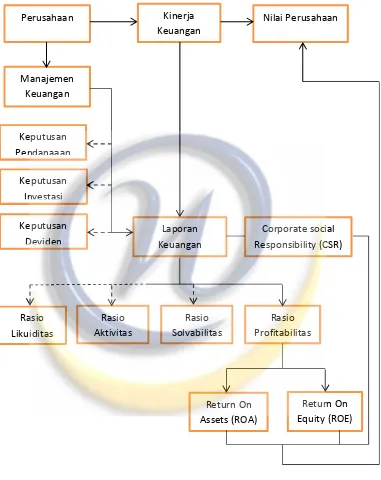

Berdasarkan uraian di atas, dapat disusun kerangka pemikiran sebagai berikut :

Gambar 2.1 Kerangka Pemikiran Keterangan:

Yang diteliti Yang tidak diteliti Manajemen

Keuangan Perusahaan

Rasio Likuiditas

Rasio Solvabilitas Rasio

Aktivitas Keputusan

Pendanaaan

Keputusan Deviden Keputusan

Investasi

Rasio Profitabilitas Laporan

Keuangan

Return On Assets (ROA)

Corporate social Responsibility (CSR)

Nilai Perusahaan Kinerja

Keuangan

2.4 Hipotesis

Hipotesis merupakan dugaan sementara, yaitu suatu pernyataan yang kedudukannya belum sekuat proporsi atau dalil. Menurut Zulganef (2008:46) pengertian hipotesis yaitu:

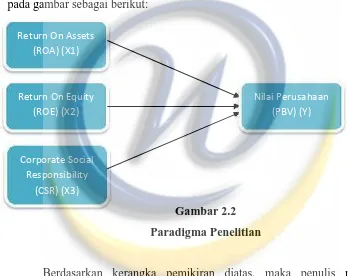

“Hipotesis adalah kesimpulan atau jawaban terhadap masalah penelitian yang dibuat berdasarkan kerangka pemikiran sementara dari suatu permasalahan yang harus dibuktikan kebenarannya”. Berdasarkan uraian di atas maka hubungan antara variabel ditunjukkan pada gambar sebagai berikut:

Gambar 2.2 Paradigma Penelitian

Berdasarkan kerangka pemikiran diatas, maka penulis mengajukan hipotesis sebagai berikut :

H1 : Return On Assets berpengaruh terhadap Nilai Perusahaan

H2: Return On Equity berpengaruh terhadap Nilai Perusahaan

H3: Corporate Social Responsibility berpengaruh terhadap Nilai Perusahaan H4: Return On Assets, Return On Equity, dan Corporate Social Responsibility

berpengaruh terhadap Nilai Perusahaan Return On Assets

(ROA) (X1)

Corporate Social Responsibility

(CSR) (X3) Return On Equity