Karya Ilmiah

CORPORATE SOCIAL RESPONSIBILITY

Oleh:

Herti Diana Hutapea SE, MSi, Akt (Dosen Tetap Program Studi FE UHN)

FAKULTAS EKONOMI

UNIVERSITAS HKBP NOMMENSEN

MEDAN

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus atas kasih, berkat dan

rahmatNya penulis dapat menyelesaikan penulisan karya ilmiah ini dengan judul :

” Corporate Social Responsibility”.

Pada kesempatan ini penulis mengucapkan terimakasih kepada pihak-pihak

yang membantu dan member dukungan serta saran dalam penyelesaian karya ilmiah

ini yaitu :

1. Rektor Universitas HKBP Nommensen Medan

2. Dekan Fakultas Ekonomi Universitas HKBP Nommensen Medan

3. Ketua Lembaga Penelitian dan Pengembangan Masyarakat Universitas HKBP

Nommensen

4. Ketua Program Studi Akuntansi Universitas HKBP Nommensen Medan

5. Teman-teman sejawat dan Staf Pengajar Universitas HKBP Nommensen

khususnya Fakultas Ekonomi

6. Keluargaku yang mendukungku menyelesaikan penulisan karya ilmiah ini.

Akhir kata, penulis menyadari bahwa karya ilmiah ini masih jauh dari

sempurna, namun besar harapan penulis bahwa hasil penelitian ini dapat bermanfaat.

Medan, Januari 2014

DAFTAR ISI

KATA PENGANTAR ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

BAB I : PENDAHULUAN ... 1

BAB II: PEMBAHASAN... 3

2.1 Sejarah Corporate Social Responsibility ... 3

2.2 Pengertian Corporate Social Responsibility ... 4

2.3 Konsep dan Model CSR Perusahaan ... 10

2.4 Manfaat CSR dan Tujuan CSR ... 12

2.5 Motif CSR ... 15

2.6 Strategi Pengelolaan Tanggung Jawab Sosial Perusahaan ... 19

2.7 Pandangan Kelompok Pro dan Kontra Mengenai CSR ... 19

2.8 Implementasi Program CSR di Indonesia ... 24

2.9 Bentuk-bentuk CSR di Indonesia... 28

DAFTAR TABEL

Tabel :

BAB I PENDAHULUAN

Munculnya isu pemanasan global, penipisan lapisan ozon, kerusakan

hutan, kerusakan lokasi disekitar area pertambangan, pencemaran air akibat

limbah beracun, pencemaran udara, pencemaran air akibat tumpahan minyak dari

kapal tangki pengangkut minyak yang bocor, dan sebagainya merupakan akibat

negative dari munculnya aktivitas bisnis yang hanya berorientasi pada

keuntungan semata tanpa memperdulikan dampak negative yang merugikan

masyarakat dan bumi ini. Munculnya konsep Corporate Social Responsibility

(CSR), analisis stakeholder dan sejenisnya merupakan respon atas tindakan

perusahaan yang telah merugikan masyrakat dan bumi yang kita huni ini.

Tanggung jawab sosial perusahaan atau corporate social

responsibility saat ini menjadi isu utama di Indonesia sedangkan bagi pelaku

perusahaan asing ini, kegiatan sosial kemasyarakatan yang dilakukan secara

sukarela itu, sudah biasa dilakukan oleh perusahaan-perusahaan multinasional

ratusan tahun lalu. Isu Corporate Social Responbility kini semakin diterima

secara luas. Masyarakat saat ini juga semakin kritis dan mampu melakukan

kontrol sosial terhadap dunia usaha. Hal ini menuntut para pelaku bisnis untuk

menjalankan usahanya dengan semakin bertanggungjawab. Pelaku bisnis tidak

hanya dituntut untuk memperoleh keuntungan dari lapangan usahanya,

lingkungan sosialnya.Perubahan pada tingkat kesadaran masyarakat

memunculkan kesadararan baru tentang pentingnya melaksanakan Corporate

Social Responsibility (CSR). Pemahaman itu memberikan pedoman bahwa

korporasi bukan lagi sebagai entitas yang hanya mementingkan dirinya sendiri

saja sehingga ter-alienasi atau mengasingkan diri dari lingkungan masyarakat di

tempat mereka bekerja,melainkan sebuah entitas usaha yang wajib melakukan

adaptasi kultural dengan lingkungan sosialnya.

CSR adalah basis teori tentang perlunya sebuah perusahaan membangun

hubungan harmonis dengan masyarakat tempatan. Secara teoretik, CSR dapat

didefinisikan sebagai tanggung jawab moral suatu perusahaan terhadap para

strategicstakeholdersnya, terutama komunitas atau masyarakat disekitar wilayah

kerja dan operasinya. CSR memandang perusahaan sebagai agen moral. Dengan

atau tanpa aturan hukum, sebuah perusahaan harus menjunjung tinggi moralitas.

Parameter keberhasilan suatu perusahaan dalam sudut pandang CSR adalah

pengedepankan prinsip moral dan etis, yakni menggapai suatu hasil terbaik,

tanpa merugikan kelompok masyarakat lainnya. Salah satu prinsip moral yang

sering digunakan adalah goldenrules, yang mengajarkan agar seseorang atau

suatu pihak memperlakukan orang lain sama seperti apa yang mereka ingin

diperlakukan. Dengan begitu, perusahaan yang bekerja dengan mengedepankan

BAB II

PEMBAHASAN

2.1 Sejarah Corporate Social Responsibility (CSR)

Istilah CSR pertama kali menyeruak dalam tulisan Social Responsibility

of the Businessman tahun 1953. Konsep yang digagas Howard Rothmann

Browen ini menjawab keresahan dunia bisnis. Belakangan CSR segera diadopsi,

karena bisa jadi penawar kesan buruk perusahaan yang terlanjur dalam pikiran

masyarakat dan lebih dari itu pengusaha di cap sebagai pemburu uang yang tidak

peduli pada dampak kemiskinan dan kerusakan lingkungan.

Pengertian CSR sangat beragam. Intinya, CSR adalah operasi bisnis yang

berkomitmen tidak hanya untuk meningkatkan keuntungan perusahaan secara

finansial, tetapi untuk pembangunan sosial-ekonomi kawasan secara holistik,

melembaga, dan berkelanjutan. Beberapa nama lain yang memiliki kemiripan

dan bahkan sering diidentikkan dengan CSR adalah corporate giving, corporate

philanthropy, corporate community relations, dan community development.

Ditinjau dari motivasinya, keempat nama itu bisa dimaknai sebagai

dimensi atau pendekatan CSR. Jika corporate giving bermotif amal atau charity,

corporate philanthropy bermotif kemanusiaan dan corporate community

relations bernapaskan tebar pesona, community development lebih bernuansa

pemberdayaan. Dalam konteks global, istilah CSR mulai digunakan sejak tahun

Forks: The Triple Bottom Line in 21st Century Business (1998) karya John

Elkington. Mengembangkan tiga komponen penting sustainable development,

yakni economic growth, environmental protection, dan social equity yang

digagas the World Commission on Environment and Development (WCED)

dalam Brundtland Report (1987), Elkington mengemas CSR ke dalam tiga fokus:

3P (profit, planet, dan people). Perusahaan yang baik tidak hanya memburu

keuntungan ekonomi belaka (profit), tetapi memiliki kepedulian terhadap

kelestarian lingkungan (planet) dan kesejahteraan masyarakat (people).

2.2 Pengertian Corporate Social Responsibility (CSR)

CSR merupakan suatu konsep bahwa organisasi,khususnya (namun bukan

hanya) perusahaan adalah memiliki tanggung jawabter hadap konsumen,

karyawan, pemegang saham, komunitas, dan lingkungan dalam segala aspek

operasional perusahaan. CSR berhubungan erat dengan “pembangunan

berkelanjutan”, dimana ada argumentasi bahwa suatu perusahaan dalam

melaksanakan aktivitasnya harus mendasarkan keputusannya tidak semata

berdasarkan factor keuangan, misalnya deviden melainkan juga berdasarkan

konsekuensi social dan lingkungan untuk saat ini maupun jangka panjang.

Menurut World Business Council for Sustainable Development, CSR adalah merupakan suatu komitmen berkelanjutan oleh dunia usaha untuk bertindak etis dan

memberikan konstribusi kepada pengembang ekonomi dari komunitas setempat

beserta seluruh keluarganya. Masyarakat Uni Eropa (European Commission)

memberikan pengertian CSR yaitu : "A concept where by companies decide

voluntarily to contribute to a better society and a cleaner environment. A concept

where by companies integrate social and environmental concerns in their business

operations and in their interaction with their stakeholders on a voluntary basis"

Artinya suatu konsep dimana perusahaan memutuskan secara sukarela untuk

memberikan kontribusi yang lebih baik kepada masyarakat dan lingkungan yang

bersih. Suatu konsep dimana perusahaan mengintegrasikan kepedulian sosial dan

lingkungan dalam operasi bisnis mereka dan dalam interaksi mereka dengan para

pihak yang berkepentingan secara sukarela.

Schermerhorn (1993) memberi definisi Tanggung Jawab Sosial Perusahaan

sebagai suatu kepedulian organisasi bisnis untuk bertindak dengan cara-cara mereka

sendiri dalam melayanai kepentingan organisasi dan kepentingan public eksternal.

CSR adalah bentuk kepedulian perusahaan terhadap lingkungan eksternal

perusahaan melalui berbagai kegiatan yang dilakukan dalam rangka penjagaan

lingkungan, norma masyarakat, partisipasi pembangunan, serta berbagai bentuk

tanggung jawab sosial lainnya. CSR berhubungan dengan "pembangunan

berkelanjutan", di mana terdapat argumentasi bahwa suatu perusahaan dalam

melaksanakan aktivitasnya harus berdasarkan keputusannya, tidak semata

berdasarkan faktor keuangan, misalnya keuntungan atau dividen melainkan juga

harus berdasarkan konsekuensi sosial dan lingkungan untuk saat ini maupun

CSR merupakan gagasan yang menjadikan perusahaan tidak lagi

dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu

nilai perusahaan yang direfleksikan dalam kondisi keuangannya saja. Kesadaran

atas pentingnya CSR dilandasi pemikiran bahwa perusahaan tidak hanya

mempunyai kewajiban ekonomi dan legal kepada pemegang saham

(shareholder), tetapi juga kewajiban terhadap pihak-pihak lain yang

berkepentingan (stakeholder). CSR menunjukkan tanggung jawab perusahaan

harus berpijak pada triple bottom lines yaitu tanggung jawab perusahaan pada

aspek sosial, lingkungan, dan keuangan.

Bateman dan Snell (2008, p.205) mendefinisiakn tanggung jawab sosial

perusahaan sebagai tanggung jawab yang dimiliki oleh perusahaan untuk

meningkatkan taraf hidup masyarakt dengan cara menigkatkan dampak positif

dan mengurangi dampak negatif yang terjadi pada masyarakat di masa depan

karena hasil kontribusi asset yang ditanggung oleh perusahaan kepada

masyarakat sehingga dapat memenuhi kebutuhan masyarakat, khususnya

masyarakat yang berkekurangan. Boone dan Kurtz (2007, p.43) mengungkapkan

tanggung jawab sosial perusahaan sebagai dukungan yang diberikan oleh

manajemen perusahaan agar perusahaan mampu mempertimbangkan laba,

kepuasan pelanggan, dan kesejahteraan masyarakat dengan cara mengevaluasi

kinerja perusahaan yaitu dengan mempertimbangkan income statement agar

perusahaan dapat mengambil keputusan dengan benar untuk melakukan

tersebut. Hartman dan DesJardins (2008, p.155) mengemukakan pendapat bahwa

tanggung jawab sosial perusahaan mencakup berbagai tanggung jawab dan

kewajiban yang dimiliki oleh perusahaan di mana perusahaan harus mengambil

keputusan untuk memberikan kontribusi kepada masyarakat untuk meningkatkan

taraf hidup masyarakat yang lebih baik, serta menciptakan lingkungan yang lebih

bersih.

Menurut Lingkar Studi CSR Indonesia, defenisi CSR adalah upaya

sungguh-sungguh dari entitas bisnis meminimumkan dampak negatif dan

memaksimumkan dampak positif operasinya terhadap seluruh pemangku

kepentingan dalam ranah ekonomi, sosial dan lingkungan untuk mencapai tujuan

pembangunan berkelanjutan

Menurut defenisi yang dikemukakan oleh The Jakarta Consulting Group,

tanggung jawab sosial ini diarahkan baik ke dalam (internal) maupun ke luar

(eksternal) perusahaan. Ke dalam maksudnya, tanggung jawab ini diarahkan

kepada pemegang saham dalam bentuk profitabilitas dan pertumbuhan. Seperti

diketahui, pemegang saham telah menginvestasikan sumber daya yang

dimilikinya guna mendukung berbagai aktivitas operasional perusahaan.

Karenanya mereka akan mengharapkan profitabilitas yang optimal serta

pertumbuhan perusahaan sehingga kesejahteraan mereka di masa depan juga

akan mengalami peningkatan. Oleh karena itu perusahaan harus berjuang keras

agar memperoleh laba yang optimal dalam jangka panjang serta senantiasa

saham, tanggung jawab sosial ke dalam ini juga diarahkan kepada karyawan,

karena hanya dengan kerja keras, kontribusi serta pengorbanan merekalah

perusahaan dapat menjalankan berbagai aktivitas serta meraih kesuksesan. Oleh

karenanya perusahaan dituntut untuk memberikan kompensasi yang adil serta

memberikan peluang pengembangan karier bagi karyawannya. Tentu saja

hubungan antara perusahaan dengan karyawan itu harus didasarkan pada prinsip

hubungan yang saling menguntugkan (mutually beneficial). Artinya perusahaan

harus memberikan kompensasi yang sesuai dengan prinsip-prinsip keadilan.

Namun di lain pihak karyawan pun dituntut untuk memberikan kontribusi yang

maksimal bagi kemajuan perusahaan Ke luar, maksudnya tanggung jawab sosial

ini berkaitan dengan peran perusahaan sebagai pembayar pajak dan penyedia

lapangan kerja, meningkatkan kesejahteraan karyawan dan kompetensi

masyarakat, serta memelihara lingkungan bagi kepentingan generasi mendatang.

Pajak diperoleh dari keuntungan yang diperoleh oleh perusahaan. Oleh

karenanya, perusahaan harus dikelola sebaik-baiknya sehingga mampu meraih

laba yang maksimal. Demi kelancaran aktivitas perusahaan dalam usaha

mencapai tujuannya, perusahaan membutuhkan banyak tenaga kerja. Seiring

dengan tumbuh kembangnya perusahaan, kebutuhan akan tenaga kerja ini akan

mengalami peningkatan. Perusahaan berkewajiban untuk ikut berpartisipasi

menyediakan lapangan kerja bagi masyarakat. Lapangan kerja akan semakin

banyak tersedia manakala perusahaan tumbuh dan berkembang. Oleh karenanya

pertumbuhan tentu saja dengan tetap mempertimbangkan faktor keuntungan dan

tingkat pengembalian finansial yang optimal. Perusahaan juga memiliki

kewajiban untuk berpartisipasi dalam usaha-usaha untuk meningkatkan

kesejahteraan dan kompetensi masyarakat, baik yang berkaitan dengan

perusahaan maupun yang tidak. Perusahaan juga bertanggung jawab untuk

memelihara kualitas lingkungan tempat mereka beroperasi demi peningkatan

kualitas hidup masyarakat dalam jangka panjang, baik untuk generasi saat ini

maupun untuk generasi penerus

Ada beberapa teori yang menjelaskan mengenai adanya tanggung jawab

sosial perusahaan yang terdiri dari:

1. Teori Legitimasi

Teori legitimasi didasarkan pada pengertian kontrak sosial yang diimplikasikan

antara institusi sosial dan masyarakat. Teori tersebut dibutuhkan oleh

institusi-institusi untuk mencapai tujuan agar kongruen dengan masyarakat luas. Dasar

pemikiran teori ini adalah organisasi atau perusahaan akan terus berlanjut

keberadaannya jika masyarakat menyadari bahwa organisasi beroperasi untuk

sistem nilai yang sepadan dengan sistem nilai masyarakat itu sendiri. Teori

legitimasi menganjurkan perusahaan untuk meyakinkan bahwa aktivitas dan

kinerjanya sesuai dengan batasan dan norma-norma di mana perusahaan itu

berada sehingga dapat diterima oleh masyarakat. Perusahaan menggunakan

laporan tahunan mereka untuk menggambarkan kesan tanggung jawab

penerimaan dari masyarakat tersebut diharapkan dapat meningkatkan nilai

perusahaan sehingga dapat meningkatkan laba perusahaan. Hal tersebut dapat

mendorong atau membantu investor dalam melakukan pengambilan keputusan

investasi.

2. Teori Agency

Teori Agency menjelaskan ada konflik kepentingan antara manajer (agen) dan

principal (pemilik). Pemilik ingin mengetahui semua informasi di perusahaan

termasuk aktifitas manajemen dan sesuatu yang terkait investasi/dananya dalam

perusahaan. Hal ini dilakukan untuk meminta pertanggungjawaban atas kinerja

manajer. Untuk menghindari hal tersebut diperlukan akuntan publik yang

mengevaluasi kinerja manajer.

3. Teori Stakeholders

Stakeholder didefinisikan seperti sebuah kelompok atau individual yang dapat

memberi dampak atau terkena dampak oleh hasil tujuan perusahaan termasuk

dalam stakeholder yaitu stockholders, creditors, employees, customers, suppliers,

public interest groups, dan govermental bodies. Perkembangan konsep

stakeholder dibagi menjadi tiga yaitu model perencanaan perusahaan dan

kebijakan bisnis dan corporate social responsibility. Model perencanaan

perusahaan dan kebijakan bisnis fokus pada perkembangan dan penentuan nilai

startegi perusahaan yang dibuat oleh kelompok yang mendukung serta

menghendaki perusahaan terus berlangsung. Model CSR dari analisis stakeholder

dalam perusahaan yang diasumsikan sebagai posisi lawan. Kelompok lawan

dicirikan seperti peraturan atau kelompok khusus yang fokus pada isu-isu sosial.

CSR model mengikuti perubahan permintaan sosial dari kelompok non

tradisional. Teori stakeholder menyediakan aturan yang tidak sah dalam

pembuatan keputusan stategi perusahaan yang dipelajari dari aktivitas CSR. Teori

stakeholder terdiri atas stakeholder power, stategic posture, dan kinerja ekonomi

berhubungan dengan corporate social disclosure. Hal ini mengindikasikan

bahwa tingkah laku investor sebagai salah satu pengguna laporan keuangan dapat

mempengaruhi corporate social disclosure. Sebaliknya, dimana investor dalam

melakukan investasi dapat menggunakan corporate social disclosure sebagai

pertimbangan selain menggunakan laba.

2.3 Konsep dan Model CSR Perusahaan

Dewasa ini konsep CSR semakin berkembang, dan dengan berkembangnya

konsep CSR maka banyak teori yang muncul yang diungkapkan mengenai CSR

ini. Salah satu yang terkenal adalah teori triple bottom line. Konsep Triple

Bottom Line ini telah diperkenalkan oleh John Elkington pada tahun 1988 yang

sebelumnya perusahan hanya menekankan pada konsep single bottom line, yaitu

nilai perusahaan (corporate value) hanya ditekankan pada kondisi keuangannya

(financial) saja. Dengan adanya program CSR yang diimplementasikan oleh

perusahaan, kini harus ditekankan pada konsep triple bottom line yang terdiri

planet). Konsep ini menjelaskan bahwa perusahaan harus lebih mengutamakan

kepentingan stakeholder (semua pihak yang terlibat dan terkena dampak dari

kegiatan yang dilakukan perusahaan) daripada kepentingan shareholder

(pemegang saham). Aspek profit dalam konsep ini berarti hal yang terpenting

dalam perusahaan adalah mencari keuntungan setinggi-tingginya karena

perusahaan telah mengimplementasikan dan melaksanakan program tanggung

jawab sosial perusahaannya, sehingga masyarakat semakin respect terhadap

perusahaan karena kepedulian perusahaan terhadap masyarakat. Aspek people

dalam konsep ini menjelaskan bahwa perusahaan menyadari bahwa masyarakat

yang berada di sekitar perusahaan merupakan salah satu stakeholder penting bagi

perusahaan, perusahaan juga harus mempunyai komitmen bahwa dengan adanya

program CSR yang diimplementasikan oleh perusahaan akan meningkatkan citra

positif di mata masyarakat dengan cara perusahaan harus memberikan kontribusi

berupa penjualan produk-produk buatan perusahaan kepada masyarakat. Aspek

planet pada konsep ini menekankan bahwa perusahaan sangat berperan dalam

menjaga kelestarian lingkungan. Penjagaan kelestarian lingkungan ini dapat

dilakukan dengan cara melakukan penghijauan. Dengan perusahaan

mengimplementasikan program CSRnya dengan melakukan penghijauan yang

menunjukkan kepedulian terhadap lingkungan, maka lingkungan akan

memberikan manfaat yang baik, seperti pencegahan lingkungan dari timbulnya

Hartman dan DesJardins (2008, p.156) mengungkapkan bahwa tanggung

jawab sosial perusahaan mempunyai 3 (tiga) macam model yang

menjelaskannya. Model-model tanggung jawab sosial perusahaan terdiri atas:

1. Model kewarganegaraan perusahaan dari CSR yang menjelaskan mengenai

seorang pemimpin perusahaan memiliki rasa tanggung jawab dan relasi di dalam

komunitasnya sebagai anggota dari perusahaan tersebut untuk

mengimplementasikan tanggung jawab sosial perusahaan tersebut.

2. Model kontrak sosial dari CSR yang menjelaskan bahwa perusahaan perusahaan

memiliki tanggung jawab untuk menghormati hak moral stakeholders.

Model kepentingan pribadi yang tercerahkan dari CSR yang menjelaskan

bahwa tanggung jawab sosial perusahaan ke dalam budaya perusahaan akan

menghasilkan keunggulan pasar kompetitif bagi perusahaan yang bersangkutan

2.4 Manfaat CSR dan Tujuan CSR

Tanggung jawab sosial tidak lepas dari keberadaan perusahaan yang tidak

akan pernah melepaskan diri dari lingkungan sekitarnya, baik lingkungan social

masyarakat lokal maupun lingkungan alam. Rusaknya kehidupan sosial

masyarakat dan lingkungan alam dapat dipastikan akan mengganggu bahkan

menghentikan proses perusahaan, dan pada akhirnya akan menggagalkan

maksimalisasi nilai keuntungan bagi perusahaan itu sendiri. Melalui CSR

perusahaan akan dapat membangun reputasinya, seperti meningkatkan citra

atau sumbangan sosial. CSR harus dijalankan diatas suatu program dengan

memperhatikan kebutuhan dan keberlanjutan program dalam jangka panjang.

Sementara sumbangan sosial lebih bersifat sesaat dan berdampak sementara,

sehingga diibaratkan hanya sebagai pelipur lara.

Manfaat adanya CSR melibatkan pihak-pihak yang berkepentingan baik

pihak internal maupun eksternal yang terdiri atas perusahaan, masyarakat, dan

pemerintah. Bagi perusahaan, manfaat adanya CSR adalah membangun citra

positif perusahaan di mata masyarakat dan pemerintah sehingga perusahaan

dapat menunjukkan bentuk-bentuk tanggung jawab sosial perusahaan yang

diimplementasikan oleh perusahaan tersebut. Bagi masyarakat, manfaat CSR

adalah kepentingan masyarakat dapat terakomodasi oleh perusahaan. Selain itu,

manfaat lainnya bagi masyarakat adalah memperat hubungan masyarakat dengan

perusahaan dalam situasi win-win solution. Manfaat CSR bagi pemerintah adalah

memiliki partner dalam menjalankan misi sosial dan misi pemerintah dalam hal

tanggung jawab sosial yang di masa depannya pemerintah juga mempunyai peran

ikut serta dalam mengakomodasi masyarakat dalam memenuhi kebutuhannya,

terutama kebutuhan mutlak dan kebutuhan primer.

Adapun manfaat penerapan CSR yang dilaksanakan dengan berlandaskan

pada nilai-nilai etis yaitu :

1. Mengurangi resiko dan tuduhan terhadap perlakuan tidak pantas yang diterima

mendapatkan dukungan luas dari komunitas yang telah merasakan manfaat dari

aktivitas yang dijalankan. Program CSR akan mendongkrak citra perusahaan.

2.CSR dapat sebagai pelindung dan membantu meminimalkan dampak buruk yang

diakibatkan suatu krisis. Jika perusahaan sedang mendapatkan kabar yang tidak

baik atau bahkan perusahaan melakukan kesalahan, masyarakat akan lebih mudah

memaafkannya.

3.Bila reputasi perusahaan baik, maka akan berdampak positif terhadap karyawan

yang bekerja didalamnya. Kebanggaan akan menghasilkan loyalitas, sehingga

akan termotivasi untuk bekerja lebih keras dan akan berujung pada peningkatan

kinerja dan produktivitas perusahaan.

4.Program CSR yang dilaksanakan secara konsisten akan mampu memperbaiki dan

mempererat hubungan antara perusahaan dengan stakeholders-nya(Susanto,

2009:15).

Sedangkan Berdasarkan penelitian yang dilakukan oleh Business for Social

Responsibility, adapun manfaat yang dapat diperoleh oleh suatu perusahaan yang

mengimplementasikan CSR antara lain:

1. Peningkatan penjualan dan pangsa pasar (increased sales and market share)

2. Memperkuat posisi nama atau merek dagang (strengthed brand positioaning)

3. Meningkatkan citra perusahaan (enhanced corporate image clout)

4.Meningkatkan kemampuan untuk menarik, memotivasi, dan mempertahankan

5. Menurunkan biaya operasi (decreasing operating cost). Meningkatkan daya tarik

bagi investor dan analis keuangan (increased appeal to investors and financial

analysts)

Tujuan adanya CSR adalah agar perusahaan dapat membagi kegiatan

yang dilakukan sesuai dengan norma-norma moral dan etika. Dengan perusahaan

membagi kegiatan yang dilakukan sesuai dengan norma-norma moral dan etika,

perusahaan dapat menciptakan produk yang mampu memenuhi kebutuhan para

penggunanya. Selain agar perusahaan mampu membagi kegiatan sesuai dengan

norma moral dan etika, CSR juga mempunyai tujuan agar perusahaan dapat

menyediakan informasi dan melakukan promosi yang jujur dan benar mengenai

produk yang dihasilkan. Pada perusahaan manufaktur, CSR merupakan elemen

yang sangat penting karena dengan adanya CSR, perusahaan memberikan

informasi mengenai komposisi, manfaat, tanggal kadaluwarsa produk,

kemungkinan efek samping, cara penggunaan yang tepat, kuantitas, mutu, dan

harga dalam kemasan produknya untuk memungkinkan konsumen dapat

mengambil keputusan yang rasional apakah akan menggunakan atau tidak akan

menggunakan produk tertentu. Semakin CSR dalam perusahaan

diimplementasikan, semakin terwujud citra positif perusahaan di mata

masyarakat karena perusahaan berhasil melakukan kontribusi terhadap

masyarakat demi memenuhi kebutuhan utama masyarakat, khususnya

masyarakat yang berkekurangan dan yang membutuhkan hasil produk buatan

adalah agar perusahaan lebih dapat memperhatikan hasil produk buatan

perusahaan tersebut, serta perusahaan harus memperhatikan keselamatan dan

keamanan konsumen ketika mereka menggunakan produk tersebut karena

perusahaan mempunyai rasa tanggung jawab sosial yang besar atas keselamatan

dan keamanan pelanggan atau masyarakat.

2.5 Motif CSR

Selain manfaat yang telah diuraikan sebelumnya, tidak ada satu

perusahaan pun yang menjalankan CSR tanpa memiliki motivasi. Karena

bagimanapun tujuan perusahaan melaksanakan CSR terkait erat dengan motivasi

yang dimiliki. Wibisono (2007, hal 78) menyatakan bahwa sulit untuk

menentukan benefit perusahaan yang menerapkan CSR, karena tidak ada yang

dapat menjamin bahwa bila perusahaan yang telah mengimplementasikan CSR

dengan baik akan mendapat kepastian benefit-nya. Oleh karena itu terdapat

beberapa motif dilaksanakanya CSR, diantaranya:

1. Mempertahankan dan mendongkrak reputasi dan brand imageperusahaan.

Perbuatan destruktif akan menurunkan reputasi perusahaan. Begitupun sebaliknya,

konstribusi positif akan mendongkrak reputasi perusahaan. Inilah yang menjadi

modal non-financial utama bagi perusahaan dan bagi stakeholdes-nya yang

menjadi nilai tambah bagi perusahaan untuk dapat tumbuh secara berkelanjutan.

2. Layak mendapatkan social licence to operate. Masyarakat sekitar perusahaan

keberadaan perusahaan, maka pasti dengan sendirinya mereka ikut merasa

memiliki perusahaan. Sebagai imbalan yang diberikan ke perusahaan paling tidak

adalah keleluasaan perusahaan untuk menjalankan roda bisnisnya di wilayah

tersebut. Jadi program CSR diharapkan menjadi bagian dari asuransi sosial (social

insurance) yang akan menghasilkan harmoni dan persepsi positif dari masyarakat

terhadap eksistensi perusahaan.

3. Mereduksi risiko bisnis perusahaan. Perusahaan mesti menyadari bahwa kegagalan

untuk memenuhi ekspektasi stakeholders akan menjadi bom waktu yang dapat

memicu risiko yang tidak diharapkan. Bila itu terjadi, maka disamping

menanggung opportunity loss, perusahaan juga harus mengeluarkan biaya yang

mungkin berlipat besarnya dibandingkan biaya untuk mengimplementasikan CSR.

4. Melebarkan akses sumber daya. Track record yang baik dalam pengelolaan CSR

merupakan keunggulan bersaing bagi perusahaan yang dapat membantu untuk

memuluskan jalan menuju sumber daya yang diperlukan perusahaan.

5. Membentangkan akses menuju market. Investasi yang ditanamkan untuk program

CSR ini dapat menjadi tiket bagi perusahaan menuju peluang pasar yang terbuka

lebar. Termasuk didalamnya akan memupuk loyalitas konsumen dan menembus

pangsa pasar baru.

6. Mereduksi biaya. Banyak contoh yang dapat menggambarkan keuntungan

perusahaan yang didapat dari penghematan biaya yang merupakan buah dari

adalah upaya untuk mereduksi limbah melalui proses recycle atau daur ulang

kedalam siklus produksi.

7. Memperbaiki hubungan dengan stakeholders.Implementasi program CSR tentunya

akan menambah frekuensi komunikasi denganstakeholders. Nuansa seperti itu

dapat membentangkan karpet merah bagi terbentuknya trust kepada perusahaan.

8. Memperbaiki hubungan dengan regulator. Perusahaan yang menerapkan program

CSR pada dasarnya merupakan upaya untuk meringankan beban pemerintah

sebagai regulator. Sebab pemerintahlah yang menjadi penanggungjawab utama

untuk mensejahterakan masyarakat dan melestarikan lingkungan. Tanpa bantuan

dari perusahaan, umumnya terlalu berat bagi pemerintah untuk menanggung beban

tersebut.

9. Meningkatkan semangat dan produktivitas karyawan. Kesejahteraan yang

diberikan para pelaku CSR umumnya sudah jauh melebihi standar normatif

kewajiban yang dibebankan kepada perusahaan. Oleh karenanya wajar bila

karyawan menjadi terpacu untuk meningkatkan kinerjanya.

10.Peluang mendapatkan penghargaan. Banyak reward ditawarkan bagi penggiat

CSR, sehingga kesempatan untuk mendapatkan penghargaan mempunyai

kesempatan yang cukup tinggi.

Salah satu motif perusahaan dalam melaksanakan CSR dan menjadi bagian

penting adalah menjalin hubungan yang baik dengan regulator. Perusahaan

berdiri berdasarkan izin yang diberikan pemerintah, dan diharapkan mampu

dan lainnya, juga secara sadar turut membangun kepedulian terhadap

meningkatkan kesejahteraan masyarakat dan lingkungan.

Keterlibatan perusahaan dalam program CSR dilatarbelakangi dengan

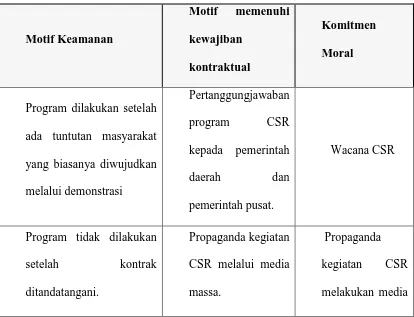

beberapa kepentingan. Menurut Mulyadi (2003, hal 4) setidaknya bisa

diidentifikasi tiga motif keterlibatan perusahaan, yaitu: motif menjaga keamanan

fasilitas produksi, motif mematuhi kesepakatan kontrak kerja, dan motif moral

Kecendrungannya program

dilakukan ketika

kebebasan masyarakat

sipil semakin besar pasca

desentralisasi

massa

2.6 Strategi Pengelolaan Tanggung Jawab Sosial Perusahaan

Ada beberapa macam strategi yang digunakan oleh suatu perusahaan

dalam pengelolaan tanggung jawab sosial perusahaan yaitu terdiri atas:

1. Strategi reaktif, yaitu strategi di mana kegiatan bisnis yang melakukan strategi

reaktif dalam tanggung jawab sosial cenderung menolak dan menghindarkan diri

dari tanggung jawab sosialnya.

2. Strategi defensif, yaitu strategi yang dilakukan oleh perusahaan yang berkaitan

dengaan penggunaan jalur hukum untuk mengindarkan diri atau menolak tanggung

jawab sosial.

3. Strategi akomodatif, yaitu tanggung jawab sosial yang dijalankan oleh perusahaan

karena adanya tuntutan dari masyarakat dan lingkungan sekitarnya.

4. Strategi proaktif, yaitu strategi di mana perusahaan memandang bahwa tanggung

jawab sosial merupakan bagian dari tanggung jawab untuk memuaskan

stakeholders, serta membangun citra positif perusahaan bila stakholders

2.7 Pandangan kelompok yang Pro dan Kontra mengenai CSR

Anggapan lainnya, bahwa kini makin banyak perusahaan sekarang telah

berupaya memperhatikan pelaksanaan program kepentingan tanggung jawab

sosial perusahaan (CSR) dalam kegiatan kepedulian dan kedermawanan sosial

terhadap masyarakat tersebut, tetapi secara praktik terdapat program kepedulian

sosial perusahaan yang hanya bersifat secara fungsional atau instrumental.

Artinya, pelaksanaan kepedulian terhadap tanggung jawab sosial perusahaan

sekarang yang masih banyak berpandangan atau menganggap bahwa pelaksanaan

CSR tersebut hanya bersifat sekadar sebagai aksesoris belaka dari suatu „kegiatan

pemanis‟ program public relations, dan tujuan lain yang sesungguhnya program

CSR adalah sebagai sarana untuk memaksimalkan profit yang menjadi target

utama dalam kegiatan bisnisnya, maka program CSR telah dicanangkan tersebut

bukanlah merupakan program prioritas utama atau secara integral yang

merupakan sebagai bagian prioritas utama dalam kegiatan bisnis inti suatu

perusahaan.

Bahkan kini, ada juga pihak perusahaan-perusahaan tertentu secara tegas untuk

berpartisipasi menolak melaksanakan program CSR, karena dianggap dapat

mengurangi pendapatan keuntungan, karena akan menambah menjadi beban

berat bagi perusahaan yang bersangkutan, dan apalagi harus diatur mengenai

pelaksanaan kewajiban program CSR ke dalam peraturan per -UU-an.

Penolakan Perusahaan Terhadap Kewajiban Undang-undang CSR

pemikiran yang mengkaitkan tentang penolakan kepentingan dunia usaha dengan

kewajiban tanggung jawab sosialnya secara langsung. Jika perusahaan yang

pendekatannya adalah mencari keuntungan sebesar-besarnya dan diminta untuk

memberikan konstribusi secara langsung demi kesejahteraan sosial (public well

being), atau pengertian lainya kegiatan CSR yang sebelumnya adalah bersifat

sukarela (voluntary), dan perkembangan kini bersifat menjadi suatu kewajiban

yang mengikat (mandatory atau obligatory responsibility). Argumen pihak yang

mewajibkan, yaitu merupakan suatu konsep yang berarti program CSR harus

untuk dilaksanakan (mandatory). Sebaliknya, pihak-pihak menyatakan tanggung

jawab pelaksanaan CSR tersebut hanya sebagai kegiatan sukarela (voluntary)

yang sebetulnya adalah contadictioin-terminis atau merupakan pertentangan

istilah?. Perkembangan wacana terkini yang nampaknya tengah

menempatkan kubu pengusaha dengan pendekatan voluntary di posisi terdepan,

maka argumen dikemukakan tersebut demi menciptakan iklim usaha yang

kompetitif, dan dengan dikembangkan berbagai standar program CSR yang dapat

diadopsi secara sukarela oleh setiap perusahaan tanpa paksaaan kewajiban

melalui peraturan pemerintah yang mengikat.

Sedangkan kubu pengusaha pendukung CSR yang bersifat mandatory

(kewajiban yang mengikat) yang tengah memperjuangkan keterlibatan seluruh

manajemen perusahaan melalui kewajiban peraturan hukum, yang berarti sebagai

bentuk corporate accountability movement. Lain halnya dengan

dapat melaksanakan semaunya untuk memilih melakukan atau tidak melakukan

sama sekali mengenai program CSR. Pada hal, yang dimaksudkan voluntarisme

tersebut sebagai upaya melampaui regulasi, yang berarti seluruh regulasi – baik

secara lokal, nasional maupun internasional – harus dipatuhi dahulu, dan

biasanya regulasi tersebut sifatnya penetapan batas minimum yang dapat

diterima, karena kepatuhan perusahaan pada regulasi merupakan batas CSR

minimum.

Disamping itu, masih terjadi wacana, penolakan keras dari kalangan

pelaku bisnis beraliran „kapitalisme‟ yang selama ini perusahaan beranggapan

merasa telah patuh membayar pajak kepada pemerintah, dan seharusnya tidak

perlu lagi memperhatikan atau bahkan dapat menolak memberikan dana

sumbangan wajib terhadap pelaksanaan tanggung jawab sosial perusahaan (CSR)

terhadap kesejahteraan sosial masyarakat, apa lagi harus diatur melalui peraturan

per-UU atau hukum yang mewajibkan memberikan sumbangan dengan

presentase tertentu dari nilai profit atau komponen biaya lainnya (biaya promosi

atau operasional) yang dipotong khusus demi sumbangan pelaksanaan program

CSR tersebut.

Hal ini, menurut pernyataan Thurow, menulis buku berjudul “The Future

of Capitalism” (1966), yang beralasan untuk menolak CSR, yaitu

berbunyi; There is no social „must‟ in capitalimn artinya, tidak ada namanya

aspek sosial dalam pandangan kapitalisme. Bahkan pandangan penolakan pihak

oleh pendapat pakar bisnis, Peter F. Drucker dalam bukunya The Corporation

(2004), yang salah satu pendapatnya menyatakan bahwa kewajiban CSR adalah

sebagai tindakan amoral, dan “Jika anda menemui seorang eksekutif di

perusahaan yang berniat ingin menjalankan tanggung jawab sosial, dan pecat

dia segera.” Alasannya, bahwa perusahaan tersebut milik pemegang saham, dan

kepentingannya adalah demi keuntungan pemegang saham, yaitu para eksekutif

bertindak atau wajib memaksimalkan laba yang sebanyak-banyaknya, dan

pendapat inilah didukung oleh Milton Friedman (1990) yang terkenal dengan

pemeo “The business of business is business” yang sekaligus merupakan

pandangan imperatif dari bentuk moral bisnis secara sepihak.

Selanjutnya friedman (1990) menyatakan secara keras bahwa,there is one

and only one social responsibility in business, to use its resources and engage in

activities designed to increase its profits. Sesungguhnya CSR bukanlah menjadi

tanggung jawab perusahaan, dan kegiatan bisnis yang dirancang khusus adalah

menambah keuntungan yang sebanyak-banyaknya. Sebab, tugas untuk tanggung

jawab sosial dan kelestarian lingkungan tersebut merupakan amanah yang hanya

dibebankan ke pihak pemerintah yang selama ini telah memungut pajak terhadap

perusahaan-perusahaan.

Pandangan mengenai penolakan CSR tersebut, maka bagi para pengusaha

nasional adalah sebagai konsekuensi wajar selain dari pengaruh pandangan

perusahaan, baik berbentuk kapitalisme maupun voluntarisme yang menolak

kewajiban tanggung jawab sosial perusahaan dan lingkungan alam yang

tercantum pada pasal 74 dalam UU PT baru (UU No. 40/2007, tentang Peseroan

Terbatas) yang telah disahkan pada medio Juli 2007, dan khususnya secara

nasional pemberlakuannya tahun depan (2008) setelah PP-nya keluar, dan akan

dikenakan bagi perusahaan-perusahaan yang selama ini bergerak bidang

pengelolaan sumber daya alam (SDA). Seharusnya, kalau mau adil adalah dapat

diberlakukan hal sama pada perusahaan yang selama ini menjadi „musuh publik‟

atau memiliki resiko tinggi, seperti perusahaan-perusahaan bergerak bidang

industri rokok, industri layanan jasa angkutan umum, perumahan atau properti

termasuk pabrik/industri peralatan mesin, otomotif, PLTU/PLTN, SPBU

(Pelayanan Pompa bensin), kimia serta jasa layanan jalan lintas cepat tol-way

yang selama ini telah terbukti banyak menciptakan polusi atau pencemaran

udara, atau perusahaan yang berindikasi tidak bersahabat dengan lingkungan

kehidupan sosial dan alam sekitarnya.

Milton Friedman (1990), dalam bukunya; Business Ethic, Reading and

Cases in Corporate Moralities, yaitu telah mengungkapkan, What does it mean

to say that business has responsibility?. Only people can have responsibility, and

a corporation is an artificial person and this sense may have artificial

responsibilities. Asumsi Friedman tersebut yang secara implisit menjelaskan

bahwa keberadaan perusahaan nasional atau milik asing yang seharusnya tidak

karena selama ini telah diwakilkan kepada negara melalui pajak-pajak atau

pungutan resmi yang telah dibayar mahal secara periodik.

2.8 Implementasi Program CSR di Indonesia

Implementasi CSR yang dilakukan oleh masing-masing perusahaan

sangat bergantung kepada misi, budaya, lingkungan dan profil risiko, serta

kondisi operasional masing-masing perusahaan. Banyak perusahaan yang telah

melibatkan diri dalam aktivitas-aktivitas yang berkaitan dengan pelanggan,

karyawan, komunitas, dan lingkungan sekitar, yang merupakan titik awal yang

sangat baik menuju pendekatan CSR yang lebih luas.

Terdapat 4 (empat) peraturan yang mewajibkan perusahaan tertentu untuk

menjalankan program tanggungjawab sosial perusahaan atau CSR dan satu acuan

(Guidance) ISO 26000 sebagai referensi dalam menjalankan CSR, sebagaimana

diuraikan Rahmatullah (2011, hal.14)

1. Keputusan Menteri BUMN Tentang Program Kemitraan Bina Lingkungan

(PKBL).

Berdasarkan Peraturan Menteri Negara BUMN, Per-05/MBU/2007 Pasal 1 ayat

(6) dijelaskan bahwa Program Kemitraan BUMN dengan Usaha Kecil, yang

selanjutnya disebut Program Kemitraan, adalah program untuk meningkatkan

kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan

dana dari bagian laba BUMN. Sedangkan pada pasal 1 ayat (7) dijelaskan bahwa

pemberdayaan kondisi sosial masyarakat oleh BUMN melalui pemanfaatan dana

dari bagian laba BUMN.

Adapun ruang lingkup bantuan Program BL BUMN, berdasarkan Permeneg

BUMN, Per-05/MBU/2007 Pasal 11 ayat (2) huruf e adalah:

a. Bantuan korban bencana alam;

b. Bantuan pendidikan dan/atau pelatihan;

c. Bantuan peningkatan kesehatan;

d. Bantuan pengembangan prasarana dan/atau sarana umum;

e. Bantuan sarana ibadah;

f. Bantuan pelestarian alam.

2. UU NO.40 tahun 2007 tentang Perseroan Terbatas, bahwa dalam undang-undang

ini dijelaskan bahwa:

1) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan

dengan sumber daya alam, wajib melaksanakan Tanggung Jawab Sosial dan

Lingkungan,

2) Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud ayat (1)

merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai

biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan

kepatutan dan kewajaran,

3) Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada

4) Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan

diatur dengan Peraturan Pemerintah.

3. Undang-Undang Penanaman Modal Nomor 25 Tahun 2007

Peraturan lain yang mewajibkan CSR adalah Undang-Undang Nomor 25

Tahun 2007, tentang Penanaman Modal, baik penanaman modal dalam negeri,

maupun penenaman modal asing. Dalam Pasal 15 (b) dinyatakan bahwa setiap

penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan.

Sanksi-sanksi terhadap badan usaha atau perseorangan yang melanggar

peraturan, diatur dalam Pasal 34, yaitu berupa sanksi administratif dan sanksi

lainnya, diantaranya: (a) Peringatan tertulis; (b) pembatasan kegiatan usaha; (c)

pembekuan kegiatan usaha dan/atau fasilitas penanaman modal; atau(d)

pencabutan kegiatan usaha dan/atau fasilitas penanaman modal.

4. Undang-Undang Minyak dan Gas Bumi Nomor 22 Tahun 2001

Khusus bagi perusahaan yang operasionalnya mengelola Sumber Daya Alam

(SDA) dalam hal ini minyak dan gas bumi, terikat oleh Undang-undang Nomor

22 Tahun 2001, tentang Minyak dan Gas Bumi, disebutkan pada Pasal 13 ayat 3

(p),: Kontrak Kerja Sama sebagaimana dimaksud dalam ayat (1) wajib memuat

paling sedikit ketentuan-ketentuan pokok yaitu: (p) pengembangan masyarakat

sekitarnya dan jaminan hak-hak masyarakat adat.

Berdasarkan Undang-undang tersebut, perusahaan yang operasionalnya

melaksanakan kegiatan pengembangan masyarakat dan menjamin hak-hak

masyarakat adat yang berada di sekitar perusahaan.

5. Guidance ISO 26000

Berbeda dari bentuk ISO yang lain, seperti ISO 9001: 2000 dan 14001:

2004. ISO 26000 hanya sekedar standar dan panduan, tidak menggunakan

mekanisme sertifikasi. Terminologi Should didalam batang tubuh standar

berarti shall dan tidak menggunakan kata must maupun have to. Sehingga Fungsi

ISO 26000 hanya sebagai guidance.

Selain itu dengan menggunakan istilah Guidance Standard on Social

Responsibility, menunjukkan bahwa ISO 26000 tidak hanya diperuntukkan

bagi Corporate (perusahaan) melainkan juga untuk semua sektor publik dan

privat. Tanggung jawab sosial dapat dilakukan oleh institusi pemerintah,Non

governmental Organisation (NGO) dan tentunya sektor bisnis, hal itu

dikarenakan setiap organisasi dapat memberikan akibat bagi lingkungan sosial

maupun alam. Sehingga adanya ISO 26000 ini membantu organisasi dalam

pelaksanaan Social Responsibility, dengan cara memberikan pedoman praktis,

serta memperluas pemahaman publik terhadap Social Responsibility.

ISO 26000 mencakup beberapa aspek berikut:

ISO 26000 menyediakan panduan mengenai tanggung jawab sosial kepada

semua bentuk organisasi tanpa memperhatikan ukuran dan lokasi untuk:

b. Menyatukan, melaksanakan dan memajukan praktek tanggung jawab sosial

c. Mengindetifikasi dan pendekatan/pelibatan dengan para pemangku

kepentingan

d. Mengkomunikasikan komitmen dan performa serta kontribusi terhadap

pembangunan berkelanjutan.

ISO 26000 mendorong organisasi untuk melaksanakan aktivitas lebih sekedar

dari apa yang diwajibkan.

ISO 26000 menyempurnakan/melengkapi Instrumen dan inisiatif lain yang

berhubungan dengan tanggung jawab sosial

Mempromosikan terminologi umum dalam lingkupan tanggung jawab sosial dan

semakin memperluas pengetahuan mengenai tanggung jawab sosial.

Konsisten dan tidak berkonflik dengan traktat internasional dan standarisasi ISO

lainnya serta tidak bermaksud mengurangi otoritas pemerintah dalam

menjalankan tanggung jawab sosial oleh suatu organisasi.

Prinsip ketaatan pada hukum/ legal compliance, prinsip penghormatan terhadap

instrumen internasional, prinsip akuntabilitas, prinsip transparasi, prinsip

pembangunan keberlanjutan, prinsip ethical conduct, prinsip penghormatan hak

asasi manusia, prinsip pendekatan dengan pencegahan dan prinsip penghormatan

terhadap keanekaragaman

Bentuk-bentuk program CSR yang dilaksanakan di Indonesia masih

beraneka ragam, sesuai dengan motif dan tujuan perusahaan yang bersangkutan

untuk melakukan program tersebut. Menurut Gunawan (2008), program CSR di

Indonesia memiliki tiga bentuk yaitu :

1. CSR Berbasis Karikatif (Charity)

Program karikatif (charity) biasanya menjadi pijakan awal bagi sebuah

perusahaan untuk melakukan program CSR. Program karikatif diwujudkan

dengan memberikan bantuan yang diinginkan oleh masyarakat. Program karikatif

umumnya berwujud hibah sosial yang dilaksanakan untuk tujuan jangka pendek

dan penyelesaian masalah sesaat saja. Program ini diatur oleh kepanitiaan kecil

dan fokus pada orang-orang miskin. Motivasi program karikatif berkisar pada

agama, tradisi, dan adat. Untuk program pemerintah yang masuk kategori

karikatif (charity) adalah pembagian Bantuan Langsung Tunai (BLT).Program

karikatif biasa disebut program pemadam kebakaran saja. Saat masyarakat

marah, melakukan demonstrasi, dan menutup akses jalan perusahaan. Lalu

perusahaan yang panik serta merta memberikan sembako, membangun

infrastuktur, memberi beasiswa tapi tanpa tahapan yang sesuai dengan

metodologi. Bisa ditebak, program itu tidak akan berbekas di masyarakat.

Semakin banyak program yang diberikan, semakin rajin demonstrasi dilakukan.

2. CSR Berbasis Kedermawanan (Philanthropy)

Dalam dunia CSR, program kedermawanan (philanthropy) merupakan bentuk

perlunya redistribusi kekayaan. Program ini terencana dengan baik dibuktikan

dengan terbentuknya yayasan independen yang menjadi agen perusahaan untuk

melaksanakan program CSR filantropinya. Bill Gates mantan CEO Microsoft

Corp dengan istrinya, Gates telah mendirikan Bill & Melinda Gates Foundation,

sebuah yayasan sosial filantropi. Di Indonesia sendiri, program filantropi telah

banyak dilaksanakan. Salah satunya adalah Sampoerna Foundation (SF). Selain

dua yayasan di atas, masih banyak yayasan lain yang telah melaksanakan

program Filantropi yang tidak bisa disebutkan satu per satu dalam tulisan ini.

Mereka telah melaksanakan hal mulia yakni menebarkan cinta, memberikan

sebagian kekayaan mereka untuk menolong sesama. Sifatnya yang lebih

universal membuat program ini mempunyai efek yang lebih baik daripada

program karikatif. Untuk program pemerintah yang masuk kategori Filantropi

(philanthropy) adalah Gerakan Nasional Orang Tua Asuh (GN-OTA).

3. CSR Berbentuk Pemberdayaan Masyarakat (Community Development)

Salah satu implementasi tanggung jawab sosial perusahaan (corporate social

responsibility) adalah melalui corporate citizenship. Corporate citizenship

merupakan suatu cara pandang perusahaan dalam bersikap dan berperilaku ketika

berhadapan dengan pihak lain, misalnya pelanggan, pemasok, masyarakat,

BAB III KESIMPULAN

Isu Corporate Social Responsibility (CRS) saat ini di Indonesia merupakan

isu yang sangat hangat namun, oleh perusahaan-perusahaan multinasional hal ini

sudah dilakuakn ratusan tahun lalu. CSR adalah gagasan yang menjadikan

perusahaan tidak hanya untuk mencari keuntungan tetapi bentuk kepedulian

perusahaan terhadap lingkungan eksternal perusahaan melalui berbagai kegiatan

yang dilakukan dalam rangka penjagaan lingkungan, norma masyarakat,

partisipasi pembangunan, serta berbagai bentuk tanggung jawab sosial lainnya.

Dengan adanya program CSR yang diimplementasikan oleh perusahaan,

kini harus ditekankan pada konsep triple bottom line yang terdiri atas aspek

finansial, aspek sosial, dan aspek lingkungan (profit, people, and planet). Konsep

ini menjelaskan bahwa perusahaan harus lebih mengutamakan kepentingan

stakeholder (semua pihak yang terlibat dan terkena dampak dari kegiatan yang

dilakukan perusahaan) daripada kepentingan shareholder (pemegang saham).

Aspek profit dalam konsep ini berarti hal yang terpenting dalam perusahaan

adalah mencari keuntungan setinggi-tingginya karena perusahaan telah

mengimplementasikan dan melaksanakan program tanggung jawab sosial

perusahaannya, sehingga masyarakat semakin respect terhadap perusahaan

karena kepedulian perusahaan terhadap masyarakat. Aspek people dalam konsep

sekitar perusahaan merupakan salah satu stakeholder penting bagi perusahaan,

perusahaan juga harus mempunyai komitmen bahwa dengan adanya program

CSR yang diimplementasikan oleh perusahaan akan meningkatkan citra positif di

mata masyarakat dengan cara perusahaan harus memberikan kontribusi berupa

penjualan produk-produk buatan perusahaan kepada masyarakat. Aspek planet

pada konsep ini menekankan bahwa perusahaan sangat berperan dalam menjaga

kelestarian lingkungan. Penjagaan kelestarian lingkungan ini dapat dilakukan

dengan cara melakukan penghijauan. Dengan perusahaan mengimplementasikan

program CSRnya dengan melakukan penghijauan yang menunjukkan kepedulian

terhadap lingkungan, maka lingkungan akan memberikan manfaat yang baik,

seperti pencegahan lingkungan dari timbulnya pemanasan global (global

warming).

Dalam pelaksanaan CSR ini, ada pandangan kelompok yang pro dan kotra.

Beberapa alasan menolak pelaksaan CSR karena perusahaan mengggap bahwa

perusahaan adalah lembaga ekonomi yang tujuan pokoknya mencari keuntungan,

bukan lembaga social, menimbulkan Perhatian manajemen perusahaan akan

terpecah, dan tidak semua perusahaan memiliki tenaga yang terampil dalam

menjalankan kegiatan social serta program CSR akan akan mengurangi

pendapatan perusahaan dan menambah beban bagi perusahaan dan engenai

pelaksaan kewajiban program CSR kedalam peraturan per Undang-undangan.

Sedangkan kelompok yang pro , mendukung pelaksaan program CSR dengan

kritis terhadap dampak negatif dari tindakan perusahaan,menciptakan lingkungan

sosial yang lebih baik dan sumber daya yang semakin terbatas sedangkan

kebutuhan manusia tidak terbatas dan menciptakan keuntungan jangka panjang

bagi pihak-pihak yang berkepentingan (Stakeholder).

Implemetasi CSR di Indonesia juga saat ini semakin digerakkan, dimana

imlementasi CSR yang dilakukan oleh masing-masing perusahaan sangat

bergantung kepada misi, budaya, lingkungan dan profil risiko, serta kondisi

operasional masing-masing perusahaan. Banyak perusahaan yang telah

melibatkan diri dalam aktivitas-aktivitas yang berkaitan dengan pelanggan,

karyawan, komunitas, dan lingkungan sekitar, yang merupakan titik awal yang

sangat baik menuju pendekatan CSR yang lebih luas.

Terdapat beberapa peraturan yang mewajibkan perusahaan tertentu untuk

menjalankan program tanggungjawab sosial perusahaan yaitu Keputusan Menteri

BUMN Tentang Program Kemitraan Bina Lingkungan (PKBL), UU NO.40

tahun 2007 tentang Perseroan Terbatas, Undang-Undang Penanaman Modal

Nomor 25 Tahun 2007, Undang-Undang Minyak dan Gas Bumi Nomor 22

Tahun 2001 dan satu acuan (Guidance) ISO 26000 sebagai referensi dalam

DAFTAR PUSTAKA

A.B. Susanto. 2009. Reputation Driven Corporate Social Responsibility pendekatan strategic management dalam CSR. Jakarta: Esensi Erlangga

Bertens, K. 2000. Pengantar Etika Bisnis. Yogyakarta : Kanisius.

Boone, Louis E, David l. Kurtz, 2000, Pengantar Bisnis,Edisi 2000 yang diperbaruhi, Alih Bahasa Fadriansyah Anwar, Erlangga, Jilid dua, Jakarta.

Bateman S. Thomas dan Snell A. Scott. (2009). Management: Leading & Collaborating in the Competitive World (8th ed.). New York: McGraw-Hill.

Hemingway, Christine A. and Patrick W. Maclagan (2004). „Managers‟ personal values as drivers of corporate social responsibility‟, Journal of Business Ethics, Vol. 50,

Laura P.Hartman dan Joe Desjardins, Etika Bisnis Pengambilan Keputusan untuk Integritas Pribadi dan Tanggung Jawab Sosial, Penerbit Erlangga 2011

Mallen Baker “Corporate Social Responsibility-what does it means?”, http://www.mallenbaker.net/, terakhir kali diakses tanggal 2 September 2010.

Schermerhorn, John R., Management for Productivity, New York: John Wiley & Son, 1993.

Sutarto “Good Corporate Governance (GCG): Corporate Social Responsibility (CSR) dan Pemberdayaan UMKM”, http://www.diskopjatim.go.id/, terakhir

kali diakses tanggal 1 September 2010.

Mulyadi (2003): Pengelolan Program Corporate Social Responsibility: Pendekatan, Keberpihakan dan Keberlanjutannya. Center for Populaton Studies, UGM

Rahmatullah& Kurniati, Trianita. (2011). Panduan Praktis Pengelolaan CSR (Corporate Social Responsibility).Yogyakarta: Samudra Biru.

Utama, Sidharta (2010). Evaluasi Infrastruktur Pendukung Pelaporan Tanggungjawab Sosial dan Lingkungan di Indonesia.