MEDIA

MANHEMEN

Jf,SA

Mana[in[

$eruice Meilia

ililtilllilIilIilillllllll

9177235611030000!l

MAP

Volume INomor

I

HalamanI

-94

Juli

Jakarta,

2014

ISSN 2356 - 0304

PENGARUH

KUALITAS PELAYANAN

DAN KEPUASAN

PELANGGAN TERHADAP

LOYALITAS

PELANGGAN

PT.D'RAMAZ

PUTRA

MANDIRI

DIJAKARTA

Ketut Asmara Jaya

DAMPAK PEMBERLAKUKAN LIBERALISASI

PERDAGANGAN

RI-CHINA

TERHADAP

PENDAPATAN RUMAH

TANGGA

DI

INDONESIA

Sulthon Sjahrir Sabaruddin

FAKTOR-FAKTOR

YANG

MEMPENGARUHI

STRUKTUR

MODAL

Hendrik Elisa Sutejo Samosir

PENGARUH

KERELASIAN

PELANGGAN DAN

EKUITAS MEREK

TERHADAP

EKUITAS

PELANGGAN

(Suatu Survei Penabung Simpeda pada BankJabar

BantenWilayah

JawaBarat)

Demsi Minar

ANALISIS

ANGGARAN

KASSEBAGAI

ALAT

PERENCANAAN

DANPENGENDALIAN

KEUANGAN

PADA PERUSAHAAN DAERAH

AIR MINUM

(PDAM)

SE.EKSKARESIDENAN BANYUMAS

Bralian Merdika Yanuar,

Adi

Wiratno dan SukirmanPENGARUH INVESTASI PORTOFOLIO

MODAL

ASING DAN

RESPON KEBIJAKAN

MONETER TERHADAP NILAT

TUKAR

RUPIAH

Diansyah

PENGARUH

MOTIVASI

DAN

KOMUNIKASI

TERHADAP

KINERJA KARYAWAN

DENGAN

KOMITMEN

SEBAGAI

VARIABEL INTERVENING

PADA

PT.DHARMA

BAKTI MANDIRI

DI

JAKARTA

Hartanti Nugrahaningsih dan Anna Rachmana

MediaManqiemenJasa Vol.

I

No.l Juli

2014Media Manajemen Jasa adalah media resmi untuk publikasi ilmiah, yang memuat artikel mengerg hasil penelitian, kajian dan pemikiran tentang Manajemen, secara khusui untuk bidang Manajern:r

Jasa. Diterbitkan secara teratur dua kali dalam setahun, yaitu bulan Januari dan Juli oleh Fakuh":s

Ekonomi dan Bisnis, Universitas 17 Agustus 1945 Jakarta

Managing Service Meciia is the

oficial

medtafor

scientiJic publications, which consist ofarticit:

about the results o-f research. study and thoughts about Management, especially Managing

Servr;

Regylarly published fwo times

in

a

year, in January andJuli

by

the Facultyof

Economics aru; Buo'iness, {thiversitasi7

Agustus 1945 Jalearta.SUSI.INAN PENGURUS

JURNAL

Pelindung

PenanggLxtg Jauiab

Pemimpin Redaksi

Dewan Redaksi

Seirretaris Redalisi

Tata [Jsaha dan Distribusi

Rektor Universitas 17 Agustus 1945 Jakarta

Dekan Fakultas Ekonomi Dan Bisnis Universitas 17 Agustus i945 Jakarta

Hartanti Nugrahaningsih. SE., MM.

Tsulis Ana Muslihatun. SE.,MSM Eonald Picauly. SE,,

MM

f)iansyah. SE.,M.Si.

Arieflia'Sari Dewi, SE.,

MBA

Ari

Soeti Yani. SE.,ivliVI.Lukiyana- SE,MM

Kustiadi Basulii, SE.,

MM

FAKT]LTAS

EKOI{OMI

DAN BISNIS JI. Surter Permai Raya, Jakarta,Diterbitkan Oleh:

T]}IIYERSITAS 17 AGUSTUS 1945

JAKARTA

:naj ernen Jasa Vol.

I

No

l .luli

2014DAFTAII

ISI..

,\IIUH

KUAI,I'|AS

PIILAYANAN

DAN

I(EI'UASAN

PELANGGAN.iI

\DAP

LOYALI'I'AS PIILANGGAN

PT.

D'RAMAZ

PUTITA MANDIRI

rK.{RTA

I-12

...IP.\K

PEMBERLAKUKAN LIBERALISASI PERDAGANGAN RI-CI{INA

.

.iIIADAP

PENDAPA'TAN RU]\{AHTANGGA DI INDONESIA

: Sjahrir

Sabarucldin.

13-25:. K T OR-FAKTOR

YANG

MEIVIPENGARIIHI

STRUKTUR M ODAL

: \GAIIUH

KERELASIAN

I'III,ANGGAN

DAN

EKUI'IAS

]\'IEITEKTEIU'IADAI'

'

\L'll'AS

PELANGGAN\.rirru Survei Penabung Simpeda pada Bank Jabar Ilanten Wilayah Jarva

Ilarat)

::.si

Minar.

39-51r\.\LISIS

ANGGAITAN

KAS

SEBAGAI

ALAT

PEIUINCANAAI'{

DAN:,T-\GENDALIAN KIIUANGAN

I'ADA

PERUSAHAAN

DAEITAII

AIR

N'IINUI\{i' D.\NI) SE-EKS KAII.ESIDENAN

BAN!'UMAS

:l;.rlian Merdika Yanuar, Adi Wiratno dan Sukirman...

I'E\GARUH

INVES'I'ASI I'OITTOF'OLIO

MODAL ASING

DAN

RESPONK

EI]I.IAKAN

MONI''fIiII'TBRI IADAI' NILAI

TUKAR

IIUI'IAII

52-65

.):.-rnsyah.

66'7 6PENGARUH

MOTIVASI

DAN

KOMUNIKASI TEIIIIADAP

KINERJA

KARYAWAN DENGAN KOI\{I'I'MEN SEBAGAI VAII.IABEL

INTERVENING

I'}ADA

l''l'.

DHAIIN{r\

ITAKTI 1\'IANDIIUDI

JAKAR'I'A

llartanti Nugrahaningsih dan Anna

l{achmana....

17-85PENGARUH

FASILI'I'AS

OPERASIONAL I'ERGUDANGAN

TERIIADAP

.{KTIVITAS PANGKAI,AN

I,OGISTIK

I'ADA

PT. WTITAMITI{A I'RIMA

Media Manajemenlasa/Vol I, No.1, f uli 20L4

F'AKTOR

-

FAKTOR YANG MEMPENGARUHI

STRUKTURMODAL

Hendrik

Elisa Sutejo SamosirFakultas Ekonomi HKBP Nommensen Medan

Emai I : hendrik. 2007 @yuhoo.com

ABSTRACT

This research was conducted

to

examine theffict

of

variable profitability,structure asset and growth opportunit,v on capital structure in ntanufacturing comparry

in the consumer good industry the period 2008 to 2011.

The population in this study in the consumer goods industry

from

2008 to 201l.

Obtained totol somple of 60 .

The results slwwed that significan teffect on the

profitability

of capital structure,structure asset has

no

effict

on capital

structure, growth opportunity hasno

ffict

capital structure. For the investor prospective investor in predicting the company doing

capital

structureor

not, should consider otherfactors

beforennking

anyfornt

of

investment decision.

Key words : Profitability, Structure Asset, Grov,th Opportunity, Capital Structttre

ABSTRAK

Penelitian

ini

dilakukan untuk menguji pengaruh variabel profitabilitas, struktur asset dan peluang pertumbuhan terhadap struktur modal pada perusahaan manufaktur di industri konsumen periode 2008 - 2011.Populasi dalam penelitian

ini

di

industri barang-barang konsumsidari

tahun2008 sampaitahun 2011 diperoleh jumlah sampel sebanyak 60.

Hasil

penelitian menunjukkan bahrvaeffect

signifikan pada

profitabilitas,struktur modal, struktur

asset

tidak

berpengaruhpada struktur modal,

peluangpertumbuhan

tidak memiliki

pengaruh struktur modal.Untuk calon

investor dalammemprediksi

perusahaanyang

melakukan

struktur modal

atau tidak,

harusmempertimbangkan

faktor-faktor

lain

sebelum membuat segala bentuk keputusan investasi.Media Manajemen fasa/Vol I, No.1,luli 2014

PENDAHULUAN

Keputusan pendanaan merupakan keputusan mengenai seberapa besar tingkat penggunaan utang dibanding dengan ekuitas dalam membiayai investasi perusahaan.

Hutang karena sifatnya

tidak

permanen dan lebih murah untuk diadakan, seringkalimenjadi

bagianpenting

dalam struktur modal perusahaan. Keputusan pemenuhandanamencakup berbagai pertimbangan apakah perusahaanakan menggunakan sumber

internal maupun sumbereksternal, yang berasal

dari

hutang atau emisiobligasi, atau dengan emisi saham baru.Keputusan pembelanjaanatau keputusan pemenuhan pembelanjaandana tersebut

berhubungan

dengan

penentuansumber

danayang

akan

digunakan,penentuanperimbanganpembelanjaan

yang baik,

atau penentuan strukturmodalyang

optimal. Tujuan keputusan pembelanjaan adalah untuk menentukan tingkat struktur modal uangoptimal,

yaitu tingkat

bauran utang dan ekuitas yang dapat memaksimumkan nilai perusahaan.Konrposisi

atas

pemilihan dana tersebut disebut

sebagai struktur permodalan.Dana yang tersedia pada struktur permodalan tersebut akan digunakan untuk

mendanai investasi perusahaan atas berbaghi macam

jenis pilihan

investasi yangtersedia. Dalarn melakukan investasi, perusahaan berusaha menciptakan

nilai.

Oleh karenaitu,

menurut (Nanok 2008) struktur modal akan menentukan sejauh mana,bagaimana

nilai

diciptakan sebagai tercermin dari laba dan harga saham perusahaan.Struktur modal

menunjukkan proporsi atas penggunaan hutanguntuk

membiayai investasinya sehingga dengan mengetahui struktur modal, investor dapat mengetahui keseimbangan antara resiko dan tingkat pengembalian investasinya. Struktur modal adalah bauran (proporsi) pendanaan permanenjangka panjang perusahaan yang diwakilioleh utang, saham preferen, dan ekuitas saham biasa (Van Horne

&

Wachowicz,2007 :232), dan menurut (Noor, 2005

:

262) struktur modal dapat diartikan kombinasi dariberbagai sumber dana

jangka

panjan

yang

digunakan

oleh

perusahaan, danrnenggambarkan

biaya modal (Cost

of

Copitat)yang menjadi

beban perusahaan tersebut.Struktur modal merupakan masalah yang sangat penting bagi perusahaan karena

baik

buruknya sutruktur modal akan berdampak langsung terhadap posisi finansialperusahaan yang pada akhirnya akan mempengaruhi nilai perusahaan. Kesalahan dalam

mempergunakan struktur modal akan mempunyai dampak yang luas terutama apabila perusahaan

terlalu

besardalam menggunakan hutang, maka beban tetap yangharusditanggung perusahaan semakin besar pula. Halitu

juga

berarti akan meningkatkanrisiko

finansial,yaiturisiko

saat perusahaan tidak dapat membayarbeban bunga atau angsuran-angsuran hutangnya.Keputusan struktur modal yang diambil

oleh

manager dapat mempengaruhiprofitabilitas dan mempengaruhi resiko keuangan perusahaan yang dihadapi. Resiko keuangan tersebut meliputi kemungkinan ketidakmampuan keuangan perusahaan untuk membayar kewajiban-kewajibannya

dan

kemungkinantidak

tercapainya laba yangditargetkan perusahaan. BerCasarkan penjelasan tersebut keputusan

struktur

modalmerupakan keputusan yang sangat penting untuk kelangsungan hidup perusahaan.

Beberapa peneliti sebelumnya Nurrohim (2008), Margareth, Ramadhan (2010), Mas'ud (2008), Prabansari, Kusuma (2005) dan Nanok (2008) yang menyatakan bahwa

Media Manajemen f asa/Vol _ I, No,1,lu!!91:4

growth

opportunity menurut Seftianne,Ratih

(2011), Kesuma (2009), Margareth,[.amadhan-

(2010),

Mas'ud (2008)

mengatakanbahwa

growth

opportu-nitymempengaruhi struktur modal. Sedangkan Seftianne, Ratih (2011) rnengatakan bahwa

profiiabiitas

tidak berpengaruh terhadap struktur modal, dan Seftianne, Ratih (2011),irlurrohim (2008) juga'mengatakan bahwa struktur aktiva tidak berpengaruh terhadap

struktur

modal,.aun

Nunot

(2008)

mengatakan bahwagrowth

opportunity

tidakberpengaruh terhadap struktur modal. Penetitian terdahulu menggunakan pendekatan

fakior-iaktor spesilik atau

karakteristik

struktur modal.

Faktor-faktor

tersebutantaralain:

ukuran

perusahaan,resiko

bisnis,

growth

opportunity,

profitabilitas, likuiditas, struktur aktiva, dan kepemilikan manajerial'Berdasarkan latar belakang tersebut maka perumusan masalah dalam penelitian

ini

adalah sebagaiberikut

:

(a)

Apakah profitabilitas, strukturaktiva,

dan growthopportinity

berpengaruhsecara

simultan

terhadap

struktur modal?

(b)ApakahptontuUititus,

stiukirr

aktiva,

dan groturh opporturtitlt berpengaruh secara parsial terhadap struktur modal ?KAJIAN

TEORI

Struktur

Modal. Menurut van Horne, Wachowicz (2007 :232), struktur modal adalahbauran (proporsi) pendanaan permanen jangka panjang perusahaan yang

diwakili

olehutang, ruhunl preferen, dan ekiitas saham biasa' Menurut Sjahrial (2010

:179),

strukturrnoali

merupakan perimbangan antara penggunaan modal pinjaman yang terdiri dari: utang jangka pendek yang bersifat permanen, utangjangka

panjang dengan modal,.nOlriyuig

teidiri

da.i: suhum preferen dan saham biasa. Menurut Noor (2005 :262),struktui rnodal adalah

su*be,

dana

jangka

panjang

oleh

perusahaan, danmenggambarkan

biaya modal (Cost

of

Capital) yang menjadi

beban perusahaantersebut. Sementara untuk mencapai laba yang maksimum,

biaya

harus minimum, termasuk biaya modal alau Cost of Capital. Biaya modal yang minimum, sekaligus akanmemperkecii resiko usaha. Oleh karena itu untuk mencapai tujuan tersebut, diperlukan strukiur modal yang optimum. Berikut definisi struktur modal yang optimum: Menurut

Brigham,

Houston(i011

:

155) struktur modal optimal

adalah"struktur

modalperisahaan yang akan memaksimalkan harga sahamnya. Pe-rusahaan pada umumnya

mempelajari

siluasi,

mengambil kesirnpulan ientang-struktur

yang optimal,

danmenentukan suatu sasaran itruktur rnodal (target copital structure)' Brigham, Houston (2011

:

155) mengatakan sasaran struktur modal merupakan kombinasi utang, saham preferen,dan

ekuitas biasayang akan

menjadi dasar penghimpunanmodal

olehperusahaan.

Teori Struktur

Modat Tradisional. Teori struktur modal tradisional dibagi menjadi 3.Ketiga pendekatan struktur modal tradisonal pada mulanya dikembangkan oleh David

Durind'pada tahun 1982

di

dalam bukunyaSjahrial (2010:

179).

Berikut merupakanpenjelasan dari ketiga pendeketan struktur modal tradisonal diantaranya: (a) Pendekatan

iaba bersih (Net Inclonie Approach), Pendekatan laba bersih

[N[)

mengasumsikan bahwainvestor mengkapitalisasi-atau

menilai

laba perusahaan dengantingkat

kapitalisasi (K")yang kons=tan dan perusahaan dapat meningkatkan jumlah utangnya dengan tingkat UiuyuuLng

i11)

yang konstan pula KarenaK.

dan K6 konstan maka semakin besarMedia Manajemen ]asa /Vol I, No.1, fuli 20L4

semakin

kecil

sebagai akibat penggunaan utang yang semakin besar,nilai

perusahaanakan meningkat apabila digunakan. (b) Pendekatan Iaba operasi bersih Q,{et Operoting Incorne

Approach:

NOI ). Biaya modal rata-rata tertimbang konstan berapapun tingkatutang yang digunakan

oleh

perusahaan. Pertama, diasumsikan bahwa biaya utangkonstan seperti halnya dalam pendekatan laba bersih. Kedua, penggunaan utang yang

semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan.

Oleh karena itu tingkat keuntungan yang diisyaratkan oleh pemilik modal sendiri akan

meningkat sebagai akibat meningkatnya

risiko

perusahaan.Oleh

karenaitu

tingkat keuntungan yang diisyaratkanoleh pemilik

modal sendiri akan meningkat sebagaiakibat

meningkatnyarisiko

penjualan.

Konsekwensinyabiaya modal

rata-rata tertimbangtidak

rnengalami perubahan dan keputusan struktur modal menjadi tidakpenting.

(c)

PendekatanTradisional (Traditional Approach).

Pendekatan ini mengasumsikan hingga suatu leverage tertentu,risiko

perusahaantidak

mengalami perubahan. Sehingga baik kapitalisasi(Kd)

maupun biaya utang (Ke) relatif konstan.Namun demikian setelah leverage atau rasio utang tertentu, biaya utang dan biaya modal sendiri meningkat.

Teori Struktur Modal

Modern. Teori

struktur modal modernterdiri dari:

ModelModigliani

-

Miller (MM)

tanpa pajak. Pada tahun 1958 mereka mengajukan suatuteori. Tcori mereka menggunakan asumsi: (1) Risiko bisnis perusahaan diukur dengan standar deviation earning before. interest and taxes= deviasi standar sebelum bunga dan

pajak. (2) Investor memiliki pengharapan yang sama tentang EBIT perusahaan di masa

mendatang.

(3)

Saham dan obligasidi

pedual belikandi

suatu pasar modal yangsempurna.

(4)

Seluruh aliran kas adalah perpetuitas (sama jumlahnya setiap periodehingga waktu tar terhingga). Dengan kata lain pertumbuhan perusahaan adalah nol atau

EBIT

selalu sama.(5)

ModelModigliani

-

Miller (MM)

dengan pajak. Penggunaanutang(leverage) akan meningkatkan perusahaan karena biaya bunga utang adalah biaya yang mengurangi pembayaran pajak. (6) Model

Miller.

Suatu teori struktur modal yangjuga

meliputi pajak untuk penghasilan pribadi. Pajak Pribadi tersebut meliputi pajak penghasilan dari saham, dan pajak penghasilan dari obligasi. (7) Financial Disiress DanAgency CostFinancial distress merupakan

kondisi

dimana perusahaan mengalarnikesuiitan keuangan dan terancam bangkrut. Jika perusahaan mengalami kenamgkrutan,

maka akan

timbul

biaya

kebangkrutan (bankcruptycost) yang

disebabkan oleh: keterpaksaan, menjual aktiva dibawah harga pasar, biaya likuidasi perusahaan, rusaknyaaktiva tetap dirnakan waktu sebelum terjual dan sebagainya.

Faktor

-

Faktor

yang

Mempengaruhi Struktur

Modal.

Faktor-

Faktor

yangMempengaruhi Struktur Modal adalah sebagai berikut :

l.

Stabilitas penjualanSuatu perusahaan yang penjualannya

relatif

stabil dapat secara aman mengambil utang dalam jumlah yang lebih besar dan mengeluarkan beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.2.

Struktur assetPerusahaan yang

memiliki

aktiva tetap dalamjumlah

besar dapat menggunakanutang dalam jumlah besar hal

ini

disebabkan karena dari skalanya perusahaan besarMedia Manajemen Jasa/Vol I, No.1, Juli 2014

3. Tingkat pertumbuhan perusahaan

Semakin cepat pertumbuhan perusahaan maka semakn besar kebutuhan dana untuk pernbiayaan ekspansi. Sernakin besar kebutuhan untuk pembiayaan mendatang maka

semakin besar keinginan perusahaan untuk menahan laba.

4.

Kemampuan menghasilkan laba (P rofitability)Periode laba sebelumnya merupakan

faktor

penting dalam menentukan struktur modal. Dengan laba ditahan yang besar, perusahaan akan lebih senang menggunakan laba ditahan sebelum menggunakan utang atau menerbitkan saham baru.5.

Variabilitas laba dan perlindungan pajakPerusahaau dengan variabilitas laba yang

kecil

akanmemiliki

kemampuan yanglebih

besar

untuk

menanggungbeban

tetap yang

berasal

dari

utang.

Adakecendurangan

bahrva

penggunaanutang akan

memberikanrnanfaat

berupaperlindungan

pajak. Bunga

rnerupakansuatu

beban

pengurangpajak,

danpengurangan

ini

lebih bernilai bagi perusahaan dengantarif

pajak yang tinggi. Jadi,makin tinggi tarif pajak suatu perusahaan, maka makin besar keunggulan dari utang.

6. Leverage operasi

Jika hal yang

lain

dianggap sama, perusahaan dengan leyerage operasi yang lebihrendah akan mampu menerapkan leverage keuangan karena perusahaan tersebut akan

rnemiliki risiko usaha yang lebih rendah.

7. Kondisi intern perusahaan dan ekonomi makro

Perusahaan perlu melihat saat yang tepat untuk menjual saham dan obligasi. Secara

umum kondisi yang paling tepat untuk menjual obligasi atau saham adalah pada saat

tingkat bunga pasar sedang rendah dan pasar modal sedang bullish.

8. Kendali

Pengaruh utang dibandingkan saham pada posisi kendali suatu perusahaan dapat

mempengaruhi

struktur modal.

Pertimbangankendali dapat

mengarah padapenggunaan

baik

itu

utang maupun ekuitas karenajenis

modal yang

memberi perlindungan terbaik kepada manajemen akan bervariasi dari satu situasi yang lain.Apa

pun kondisinya,jika

manajemen merasa tidak aman, maka manajemen akanmempertimbangkan situasi kendal i.

9.

Sikap manajemenTidaka ada yang dapat membuktikan bahwa satu struktur modal akan mengarah pada

harga saham yang lebih tinggi dibandingkan dengan struktur yang lain. Manajemen dapat melaksanakan pertimbangannya sendiri tentang struktur modal yang tepat.

Beberapa manjemen lebih cenderung lebih konservatif dibandingkan yang lain, dan

menggunakan utang dalam jumlah yang lebih kecildibandingkan dengan rata-rata perusahaan

di

dalam

industrinya, sementara manajemenyang agresif

akanmenggunakan lebih banyak utang dalam usaha mereka untuk mendapat laba yang

elgli"

Manajemen Jasa/Vol I, No.1,luli2014l0.Sikap pemberi pinjaman dan lembaga pemeringkat

Tanpa mempertimbangkan analisis manajemen sendiri atas

faktor

leverage yang tepat bagi perusahaan, sikap pemberi pinjaman dan lembaga pemeringkat seringkatiakan memengaruhi keputusan struktur keuangan.

1 l.Kondisi pasar

Kondisi

pasar saham dan obligasi maupun jangka pendek yang dapatoptimal perusahaan.

mengalami perubahan dalam

jangka

panjangmemberikan arah penting pada struktur modal

I 2.Fleksibilitas keuangan

Mempertahankan kecukupan kapasitas pinjaman cadangan. Menentukan cadangan

yang memadai adalh sesuatu yang dilakukan berdasarkan pertimbangan faktor-faktor yang rnempengaruhi struktur modal.

Profitabilitas.

Menurut Sjahrial (2010:

205), profitabilitas didefisinikan kemampuanmenghasilkan laba sebelumnya merupakan faktor penting dalam menentukan struktur

modal. Dengan laba ditahan yang besar perusahaan akan lebih senang menggunakan laba ditahan sebelunr menggunakan utang atau menerbitkan saham baru.

Struktur Aktiva.

Menurut Brigham,'Houston(20i1

:

188) struktur aktiva merupakanperusahaan

yang

asetnya memadaiuntuk

digunakan sebagaijaminan

pinjaman cenderung akan cukup banyak mertggunakan utang. Aset umum yang dapat digunakanoleh banyak perusahaan dapat menjadi penjamin yang lebih baik, sementara tidak untuk

aset dengan tujuan khusus.

Komponen

Struktur Aktiva.

Struktur aktiva mencerminkan dua komponen secaragaris besar yang terdiri dari :

l.

Aktiva

lancar yangterdiri dari

kas, dan aktiva lainnya yang dapat direalisasikan.Menurut

Kieso (2008

:

194)aktiva

lancar adalah kas danaktiva

lainnya yangdiharapkan akan dapat dikonversi menjadi kas, dijual, atau dikonsumsi dalam satu

tahun atau dalam satu

siklus

operasi, tergantung mana yangpaling

lama.Siklus operasi adalahwaktu

ruta-rata antara akuisisi, bahandan

perlengkapan denganrealisasi kas melalui penjualan produk.

2. Aktiva tidak

lancar, menurut Kieso (200S:

198) aktiva tidak lancar adalah aktiva yang tidak memenuhi definisi aktiva lancar.Aktiva

ini

mencakup: investasijangka panjang yangterdiri dari:

investasi dalam sekuritas, investasi dalam aktiva tetap,investasi yang disisihkan dalam dana khusus, dan investasi dalam anak perusahaan.

Dan aktiva

inijuga

mencakup aktiva tidak berwujud.Growtlt Oppurtunity. Menurut Sjahrial (2010

:205)

growth opportunity didefinisikan "semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk untukpembiayaan mendatangmaka semakin besar keinginan perusahaan untuk menahan laba.

Pengembangan

Hipotesis.

Penyusunan hipotesis penelitian dirancang berdasarkan-?

Mgqi, Manajemen Jasa/Vol I, No.1, IuliZ0L4Pengaruh

profitabilitas

terhadapstruktur

modal. Kemampuan menghasilkan laba pada periode sebelumnya merupakan faktor penting dalam menentukan siruktur modal.Dengan laba ditahan yang besar, perusahaan akan

lebih

senang menggunakan labaditahan sebelum menggunakan utang atau menerbitkan saham baru Sjahrial (2010 :

205).

Disampingitu,

perusahaan dengan tingkat pengembalian atas investasi yangsangat

tinggi

memungkinkan perusahaan melakukan sebagian besar pendanaannyamelalui

dana

yang

dihasilkan

secarainternal Brigham, Houston

Qott

:

ts9).Pernyataan yang sesuaijuga didapat dari penelitian yang dilakukan Mas'ud (2008) yang

menyatakan bahwa profitabilitas berpengaruh signifikan positif terhadap struktur modal. Perusahaan yang menggunakan rate of return on ivestment sangattinggi menggunakan

relatif

kecil pendanaan.Dari

hasil teori dan penelitian tersebut maka hipoteiis yungdiajukan adalah sebagai berikut.

Hl:

Profitabilitas

berpengaruh terhadapstruktur

modal perusahaan.

Pengaruh

struktur

aktiva

terhadap

struktur

modal.

Perusahaan yang memilikiaktiva tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar hal ini

disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses

ke

sumber dana dibandingkan dengan perusahaan kecil. Besarnya aktiva tetap dapatdigunakan sebagai jaminan atau kolateral utang perusahaan yang dinyatakan dalam

bukunya Sjahrial (2010

:

205). Penelitian yang dilakukan oleh Mas,ud (200g) yangmenyatakan struktur

aktiva

berpengaruhpositif

signifikan terhadap struktur modal. Sernakin besar struktur aset maka akan memperbesar pula penggunaan utang dalamstruktur

modal.

Dari hasil teori dan penelitian tersebut maka hipotesis yang diajukanadalah sebagai berikut.

H2

:Struktur

aktiva berpengaruh terhadapstrukiur

modal perusahaan.Pengaruh

growtlt

opportunily terhadapstruktur

modal. Semakin besar kebutuhanuntuk

pembiayaan mendatangmaka

semakin besar keinginan perusahaan untuk menahan laba. Perusahaan yang sedang tumbuh sebaiknyatidak

membagikan laba sebagai dividen tetapi lebih baik digunakan untuk pembiayaan investasi (Sjahrial (ZOIO:

205). Potensi pertumbuhan tersebut dapat diukur dari besarnya biaya penelitian dan pengembangan. Penelitian yang dilakukan oleh Mas'ud (2008) yang menyatakan bahwaglowth

opportunity berpengaruhsignifikan

positif

terhadapstruktur

modal, dapatdijelaskan kesempatan perusahaan untuk berkembang mempengaruhi struktur rnodal.

Hal

tersebut dapat dijelaskan pertumbuhan perusahaan pada dasarnya mencerminkanproduktifitas perusahaan dan merupakaan suatu harapan yang diinginkan oleh pihak

internal perusahaan (manajemen) maupun pihak eksternal (investor maupun kreditor).

Dari

hasil teori dan penelitian tersebut maka hipotesis yang diajukan adalah sebagaiberikut.

H3:

Growth

opportunity berpengaruh terhadap

struktur

modalperusahaan.

METODE

PENELITIAN

1. Variabel Independen (X)

a.

Profitabilitas yaitu kemampuan perusahaan untuk menghasilkan laba dalam suatuMedia Manajemen fasa/Vol I, No.1, fuli 2014

b.

Struktur aktiva yaitu asset yang memadai dan dapat digunakan sebagai jaminanpinjaman yang diharapkan akan memberikan manfaat dimasa yung akun datang, yang terdiri dari aktiva tetap, aktiva tidak berwujud, aktiva lancar, dan aktiva tidak

lancar.

c.

Growth

Opportunity (GROWThD kesempatanyang

dimiliki

oleh

perusahaandalam mengembangkan dirinya dalam pasar.

2.

Variabel Dependen (Y)Struktur modal

yaitu

berbagai macam sumber pendanaan yang disatukan dengankategori utang

dan

ekuitas, yangdipergunakan

perusahaanuntuk

mendaneiinvestasi asetnya.

Pengukuran Variabel. Pengukuran variabel dalam penelitian adalah sebagai berikut : a. Profitabilitas diukur dengan ROA

b.

Struktur aktiva diukur denganAktiva Tetap

x

100% Total Aktivac.

Growth of sales diukur dengan:Sr - S,-r

-

x

100%S,-r

Keterangan:

Sr s,_r: penjualan

: penjualan

pada tahun ke I

pada periode sebelumnya

Variabel Dependen (Y) dalam penelitian ini adalah Struktur Modal yang diukur dengan

Hutang Jangka Panjang

x

r00%Ekuitas

Earning After Tax

--fi

Hor Har

Hoz Haz

Ho:

Hag

Media Manajemen |asa/Vol I, No.1,

luli20L4

Pengujian

Individu

atau Parsial

(Uji

t).

Uji

t

digunakan untuk mengetahui apakahvariabel

independen berpengaruh secarasignifikan atau tidak

terhadap variabeldependen. Pengujian menggunakan tingkat signifikansi 0,05 dan 2 sisi. Langkah-langkah pengujiannya sebagai berikut.

Ho

Variabel

Profitabilitas,

struktur aktiva,

dan growth

opportunity

tidak berpengaruh secara parsial terhadap variabel struktur rnodal.:

Variabel Profitabilitas, struktur aktiva, dan growth oppurtunity berpengaruhsecara parsial terhadap variabel struktur modal.

Rumusan hipotesis dalam pengujian ini adalah sebagai berikut :

Profitabilitas tidak berpengaruh terhadap struktur modal Profitabilitas berpengaruh terhadap struktur modal

Struktur Aktivatidak berpengaruh terhadap struktur modal

Struktur Aktiva berpengaruh terhadapstruktur modal

Growth Oppportunityidak berpengaruh terhadap struktur modal Growth Oppportunityberpengaruh terhadap struktur modal

Ha

HASIL

DANPEMBAHASAN

Analisis

RegresiLinier

Berganda. Berdasarkan hasil penelitian didapat persama.anY:0.240

+

0.607X1- 0.380X2 + 0.178X3 dimanaY:

Struktur Modal,a:

Konstanta,Xl

:

Profitabilitas, X2:

Struktur Aktiva dan X3 = Growth Opportunity(a)

Nilai

konstanta

sebesar

0.240

yang

artinya

jika

profitabiiitas

(Xr), strukturaktiva(X2), dan growth opportunity(X3)

adalah bernilai 0 atau konstanta,maka struktur modal (Y) nilainya adalah 0.240.

(b)

Koefisien

regresi variabelprofitabilitas

(Xr)

sebesar0.607

yang artinyajika

profitabilitas perusahaan mengalami kenaikan lYo, maka struktur modal mengalami kenaikan sebesar 0.607 dengan asumsi variabel independen yang Iain nilainya tetap.

Koefisien bernilai positif artinya terjadi hubungan positif antara profitabilitas (Xr)

dengan struktur modal

(Y),

semakin tinggi profitabilitas, maka struktur modalnya semakin meningkat, begitujuga

sebaliknya apabila profitabilitas menurun makastruktur modal juga mengalami penurunan.

(c)

Koefisien regresi variable struktur aktiva(X2)

sebesar -0.380 yang artinyajika

struktur aktiva mengalami kenaikan l%omaka struktur modal mengalami penurunan sebesar 0.380 dengan asumsi bahwa variable independen yang lain nilainya tetap.Koefisien

bernilai

negatif artinyaterjadi

pengaruh antara strukturaktiva

(X2)dengan

struktur modal

(Y),

semakintinggi

struktur

aktiva,

maka

struktur modalyang dicapai semakin rendah atau menurun.(d)

Koefisien regresi variablegrowth

opportunity(X3)

sebesar 0.178 yangartinyajikagrovth

opportunity mengalami kenaikan l%o maka struktur modal mengalamikenaikan sebesar 0.178 dengan asumsi bahwa variable independen

yang

lainI,lg4i, Manajemen |asa/Vol I, No.1, Juli20L4

Pengujian Simultan. Pengujian Simultan (Uji F) dapat dilihat pada table di bawah ini.

Tabel

l.

Hasil asUii

FANO

Mode,

| ,,

I

I

squur.vean F Sig.Regression 3 .207 5.377 .003u

Residual 56 .03 9

Total 59

a. Predictors: (constant), Growth

oppg{unity,

Struktur Aktiva,profitabilitai

b. Dependent Variable : Struktur Modal

Berdasarkan tabel

di

atas,hasil

uji

pengujian simultan, menunjukkan F6;6n,sebesar 5,377. F66"; sebesar 2,77dimana

dfl

(umlah

variabel-

l)

yaitu(4-l

:3)

dandD

(n-

k

-

l)

yaitu (60-

3-

I

-

56). Sehingga Fnr,une lebih besar dari F1u6.1 yaitu 5,377>

2,77 dengan signifikansi 0.003, maka F6;6nr) Ftabet dengan tingkat signifikansi0,003 < 0,05, menunjukkan bahwa tingkat signifikansi kurang dari 0,05. Hal ini berarti

ba.hwa

Ho

ditolak dan Ha diterima sehingga dapat disimpulkan bahwa profitabilitas,struktur

aktiva,

dangrowth

opportunity' mempunyai pengaruhsignifikan

terhadapstruktur modal.

Pengujian Parsial. Pengujian Parsial (Uji

0

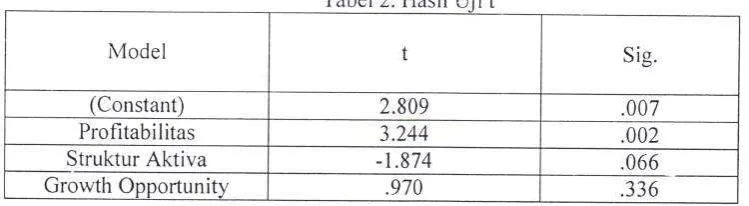

dapat dilihat pada table di bawah ini.Tabel 2. Hasil S tJi i t

Model t Sig.

(Constant) 2.909 .007

Profitabilitas 3.244 .002

Struktur Aktiva -l .87 4 .066

Growth Opportunity .970 .336

Berdasarkan

tabel

di

atas, dapat dijelaskan hasil dari pengujian secara parsial(individu), profitabilitas

mempunyai t1,;1un, sebesar3,244

sedangkan ttuber sebesar2,00324 sehingga 3.224 > 2,00324 dan tingkat signifikansi 0,002 < 0,05. Hal ini berarti

Ho ditolak dan Ha diterima, sehingga dapat dikatakan bahwa profitabilitas mempunyai pengaruh yang signifikan terhadap struktur modal. Semakin banyak laba yang diperoleh perusahaan maka penggunaan struktur modal pada perusahaan

juga

akan meningkat.Dari tabel diatas variabel ROA merupakan variabel yang paling berpengaruh terhadap

struktur modal.

Struktur

aktiva

mempunyai t6i6r, sebesar -1,874 sedangkan t66.1 sebesar'

2,00324 sehingga -1,874> -

2,00324 dan tingkat signifikansi 0,066>

0,05.Hal

iniberarti telah melebihi tingkat signifikansi 0,05 sehingga

Ho

diterima dan Ha ditolak, sehingga dapat dikatakan bahwa struktur aktiva tidak berpengaruh signifikan terhaclap [image:13.595.114.505.102.230.2] [image:13.595.96.471.404.507.2]\

Media Manajemenlasa/Vol I, No.1, f uli 20L4

Growth Opportunity mempunyai t66n, sebesar 0,970 sedangkan ttauer sebesar

2,00324 sehingga 0,970

<

2,00324 dan tingkat signifikansi0,336

yang berarti telahmelebihi tingkat signifikansi 0,05. Hal ini berarti Ho diterima dan Ha ditolak, sehingga dapat dikatakan bahwa growth opportunity tidak berpengaruh terhadap struktur modal.

Pembahasan. Penelitian

ini

bertujuan menguji adanya pengaruh profitabilitas, strukturaktiva, dan growth opportunity baik secara simultan maupun secara parsial terhadap

struktur modal pada

perusahaan barang konsumsiyang

terdaftardi

Bursa

Efek Indonesia pada periode 2008 hingga 2011.Hasil

analisis regresi berganda denganmenggunakan SPSS 17 menunjukkan bahwa secara simultan variable profitabilitas, struktur aktiva, dan growth opportunity memiliki pengaruh signifikan terhadap struktur

modal.Hasil

ini

dapatdilihat

dari pengujian bahwa Fr,it ne lebih besar dari Ftauer yaitu5,377

>

2,77, yang berarii secara simultan variabel profitabilitas, struktur aktiva, dangrowth

opportunitymemiliki

pengaruhsignifikan

terhadapstruktur modal

pada perusahaan barang konsumsi yang terdaftar di BEI. Hasil tersebut juga didukung dengantingkat signifikansi sebesar 0.003 dimana nilai

ini

lebih kecil dari 0,05. Hasil penelitianini

mendukunghasil

penelitian yang dilakukanoleh Mas'ud

(2008).Hasil

analisisdiperoleh nilai

R2:0,182.

Angkaini

menunjukkan bahwa variasinilai

struktur modal yang dapat dijelaskan oleh persamaan regresi yang diperoleh sebesar l8,2yo sedangkan sisanya yaitu 81,8% dijelaskan oleh variabel lain di luar persamaan model.Hasil

pengujiandari

uji

t

variabel profitabilitas

terhadapstruktur

modalmenunj

ukan

angka 3,244

dengan

perbandinganthitrng

dan

ttabel yaitu3,244 > 2,00324, dengan tingkat signifikansi 0,002 < 0,05, rnaka secara parsial variabel

profitabilitas

memiliki

pengaruh signifikan terhadap struktur modal pada perusahaanbarang konsumsi

yang

terdaftardi

BEI. Hasil

ini

sesuai dengan hipotesis yangmenyarakan semakin besar profitabilitas

yang

diperoleh maka akan semakin baik struktur modal perusahaan, karena perusahaan lebih cenderung menggunakan laba yangdihasilkan

untuk

pendanaannya, sebelum menggunakan utang ataupun menerbitkan saham baru.Hasil

penelitianini

mendukung penelitian yang dilakukan oleh Mas'ud(2008),

Nurrohim

(2008), Margaretha, Ramdhan(2010), dan

Prabansari, Kesuma(2005) namun penelitian

ini

tidak

sejalan dengan penelitianyang

dilakukan olehSefftiane,

Ratih

(201l),

Kesuma

(2009), yang

menunjukkan

bahwa

variabel profitabilitas tidak memiliki pengaruh terhadap struktur modal perusahaan.Dari

hasil

pengujian secara parsial variabelstruktur aktiva

tidak

memilikipengaruh signifikan terhadap struktur modal pada perusahaan barang konsumsi yang

terdaftar di Bursa Efek Indonesia dengan hasil perhitungan menunjukkan t6i6n, sebesar -1,874 ma,ka t66nu

(

ttabet yaitu -1,874 > - 2,00324 dengan nilai signifikansi 0,066 > 0,05.Sehingga Hz ditolak.Hal ini berarti semakin banyak aktiva atau asset-asset yang

dimiliki

perusahaan tidak mempengaruhi sumber pendanaan perusahaan yang berasal dari utangdan modal sendiri, sehingga apabila struktur assetnya

tinggi

belum dapat menjamin baiknya struktur modal perusahaan.Hasil

penelitianini

mendukung penelitian yangdilakukan oleh Nurrohim (2008), Sefftiane, Ratih

(2011)

namun penelitianini

tidak sejalan dengan penelitian yang dilakukan olehMas'ud

(2008), Nanok (2008) yang menunjukkan ba.hwa variable struktur aktiva tidak memiliki pengaruh terhadap struktur modal perusahaan.Hasil

pengujian variabelketiga yaitu growth

opportunity terhadap strukturIMgdia Manajemen fasa/Vol I, No.1, Juli 2014

opportunity kesempatan perusahaan untuk tumbuh itu meningkat, maka struktur modal

yang

digunakan akan menurun karena disebabkan apabila pertumbuhan penjualanmeningkat maka penggunaan pendaan akan menurun yang disebabkan oleh taba yang

didapat oleh perusahaan. Hasil penelitian

ini

sejalan dengan penelitian yang dilakukanoleh, Nanok (2008).dan

tidak

sejalan dengan peniltian yang dilakukan oleh Mas'ud (2008), Seftianne, Ratih (2011), Kesuma (2009), Margareth4 Ramdhan (2010), Nanok (2008).PENUTUP

Kesimpulan. Setelah melakukan analisa data dan pengujian hipotesis pada pengaruh

profitabilitas, struktur aktiva, dan growth opportunity terhadap struktur modal pada

l5

perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) padatahun 2008 sarnpai

20ll

(4

tahun). Maka dapatditarik

beberapa kesimpulan sebagaiberikut:

l.

Secara simultan (bersama-sama) menunjukkan bahwa terdapat pengaruh signifikan antata profitabilitas, struktur aktiva dan growth opportunigrterhadap struktur modaldengan tingkat signifikan sebesar 0,003 lebih rendah dari tingkat signifikan sebesar 0,05.

2.

Secara parsial variabclprofitabilitas memiliki pengaruh signifikan terhadap strukturmodal dengan tingkat signifikansi 0,002, dimana

nilai ini

iebih kecil dari tingkatsignifikansi 0,05.

Hasil

pengujian menerima hipotesis yang menyatakan bahwa terdapat pengaruh yang signifikan profitabilitas terhadap struktur modal. Dengandemikian maka hipotesis (H1) penelitian diterima.

3.

Secara parsial variabel strukturaktiva

tidak memiliki pengaruh signifikan terhadapstruktur modal dengan

nilai

signifikansi 0,066, dimananilai

ini

lebih besar daritingkat

signifikansi 0,05. SehinEEa Hzditolak

dan yang artinya secara parsial struktur aktiva tidak mempunyai pengaruh yang signifikan terhadap struktur modal.4.

Secara parsial variabelgrowth

opportunitytidak

memiliki

pengaruh signifikanterhadap struktur modal dengan nilai signifikansi 0,336, dimana nilai ini lebih besar

dari tingkat signifikansi 0,05. Sehingga

Hl

ditolak dan yang artinya secara parsialgrowth opportunity tidak mempunyai pengaruh yang signifikan terhadap struktur modal.

5.

Pengujian koefisien determinasi (R2) menunjukkan bahwa struktur modal hanyamampu

menjelaskanpengaruh profitabilitas,

struktur aktiva,

dan

growthopportunitysebesar 18,2%Sedangkan sisanya sebesar

81,8 (100%

-

lB,Z%) dipengaruhi atau dijelaskan oleh faktor-

faktor lain yang tidak dijelaskan dalampenelitian ini.

DAFTAR

PTISTAKABrigham, dan Houston.

201l.

Fundantentals Of Financial Management/Dasar-Dasar Manojemen Keuangan. Jakarta: Penerbit Salemba Empat.Bursa Efek Indonesia, Laporon Keuangan Tahttnan.

Media Manajemen Jasa/Vol I, No.1, luli ZOL

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta : pT RajaGrafindo persada.

Kieso, Donald E, dkk. 2008. Akuntansi Intermediate. Jakarta : Penerbit Erlangga, Edisi

Kedua Belas.

Kesuma

Ali.

2008.

Analisis

Faktor

yang

MempengaruhiStruktur

Modal

SertaPengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go pubticdi Bursa

Efek

Indonesia.Jurnal Manajemen dan Kewirausahaan.Yol. Il,

No. l,

38-45. Kalimantan Tengah.

Margaretha, Ramadhan. 2010. "Faktor-faktor yang memepengarhi struktur modal pada

industri manufaktur

di

BursaEfbk

Indonesia."Jurnal

Bisnis dan Akuntansi. Vol.12, No. 2, 1 l9-130. Universitas Trisakti.Mas'ud

Masdar.

2008. "Analisis

Faktor-Faktor

yang

Mempengaruhi

StrukturModal dan I{ubungannya Terhadap

Nilai

Perusahaan". Manajemendan

Bisnis.Vol 7

No

1. Fakultas Ekonomi Muslim Indonesia.Nanok'2008."Capital Structure Determinan

di

Indonesia".Akuntabilitas. Yol.7,No.2,122- 127 . Un i versitas Khato I ik Atmaj aya. J akarta.

Noor Faizal. 2005. Manajenrcn, Investasi, dan Keuangan. Jakarta: Penerbit STIA-LAN

Press.

Nurrohim, Hasa. 2008.

"PengaruhProfitabilitas,

Fixed

Asset Ratio,

KontrolKepemilikan,

dan

StrukturAktiva

TerhaciapStruktur

Modal dan

StrukturAktiva". Kajian

Bisnis

dan

Manajemen.vol.

10,

No.r, ll-18.

FakultasEkonomi. Universitas Pembangunan Nasionalyogyakarta.

Prabansari, Kusuma.

2005.

"Faktor-faktoryang

mempengaruhimodal

perusahaanmanufaktur go public diBursa Efek Jakarta".

Kojian

Bisnisdan

Manajemen.Hhn l-16. Universitas Islam Indonesia.

Seftianne,

Ratih.20ll.

"Faktor-faktor

yang

Mempengaruhi

StrukturModal,,.Jurnal Bisnis danAkzmtarasi.

vol

l3No

I,39-56.universitasAL-Azhar,

danSTIE Trisakti Jakarta.

Santoso

Singgih.

2010. Statistik Parametrik Konsepdan

Aplikasi

dengan^!P,S,S. Jakarta: Elex Media Komputindo.

Sjahrial. 2010. Manajemen Keuangan. Jakarta: Mitra Wacana Media. Edisi Keempat.

Sugiyono. 2006. Metode Penilition dan Bisnis. Bandung: Alfabeta CV.

Titman, wessels. 1988. "Penentu piihan struktur permodalan."

Journal

Keuangan,Vol.

43,No

l.

1-19. UniversityCalifurnia. Los Angeles.