I. Pengantar 1

II. Kilas Balik Pelaksanaan Tugas Bank Indonesia 2003 - 2007 7

1. Pencapaian Perekonomian Nasional 7

2. Sumbangan Sektor Keuangan 15

2.1. Menegakkan Tiga Pilar Stabilitas 15

2.2. Inisiatif-Inisiatif Kebijakan Strategis Terkait Tiga Pilar Stabilitas 18

2.2.1. Inisiatif di Bidang Moneter 18

2.2.2. Inisiatif di Bidang Perbankan 21

A. Arsitekur Perbankan Indonesia 22

B. Persiapan Menuju Implementasi Basel II 28

C. Memantapkan Koordinasi Terkait Crisis Resolution 31

2.2.3. Inisiatif di Bidang Sistem Pembayaran 32

2.2.4. Inisiatif di Bidang Sektor Riil 34

III. Tantangan dan Prospek Perekonomian Kedepan 37

1. Tantangan Perekonomian Kedepan 37

1.1. Perubahan di Pasar Keuangan Global 38

1.2. Perubahan di Pasar Barang Dunia 41

1.3. Eksklusi Sosial-Ekonomi 42

1.4. Persistensi Inflasi 46

1.5. Daya Saing Daerah di Era Global dan Otonomi Daerah 50

1.6. Mempertahankan Modal Budaya di Era Global 51

2. Prospek Perekonomian Kedepan 53

IV. Memperkokoh Stabilitas, Mengawal Pembangunan 56

1. Inisiatif-Inisiatif di Bidang Moneter 57

1.1 Pengembangan Pasar Keuangan Domestik 58

1.2 ΩMemperkuat Efektifitas Kebijakan Moneter 59

1.3 Memperkuat Perangkat Analisa Menuju Masyarakat Ekonomi ASEAN

2015 62

2. Inisiatif-Inisiatif di Bidang Perbankan 63 2.1 Arah kebijakan lanjutan dalam proses penataan kembali struktur

industri perbankan nasional 63

A. Penjajakan Kemungkinan Pendirian Kembali Policy Bank yang khusus untuk mendukung pembiayaan proyek-proyek

pembangunan jangka panjang 66

B. Perluasan kesempatan operasional ke arah universal banking bagi bank-bank yang dinilai mampu dan layak menjalankannya 69 C. Optimalisasi peran perbankan dalam pembiayaan

pembangunan, terutama kepada bank-bank yang telah dimiliki

asing 72

2.2 Arah Pengembangan Industri BPR Sebagai Salah Satu Penopang

Kekuatan Ekonomi Lokal 76

2.3 Langkah-langkah Dalam Upaya Mempercepat Pertumbuhan Perbankan

Syariah 79

3. Inisiatif di Bidang Sistem Pembayaran Nasional 81

4. Inisiatif di Bidang Pemberdayaan Sektor Riil 81

V. Penutup 84

Lampiran

Daftar Istilah 89

“Dengan perjuangan kita mencapai kemajuan! Saat peralihan yang kita hadapi sekarang ini baiklah kita pergunakan dengan sebaik-baiknya, supaya kita dapat menanam

bibit yang bagus bagi pohon sejarah bangsa kita dimasa datang. Saat yang penting inilah yang akan menentukan nasib kita

sebagai bangsa untuk berabad-abad lamanya.”

Muhammad Hatta

∆Meretas Jalan Stabilitas,

Mengawal Pembangunan Ekonomi Negeri∆

Pidato Gubernur Bank Indonesia, Burhanuddin Abdullah, Pada Pertemuan Tahunan Perbankan 2008

18 Januari 2008

Assalamu«alaikum wr.wb,

Selamat malam dan salam sejahtera bagi kita semua,

I. Pengantar

Mengawali perbincangan kita malam ini, saya ingin mengajak seluruh hadirin sekalian untuk bersama-sama memanjatkan puji dan syukur ke hadirat Tuhan Yang Maha Esa atas segala nikmat yang dilimpahkanNYA kepada kita semua sehingga kita dapat bertemu kembali dalam suasana yang sangat baik, di acara Pertemuan Tahunan Perbankan 2008.

Dalam kesempatan yang baik ini, saya, atas nama seluruh anggota Dewan Gubernur Bank Indonesia, juga ingin mengucapkan Selamat Tahun Baru 2008. Semoga di tahun yang baru ini Tuhan selalu membimbing dan memberkati setiap upaya kita dalam memakmurkan negeri.

Hadirin sekalian yang berbahagia,

Kita bersama-sama telah menempuh perjalanan yang cukup jauh. Berbagai ragam keadaan, kejadian dan peristiwa, silih berganti kita hadapi. Ada yang menggembirakan, ada pula yang mengecewakan, bahkan ada pula yang memprihatinkan. Kita mahfum bahwa perubahan konstelasi nasional dan global dalam dasawarsa terakhir yang terasa begitu luas dan mendalam, telah mengantarkan berbagai tantangan baru di dalam pengelolaan stabilitas ekonomi bangsa. Gejolak dan ketidakpastian seakan-akan adalah sebuah dimensi konstan yang akan terus menerus mengikuti langkah kita, seiring dengan pergeseran dan perubahan yang terjadi. Namun, bagaimanapun, kita patut bersyukur. Jalinan kerjasama dan koordinasi yang erat, dilandasi oleh rasa saling pengertian diantara kita, telah menjadi elemen yang begitu penting di dalam mencapai keberhasilan pelaksanaan tugas memelihara kestabilan moneter, perbankan dan sistem pembayaran oleh Bank Indonesia.

Untuk itu, sebelum saya memasuki substansi arahan tahunan saya malam ini, perkenankan saya untuk menyampaikan rasa penghargaan dan terima kasih yang sebesar-besarnya kepada seluruh masyarakat perbankan yang telah bekerja sama dan mendukung langkah-langkah kebijakan Bank Indonesia di dalam memperkuat ketahanan dan meningkatkan kinerja industri perbankan secara keseluruhan. Di samping itu, tidak lupa pula saya mengucapkan terima kasih dan apresiasi yang setinggi-tingginya kepada seluruh jajaran Pemerintah baik di pusat maupun daerah, DPR, kalangan pengusaha, akademisi, pengamat, media massa dan berbagai pihak lain yang tidak dapat saya sebutkan satu persatu, yang telah memberikan dukungan baik teknis maupun strategis kepada pelaksanaan tugas-tugas Bank Indonesia.

Hadirin sekalian yang berbahagia,

Sepuluh tahun yang lalu bangsa ini berbaris berbanjar-banjar menuju terbitnya Indonesia sebagai sang fajar baru masyarakat berdemokrasi di Asia. Mengawali tahun ini, kita sedang melihat terbitnya Indonesia sebagai bintang ekonomi baru di Asia Raya. Syukur Alhamdulillah kita panjatkan pada Ilahi Robbi. Negeri ini akhirnya telah menutup pengalaman krisis Asia yang sangat memilukan itu, insya Allah, untuk selamanya.

mengherankan jika kemudian banyak penumpang didalamnya dan penonton diluarnya yang sedang dikejutkan oleh percepatan yang sedang terjadi. Untuk pertama kalinya sejak krisis Asia, pertumbuhan ekonomi kita telah mencapai diatas 6% pertahun. Sementara, dalam 5 tahun terakhir, perkembangan ekonomi makro kita tetap mantap kendati disana-sini kita hadapi masa-masa yang cukup sulit. Ketahanan dan stabilitas sistem keuangan juga telah jauh lebih baik dibandingkan sebelum krisis Asia. Kita bahkan mencatat bahwa industri perbankan nasional berhasil melewati dan bahkan menahan dampak gejolak-gejolak yang cukup besar. Tidaklah berlebihan jika kita kemudian mengatakan bahwa dalam perekonomian nasional sedang tertanam daya tahan yang lebih tangguh.

Hadirin sekalian yang berbahagia,

Indonesia baru di awal Abad 21 ini memiliki banyak harapan dan kesempatan yang terbentang dihadapannya. Karenanya, dunia sedang memperhatikan dengan sangat seksama langkah-langkah kita menuju masa depan tersebut. Apa-apa yang telah tercapai setelah kita membongkar tatanan lama untuk kemudian membangun kembali tatanan baru diatasnya, di alam demokrasi yang sejati ini, bukanlah sesuatu yang dapat dipandang secara sepintas lalu saja. Kita sedang menyajikan sebuah referensi segar bagi negara-negara di dunia ketiga tentang kemampuan alam demokrasi untuk bersanding dengan pencapaian positif pada kemajuan ekonomi. Bagi perjalanan sejarah negara-kebangsaan kita dan polity yang melingkupinya, belum pernah sebelumnya kita melewati ruang dan waktu yang sama seperti sekarang.

Di masa-masa awal setelah Proklamasi 1945, kita sempat mengenyam kehidupan berdemokrasi seperti yang kita miliki saat ini. Periode sejak Proklamasi 1945 sampai pertengahan 1950-an mencatat adanya keterbukaan dan demokrasi politik dalam keseharian bangsa kita. Kehidupan politik yang multi partai bersanding akrab dengan semangat keadaban yang sangat santun. Hari-hari Bangsa kita dipenuhi dengan dialog, perdebatan tentang idealisme kebangsaan, dan pertukaran pikiran antar intelektual-intelektual kelas satu yang juga elit-elit politik yang disegani keluasan pandangannya dijamannya. Pada masa itu Bangsa Indonesia dan Bapak-Bapak Bangsanya adalah cahaya-cahaya Asia yang kemudian dicatat oleh tinta emas sejarah sebagai pencetus semangat Asia-Afrika.

meningkatkan kesejahteraan masyarakat luas. Kebebasan politik kita dahulukan diatas pembangunan ekonomi, sehingga kita menjadi negara bebas, terbuka dan demokratis, namun tanpa perbaikan yang mendasar pada tingkat kesejahteraan rakyat. Kealpaan ini kemudian membawa kita ke dekade 1960-an yang ditandai oleh kemunduran di berbagai bidang kehidupan sosial, politik dan ekonomi bangsa.

Pada masa setelah itu, tinta sejarah mencatat gegap gempitanya derap pembangunan ekonomi di era Orde Baru. Sejak akhir dekade 1970-an kita bergerak semakin dekat pada makna kemerdekaan sebagai jembatan emas bagi peningkatan taraf hidup dan kesejahteraan ekonomi bagi rakyat banyak. Pada dekade selanjutnya sampai pertengahan tahun 1990-an, dunia menyaksikan kiprah Indonesia sang Macan Asia di percaturan ekonomi-politik Asia Timur. Namun, dalam 3 dekade Orde Baru itu pula kita kurang melihat pentingnya untuk membangun kembali kehidupan politik yang terbuka dan berdemokrasi. Kealpaan itu kemudian membawa kita pada krisis ekonomi-politik yang berat, dan nyaris mencabut keseluruhan sendi kehidupan kita dari akarnya.

Dalam penjelajahan kita memasuki labirin memori kolektif masa lalu itu, senantiasa kita temui kontras-kontras mengenai mana yang seharusnya menjadi kapten dalam kehidupan negara-kebangsaan kita. ≈Ekonomi sebagai Kapten atau Politik sebagai Kapten∆ adalah perdebatan warung kopi pelipur lelah yang telah kita kenal selama ini. Namun, ada yang sangat berbeda dalam 5 tahun terakhir ini. Terbersit dalam benak dan perasaan kita bahwa terdapat suatu perubahan fundamental dalam kehidupan negara-kebangsaan kita, yang tampaknya adalah sebuah keterlepasan dari masa lalu ƒ a complete break from the past ƒ.

Post-Program Monitoring IMF adalah sebuah periode yang memberatkan bagi Bangsa Indonesia. Di era tersebut, kita tidak dapat sepenuhnya merumuskan dan menerapkan kebijakan-kebijakan penyesuaian dengan cakupan dan tempo yang selaras dengan kepentingan dan pemenuhan sebesar-besarnya hajat hidup Rakyat dan Bangsa Indonesia. Banyak kompromi-kompromi penting yang didesakkan kepada kita, namun tidak sepenuhnya memberi keuntungan pada kepentingan nasional Indonesia dan lebih memberi keuntungan pada pihak-pihak diluar kita. Tangan di bawah memang selalu tangan yang tidak bermartabat. Kita tidak ingin era yang merendahkan Rakyat dan Negara-Kebangsaan kita itu berulang lagi. Demokrasi, keterbukaan, kebebasan, dan keberanian untuk mandiri telah menjadikan kita manusia sebagai manusia adanya, dengan berbagai kesempatan yang semakin terbuka untuk menggapai kemakmuran secara lebih luas bagi seluruh rakyat Indonesia. Terbuktilah semua yang menjadi keyakinan Bapak-Bapak Bangsa ini tentang pandangan dan sikap hidup yang tepat yang perlu selalu menjadi pegangan kita dalam mengisi alam kemerdekaan dan kebebasan yang mereka perjuangkan.

Memang bila kita hanya melihat berbagai angka, untuk sementara, apa yang telah tecapai secara sekilas tampak tidak terlalu dramatis. Namun, dibalik perkembangan itu ada sesuatu pergeseran yang sangat strategis yang sedang terjadi. Secara berangsur-angsur kita telah menata kekuatan-kekuatan kelembagaan yang ada yang memungkinkan kita untuk mengambil langkah yang lebih terencana dan sinambung, serta mengurangi kecenderungan untuk bertindak secara ad-hoc. Berbagai lembaga-lembaga utama kita, termasuk Bank Indonesia, telah melakukan langkah-langkah perbaikan secara bertahap yang tentunya harus senantiasa dilanjutkan dan mencakup semua bidang yang esensial. Bahkan dalam konteks yang hampir sama dengan pandangan Muhammad Hatta tentang Revolusi Indonesia 1945, kemampuan kita untuk menyandingkan demokrasi dan kesejahteraan dapat menjadi sebuah ∆mata dari rantai panjang perubahan besar yang mendasar∆ pada kehidupan masyarakat dinegara-negara sedang membangun lainnya di Asia dan Afrika dimasa-masa yang akan datang.

Oleh karena itu, kita layak dan patut berbangga atas pencapaian yang kita layak dan patut berbangga atas pencapaian yang kita layak dan patut berbangga atas pencapaian yang kita layak dan patut berbangga atas pencapaian yang kita layak dan patut berbangga atas pencapaian yang luar biasa itu, yang kita peroleh atas inisiatif dan kerja kita sendiri.

luar biasa itu, yang kita peroleh atas inisiatif dan kerja kita sendiri. luar biasa itu, yang kita peroleh atas inisiatif dan kerja kita sendiri. luar biasa itu, yang kita peroleh atas inisiatif dan kerja kita sendiri.

berdikari menentukan pilihan dan mengambil keputusan yang tepat untuk kepentingan kita sendiri secara demokratis. Adalah suatu keyakinan kita bersama sejak Proklamasi 1945 bahwa kelestarian dari republik kita akan jauh lebih terjamin apabila kita berdemokrasi, sebagaimana yang ditunjukkan pada periode 5 tahun terakhir ini.

Kita juga sedang dituntut untuk menggunakan keberhasilan yang telah tercapai saat ini sebagai suatu modal yang amat berharga untuk menata langkah-langkah kedepan dan menjawab tantangan. Kemerdekaan Bangsa Indonesia di tahun 1945 hanyalah sebuah sarana bagi perwujudan Kemerdekaan Manusia Indonesia, demikian yang pernah disampaikan oleh Sutan Sjahrir, dan juga Soekarno dan Muhammad Hatta, Bapak-Bapak bangsa ini. Namun, 62 tahun setelah Proklamasi 1945, banyak dari rakyat kita yang masih merindukan suatu tatanan yang memerdekakan mereka sebagai manusia, yaitu tatanan negara-kebangsaan yang menyejahterakan dan mencerdaskan mayoritas dan bukan sebagian terkecil dari masyarakat. Kerinduan ini adalah tantangan yang sedang disematkan di pundak kita bersamaan dengan bangkitnya Bangsa Indonesia di era baru di awal Abad 21 ini.

Hadirin sekalian yang berbahagia,

Memahami peralihan yang sedang kita alami, saya merasakan bahwa perjalanan memimpin Bank Indonesia sebagai lembaga negara yang menerima mandat dari rakyat untuk turut berperan memelihara stabilitas ekonomi bangsa, adalah sebuah pengalaman yang sangat berharga. Pengalaman yang telah mengantarkan saya untuk dapat lebih dalam memahami dinamika perekonomian kita, tantangan yang sedang dan akan dihadapinya, peluang yang dimilikinya dan kekuatan yang membawanya bangkit menuju pencapaian cita-cita kesejahteraan umum bagi seluruh rakyat Indonesia. Dan tentu, sebagai anak bangsa, mandat tersebut adalah sebuah kehormatan dan kesempatan untuk memberikan bakti terbaik saya kepada bangsa, negara dan seluruh rakyat Indonesia.

dan implikasinya bagi kerja Bank Indonesia. Saya berharap perspektif ke depan yang akan saya sampaikan dalam pemaparan malam ini, dapat menjadi sebuah sumbangan pemikiran bagi kita semua dalam menyusun langkah-langkah bersama untuk meraih masa depan bangsa yang lebih baik.

Terkait dengan hal-hal tersebut, tema pidato saya malam ini adalah: ∆Meretas Jalan Stabilitas, Mengawal Pembangunan Ekonomi Negeri∆

∆Meretas Jalan Stabilitas, Mengawal Pembangunan Ekonomi Negeri∆ ∆Meretas Jalan Stabilitas, Mengawal Pembangunan Ekonomi Negeri∆ ∆Meretas Jalan Stabilitas, Mengawal Pembangunan Ekonomi Negeri∆

∆Meretas Jalan Stabilitas, Mengawal Pembangunan Ekonomi Negeri∆... Dalam sistematika penyampaiannya, di bagian awal pidato ini saya akan membuka kembali lembaran-lembaran catatan kerja saya dan mengajak hadirin sekalian untuk sejenak mengikuti kilas balik perjalanan Bank Indonesia dalam melaksanakan misi konstitusionalnya pada kurun 5 tahun terakhir. Beberapa pertanyaan yang akan menjadi landasan pemaparan saya adalah: Apa saja inisiatif kebijakan yang telah kami lakukan dan apa yang menjadi konsiderannya? Sejauh mana kemajuan yang telah dicapai dalam implementasinya? Apa yang sudah disumbangkannya pada keseluruhan proses pembangunan ekonomi di era paska krisis ini?

Pada bagian berikutnya, saya akan mengulas tentang prospek dan tantangan-tantangan perekonomian kedepan dan langkah-langkah yang perlu diambil oleh Bank Indonesia untuk memastikan bahwa lembaga ini tetap menjadi bagian dari solusi permasalahan perekonomian bangsa. Beberapa dari tantangan-tantangan tersebut bukanlah sesuatu yang baru karena telah dan sedang berlangsung saat ini. Akan tetapi di masa mendatang, tantangan-tantangan tersebut akan semakin mengemuka dan bertambah tinggi intensitasnya, sehingga urgensi untuk mempersiapkan diri di dalam menghadapinya menjadi semakin menguat.

Akhirnya, sebelum menutup pidato ini saya akan menyampaikan beberapa pandangan mengenai langkah-langkah lanjutan serta kebijakan-kebijakan yang perlu kita lakukan kedepan, dengan menjadikan tahun 2008 ini sebagai sebuah momentum baru bagi terwujudnya Bank Indonesia yang lebih bermanfaat dalam meningkatkan kesejahteraan bagi seluruh rakyat Indonesia.

II. Kilas Balik Pelaksanaan Tugas Bank Indonesia 2003 - 2007

1. Pencapaian Perekonomian Nasional

Hadirin sekalian yang berbahagia,

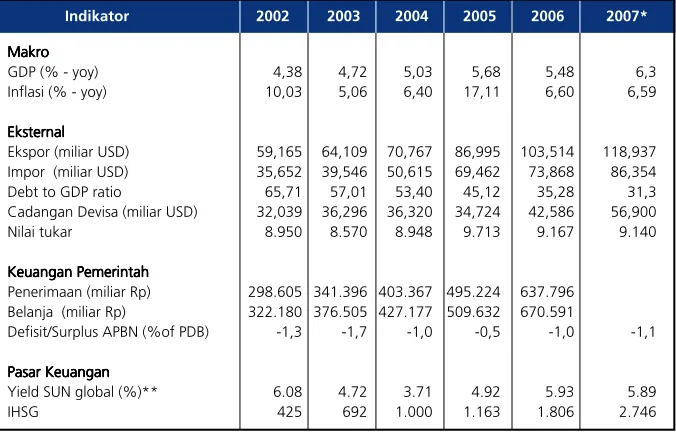

saudara-Tabel 1.

Inflasi (% - yoy) 10,03 5,06 6,40 17,11 6,60 6,59

Eksternal Eksternal Eksternal Eksternal Eksternal

Ekspor (miliar USD) 59,165 64,109 70,767 86,995 103,514 118,937

Impor (miliar USD) 35,652 39,546 50,615 69,462 73,868 86,354

Debt to GDP ratio 65,71 57,01 53,40 45,12 35,28 31,3

Cadangan Devisa (miliar USD) 32,039 36,296 36,320 34,724 42,586 56,900

Nilai tukar 8.950 8.570 8.948 9.713 9.167 9.140

Keuangan Pemerintah Keuangan Pemerintah Keuangan Pemerintah Keuangan Pemerintah Keuangan Pemerintah

Penerimaan (miliar Rp) 298.605 341.396 403.367 495.224 637.796

Belanja (miliar Rp) 322.180 376.505 427.177 509.632 670.591

Defisit/Surplus APBN (%of PDB) -1,3 -1,7 -1,0 -0,5 -1,0 -1,1

Pasar Keuangan Pasar Keuangan Pasar Keuangan Pasar Keuangan Pasar Keuangan

Yield SUN global (%)** 6.08 4.72 3.71 4.92 5.93 5.89

IHSG 425 692 1.000 1.163 1.806 2.746

Indikator 2002 2003 2004 2005 2006 2007*

Ket:

* Posisi akhir Desember (estimasi)

**Sejak th 2006 menggunakan global bond jatuh tempo 2014

saudara sekalian masih ingat, di tempat ini, saya mengibaratkan bahwa kondisi perekonomian kita pada tahun 2006 bagaikan sebuah pesawat yang terbang dengan satu mesin. Di satu sisi, kita telah berhasil membawa kembali kondisi ekonomi makro pada lintasan yang seharusnya. Namun, karena masih cukup beratnya tantangan-tantangan mikro dan struktural dalam perekonomian, maka laju dan kualitas pertumbuhan ekonomi masih belum seperti yang kita harapkan. Saat itu pertumbuhan kegiatan usaha yang produktif di sektor riil cenderung sangat lambat.

Berbagai pencapaian perekonomian yang dapat kita catat sampai dengan akhir 2007, secara ringkas akan saya sampaikan sebagai berikut.

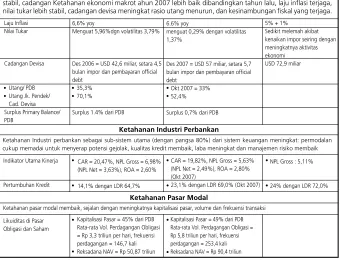

Di sisi pertumbuhan ekonomi, untuk pertama kalinya sejak krisis Asia, pertumbuhan ekonomi kita telah mencapai diatas 6% pertahun yaitu 6,3% di 2007. Pertumbuhan ini dicirikan oleh laju yang semakin berimbang antara sisi permintaan dan penawaran, sebagaimana yang tercermin pada resiliensi pengeluaran konsumsi yang diikuti oleh perkembangan menggembirakan pada investasi. Realisasi Pembentukan Modal Tetap Bruto (PMTB) sepanjang tahun 2007 tercatat melaju sebesar 8,37%, sementara investasi swasta bertumbuh sebesar 7,18% dari tahun lalu. Perkembangan pada investasi ini menyebabkan rasio investasi terhadap PDB telah meningkat dari sekitar 19.6 % di 2003 ke 23% di 2007 lalu. Selain itu, kita juga melihat bahwa terdapat diversifikasi yang cukup baik dalam perekonomian, sehingga walaupun sektor manufaktur belum sepenuhnya pulih, banyak sektor-sektor lain yang berkembang dan menjadi penopang wealth creation dalam perekonomian kita selama tahun 2007. Diversifikasi ini ditunjukkan oleh ekspansi di sektor-sektor ekstraktif, perdagangan, telekomunikasi, transportasi, utilitas, konstruksi, dan jasa-jasa. Semua perbaikan-perbaikan di sektor riil ini telah memberi indikasi awal yang cukup kuat bahwa hambatan-hambatan struktural di sisi mikro ekonomi (supply side constraints) sudah mulai membaik.

dapat saya sampaikan bahwa sampai dengan di akhir 2007, cadangan devisa kita telah mencapai USD 56.9 milyar, atau setara dengan 5.7 bulan impor dan pembayaran utang luar negeri Pemerintah. Cadangan devisa ini meningkat sekitar 1,5 kali lipat dari posisi 5 tahun yang lalu.

Kinerja NPI yang kuat juga memberikan peluang pada kita untuk mempercepat pelunasan utang-utang kepada IMF. Langkah ini ditempuh dengan suatu perhitungan yang matang dalam semangat kemandirian kebijakan publik dan keyakinan terhadap kinerja perekonomian kedepan. Jatuh tempo pembayaran yang masih sekitar 3,5 tahun kedepan disepakati untuk kita percepat pembayarannya menjadi 12 Oktober 2006. Dengan demikian, Bangsa Indonesia tidak lagi harus mengikuti program-program yang ada dalam skim Extended Fund Facility IMF. Walaupun pelunasan utang kepada IMF ini kita percepat, kondisi pasar keuangan tetap stabil dan cadangan devisa dapat terus meningkat.

Pertumbuhan ekonomi yang semakin berimbang, neraca pembayaran yang surplus, dan posisi cadangan devisa yang cukup baik telah banyak membantu upaya memelihara stabilitas nilai rupiah, terutama untuk jangka menengah-panjang. Pada kurun 5 tahun terakhir, diluar tahun 2005 yang diwarnai oleh gejolak harga minyak dunia, inflasi IHK dan inflasi inti secara rata-rata tercatat sebesar 6.19% dan 6,28% per tahun dibawah laju rata-rata di era pra krisis (1992 √ 2007) yang sebesar 8,21% dan 9,13%. per tahun.

Sementara itu, tanpa memasukkan gejolak nilai tukar di tahun 2005, nilai tukar rupiah kita dalam 5 tahun terakhir tampak terjaga dalam suatu kisaran yang kondusif bagi pemeliharan keseimbangan internal dan eksternal ekonomi makro kita. Volatilitas nilai tukar rupiah juga telah jauh lebih rendah dibanding volatilitasnya pada tahun-tahun awal setelah krisis. Semua ini memberi kepastian yang lebih baik pada para pengusaha baik di sektor riil maupun di sektor keuangan tentang rata-rata nilai tukar dalam jangka panjang. Sehingga, kita dapat mengatakan bahwa semua perkembangan positif pada laju inflasi dan pada nilai tukar telah menopang pengelolaan ekspektasi tentang stabilitas ekonomi makro dan daya saing ekspor dalam jangka-menengah panjang.

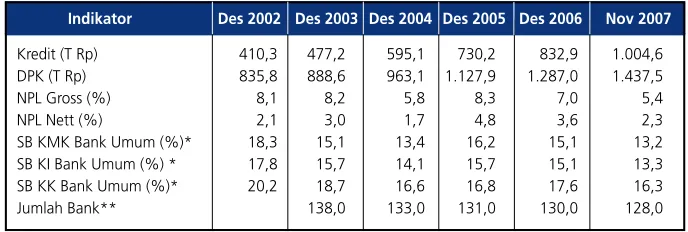

Kredit (T Rp) 410,3 477,2 595,1 730,2 832,9 1.004,6

DPK (T Rp) 835,8 888,6 963,1 1.127,9 1.287,0 1.437,5

NPL Gross (%) 8,1 8,2 5,8 8,3 7,0 5,4

NPL Nett (%) 2,1 3,0 1,7 4,8 3,6 2,3

SB KMK Bank Umum (%)* 18,3 15,1 13,4 16,2 15,1 13,2

SB KI Bank Umum (%) * 17,8 15,7 14,1 15,7 15,1 13,3

SB KK Bank Umum (%)* 20,2 18,7 16,6 16,8 17,6 16,3

Jumlah Bank** 138,0 133,0 131,0 130,0 128,0

Tabel 2.

Perkembangan Indikator Utama Perbankan

*) Data Bulan Oktober 2007

**) Per tanggal ini terdapat 16 bank yang masih bermodal di bawah Rp, 80 milyar, Dari 16 tersebut, 9 bank diperkirakan bisa mencapai Rp 80 milyar sedangkan 7 bank masih belum jelas,

Indikator Des 2002 Des 2003 Des 2004 Des 2005 Des 2006 Nov 2007

kali lipat dari levelnya di 2004 menjadi Rp 1004,6 T di akhir tahun lalu. Pertumbuhan kredit tersebut didukung oleh peningkatan DPK sebesar Rp551 T atau sekitar 62% dari levelnya di 2004 sehingga pada bulan November 2007 yang lalu DPK berada pada posisi Rp1.437,5 T. Disepanjang tahun 2007, ditopang oleh penurunan BI rate sejalan dengan terpeliharanya stabilitas ekonomi makro, kredit telah tumbuh sesuai dengan target yang ditetapkan oleh perbankan pada awal tahun, dan tercatat bertumbuh sebesar 24,3%. Pertumbuhan kredit tersebut menandakan bahwa perbankan telah kembali memberi sumbangan yang signifikan dalam keseluruhan pembiayaan pembangunan nasional.

Grafik 1. 1992 1995 1997 1998 1999 2000 2001 2002 2003 2004 2006

BBB - BBB

menahan berbagai gejolak yang cukup besar dalam perekonomian seperti kenaikan harga minyak dan dampak turunannya pada nilai tukar, inflasi dan suku bunga, serta dampak menular krisis sub-prime mortgage di AS. Kemampuan dan daya tahan ini tidak terlepas dari semakin membaiknya kemampuan manajemen risiko perbankan dan peraturan kehati-hatian yang telah kita terapkan pada perbankan nasional.

Hadirin sekalian yang berbahagia,

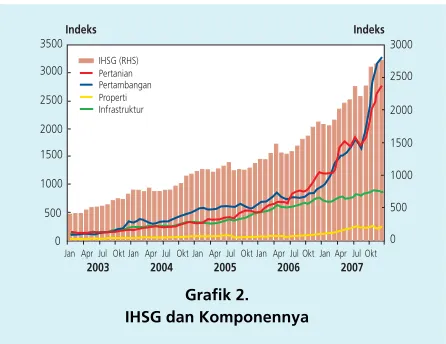

Kondisi ekonomi makro yang terpelihara dan industri perbankan yang semakin sehat, kuat dan resilien telah menyumbang pada semakin membesarnya kepercayaan investor terhadap prospek perekonomian Indonesia. Kondisi ini tercermin dari perbaikan rating Indonesia pada laporan lembaga-lembaga rating internasional dimana saat ini kita telah semakin mendekati investment grade dan sedang menuju levelnya sebelum krisis (Grafik 1). Sementara itu, ditopang dengan cukup baiknya laba korporasi dan ekspektasinya yang terus positif kedepan, kepercayaan investor tersebut juga terlihat pada derasnya aliran ekses likuiditas global yang masuk ke pasar keuangan Indonesia sehingga menjadikan IHSG salah satu indeks yang memiliki kinerja terbaik di dunia (Grafik 2). Beberapa sub-sektor yang menjadi penopang kenaikan IHSG tersebut mengkonfirmasi pula adanya diversifikasi pada sumber-sumber wealth creation dalam perekonomian.

Grafik 2.

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt

2003 2004 2005 2006 2007

negeri seperti musibah bencana alam yang secara bergantian terus mendera kita, maupun yang bersumber dari luar negeri seperti gejolak harga minyak dunia dan krisis sub-prime mortgage. Tidaklah berlebihan jika kemudian kita mengatakan bahwa dalam perekonomian makro nasional kita sedang tertanam daya tahan yang lebih tangguh.

Kita pun dapat mencermati bahwa pencapaian-pencapaian tersebut merupakan buah dari kerjasama seluruh elemen pemangku kebijakan publik dalam memberikan sumbangsih terbaiknya bagi pemulihan ekonomi nasional. Kebijakan untuk melakukan konsolidasi fiskal ditahun-tahun awal paska krisis yang kemudian dilanjutkan dengan kebijakan fiskal yang lebih ekspansif pada dua tahun terakhir telah berperan dalam menggerakkan aktivitas perekonomian tanpa menyebabkan instabilitas harga dan nilai tukar sehingga ekspansi perekonomian tetap terjaga (Grafik 3). Otoritas fiskal juga telah berhasil secara bertahap mengurangi beban utang luar negeri, dari level diatas 100% pada awal krisis, menjadi sekitar 31% pada tahun 2007 lalu sehingga makin memperkuat prospek kesinambungan fiskal kita kedepan. Sementara itu, kebijakan untuk mengurangi subsidi BBM seiring dengan gejolak harga minyak di tahun 2005 merupakan sebuah langkah yang telah memperkuat lagi postur fiskal kita dalam jangka menengah-panjang. Kebijakan tersebut telah pula membantu mengurangi ketidakpastian di pasar valas terkait kenaikan harga minyak di penghujung 2007 lalu.

Surplus/Defisit APBN

% PDB

-3,0 -2,5 -2,0 -1,5 -1,0 -0,5 0,0

-1,5

-2,4 -1,3

-1,7 -1,0

-0,5

-1,0 -1,10

-1,7

Konsolidasi Stimulus

2000 2001 2002 2003 2004 2005 2006 2007 2008

Grafik 3. Konsolidasi Fiskal

persentase orang yang hidup di bawah garis kemiskinan menurun dari 17,75% pada 2006 menjadi 16,6% pada 2007 atau menurun secara absolut sebanyak 1,88 juta orang. Perbaikan pada angka kemiskinan tersebut dalam banyak aspeknya ditopang oleh meningkatnya pertumbuhan ekonomi dan stabilitas ekonomi makro. Tidak kalah penting adalah program √program sosial yang diluncurkan untuk membantu masyarakat miskin bertahan ditengah gejolak dan bencana alam.

Menurunnya angka kemiskinan telah pula memperbaiki indikator pencapaian Indonesia dalam Tujuan-Tujuan Pembangunan Millenium (Millenium Development Goals, MDGs). Dari delapan MDGs, Indonesia telah mencatat kemajuan yang cukup berati dalam program pengentasan kemiskinan. Laporan Bank Dunia (November 2007) menyebutkan bahwa persentase penduduk yang hidup dengan pendapatan kurang dari US$ 1 per hari adalah 8,5%, jauh lebih rendah daripada target MDGs 2015, yakni 10,3%. Indikator MDGs lainnya yang juga menunjukkan perbaikan adalah jumlah siswa yang masuk Sekolah Dasar; jumlah kematian anak di bawah 5 tahun; dan akses masyarakat terhadap sarana air bersih. Dalam kaitan ini, Bank Dunia juga mencatat bahwa hampir di seluruh aspeknya, pencapaian program-program MDGs Indonesia berjalan sesuai target.

paket kebijakan pemberdayaan sektor usaha kecil dan menengah (UKM). Paket kebijakan baru tersebut memasukkan juga tentang PP Pelaksanaan Penanaman Modal dan penyingkatan waktu pengurusan ijin investasi di Indonesia. Disamping itu, perbankan juga telah berpartisipasi aktif dalam menyediakan akses pembiayaan, ditopang oleh program penjaminan kredit dan skema investasi melalui mekanisme Public Private Partnership (PPP).

Masih terkait dengan perbaikan iklim investasi, kita dapat pula melihat pencapaian yang membesarkan hati terkait implementasi Otonomi Daerah. Saat ini telah mulai bermunculan sekumpulan pemerintahan daerah yang progresif yang kinerja pembangunan daerahnya melebihi yang lain. Success stories ini ditunjukkan melalui kemampuan birokrasi di daerah-daerah progresif tersebut untuk menebar manfaat bagi rakyat di daerahnya. Survei yang dilakukan oleh KPPOD menunjukkan bahwa pencapaian-pencapaian penting di daerah-daerah progresif tersebut terkait erat dengan perbaikan iklim investasi secara nasional, seperti meningkatnya indeks pembangunan manusia, meningkatnya efisiensi dan kualitas pelayanan Pemerintah Daerah, terbangunnya jaringan-jaringan infrastruktur, dan perbaikan pada tata kelola pemerintahan. Ini semua tentu merupakan sebuah perkembangan positif untuk menyelesaikan hambatan di sisi penawaran pada perekonomian kita dalam jangka panjang. Harapan akan tercapainya hal-hal tersebut akan jauh lebih besar lagi apabila semua elemen bangsa dapat memberikan dukungan sepenuhnya. Elemen-elemen bangsa tersebut, termasuk pemerintahan daerah yang progresif, akan membentuk sebuah

»critical mass» yang akan mendorong percepatan dan pencapaian pertumbuhan ekonomi yang berkualitas dan berkeseimbangan.

2. Sumbangan Sektor Keuangan

2.1. Menegakkan Tiga Pilar Stabilitas

Hadirin sekalian yang berbahagia,

1 Polity (latin: politia) adalah kehidupan bermasyarakat yang terorganisasi dan memiliki bentuk pemerintahan yang spesifik. 2 UU 23 / 1999 tentang Bank Indonesia, yang selanjutnya di amandemen pada UU 3 / 2004.

percepatan pembangunan ekonomi yang kita lakukan dalam 5 tahun terakhir berlangsung di tengah alam demokrasi dan kemandirian.

Dengan kebanggaan dan keyakinan yang sama tentang kemampuan bangsa untuk hidup dalam sebuah kesatuan polity yang mandiri dan demokratis, saya ingin menyampaikan bahwa para pemangku kebijakan publik di sektor keuangan dan semua pelaku bisnis didalam setiap industrinya telah pula turut memberi kontribusi nyata dalam membangun semangat kemandirian kebijakan tersebut dan Bank Indonesia menyambut baik keseluruhan pencapaian perekonomian yang ada saat ini1.

Sebagaimana lembaga pemangku kebijakan publik lainnya, Bank Indonesia memiliki keunikannya tersendiri dalam keseluruhan kontinuum kebijakan publik di negeri kita. Bank Indonesia adalah salah satu lembaga utama penyedia tigatigatigatigatiga pilar stabilitas

pilar stabilitas pilar stabilitas

pilar stabilitas pilar stabilitas yang menjadi penopang dan elemen-elemen penyinambung (elements of continuity) proses pembangunan ekonomi yang berkelanjutan. Tiga pilar stabilitas tersebut adalah: (a) stabilitas nilai rupiah, (b) industri perbankan yang sehat dan tangguh sebagai penopang stabilitas sistem keuangan, dan (c) sistem pembayaran modern yang lancar, aman, cepat dan murah untuk mendukung kegiatan transaksi dalam perekonomian. Seperti kebutuhan manusia akan udara, keberadaan tiga pilar stabilitas ini senantiasa kita perlukan, oleh karenanya sangatlah tepat jika Rakyat Indonesia melalui undang-undang tentang bank sentral yang diratifikasi oleh Dewan Perwakilan Rakyat telah menggariskannya sebagai mandat konstitusional Bank Indonesia2.

Hadirin sekalian yang berbahagia,

Salah satu sumbangsih sektor keuangan yang merupakan pencapaian kunci dalam perekonomian kita 5 tahun terakhir adalah tersedianya sebuah sistemtersedianya sebuah sistemtersedianya sebuah sistemtersedianya sebuah sistemtersedianya sebuah sistem keuangan nasional yang lebih stabil dibanding sebelum krisis yang mendukung keuangan nasional yang lebih stabil dibanding sebelum krisis yang mendukung keuangan nasional yang lebih stabil dibanding sebelum krisis yang mendukung keuangan nasional yang lebih stabil dibanding sebelum krisis yang mendukung keuangan nasional yang lebih stabil dibanding sebelum krisis yang mendukung ketahanan perekonomian secara keseluruhan

ketahanan perekonomian secara keseluruhan ketahanan perekonomian secara keseluruhan ketahanan perekonomian secara keseluruhan

ketahanan perekonomian secara keseluruhan. Sistem keuangan yang lebih stabil tersebut ditunjukkan oleh fakta bahwa sistem keuangan kita telah semakin mampu menahan dan menyerap berbagai gejolak (shocks) baik yang muncul dari perekonomian global maupun domestik, semakin meningkat efisiensi dan efektifitasnya dalam mengalokasikan sumber dana melalui intermediasi dan dalam mengelola risiko, serta semakin mendalam perannya sebagai penopang lalu lintas pembayaran. Terwujudnya sistem keuangan yang lebih stabil tersebut telah ditopang oleh pencapaian-pencapaian pada tiga pilar stabilitas yang menjadi elements of continuity dalam proses pembangunan ekonomi nasional. Pencapaian-pencapaian tersebut secara ringkas adalah sebagai berikut:

Pertama, meningkatnya kepercayaan pelaku ekonomi domestik dan internasional terhadap kemampuan otoritas moneter dalam memelihara stabilitas ekonomi makro dan menopang keseluruhan kualitas manajemen kebijakan ekonomi makro nasional.

Kedua, industri perbankan yang semakin efektif dalam menopang keseluruhan stabilitas sistem keuangan dan upaya percepatan pembangunan ekonomi nasional, serta semakin siap dalam menghadapi tantangan globalisasi.

Ketiga, infrastruktur sistem pembayaran yang semakin handal, cepat, akurat, aman, dan efektif dalam menopang dan menurunkan biaya kegiatan transaksi swasta dan Pemerintah diseluruh pelosok negeri.

3 Terlampir Kronologis Events Terkait dengan Kebijakan Penting di Bidang Moneter, Perbankan dan Sistem Pembayaran selama 2003-2007

2.2. Inisiatif-Inisiatif Kebijakan Strategis Terkait Tiga Pilar Stabilitas

Pencapaian pada tiga pilar stabilitas sebagaimana yang saya sampaikan tadi, dalam berbagai aspeknya terkait dengan kebijakan-kebijakan strategis yang telah dikeluarkan oleh Bank Indonesia sebagai otoritas moneter, perbankan dan sistem pembayaran nasional. Inisiatif-inisiatif strategis itu secara ringkas dapat saya sampaikan berikut ini.3

2.2.1 Inisiatif di Bidang Moneter

Hadirin sekalian yang berbahagia,

Terkait dengan kebijakan moneter, inisiatif strategis yang telah dilakukan adalah penerapan Inflation Targeting Framework (ITF) secara implisit sejak 2003 dan secara full-fledged sejak 2005. Langkah ini merupakan sebuah upaya untuk membuat kebijakan moneter dapat lebih efektif dalam melakukan stabilisasi nilai rupiah ketika terjadi gejolak di pasar keuangan global, maupun dalam memelihara stabilitas tersebut ketika kondisi sedang tenang. Efektifitas tersebut sangat kita perlukan di era keterkaitan pasar keuangan global dewasa, terutama karena kita menganut rejim devisa dengan nilai tukar mengambang bebas. Gejolak yang muncul dari pasar keuangan global dapat dengan cepat menular ke pasar keuangan kita walaupun tidak ada penyebab yang muncul dari kondisi fundamental perekonomian domestik. Efek menular tersebut akan segera tercermin di pasar valas dalam bentuk gejolak nilai tukar yang diujungnya dapat mempengaruhi inflasi dan keseluruhan pencapaian stabilitas ekonomi makro kita. Gejolak-gejolak seperti itu tentu perlu kita jaga karena instabilitas pada nilai tukar dan inflasi akan memperbesar risiko pasar yang harus ditanggung oleh sistem keuangan secara keseluruhan.

Sejak penerapannya, saya dapat mengatakan bahwa ITF telah memberikan hasil yang nyata berupa terpeliharanya stabilitas ekonomi makro dalam 5 tahun terakhir, walaupun terdapat gejolak-gejolak yang cukup besar dalam perekonomian kita. Seiring dengan diterapkannya ITF, laju inflasi IHK cenderung berada dalam target disinflasi yang ditetapkan Bank Indonesia dan Pemerintah secara bersama-sama. Sementara itu, nilai tukar rupiah cenderung stabil dalam kisaran yang kondusif bagi perekonomian.

digunakannya BI rate sebagai sasaran operasional kebijakan moneter, menggantikan base money. Pergantian instrumen ini membuat implementasi kebijakan moneter dapat dipantau secara transparan oleh para pelaku pasar keuangan, sehingga respon kebijakan moneter dapat lebih cepat dalam mempengaruhi ekspektasi pelaku pasar ditengah gejolak. Hal ini setidaknya telah dibuktikan di 2 gejolak penting, yaitu di tahun 2005 terkait gejolak harga BBM dan di pertengahan 2007 terkait gejolak sub-prime mortgage di AS.

Guncangan harga minyak dunia yang sempat menggoyahkan kestabilan harga di 2005, memang merupakan gejolak yang luar biasa. Dampak langsungnya telah menyebabkan inflasi IHK mencapai 17,1% di 2005 dan nilai tukar terdepresiasi secara cukup signifikan. Namun, kombinasi kebijakan ∆one two∆ yang sangat cantik saat itu antara langkah-langkah fiskal untuk mengkoreksi ekspektasi pasar yang negatif terhadap ketahanan fiskal dalam jangka panjang, dan kebijakan moneter melalui ITF untuk meredam second round effect gejolak harga BBM dan depresiasi nilai tukar pada inflasi, telah membawa stabilitas ekonomi makro pada track-nya di 2006. Stabilisasi kondisi ekonomi makro paska gejolak BBM 2005 tersebut telah pula menjaga momentum perekonomian kita sehingga tetap dapat tumbuh 5,5% di 2006.

Selanjutnya, ditengah krisis sub-prime mortgage tahun lalu, kebijakan BI rate dalam konteks ITF telah pula membantu kita dalam memelihara ekspektasi pelaku pasar terhadap stabilitas ekonomi makro dalam jangka menengah panjang. Dengan dukungan lebih lanjut dari cukup tangguhnya industri perbankan dalam menghadapi risiko pasar, stabilitas ekonomi makro dan sistem keuangan tetap dapat kita pertahankan walaupun terjadi efek menular yang cukup kuat kala itu. Ini semua telah membantu mempertahankan kelangsungan ekspansi perekonomian kita di 2007 sehingga kita bisa menembus angka pertumbuhan ekonomi diatas 6%.

Dalam kaitan tadi, saya dapat menyampaikan bahwa terpeliharanya stabilitas ekonomi makro dan melajunya perekonomian yang kini kita rasakan bersama adalah cermin dari credibility gain dari berbagai kebijakan stabilisasi yang selama ini ditempuh. Credibility gain dalam mengelola ekspektasi masyarakat tersebut menjadi modal yang amat berharga untuk semakin memperkuat stabilitas perekonomian dan meningkatkan daya tahan perekonomian terhadap berbagai tantangan di masa depan.

Dalam konteks implementasi ITF untuk memelihara stabilitas ekonomi makro yang lebih luas, walaupun kita menganut sistem nilai tukar mengambang, smoothing terhadap pergerakan nilai tukar, termasuk melalui penyesuaian permintaan dan penawaran di pasar valas, masih diperlukan. Upaya untuk mengurangi volatilitas ini bukan sesuatu yang unik terjadi hanya di kita, tapi juga merupakan fenomena global. Hampir semua negara yang secara de jure mengadopsi sistem nilai tukar mengambang, dalam prakteknya, melakukan upaya intervensi untuk mengatasi volatilitas nilai tukarnya, baik melalui intervensi langsung di pasar valas maupun dengan menggunakan instrumen operasi pasar terbuka. Oleh karena itu, pada waktu-waktu tertentu, Bank Indonesia berada di pasar valas, terutama ketika kondisi pasar valas berpotensi untuk mengalami ketidakseimbangan. Langkah ini telah meredam volatilitas sehingga potensi destabilisasi nilai tukar terkait kegiatan spekulasi dapat dicegah.

Tabel 3.

Outstanding Surat Utang Bank Sentral di Beberapa Negara

Posisi Surat 593,5 158.390 3.230 207,4

Utang Bank Miliar Baht Miliar Won Miliar Renmimbi Triliun Rupiah

% thd PDB 8% 19% 7% 6%

Bank of Thailand Bank of Korea People Bank of China Bank Indonesia

*) Perbandingan «SBI» beberapa bank sentral tahun 2006 (kecuali Thailand tahun 2005) Sumber: CEIC, web site masing-masing bank sentral

Sementara itu, sebagai second line of defense, melalui kerjasama ASEAN+3 dalam kerangka Chiang Mai Initiatives, Bank Indonesia mendapat penugasan dari Pemerintah untuk melakukan kesepakatan bilateral swap arrangements dengan negara-negara Jepang, Korea dan China. Langkah regional self-help ini merupakan suatu langkah strategis yang diambil oleh para Menteri Keuangan ASEAN bersama ketiga negara industri di Asia tersebut untuk menjaga stabilitas ekonomi dan keuangan di kawasan ini. Dari sisi Indonesia, kesepakatan ini dapat dianggap sebagai pendorong untuk menghentikan Post - Program Monitoring yang dilakukan IMF, demi memastikan bahwa kemandirian kebijakan dapat tetap kita pertahankan.

2.2.2. Inisiatif di Bidang Perbankan

Hadirin sekalian yang berbahagia,

Selanjutnya dari sisi kebijakan perbankan. Seperti halnya di negara-negara sedang membangun lainnya, sektor perbankan adalah sub-sistem utama dalam keseluruhan sistem keuangan. Saat ini pangsa aset perbankan kita dalam keseluruhan sistem keuangan masih berada diatas 80% dari total aset di sistem keuangan. Oleh karenanya, industri perbankan adalah sebuah industri strategis yang sangat penting perannya di dalam mendorong dinamika pembangunan dan pertumbuhan ekonomi nasional. Fungsi intermediasi yang diemban perbankan hingga saat ini masih sangat dominan sebagai sumber pembiayaan bagi para pelaku usaha di sektor-sektor produktif.

masyarakat, baik kepada sistem perbankan sendiri maupun kepada sistem ekonomi secara keseluruhan. Situasi demikian selanjutnya dapat mengganggu stabilitas ekonomi makro dan menghambat langkah-langkah kita untuk mewujudkan pembangunan ekonomi yang berkelanjutan. Oleh karena itu, tidak berlebihan kiranya apabila upaya untuk menjaga terpeliharanya stabilitas sistem perbankan merupakan sebuah prioritas kebijakan yang memerlukan keseriusan dan konsistensi dalam penerapannya.

Secara umum, pencapaian yang menggembirakan di bidang perbankan sampai akhir tahun 2007 tidak terlepas dari kebijakan-kebijakan strategis yang terangkum dalam inisiatif-inisiatif untuk mencegah berulangnya krisis perbankan (crisis prevention) dan inisiatif-inisiatif untuk menyelesaikan krisis bila hal itu berulang (crisis resolution). Dalam kaitannya dengan yang pertama, dua insitiatif kebijakan strategis yang utama adalah implementasi program Arsitektur PerbankanArsitektur PerbankanArsitektur PerbankanArsitektur PerbankanArsitektur Perbankan Indonesia

IndonesiaIndonesia

IndonesiaIndonesia sejak 2004 dan persiapan yang telah dilakukan sejak 4 tahun lalu menuju implementasi Basel IIBasel IIBasel IIBasel IIBasel II di 2008. Sementara itu, dalam kaitannya dengan yang kedua, Bank Indonesia bersama Departemen Keuangan dan instansi terkait lainnya terus memantapkan inisiatif-inisitatif dalam payung besar Jaring Pengaman SistemJaring Pengaman SistemJaring Pengaman SistemJaring Pengaman SistemJaring Pengaman Sistem Keuangan

KeuanganKeuangan

KeuanganKeuangan (JPSK) nasional.

A. Arsitekur Perbankan Indonesia

Hadirin sekalian yang berbahagia,

Beberapa hari yang lalu adalah ulang tahun ke empat peluncuran program Arsitektur Perbankan Indonesia (API). Tidak diragukan lagi bahwa API telah membuahkan manfaat nyata bagi perekonomian paska krisis. Perbankan nasional kita saat ini telah menjadi bagian dari solusi masalah pembangunan ekonomi nasional. Dengan kata lain, industri perbankan sebagai beban pembangunan ekonomi nasional sudah menjadi bagian dari masa lalu kita. Penguatan industri perbankan dalam kerangka API juga memiliki daya dukung lain bagi perekonomian karena perbankan pada saat ini dapat dikatakan adalah penopang utama stabilitas sistem keuangan. Sistem keuangan Indonesia yang sampai saat ini masih didominasi oleh perbankan semakin menguatkan pandangan bahwa peran perbankan dalam pencegahan krisis (crisis prevention) dan sekaligus menjaga kestabilan ekonomi makro masih relevan.

selanjutnya. Kita sudah menyadari sejak semula bahwa tantangan yang dihadapi oleh masing-masing pilar API tidak sama, namun secara umum saya cukup gembira melihat bahwa perkembangan program API berjalan sesuai rencana dan bahwa industri perbankan menunjukkan tingkat keseriusan yang tinggi dalam memberikan dukungan terhadap upaya penguatan kita bersama.

Berikut saya sampaikan beberapa pokok-pokok pencapaian terkait dengan pilar-pilar API. Upaya-upaya konsolidasi perbankan yang telah dimulai sejak diluncurkan dalam kerangka Pilar I APIPilar I APIPilar I APIPilar I APIPilar I API telah tiba pada tingkat persiapan final, yaitu tahap dimana sebagian bank telah menentukan arah strategis ke depan. Sebagaimana kita ketahui bersama, tahun 2008 ini adalah tahun dimana semua bank umum telah harus mempunyai modal minimum sebesar Rp80 miliar untuk dapat mempertahankan statusnya sebagai bank umum yang beroperasi secara penuh. Dari 128 bank yang ada dalam industri, saat ini semuanya telah memenuhi ketentuan tersebut. 20 diantaranya masih akan kami tindak lanjuti efektifitas setoran modalnya melalui pemeriksaan. Namun dengan itikad baik, dapat kita katakan bahwa saat ini semua bank telah mampu melewati batas minimal pemenuhan modal minimumnya, dan juga akan mampu memenuhi modal minimum Rp. 100 milyar pada akhir tahun 2010. Pencapaian tahap ini menjadi penting untuk saya kemukakan, karena setidaknya saat ini ketahanan industri perbankan dalam menyerap risiko secara umum telah mengalami peningkatan, yang pada dasarnya merupakan salah satu tujuan antara dari pilar I-API.

Berbagai dinamika dan kenyataan seperti kondisi ekonomi global maupun nasional, belum terwujudnya insentif pajak dalam rangka merger, dan perbedaan kultur antar bank tidak dapat menyurutkan langkah kita untuk melakukan konsolidasi. Bank Indonesia meyakini hal ini akan membawa manfaat yang lebih besar bagi industri perbankan Indonesia dalam menghadapi tantangan ke depan di era globalisasi keuangan saat ini. Konsolidasi perbankan akan menciptakan bank-bank dengan kapasitas dan potensi yang lebih besar untuk beroperasi pada skala yang lebih besar sehingga dapat memasuki pasar-pasar baru yang sebelumnya seakan-akan off-limits bagi perbankan nasional, misal pasar luar negeri kawasan regional Asia maupun benua lainnya.

Lebih dari itu, bank-bank yang telah menjadi lebih besar dan kuat dari hasil konsolidasi akan dapat memberikan sumbangan yang lebih besar bagi negara, baik dalam bentuk dividen (bagi bank milik pemerintah) maupun penerimaan pajak (bagi semua bank). Dalam hal ini, perlu kita cermati bahwa berbagai keringanan pajak yang diterapkan untuk menggulirkan proses konsolidasi tersebut akan dikompensasi secara berlipat oleh penghasilan yang lebih besar yang diterima oleh negara melalui pajak. Penerimaan negara yang lebih besar tersebut selanjutnya dapat mendorong terealisasikannya pembangunan berbagai proyek infrastruktur, dan perbankan Indonesia pun dapat lebih berperan mengingat kapasitasnya yang telah meningkat.

Pilar 2 API Pilar 2 API Pilar 2 API Pilar 2 API

Pilar 2 API yang bertujuan untuk meningkatkan kualitas pengaturan perbankan telah berhasil mendirikan beberapa Lembaga Riset Perbankan Daerah (LRPD) di berbagai daerah terpilih. Pada tahap ini LRPD telah didirikan dengan bekerja sama dengan empat universitas di daerah, yaitu Universitas Andalas di Padang, Universitas Brawijaya di Malang, Universitas Hasanuddin di Makassar, dan Universitas Sumatera Utara di Medan. Keenambelas hasil riset yang telah dipublikasikan merupakan studi yang sesuai dengan kebutuhan masing-masing daerahnya. Topik riset yang telah dilakukan cukup beragam, dari studi potensi pendirian bank, perlindungan nasabah, sampai persepsi dan sikap masyarakat santri terhadap bank syariah. Mengingat besarnya peran UMKM dalam mendorong perekonomian, baik di pusat maupun daerah, rasanya tidak terlalu mengejutkan bahwa masing-masing LPRD mempunyai riset dengan topik yang terkait dengan pembiayaan dan pengembangan usaha-usaha mikro dan kecil.

penyempurnaan-penyempurnaan dalam fungsi pengawasan sektor perbankan. Program penyempurnaan tersebut, sebagaimana dicakup dalam Pilar 3 APIPilar 3 APIPilar 3 APIPilar 3 APIPilar 3 API, mempunyai tujuan menciptakan pengawasan dan pengaturan yang efektif dan dengan mengacu pada standar-standar internasional.

Guna meningkatkan efektivitas pengawasan dan pengaturan perbankan, Bank Indonesia telah mengambil langkah-langkah untuk meningkatkan koordinasi dengan lembaga-lembaga pengawas lain, menyempurnakan infrastruktur pendukung pengawasan bank termasuk melakukan reorganisasi sektor perbankan di Bank Indonesia, menyempurnakan implementasi sistem pengawasan bank berbasis risiko, serta meningkatkan efektivitas enforcement pengawasan. Bentuk organisasi pengawasan Bank Indonesia yang baru akan dapat lebih mendukung implementasi pendekatan pengawasan berdasarkan risiko atau Risk Based Supervision (RBS). Bentuk organisasi pengawasan Bank Indonesia juga dirancang untuk mendukung implementasi consolidated supervision sehingga pengawas dapat melihat permasalahan bank bukan hanya sebagai suatu single entity namun melihat keterkaitan-keterkaitan yang ada dari kelompok usaha bank itu. Untuk itu, Bank Indonesia telah membekali tenaga pengawasnya dengan berbagi pengetahuan melalui program pendidikan yang berkelanjutan bagi pengawas bank.

Sementara itu, Pilar 4 APIPilar 4 APIPilar 4 APIPilar 4 API yang mencakup peningkatan kualitas manajemenPilar 4 API dan operasional perbankan telah terus dilakukan melalui sertifikasi bankir dalam kemampuan manajemen risiko yang dilakukan oleh sebuah lembaga yang independen. Sertifikasi yang dilakukan berdasar standar-standar yang diakui secara internasional mempunyai arti penting bagi perbankan Indonesia. Selain merupakan upaya standarisasi kemampuan insan perbankan Indonesia, upaya ini merupakan salah satu cara kita menjawab kuatnya arus globalisasi. Basel II telah membuat dunia perbankan semakin konvergen dengan norma-norma global sehingga penguasaan bidang manajemen risiko oleh SDM perbankan Indonesia yang setara dengan counterparts-nya di luar menjadi penting.

membuktikan dalam dunia profesional mereka bahwa mereka memang patut mengantonginya.

Masih terkait dengan Pilar 4 API, Bank Indonesia juga telah menetapkan standar-standar praktek Good Corporate Governance (GCG) melalui Peraturan Bank Indonesia pada tahun 2006. Karena kondisi bank yang bervariasi, kita selama ini telah memberikan toleransi dan leniency yang cukup besar bagi bank dalam tahap awal pelaksanaan ketentuan ini. Mulai awal tahun 2008 diharapkan semua bank telah melaksanakan ketentuan GCG sepenuhnya. Tahun 2008 adalah tahun tonggak baru transparansi dunia perbankan kepada masyarakat. Pada tahun ini, seluruh bank diwajibkan untuk menyampaikan laporan pelaksanaan GCG yang bersifat self-assessment. Dengan bentuk transparansi demikian, diharapkan akan tercipta social control dari masyarakat. Masyarakat dengan mudah akan mengetahui kinerja serta pelaksanaan GCG bank sehingga membantu mereka menentukan pilihan dalam mempercayakan penyimpanan dan pengelolaan dananya. Kita harapkan bahwa masyarakat sudah dapat melihat laporan GCG bank pada website masing-masing bank pada pertengahan tahun ini.

Dalam rangka melengkapi infrastruktur perbankan yang telah ada dan berkontribusi dalam meningkatkan pengelolaan manajemen risiko perbankan, Bank Indonesia sedang melakukan penyempurnaan terhadap Biro Informasi Kredit (BIK). Upaya ini merupakan bagian dari Pilar 5 APIPilar 5 APIPilar 5 APIPilar 5 APIPilar 5 API. Pembentukan Biro Informasi Kredit merupakan suatu jawaban atas kebutuhan untuk mengatasi problem asymmetric information yang sering menghambat efektifitas dan efisiensi pelaksanaan fungsi intermediasi perbankan.

Dari sudut pandang kreditur, BIK diharapkan dapat memperpendek proses analisis dan pengambilan keputusan pemberian kredit, membantu menurunkan risiko kredit bermasalah, serta mengurangi ketergantungan pemberi kredit kepada agunan konvensional karena kreditur dapat menilai reputasi kredit dari calon debiturnya. Sedangkan dari sudut pandang debitur, BIK akan dapat mempercepat waktu untuk memperoleh persetujuan kredit. Information sharing akan mengatasi masalah asymmetric information yang pada gilirannya akan secara signifikan mendorong peningkatan efisiensi dan efektifitas fungsi intermediasi lembaga keuangan.

Selanjutnya, ke depan, dengan semakin tingginya kesadaran mengenai manfaat dan konsekuensi dari credit history, masyarakat akan terdorong untuk membangun credit history yang baik sehingga akan memudahkannya kelak ketika akan mengajukan pinjaman. Praktek semacam ini telah kita banyak lihat di beberapa negara dimana infrastruktur biro kredit telah cukup lama memasyarakat.

Akhirnya terkait dengan Pilar 6 APIPilar 6 APIPilar 6 APIPilar 6 APIPilar 6 API, program peningkatan perlindungan dan pemberdayaan masyarakat telah mulai dilaksanakan sejak tahun 2005. Dalam rangka peningkatan perlindungan dan pemberdayaan tersebut, telah dikeluarkan ketentuan-ketentuan yang mengatur aspek transparansi informasi produk dan penggunaan data pribadi nasabah, mekanisme penyelesaian pengaduan nasabah, dan penyediaan alternatif penyelesaian sengketa antara nasabah dengan bank.

Ketiga ketentuan tersebut dikeluarkan sebagai tanggapan Bank Indonesia atas cukup maraknya keluhan dan permasalahan yang dihadapi nasabah dalam pemanfaatan produk dan jasa perbankan. Akan tetapi, sejak semula memang telah disadari bahwa penerbitan ketiga ketentuan di atas tidak dapat menyentuh akar permasalahan yang sebenarnya, yaitu masih rendahnya tingkat pemahaman masyarakat mengenai karakteristik produk dan jasa perbankan, terutama yang terkait dengan risiko dan biaya-biaya yang terdapat didalamnya.

Sebagai jawaban dari keadaan tersebut, Bank Indonesia kemudian meluncurkan program edukasi masyarakat di bidang perbankan... Kegiatan ini diharapkan dapat meminimalisir permasalahan-permasalahan terkait dengan perbankan yang selama ini terjadi di masyarakat. Kita juga harapkan program ini dapat sekaligus berkontribusi dalam peningkatan kemampuan masyarakat untuk merencanakan masa depannya dengan lebih baik melalui pemanfaatan produk dan jasa perbankan secara tepat guna. Kami menginginkan edukasi masyarakat di bidang perbankan tidak hanya menjadi suatu program yang dibatasi oleh sebuah jangka waktu, melainkan menjadi suatu gerakan besar berskala nasional.

pemahaman masyarakat yang baik terkait dengan karakteristik, manfaat, risiko produk dan jasa perbankan menjadi semakin penting artinya.

Sehubungan dengan hal ini, kami telah meluncurkan sebuah program edukasi dengan slogan ≈Ayo ke Bank∆ yang akan terus bergulir ke tahun 2008 ini. Slogan ini bukanlah sebuah slogan tanpa isi, melainkan merupakan sebuah komitmen dari masyarakat perbankan untuk mengajak masyarakat berkontribusi dalam pembangunan melalui pemahaman dan pemanfaatan produk-produk perbankan.

B. Persiapan Menuju Implementasi Basel II

Hadirin sekalian yang berbahagia,

Masih dalam konteks crisis prevention, dalam rangka menjaga kestabilan dan meningkatkan kekuatan sistem perbankan Indonesia, Bank Indonesia sejak 4 tahun lalu telah menetapkan sebuah strategic policy untuk mengadopsi Basel II mulai tahun 2008 ini dengan menggunakan pendekatan-pendekatan yang paling sederhana.

Sesuai dengan roadmap implementasi Basel II yang telah disusun, maka program kerja yang telah diselesaikan dimaksudkan untuk memberikan fondasi yang utuh bagi efektifitas penerapan pendekatan (approach) yang dipilih dalam perhitungan kecukupan modal bank sesuai dengan Basel II. Rangkaian program kerja tersebut meliputi baik Pilar 1 terkait kebutuhan modal minimum, Pilar 2 terkait proses review pengawasan maupun Pilar 3 terkait disiplin pasar yang aktualisasinya dilakukan melalui diskusi yang intensif oleh Working Group Basel II, termasuk komunikasi dan sosialisasi dengan industri perbankan secara lebih luas.

Beberapa pokok pencapaian terkait Road Map menuju Basel II adalah sebagai berikut. Terkait dengan Pilar 1Pilar 1Pilar 1Pilar 1Pilar 1, dalam rangka penyiapan regulasi ke arah pemanfaatan internal model oleh bank dalam menghitung beban modal (capital charge) risiko pasar (market risks) telah diterbitkannya ketentuan tentang Kewajiban Penyediaan Modal Minimum Bank Umum dengan Memperhitungkan Risiko Pasar.

yang lebih berpihak mengenai usaha kecil dan menengah (UKM) yang dapat dipergunakan untuk mendefinisikan debitur retail dan Small Medium Entities (SME), dan (ii) daftar badan usaha milik negara (BUMN) yang mendapat dukungan Pemerintah sehingga dapat digolongkan sebagai Public Sector Entities (PSE). Masih dalam lingkup risiko kredit, Bank Indonesia juga sudah memulai proses pengakuan (recognition) terhadap lembaga pemeringkat domestik yaitu PT Pefindo, PT Moody»s Indonesia dan PT Fitch Rating Indonesia dengan mengaplikasikan sejumlah parameter yang merupakan rincian dari 6 kriteria kelayakan (eligibility criteria) menurut Basel II.

Selanjutnya, proses yang hampir sama juga diterapkan bagi penyiapan regulasi yang terkait dengan perhitungan beban modal untuk risiko operasional (operational risk). Penjabaran lanjut dari definisi pendapatan bruto (gross income) dan pos-pos laba/rugi yang diperhitungkan dalam pendapatan bruto juga sudah didiskusikan bersama dengan Working Group.

Untuk Pilar 2Pilar 2Pilar 2Pilar 2 yang lebih berorientasi pada persiapan internal BankPilar 2 Indonesia, maka program kerja yang dilakukan adalah upaya menterjemahkan 4 prinsip di Pilar 2, yaitu Internal Capital Adequacy Assessment Process (ICAAP), supervisory review evaluation and process (SREP), CAR above minimum, dan early intervention ke dalam konstalasi sistem pengawasan bank. Sistem pengawasan berbasis risiko (risk based supervision) diharapkan dapat menjadi awal yang suportif bagi aplikasi Pilar 2 secara efektif dan efisien. Pada waktunya, Bank Indonesia akan menerbitkan secara komprehensif consultative paper yang terkait dengan implementasi Pilar 2 ini.

Di Pilar 3Pilar 3Pilar 3Pilar 3Pilar 3, program kerja yang dilakukan lebih mengarah pada penyempurnaan kerangka laporan publikasi bank yang sesuai dengan standar internasional, antara lain standar akuntansi (international accounting standards √ IAS). Untuk tujuan ini, maka Bank Indonesia sudah mengadopsi IAS 32 dan IAS 39 berupa PSAK 50 dan PSAK 55 yang akan diikuti dengan penyusunan PAPI. Selanjutnya, dirasa perlu juga untuk menyempurnakan pola laporan bank yaitu laporan bulan bank umum (LBU) dengan memfasilitasi tambahan data dan informasi yang diperlukan untuk Basel II.

pada akhirnya, penerapan Basel II tidak hanya membutuhkan kesiapan kalangan perbankan untuk penerapan manajemen risiko yang lebih baik termasuk menyempurnakan kualitas modal dan sistem informasi yang dimilikinya, namun juga membutuhkan kesiapan Bank Indonesia untuk meningkatkan kualitas ketentuan, pengawas, sistem informasi, praktek dan tindak lanjut pengawasan bank.

Di luar pencapaian-pencapaian yang telah kita raih tersebut, saya lihat bahwa dalam rangka menuju ke arah proses penguatan perbankan melalui implementasi Basel II, perhatian kita seringkali tersita oleh persepsi-persepsi atau informasi-informasi yang tidak sepenuhnya akurat mengenai implementasi Basel II yang pada akhirnya dapat merugikan kita sendiri. Salah satu mis-persepsi yang cukup banyak beredar adalah bahwa implementasi Basel II bagi bank umum di Indonesia akan sangat memberatkan bank.

Disini perlu saya tegaskan bahwa pencapaian Basel II oleh perbankan Indonesia pada tahapan sekarang adalah dengan menggunakan pendekatan yang paling sederhana. Perbedaan yang paling nyata dengan pelaksanaan Basel I yang selama ini kita lakukan yaitu dimasukkannya risiko operasional dalam perhitungan modal. Selain itu mis-persepsi juga beredar perihal persiapan infrastruktur pendukung implementasi Basel II. Mengingat bahwa pendekatan yang wajib digunakan adalah pendekatan yang paling sederhana, kebutuhan minimum akan infrastruktur tersebut juga masih within reach perbankan Indonesia.

Dengan meminimalkan dan memisahkan mis-persepsi yang ada, kita dapat lebih mudah melihat tuntutan Basel II yang sebenarnya. Dapat kita katakan bahwa semangat Basel II adalah upaya peningkatan kualitas dan efektivitas dari manajemen risiko yang kontinyuƒbaik dari bank maupun pengawasƒdemi penguatan sistem perbankan secara keseluruhan. Bagaimana mencapai semangat Basel II inilah yang seharusnya mendapat porsi diskusi yang lebih besar. Peningkatan kualitas manajemen risiko perbankan secara umum memerlukan kerjasama antara perbankan dengan Bank Indonesia melalui peningkatan manajemen risiko oleh perbankan, peningkatan efektivitas risk-based supervision oleh Bank Indonesia, serta peningkatan kualitas dialog konstruktif di antara keduanya. Dengan kerjasama tersebut maka kan tumbuh pola pikir dan kultur yang senantiasa berupaya meminimalkan potensi kegagalan bank melalui manajemen risiko yang handal.

penggunaan berbagai pendekatan untuk mengukur modal risiko pasar, kredit, maupun operasional, namun lebih penting lagi adalah pencapaian hal-hal yang bersifat lebih intangible, seperti adopsi sikap yang mendukung spirit Basel II. Pencapaian kita sampai dengan saat ini sudah cukup menggembirakan, marilah kita isi pencapaian itu dengan mulai menumbuhkan mindset dan kultur yang tepat sehingga manfaat Basel II yang kita raih adalah manfaat yang optimum.

C. Memantapkan Koordinasi Terkait Crisis Resolution

Hadirin sekalian yang berbahagia,

Berkaitan dengan inisiatif crisis resolution, perlu kiranya saya menyampaikan terlebih dahulu latar belakang munculnya inisiatif ini. Krisis ekonomi yang melanda Indonesia tahun 1997 merupakan krisis yang sangat mahal baik dipandang dari aspek finansial maupun pelajaran yang dipetik. Terkait dengan hal ini, ada tiga policy response utama dari Bank Indonesia, yaitu pertama, upaya-upaya yang dilakukan untuk memperbaiki kembali sistem perbankan dan perekonomian paska krisis melalui restrukturisasi perbankan, kedua, upaya mencegah terjadinya krisis di masa mendatang melalui penguatan sistem perbankan sebagaimana dilakukan oleh API serta implementasi Basel II, dan ketiga adalah upaya melakukan persiapan jika krisis kembali berulang.

Dalam rangka menciptakan mekanisme resolusi krisis, Pemerintah telah membentuk Jaring Pengaman Sektor Keuangan (JPSK) dimana BI merupakan salah satu unsur yang memainkan peran yang penting. JPSK merupakan mekanisme yang dibentuk dalam kerangka kerja macro-prudential dan bertujuan untuk menciptakan dan memelihara stabilitas sistem keuangan serta melindungi kepentingan pengguna jasa keuangan. Mengingat sistem keuangan terdiri dari berbagai industri, maka cakupan JPSK tidak saja meliputi bank, tetapi juga lembaga keuangan bukan bank, pasar modal dan sistem pembayaran. Agar JPSK dapat berjalan secara efektif, kualitas pengaturan dan pengawasan yang tinggi, fasilitas lender of last resort yang memadai, program penjaminan simpanan nasabah yang memadai, dan prosedur manajemen krisis keuangan yang jelas menjadi faktor yang kritikal.

2.2.3. Inisiatif di Bidang Sistem Pembayaran

Hadirin sekalian yang berbahagia,

Di bidang sistem pembayaran nasional, Bank Indonesia telah menerapkan berbagai kebijakan strategis untuk membangun infrastruktur sistem pembayaran yang semakin handal, cepat, akurat, aman, dan efektif dalam menopang seluruh kegiatan transaksi swasta dan pemerintah di seluruh pelosok negeri. Sistem pembayaran yang demikian memiliki arti penting bagi pemeliharaan stabilitas sistem keuangan secara keseluruhan. Terjadinya gagal bayar (failure to settle) pada salah satu peserta dalam sistem sistem pembayaran, dapat menimbulkan risiko potensial yang cukup serius dan mengganggu kelancaran sistem pembayaran. Kegagalan tersebut dapat pula menimbulkan risiko yang bersifat menular (contagion risk) sehingga menimbulkan gangguan yang bersifat sistemik pada sistem keuangan secara keseluruhan, termasuk gangguan serius pada stabilitas ekonomi makro.

Oleh karena itu, dalam melaksanakan tugas mengatur dan menjaga kelancaran sistem pembayaran, Bank Indonesia telah dan akan terus mengupayakan penurunan berbagai risiko dalam sistem pembayaran nasional dan meningkatkan efisiensinya.

Dalam kaitannya dengan sistem pembayaran nilai besar, Bank Indonesia telah terus meningkatkan kualitas sistem BI-Real Time Gross Settlement (RTGS) yang telah diimplementasikan sejak akhir tahun 2000. Sistem BI-RTGS yang merupakan sistem pembayaran dan penyelesaian transaksi secara real time, pada tahun 2007 memproses rata-rataΩ 33.000 transaksi per hari dengan nilai rata-rata Rp. 172 trilyun per hari. Menyadari pentingnya sistem BI-RTGS dalam menunjang kelancaran transaksi pembayaran, sebagai systemically important payment system, sistem BI-RTGS telah terus kami sempurnakan dengan mengacu pada The Core Principles for Sytemically Important Payment System (CP-SIPS) yang dikeluarkan oleh Bank for International Settlement. Keamanan dan kehandalan operasional sistem BI-RTGS juga terus kami tingkatkan dengan menyempurnakan perangkat keamanan dan keseluruhan teknologi informasi yang sudah diterapkan, termasuk peningkatan kualitas back up dan business continuity plan jika terjadi bencana alam.

Juli 2005, pada tahun 2007 rata-rata telah memperoses 318.000 transaksi/hari dengan nilai rata-rata Rp.5,5 trilyun/hari. Dengan implementasi SKNBI, penggunaan nota kredit untuk transfer dana antar Bank melalui Kliring yang dipandang sudah tidak efisien khususnya terkait dengan biaya pencetakan warkat dan prosedur pemrosesan warkat,kini dilakukan tanpa pertukaran fisik warkat (paperless). Penyelenggaraan kliring kredit secara paperless telah dapat dan akan dilakukan secara nasional yang memungkinkan peserta mengirimkan transfer kredit untuk tujuan kantor Bank di seluruh wilayah Indonesia.

Berkenaan dengan upaya menerapkan prinsip-prinsip perlindungan konsumen, Bank Indonesia telah mengatur mengenai kewajiban dan tanggung jawab bank yang mengirimkan instruksi transfer dan menerima transfer melalui sistem BI-RTGS atau SKNBI. Peraturan tersebut pada prinsipnya berupaya untuk melindungi kepentingan nasabah yang mengirimkan instruksi transfer atau menerima transfer, sehingga efisiensi dan keamanan sistem pembayaran dapat dirasakan oleh masyarakat luas.

Perkembangan sistem pembayaran non tunai, khususnya pembayaran dengan menggunakan kartu juga telah mendorong Bank Indonesia untuk mengeluarkan ΩPBI No. 7/52/PBI/2005 tanggal 28 Desember 2005 tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu (APMK) serta beberapa Surat Edaran Ekstern yang terkait dengan tata cara penyelenggaraan kegiatan APMK, Prinsip Perlindungan Nasabah dan Kehati-hatian, dan Peningkatan Keamanan Dalam Penyelenggaraan Kegiatan APMK, serta Ωpengawasan Penyelenggaraan Kegiatan APMK. Ω

Untuk mendorong terbentuknya industri kartu kredit yang sehat, saat ini Bank Indonesia secara aktif mendorong terbentuknya self regulating organization (SRO) yang mampu menyusun sendiri standar yang akan dipakai dalam industri kartu kredit di Indonesia. Dengan mekanisme SRO, standar yang ditetapkan akan mampu menjaga keamanan instrumen kartu kredit dan menjaga persaingan dalam level yang sehat.

Instrumen pembayaran mikro ini dirancang untuk melayani pembayaran bernilai sangat kecil dengan frekuensi pemakaian tinggi serta proses pembayaran sangat cepat. Instrumen pembayaran mikro yang dapat efektif untuk keperluan itu adalah e-money. E-money adalah instrumen pembayaran mikro yang merupakan stored value facility instrument.Ω E-money memiliki kemudahan untuk dapat diisi ulang melalui berbagai sarana yang disediakan oleh penerbit, sehingga e-money dapat menjangkau seluruh segmen masyarakat termasuk yang belum memiliki akses kepada perbankan untuk menggunakan instrumen pembayaran non tunai.

Dalam upaya memberikan layanan yang lebih baik kepada Pemerintah, Bank Indonesia sebagai kasir pemerintah yang menatausahakan berbagai rekening penerimaan dan pengeluaran pemerintah, Ωpada bulan Desember tahun 2007 telah mengimplementasikan Sistem Bank Indonesia Government √ Electronic Banking (BIG-eB). Sistem BIG-eB adalah suatu system layanan yang disediakan Bank Indonesia kepada DepKeu untuk memfasilitasi DepKeu mendapatkan informasi serta melakukan transaksi secara elektronik dan on-line atas Rekening Pemerintah yang ditatausahakan di Bank Indonesia. ΩFasilitas ini diharapkan dapat menjawab kebutuhan Pemerintah akan treasury single account dan memudahkan Pemerintah dalam pengelolaan seluruh rekeningnya.

2.2.4. Inisiatif di Bidang Sektor Riil

Hadirin sekalian yang berbahagia,

Sejak saya pertama berbicara dalam forum ini, dan seperti yang telah dikemukakan pada tahun-tahun sebelumnya, ada beberapa hal fundamental yang menjadi pokok perhatian Bank Indonesia dalam mengemban tugasnya sebagai suatu lembaga negara yang melakukan fungsinya sebagai bank sentral. Satu hal yang secara institusional melekat pada hampir semua bank sentral di dunia adalah fungsi vital bank sentral dalam menjaga kestabilan ekonomi makro nasional. Fungsi ini menyebabkan ruang gerak operasional yang ada di tangan bank sentral dibatasi oleh instrumen yang dimilikinya. Bank sentral tidak dapat bergerak secara langsung diluar itu karena tidak memiliki instrumennya dan juga tidak ada niat sedikitpun untuk melakukan itu.

Oleh karena itu, adalah suatu bagian integral dari tugas bank sentral untuk senantiasa mengikuti perkembangan dalam semua sektor perekonomian Indonesia dan dari waktu ke waktu memberikan sinyalemen mengenai hal-hal yang perlu diperhatikan, serta menyumbang pada upaya-upaya mikro-struktural untuk memperbaiki kondisi di sektor riil. Hal ini kami rasa perlu untuk dilakukan terutama mengingat bahwa setiap kali bank sentral menempuh kebijakan yang perlu diambil untuk menjaga stabilitas perekonomian nasional, tidak ada satu sektor pun yang tidak tersentuh oleh kebijakan itu, baik langsung maupun tidak langsung.

Dengan demikian, agaknya kurang bijaksana apabila bank sentral tidak mengambil sikap yang lebih peka terhadap perkembangan yang sedang terjadi secara meluas dalam kehidupan perekonomian dan sosial yang dapat mengandung dampak yang luas terhadap kestabilan jangka panjang dari perekonomian kita. Disamping itu, mungkin merupakan sesuatu yang kurang bijaksana apabila bank sentral bersikap mekanik dan birokratik dalam perhatiannya mengenai perkembangan yang terjadi dalam perekonomian kita. Oleh karena itu, Bank Indonesia telah pula mengambil langkah-langkah yang secara langsung terkait dengan pemberdayaan sektor riil tanpa keluar dari khittahnya sebagai penjaga gawang stabilitas, baik dalam bentuk peningkatan peran Bank Indonesia dalam policy advisory maupun dalam fasilitasi pengembangan perekonomian rakyat.

Terkait dengan policy advisory, pada pertengahan tahun lalu Bank Indonesia telah menggulirkan program kerja multi-year yaitu Reorientasi KantorReorientasi KantorReorientasi KantorReorientasi KantorReorientasi Kantor Bank Indonesia

Bank Indonesia Bank Indonesia Bank Indonesia

Bank Indonesia di daerah. Langkah tersebut dilakukan agar Bank Indonesia dapat menjadi lebih proaktif dalam pemantauan perkembangan ekonomi dan sosial di seluruh Nusantara dalam bentuk yang sesuai dengan perkembangan di negara kita, dan dalam menjalin kemitraan strategis dengan Pemerintah Daerah.

Bank Indonesia (pusat maupun daerah), perbankan, asosiasi dan instansi atau lembaga terkait lainnya. Sebagai pilot project, TFPPED dibentuk di delapan Kantor Bank Indonesia di daerah yaitu Bandung, Medan, Manado, Cirebon, Pontianak, Jambi, Kupang dan Purwokerto.

Inisiatif lain yang terkait dengan kebijakan fasilitasi adalah pengguliran Data Informasi Bisnis Indonesia (DIBI). DIBI adalah sebuah upaya untuk mengurangi kesenjangan informasi, asymmetric information, antara perbankan dan sektor riil yang kami tengarai sebagai salah satu dari berbagai penyebab masih belum optimalnya fungsi intermediasi perbankan saat ini. Rancangan arsitektur informasi yang dibangun dalam DIBI diharapkan dapat memenuhi kebutuhan informasi kalangan perbankan dan para pelaku ekonomi UMKM di berbagai daerah di Indonesia. Bagi pelaku ekonomi UMKM, DIBI kami harapkan dapat menambah wawasan yang dapat melahirkan ide mengenai peluang usaha baru, maupun untuk kebutuhan ekspansi usaha. Sedangkan bagi perbankan, DIBI kami harapkan dapat mendorong kreatifitas dalam penyaluran kredit. Sebagai tahap awal, rancangan arsitektur informasi pada DIBI disesuaikan dengan resources informasi yang tersedia di Bank Indonesia saat ini termasuk kajian-kajian ekonomi regional yang secara berkala telah kami lakukan. Sifat informasi makro maupun mikro yang disajikan diupayakan kental atau bersentuhan dengan kebutuhan pelaku ekonomi UMKM baik langsung maupun tidak langsung. Sesuai dengan tujuannya, pengembangan DIBI ke depan akan diarahkan pada fasilitas penyajian data dan informasi yang lebih bernuansa mikro bisnis.