LIKUIDASI BERANGSUR

Likuidasi yang nilai realisasi non-kasnya di ketahui secara bertahap sehingga realisasinya juga dilakukan secara berangsur.

Proses realisasi kadang memakan waktu lama. Setelah semua utang kepada pihak ketiga diselesaikan berarti sisa kas yang ada adalah haknya sekutu.

Untuk menentukan besarnya bagian kas

masing-masing sekutu dapatdi hitung dengan

2 cara:

Perhitunga

n

Pembagian

Kas

Program

Pembagian

Perhitungan Pembagian Kas

Prosedur Pembagian Kas:

Menghitung saldo bersih masing-masing

sekutu setelah selesai pelunasan utang pada

pihak ketiga

Menghitung rugi potensial yang maksimal

Membagi rugi potensial

Menghitung saldo modal bersih

masing-masing

sekutu

setelah

diperhitungkan

dengan rugi potensial

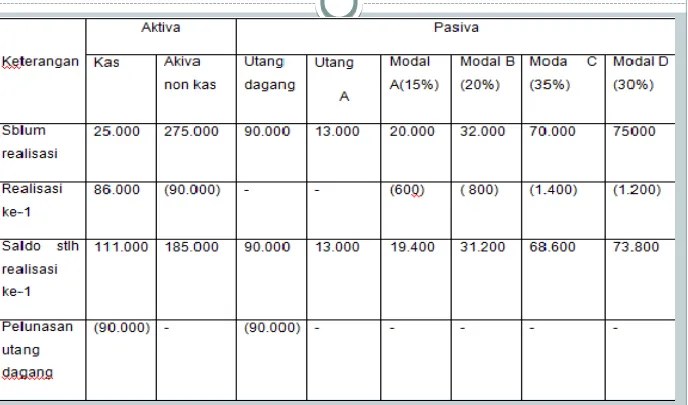

Contoh 6

AKTIVA

Kas Rp 25.000.000

Piutang Dagang Rp 90.000.000

Persediaan Rp 100.000.000

Aktiva Tetap Rp 85.000.000

Total Aktiva Rp 300.000.000

PASIVA

Utang Dagang Rp 90.000.000

Utang A Rp 13.000.000

Modal, A Rp 20.000.000

Modal, B Rp 32.000.000

Modal, C Rp 70.000.000

Modal, D Rp 75.000.000

Proses likuidasi tersebut berlangsung selama 3 bulan, yaitu :

Januari:

Semua piutang dagang berhasil direalisasi sebesar Rp 86.000.000. Setelah semua utang kepada pihak

ketiga diselesaikan sisa kas dibagi dengan disisakan Rp 2.000.000

Februari:

Semua persediaan berhasil direalisasi sebesar Rp

90.000.000. Kas langsung dibagi engan menyisakan Rp 1.000.000.

Maret:

Tabel 4.7

Persekutuan ABCD

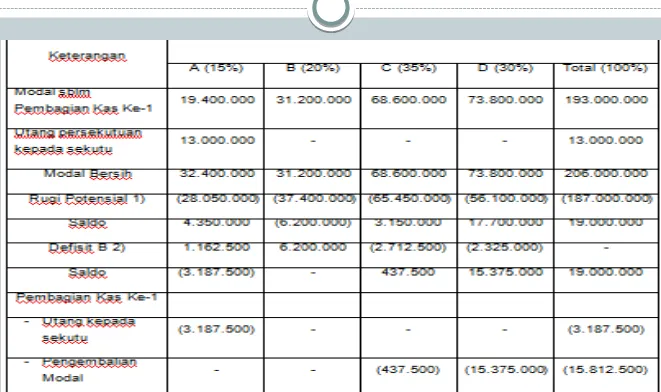

Tabel 4.8

Penjelasan:

Rugi Potensial:

Rugi Potensial yang maksimal terdiri atas:

- Nilai Buku aktiva non kas yang belum diuangkan: Persediaan Rp 100.000.000 Aktiva Tetap Rp 85.000.000

Jumlah aktiva non kas Rp 185.000.000 - Kas yang tidak dibagi Rp 2.000.000 Jumlah Rugi Potensial Rp 187.000.000 Dibagi:

A = 15% x Rp 187.000.000 = Rp 28.050.000 B = 20% x Rp 187.000.000 = Rp 37.400.000 C = 35% x Rp 187.000.000 = Rp 65.450.000 D = 30% x Rp 187.000.000 = Rp 56.100.000 Pembagian Defisit:

Defisit B Rp 6.200.000 Dibagi:

Tabel 4.9

Penjelasan:

1. Pembagian Rugi Potensial: Rugi potensial:

- Aktiva Tetap yang belum diuangkan Rp 85.000.000 - Sisa kas yang tidak dibagi Rp 1.000.000

Jumlah rugi potensial Rp 86.000.000

Pembagian Kas Ke-3

Kas yang tersedia dibagi:

- Sisa dari pembagian ke-2 Rp 1.000.000 - Hasil realisasi terakhir Rp 79.000.000

Jumlah Rp 80.000.000

Pembagian:

A = 15% x Rp 80.000.000 = Rp 12.000.000 B = 20% x Rp 80.000.000 = Rp 16.000.000 C = 35% x Rp 80.000.000 = Rp 28.000.000 D = 30% x Rp 80.000.000 = Rp 24.000.000

Bulan Januari:

1. Untuk mencatat realisasi piutang dagang sebesar

Rp 90.000.000 dengan realisasi sebesar Rp 86.000.000 dan membagi rugi realisasi sebesar Rp 4.000.000

Piutang Dagang Rp 90.000.000

2. Untuk mencatat pelunasan utang dagang:

3. Untuk mencatat pembagian kas yang pertama: Utang A Rp 3.187,50o

Modal, C Rp 437.500 Modal, D Rp 15.375.000

Bulan Februari:

1. Untuk mecatat realisasi persediaan sebesar Rp 100.000.000 dengan

nilai realisasi bersih Rp 90.000.000 dengan rugi Rp 10.000.000 Kas Rp 90.000.000

2. Untuk mencatat pembagian kas sebesar Rp 91.000.000:

Utang A Rp 9.812.500

Modal, A Rp 5.000.000

Modal, B Rp 12.000.000

Modal, C Rp 34.562.500

Modal, D Rp 29.625.000

Bulan Maret:

1. Untuk mencatat realisasi aktiva tetap dengan nilai buku Rp 85.000.000 dengan nilai realisasi bersih Rp 79.000.000 dengan rugi 6.000.000:

Kas Rp 79.000.000

Program Pembagian Kas

Prosedur penyusunan rencana program

pembagian kas:

1.

Menghitung saldo modal bersih

masing-masing sekutu.

2.

Menghitung kemampuan masing-masing

sekutu

untuk

menanggung

rugi

persekutuan.

3.

Menyusun urutan (ranking) kemampuan

masing-masingsekutu

didalam

menanggung rugi dan menghitung selisih

antar ranking tersebut.

4.

Menyusun urutan prioritas pembagian kas

Contoh 7

AKTIVA

Kas Rp 25.000.000,00

Piutang Dagang Rp 90.000.000,00

Persediaan Rp 100.000.000,00 Aktiva Tetap Rp 85.000.000,00 Total Aktiva Rp 300.000.000,00

PASIVA

Utang Dagang Rp 90.000.000 Utanng – A Rp 13.000.000 Modal, A Rp 20.000.000

Modal, B Rp 32.000.000 Modal, C Rp 70.000.000 Modal, D Rp 75.000.000

Proses Likuidasi tersebut berlangsung selama 3 bulan, yaitu:

Januari:

Semua piutang dagang berhasil direalisasi sebesar Rp 86.000.000,00. Setelah semua utang kepada pihak ketiga diselesaikan sisa kas dibagi dengan disisakan Rp 2.000.000,00 untuk realisasi berikutnya.

Februari:

Semua persediaan berhasil direalisasi sebesar Rp 90.000.000,00. Kas langsung dibagi dengan

menyisakan Rp 1.000.000,00.

Maret:

Prioritas ke-1

Apabila tersedia kas sampai dengan 9.000.000 maka semuanya untuk sekutu yang berada pada ranking 1, yaitu D. Apabila prioritas pertama ini sudah terpenuhi maka kalau masih tersedia kas, kas akan dibagi untuk prioritas kedua.

Prioritas ke-2

Pembagian kas untuk prioritas kedua ini baru dilakukan apabila hak prioritas pertama (kesatu) sebesar Rp

9.000.000 sudah terpenuhi. Jadi pembagian untuk prioritas kedua ini baru dilakukan apabila kas yang

dibagi melebihi Rp 9.000.000. Apabila prioritas pertama sudah terpenuhi maka apabila tersedia kas sampai

A = 15 bagian atau 1/3 (=15/45) D = 30 bagian atau 2/3 (=30/45) Jmlh= 45 bagian

Apabila prioritas kedua ini sudah terpenuhi dan masih tersedia kas maka akan dibagi untuk prioritas ketiga.

Perioritas Ke-3

Pembagian kas untuk prioritas ketiga baru

dilakukan apabila hak prioritas pertama dan kedua sudah terpenuhi, yaitu:

Jadi pembagian kas untuk prioritas ketiga ini baru dilaksanakan apabila jumlah kas yang dibagi melebihi jumlah Rp 18.000.000

Apabila kedua prioritas tersebut sudah terpenuhi maka apabila tersedia kas sampai dengan Rp 32.000.000 akan dibagi untuk prioritas ketiga. Rasio pembagian rugi-laba:

A = 15 bagian C = 35 bagian D = 30 bagian

jmlh = 80 bagian

Prioritas Terakhir:

Pembagian kas untuk prioritas terakhir ini baru dilaksanakan apabila hak prioritas sebelumnya sudah terpenuhi, yang dalam contoh ini adalah: