Bab 4

Minggu ke 7

Setelah menyelesaikan perkuliahan minggu ini , mahasiswa bisa :

Menjelaskan tentang Strategi Perdagangan opsi Protektif Put dan Covered Call (Beli)

Opsi Put (Jual )

Bull Spread

Mampu membandingkan kelemahan dan keunggulan

masing-masing strategi

Strategi protective put adalah strategi investasi memegang posisi long (membeli) suatu aset

sekuritas, dan melindunginya dengan membeli opsi put sekuritas tersebut.

Tujuan dari strategi ini adalah, melindungi aset (saham) dari penurunan harga yang sangat tajam

1. Untuk membeli saham membutuhkan dana sebesar S0, dan dari saham tersebut , keuntungan pada waktu jatuh tempo ST -S0.

2. Investor membeli opsi put pada harga kontrak K sebesar P. Keuntungan put : max(0,K- ST ).

3. Keuntungannya totalnya adalah

Profit = – S0 – P + ST + max(0,K-ST)

Contoh 4.1.

Dipunyai strategi protektive put (investor mempunyai saham dan melindunginya dengan membeli put seharga

P =$3) dengan harga kontrak K = $20 dan S0 = $20. Jawab

Jika pada waktu jatuh tempo ST = 10 maka keuntungan yang diperolehnya adalah

Profit = – S0 – P + ST + max(0,K-ST) = – 20 – 3 + 10 +max(0,20-10) = – 20 – 3 + 10 + 10

= – 3

Tabel 4.1. Perbandingan Protektif Put dan Saham

P 3 S0

K 20

ST Protective Put Saham

10 -3 -10 15 -3 -5 17 -3 -3 20 -3 0 21 -2 1 23 0 3 27 4 7 35 12 15

Dari ilustrasi tabel di atas dapat kita lihat bahwa strategi protektive put mampu memperkecil resiko investasi.

Berbeda dengan investasi pada saham tunggal, kerugiannya cukup besar mengikuti penurunan harga saham

Strategi lainnya yang umum digunakan

adalah

covered call, yaitu suatu strategi

membeli saham

dan

mengeluarkan atau

menjual opsi call

atas saham pokok.

Strategi ini dilakukan oleh investor ketika

melihat ada kekuatiran turunnya harga saham,

sehingga dia melindunginya dengan menjual

opsi call.

keuntungan investasi dengan strategi covered call adalah sebagai berikut :

a. Untuk membeli saham dia membutuhkan dana sebesar S0, dan dari saham tersebut, ada peluang keuntungan pada waktu jatuh tempo sebesar ST -S0.

b. Investor membeli opsi call pada harga kontrak K, dia mendapatkan uang sebesar C. Dari opsi call yang

dijualnya dia harus menyediakan keuntungan pembelinya sebesar -max(0,ST-K).

c. Keuntungan totalnya adalah

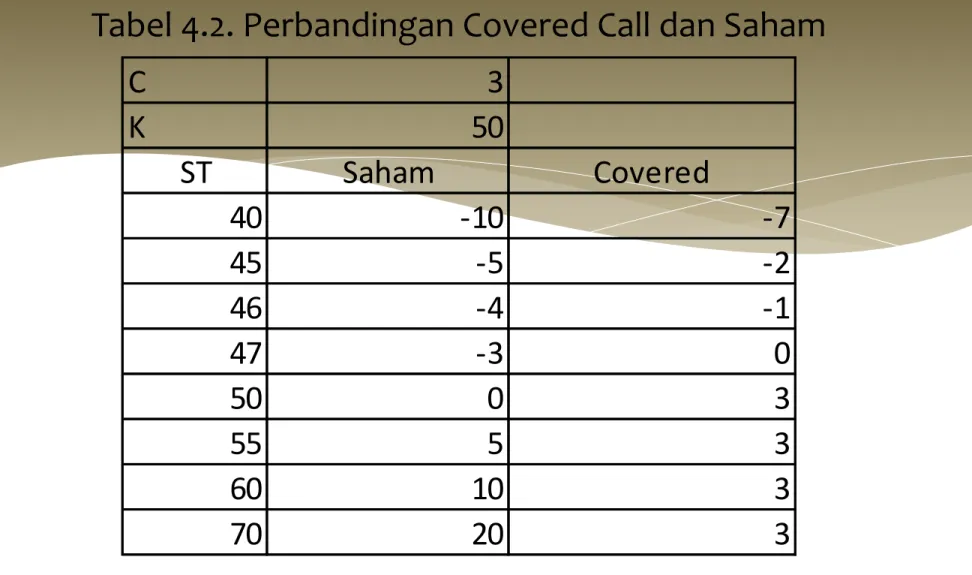

Contoh 4.2

Berikut ini diberikan contoh strategi

covered call

:

C = 3, K = 50, S

0= 50.

Jawab

Ketika

harga saham pada saat jatuh tempo

S

T= 40

, maka keuntungan yang diperolehnya adalah

Profit = S

T-S

0+ C - max(0,S

T-K)

= 40 - 50 + 3 - max(0, 40 - 50)

= -10 + 3 - max(0,-10)

= -10 + 3 - 0

= -7

Ketika harga saham pada saat jatuh tempo ST = 45, maka keuntungan yang diperolehnya adalah

Profit = ST-S0 + C - max(0,ST-K)

= 45 - 50 + 3 - max(0, 45 - 50)

= -5 + 3 - max(0,-5)

= -5 + 3 - 0

= -2

bagaimana jika harga saham pada saat jatuh tempo ST = 50, ST = 55? Ketika harga saham pada saat jatuh tempo ST = 50, maka keuntungan

yang diperolehnya adalah

Profit = ST-S0 + C - max(0,ST-K)

= 0 + 3 – 0

=3

Ketika harga saham pada saat jatuh tempo ST = 55, maka keuntungan yang diperolehnya adalah

Profit = ST-S0 + C - max(0,ST-K)

= 5 + 3 - 5

C 3 K 50 ST Saham Covered 40 -10 -7 45 -5 -2 46 -4 -1 47 -3 0 50 0 3 55 5 3 60 10 3 70 20 3

Beli opsi call pada harga kontrak yang rendah, Klow dan menjual

opsi call yang lain (saham sama) pada harga kontrak yang lebih tinggi, KHigh (ingat ! Bukan membeli opsi pada harga

kontrak yang rendah dan menjualnya pada harga kontrak yang tinggi).

Investor berharap harga saham akan naik, akan tetapi dia tidak

percaya kenaikannya berada di atas harga KH.

Investor Amerika : bull adalah kondisi harga saham sedang

bergairah naik, sesuai dengan tanduk banteng yang melengkung ke atas.

Harapan saham berada Klow < ST < Khigh

keuntungan investasi dengan strategi

bull call

spread

adalah sebagai berikut :

a. Untuk membeli opsi call pada harga kontrak yang rendah, investor membutuhkan dana sebesar CL, dan dari opsi call tersebut, ada peluang keuntungan sebesar max(0,ST-KL).

b. Investor menjual opsi call pada harga kontrak KH, dia mendapatkan uang sebesar CH. Dari opsi yang dijualnya itu dia harus

menyediakan keuntungan untuk pembelinya sebesar -max(0,ST -KH).

c. Keuntungannya totalnya adalah

Contoh 4.3.

Seorang

investor membeli opsi call pada harga

C

Low= 3$

dengan harga kontrak

K

L= 40

. Dia juga

menjual opsi call yang lain dengan harga opsi call

C

High=1

dengan harga kontrak

K

H= 50

(ingat, harga opsi call

dengan harga kontrak yang lebih tinggi, akan lebih

murah). Hitunglah keuntungan menerapkan strategi

bull call spread

ketika harga saham pada saat jatuh

tempo

S

T= 45

.

Jawab :

Ketika harga saham pada saat jatuh tempo ST = 45, maka keuntungan yang diperolehnya adalah

Profit = max(0,ST-KL)-max(0,ST-KH)-CL+CH = max(0,45-40)-max(0,45-50)-3+1 = max(0,5)-max(0,-5)-3+1

= 5 – 0 – 3 +1 = $3

Bagaimana jika harga saham pada saat jatuh tempo ST = 40, ST = 50 ,ST = 55?

Ketika harga saham pada saat jatuh tempo ST = 40, maka profit yang diperoleh adalah

Profit = max(0,ST-KL)-max(0,ST-KH)-CL+CH = 0 – 0 – 3 +1

Ketika harga saham pada saat jatuh tempo ST = 50, maka keuntungan yang diperoleh investor adalah

Profit = max(0,ST-KL)-max(0,ST-KH)-CL+CH = 10 – 0 – 3 +1

= $8.

Ketika harga saham pada saat jatuh tempo ST = 55, maka keuntungan yang diperoleh investor adalah

Profit = max(0,ST-KL)-max(0,ST-KH)-CL+CH = 15 –5 – 3 +1

= $8.

Jadi dapat kita simpulkan di sini, ketika harga saham makin naik, keuntungan yang diperoleh dari strategi ini juga makin besar, akan tetapi keuntungan maksimumnya $8.

Bab 4

Minggu ke 8

Setelah menyelesaikan perkuliahan minggu ini , mahasiswa bisa :

Menjelaskan tentang Strategi Perdagangan opsi Bear Call Spread

Butterfly Spread

Mampu membandingkan kelemahan dan keunggulan masing-masing strategi

Selain strategi bull call spread, para peneliti mengembangkan juga strategi bear call spread.

Pada strategi ini, investor membeli opsi call dengan harga kontrak yang relatif tinggi KHigh dan menjual opsi call yang lainnya pada harga kontrak yang relatif rendah KLow .

Profit = max(0,ST-KH)-max(0,ST-KL)+CL-CH

Strategi ini dirancang untuk mengambil keuntungan dari penurunan harga saham.

Investor Amerika mengilustrasikan kondisi bear adalah kondisi harga saham sedang bergerak turun, sesuai dengan beruang yang menghujamkan cakarnya menukik ke bawah.

Contoh 4.4.

Seorang investor menerapkan strategi bear call spread dengan membeli opsi CH = 1$ pada harga kontrak KH = 50 dan menjual opsi

CL = 3 pada harga kontrak KL = 40. Hitung keuntungan investor ketika harga saham pada saat jatuh tempo ST = 40.

Jawab

Ketika harga saham pada saat jatuh tempo ST = 40, maka profit investor adalah

Profit = max(0,ST-KH)-max(0,ST-KL)+CL-CH

= max(0,40-50)-max(0,40-40)+3-1

= 0 – 0 + 3 -1

= $2.

Demikian juga ketika harga saham pada saat jatuh tempo ST = 35, keuntungan investor adalah

Profit = max(0,ST-KH)-max(0,ST-KL)+CL-CH

Dapat diambil kesimpulan di sini, keuntungan investasi menggunakan strategi ini adalah 2.

Sekarang kita lihat, ketika harga saham pada saat jatuh tempo ST = 55, keuntungan investasi adalah

Profit = max(0,ST-KH)-max(0,ST-KL)+CL-CH

= 5 –15 + 3-1 = -$8

Jadi dapat kita simpulkan di sini, ketika harga saham makin tinggi, kerugian dari strategi ini juga makin besar.

Tabel 4.3. Perbandingan Covered dan Bull Spread

ST Bear C-Low 30 2 3 40 2 3 42 0 1 45 -3 -2 50 -8 -7 52 -8 -9 60 -8 -17

Berikutnya akan kita perkenalkan dengan strategi perdagangan opsi yang melibatkan tiga macam transaksi.

Strategi ini dinamakan dengan butterfly spreads. Strategi ini melibatkan pembelian opsi pada harga kontrak rendah KL, dan juga pembelian opsi pada harga kontrak tinggi KH, serta menjual 2 opsi call pada harga kontrak medium KM. Investor dari strategi butterfly spread ini berharap harga saham akan tetap dekat

pada angka KM.

Keuntungan total dari strategi ini adalah

Profit = max(0,ST-KL)-2max(0,ST-KM)+max(0,ST-KH)-CL+2CM-CH

Contoh 4.5.

Seorang investor menerapkan stragegi butterfly sebagai berikut:

Membeli opsi call CL = 7$ dengan harga kontrak KL = 55

Membeli opsi call CH = 2$ dengan harga kontrak KH = 65 Menjual 2 opsi call CM = 4$ dengan harga kontrak KM = 60

Hitunglah keuntungan investor ketika harga saham pada waktu jatuh tempo ST = 60.

Jawab

Profit = max(0,ST-KL)-2max(0,ST-KM)+max(0,ST-KH)-CL+2CM-CH

= max(0,60-55)-2max(0,60-60)+max(0,60-65)-7+2x4-2 = 5 - 2 x 0 + 0 -7 +8 - 2

= 5-0+0-7+8-2 = 4.

Sekarang kita lihat, ketika harga saham pada saat jatuh tempo ST = 55, keuntungan investasi adalah

Profit = max(0,ST-KL)-2max(0,ST-KM)+max(0,ST-KH)-CL+2CM-CH = 10 – 2 x 5 + 0 - 7 +2 x 4 – 2

= -1

Tabel 4.4. Keuntungan Strategi Butterfly

CL 7 KL 55 CM 4 KM 60 CH 2 KH 65 ST CL 2CM CH Butterfly 45 0 0 0 -1 55 0 0 0 -1 57,5 2,5 0 0 1,5 60 5 0 0 4 62,5 7,5 5 0 1,5 65 10 10 0 -1 70 15 20 5 -1

Straddle

Strategi berikut yang akan kita bahas adalah

strategi Straddle. Strategi ini didesain dengan

membeli opsi call dan opsi put pada harga

kontrak dan waktu ekspirasi yang sama.

Keuntungan total adalah

Profit = max(0,ST-K)+max(0,K-ST)-C-P

Contoh 4.6.

Seorang investor opsi menerapkan strategi Straddle

dengan membeli opsi call pada harga C = 3$ dengan

harga kontrak K = 45, dia juga membeli opsi put

seharga P =2 dengan harga kontrak yang sama.

Hitunglah keuntungan opsi menggunakan strategi

straddle ketika harga opsi pada waktu jatuh tempo 35.

Ja

wabPada waktu jatuh tempo harga saham adalah S

T= 35,

maka diperoleh keuntungan

Profit = max(0,S

T-K)+max(0,K-S

T)-C-P

= max(0,35-45)+max(0,45-35)-3-2

= 0+10-3-2

Ketika harga saham pada waktu jatuh tempo lebih kecil

atau

S

T= 40, keuntungan strategi ini sama dengan 0.

Profit = max(0,ST-K)+max(0,K-ST)-C-P

= max(0,40-45)+max(0,45-40)-3-2 = 0+5-3-2

= 0.

Ketika harga saham pada saat jatuh tempo

S

T= 55,

keuntungan investor menjadi 5.

Profit = max(0,ST-K)+max(0,K-ST)-C-P

= max(0,55-45)+max(0,45-55)-3-2 = 10+0-3-2

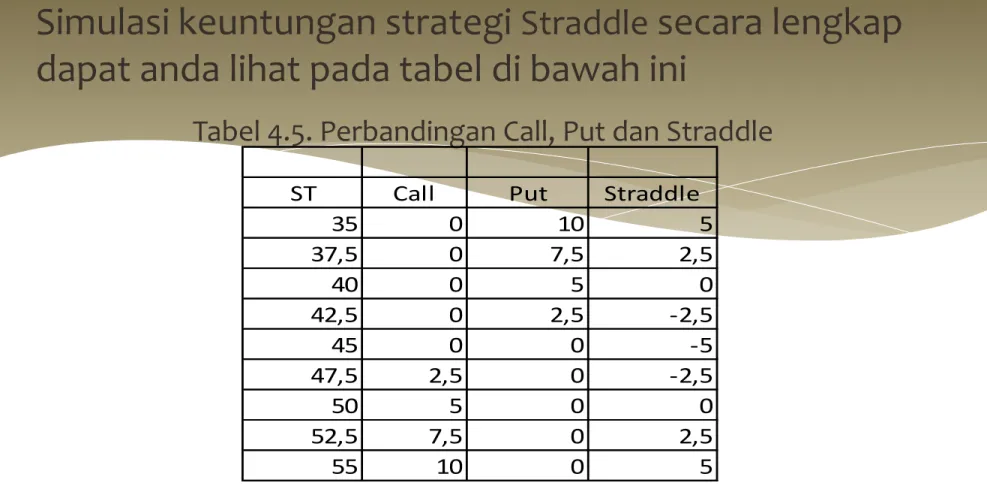

Simulasi keuntungan strategi

Straddlesecara lengkap

dapat anda lihat pada tabel di bawah ini

Tabel 4.5. Perbandingan Call, Put dan Straddle

Dapat kita lihat dari tabel keuntungan di atas, strategi ini

akan memberikan keuntungan jika harga saham pada waktu jatuh tempo relatif kecil dibawah harga kontrak atau relatif tinggi di atas harga kontrak.

ST Call Put Straddle

35 0 10 5 37,5 0 7,5 2,5 40 0 5 0 42,5 0 2,5 -2,5 45 0 0 -5 47,5 2,5 0 -2,5 50 5 0 0 52,5 7,5 0 2,5 55 10 0 5

Strategi berikutnya yang akan kita perkenalkan adalah strategi strangle. Strategi ini agak mirip dengan strategi straddle, hanya saja strategi ini didesain dengan membeli opsi call dan juga membeli opsi put pada harga kontrak yang tidak sama.

Keuntungan totalnya adalah

Profit = max(0,ST-KC)+max(0,KP-ST)-C-P

Contoh 4.7.

Seorang investor opsi menerapkan strategi strangle dengan membeli opsi call seharga C = 1.5$ dengan harga kontrak

KC = 42 dan dia juga membeli opsi put seharga P =2 dengan harga kontrak KP = 45. Hitunglah keuntungan opsi dengan strategi strangle ketika harga

saham pada saat jatuh tempo ST=40.

Jawab

Keuntungan investor pada saat jatuh tempo adalah

Profit = max(0,ST-KC)+max(0,KP-ST)-C-P

= max(0,40-42)+max(0,45-40)-1,5-2 = 0+5 –1.5 – 2

= $1.5

Bagaimana jika harga saham pada saat jatuh tempo ST= 35, ST=50?

Keuntungan investor pada saat jatuh tempo ST= 35 adalah

Profit = max(0,ST-KC)+max(0,KP-ST)-C-P

= 0+10 –1.5-2 = $6.5

Keuntungan investor pada saat jatuh tempo ST=50 adalah

Profit = max(0,ST-KC)+max(0,KP-ST)-C-P

Strategi berikutnya yang akan kita perkenalkan adalah strategi collar. Strategi ini dijalankan dengan membeli saham underlying, menjual opsi call pada harga kontrak yang relatif tinggi, dan

membeli opsi put pada harga kontrak yang lebih rendah. Keuntungan totalnya adalah

Profit = ST-S0 - max(0,ST-KCall) + max(0,KPut-ST) Contoh 4.7.

Seorang investor opsi menerapkan strategi collar dengan membeli saham seharga $40.5, menjual opsi call pada harga

kontrak Kcall = $50 seharga $9,8 . Membeli opsi put pada harga kontrak Kput = $40 seharga $9,5.

Hitunglah keuntungan opsi dengan strategi collar ketika harga saham pada saat jatuh tempo $20.

Jawab

Modal awal yang diperlukan adalah 40,2. Pada saat jatuh tempo modalnya menjadi 20 – 0 + (40-20) = 40. Keuntungan investor pada saat jatuh tempo adalah

Profit = ST-S0 - max(0,ST-KCall) + max(0,KPut-ST) + C-P