Disusun Oleh:

Tri Aprillian Jani

041414253001

Refivia Audie C.

041414253013

Yulliana Ekaningrum 041414253030

Program Magister Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Airlangga

Chapter 13:

Cost Planning for the

Product Life Cycle: Target

Costing, Theory of

Constraints, and Strategic

Pricing

November 2

Penentuan target costing merupakan tahap pertama dari empat metode pembiayaan yang akan dipelajari dalam bab ini. Masing-masing dari empat metode digunakan untuk perencanaan biaya pada siklus hidup produk (atau jasa). Sebagai contoh, penentuan target costing digunakan pada tahap awal siklus hidup produk untuk membantu perusahaan dalam mendesain produk guna mencapai keuntungan yang diinginkan. Metode lainnya, yang digunakan pada tahapan berbeda dalam siklus hidup adalah theory of constraints, life cycle cost, dan strategic pricing. Sementara sesekali hanya terfokus pada biaya produksi, saat ini manajer melihat biaya hulu (sebelum produksi) dan hilir (setelah produksi) dalam siklus hidup produk untuk mendapatkan analisis yang komprehensif atas biaya produk dan peluang laba (Exhibit 13.1). Misalnya, dalam penentuan target costing kita memepertimbangkan peran desain produk (kegiatan hulu) dalam menghemat biaya selama tahap pembuatan dan fase hilir dari siklus hidup. Kemudian, kita melihat bagaimana theory of constraints digunakan dalam tahap produksi untuk menghemat biaya produksi dan mempercepat pengiriman hilir. Selanjutnya kita melihat biaya siklus hidup, yang memberikan evaluasi menyeluruh terhadap peluang laba produk yang berbeda, termasuk biaya siklus hidup produk. Akhirnya, strategic pricing menggunakan konsep siklus hidup dalam pengambilan keputusan harga.

Keempat metode perencanaan biaya, target costing, theory and constraints, life cycle cost, didasarkan pada suklus hidup biaya produk atau jasa, sedangkan metode terakhir, strategic pricing, mempertimbangkan siklus hidup biaya dan siklus hidup penjualan. Siklus hidup biaya (cost life cycle) adalah rangkaian kegiatan di dalam perusahaan yang diawali dengan penelitian dan pengembangan kemudian diikuti dengan desain, produksi (atau penyediaan jasa), pemasaran/distribusi, dan layanan pelanggan. Ini adalah siklus hidup produk atau jasa dari sudut pandang biaya yang dikeluarkan. Siklus hidup biaya diilistrasikan pada Exhibit 13.1. Siklus hidup penjualan (sales life cycle) adalah rangkaian tahapan dalam jarring-jaring produk atau jasa pada lingkungan pasar, pertumbuhan penjualan, dan akhirnya jatuh tempo, penurunan penjualan,

dan penarikan produk dari pasar. Penjualan pada awalnya berjumlah kecil, memuncak pada tahap jatuh tempo, kemudian menurun, seperti yang digambarkan pada Exhibit 13.2

A. TARGET COSTING

Henry Ford menjelaskan sebuah teknik yang disebut dengan Target Costing, dimana perusahaan menentukan biaya (contohnya target) yang diperbolehkan untuk produk atau jasa, pada sebuah harga pasar yang kompetitif , sehingga perusahaan dapat menghasilkan laba yang diinginkan :

Rumus: Target Costing = Harga Kompetitf – Laba yang diinginkan

Penentuan biaya berdasarkan target sangatlah penting terutama pada saat yang kompetitif, seperti saat resesi ekonomi, saat dimana banyak perusahaan berjuang untuk bertahan. Perusahaan mempunyai dua pilihan untuk mengurangi biaya menjadi sebuah tingkat biaya target :

1. Dengan menyatukan teknologi produksi yang baru, menggunakan teknik manajemen biaya yang lebih maju seperti pembiayaan berbasis aktivitas, dan mencari produktivitas yang lebih tinggi.

2. Dengan mendesain ulang produk atau jasa. Metode ini sangat menguntungkan banyak perusahaan karena menunjukan bahwa keputusan desain bernilai penting bagi kebanyakan total siklus hidup produk. Dengan perhatian yang teliti terhadap desain, penghematan yang signifikan pada total biaya menjadi mungkin.

Banyak perusahaan menerapkan kedua pilihan ini: usaha dalam meraih produktivitas yang meningkat dan penentuan biaya berdasarkan target untuk menentukan desain yang hemat biaya. Target Costing, berdasarkan analisis fungsi/trade-off biaya, adalah sebuah alat manajemen yang sesuai untuk perusahaan yang bergerak dalam bidang otomotif, peranti

lunak, dan produsen fitur. Dengan posisi seperti yang telah dijelaskan, tahap hulu dari siklus hidup biaya, penentuan biaya berdasarkan target dapat benar-benar menolong sebuah perusahaan dalam menekan biaya total. (Exhibit 13.3)

Penerapan Target Costing melibatkan lima tahap berikut : 1. Penentuan harga pasar

2. Penentuan laba yang diinginkan

3. Pembuatan perhitungan biaya target pada harga pasar dikurangi laba yang diinginkan 4. Penggunaan rekayasa nilai untuk mengidentifikasi cara-cara untuk menghemat biaya

produk.

5. Penggunaan pembiayaan kaizen dan kendali operasional untuk penghematan biaya secara lebih baik.

Value Engineering

Value Engineering (Rekayasa Nilai) digunakan dalam penentuan Target Costing untuk menekan biaya produk dengan manganalisis trade-off antara berbagai jenis fungsi produk (jenis fitur produk yang berbeda) dan biaya total produk. Langkah pertama yang penting dalam rekayasa nilai adalah untuk melakukan analisis pelanggan selama tahap desain dari produk baru atau yang diperbaiki. Analisis pelanggan mengidentifikasikan preferensi penting pelanggan yang menentukan fungsi yang diinginkan untuk produk yang baru.

Target Costing lebih berguna untuk produk-produk dalam kelompok perusahaan yang bergerak dalam bidang otomotif, piranti lunak, dan fitur elektronik lainnya karena perusahaan memiliki beberapa pertimbangan tentang jumlah fitur yang lebih besar. Jenis umum dari rekayasa nilai yang diterapkan di perusahaan-perusahaan ini adalah functional analysis (analisis fungsional) adalah sebuah jenis yang umum darai rekayasa nilai dimana biaya dan kinerja dari setiap fungsi atau fitur utama dari produk diteliti. Yujuan dari analisis ini adalah untuk menentukan keseimbangan yang diinginkan dari fungsi dan biaya. Sebuah tingkat keseluruhan yang diinginkan dari pencapaian kinerja untuk setiap fungsi diperoleh

sambil menjaga biaya dari semua fungsi untuk tetap berada dibawah biaya target. Penentuan acuan (benchmarking)sering digunakan pada langkah ini untuk menentukan fitur mana yang memberikan perusahaan sebuah keunggulan yang kompetitif.

Design Analysis (analisis desain) adalah bentuk umum dari rekayasa nilai dimana tim desainer mempersiapkan desain yang memungkinkan dari sebuah produk, masing-masing memiliki fitur yang serupa dengan tingkat kinerja dan biaya yang berbeda. Penentuan tolok ukur dan analisis value chain membantu mengarahkan tim desainer dalam memepersiapkan desai berbiaya rendah dan kompetitif. Tim desainer bekerja dengan personel manajemen biaya untuk memilih satu desain yang paling sesuai dengan preferensi pelanggan sekaligus tidak melebihi biaya target.

Sebuah perbandingan yang berguna dari penentuan biaya berdasarkan target yang berbeda dan strategi pengurangan biaya dalam tiga perusahaan Jepang, berdasarkan penelitian lapangan Robin Cooper, diilustrasikan pada Exhibit 13.4

Cost Tables (tabel biaya) adalah basis data terkomputerisasi yang menyertakan informasi menyeluruh mengenai pemicu biaya perusahaan. Pemicu biaya meliputi, misalnya, ukuran produk, bahan yang digunakan dalam pembuatannya, dan sejumlah fitur. Perusahaan yang memproduksi bagian-baguian dari ukuran yang berbeda dari desain yang sama menggunakan tabel biaya untuk menunjukan perbedaan pada biaya untguk komponen dari ukuran dan jenis bahan baku yang berbeda.

Group Technology (teknologi kelompok) adalah sebuah metode untuk mengidentifikasi kemiripan pada komponen-komponen produk yang diproduksi sehingga komponen yang sama dapat digunakan dalam dua produk atau lebih, dengan demikian dapat menekan biaya. Kombinasi dari teknologi kelompok dan manajemen kulitas secara keseluruhan dapat menghasilkan biaya yang lebih rendah baik pada produksi dan pada layanan/garansi.

Concurrent Engineering (rekayasa gabungan) atau rekayasa berkelanjutan, adalah sebuah perkembangan baru dalam proses desain produk yang menggantikan pendekatan rekayasa dasar dimana desainer produk bekerja di tempat yang tertutup untuk komponen khusus dari proyek desain keseleruhan. Sebaliknya, rekayasa gabungan mengandalkan pada sebuah pendekatan yang bersatu padu , dimana proses rekayasa/desain terletak pada keseluruhan siklus hidup biaya menggunakan kelompok fungsional silang. Informasi dikumpulkan dari dan digunakan pada setiap tahap dari value chain untuk meningkatkan desain produk.

Target Costing and Kaizen

Langkah kelima dalam penentuan biaya berdasarkan target adalah dengan menggunakan perbaikan yang berkelanjutan (Kaizen) dan kendali operasional untuk menekan biaya. Kaizen

terjadi pada tahap produksi dimana efek rekayasa nilai dan desain yang telah dikembangkan sudah terjadi; Peranan pengurangan biaya pada tahap ini adalah untuk mengembangkan metode produksi baru seperti sistem produksi fleksibel dan menggunakan teknik-teknik manajemen baru seperti kendali operasional, manajemen mutu total, dan theory and constraints untuk menekan biaya lebih jauh. Kaizen berarti perbaikan secara terus-menerus, yaitu pencarian yang sedang berlangsung dalam mencari cara baru untuk menekan biaya dalam proses pembuatan sebuah produk dengan desain dan fungsionalitas yang ada.

Exhibit 13.5 menunjukan hubungan antara penentuan biaya berdasarkan Target Costing

dan Kaizen. Harga dianggap stabil atau menurun dari waktu ke waktu bagi perusahaan-perusahaan dimana penentuan biaya berdasarkan target dianggap cocok untuk digunakan mengingat persaingan yang ketat pada harga, kualitas produk dan fungsi produk. Perusahaan-perusahaan ini menanggapi tekanan persaingan dengan mendesain ulang produk mereka secara berkala dengan menggunakan penentuan biaya bersadarkan target untuk menekan harga produk dan meningkatkan nilai produk-produk tersebut secara berkesinambungan. Simak dua titik pada Exhibit 13.5 yang berlabel Target Costing pertama dan Kedua. Periode waktu antara desain ulang produk adalah sekitar siklus hidup penjualan produk. Pada saat diantara desain ulang produk, perusahaan menggunakan Kaizen untuk menekan biaya produk dalam proses produksi melalui penyederhanan jarring-jaring pasokan dan meningkatkan baik metode produksi dan program produktivitas. Dengan demikian, penentuan biaya berdasarkan target dan Kaizen adalah metode pelengkap yang digunakan untuk menekan biaya dan meningkatkan nilai secara berkelanjutan.

Benefits of Target Costing

Penentuan Target Costing dapat menguntungkan karena hal-hal berikut ini :

1. Meningkatkan kepuasan pelanggan, sebagai desain yang berfokus pada nilai pelanggan

2. Menekan biaya, melalui desain yang lebih efektif dan efisien

3. Membantu perusahaan untuk mencapai keuntungan yang diinginkan pada produk baru atau yang telah dirancang ulang

4. Dapat menekan total waktu yang dibutuhkan untuk pengembangan produk, melalui koordinasi desain yang telah ditingkatkan, produksi, dan amanjer pemasaran

5. Dapat membantu menyediakan sebuah batasan persaingan pada waktu resesi ekonomi 6. Dapat meningkatkan kualitas produk secara keseluruhan, sebagaimana desain telah

ditingkatkan secara cermat dan isu-isu produksi dipertimbangkan secara tegas pada tahap desain.

B. THE THEORY OF CONSTRAINTS

Sebelum melihat theory of constraints (TOC) lebih dekat, maka kita perlu mempertimbangakn isu-isu tentang bagaimana kecepatan diukur dan ditingkatkan melalui siklus hidup biaya, sebagaimana digambarkan pada Exhibit 13.6. Pengukurannya diartikan

dengan cara yang berbeda oleh beberapa perusahaan yang berbeda pula, bergantung pada sifat dari operasi perusahaan yang bersangkutan. Sebagai contoh, waktu siklus (cycle time) produksi (atau waktu tempuh produksi atau waktu keluaran-manufacturing lead time or throughput time) biasanya diartikan sebagai berikut :

Waktu Siklus = Jumlah waktu antara penerimaan pesanan pelanggan dan pengiriman pesanan tersebut

Berdsarkan pada operasi dan tujuan perusahaan, awal dari waktu siklus juga dapat diartikan sebagai waktu dari sebuah batch produksi dijadwalkan, saat bahan mentah dipesan, atau waktu ketika produksi pesanan dimulai. Waktu penyelesaian siklus juga dapat diartikan sebagai waktu ketika produksi selesai atau waktu ketika pesanan tersebut siap untuk dikirim. Pengukuran lain yang berguna adalah efisiensi siklus produksi (manufacturing cycle

efficiency – MCE) adalah rasio dari waktu pengolahan terhadap waktu siklus total.

TOC dikembangkan untuk membantu manajer mengurangi waktu siklus dan biaya operasional. Sebelum TOC, manajer sering memberikan usaha untuk meningkatkan efisiensi dan kecepatan melaui keseluruhan proses produksi daripada memfokuskan perhatian hanya pada kegiatan-kegiatan yang menjadi kendala (seperti hambatan) dalam proses yang ada.

TOC telah mengalihkan perhatian untuk meningkatkan kecepatan pada kendala, yang menyebabkan sebuah penurunan yang menguntungkandalam keseluruhan siklus waktu dan persediaan. TOC bisa dibandingkan terhadap poroduksi tepat waktu (just in time – JIT) yang pada keduanya ditujukan untuk mengurangi waktu siklus dan mengurangi tingkat persediaan. JIT menyelesaikan ini dengan metode yang mengoordinasikan proses produksi sehingga bahan baku tersedia tepat waktu untuk proses tersebut dan meningkatkan kecepatan pemrosesan serta mengurangi atau menghilangkan persediaan.

Steps in the Theory of Constraints Analysis

Analisis TOC memiliki lima tahapan : 1. Mengidentifikasi kendala

2. Menentukan komposisi produk yang paling menguntungkan ketika dihadapkan pada kendala yang ada

3. Memaksimalkan arus produksi dengan kendala yang ada 4. Meningkatkan daya tahan ketika menghadapi kendala tersebut

5. Mendesain ulang proses produksi demi fleksibilitas dan waktu siklus yang cepat

Langkah 1 : Mengidentifikasi Kendala

Akuntan manajemen bekerjasama dengan manajer produksi dan para teknisi untuk mengidentifikasi setiap kendala pada proses produksi dengan mengembangkan sebuah

Lima proses untuk HPI adalah sebagai berikut : Proses 1. Perakitan lubang suara

Proses 2. Pemprograman dan pengecekan cip komputer (hanya untuk produk HPI-3) Proses 3. Pemasangan komponen elektronik lainnya

Proses 4. Melakukan perakitan dan pengecekan akhir Proses 5. Pengepakan dan pengiriman

Dalam menggunakan lima proses HPI diatas, HPI menghadapi kesulitan dalam menjaga penempatan karyawan secara memadai pada keseluruhan proses, kecuali pada proses ke 5 yang merupakan pengepakan dan pengiriman. Langkah 1 pada tampilan 13.8 menunjukkan total waktu yang dibutuhkan pada setiap proses dengan tingkat permintaan yang ada. Masing-masing dari kelima proses tersebut kecuali proses ke 4, memiliki keleluasaan waktu. Oleh karena itu, kendala muncul pada proses ke 4.

Langkah 2: Menentukan Komposisi Produk Yang Paling Menguntungkan Pada Kendala Yang Dihadapi

Komposisi produk yang paling menguntungkan adalah gabungan dari produk-produk yang memaksimalkan total keuntungan untuk kedua produk tersebut.

Untuk menentukan produk yang paling menguntungkan, pertama-tama menentukan produk yang paling menguntungkan, dengan kendala yang dihadapi. TOC mengukur peluang laba produk menggunakan throughput margin, dimana harga produk dikurangi biaya bahan baku (termasuk keseluruhan biaya yang digunakan bahan baku, komponen-komponen yang dibeli, dan biaya pengendali bahan baku). Dalam contoh, pengukuran laba yang relevan adalah batas keluaran per menit waktu pada perakitan dan pengecekan akhir.

Langkah 3: Memaksimalkan Arus Melalui Kendala yang Ada

Pada langkah ini, akuntan manajemen mencari cara untuk mempercepat arus melalui kendala yang ada dengan menyederhanakan proses yang ada, meningkatkan desain produk, mengurangi waktu pengaturan, dan mengurangi penundaan-penundaan lainnya pada kegiatan yang tidak dijadwalkan dan tidak menambah nilai seperti pemeriksaan atau rusaknya mesin, diantara yang lainnya.

Metode yang biasanya digunakan untuk mengidentifikasi kendala memperlancar arus produksi adalah dengan penggunaan waktu takt (takt time). Sebagai contoh, asumsi bahwa sebuah pabrik beroperasi untuk delapan jam per hari, dan setelah dipotong dengan waktu istirahat, 400 menit dari waktu produksi per hari. Rata-rata permintaaan pelanggan per hari adalah 800 unit, waktu takt adalah

Waktu takt = Waktu produksi yang tersedia Permintaan pelanggan

Waktu Takt = 400 menit = 30 detik per unit

800 unit

Ini berarti bahwa setiap unit harus diproduksi dengan rata-rata 30 detik untuk memenuhi permintaan pelanggan.

Langkah 4: Menambahkan Kapasitas pada Kendala

Sebagai tindakan jangka panjang untuk meringankan kendala dan meningkatkan waktu siklus, manajemen harus mempertimbangkan menambah kapasitas pada kendala dengan menambahkan mesin baru atau yang ditingkatkan dan/atau tenaga kerja tambahan.

Langkah 5: Mendesain Ulang Proses Produksi untuk Fleksibelitas dan Waktu Siklus yang Cepat

Tanggapan strategis yang paling lengkap untuk kendala adalah untuk mendesain ulang proses produksi, termasuk pengenalan teknologi produksi baru, penghentian beberapa produksi dari produk yang sulit untuk diproduksi, dan mendesain ulang beberapa produk untuk kasus produksi yang lebih besar.

Pembiayaan Berbasis Aktivitas dan Teori Kendala

Perusahaan menggunakan metode manajemen biaya seperti penentuan biaya berdasarkan target dan teori kendala yang umumnya menggunakan pembiayaan berbasis aktivitas (ABC). ABC digunakan untuk menilai peluang laba produk, sebagaimana seperti TOC digunakan dalam ilustrasi sebelumnya. Perbedaannya adalah bahwa TOC mengambil pendekatan jangka pendek untuk analisis peluang laba sementara pembiayaan ABC mengembangkan suatu analisis jangka panjang. Analisis TOC memiliki fokus jangka pendek karena penekanannya hanya pada biaya bahan terkait saja, sedangkan ABC meliputi semua biaya produk.

ABC tidak dapat digunakan untuk menentukan komposisi produk jangka pendek terbaik. ABC dan TOC merupakan metode komplementer, ABC menyediakan analisis komprehensif dari

pengungkit biaya dan biaya unit akurat sebagai dasar untuk keputusan strategis tentang penetapan harga jangka panjang dan komposisi produk. Sebaliknya TOC memberikan metode yang berguna untuk meningkatkan peluang laba jangka pendek dari pabrik melalui penyesuaian komposisi produk jangka pendek dan melalui perhatian terhadap kendala produksi.

Penentuan Biaya Siklus Hidup

Metode manajemen biaya memiliki kecenderungan untuk berfokus hanya pada biaya produksi, biaya hulu dan hilir dapat menunjukkan sebuah porsi yang signifikan dari biaya siklus hidup total, khususnya pada industri tertentu.

Biaya hulu dan hilir dikelola pada beberapa cara termasuk peningkatan hubungan baik dengan pemasok dan distributor, hal yang paling penting adalah desain produk dan proses produksi.

Pentingnya Desain

Faktor –faktor penting pada tahap desain

Penghematan waktu pemasaran

Menekan biaya jasa yang diharapkan

Menekan pengaruh lingkungan produk

Meningkatakan kemudahan produksi

Manfaat Penetuan Biaya Siklus Hidup Pada Perusahaan Peranti Lunak

Sebuah contoh dalam penerapan penentuan biaya siklus hidup, pengambang peranti lunak Analytical Decisions, Inc. (ADI), yang menyediakan peranti lunak khusus untuk bank-bank dan institusi keuangan lainnya yang digunakan untuk menganalisa cadangan kerugian pinjaman dan untuk merencanakan portofolio pinjaman. ADI memiliki dua produk, yaitu ADI-1 untuk bank-bank besar dan ADI-2 untuk bank-bank-bank-bank kecil, juga untuk tabungan serta pinjaman. Masing-masing dari produk ini selalu diperbaharui setiap tahunnya, dan kadang-kadang dengan sebuah membaharuan khusus pada tahun berjalan. Setiap pembaharuan meningkatkan fungsionalitas dari produk tersebut pada beberapa hal yang signifikan.

Penetapan Harga Strategis Menggunakan Siklus Hidup Produk a) Penetapan Harga Menggunakan Siklus Hidup Biaya

Penetapan harga berbasis biaya adalah pendekatan umum untuk perusahaan manufaktur dan jasa. Mereka adalah yang bersaing pada informasi biaya yang menggunakan kepemimpinan biaya (cost leadership) untuk meningkatkan efisiensi operasional untuk menurunkan biaya dan harga.

1. Biaya Produksi Penuh Ditambah Kenaikan Harga

Dalam metode ini, perusahaan menentukan biaya produksi penuh (total biaya tidak tetap dan biaya produksi tetap) dan menerapkan presentase kenaikan harga untuk menutup biaya operasional lainnya ditambah keuntungan.

2. Biaya Siklus Hidup Ditambah Kenaikan Harga

Pendekatan siklus hidup pada penetapan harga menggunakan biaya siklus hidup penuh, daripada hanya menggunakan biaya produksi.

3. Biaya Penuh Dan Persentase Margin Bruto Yang Diinginkan

Dalam variasi ini, harga ditentukan sehingga persentase margin bruto yang diinginkan dapat tercapai.

4. Biaya Penuh Ditambah Pengembalian Aset Yang Diinginkan

Pendekatan umum untuk penetapan harga lainnya adalah dengan mengatur harga untuk mencapai pengembalian aset yang diinginkan.

b) Penetapan Harga Strategis Untuk Tahp-Tahap Pada Siklus Hidup Penjualan

Tahap 1 : Pengenalan

Tahap ini melibatkan sedikit persaingan, dan penjualan naik perlahan-lahan ketika pelanggan sadar akan adanya produk atau jasa yang baru.

Tahap 2 : Pertumbuhan

Pada tahap ini penjualan mulai meningkat dengan cepat seperti hal nya keberagaman produk.

Tahap 3 : Jatuh Tempo

Tahap ini penjualan masih meningkat tetapi pada tingkat yang menurun

Tahap 4 : Penurunan Penjualan

The Adoption and Implementation of Target Costing Approach in Manufacturing Companies in Jordan

Dr. Sulayman H. Atieh PhD

Associate Professor of Accounting Accounting Department College of Finance & Business

The World Islamic Science & Education University Amman, Jordan

Abstrak

Studi ini mengkaji penggunaan dan pendekatan target costing (TC) di perusahaan manufaktur di Jordan. Untuk melakukan penelitian dan mencapai tujuannya, kuesioner dikembangkan dan ditujukan kepada Manajer keuangan, Manajer Pemasaran. Akuntan Manajerial, dan Pengembangan Produksi dan desain. Manajer perusahaan Manufaktur di Yordania , Lima - titik skala likert yang digunakan untuk pengukuran dan one sample t-test digunakan untuk menguji hipotesis penelitian. Hasil penelitian ini meliputi: (1) perusahaan manufaktur di Yordania menerapkan persyaratan TC, (2) Manfaat mengadopsi TC adalah terdapat biaya pengurangan, kepuasan pelanggan, control dalam kualitas, keputusan harga yang efisien, dan penerapan kerja tim. Hambatan untuk tidak mengadopsi TC di Yordania adalah: sifat pekerjaan di perusahaan yang membuat TC tidak berlaku, pengumpulan informasi dan analisis yang mahal, dan kurangnya dukungan dari manajemen.

Kata kunci: manajemen target biaya, rekayasa nilai, kontrol kualitas, harga dipimpin biaya, biaya siklus hidup, biaya pengurangan

1. Purpose of the Study

Studi ini mengkaji penggunaan Target Costing (TC) dengan perusahaan Manufaktur di Yordania. (MCIJ) Terdaftar di Bursa Efek Amman (ASE) . Penelitian ini bertujuan untuk mencapai tujuan sebagai berikut:

Menentukan apakah perusahaan manufaktur di Yordania menerapkan persyaratan dalam pendekatan TC.

Mencari tahu tingkat pelaksanaan TC di perusahaan manufaktur di Yordania.

Menemukan alasan yang membuat non - Adopter dari TC di Yordania dapat menggunakan TC Dengan kata lain, menemukan kendala yang dihadapi perusahaan manufaktur di Yordania dalam melaksanakan TC.

Mencari tahu tujuan dan manfaat dari pelaksanaan TC di perusahaan manufaktur di Yordania.

2. Statement of the Problem

Studi ini deals dengan penerapan TC di perusahaan manufaktur di Yordania. Ini merupakan upaya untuk menjawab pertanyaan berikut:

1. Apakah perusahaan manufaktur Do di Yordania menggunakan pendekatan TC? 2. Bagaimana tingkat pelaksanaan adopsi TC di MCIJ?

3. Apa hambatan dan kendala yang dihadapi dalam melaksanakan adopsi MCIJ TC? 4. Apa manfaat bagi perusahaan di Yordania jika mencoba untuk implementasi TC?

5. Bagaimana Pelaksanaan TC yang terorganisir dan departemen perusahaan mana yang terlibat dalam implementasi TC?

3. The Need for the Study

Ada pasar yang kompetitif untuk produk perusahaan manufaktur Yordania. Ini mungkin yang membuat perusahaan tersebut sulit untuk menjadi menguntungkan. Salah satu teknik manajemen biaya yang dapat membantu perusahaan-perusahaan ini untuk biaya yang efektif dan menguntungkan adalah penerapan TC. Penelitian ini berkaitan dengan penerapan TC di perusahaan manufaktur di Yordania. Tujuan dari TC adalah untuk memungkinkan manajemen untuk mengelola bisnis yang akan menguntungkan dalam pasar yang sangat kompetitif. TC adalah perencanaan proaktif biaya, manajemen biaya, dan praktek pengurangan biaya, di awal desain dan siklus pengembangan.

4. Literature Review on Adoption of TC 4.1 Target Costing Approach

Target costing dimulai dengan pertanyaan : Apa yang harus produk biayai ? Pertanyaan ini dapat dijawab oleh persamaan berikut, diketahui: selling price – required profit margin = Target cost of the product (Feil, Hyo, dan Kim, 2004). Metode ini kontras dengan praktek historis di banyak perusahaan dan industri (Cost Plus Approach) di mana biaya penuh (full cost) ditambahkan ke margin keuntungan (profit margin) untuk menentukan harga . Seperti yang ditunjukkan pada rumus berikut: Full cost of product + profit margin = Selling Price

Tujuan target costing adalah untuk mengidentifikasi biaya produksi yang diusulkan sehingga ketika produk dijual, dapat menghasilkan profit margin yang diinginkan (Cooper, 1992). Target costing awalnya diperkenalkan di Jepang dengan nama Genkakikaku atau '' Ginka Kikaku ''

(Monder dan Hamad, 1991, Nicolini et al., 2000) dan menjadi populer dalam literatur Bahasa Inggris di tahun 1990-an (Cooper, Tahun 1995, Kato, 1993a dan 1993b). Target Costing merupakan alat penting untuk mempertahankan keseluruhan upaya produsen untuk biaya yang kompetitif standar dan mewujudkan spesifikasi yang diminta oleh pelanggan (Ellarm, 2000). TC menggunakan informasi harga di pasar untuk menentukan biaya produk (Zeng dan Ada, 2010). Dalam literatur akuntansi, sasaran penetapan biaya telah diperkenalkan sebagai sistem akuntansi manajemen yang strategis untuk pengelolaan biaya produk (Ewert dan Ernst, 1999). Target Cost Management, yang umumnya disebut sebagai TCM dan perusahaan Jepang , saling bersangkutan dalam pencapaian target costing secara bersamaan, dengan system perencanaan, pengembangan dan desain produk baru.

Target costing adalah dimana harga jual dan profit margin digunakan untuk menentukan biaya yang diijinkan untuk pembuatan produk baru / yang sudah ada (Dekker dan Smidt, 2003). Rumus berikut ini digunakan untuk menentukan biaya yang diijinkan: Maximum allowable cost = attainable sales price – required profit margin, maka biaya yang diijinkan dan disesuaikan sudah diidentifikasi oleh peluang pengurangan biaya , biaya meningkat dan penurunan biaya untuk mencapai target costing (Yazadifar dan Askarany, 2012). TC adalah proses sistematis dalam mengelola biaya produk selama tahap desain produk baru dan mengurangi biaya lebih keseluruhan produk , dengan memeriksa semua ide-ide untuk pengurangan biaya dalam perencanaan produk, dan proses R dan D (Kee, 2010, Filomena et al., 2009, Iranmanesh dan Theomson, 2008; Ax, et al, 2000; Kato 1993a, 1993b, Cooper dan slagmuldes, tahun 1997, dan Dekker dan Smidt 2003).

Proses Pengambilan keputusan dibawah pendekatan target costing, melibatkan tim lintas fungsional, di mana karyawan dari berbagai departemen (Produksi, Teknik, Penelitian dan Pengembangan, Pemasaran, dan Akuntansi) diberi Tanggung jawab untuk menentukan harga pasar yang dapat diterima, dan sesuai dengan pengembalian penjualan serta biaya kelayakan di item tertentu yang dapat diproduksi. Dalam rangka untuk mengurangi biaya (sebagai salah satu tujuan dari target costing), anggota tim focus pada menghilangkan biaya proses non-nilai, meningkatkan desain produk, dan memodifikasi proses metode. Sejumlah teknik rekayasa biaya

yang digunakan dalam proses pengurangan biaya seperti just-in-time, Total Quality Control, Material . Perencanaan Kebutuhan dan nilai Rekayasa (http: // maaw, inff).

4.2 Previous Studies

4.2.1 A Study by (Abrigh, 1998)

Studi ini menunjukkan bahwa sistem TC memiliki tiga karakteristik utama sebagai berikut: (Cooper, 1995)

1. Target untuk harga, kualitas, dan fungsi yang ditetapkan di muka. 2. Biaya utama yang diidentifikasi dalam tahap desain.

3. Pendekatan TC adalah multifungsi.

4.2.2 A Study by Dekker and Smidt (2003)

Penelitian ini melaporkan hasil survei antara Perusahaan Belanda yang terdaftar di Bursa Efek Amsterdam pada adopsi dan penggunaan biaya praktek yang menyerupai konsep target costing Jepang. Temuan penelitian ini meliputi:

Sembilan belas dari tiga puluh dua perusahaan manufaktur mengaku menggunakan praktek target costing, meskipun digunakan nama yang berbeda dari mereka. Jumlah ini sama dengan tingkat adopsi 59,4% untuk sampel manufaktur.

Berbagai macam nama lain untuk target costing disediakan oleh responden, seperti: "harga bersih dasar", "Manufacturing pengurangan biaya", "pra-perhitungan", "pemantauan harga biaya", kontribusi margin maksimalisasi ", "Benchmarking struktur biaya pesaing", " biaya kelayakan langsung ", dan pengurangan biaya.

Hasil penelitian menunjukkan bahwa ada beberapa alasan untuk tidak adopsi TC, seperti: manajemen yang tidak kenal dengan metode ini, pengumpulan informasi dan analisis yang mengambil banyak waktu serta metode pelaksanaan TC yang mahal.

Hasil penelitian menunjukkan bahwa pengurangan biaya adalah manfaat paling penting dari praktek TC.

pengembangan produk dan departemen desain adalah departemen terkemuka di proses target costing management (TCM).

4.2.3 A Study by Swenson, Dan, et al (Winter 2003)

Berjudul "Praktik Terbaik di Target Costing" ("Best Practices in Target Costing".) . Penelitian ini menguji cara-cara dalam menargetkan costing , yang telah diterapkan di berbagai industri di AS. Penelitian ini dimulai dengan survei untuk mengumpulkan informasi tentang target costing di seluruh Amerika Serikat. Tim peneliti memilih empat perusahaan sebagai perusahaan yang memiliki praktik terbaik dalam target costing. Tim kemudian melakukan kunjungan di masing-masing perusahaan yang memiliki "praktek terbaik", yaitu. Perusahaan The Boeying, Caterpillar Daimler Chrysler, dan Continental Teves. Ini adalah salah satu studi terkemuka di TC, dengan banyak Hasil, Beberapa hasil penelitian disajikan di bawah ini:

1. Prinsip Target costing. Enam prinsip utama target biaya : (1) Harga – led costing, (2) Fokus pada pelanggan, (3) Fokus pada desain, (4) lintas keterlibatan fungsional (cross functional involvement), (5) keterlibatan rantai nilai, dan (6) orientasi siklus hidup 2. perusahaan yang termasuk dalam penelitian ini digunakan tim target costing lintas

fungsional untuk mengurangi dan menutup biaya. Berikut ini menjelaskan beberapa alat, dan beberapa karakteristik sukses dalam target costing di perusahaan.

"praktek terbaik" perusahaan memiliki struktur organisasi yang sangat efektif dan mereka menanggapi "suara pelanggan ".

Nilai rekayasa digunakan untuk meningkatkan nilai produk Daimler Chrysler kepada pelanggan, melalui meningkatkan desain.

Daimler Chrysler menggunakan analisis nilai untuk mengevaluasi banyak pilihan yang tersedia untuk kendaraan. Proses pengembangan produk di Boeing Company telah berubah dalam beberapa tahun terakhir. Sebelum target costing diperkenalkan, insinyur cenderung merancang "keajaiban rekayasa" dengan sedikit permainan biaya.

4.2.4 A Study by Feil, et al (2004)

Penelitian ini membahas sejarah perkembangan target costing di Jepang. Para penulis menyatakan bahwa target costing Ini berasal dari Jepang pada 1960-an. Sejak 1980-an, ketika target costing secara luas diakui sebagai faktor utama untuk posisi kompetitif unggul di Perusahaan Jepang, upaya ekstensif telah dilakukan untuk menyampaikan target costing untuk negara-negara Barat. Penelitian ini juga menjelaskan bisnis Jepang dan faktor budaya yang

membantu perusahaan-perusahaan Jepang dalam menerapkan target costing . Faktor-faktor ini meliputi:

Kepemimpinan Top manajemen: Di banyak perusahaan Jepang, manajemen puncak adalah sangat balik inisiatif dari target costing.

Tim :. ini tim-orientasi adalah bagian dari cara hidup orang Jepang (Albach, 1997) Di Jepang kelompok selalu datang sebelum individu (Alston, 1986).

Komitmen untuk bekerja: ini rasa kewajiban terlihat dalam kesiapan karyawan Jepang untuk bekerja berjam-jam dan kesediaan mereka untuk memiliki liburan pendek (Martin et al. 1992).

Saling Percaya: Contoh terbaik dari ukuran membangun kepercayaan adalah kehidupan waktu kerja yang umum di Jepang (Alston, 1986).

Akuntansi Manajemen: Sistem ini tidak dirancang untuk menghasilkan informasi yang tepat untuk keputusan strategis, namun akuntansi manajerial menekankan langkah-langkah non finansial dan orientasi pasar yang ketat. Selain itu, pengurangan biaya merupakan masalah besar dalam biaya manajemen Jepang .

Pendidikan: Perusahaan di Jepang juga terus berusaha untuk mengembangkan karyawan mereka melalui rotasi pekerjaan dan pelatihan yang mahal. Belajar di Jepang berdasarkan “learning by doing”

Jaringan Informasi: perusahaan Jepang memiliki jaringan informasi yang sangat baik dengan pelanggan dan pemasok. Ini berarti bahwa perusahaan-perusahaan ini menerima informasi pasar melalui kerjasama intensif dengan pemasok dan pembeli.

4.2.5 A study by Helms, M.M. et al (2005)

Penelitian ini menyimpulkan bahwa beberapa manfaat dari penerapan target costing dalam rantai pasokan antara lain : pengembangan produk dan proses teknologi yang paling tepat, dapat meminimalkan kompleksitas lini produk, menghilangkan kelebihan biaya, membatasi masalah desain dan memberikan harga yang lebih rendah. Target costing bukan hanya teknik pengurangan biaya atau kerangka kontrol, tetapi juga bagian dari sistem manajemen laba (analisis nilai dan value engineering).

4.2.6 A Study by Yazdifar and Askarany (2012)

Pembentukan target sales price, Faktor-faktor berikut yang harus dipertimbangkan dalam menetapkan harga jual: tingkat nilai yang dirasakan dari produk bagi pelanggan, harga pesaing, karakteristik diantisipasi pelanggan, siklus hidup produk, kuantitas penjualan yang diharapkan, dan strategi pesaing '(Kato, 1993a, 1993b).

Pembentukan target profit: Faktor-faktor yang harus dipertimbangkan ketika menetapkan target profit meliputi: strategi manajemen selama siklus hidup produk dan perencanaan laba perusahaan jangka menengah , yang mungkin 3-5 tahun. (Kato, 1993a, 1993b dan)

Pembentukan target costing: TC adalah perbedaan antara harga jual target dan target profit.

Pembentukan target costing untuk kegiatan, fungsi, item biaya, dan desainer yang berbeda. Kemudian (Monden & Hamada, 1991) pembentukan kerjasama antara fungsi yang berbeda.

Detil informasi biaya diperlukan :. Dampak desain yang berbeda dalam pengurangan biaya adalah penting bagi perusahaan Jepang menggunakan tabel biaya untuk meringkas dan membandingkan efek pada biaya.dari desain yang berbeda

perbandingan berkelanjutan dari biaya yang sebenarnya dengan target costing. Target costing tidak boleh melebihi. Jika biaya aktual melebihi target costing di setiap tahap pengembangan produk, pengurangan setara harus dibuat di tempat lain (Cooper dan Slagmulder, 1997)

Adopsi value engineering (VE) untuk menggabungkan kebutuhan pelanggan. VE bertujuan untuk mewujudkan semua yang diperlukan untuk produk di biaya siklus total. Penelitian ini, kemudian melaporkan hasil survei antara CMA akuntan manajemen yang berkualitas,yang bekerja di manufaktur dan layanan perusahaan-perusahaan di Inggris, AU, dan NZ yang mengadopsi dan melaksanakan TC. Menurut Temuan penelitian, tingkat pelaksanaan TC di ketiga negara yang ditargetkan pada tahun 2007 relatif rendah. T Temuan menunjukkan bahwa hanya 17,9% dari perusahaan yang disurvei di AU, 18,3% di NZ, dan 16,7% di Inggris (17,7% rata-rata di tiga negara) telah diimplementasikan dan diterima menggunakan TC. Ada juga beberapa perusahaan yang telah memperkenalkan TC (5,5% rata-rata di tiga negara).

4.2.7 A Study by Alinzehad; M. et al (April 2013)

Populasi statistik penelitian ini mencakup sampel dari 100 orang dari kalangan manajer perusahaan di Bursa Efek Tahran. Hipotesis dikembangkan dan t-test digunakan dalam analisis

regresi. Temuan penelitian menunjukkan bahwa ada kendala dalam menerapkan target costing. Beberapa hambatan tersebut adalah : Tidak mungkin untuk menetapkan harga yang kompetitif, ide kepuasan pelanggan tidak umum, tidak ada kelompok yang memiliki semangat kerja, penetapan biaya berdasarkan aktivitas tidak dapat diterapkan, dan rekayasa nilai tidak dimanfaatkan.

4.2.8 A study by Vaisle, E. et al (June, 2013)

Penelitian ini menyimpulkan bahwa metode target costing adalah alat manajemen untuk menganalisis dan mengurangi biaya produk di seluruh siklus hidupnya. Metode target costing yang berorientasi di pasar, dan berdasarkan aturan bahwa pasar menentukan harga jual. Hasil penelitian menunjukkan adanya hambatan yang memperlambat penerapan target costing adalah sebagai berikut: biaya yang relatif tinggi, rendahnya kepuasan pelanggan tertentu, portofolio produk diversifikasi .

4.2.9 A study by Briciu, S. et al (2013)

Studi ini melihat pro dan kontra untuk pelaksanaan metode target costing dalam Romanian Household Appliances Manufacturing Entities . Hasil yang diperoleh melalui studi kasus praktis menunjukkan ada kemungkinan mengadopsi dan menerapkan metode biaya dalam entitas. kesimpulan Penulis . Menyoroti argumen yang paling penting untuk metode target costing di Rumania, Manfaat TC adalah sebagai berikut: (1) Ini meningkatkan pemahaman biaya produk, sehingga memungkinkan identifikasi awal dari masalah yang mungkin terjadi di proses pengurangan biaya, dan (2) Staf dari semua departemen terlibat dalam analisis biaya, sehingga mendorong tanggung jawab manajemen biaya.

5. Population and the Sample of the Study

Populasi penelitian terdiri dari perusahaan manufaktur di Yordania. Terdaftar di Amman Stock Exchange. Menurut Jordan Securities Commission , jumlah perusahaan-perusahaan ini adalah (74). Delapan puluh kuesioner dibagikan kepada perusahaan-perusahaan ini. Sebanyak (60) respon yang diterima , mewakili dengan persentase (75%) dari didistribusikannya kuesioner. persentase ini adalah wajar dan akan memberikan hasil yang dapat diandalkan penelitian. Semua tanggapan ini dimasukkan dalam analisis studi, dan sampel t-test digunakan dalam analisis statistik.

6. Research Methodology and Collection of Data

Tujuan dari penelitian ini adalah untuk menyelidiki penggunaan dan adopsi target costing di bidang manufaktur di perusahaan Yordania. Untuk membantu responden memahami dan menjawab kuesioner, penjelasan dari pendekatan TC diberikan dalam kuesioner.

Kuesioner meliputi bagian-bagian berikut:

Bagian 1: Karakteristik responden, bagian 2: persyaratan untuk penggunaan dan adopsi TC,

bagian 3: sejauh mana TC digunakan dalam perusahaan manufaktur di Yordania, bagian 4: manfaat dan keuntungan yang dicapai oleh perusahaan manufaktur di Yordania dengan TC, dan

bagian 5: alasan dan hambatan untuk tidak mengadopsi TC Di Yordania. Kuesioner ditujukan kepada Manajer Keuangan, Pemasaran, Akuntan Manajerial, dan Produksi Pengembangan & Desain Manajer (MCIJ). Penelitian ini menggunakan kedua teknik dan fungsi akuntansi sebagai responden, karena target Costing merupakan fenomena rekayasa. skala Likert, lima poin digunakan untuk pengukuran ,dimana (I) merupakan "tidak berlaku", dan (5) mewakili "berlaku TC dengan tingkat yang lebih tinggi".

7. Hypotheses of the Study

Hipotesis penelitian ini meliputi berikut ini:

H01: Perusahaan Manufaktur di Yordania tidak menerapkan persyaratan untuk menerapkan target costing.

H02: Main Hipotesis

Tidak ada Manfaat dan Keuntungan mengadopsi target costing pada Perusahaan Manufaktur di Yordania.

Sub-Hipotesis :

H02-1 : tidak ada efek statistik Target costing pada pengurangan biaya produk di MCIJ.

H02-2 : Tidak ada efek statistik dari target costing pada kepuasan pelanggan di MCIJ.

H02-3 : Tidak ada efek statistik dari target costing pada kontrol kualitas di MCIJ.

H02-4 : Tidak ada efek statistik dari target costing pada keputusan harga efisiensi dalam MCIJ.

H02-5 : Tidak ada efek statistik dari target costing pada koordinasi antar departemen dan fungsi dalam MCIJ.

H02-6 : Tidak ada efek statistik dari target costing pada penerapan pendekatan Tim-bekerja di MCIJ.

H03 (Main Hipotesis): Tidak ada alasan atau hambatan yang menghalangi penerapan target costing di MCIJ.

Sub-Hipotesis

H03-1 : Tidak ada efek statistik dari sifat pekerjaan perusahaan dalam mengadopsi target costing di MCIJ.

H03-2 : Tidak ada efek statistik dari pengumpulan informasi dan analisis dalam mengadopsi target costing di MCIJ.

H03-3 : Tidak ada efek statistik dukungan manajemen dan efisiensi dalam mengadopsi target costing di MCIJ.

H03-4 : Tidak ada efek statistik dari harga yang tidak stabil di pasar karena masalah perdagangan internasional, dan krisis ekonomi dalam mengadopsi target costing di MCIJ.

8. Statistical Analysis and Hypotheses Testing

Tanggapan responden dipindahkan ke lembar kerja menggunakan Microsoft Excel, dan SPSS digunakan untuk analisis. Hasil berikut dicapai.

8.1 Uji Reliabilitas (Cronbach Alpha)

Tabel (1) disajikan bawah ini menunjukkan penelitian Cronbach Alpha.

Jika Koefisien Alpha berada di atas 0,80, itu dianggap tinggi, dan jika mereka berada di atas 0,75, mereka diterima, sedangkan jika mereka berada di bawah 0,60, maka hasil menunjukkan inkonsistensi internal yang lemah. Seperti terlihat pada tabel (1), hasil Cronbach Alpha terdaftar

diterima, namun hasil Alpha Cronbach adalah antara 0,802 dan 0,912.

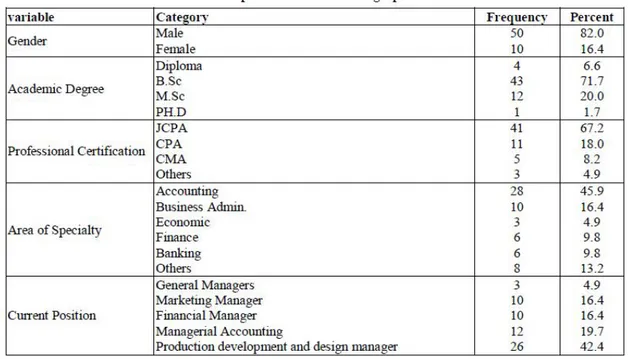

8.2 Descriptive Statistics of Demographic Variables

Tabel (2) menunjukkan karakteristik responden mengenai jenis kelamin, gelar akademik, professional sertifikat, daerah khusus dan posisi . Tabel tersebut menunjukkan bahwa 91,7% dari responden yang B.Sc dan Pemegang M.Sc, dan 85,2% adalah CPA. Juga, 45,9% dari responden jurusan akuntansi, dan 42,4% dari pengembangan produksi dan desain manajer. Statistik ini

menunjukkan bahwa mereka sangat memenuhi syarat kualifikasi mereka yang membuat respon mereka lebih akurat dan obyektif;. akibatnya, hasil ini studi akan lebih dapat diandalkan.

8.3 The Extent to which TC was Used in Manufacturing Companies in Jordan

Tabel (3) menunjukkan frekuensi yang diberikan oleh 60 responden untuk setiap tingkat pelaksana TC , dinyatakan dalam hal masing-masing kalimat. Kalimat-kalimat ini disusun sesuai dengan tingkat pelaksanaan TC. Kalimat pertama merupakan tingkat terendah pelaksanaan, dan kalimat terakhir merupakan tingkat tertinggi. Sebagai contoh, tabel (3) menunjukkan bahwa

27,9% dari responden menunjukkan bahwa mereka menerapkan TC di perusahaan mereka, sementara 6,6% dari responden menunjukkan bahwa keputusan telah diambil untuk tidak memperkenalkan TC di perusahaan mereka. Persentase menerapkan TC di bidang manufaktur perusahaan di Yordania adalah (27,9%). persen ini wajar, jika dibandingkan dengan persentase adopsi target costing di Inggris, AU, dan NZ. Disana rata-rata negara-negara tersebut 17,7%

8.4 Testing the Hypotheses

H01: Hipotesis ini menyatakan: Perusahaan Manufaktur di Yordania tidak menerapkan persyaratan dalam melaksanakan TC (Persyaratan sebagaimana tercantum dalam kuesioner meliputi: TC dihitung dengan mengurangkan keuntungan yang diperlukan dari harga jual, penggunaan VE untuk mengurangi biaya perusahaan, perusahaan mengakui pengaruh harga pasar, kualitas dan fungsi dari produk saat memperkirakan TC, perusahaan membuat keseimbangan biaya yang efektif dan memenuhi standar dan spesifikasi yang diminta oleh pelanggan, dan banyak hambatan yang dihapus antar departemen untuk memfasilitasi pelaksanaan TC. Untuk hipotesis ini kami menggunakan satu sample t-test untuk menguji signifikan perbedaan rata-rata dari rata-rata referensi (3).

Tabel 4 menunjukkan bahwa perbedaan rata-rata (0,6506) adalah signifikan di mana-nilai t (5.22) dan (sig = 0,000) kurang dari 0,05, sehingga kita menolak hipotesis nol dan menerima bahwa "perusahaan Manufacturing di Yordania melakukan menerapkan persyaratan untuk implementasi TC ".

H02 Main Hipotesis

Tidak ada manfaat dan keuntungan dari mengadopsi TC di perusahaan manufaktur di Yordania. Untuk menguji hipotesis ini dan sub-hipotesis, serangkaian satu-sample t-test digunakan untuk peran adopsi TC dalam manfaat dan keuntungan yang ditentukan dari TC. Tabel (5) menunjukkan satu-sample t-test untuk mendeteksi manfaat dan Keuntungan mengadopsi TC.

H02-1: Tidak ada manfaat dan keuntungan dari mengadopsi TC mengenai pengurangan biaya. Tabel (5) menunjukkan bahwa perbedaan rata-rata (1,66) signifikan di mana-nilai t (24,48) dan (sig = 0.00) kurang 0,05, jadi kita menolak hipotesis nol dan menerima bahwa "Ada manfaat dan keuntungan dari TC mengadopsi mengenai biaya pengurangan ".

H02-2 : tidak ada manfaat dan keuntungan dari mengadopsi TC mengenai kepuasan pelanggan. Tabel (5) menunjukkan bahwa perbedaan rata-rata (1,45) signifikan di mana-nilai t (16,87) dan

(sig = 0.00) kurang 0,05, jadi kita menolak hipotesis nol dan menerima bahwa ada manfaat dan keuntungan dari mengadopsi TC mengenai kepuasan pelanggan ".

H02-3 : tidak ada manfaat dan keuntungan dari mengadopsi TC tentang kontrol kualitas. Tabel (5) menunjukkan bahwa perbedaan rata-rata (1,38) signifikan di mana-nilai t (12,62) dan (sig = 0.00) kurang 0,05, jadi kita menolak hipotesis nol dan menerima bahwa "Ada manfaat dan keuntungan dari mengadopsi TC mengenai kualitas control ".

H02-4 : tidak ada manfaat dan keuntungan dari mengadopsi TC mengenai keputusan harga yang efisien. Tabel (5) menunjukkan bahwa perbedaan rata-rata (1,39) signifikan dimana t-nilai k (16,88) dan (sig = 0.00) kurang dari 0,05, sehingga kita menolak hipotesis nol dan menerima bahwa "Ada manfaat dan keuntungan dari mengadopsi TC tentang keputusan harga efisien ".

H02-5 : tidak ada manfaat dan keuntungan dari mengadopsi TC mengenai koordinasi antar departemen & fungsi. Tabel (5) menunjukkan bahwa perbedaan rata-rata (1,47) signifikan di mana-nilai t (19,62) dan (sig = 0.00) kurang 0,05, jadi kita menolak hipotesis nol dan menerima bahwa "Ada manfaat dan keuntungan dari mengadopsi TC tentang koordinasi antar departemen dan fungsi ".

H02-6: tidak ada manfaat dan keuntungan dari mengadopsi TC pada penerapan pendekatan tim-kerja. Tabel (5) menunjukkan bahwa perbedaan rata-rata (1,33) signifikan di mana-nilai t (12,58) dan (sig = 0.00) kurang 0,05, jadi kita menolak hipotesis nol dan menerima bahwa "Ada manfaat dan keuntungan dari mengadopsi TC pada Aplikasi pendekatan tim-kerja ".

H03 (Main hipotesis): Tidak ada alasan dan kendala yang menghambat penerapan TC di bidang manufaktur perusahaan di Yordania. Untuk menguji hipotesis ini dan sub-hipotesis, serangkaian satu-sample t-test digunakan untuk menemukan alasan dan hambatan untuk tidak mengadopsi TC oleh perusahaan manufaktur di Yordania. Tabel (6) satu-sample t-test untuk menentukan alasan dan hambatan untuk tidak mengadopsi TC disajikan di bawah ini:

H03-1 : Sifat pekerjaan tidak dianggap sebagai hambatan untuk tidak mengadopsi TC oleh perusahaan manufaktur di Yordania. Tabel (6) menunjukkan bahwa perbedaan rata-rata (0,41) signifikan di mana-nilai t (3,29) dan (sig = 0.00) kurang dari 0,05, jadi kita menolak hipotesis nol dan menerima bahwa "Sifat pekerjaan dianggap sebagai hambatan untuk tidak mengadopsi TC oleh perusahaan manufaktur di Yordania ".

H03-2 : Penemuan (pengumpulan) Informasi dan analisis tidak dianggap sebagai hambatan untuk tidak mengadopsi TC oleh perusahaan manufaktur di Yordania. Tabel (6) menunjukkan bahwa perbedaan rata-rata (0,73) signifikan di mana-nilai t (7.39) dan (sig = 0.00) kurang dari 0,05, jadi kita menolak hipotesis nol dan menerima bahwa "Pengumpulan informasi dan analisis dianggap sebagai hambatan untuk tidak mengadopsi TC oleh perusahaan manufaktur di Yordania ".

H03-3 : Dukungan Manajemen dan efisiensi tidak dianggap sebagai hambatan untuk tidak mengadopsi TC oleh perusahaan manufaktur di Yordania. Tabel (6) menunjukkan bahwa perbedaan rata-rata (0,45) signifikan di mana-nilai t (3,72) dan (sig = 0.00) kurang dari 0,05, jadi kita menolak hipotesis nol dan menerima bahwa "dukungan Manajemen dan efisiensi dianggap sebagai hambatan untuk tidak mengadopsi TC oleh perusahaan manufaktur di Yordania ".

H03-4 : Harga stabil di pasar tidak dianggap sebagai hambatan untuk tidak mengadopsi TC oleh perusahaan manufaktur di Yordania. Tabel (6) menunjukkan bahwa perbedaan rata-rata (0,77) signifikan di mana-nilai t (6.06) dan (sig = 0.00) kurang dari 0,05, jadi kita menolak hipotesis nol dan menerima bahwa "harga tidak stabil di pasar dianggap sebagai hambatan untuk tidak mengadopsi TC oleh perusahaan manufaktur di Yordania.

9. Conclusion

Tujuan dari penelitian ini adalah untuk menyelidiki penggunaan dan adopsi target costing (TC) dalam pembuatan Perusahaan di Yordania. Untuk melakukan penelitian ini, kuesioner dirancang dan ditujukan kepada Keuangan Manajer, Manajer Pemasaran, Manajerial Akuntan, dan Pengembangan Produk dan Manajer desain & Manufaktur di Yordania. Skala Likert lima poin digunakan untuk pengukuran dan satu-sample t-test diterapkan untuk menguji hipotesis . Studi Hasil penelitian meliputi: (1) Perusahaan Manufaktur di Yordania menerapkan persyaratan untuk pelaksanaan TC, seperti: perusahaan menggunakan value engineering (VE) untuk mengurangi biaya, pertemuan kebutuhan pelanggan (meeting customer's requirements), dan menghilangkan hambatan antar departemen untuk memfasilitasi pelaksanaan TC. Manfaat TC meliputi:

pengurangan biaya, kontrol kualitas, keputusan harga efisien, kepuasan pelanggan. Hambatan pendekatan kerja tim dalam menghadapi perusahaan yang tidak menggunakan TC meliputi: sifat kerja perusahaan membuat TC tidak berlaku, tingginya biaya pengumpulan informasi dan analisis, dan tidak stabilnya harga di pasar membuat sulit untuk menentukan harga jual yang merupakan titik awal dari TC.

Strategic pricing Possibilities of Grocery Retailers – An

empirical study

Aapo Länsiluoto.

Seinäjoki University of applied sciences. Finland.aapo. [email protected]

Barbro Back.

Åbo Akademi University. Finland. [email protected]

Hannu Vanharanta.

Tampere University of Technology. Finland. [email protected]

Abstrak :

Harga produk yang tepat adalah salah satu masalah yang paling penting tentang perkembangan perusahaan kinerja keuangan. Harga harus cukup rendah untuk menarik pelanggan dan pada saat yang sama cukup tinggi untuk menutup semua biaya muncul serta keuntungan yang diharapkan. Penelitian ini menggambarkan bagaimana peta organisasi diri (SOM) dapat digunakan untuk tujuan harga. Kita menunjukkan bagaimana perubahan dalam kebijakan harga perusahaan akan mempengaruhi posisi harga perusahaan. Penelitian ini menggambarkan dengan jelas bahwa perusahaan memiliki kemungkinan yang berbeda untuk mengubah posisi harga mereka. Dengan metode som baru ini dapat diterapkan dalam berbagai cara melalui simulasi harga yang berbeda.

Pendahuluan

Harga produk adalah salah satu yang paling penting dan tersulit dalam strategis keputusan perusahaan karena umumnya mempengaruhi volume penjualan, pangsa pasar dan profitabilitas keseluruhan perusahaan (lih Avlonitis & Indounas 2005 Bhattacharya & Friedman tahun 2001, Richards et al. 2005, Simmonds 1982 dan Steed & Gu 2005). Volume penjualan dan pangsa pasar adalah faktor umum yang penting bagi bisnis. Profitabilitas penting karena memungkinkan perusahaan untuk bertahan hidup, yaitu untuk berinvestasi dan untuk menjamin pekerjaan dan pembayaran dividen. Selanjutnya harga jual harus cukup tinggi untuk menghasilkan keuntungan yang diperlukan (yaitu harga harus menutupi biaya) bagi perusahaan dan pemegang saham dan cukup rendah untuk memberikan kemungkinan insentif bagi pelanggan yang cukup dan keuntungan untuk membeli (Avlonitis & Indounas 2005 Bourne 1999 dan Pitt et al. 2001). Sistem informasi akuntansi akan membantu untuk mengatur harga diperlukan produk. Namun, sistem akuntansi belum mampu memberikan informasi yang cukup berharga, maka untuk ini keputusan dalam hal pricing berasal dari sudut pandang manajer

pemasaran (Foster & Gupta 1994). Menurut Foster dan Gupta (1994) informasi harga yang berharga berkaitan, misalnya, untuk pemantauan kebijakan persaingan dan pesaing harga dan perbedaan antara harga yang tercantum dan harga penjualan aktual.

Akuntansi manajemen strategis (SMA), yang telah menjadi respon Johnson dan (1987) kritik Kaplan dari relevansi akuntansi hilang, juga menekankan pentingnya informasi harga dalam proses pengambilan keputusan. SMA berbeda dari akuntansi manajemen tradisional dengan berfokus pada pesaing, pemasaran dan masa depan (Bromwich 1990, guilding et al. 2000 dan Roslender & Hart 2003), sedangkan, akuntansi manajemen tradisional lebih berfokus pada produksi dan sejarah. Akuntansi pesaing (monitoring posisi kompetitif, penilaian biaya pesaing dan penilaian kinerja pesaing berdasarkan laporan keuangan yang dipublikasikan), dan harga strategis (reaksi harga pesaing, elastisitas harga) adalah beberapa praktek SMA yang terkenal (guilding et al. 2000).

Dalam penelitian ini kita fokus pada harga strategis karena lebih menarik daripada pesaing akuntansi untuk keperluan studi ini dan selanjutnya adalah teknik yang digunakan secara luas di bidang SMA (guilding et al. 2000). Harga strategis mencakup berbagai macam dan jenis analisis strategis seperti reaksi harga pesaing (bagaimana pesaing bereaksi terhadap harga baru, apa yang kemungkinan keuangan mereka untuk bereaksi), elastisitas harga (bagaimana perubahan permintaan jika harga berubah), proyeksi pertumbuhan pasar (apa efek dari pertumbuhan pada industri dan profitabilitas, jangan pangsa pasar berubah sebagai hasil dari pertumbuhan) dan skala ekonomi dan ruang lingkup (melakukan pesaing memiliki semacam keuntungan ekonomi) (lih Simmonds 1982) . Oleh karena itu, kesuksesan strategis dalam harga terletak pada informasi mengenai pelanggan, pesaing dan biaya (Richards et al. 2005).

Metode peta mengorganisir diri (SOM), khususnya, telah dikembangkan untuk meningkatkan kemampuan visualisasi informasi (misalnya Churilov et al. 2005). SOM adalah teknik jaringan saraf yang dapat menggunakan data multidimensi dan setelah pelatihan peta itu ke topologi jaringan dua dimensi. Teknik ini peta barang serupa data dekat satu sama lain di grid, menjaga hubungan antara data dalam bentuk tampilan topologi. SOM telah digunakan di lebih dari lima ribu aplikasi (Oja et al. 2003), di banyak daerah yang berbeda di mana kemampuan visualisasi penting, seperti di diagnosis kanker payudara (misalnya Chen et al. 2000), profil pelanggan dan segmentasi (Ultsch 2002), analisis lingkungan ekonomi (misalnya Länsiluoto et al. 2002a), perbandingan industri siklus (misalnya Länsiluoto et al. 2002b) dan klasifikasi pasien kanker prostat ke dalam kelompok risiko (misalnya Churilov et al. 2005). Namun, hanya ada

beberapa studi pembiayaan mana SOM telah digunakan. Kiviluoto (1998) dan Serrano-Cinca (1996) telah menggunakan SOM untuk memprediksi kebangkrutan, Tan et al. (2002) untuk peringkat kredit dan Eklund et al. (2002) untuk pembandingan keuangan perusahaan pulp dan kertas. Meskipun ada ribuan aplikasi yang berbeda dimana SOM telah digunakan, belum pernah digunakan sebelumnya untuk tujuan harga strategis.

Penelitian ini membahas cara-cara di mana akuntan strategis dapat menghasilkan dan menyampaikan informasi dalam proses penetapan harga, juga mempertimbangkan tingkat harga pesaing. Tujuan dari penelitian ini adalah untuk menggambarkan bagaimana SOM dapat digunakan untuk menilai efek dari perubahan kebijakan harga (yaitu simulasi) pada posisi harga beberapa pengecer kelontong Finlandia. Jenis penilaian ini menarik karena para pengecer dapat mengevaluasi kesenjangan antara saat ini dan posisi harga yang diharapkan serta menilai berapa banyak mereka dapat atau harus mengubah kebijakan harga untuk mencapai posisi yang diinginkan. Ketika penilaian telah dilakukan pengecer dan akuntan strategis dapat mengevaluasi bagaimana struktur biaya mereka harus diubah untuk mencapai posisi baru yang diinginkan menguntungkan strategis. Di sisi lain, akuntan dapat melakukan penilaian posisi harga untuk menganalisis berapa banyak mereka bisa menaikkan harga masih tetap mempertahankan posisi harga saat ini. Akuntan strategis juga dapat mengevaluasi bagaimana posisi pesaing berubah sebagai akibat dari kebijakan harga berubah. Ada juga banyak kemungkinan lain untuk harga strategis meskipun kami hanya menunjukkan beberapa kemungkinan ini dengan harga pasar nyata.

METODOLOGI

Data empiris dan variabel

Data kami diperoleh dari Pusat Penelitian Konsumen Nasional (Finlandia) seperti asosiasi yang independen. Database kami berisi 135 pengecer kelontong dengan omset adalah antara EUR 940 ribu juta dan EUR 30.100.000 pada tahun 1995. Data ini terdiri dari lima kelompok pengecer kelontong Finlandia; K-kelompok (40 pengecer), S-kelompok (32), T-group (27), Eka (15), Elanto (3), baik pengecer kelontong independen (3) dan akhirnya lima belas pengecer yang kelompok tidak dikenal.

Karena tujuan dari penelitian ini adalah untuk menggambarkan bagaimana perubahan kebijakan harga mempengaruhi posisi pengecer, kita akan fokus pada beberapa pengecer. Ilustrasi fokus pada pengecer di salah satu kota karena database kami meliputi beberapa pesaing

dari kelompok pengecer yang berbeda di kota itu. Mereka juga memiliki lokasi dekat dan dari cukup ukuran yang sama, yang memberikan alasan lain untuk fokus pada pengecer ini.

Kami membatasi harga maksimum dari produk dalam analisis sehingga mereka tidak bisa melebihi harga maksimum produk yang setelah kenaikan harga produk. Jadi jika harga produk tersebut telah diangkat oleh beberapa pengecer sebesar 10 persen dalam analisis kemudian beberapa harga dapat melebihi harga maksimum produk tersebut dan harga melebihi ini telah disesuaikan sehingga tidak naik lebih dari harga maksimum produk di seluruh dataset. Keterbatasan yang sama diterapkan untuk harga berkurang.

Pemilihan teknik yang tepat untuk penelitian

Tiga paling umum digunakan teknik clustering teknik partisi (K-means), teknik hirarkis (pohon keputusan) dan model berbasis teknik (peta mengorganisir diri) (Han & Kamber 2001, 346-81 lihat juga Berry & Linoff 2000, 93-94 dan 102-21). Dalam paragraf berikut kita membahas secara singkat alasan pemilihan SOM sebagai teknik pengelompokan untuk tujuan penelitian kami.

Teknik clustering memperkenalkan memiliki kekuatan dan kelemahan mereka sendiri. Kami memilih teknik SOM karena kami tidak ingin menentukan jumlah cluster a priori (seperti yang harus kita lakukan dengan menggunakan k-means). Selain itu, kami ingin memanfaatkan teknik benar melakukan jika ukuran cluster bervariasi (ini tidak akan terjadi ketika menggunakan k-means). Meskipun teknik pohon keputusan menghasilkan mudah dimengerti cluster, juga kadang-kadang menghasilkan klaster cukup kompleks konstruksi terutama jika data multidimensi (seperti dalam kasus kami). Kami juga ingin menggunakan teknik yang memiliki kemampuan visualisasi yang baik dan berkinerja baik jika data miring. Alasan-alasan ini berdampak pada pemilihan teknik SOM yang dijelaskan secara lebih rinci dalam bab berikutnya.

Peta mengorganisir diri

Jaringan di peta yang mengatur dirinya sendiri biasanya terdiri dari dua lapisan neuron: lapisan input dan lapisan output. Neuron pada lapisan output disusun dalam grid dan dipengaruhi oleh tetangga mereka dalam grid ini. Tujuannya adalah untuk secara otomatis mengelompokkan pola masukan sedemikian rupa bahwa pola-pola yang sama yang diwakili oleh output neuron yang sama, atau oleh salah satu tetangganya. Input adalah 237 harga produk dari 135 pengecer kelontong. Output dalam kasus kami adalah kelompok pengecer yang memiliki tingkat harga

yang sama. Cluster ini tidak diketahui kapan proses pelatihan dimulai, yaitu, selama proses pelatihan jaringan tidak memiliki pengetahuan tentang output yang diinginkan. Proses pelatihan ini ditandai dengan persaingan antara neuron output. Pola input (harga produk pengecer kelontong ini) disajikan ke jaringan satu per satu, secara acak. Neuron keluaran bersaing satu sama lain untuk diaktifkan atau dipecat. Output neuron dengan vektor referensi yang terdekat dengan vektor input disebut pemenang (Haykin 1999 58). Vektor referensi pemenang disesuaikan dalam arah vektor input, dan begitu pula vektor referensi dari neuron sekitarnya di output array (Ultsch 1993, 308). Ukuran penyesuaian dalam vektor referensi dari neuron tetangga tergantung pada jarak neuron yang dari pemenang dalam array output. Ada beberapa metrik yang berbeda untuk mengekspresikan jarak antara dua vektor (Han & Kamber 2001 339-341). Kami telah menggunakan jarak Euclidean, yang sering digunakan dalam analisis kuantitatif (Kiang & Kumar 2001). Hal ini didefinisikan sebagai Min {| x - mi |}, di mana x adalah vektor input data dan mi adalah vektor referensi (Kohonen 1997, 86)

Biasanya, neuron pada lapisan output diatur baik dalam kotak persegi panjang atau heksagonal (Ripley tahun 1996, 323). Sebuah neuron dalam kotak persegi panjang memiliki empat tetangga dan neuron di grid heksagonal memiliki enam tetangga, kecuali orang-orang di tepi grid.

Ada dua parameter pembelajaran yang harus dinyatakan: tingkat pembelajaran dan parameter lebar lingkungan. Tingkat belajar mempengaruhi ukuran penyesuaian vektor referensi setelah setiap langkah pelatihan, sedangkan parameter lebar lingkungan menentukan sejauh mana neuron sekitarnya, tetangga, dipengaruhi oleh pemenang. Parameter tambahan adalah panjang pelatihan, yang mengukur waktu proses, yaitu jumlah iterasi melalui data pelatihan.

Latihan

Kami menggunakan Self-Organizing Map Paket Program (SOM_PAK) versi 3.1 dalam pelatihan peta. Tim SOM Programming dari Universitas Helsinki Teknologi telah mengembangkan SOM_PAK tersebut. (Kohonen et al. 1995) Program menggunakan algoritma pembelajaran kompetitif, seperti yang dijelaskan di bagian sebelumnya. Peta yang dilatih yang divisualisasikan dengan menggunakan demo NENET versi 1.1 dimana kita memiliki kemampuan visualisasi yang lebih baik daripada kemampuan SOM_PAK 3.1.

Kami mulai dengan standarisasi variabel masukan ke kisaran [-1,1] karena kita mencoba untuk memberikan semua variabel berat yang sama dan untuk meningkatkan akurasi dan

efisiensi pelatihan peta (Han & Kamber 2001, 105 & 339 lihat juga Kaski & Kohonen 1998). Kami membangun beberapa peta - semua peta termasuk seluruh database dengan 135 pengecer dan harga dari 237 toko dan memilih produk-peta dengan kesalahan kuantisasi terendah. Kami memilih topologi jaringan yang heksagonal dengan 4 x 5 neuron. Panjang pelatihan adalah 10 000 di bagian pertama, 100 000 di bagian kedua dan bagian 200000. terakhir Tingkat pembelajaran adalah 0,5 di bagian pertama, 0,05 di bagian kedua dan 0,01 di bagian terakhir. Kami menggunakan nilai-nilai ini karena setelah beberapa set pelatihan yang berbeda kami menemukan bahwa nilai-nilai ini membawa hasil terbaik. Jarak Euclidean dari setiap vektor input dan vektor referensi pencocokan (kesalahan kuantisasi) yang terbaik adalah 4,521150.

HASIL

Analisis kelompok produk tertentu yang menarik ketika pengecer menganalisis kemungkinan efek pada posisi harga dalam kasus ketika mereka mampu (atau harus) mengubah harga mereka dalam satu kelompok produk tertentu sebagai hasil dari operasi yang lebih efisien. Di pengecer sisi lain akan tertarik untuk mengetahui apakah posisi mereka akan berubah jika mereka ingin menaikkan harga mereka dalam satu kelompok produk tertentu ketika bertujuan untuk meningkatkan profitabilitas mereka. Jenis kelompok produk yang lebih kecil perubahan spesifik yang lebih realistis dalam pengaturan harga pengecer karena perubahan ini lebih mudah diterapkan daripada perubahan harga semua produk. Di sisi lain, mungkin sulit untuk memilih produk harga yang akan diubah. Kesulitan ini memberikan alasan untuk menganalisis perubahan dari semua harga produk dan efek mereka mungkin pada posisi.

Mengidentifikasi cluster

Gambar 1a menunjukkan misalnya daerah hitam horisontal antara dua neuron di tengah peta, yang menunjukkan perbedaan antara dua sel yaitu perbatasan cluster. Dan Gambar 1b menunjukkan delapan cluster A-F2 dengan 237 variabel (yaitu harga produk kelontong). Kami berasal properti dari cluster dari pesawat fitur manual. Beberapa pesawat ini, khususnya peta biasa yang telah disebut dalam Tabel 1, disajikan pada Gambar 2. Kita dapat memahami hubungan antara pesawat fitur (Gambar 2) dan matriks (Gambar 1) dengan cara yang U-matrix dicapai ketika semua pesawat fitur yang disatukan. Karena itu, ketika peritel 55 terletak di pojok kanan pada Gambar 1 juga akan berada di tempat yang sama di semua pesawat fitur pada Gambar 2.