Kajian Ekonomi Regional

Provinsi DKI Jakarta

Triwulan II 2013

Triwulan II 2013

Kata Pengantar

Perekonomian Jakarta pada triwulan II 2013 tumbuh sebesar 6,30% (yoy), sedikit melambat dibandingkan dengan triwulan I 2013. Perlambatan ini terutama disebabkan oleh melambatnya investasi dan ekspor. Sementara itu, konsumsi masih tumbuh cukup kuat sehingga mampu menopang pertumbuhan ekonomi berada di atas 6,0%. Secara sektoral, melambatnya pertumbuhan ekonomi Jakarta bersumber

dari sektor industri pengolahan dan sektor keuangan, real estate, dan jasa

perusahaan. Dibandingkan dengan pertumbuhan ekonomi nasionaldalam triwulan laporan sebesar 5,81% (yoy), pertumbuhan ekonomi jakarta masih lebih tinggi.

Inflasi Jakarta pada triwulan II 2013 tercatat sebesar 5,67% (yoy). Realisasi inflasi

tersebut lebih rendah dibandingkan dengan triwulan lalu, karena koreksi beberapa harga komoditas hortikultura seperti seperti bawang putih, bawang merah, dan tomat sayur selama triwulan laporan. Kendati demikian, kenaikan harga Bahan Bakar Minyak (BBM) pada akhir triwulan laporan menahan penurunan inflasi lebih lanjut. Dampak kenaikan BBM tersebut diperkirakan mencapai puncaknya pada awal triwulan mendatang.

Perekonomian Jakarta pada triwulan III 2013 diprakirakan sedikit meningkat sebesar

6,2% - 6,6% (yoy), dengan inflasi berada di kisaran 8,3% - 8,7% (yoy). Relatif

stabilnya perekonomian Jakarta ditopang oleh pertumbuhan ketiga sektor utama yaitu, sektor perdagangan, hotel, dan restoran; sektor keuangan, real estate, dan jasa perusahaan; dan sektor pengangkutan dan komunikasi, serta akselerasi konsumsi pemerintah pada triwulan mendatang. Sementara itu, kenaikan harga BBM pada tanggal 22 Juni 2013 diprakirakan memberikan tekanan inflasi yang

tinggi, khususnya pada awal triwulan III 2013. Secara keseluruhan tahun 2013,

ekonomi Jakarta diprakirakan tumbuh sebesar 6,2% - 6,6% (yoy)

Uraian lebih rinci terkait perkembangan terkini dan prospek perekonomian Jakarta disajikan dalam publikasi Kajian Ekonomi Regional (KER) Provinsi DKI Jakarta. Tujuan dari penyusunan KER triwulanan ini selain untuk memenuhi kepentingan Bank Indonesia dalam mendukung perumusan kebijakan moneter, juga diharapkan dapat menjadi sumber referensi bagi pembuat kebijakan publik di Jakarta.

Akhir kata, semoga kajian ini dapat memberi manfaat bagi pembangunan ekonomi di Jakarta.

Jakarta, Agustus 2013 GRUP ASESMEN EKONOMI

Wiwiek Sisto Widayat Direktur Eksekutif

Triwulan II 2013

Triwulan II 2013

Daftar Isi

KATA PENGANTAR RINGKASAN UMUM TABEL INDIKATOR EKONOMI PROVINSI DKI JAKARTA

halaman iii

halaman vii halaman viii

BAB I. EKONOMI MAKRO REGIONAL halaman 1

Dinamika Sisi Permintaan Perekonomian Jakarta halaman 1

Dinamika Sektor Ekonomi Utama Jakarta Boks 1: Infrastruktur dan Daya Saing Ekonomi Jakarta

halaman 8 halaman 17

BAB II. INFLASI Boks 2: Kenaikan Harga Properti

halaman 21 halaman 24

BAB III. PERBANKAN DAN SISTEM PEMBAYARAN halaman 29

Intermediasi Perbankan halaman 29

Sistem Pembayaran halaman 33

BAB IV. KEUANGAN PEMERINTAH halaman 35

Pendapatan Daerah halaman 35

Belanja Daerah Pembiayaan Daerah

halaman 36 halaman 37

BAB V. KETENAGAKERJAAN DAN KESEJAHTERAAN Ketenagakerjaan Kesejahteraan BAB VI. PROSPEK EKONOMI DAN INFLASI

halaman 41 halaman 41 halaman 43 halaman 45

Pertumbuhan Ekonomi halaman 45

Inflasi halaman 50

Triwulan II 2013

Triwulan II 2013

Ringkasan Umum

Pada triwulan II 2013, ekonomi Jakarta tumbuh sebesar 6,3% (yoy), sedikit melambat dibandingkan dengan triwulan I 2013. Perlambatan pertumbuhan ekonomi terutama disebabkan oleh melambatnya investasi dan ekspor. Sementara itu, konsumsi masih tumbuh cukup kuat sehingga mampu menopang pertumbuhan ekonomi tetap berada di atas 6,0%. Secara sektoral, melambatnya pertumbuhan ekonomi Jakarta bersumber dari sektor industri pengolahan dan sektor keuangan, real estate, dan jasa perusahaan. Inflasi Jakarta pada akhir triwulan II 2013 tercatat sebesar 5,67% (yoy), sedikit lebih rendah dibandingkan dengan periode akhir triwulan sebelumnya yang mencapai 5,70% (yoy). Lebih rendahnya inflasi dipengaruhi oleh koreksi harga beberapa komoditas pangan di dua bulan pertama pada triwulan laporan. Namun, tekanan inflasi pada akhir triwulan mengalami peningkatan terkait dengan kenaikan BBM bersubsidi.

Penyaluran kredit perbankan di Jakarta pada akhir triwulan laporan menunjukkan adanya perbaikan dibandingkan triwulan sebelumnya. Peningkatan penyaluran kredit terutama terjadi pada kredit investasi. Sedangkan pertumbuhan kredit konsumsi dan kredit modal kerja masih mengalami perlambatan. Loan to Deposit Ratio (LDR) tercatat lebih tinggi dibandingkan dengan periode yang sama tahun sebelumnya, sementara risiko kredit tercatat relatif rendah. Dana Pihak Ketiga (DPK) di perbankan juga mengindikasikan adanya tren peningkatan.

Realisasi belanja Pemerintah Provinsi DKI Jakarta tercatat sebesar Rp8,02 triliun atau 17,60% dari target yang ditetapkan. Penyerapan tersebut lebih rendah dibandingkan dengan periode yang sama tahun sebelumnya. Hal tersebut disebabkan oleh permasalahan teknis dan proses pengadaan. Kondisi ketenagakerjaan Provinsi DKI Jakarta menunjukkan perkembangan membaik. Hal tersebut tercermin dari penurunan Tingkat Pengangguran Terbuka (TPT) dan peningkatan kualitas tenaga kerja. Perbaikan tersebut turut mendorong penurunan jumlah penduduk miskin. Namun, rata-rata pengeluaran penduduk miskin cenderung semakin menjauh dari Garis Kemiskinan

Perekonomian Jakarta pada triwulan III 2013 diprakirakan tumbuh sekitar 6,2% - 6,6% (yoy). Prediksi kenaikan pertumbuhan ekonomi didorong oleh masih kuatnya konsumsi terkait dengan daya beli yang masih memadai.

Triwulan II 2013

Inflasi pada triwulan III 2013 diprakirakan sebesar 8,3% - 8,7%, meningkat signifikan sebagai dampak lanjutan dari kenaikan harga BBM bersubsidi dan harga pangan.

Triwulan II 2013

Tabel Indikator Ekonomi Provinsi DKI Jakarta

Total Total I II III IV Total I II

Ekonomi Makro Regional

Produk Domestik Regional Bruto (%, yoy) 6.5 6.7 6.4 6.7 6.4 6.5 6.5 6.5 6.3

Berdasarkan Sektor:

1 Pertanian 1.7 0.8 0.5 0.9 0.1 1.4 0.8 1.5 0.7 2 Pertambangan & Penggalian 1.5 8.6 ‐1.1 ‐1.1 ‐0.3 ‐0.4 ‐0.9 ‐0.4 ‐0.7 3 Industri Pengolahan 3.6 2.4 1.5 4.0 3.3 1.9 2.4 1.9 1.5 4 Listrik, Gas, & Air Bersih 5.6 4.0 3.8 3.8 4.2 4.5 4.5 3.8 2.6 5 Konstruksi 7.1 7.9 6.2 6.2 6.6 7.8 6.9 6.5 6.3 6 Perdagangan, Hotel, & Restoran 7.3 7.4 7.0 7.2 6.7 7.6 7.2 7.2 7.2 7 Pengangkutan dan Komunikasi 14.8 13.9 13.8 12.5 10.8 10.6 11.8 11.4 11.4 8 Keuangan, Persewaan, % Jasa Usaha 4.2 5.0 5.1 5.3 5.4 5.4 5.4 5.7 5.4 9 Jasa‐jasa 6.6 6.9 7.8 7.8 7.1 7.2 7.6 7.5 7.4

Berdasarkan Permintaan:

1 Konsumsi Rumah Tangga 6.4 6.2 6.1 6.4 6.6 6.1 6.3 5.7 5.9 2 Konsumsi Pemerintah 0.7 3.7 5.1 7.1 ‐0.4 ‐4.8 1.1 0.4 2.8 3 PMTB 8.8 8.0 8.0 11.0 7.1 8.2 9.0 5.9 5.0 4 Ekspor 7.3 12.2 8.7 6.5 4.3 5.8 6.3 5.7 4.7 5 Impor 8.1 12.7 9.5 8.5 4.3 5.3 7.0 4.3 3.2 Ekspor *)

‐Nilai Ekspor Non Migas (USD Juta) 8,398 10,973 2,958 2,891 2,787 2,942 11,578 2,765 2,750 ‐Volume Ekspor Non Migas (ribu ton) 2,202 2,793 719 768 732 833 3,053 704 731 Impor *)

‐Nilai Impor Non Migas (USD Juta) 44,527 57,460 15,425 17,315 15,347 15,790 63,877 14,463 16,461 ‐Volume Impor Non Migas (ribu ton) 24,394 27,663 7,423 7,879 7,213 7,868 30,382 7,347 11,554 Indeks Harga Konsumen 122.92 127.80 128.86 129.68 131.95 133.58 133.58 136.20 137.03 Laju Inflasi Tahunan (%, yoy) 6.21 3.97 4.13 4.12 3.97 4.52 4.52 5.70 5.67

Dana Pihak Ketiga (Rp Triliun) 1,198 1,417 1,411 1,478 1,511 1,630 1,630 1,636 1,708 ‐Tabungan 209 257 265 277 289 309 309 314 318 ‐Giro 328 395 361 407 393 453 453 423 465 ‐Deposito 661 766 784 794 829 868 868 900 925 Kredit (Rp Triliun) 864 1,080 1,114 1,201 1,243 1,311 1,305 1,336 1,440 ‐Modal Kerja 454 557 574 627 645 684 684 708 749 ‐Investasi 219 286 300 321 340 357 357 364 417 ‐Konsumsi 191 237 239 253 257 270 264 265 274 Kredit UMKM (Rp Triliun) n.a. 82 81 88 83 93 93 90 102

Loan to Deposit Ratio (%) 72.15 76.23 78.95 81.13 82.26 80.42 80.42 81.68 84.36 NPL Gross (%) 2.94 2.07 2.14 1.96 1.74 1.55 1.55 1.56 1.40

Sistem Pembayaran Transaksi RTGS

‐Rata‐rata Harian Nominal Transaksi (Rp Triliun) 78.5 87.2 64.4 90.3 89.9 95.6 85.0 82.0 101.5 ‐Rata‐rata Harian Volume Transaksi (ribu) 22.5 23.3 19.8 23.3 23.6 25.9 23.2 23.9 25.2

Transaksi Kliring (Rp Triliun)

‐Rata‐rata Harian Nominal Transaksi (Rp Triliun) 3.7 4.2 4.2 4.6 4.7 5.1 4.6 4.7 5.0 ‐Rata‐rata Harian Volume Transaksi (ribu) 235.5 268.1 251.7 292.1 295.4 317.7 289.2 258.0 251.6

2013

Perbankan

Triwulan II 2013

Triwulan II 2013

BAB I

EKONOMI MAKRO REGIONAL

Pada triwulan II 2013, ekonomi Jakarta tumbuh sebesar 6,3% (yoy), sedikit melambat dibandingkan dengan triwulan I 2013. Pertumbuhan ekonomi Jakarta ini masih lebih tinggi dibandingkan dengan pertumbuhan ekonomi nasional sebesar 5,8% (yoy). Perlambatan pertumbuhan ekonomi terutama disebabkan oleh investasi dan ekspor khususnya investasi nonbangunan dan ekspor nonmigas. Sementara itu, konsumsi masih tumbuh cukup kuat sehingga mampu menopang pertumbuhan ekonomi tetap berada di atas 6,0%. Kuatnya konsumsi terkait dengan masih terjaganya daya beli. Secara sektoral, melambatnya pertumbuhan ekonomi Jakarta bersumber dari sektor industri pengolahan dan sektor keuangan, real estate, dan jasa perusahaan.

A. Dinamika Sisi Permintaan Perekonomian Jakarta

Konsumsi Jakarta tercatat mengalami peningkatan pertumbuhan pada triwulan II 2013 dibandingkan dengan triwulan sebelumnya. Meningkatnya pertumbuhan konsumsi rumah tangga terutama didukung oleh pola musiman libur sekolah dan persiapan menjelang masa puasa. Pada

waktu tersebut berbagai event penjualan untuk menggairahkan aktivitas

belanja masyarakat dilakukan. Namun, pertumbuhan konsumsi yang lebih tinggi pada triwulan berjalan juga terkait dengan relatif rendahnya kinerja konsumsi pada triwulan I 2013 sebagai akibat dari banjir yang melanda wilayah DKI Jakarta. Hal yang sama juga terjadi pada kinerja pertumbuhan konsumsi pemerintah, yang menunjukkan perbaikan secara triwulanan terkait dengan realisasi belanja yang rendah pada triwulan I 2013 sebagai akibat dari keterlambatan pengesahan APBD.

Pertumbuhan konsumsi rumah tangga pada triwulan II 2013 tercatat

sebesar 5,9% (yoy), lebih tinggi dibandingkan dengan triwulan

sebelumnya. Peningkatan konsumsi rumah tangga tersebut memberikan

kontribusi yang signifikan pada pertumbuhan produk domestik regional bruto (PDRB) Jakarta, mengingat pangsa konsumsi rumah tangga pada PDRB Jakarta yang besar. Namun, pertumbuhan konsumsi rumah tangga pada triwulan II 2013 ini jauh lebih rendah dibandingkan dengan periode yang sama tahun

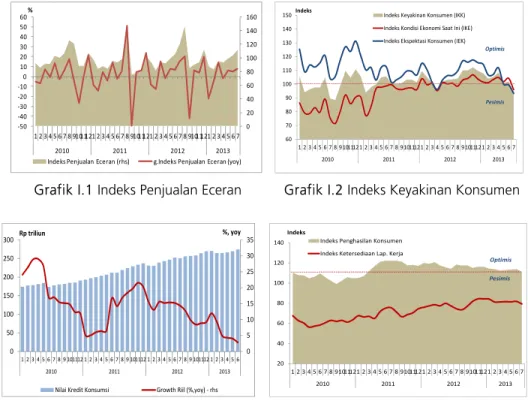

2012 yang mencapai 6,4% (yoy). Survei penjualan eceran mengonfirmasi

pertumbuhan penjualan barang eceran yang lebih baik dari triwulan sebelumnya, meskipun juga lebih rendah dibandingkan dengan pertumbuhan penjualan eceran sesuai pola musiman menjelang Lebaran dalam 3 tahun sebelumnya(Grafik I.1). Peningkatan pertumbuhan konsumsi rumah tangga pada triwulan laporan juga terkait dengan pertumbuhan konsumsi rumah

Triwulan II 2013

tangga pada triwulan I 2013 yang mengalami kontraksi cukup dalam sebagai akibat dari banjir.

Sentimen atau persepsi negatif masyarakat terhadap kondisi perekonomian pada triwulan laporan juga memiliki andil pada

terbatasnya pertumbuhan konsumsi rumah tangga. Survei Konsumen

(SK) Bank Indonesia menunjukkan tren penurunan persepsi masyarakat yang cukup dalam hingga berada di bawah batas ambang optimisme (Grafik I.2). Pesimisme terhadap kondisi perekonomian domestik saat ini tak lepas dari dinamika pemulihan ekonomi global yang relatif lamban. Di samping itu, perlambatan pertumbuhan konsumsi rumah tangga juga diperkirakan sebagai pengaruh dari ekspektasi inflasi yang meningkat signifikan terkait dengan proses pengambilan kebijakan kenaikan harga BBM bersubsidi. Selain itu, perlemahan nilai tukar sebagai pengaruh dari kondisi ketidakseimbangan pada neraca perdagangan dan faktor global juga diperkirakan mendorong pesimisme terhadap kondisi perekonomian. Mencermati dinamika perekonomian yang terjadi sepanjang triwulan laporan, kecenderungan pembatasan pengeluaran rumah tangga telah terlihat. Hal ini juga terindikasi dari penyaluran kredit konsumsi yang relatif stagnan di Jakarta (Grafik I.3). Meski demikian, level penghasilan dan ekspektasi terhadap ketersediaan lapangan pekerjaan tetap terjaga (Grafik I.4).

Grafik I.1 Indeks Penjualan Eceran Grafik I.2 Indeks Keyakinan Konsumen

Grafik I.3 Perkembangan Kredit Konsumsi Grafik I.4 Ekspektasi Konsumen terhadap

Penghasilan dan Lapangan Kerja 0 20 40 60 80 100 120 140 160 ‐50 ‐40 ‐30 ‐20 ‐10 0 10 20 30 40 50 60 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 2010 2011 2012 2013 %

Indeks Penjualan Eceran (rhs) g.Indeks Penjualan Eceran (yoy)

60 70 80 90 100 110 120 130 140 150 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 2010 2011 2012 2013 Indeks

Indeks Keyakinan Konsumen (IKK) Indeks Kondisi Ekonomi Saat Ini (IKE) Indeks Ekspektasi Konsumen (IEK)

Optimis Pesimis 0 5 10 15 20 25 30 35 0 50 100 150 200 250 300 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 2010 2011 2012 2013 %, yoy Rp triliun

Nilai Kredit Konsumsi Growth Riil (%,yoy) ‐ rhs

20 40 60 80 100 120 140 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 2010 2011 2012 2013 Indeks

Indeks Penghasilan Konsumen Indeks Ketersediaan Lap. Kerja

Optimis Pesimis

Triwulan II 2013

Grafik I.5 Perkembangan Belanja Pemerintah Daerah

Grafik I.6 Realisasi Investasi di Jakarta (Sumber: BKPM)

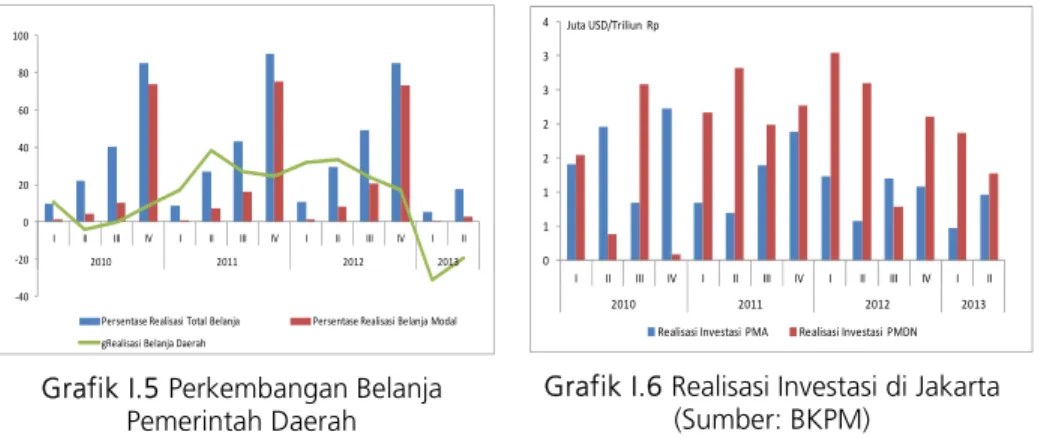

Konsumsi pemerintah tercatat tumbuh sebesar 2,8% (yoy) pada

triwulan II 2013. Pertumbuhan konsumsi pemerintah tersebut jauh lebih

rendah dibandingkan dengan periode yang sama tahun sebelumnya. Hal tersebut disebabkan oleh lebih rendahnya penyerapan anggaran belanja Pemerintah Pusat dan Daerah pada tahun berjalan. Penyerapan total anggaran belanja Pemerintah Pusat hingga semester I 2013 baru mencapai 35,2% dengan belanja modal hanya terealisasi sebesar 18,1%, walaupun realisasi belanja pegawai mencapai 45,9% dan belanja barang mencapai 22,2%. Realisasi belanja Pemerintah Pusat, yang sangat berpengaruh di Jakarta sebagai ibukota pemerintahan, pada semester I 2013 ini jauh lebih rendah dibandingkan dengan capaian pada semester I 2012 yang mencatat penyerapan total anggaran belanja sebesar 40,7%. Salah satu faktor yang menyebabkan penyerapan anggaran pada semester I 2012 lebih tinggi dari semester I 2013 adalah lebih awalnya pencairan gaji ke-13 yang dilakukan pada bulan Juni. Sedangkan pada tahun 2013, pencairan baru dilakukan pada awal triwulan III (Juli 2013).

Dari sisi belanja Pemerintah Daerah juga terjadi penurunan

penyerapan anggaran yang cukup signifikan. Hingga akhir triwulan II

2013, realisasi belanja Provinsi DKI Jakarta hanya mencapai 17,6%, dengan belanja modal hanya terealisasi sebesar 2,87% dari pagu APBD-P (Grafik I.6). Sebagai perbandingan, pada periode yang sama tahun 2012, total belanja Provinsi DKI Jakarta telah mencapai 23,7%. Di tengah berbagai upaya yang dilakukan Pemerintah Pusat maupun Daerah untuk mengakselerasi realisasi belanja, masih ditemui berbagai masalah terkait dengan proses administrasi pengadaan terutama untuk pengadaan jasa, di antaranya proses kualifikasi vendor. Namun,secara triwulanan,kinerja konsumsi pemerintah pada triwulan

laporan mengalami peningkatan yang signifikan (25,9% qtq) mengingat

realisasi anggaran pemerintah yang sangat rendah pada triwulan I 2013. Pertumbuhan investasi di Jakarta pada triwulan II 2013 melambat

terutama di investasi nonbangunan. Pertumbuhan investasi tercatat

‐40 ‐20 0 20 40 60 80 100

I II III IV I II III IV I II III IV I II

2010 2011 2012 2013

Persentase Realisasi Total Belanja Persentase Realisasi Belanja Modal

gRealisasi Belanja Daerah

0 1 1 2 2 3 3 4

I II III IV I II III IV I II III IV I II

2010 2011 2012 2013

Juta USD/Triliun Rp

Triwulan II 2013

sebesar 5,0% (yoy), jauh lebih rendah dibandingkan dengan pertumbuhan

pada triwulan sebelumnya sebesar 5,9%. Perlambatan pertumbuhan investasi dipengaruhi oleh masih adanya ketidakpastian ekonomi global dan indikasi semakin melambatnya ekonomi domestik yang berdampak pada penundaan atau pembatalan rencana ekspansi bisnis dan investasi. Dinamika ekonomi domestik dengan risiko perlambatan konsumsi rumah tangga menjadi salah satu perhatian dan pertimbangan investor. Di samping itu, potensi kenaikan suku bunga acuan sebagai dampak dari peningkatan inflasi, perlemahan mata uang rupiah dan kebijakan menjelang Pemilu juga ditengarai memberikan sentimen negatif terhadap kinerja pertumbuhan investasi pada triwulan laporan. Adapun perlambatan pertumbuhan investasi nonbangunan sebagian besar terjadi pada sektor industri manufaktur, sejalan dengan melambatnya impor barang modal berupa mesin, peralatan serta alat angkutan (Grafik I.10). Selain itu, rencana ekspansi produksi manufaktur lebih diarahkan ke luar wilayah Jakarta mengingat harga lahan industri yang jauh lebih rendah dan infrastruktur yang lebih memadai. Sementara itu, investasi bangunan relatif stabil dengan masih terjaganya permintaan pada produk properti komersial dan residensial. Tingkat okupansi apartemen sewa dan kondominium masih dalam tren meningkat (Grafik I.7 dan I.8), sedangkan untuk ritel dan kantor

cenderung stabil. Dari kontak liaison diperoleh informasi terkait ekspansi dan

revitalisasi outlet ritel untuk mendukung peningkatan penjualan di wilayah Jakarta dan sekitarnya.

Realisasi investasi dari sumber Penanaman Modal Dalam Negeri

(PMDN) pada triwulan II 2013 mengalami penurunan. Dari target total

investasi sebesar Rp59,07 triliun dalam tahun 2013, realisasi investasi di Jakarta hingga akhir semester I 2013 diperkirakan baru mencapai Rp17,6 triliun atau sekitar 30% dari yang ditargetkan. Investasi PMDN mencapai Rp1,3 triliun, lebih rendah dibandingkan dengan triwulan sebelumnya maupun apabila dibandingkan dengan realisasi pada 2 tahun terakhir (Grafik I.6). Jumlah proyek investasi PMDN juga mengalami penurunan dibandingkan dengan triwulan sebelumnya. Secara tahunan, realisasi investasi PMDN pada triwulan II 2013 mengalami penurunan yang lebih dalam dibandingkan dengan triwulan I 2013. Hal tersebut sejalan dengan penurunan indeks ekspektasi kegiatan dunia usaha yang terjadi semenjak awal tahun 2013 sebagai pengaruh dari sentimen negatif pelaku usaha dan investor domestik terhadap kondisi perekonomian domestik. Sementara itu, investasi dari sumber Penanaman Modal Asing (PMA) pada triwulan laporan mengalami peningkatan yang ditengarai sebagai dampak dari berlanjutnya kebijakan stimulus di negara maju yang mendorong ketersediaan dana investasi. Realisasi investasi PMA di triwulan II 2013 sebesar USD960.7 juta dengan total jumlah proyek sebanyak 872 proyek. Investasi PMA hingga triwulan laporan

Triwulan III 2013 terfo dian Sing Gra Kine tum pert eksp T P Ja In P P In K H In okus pada ggap proes apura, Bela Tabe

afik I.7 Tingk Sewa di Jaka In erja pertum mbuh mela tumbuhan por Jakarta Transportasi, Gud Perdagangan dan asa Lainnya ndustri Alat Angk Perumahan, Kaw Pertambangan ndustri Logam Da Konstruksi Hotel dan Restora ndustri Kimia Da Singapu Belanda Jepang Gabung Malaysi British V Korea S RR Chin India Hongko sektor tran spektif di nda dan Jep

l I.1 Realisasi Tabel I.2 kat Okupansi arta (Sumber: ndonesia) mbuhan ek ambat se pada triw dipengaruh dang dan Telekom n Reparasi kutan dan Transp asan Industri dan asar, Mesin dan an sar, Barang Kimi Sektor ura a gan Negara ia Virgin Islands Selatan na ong, RRC Negara nsportasi, p Jakarta (Ta pang (Tabel Investasi PM Negara Asal Apartemen : Colliers kspor Jaka ebesar 4,7 wulan seb hi oleh kon munikasi portasi Lainnya n Perkantoran Elektronik a dan Farmasi ProyekI 227 38 75 307 79 50 68 61 31 30 ergudangan able I.1) da I.2). MA berdasarka investasi PMA Gra Kondo arta pada 7% (yoy) belumnya. ndisi pereko Proyek Nilai (US 51 2 558 324 10 43 39 16 38 20 13 2012 nvestasi (US$ Ribu) 2,353,241 500,026 217,529 741,256 41,606 31,526 49,974 31,859 29,627 4,834 2012 2 n dan telek an didomin an Sektor di J A di Jakarta afik I.8Tingka minium di Ja Colliers Indo triwulan I dibandin Perlambata onomian gl Investasi S$ Ribu) Proye 2,709,949 54 245,078 722 507,488 407 169,695 13 75,083 53 31,203 45 19,271 14 203,620 40 66,453 24 9,407 20 2013 ( Proyek Inves R 251 36 119 368 110 45 111 67 29 39 2013 (Hingga Tri komunikasi asi oleh n Jakarta at Okupansi karta (Sumbe onesia) I 2013 kem ngkan de an pertumb lobal. Pemu ek Nilai Investa (US$ Ribu) 769,4 249,7 141,9 115,3 58,7 27,6 22,6 22,4 13,2 9,1 (Hingga Triwulan stasi (US$ Ribu) 634,631 181,603 174,986 163,639 57,206 44,950 39,292 28,120 25,175 19,564 iwulan II) yang egara er: mbali ngan buhan ulihan asi 426 738 947 344 764 620 604 434 254 01 n II)

ekon tiga t yang daga ekspo Perla Jakar kend (CPO kend sama China udan olaha tujua Jepan prod penu terka lapor Graf Graf ‐60% ‐40% ‐20% 0% 20% 40% 60% 80% 100% 120% 1 omi global triwulan ter terendah (G ang di Asia or produk mbatan eks rta maupun daraan berm O). Turunny daraan berm a juga dialam a. Penurun ng) baik unt an. Turunny an China, A ng masih p uk perikana urunan eksp ait dengan ran.

fik I.9 Pertum Eksp

fik I.11 Pertu Barang Ko

1 2 3 4 5 6 7 8 9 101112 1 2 3 2010

yoy, CMA

gTotal Volume Impor

tidak terja akhir, pertu Grafik I.9). M a diprediksi Jakarta, t spor produk pelabuhan motor dan b ya ekspor motor yang mi produsen an ekspor uk konsums ya ekspor p Amerika dan prospektif. A an oleh beb por. Sement harga di mbuhan Nilai por Jakarta mbuhan Volu onsumsi Jaka 3 4 5 6 7 8 9 101112 1 2 3 4 5 2011

gVolume Impor Barang

di seperti p mbuhan ek Memburukn sebagai fa terutama p k Jakarta ba lainnya ter bagiannya, p kendaraan menurun d n kendaraan juga terjad si langsung produk perik n Rusia, sed Adanya pen berapa nega tara itu, pe pasar dunia & Volume ume Impor arta 6 7 8 9 101112 1 2 3 4 5 6 2012 2013 g Konsumsi (CMA) prakiraan aw kspor pada t nya kondisi aktor utama pada bulan aik yang die rutama pada produk per bermotor di sebagian n bermotor di pada pro maupun seb kanan terse dangkan ek ngetatan sta ara juga dip enurunan ek a yang ma Grafik I.10 B Grafik I.12 B ‐40% ‐20% 0% 20% 40% 60% 80% 1 2 3 4 5 6 7 8 2010 yoy gTotal ‐20% 0% 20% 40% 60% 80% 100% 1 2 3 4 5 6 7 8 2010 yoy gKontribusi wal. Diband triwulan lapo perekonom a menurun n akhir triw ekspor mela a produk m ikanan serta terkait den kawasan A lainnya sep oduk perik bagai bahan but ditenga kspor ke ne andar mutu perkirakan b kspor minya asih rendah 0 Pertumbuh arang Modal 2 Pertumbuh arang Modal 8 9 101112 1 2 3 4 5 6 7 8 9 10 2011 l Volume Impor gVolu

8 9 101112 1 2 3 4 5 6 7 8 9 101 2011 Vol. Impor Bahan baku

dingkan de oran merup ian negara m nya permin wulan berj lui pelabuha manufaktur, a minyak n ngan penju Asia. Hal perti Jepang anan (ikan n baku mak arai untuk p egara Eropa u kualitas im berdampak ak nabati ( h pada triw an Volume Im l Jakarta an Volume Im l Jakarta 01112 1 2 3 4 5 6 7 8 9 101112 2012 ume Impor Barang Modal (CMA)

1112 1 2 3 4 5 6 7 8 9 101112 1 2012 gVolume Impor Bahan Baku (CM

Triwul ngan pakan mitra ntaan jalan. an di yaitu abati ualan yang g dan dan kanan pasar dan mpor pada CPO) wulan mpor mpor 2 1 2 3 4 5 6 2013 ) 2 3 4 5 6 2013 MA) lan II 2013

Triwulan II 2013

Impor Jakarta pada triwulan II 2013 mengalami perlambatan pertumbuhan, walaupun secara nilai mengalami peningkatan cukup

signifikan dibandingkan dengan triwulan sebelumnya. Laju

pertumbuhan impor melalui Jakarta tercatat sebesar 3,2% (yoy) pada triwulan

laporan, lebih lambat dibandingkan dengan pertumbuhan pada triwulan

sebelumnya (4,3%). Namun, impor secara triwulanan naik sebesar 3,7% (qtq)

atau secara nominal berdasarkan harga berlaku naik sebesar Rp9,71 triliun. Kenaikan impor terutama terjadi untuk barang kebutuhan konsumsi dan bahan baku industri (Grafik I.11 dan Grafik I.12). Peningkatan impor untuk kedua jenis barang impor ini terkait dengan persiapan industri manufaktur dan importir dalam menghadapi peningkatan permintaan menjelang Lebaran. Meningkatnya konsumsi rumah tangga pada triwulan laporan juga memicu peningkatan barang konsumsi. Melambatnya impor barang modal terkait dengan terbatasnya pertumbuhan investasi dan masih memadainya kapasitas utilisasi produksi industri manufaktur. Berdasarkan jenis golongan barang, peningkatan impor terjadi pada komoditas bahan pangan, komponen kendaraan bermotor dan peralatan listrik. Di sisi lain, kendaraan dan bagiannya, besi dan baja serta bahan kimia organik mengalami penurunan. Secara agregat, Jakarta mengalami defisit perdagangan yang lebih besar pada triwulan II 2013 dibandingkan dengan triwulan sebelumnya. Defisit perdagangan pada triwulan laporan mencapai sekitar Rp15,2 triliun (berdasarkan harga berlaku) atau sekitar dua kali lebih besar dibandingkan dengan triwulan I 2013.

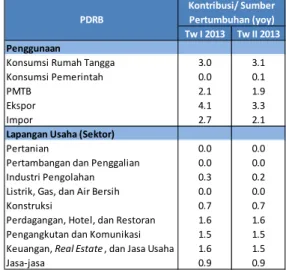

Tabel I.1 Kontribusi Pertumbuhan Ekonomi Jakarta

Sumber: BPS DKI Jakarta, diolah

Tw I 2013 Tw II 2013

Penggunaan

Konsumsi Rumah Tangga 3.0 3.1 Konsumsi Pemerintah 0.0 0.1

PMTB 2.1 1.9

Ekspor 4.1 3.3

Impor 2.7 2.1

Lapangan Usaha (Sektor)

Pertanian 0.0 0.0

Pertambangan dan Penggalian 0.0 0.0 Industri Pengolahan 0.3 0.2 Listrik, Gas, dan Air Bersih 0.0 0.0

Konstruksi 0.7 0.7

Perdagangan, Hotel, dan Restoran 1.6 1.6 Pengangkutan dan Komunikasi 1.5 1.5 Keuangan, Real Estate, dan Jasa Usaha 1.6 1.5

Jasa‐jasa 0.9 0.9

PDRB

Kontribusi/ Sumber Pertumbuhan (yoy)

Triwulan II 2013

B. Dinamika Sektor Ekonomi Utama Jakarta

Dinamika pertumbuhan sisi sektoral dari perekonomian Jakarta pada triwulan II 2013 ditopang oleh kinerja sektor perdagangan, hotel dan

restoran (PHR), sektor pengangkutan dan komunikasi. Adanya

peningkatan pertumbuhan konsumsi rumah tangga di tengah melambatnya

perekonomian domestik menjadi faktor utama stabilnya kinerja kedua sektor

tersebut pada triwulan laporan. Pertumbuhan di ketiga sektor tersebut juga

dipengaruhi oleh terjaganya tingkat penghasilan konsumen khususnya kelas menengah atas. Sektor PHR memberikan kontribusi terbesar kepada perekonomian Jakarta yaitu sebesar 1,6%. Sektor pengangkutan dan komunikasi memberikan kontribusi terbesar kedua bersama dengan sektor

jasa keuangan, persewaan dan real estate masing-masing sebesar 1,5%.

Selanjutnya, kontribusi sektor jasa lainnya terhadap pertumbuhan ekonomi Jakarta tercatat sebesar 0,9%.

Secara keseluruhan, sektor-sektor ekonomi di Jakarta tumbuh positif kecuali sektor pertambangan yang kembali mengalami kontraksi pada

triwulan II 2013. Meskipun demikian, pada triwulan laporan tidak terdapat

sektor yang tumbuh lebih tinggi (yoy) dibandingkan dengan triwulan I 2013.

Adapun sektor yang tumbuh melambat adalah sektor primer (pertanian dan pertambangan); sektor industri pengolahan; sektor listrik, gas dan air bersih;

sektor konstruksi; dan sektor jasa baik jasa keuangan, real estate, dan jasa

perusahaan maupun jasa lainnya. Pelambatan di sektor industri pengolahan sejalan dengan adanya penurunan ekspor produk manufaktur. Sektor konstruksi tumbuh sedikit melambat terutama terkait dengan terbatasnya realisasi proyek infrastruktur pemerintah. Adapun perlambatan di sektor jasa sejalan dengan perlemahan kinerja perekonomian dan investasi yang menyebabkan turunnya permintaan akan jasa.

Sektor perdagangan, hotel dan restoran (PHR) tumbuh stabil sebesar

7,2% (yoy) pada triwulan II 2013. Stabilnya pertumbuhan sektor PHR

didukung oleh permintaan domestik yang masih cukup kuat. Selain itu pada triwulan laporan terdapat beberapa kegiatan promosi penjualan yang berkontribusi pada peningkatan penjualan, utamanya adalah Jakarta Fair dan Jakarta Great Sale. Pengunjung Jakarta Fair tahun 2013 mencapai lebih dari 4,5 juta orang dengan total nilai penjualan sekitar Rp4,5 triliun. Total nilai penjualan tersebut lebih tinggi dibandingkan dengan capaian baik pada tahun 2012 maupun tahun 2011 dan melampaui target untuk tahun 2013. Penjualan terbesar pada Jakarta Fair 2013 tetap berasal dari penjualan produk

otomotif. Sementara itu, Jakarta Great Sale 2013, yang berlangsung selama

Triwulan II 2013

juga mencatat penjualan melampaui target yaitu sebesar Rp11,8 triliun, lebih tinggi dibandingkan dengan nilai penjualan pada tahun 2012 sebesar Rp10,7 triliun. Dalam rangka perayaan HUT kota Jakarta, Pemerintah Provinsi DKI Jakarta juga mengadakan Pekan Raya/Rakyat Jakarta (PRJ) dan Pekan Produk Kreatif 2013 dengan orientasi pada Usaha Kecil Menengah (UKM). Penyaluran kredit di sektor UKM yang cukup vital di Jakarta masih dalam tren meningkat pada triwulan laporan.

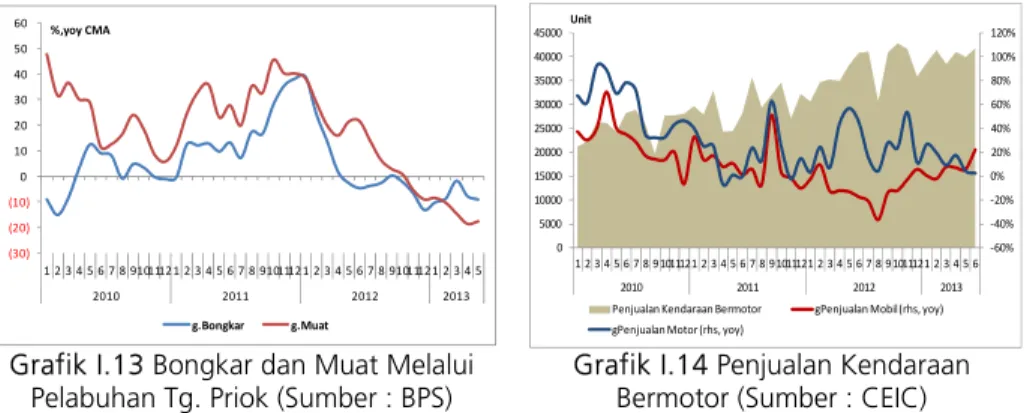

Meskipun terdapat berbagai indikator kinerja perdagangan yang positif, ditengarai perdagangan domestik antara Jakarta dengan kawasan lainnya tumbuh dalam level terbatas sebagai pengaruh dari

perlambatan konsumsi. Hal ini terlihat dari data bongkar muat barang di

Pelabuhan Tanjung Priok (Grafik I.13) serta hasil liaison dengan perusahaan

produk makanan jadi dan consumer goods. Melambatnya perekonomian

domestik juga memengaruhi penjualan kendaraan bermotor khususnya motor, meskipun terlihat adanya peningkatan penjualan mobil menjelang

Lebaran (Grafik I.14). Kontak liaison salah satu distributor kendaraan

bermotor terbesar telah menurunkan target penjualan pada tahun 2013. Hal tersebut terkait dengan perkembangan terakhir pasca-kenaikan harga BBM bersubsidi dan inflasi yang menekan daya beli dan berpotensi menaikkan suku bunga pinjaman. Hingga Mei 2013, target penjualan kendaraan bermotor baru mencapai sekitar 34%.

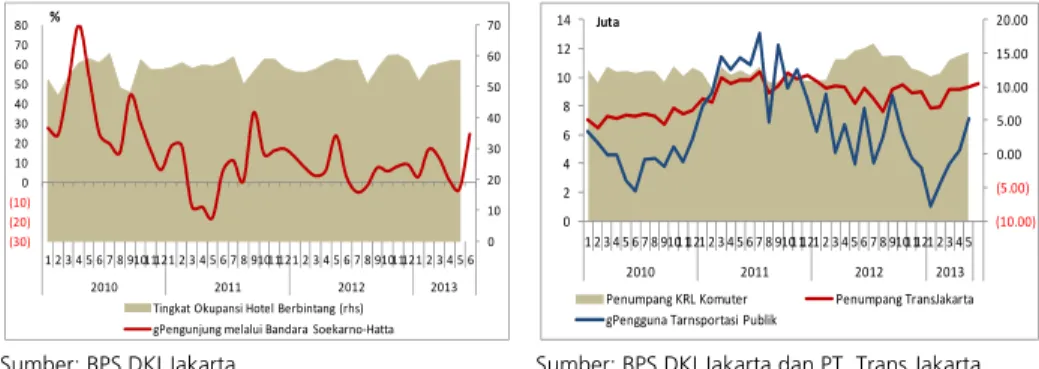

Perkembangan pariwisata di Jakarta pada triwulan II 2013

menunjukkan adanya lonjakan yang signifikan. Lonjakan wisatawan

terlihat dari pertumbuhan jumlah pengunjung melalui Bandara Soekarno Hatta pada masa libur sekolah. Sementara itu, tingkat okupansi hotel berbintang di Jakarta relatif stabil dengan kenaikan tingkat okupansi pada hotel kelas atas lebih tinggi dibandingkan hotel kelas menengah (Grafik I.15). Peningkatan jumlah pengunjung ke Jakarta juga diimbangi oleh penambahan jumlah kamar hotel, yang sepanjang tahun 2013 diperkirakan akan ada tambahan sekitar 2000 unit kamar hotel di Jakarta dalam berbagai kategori.

Grafik I.13 Bongkar dan Muat Melalui Pelabuhan Tg. Priok (Sumber : BPS)

Grafik I.14 Penjualan Kendaraan Bermotor (Sumber : CEIC)

(30) (20) (10) 0 10 20 30 40 50 60 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 2010 2011 2012 2013 %,yoy CMA g.Bongkar g.Muat ‐60% ‐40% ‐20% 0% 20% 40% 60% 80% 100% 120% 0 5000 10000 15000 20000 25000 30000 35000 40000 45000 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 2010 2011 2012 2013 Unit

Penjualan Kendaraan Bermotor gPenjualan Mobil (rhs, yoy) gPenjualan Motor (rhs, yoy)

Triwulan II 2013

Sumber: BPS DKI Jakarta

Grafik I.15 Tingkat Hunian Hotel dan Pertumbuhan Kunjungan Wisatawan

Sumber: BPS DKI Jakarta dan PT. Trans Jakarta Grafik I.16 Perkembangan Jumlah

Penumpang KA Jabodetabek dan TransJakarta

Sektor pengangkutan dan komunikasi Jakarta tumbuh sebesar 11,4%

(yoy) pada triwulan II 2013. Pertumbuhan tersebut relatif stabil

dibandingkan dengan realisasi pada triwulan sebelumnya sejalan dengan kinerja sektor PHR. Di sisi subsektor pengangkutan, peningkatan terlihat dari jumlah penumpang transportasi publik baik dengan moda TransJakarta maupun KRL komuter Jabodetabek (Grafik I.16). Pertumbuhan pengguna transportasi publik yang sangat tinggi semenjak triwulan I 2013, ditengarai dipengaruhi oleh kebijakan pemerintah terkait BBM bersubsidi. Dengan kondisi kemacetan di Jakarta yang tinggi dan harga BBM bersubsidi yang naik hingga 44%, maka transportasi umum menjadi opsi mobilitas yang semakin dipilih masyarakat Jakarta. Indikator proksi lain terkait dengan perkembangan subsektor pengangkutan adalah jumlah kedatangan di Bandara Soekarno Hatta yang mengalami peningkatan saat musim libur sekolah. Namun, angkutan barang diperkirakan tumbuh terbatas merujuk pada data bongkar dan muat barang melalui Pelabuhan Tanjung Priok (Grafik I.13).

Sementara itu, pertumbuhan subsektor komunikasi pada triwulan

laporan cenderung stabil, didukung oleh jasa layanan data internet.

Meskipun demikian, informasi liaison mengindikasikan adanya stagnasi pada

jasa layanan telekomunikasi terkait dengan lambatnya penggunaan telpon seluler berbasis teknologi 3G. Padahal perusahaan telekomunikasi telah merealisasikan komitmen investasi pada sistem jaringan berbasis 3G. Pertumbuhan yang lebih prospektif di subsektor komunikasi khususnya terjadi pada jasa infrastruktur telekomunikasi, seperti penyediaan menara yang tumbuh di atas 50% pada semester I/2013. Berdasarkan informasi dari kontak liaison, kompetisi yang kuat di pasar telekomunikasi, mengharuskan perusahaan operator telpon seluler untuk terus berekspansi dan berinovasi memperluas jangkauan layanannya untuk mempertahankan jumlah pelanggan. 0 10 20 30 40 50 60 70 (30) (20) (10) 0 10 20 30 40 50 60 70 80 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 2010 2011 2012 2013 %

Tingkat Okupansi Hotel Berbintang (rhs) gPengunjung melalui Bandara Soekarno‐Hatta

(10.00) (5.00) 0.00 5.00 10.00 15.00 20.00 0 2 4 6 8 10 12 14 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 2010 2011 2012 2013 Juta

Penumpang KRL Komuter Penumpang TransJakarta gPengguna Tarnsportasi Publik

Triwulan II 2013

Sektor jasa keuangan, real estate, dan jasa perusahaan mengalami

perlambatan pada triwulan II 2013 seiring dengan perlambatan

perekonomian. Sektor tersebut tumbuh sebesar 5,4% (yoy), lebih rendah

dibandingkan dengan pertumbuhan pada triwulan I 2013 sebesar 5,7% (yoy).

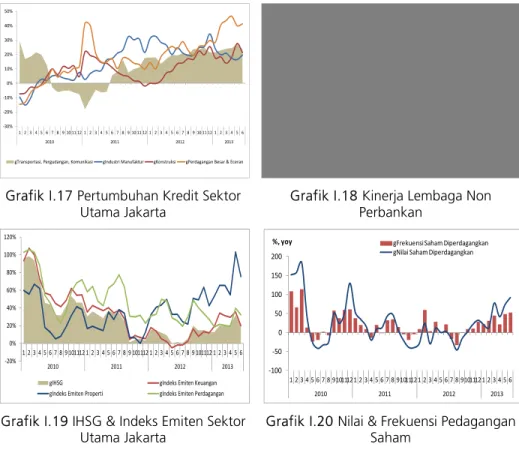

Namun, apabila dibandingkan dengan periode yang sama tahun 2012, pertumbuhan pada triwulan laporan sedikit lebih tinggi. Aktivitas perekonomian yang melambat membuat pelaku usaha maupun konsumen membatasi penggunaan kredit dan lebih menggantungkan pada modal sendiri untuk modal kerja serta investasi dalam level yang terbatas. Kondisi ini menyebabkan kontraksi pertumbuhan subsektor jasa keuangan, yang didorong terutama oleh penurunan kinerja perbankan dan lembaga keuangan nonperbankan dalam penyaluran kredit (Grafik I.17 dan I.18). Secara spesifik, pertumbuhan kredit di sektor PHR turun cukup signifikan. Pembiayaan kredit melalui lembaga keuangan nonperbankan juga dalam tren menurun terutama sebagai pengaruh melambatnya kredit kendaraan bermotor. Kontak liaison mengonfirmasi kinerja pembiayaan yang lebih rendah pada tahun 2013 dan terkait dengan hal tersebut, berbagai langkah efisiensi ditempuh termasuk pembatasan tenaga kerja. Meskipun demikian, secara nominal penyaluran kredit berdasarkan lokasi proyek di Jakarta masih

mengalami peningkatan, demikian pula dengan Loan to Deposit Ratio (LDR).

Di sisi jumlah transaksi keuangan di Jakarta juga terlihat adanya peningkatan sesuai dengan siklus musiman masa libur sekolah.

Sementara itu, subsektor jasa real estate (persewaan) dan jasa

perusahaan ditengarai tumbuh dalam level terbatas pada triwulan laporan, terkait dengan perlambatan konsumsi rumah tangga dan

pemerintah serta investasi. Kontak liaison perusahaan outsourcing tenaga

kerja di Jakarta mengindikasikan tren penurunan management fee sebagai

akibat dari dari semakin tingginya kompetisi dan jumlah tenaga kerja yang menurun. Selain itu, juga terdapat tantangan dalam aktivitas usaha jasa outsourcing yang merupakan salah satu dari jasa perusahaan cukup dominan di Jakarta. Implementasi dari Peraturan Menteri Tenaga Kerja dan Transmigrasi (Permenakertrans) No. 19/2012 yang membatasi pekerjaan outsourcing dirasakan sebagai salah satu penyebab menurunnya jumlah tenaga kerja yang direkrut akibat dari pemutusan kontrak kerjasama.

Kinerja pasar modal, yang turut memengaruhi pertumbuhan sektor

jasa keuangan di Jakarta, juga menunjukkan penurunan. Hal tersebut

tercermin dari pelemahan Indeks Harga Saham Gabungan (IHSG) pada

triwulan laporan. Tekanan di pasar modal pada triwulan II 2013 bersumber

dari arus keluar modal asing (capital outflow) yang dipicu sentimen terkait

Triwulan II 2013

perlemahan ekspor dan nilai tukar rupiah, arus keluar modal asing juga turut menyumbang melebarnya defisit neraca perdagangan. Penyesuaian kepemilikan non-residen di aset keuangan domestik mendorong penurunan

IHSG dan peningkatan volatilitas indeks yang cukup signifikan.1

Indeks emiten di bidang keuangan, properti dan perdagangan mengalami kontraksi cukup dalam (Grafik I.19). Meskipun demikian, aliran dana ke pasar modal melalui Initial Public Offering (IPO) masih mampu mencatatkan peningkatan pada triwulan II 2013. Jumlah IPO padatriwulan II 2013 sebesar Rp8 triliun, jauh lebih tinggi dibandingkan dengan triwulan sebelumnya sebesar Rp2,2 triliun. Dari sisi domestik, penurunan IHSG tidak direspons dengan melepas saham, namun sebaliknya investor domestik melakukan aksi beli selektif. Hal tersebut tercermin dari peningkatan baik frekuensi maupun nilai saham yang diperdagangkan (Grafik I.20) yang turut mendukung kinerja industri jasa keuangan Jakarta.

Grafik I.17 Pertumbuhan Kredit Sektor Utama Jakarta

Grafik I.18 Kinerja Lembaga Non Perbankan

Grafik I.19 IHSG & Indeks Emiten Sektor Utama Jakarta

Grafik I.20 Nilai & Frekuensi Pedagangan Saham

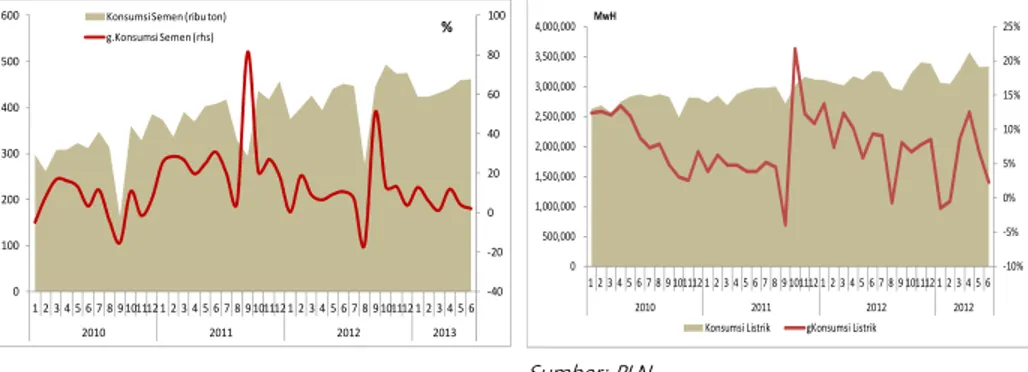

Sektor konstruksi di Jakarta mengalami perlambatan pada triwulan II

2013. Sektor konstruksi tumbuh sebesar 6,3% (yoy) atau 0,2% lebih lambat

dibandingkan dengan triwulan sebelumnya. Perlambatan sektor konstruksi terlihat dari stagnannya konsumsi semen (Grafik I.21). Belum dimulainya

1

IHSG mencapai level 5.176,23 pada 20 Mei 2013 yang merupakan rekor tertingginya. Pada akhir triwulan laporan, IHSG berada di level 4818.90.

‐30% ‐20% ‐10% 0% 10% 20% 30% 40% 50% 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2010 2011 2012 2013

gTransportasi, Pergudangan, Komunikasi gIndustri Manufaktur gKonstruksi gPerdagangan Besar & Eceran

‐20 0 20 40 60 80 100 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 2009 2010 2011 2012 2013 %, yoy

gTotal Pembiayaan LK gLeasing g.Barang Konsumsi

‐20% 0% 20% 40% 60% 80% 100% 120% 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 2010 2011 2012 2013

gIHSG gIndeks Emiten Keuangan gIndeks Emiten Properti gIndeks Emiten Perdagangan

‐100 ‐50 0 50 100 150 200 1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 7 8 910 11 12 1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 2010 2011 2012 2013

%, yoy gFrekuensi Saham Diperdagangkan gNilai Saham Diperdagangkan

Triwulan II 2013

berbagai proyek pembangunan prasarana maupun sarana fisik di Jakarta yang didanai anggaran belanja pemerintah ditengarai merupakan faktor utama melambatnya kinerja sektor konstruksi. Meskipun anggaran proyek konstruksi pemerintah meningkat signifikan pada tahun 2013, masih terdapat proyek multiyear yang tertahan proses perijinan dengan instansi terkait. Informasi

tersebut didapatkan dari hasil liaison ke Gabungan Pelaksana Konstruksi

Indonesi (Gapensi) pada awal Mei 2013. Selain itu juga didapatkan informasi terkait dengan risiko menipisnya margin keuntungan perusahaan konstruksi sebagai dampak dari kenaikan biaya buruh (UMP), material dan transportasi akibat dari kenaikan harga BBM. Namun hingga saat ini, kinerja emiten perusahaan konstruksi masih sangat baik terutama perusahaan konstruksi BUMN yang mengalami peningkatan profitabilitas cukup sigifikan pada semester I 2013. Hal tersebut merupakan pengaruh dari masih

berlangsungnya proyek konstruksi infrastruktur yang sifatnya multiyear.

Sementara itu, pembangunan konstruksi properti komersial maupun

residensial di Jakarta relatif stabil pada triwulan II 2013. Hal ini terkait

dengan masih kuatnya permintaan akan properti komersial terutama hunian (apartemen dan kondominium) serta suku bunga kredit properti yang relatif

rendah. Merujuk pada rilis konsultan real estate Cushman & Wakefield, sekitar

431,550 meter persegi ruang kantor sedang dalam tahap konstruksi dengan target penyelesaian pada tahun 2013. Sedangkan untuk ruang ritel, saat ini ada sekitar 268,400 meter persegi dalam tahap konstruksi yang juga direncanakan akan selesai pada tahun 2013.

Sumber: Asosiasi Semen Indonesia

Grafik I.21 Konsumsi Semen di Jakarta

Sumber: PLN

Grafik I.22 Konsumsi Listrik di Jakarta

‐40 ‐20 0 20 40 60 80 100 0 100 200 300 400 500 600 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 2010 2011 2012 2013 % Konsumsi Semen (ribu ton)

g.Konsumsi Semen (rhs) ‐10% ‐5% 0% 5% 10% 15% 20% 25% 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 2010 2011 2012 2012 MwH

Triwulan II 2013

Sumber: CEIC

Grafik I.23 Produksi Kendaraan Bermotor & Indeks Produksi Industri

Sumber: BPS DKI Jakarta Prov DKI Jakarta Grafik I.24 Pertumbuhan Produksi

Manufaktur Jakarta

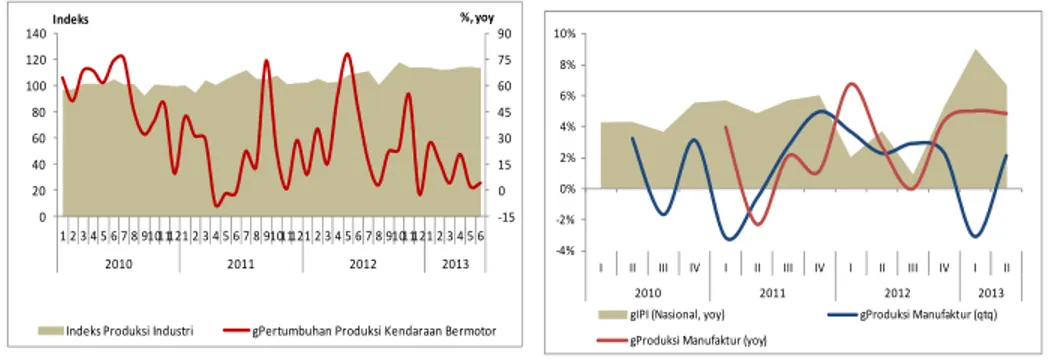

Sektor industri mengalami perlambatan pertumbuhan cukup signifikan

sebesar 1,4% (yoy) pada triwulan II 2013. Sejalan dengan melambatnya

ekspor, pertumbuhan sektor industri di triwulan laporan mengalami perlambatan dibandingkan dengan triwulan sebelumnya yang mencapai

1,9% (yoy). Meskipun demikian, produksi manufaktur Jakarta menunjukkan

adanya peningkatan pada triwulan laporan yang ditengarai sebagai persiapan stok menjelang meningkatnya permintaan pada masa puasa dan Lebaran. Peningkatan produksi industri manufaktur besar dan sedang terpantau

mengalami peningkatan sebesar 2,2% (qtq) atau 4,8% (yoy). Dibandingkan

dengan pertumbuhan Indeks Produksi Industri (IPI) nasional, maka kinerja produksi industri manufaktur di Jakarta jauh lebih baik (Grafik I.24). Adapun jenis industri manufaktur besar dan sedang yang mengalami kenaikan

produksi dibandingkan dengan triwulan sebelumnya (qtq) adalah industri

kendaraan bermotor, pakaian jadi (garmen) dan peralatan listrik. Secara tahunan dibandingkan dengan periode yang sama, maka peningkatan tertinggi terjadi di industri kendaraan bermotor, percetakan dan media

rekaman serta bahan kimia (Tabel I.1). Kontak liaison perusahaan produsen

spare part kendaraan bermotor mengonfirmasi kapasitas utilisasi yang relatif masih rendah terkait dengan investasi otomasi mesin beberapa tahun terakhir, sehingga peningkatan produksi masih dimungkinkan. Sementara itu, dari hasil liaison ke perusahaan bahan kimia dasar yang menjadi bahan baku berbagai industri hilir, didapatkan informasi penjualan yang masih cukup baik walaupun pertumbuhan relatif menurun dibandingkan dengan tahun 2012. Kenaikan harga jual yang terutama disebabkan oleh kenaikan UMP dan TTL menyebabkan penurunan penjualan. Langkah yang ditempuh pelaku usaha untuk menekan biaya produksi adalah melakukan efisiensi energi yang terindikasi dari konsumsi listrik yang cenderung stagnan (Grafik I.22). Terkait dengan peningkatan produksi di industri percetakan dan media rekaman, di tengarai telah ada belanja kampanye Pemilu 2014 pada triwulan laporan, walaupun dalam level terbatas.

‐15 0 15 30 45 60 75 90 0 20 40 60 80 100 120 140 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 2010 2011 2012 2013 %, yoy Indeks

Indeks Produksi Industri gPertumbuhan Produksi Kendaraan Bermotor

‐4% ‐2% 0% 2% 4% 6% 8% 10%

I II III IV I II III IV I II III IV I II

2010 2011 2012 2013

gIPI (Nasional, yoy) gProduksi Manufaktur (qtq) gProduksi Manufaktur (yoy)

Triwulan II 2013

Industri mikro dan kecil di Jakarta juga mengalami peningkatan

produksi pada triwulan II 2013. Peningkatan produksi industri mikro dan

kecil sebesar 9,7% (qtq) atau 21,2% (yoy). Adapun jenis industri yang

mengalami pertumbuhan adalah industri makanan dan minuman, pakaian jadi, kulit dan alas kaki serta percetakan dan media rekaman (Tabel I.2). Pertumbuhan yang lebih tinggi dari industri mikro kecil didukung oleh faktor pembiayaan yang salah satunya melalui penyaluran kredit modal kerja dan UMKM di Jakarta. Peningkatan produksi makanan terutama makanan jadi, pakaian jadi (garmen) dan produk barang kulit dan alas kaki pada triwulan laporan diyakini untuk mengantisipasi peningkatan konsumsi masyarakat terkait dengan persiapan masa puasa dan Lebaran.

Tabel I.2 Pertumbuhan Produksi Industri Manufaktur Besar dan Sedang

Sumber : BPS DKI Jakarta

Tabel I.3 Pertumbuhan Produksi Industri Mikro dan Kecil

Sumber : BPS DKI Jakarta

Tw I Tw II Tw I Tw II

Industri Makanan ‐3.47 1.90 ‐3.88 4.26

Industri Tekstil 0.62 ‐3.73 5.49 4.81

Industri Garmen ‐7.25 4.50 ‐2.10 ‐4.08

Industri Pencetakan & Media Rekaman 3.17 2.20 16.29 7.13

Industri Bahan Kimia ‐0.37 2.73 6.77 4.90

Industri Logam Dasar ‐2.77 ‐3.56 ‐12.28 ‐9.62

Industri Barang Logam (Non Mesin & Peralatan) ‐1.12 2.99 2.72 1.04

Industri Peralatan Listrik ‐5.77 3.62 0.49 2.06

Industri Mesin & Perlengkapan ‐5.96 ‐2.61 ‐13.41 ‐10.45

Industri Kendaraan Bermotor 3.00 4.75 7.06 9.41

Pertumbuhan qtq Pertumbuhan yoy

Jenis Industri Manufaktur

qtq yoy

Industri Makanan 12.09 30.66

Industri Minuman 7.98 24.16

Industri Garmen 8.83 19.05

Industri Kulit dan Alas Kaki 4.28 15.37

Industri Percetakan & Media Rekaman 5.62 7.49

Industri Bahan Kimia ‐0.57 2.75

Industri Karet & Plastik ‐3.51 4.96

Industri Komputer & Barang Elektronik ‐4.14 24.87

Industri Peralatan Listrik ‐5.04 4.55

Industri Mesin & Perlengkapannya ‐2.74 1.44

Industri Furnitur 2.03 5.65

Jasa Reparasi & Pemasangan Mesin/Peralatan ‐4.28 6.17

Triwulan II 2013

Triwulan II 2013

BOKS 1

Infrastruktur dan Daya Saing Ekonomi Jakarta

Pembangunan infrastruktur pada tahun 2013 berpotensi mendorong perekonomian Jakarta dan menopang kesinambungan pertumbuhan

ke depan. Salah satu elemen penting dalam pembangunan perekonomian

kota (urban economy) adalah penyediaan prasarana dan sarana publik.

Infrastruktur fisik serta transportasi publik memegang peranan penting. Pada tahun 2013 telah direncanakan berbagai proyek infrastruktur dan transportasi publik yang diyakini dapat mendukung akselerasi dan kesinambungan pertumbuhan ekonomi Jakarta. Berdasarkan uji elastisitas antara peningkatan investasi dan pertumbuhan ekonomi, diperoleh hasil bahwa setiap kenaikan 1% investasi berpotensi menyumbang kenaikan pertumbuhan ekonomi Jakarta sebesar 0,10% - 0,13%. Dengan asumsi adanya komitmen dalam implementasi proyek investasi infrastruktur seperti yang telah direncanakan (Tabel V.3), maka Jakarta berpotensi tumbuh lebih tinggi pada semester II 2013. Meskipun demikian, hal tersebut juga tergantung dari faktor produktivitas infrastruktur yang dibangun terutama terkait dengan efek

pengganda pertumbuhan (multiplier effect). Adapun rencana pembangunan

infrastruktur tersebut difokuskan pada lima jenis kegiatan atau proyek sesuai dengan visi RPJMD Provinsi DKI Jakarta, yakni pembangunan transportasi, jalan, air bersih dan sanitasi, pusat logistik, penanggulangan banjir, perumahan dan pasar. Dari kelima jenis kegiatan tersebut, alokasi terbesar masih pada pembangunan jalan yang sebagian besar dana dipakai untuk biaya pembebasan lahan.

Saat ini, pembiayaan proyek infrastruktur di Jakarta yang umumnya

merupakan proyek jangka panjang (multi-years) masih mengandalkan

dukungan pendanaan dari Pemerintah Pusat (APBN), Pemerintah Daerah (APBD) dan sindikasi utang baik dari sumber dalam negeri

maupun luar negeri. Namun, apabila swasta (public-private partnership)

berperan lebih besar dengan dukungan insentif pemerintah, maka dapat diprediksi pembangunan infrastruktur di Jakarta akan semakin meningkat dan semakin besar dukungannya terhadap kinerja perekonomian. Selain faktor pembiayaan, asumsi penting lainnya dalam implementasi investasi

infrastruktur adalah adanya komitmen stakeholder dalam mendukung

implementasi tersebut, seperti kemudahan dalam proses perijinan, pembebasan lahan dan insentif fiskal.

Triwulan II 2013

Tabel B1.1 Rencana Pembangunan Infrastruktur di Jakarta

Sumber :Pemerintah Provinsi DKI Jakarta

Semakin meningkatnya globalisasi dan kompetisi antar kota-kota metropolitan di kawasan Asia dalam menarik investasi, diperlukan adanya kebijakan strategis untuk meningkatkan daya saing Jakarta. Daya saing merupakan faktor yang tak kalah pentingnya sebagai salah satu asumsi dasar dalam mengkaji pertumbuhan ekonomi Jakarta. Pada bulan Juli

2013, unit riset di Sekolah Kebijakan Publik (School of Public Policy), National

University of Singapore merilis peringkat daya saing 33 provinsi di Indonesia. Secara umum, daya saing pada 14 dari 33 provinsi di Indonesia berada di atas tingkat rata-rata nasional. Seluruh provinsi di Pulau Jawa termasuk di dalam 14 provinsi yang memiliki daya saing di atas rata-rata nasional tersebut. Adapun aspek yang menjadi pertimbangan dalam melakukan pemeringkatan daya saing daerah tersebut adalah sebagai berikut: stabilitas ekonomi makro, perencanaan pemerintah dan institusi, kondisi keuangan-bisnis dan tenaga kerja, serta kualitas hidup dan pembangunan infrastruktur. Provinsi DKI Jakarta berada di posisi peringkat pertama pada survei tersebut dengan skor daya saing yang jauh di atas provinsi lainnya. Hal ini dipandang sebagai aset utama Jakarta dalam melakukan promosi investasi baik ke investor asing maupun domestik.

Kegiatan/Proyek Nilai Investasi* Periode Mulai

Periode

Selesai

Transportasi

MRT North‐South Tahap I, Lebak Bulus ‐

Bundaran HI Rp 15,7 triliun 2013 2016

a.Pengadaan Armada Busway 2013 Rp 1 triliun 2013 2014

b.Peremajaan Busway Koridor 2 & 3 Rp 608 milyar 2012 2013

Pembangunan Busway Koridor 13 Rp 1,4 triliun 2013 2015

Pengadaan Bus Sedang Rp 500 miliar 2013 2013

Jalan

6 Ruas Tol dalam kota Rp 41,17 Triliun 2013 2020

Ruas JORR W2 Utara Rp 2,2 triliun 2012 2013

Ruas Akses Tol Tanjung Priok/ ATP Rp 5,7 triliun 2012 2014

Air Bersih & Sanitasi

Fasilitas Air Bersih Rp 6,3 triliun 2013 2015

Limbah Cair Rp 13,4 triliun 2013 2020

Pusat Logistik

Pembangunan KEK Marunda Rp 6 triliun

Penanggulangan Banjir

Jakarta Emergency Dredging Initiative (JEDI) Rp 1,84 triliun 2013 2017

Deep tunnel Rp 16 Triliun 2013 2017

Sodetan Ciliwung ke kanal Banjir Timur Rp 500 miliar 2013 2014

Perumahan dan Pasar

Pembangunan Pasar Benhil Rp 1,08 triliun 2013 2015

Triwulan II 2013

Tabel B1.1 Peringkat Daya Saing Wilayah

Sumber : Asian Competitiveness Institute, LKY School of Public Policy, National University of Singapore

Jakarta berpotensi untuk tumbuh tinggi dengan kebijakan strategis yang tepat dan komitmen khususnya dalam pembangunan

infrastruktur. Dalam kaitan itu, peran Pemerintah Daerah melalui kerangka

kebijakan strategis, koordinasi kebijakan dan penawaran struktur insentif

merupakan hal yang penting. Tak kalah krusialnya adalah efektivitas alokasi belanja di APBD yang diarahkan untuk mendukung program pembangunan infrastruktur dan peningkatan daya saing Jakarta di masa mendatang. Pembangunan infrastruktur baik fisik maupun sumber daya manusia diyakini sebagai landasan untuk menjaga kesinambungan daya saing Jakarta, mendorong akselerasi investasi dan pembangunan berkualitas terutama dalam menghadapi integrasi Masyarakat Ekonomi ASEAN (MEA) 2015.

Daya saing perekonomian Jakarta juga dipengaruhi oleh kemudahan dalam memulai usaha, selain kualitas infrastruktur dan faktor biaya

produksi. Survei Doing Business 2012 yang dilakukan lembaga International

Finance Corporation (IFC) – World Bank menunjukkan keunggulan Jakarta dalam hal dukungan terhadap dunia usaha, yaitu pada jumlah prosedur dan biaya perijinan untuk membuka usaha serta biaya untuk mencatatkan properti. Namun, perlu adanya peningkatan kinerja dalam menyelesaikan proses perijinan maupun registrasi atau pencatatan usaha serta properti. Selain itu, perlu juga adanya perbaikan pada proses perijinan konstruksi. Adapun upaya yang telah dilakukan Pemprov DKI Jakarta berupa pelayanan perijinan satu atap perlu terus dioptimalkan dan dikembangkan dengan layanan informasi investasi.

Ranking Provinsi Skor Daya

Saing 1 DKI Jakarta 3.2084 2 Jawa Timur 0.9111 3 Jawa Barat 0.9083 4 Kalimantan Timur 0.6212 5 Kepulauan Riau 0.3875 6 Jawa Tengah 0.2862 7 Banten 0.2649 8 Bali 0.1384 9 Riau 0.1354 10 Sumatera Utara 0.0246

Triwulan II 2013

Triwulan III 2013 BAB INFL Infla lebih men bebe teru BBM lanju strat lapo Teka triw kom pang triwu signf peng berd seca food Mem pen paso men di ti mera rata Indu B II LASI asi Jakarta pa h rendah di ncapai 5,70% erapa komo tama pada M bersubsidi ut. Di samp tegis di pasa oran. anan inflas wulan lapor moditas hor gan seperti ulan lapora fikan pada t gaturan im dampak pad ra keseluru ds masih ber Sumb mbaiknya p urunan ha okan komod ningkat sejak ngkat ecera ah yang ter selama 20 uk Beras C ada akhir tr ibandingkan % (yoy). Leb oditas pang komoditas h i selama tr ping itu, pe ar utama Ja si Jakarta y ran teruta rtikultura. bawang p n setelah s triwulan seb mportasi h da membaik han inflasi k rada pada le Grafi ber: BPS DKI Ja pasokan be arga yang c ditas bawan k awal triwu an maupun rjadi belum 011-2012. ( Cipinang re riwulan II 20 n dengan pe bih rendahny gan di dua hortikultura riwulan lapo erkembanga akarta kemb yang terca ma diseba Penurunan putih, bawa sempat men belumnya. K hortikultura knya pasoka kelompok k evel yang ya k II.1. Disagr akarta eberapa ko cukup besa ng merah di ulan laporan grosir. Mes mampu me (Grafik II.2). elatif masih 013 tercatat eriode akhir ya inflasi dip bulan perta . Namun, b oran menah an harga b bali mening atat sedikit abkan oleh harga terjad ang merah ngalami lon Kebijakan pe yang dit an di pasar komoditas ya ang cukup ti regasi Inflasi J omoditas p

ar. Hal ini

i Pasar Indu n dan diikut ski demikian embawa tin . Sementara h stabil di sebesar 5,6 r triwulan s pengaruhi o tama pada bergulirnya r han penuru eberapa ko gkat di peng t lebih rend h koreksi h di pada beb , dan tom jakan kena emerintah u tempuh o domestik. ang termasu nggi (Grafik Jakarta pangan di antara lain uk Kramat J ti penuruna n, penuruna gkat harga a itu, harga dukung pa 67% (yoy), s sebelumnya leh koreksi h triwulan lap rencana ken unan inflasi omoditas pa ghujung triw dah pada harga bebe berapa komo at sayur se ikan harga untuk merela leh pemer Meski dem uk dalam vo k II.1). Jakarta dis terlihat dar ati yang ke n harga jua an harga ba kembali ke a beras di anen raya sedikit yang harga poran naikan lebih angan wulan akhir erapa oditas elama yang aksasi rintah mikian, olatile sertai i data embali l baik wang rata-Pasar yang

Triwulan II 2013

berlangsung di sejumlah daerah sentra pemasok utama beras. (Grafik II.3). Tekanan kenaikan harga masih terlihat pada komoditas cabai dan daging sapi (Grafik II.4 dan Grafik II.5). Terbatasnya pasokan komoditas cabai dipengaruhi oleh terjadinya gagal panen di sejumlah daerah sentra karena faktor cuaca, sedangkan tingginya harga daging sapi terkait dengan permasalah kuota impor yang masih belum teratasi pada akhir triwulan laporan.

Sumber: Tim Ketahanan Pangan Pemprov DKI Jakarta Sumber: Tim Ketahanan Pangan Pemprov DKI Jakarta

Grafik II.2. Pasokan dan Harga Bawang Merah di Pasar Induk Kramat Jati

Grafik II.3. Pasokan dan Harga Beras Di Pasar Induk Beras Cipinang (PIBC)

Grafik II.4. Pasokan dan Harga Cabai di Pasar Kramat Induk Kramat Jati

Grafik II.5. Harga Daging Ayam, Telur Ayam, dan Daging Sapi di Jakarta Namun, bergulirnya rencana kenaikan harga BBM bersubsidi sepanjang triwulan laporan menyebabkan tertahannya penurunan laju

inflasi lebih lanjut. Ekspektasi masyarakat terhadap kenaikan inflasi

mengalami peningkatan sebagaimana terindikasi pada hasil survei konsumen sehingga diperkirakan turut memicu kenaikan tekanan inflasi. Sementara itu, tren penurunan harga emas global menyebabkan deflasi emas masih terjadi meskipun tidak sedalam koreksi yang terjadi pada periode sebelumnya. Berlanjutnya penurunan harga emas terkait dengan dinamika ekonomi global yang masih dibayangi tingginya ketidakpastian.

200 300 400 500 600 700 800 900 1.000 1.100 0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 13131352424241313135242424242413131352424241313524242413131352424 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2011 2012 2013 Rp/kg

Pasokan Bawang Merah, Rhs Harga Bawang Merah Grosir Harga Bawang Merah Eceran

Ton/Mgu 2.000 5.000 8.000 11.000 14.000 17.000 20.000 23.000 6.000 6.500 7.000 7.500 8.000 8.500 9.000 9.500 10.000 13131352424241313135242424242413131352424241313524242413131352424 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2011 2012 2013

Pasokan Beras PIBC (rhs) Harga Beras Grosir Harga Beras Eceran

Ton/Mgu Rp/Kg 200 400 600 800 1.000 1.200 1.400 0 10.000 20.000 30.000 40.000 50.000 60.000 13131352424241313135242424242413131352424241313524242413131352424 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2011 2012 2013

Rp/kg Pasokan Cabe Merah TW (rhs) Harga Cabe Tw Grosir Harga Cabe Tw Eceran

Ton/Mgu 62.000 67.000 72.000 77.000 82.000 87.000 92.000 97.000 102.000 107.000 10.000 15.000 20.000 25.000 30.000 35.000 13131352424241313135242424242413131352424241313524242413131352424 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10 1112 1 2 3 4 5 6 2011 2012 2013 Rp/Kg Rp/Kg Daging Ayam Telur Ayam Daging Sapi (rhs)

Triwulan III 2013 Sumbe (diolah Gra 0 50 100 150 200 250 1 Ind

er: BPS DKI Jakart

h)

afik II.6. Eksp 2 3 4 5 6 7 8 9 101112 2011 deks Indeks Ek ta DKI Jakarta da pektasi Inflasi Jakarta 2 1 2 3 4 5 6 7 8 9 101 2012 kspektasi Harga Inf

an Bloomberg Masyarakat 0 1 2 3 4 5 6 7 1112 1 2 3 4 5 6 2013 % yoy lasi Sumber: BPS D Konsumen BI Grafik II.7 Em

DKI Jakarta DKI Ja

. Harga Emas mas Perhiasan

akarta dan Survei

s Global dan n di Jakarta

i

Inflas cuku temp perio inflas prop Selain kebu yang kena prop baik meng prop prop pemb intern untu terjua si subkelom p signifikan pat tinggal J ode yang sa si biaya tem erti yang me n karena ti tuhan temp belum dap ikan harga erti internas untuk perk galami pen erti ini dip erti yang belian di aw nasional di J k retail yan al melalui tr Ke pok biaya t n sejak akhir akarta men ma tahun l mpat tinggal eningkat cu Grafik B2.1 ingginya pe pat tinggal m pat mengimb properti d sional di Jak antoran, ret ningkatan h perkirakan a tengah dib wal. Sebaga Jakarta, dar ng akan dis ansaksi pem BOK enaikan Ha tempat ting r tahun 201 capai 5,45% alu yang ha ini diperkir kup signifik Inflasi Biaya ermintaan m maupun unt bangi perm i Jakarta. B arta, harga tail, dan ind harga yang akan terus bangun saa i contoh, be i total 313.5 selesaikan p mbelian di m KS 2 arga Proper ggal Jakarta 2. Pada tr % (yoy), jau anya menca rakan dipen kan sepanjan a Tempat Tin masyarakat tuk ruang u intaan juga Berdasarkan sewa prope dustri serta g cukup s berlanjut at ini telah erdasarkan 500 meter p pada tahun muka. rti mengalam iwulan II 20 h lebih ting apai 2,30% garuhi oleh ng paro pert ggal Jakarta akan prop usaha, laju p diperkiraka hasil surve erti (asking b harga jual a ignifikan. K mengingat h mendapa data lemba persegi pem n 2013, sek i kenaikan 013, inflasi b ggi dibandin (yoy). Kena kenaikan h tama 2013. erti, baik u pasokan pro an memeng ei lembaga base rental r apartemen Kenaikan h sebagian b tkan komit ga riset pro bangunan l kitar 82% Triwul yang biaya gkan aikan harga untuk operti aruhi riset rates) terus harga besar tmen operti ahan telah lan II 2013

Triwulan II 2013

Sumber : Survei Perkembangan Properti Residensial, BI

Keterangan: negatif berarti tambahan pasokan lebih rendah dari tambahan permintaan

Grafik B2.2 Excess Demand Sewa Properti Komersial Jabodetabek

Dari sisi properti residensial, peningkatan harga rumah untuk tempat tinggal di Jakarta terutama terjadi pada rumah tinggal berukuran kecil (tipe 27-45 m²). Berdasarkan hasil survei properti residensial yang dilakukan oleh Bank Indonesia, kenaikan harga rumah tinggal berukuran kecil pada triwulan II 2013 tercatat mencapai ±19%, jauh lebih tinggi dibandingkan kenaikan

harga rumah tinggal berukuran sedang (tipe 46-70 m²) dan besar (tipe > 70 m²) yang masing-masing tercatat sebesar ±7% dan ±9%. Tingginya

kenaikan harga rumah tinggal berukuran kecil diperkirakan disebabkan oleh masih tingginya permintaan masyarakat untuk rumah pertama, yang biasanya merupakan rumah berukuran kecil. Selain itu, beberapa faktor lain seperti harga tanah, harga bahan bangunan, upah buruh dan biaya perizinan diperkirakan turut mendorong meningkatnya harga rumah tipe kecil. Perkembangan harga yang cukup akseleratif ini perlu dicermati, khususnya pada pemenuhan kebutuhan masyakarat berpenghasilan rendah terhadap perumahan. Selain itu, tambahan pasokan rumah tipe kecil yang relatif terbatas dibandingkan kebutuhannya diperkirakan dapat meningkatkan harga rumah tipe ini lebih tinggi lagi ke depannya. Berdasarkan informasi yang dihimpun, kemampuan pengembang untuk membangun rumah hanya sekitar 200 ribu hingga 300 ribu unit setiap tahunnya sementara kebutuhan rumah diperkirakan mencapai lebih dari 350 ribu unit. Dalam kaitan itu, Perum Perumnas berencana untuk membangun 15 tower rumah susun sederhana milik (Rusunami) di wilayah Cengkareng dengan nilai investasi mencapai Rp100 Milyar untuk setiap tower. Pembangunan rusunami tersebut akan dimulai tahun ini dan diperkirakan selesai dalam dua tahun ke depan.

‐400,000 ‐350,000 ‐300,000 ‐250,000 ‐200,000 ‐150,000 ‐100,000 ‐50,000 0 50,000 100,000 ‐800 ‐600 ‐400 ‐200 0 200 400 I II III IV I II III IV I 2011 2012 2013 M2 M2

Triwulan II 2013

Grafik B2.3. Perkembangan Indeks Harga Rumah Jakarta 2013

Hal lain yang juga patut diwaspadai adalah perkembangan harga apartemen di Jakarta yang terus berada dalam tren yang meningkat. Hal ini sebagaimana tercermin pada rasio

rent to price

apartemen di Jabodetabek yang cenderung terus menurun. Kondisi ini perlu diwaspadai manakala angsuran kredit apartemen dibiayai dari hasil sewa. Jika dilihat dari sisi pembiayaan perbankan, pertumbuhan kredit yang disalurkan untuk kepemilikan apartemen di Jakarta berada dalam level yang cukup tinggi mencapai lebih dari 50% (yoy) per tahun. Pertumbuhan kredit untuk apartemen dengan luas di bawah 70 meter persegi mencapai ±110% pada Mei 2013 dan berada dalam tren yang meningkat. Tingkat pertumbuhan kredit yang tinggi tersebut patut diwaspadai, mengingat levelnon-performing loan

(NPL) masih di atas level aman 5%.Grafik B2.4. Rasio Rent to Price

0 5 10 15 20 25 I II* % qt q

Kecil Sedang Besar

10 11 12 13 14 15 16 17 18 19

I II III IV I II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012 2013

%

rent to price ratio

Triwulan II 2013

Grafik B2.5. Perkembangan Penyaluran Kredit Pemilikan Apartemen di Jakarta

Grafik B2.6. Perkembangan NPL Kredit Pemilikan Apartemen di Jakarta

0 20 40 60 80 100 120 140 160 180 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 2011 2012 2013 % yoy KPA <70 KPA >70 ‐ 2 4 6 8 10 12 14 16 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 2011 2012 2013 % KPA < 70 KPA > 70

Triwulan II 2013

Triwulan II 2013

BAB III

PERBANKAN DAN SISTEM PEMBAYARAN

Penyaluran kredit perbankan di Jakarta pada akhir triwulan laporan menunjukkan adanya perbaikan dibandingkan triwulan sebelumnya. Peningkatan penyaluran kredit terutama terjadi pada kredit investasi. Sedangkan pertumbuhan kredit konsumsi dan kredit modal kerja masih mengalami perlambatan. Hal tersebut diperkirakan terkait dengan melemahnya kegiatan ekonomi. Loan to Deposit Ratio (LDR) tercatat lebih tinggi dibandingkan dengan periode yang sama tahun sebelumnya, sementara risiko kredit tercatat relatif rendah. Dana Pihak Ketiga (DPK) di perbankan juga mengindikasikan adanya tren peningkatan. Sementara itu, aktivitas transaksi pembayaran tercatat mengalami peningkatan pada triwulan laporan.

A. Intermediasi Perbankan

Kinerja perbankan Jakarta mengindikasikan kegiatan intermediasi perbankan yang masih melambat pada triwulan II 2013 (data hingga

Mei 2013). Pertumbuhan kredit berada pada kisaran 18,8% untuk kredit

berdasarkan lokasi bank dan 22,1% untuk kredit berdasarkan lokasi proyek, meningkat dibandingkan dengan triwulan sebelumnya. Sedangkan berdasarkan lokasi proyek di Jakarta, pertumbuhan kredit juga meningkat sebesar 20,5% dibandingkan triwulan sebelumnya maupun dengan periode yang sama pada tahun 2012. Penghimpunan dana masyarakat mengalami pertumbuhan yang meningkat menjadi sebesar 17,0% dibandingkan dengan triwulan sebelumnya yang tumbuh sebesar 16,0%, meskipun juga lebih rendah dibandingkan dengan pertumbuhan pada periode yang sama tahun sebelumnya. Rasio kredit terhadap penghimpunan dana masyarakat (Loan to Deposit Ratio) pada triwulan laporan sedikit meningkat (masing-masing sebesar 84,4% berdasarkan lokasi bank dan 57,3% berdasarkan lokasi proyek). Angka LDR tersebut masih relatif tinggi dan mengindikasikan stabilnya dukungan perbankan pada sektor riil dan kinerja perekonomian secara umum. Sementara risiko kredit sebagaimana tercermin pada

indikator nonperforming loan (NPL) tercatat rendah sebesar 1.4%. Angka

NPL tersebut terus mengalami penurunan dalam beberapa triwulan terakhir yang mengindikasikan masih cukup amannya kondisi perbankan di Jakarta saat ini.