Studi Komparatif Return dan Risk antara Saham Konvensional dan Saham Syariah yang

Tercatat di BEI (Studi Kasus Tahun 2017-2019)

Anggi Ernestia

Fakultas Ekonomi dan Bisnis

Universitas Brawijaya Malang

Email : [email protected]

Abstrak

Penelitian ini bertujuan untuk mengkomparasi atau mencari perbedaan dari return dan risk saham konvensional dengan saham syariah agar memberikan gambaran kepada investor bahwa kinerja saham syariah tidak kalah baiknya dengan kinerja saham konvensional yang telah lama ada. Penelitian ini meneliti 20 sampel saham konvensional dan 20 sampel saham syariah yang memilki nilai, frekuensi perdagangan, dan kapitalisasi pasar tertinggi yang tercatat dalam BEI selama tahun 2017-2019. Teknik analisis dalam penelitian ini adalah teknik analisis deskriptif dan di dapatkan hasil bahwa nilai return saham konvensional dan saham syariah adalah sama yakni 1% dan risk dari kedua saham ini memiliki perbedaan yang tidak terlalu signifikan yakni pada saham konvensional adalah 11% dan pada saham syariah adalah 10%. Berdasarkan hasil analisis dengan menggunakan mann whitney test pada SPSS, di dapatkan hasil bahwa nilai signifikansi return saham konvensional dan saham syariah adalah 0.645 yang artinya tidak terdapat perbedaan yang signifikan antara return keduanya, sedangkan hasil risk dari kedua saham ini adalah 0.23 yang artinya tidak terdapat perbedaan yang signifikan antara risk saham konvensional dengan risk saham syariah.

Kata Kunci : Saham, syariah, konvensional, return, risk

Pendahuluan

Islam mengajarkan pada seluruh umatnya untuk bekerja dan mencari rizki guna memenuhi kebutuhannya sehari hari. Islam merupakan agama yang fleksibel dan tidak kaku, artinya di dalam Islam memperbolehkan semua kegiatan perekonomian atau bermuamalah kecuali yang sudah di larang Allah di dalam kitab suci Al-Quran. Hal ini sesuai dengan kaidah prinsip bermuamalah dalam Islam yakni “hukum asal dalam semua bentuk muamalah adalah boleh dilakukan kecuali ada dalil yang mengharamkannya” (Djazuli. A 2006).

Salah satu jenis muamalah yang dikenal dalam Islam dan telah ada sejak zaman kenabian adalah Investasi. Investasi adalah menempatkan sejumlah kekayaan untuk memperoleh keuntungan di masa depan (Huda dan Nasution, 2008:7). Berinvestasi bisa dalam bentuk dan sistem muḍarabah (profit and loss sharing) dengan segala jenisnya, dapat pula berupa musharakah dengan segala jenisnya, dapat berbentuk saham, reksadana dan lain sebagainya yang bisa dilakukan di pasar modal

Pasar modal merupakan salah satu wadah sebagai sumber pendanaan bagi perusahaan sekaligus sebagai sarana investasi bagi para pemodal. Pasar Modal Syariah di Indonesia dimulai dengan diterbitkannya Reksa Dana Syariah oleh PT. Danareksa Investment Management pada 3 Juli 1997. Selanjutnya, Bursa Efek Indonesia berkerjasama dengan PT Danareksa Investment Management menerbitkan Jakarta Islamic Index pada tanggal 3 Juli 2000 yang bertujuan sebagai wadah bagi investor yang ingin menginvestasikan dananya secara syariah. Dengan hadirnya indeks tersebut, maka para pemodal telah disediakan saham-saham yang dapat dijadikan sarana berinvestasi sesuai dengan prinsip syariah.

Perkembangan pasar modal syariah di Indonesia sendiri terus menuju ke arah yang positif, menurut data BEI pada Oktober 2019, tercatat bahwa jumlah investor syariah di Indonesia naik sebesar 41% menjadi 62.840 dari sebelumnya yang hanya 44.536 investor saja. Selain itu, perkembangan pasar modal syariah yang terus menunjukkan ke arah positif juga ditunjukkan dari perkembangan salah satu produk pasar modal syariah, yakni saham syariah.

Gambar 1 Perkembangan Saham Syariah

Sumber : www.ojk.go.id

Perkembangan saham syariah tersebut menunjukkan bagaimana minat masyarakat yang besar terhadap saham syariah. Peningkatan perkembangan saham juga dilatar belakangi karena tingkat pengembalian (return) nya termasuk besar, dan salah satu tujuan berinvestasi adalah menghasilkan pengembalian yang lebih besar daripada harta yang dikeluarkan, sehingga investor tertarik memilih saham sebagai salah satu pilihannya untuk berinvestasi. Akan tetapi, di samping besarnya pengembalian yang ditawarkan oleh oleh suatu produk investasi, ada pula kerugian atau resiko yang akan menyertainya. Hal ini sesuai dengan dasar keputusan investor dalam berinvestasi adalah yakni dengan memperhatikan tingkat return, dan risk nya.

investor yang menginginkan keuntungan besar juga harus sanggup menerima resiko yang besar pula, seperti teori yang dikemukakan oleh Harry Markowitz dalam artikel publikasinya yang berjudul

328 329 331 345

375 407

445

2013 2014 2015 2016 2017 2018 2019

Perkembangan Saham Syariah

Portofolio Selection yakni “High Risk High Return”. Islam juga memandang risiko sebagai suatu sunatullah (hukum alam). Hal demikian, terdapat kaidah yang dalam fikih muamalah, kharaj bi al-ḍamān dan kaidah al-ghunmu bi al-ghurmi yang artinya “keuntungan akan berbanding lurus dengan tanggung jawab terhadap risiko/kerugian”. Kaidah ini kurang lebih sama dengan teori high risk high return.

Perkembangan saham syariah yang jauh lebih baik dibandingkan dengan saham konvensional menunjukkan bagaimana minat investor terhadap saham syariah yang cukup tinggi. Namun sebagai investor muslim juga tetap perlu mengetahui perbandingan dalam return dan risiko yang ditimbulkan saham syariah dengan saham konvensional agar memperoleh kepuasan lebih dalam pengambilan keputusan untuk berinvestasi melalui saham syariah. Terutama untuk calon investor muslim agar lebih meyakini bahwa berinvestasi pada saham syariah tidak kalah baik dengan saham konvensional karena system bagi hasil atau mudharabah yang ada pada investasi syariah akan menimbulkan resiko yang kecil karena keuntungan dan kerugian pada system tersebut akan di bagi secara adil.

Berdasarkan uraian di atas akan diteliti bagaimanakah perbandingan return dan risk antara saham konvensional dengan saham syariah dan melibatkan sampel sampel saham konvensional dan syariah yang tercatat dalam BEI pada periode tahun 2017-2019.

KAJIAN PUSTAKA

Investasi

Investasi adalah menanamkan aset berupa hartaatau dana pada sesuatu yang diharapkan akan memberikan pendapatan atau akan meningkat nilainya dimasa mendatang. Atau dengan kata lain investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang. Istilah investasi bisa berkaitan dengan berbagai macam aktivitas. Berdasarkan definisi tersebut investasi yang dilakukan oleh pelaku investasi atau yang disebut dengan investor pasti mempunyai tujuan tertentu.

Tujuan berinvestasi adalah untuk meningkatkan kemakmuran, dimana untuk tujuan tersebut dapat didefinisikan sebagai kekayaan moneter, baik saat ini maupun di masa depan. Jones (1998). Tujuan yang lain adalah mencari cara untuk mengatur kekayaan dengan efektif, meningkatkannya semaksimal mungkin sambil melindunginya dari inflasi, pajak dan faktor yang lain.(Ady : 2017)

Sedangkan investasi syariah sendiri merupakan cara berinvestasi yang sesuai dengan syariat Islam yang berupa kegiatan penempatan dana pada satu atau lebih jenis asset dengan menghindari sifat maysir, Gharar, dan Riba dengan tujuan untuk lebih mendekatkan diri pada Allah. Menurut pandangan Islam, investasi memiliki pengertian dan tujuan yang lebih luas karena mencakup aspek dunia (materi) dan akhirat (ukhrawi) seperti yang dijelaskan oleh Ryandono (2009:70) investasi syariah adalah pengorbanan sumber daya pada masa sekarang untuk mendapatkan hasil yang pasti, dengan harapan memperoleh hasil yang lebih besar di masa yang akan datang, baik langsung maupun tidak langsung seraya tetap berpijak pada prinsip-prinsip syariah secara menyeluruh (kaffah). Selain itu, semua bentuk investasi dilakukan dalam rangka ibadah kepada Allah untuk mencapai kebahagiaan lahir batin di dunia dan akhirat baik bagi generasi sekarang maupun generasi yang akan datang.(Gama:2015).

Perkembangan investasi menuju ke arah yang semakin positif karena lahirnya wadah guna berinvestasi, yakni melalui pasar modal. Di Indonesia pasar modal dibedakan menjadi dua macam yakni pasar modal konvensional dan pasar modal syariah, yang mana keduanya memiliki perbedaan yang cukup jelas.

Tabel 1 Perbedaan Pasar Modal Konvensional dengan Pasar Modal Syariah

Parameter PSM Konvensional PSM Syariah

Landasan Hukum -UU No.8 Tahun 1995 -UU No.8 Tahun 1995 -Fatwa DSN MUI Indeks Saham Seluruh saham yang tercatat

dimasukkan dalam indeks dengan mengabaikan halal atau haram

Hanya saham perusahaan yang bergerak disektor yang tidak bertentangan dengan syariat islam

Pembatasan transaksi -investasi pada hal tertentu -dilarang berjudi

-prinsip kehati hatian -dilarang menipu

Dan memaminipulasi pasar

-investasi pada hal yang jelas ke halalan nya -tidak gharar

-tidak riba, judi, dan maysir

-harus adil

-prinsip kehati hatian

Saham

Secara konsep, saham merupakan surat berharga bukti penyertaan modal kepada perusahaan dan dengan bukti penyertaan tersebut pemegang saham berhak untuk mendapatkan bagi hasil dari usaha perusahaan tersebut. Dengan memiliki saham, seseorang akan mendapatkan beberapa keuntungan dari saham yang ia pegang tersebut meliputi :

1. Dividen yang merupakan bagi hasul atas keuntungan yang dibagikan dari laba yang dihasilkan emiten, baik dibayarkan dalam bentuk tunai maupun dalam bentuk saham.

2. Rights yang merupakan hak untuk memesan efek lebih dahulu yang diberikan oleh emiten 3. Capital Gain yang merupakan keuntungan yang diperoleh dari jual beli saham di pasar modal.

Sedangkan, saham syariah adalah saham saham yang sudah melalui proses filterisasi aspek kesyarihan Islam dan seluruh kegiatannya sudah bebas dari unsur unsur yang tidak sesuai dengan hukum Islam. Kehalalan saham menurut Islam juga disampaikan oleh Syaikh Dr.Umar bin Abdul Aziz al-Matrak (Al-Matrak, al-Riba wa al-Mu‟amalat al-Mashrafiyyah,[Riyadh: Dar al-Ashimah,1417H]h.369-375) menyatakan: “Saham-saham yang terdapat dalam perseroan yang dibolehkan, seperti perusahaan dagang atau perusahaan manufaktur yang dibolehkan. Ber-musahamah (saling bersaham) dan ber-syarikah

(berkongsi) dalam perusahaan tersebut serta menjualbelikan sahamnya, jika perusahaan itu dikenal serta tidak mengandung ketidakpastian dan ketidak-jelasan yang signifikan, hukumnya boleh. Hal itu disebabkan karena saham adalah bagian dari modal yang dapat memberikan keuntungan kepada pemiliknya sebagai hasil dari usaha perniagaan dan manufaktur. Hal itu hukumnya halal, tanpa diragukan." (Fatwa DSN MUI No. 40/DSN-MUI/X/2002)

Jual beli saham secara syariah telah memenuhi akad akad jual beli yang sesuai dengan prinsip Islam, salah satunya adalah mudharabah. Dimana mudharabah sendiri adalah akad kerja sama antara dua pihak atau lebih dimana satu pihak sebagai penyedia modal (shahibul mal) sementara pihak yang lain sebagai penyedia tenaga dan keahlian (mudharib). Saat terjadi keuntungan dan kerugian pun semua pihak yang bekerja sama akan sama sama menanggungnya, sehingga dapat dikatakan dengan prinsip mudharabah ini akan memperkecil terjadinya resiko dalam jual beli saham karena kerugiannya akan dibagi pada pihak pihak yang bekerjasama.

Untuk menjadi daftar saham syariah, suatu perusahaan harus memenuhi beberapa aspek berikut yakni :

a) Total hutang yang berbasis bunga dibandingkan dengan total aset tidak lebih dari 45%

b) Total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan dengan total pendapatan usaha (revenue) dan pendapatan lain-lain tidak lebih dari 10% ;

Tidak hanya dari segi kesyarihaannya saja yang membedakan saham konvensional dan saham syariah, namun tujuan investornya pun berbeda dimana tujuan investor muslim melakukan jual beli saham adalah hanya untuk mendapatkan deviden saja tanpa mengharap keuntungkan dari capital gain.

Capital gain dianggap mengandung unsur maysir artinya seorang investor dalam mengharap capital gain penuh dengan unsur spekulasi, karena tidak jelas berapa untung atau rugi yang akan diterimanya, maysir bersumber dari gharar (ketidak jelasan) yang tentunya hal ini dilarang dalam syariat Islam. Selain itu, capital gain akan merusak akad mudharabah yang ada pada saham syariah karena keuntungannya tiap bulan sudah ditentukan dalam prosentase dari besaran modal yang diinvestasikan sehingga hal ini menjadikan haram. Seperti pada keputusan Majma Fiqh Al-Islami menyebutkan bahwa investasi apa pun yang menjadikan pihak pengusaha (mudharib) memberikan keuntungan dengan kadar tertentu kepada investor, maka hal itu adalah haram. Karena sifat investasi telah berubah menjadi elemen pinjaman dengan janji keuntungan riba.

Oleh karena itu, jual beli saham yang investornya hanya mengharapkan capital gain jelas dilarang dalam Islam karena mengandung unsur maysir atau ketidak jelasan.

Return dan Risk Saham

Return saham adalah pendapatan yang dinaytakan dalam presentase dari modal awal investasi. Dimana perhitungan return ini di dapatkan dari closing price saham baik harian maupun bulanan. Konsep return atau pengembalian ini adalah Islam menganjurkan kepada umatnya untuk tidak memakan harta sesama dengan cara yang batil, hal ini sesuai dengan QS.An-nisa ayat 29 :

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu, sesungguhnya Allah adalah Maha Penyayang kepadamu.”.

Dalam sebuah investasi, tidak adil jika seorang investor hanya memperhatikan tingkat pengembaliannya saja tanpa memperhatikan resiko yang mengikuti investasinya tersebut. Dimana, risiko merupakan besarnya peyimpangan antara tingkat imbal hasil yang diharapkan (expected return) dengan tingkat imbal hasil yang dicapai secara nyata (actual return). Sedangkan, Hartono (2017) mendefinisikan risiko sebagai suatu penyimpangan atau deviasi dari outcome yang diterima dengan yang diekspektasikan.

Dalam pandangan Islam sendiri juga mengenal adanya resiko yang akan menyertai suatu manfaat. Islam tidak mengakui investasi bebas risiko karena akan ada tambahan yang bisa mengandung unsur ribawi. Konsep risiko dan ketidakpastian juga sering dibandingkan dengan konsep gharar dalam hukum Islam. Konsep gharar (ketidakpastian) memiliki interpretasi ketidaktepatan dan ketidakcukupan informasi yang tersedia pada pihak yang melakukan kontrak (Muhammad, Manajemen Keuangan Syari’ah 2014). Ketidakcukupan informasi tersebut dapat berpotensi menjadi konflik antara pihak-pihak yang bertransaksi (Quthbi:2017). Terdapat kaidah dalam fiqih muamalah tentang al-kharaj bi al-daman dan kaidah alghunmu bi al-ghurmi yang mempunyai arti "margin akan selaras dengan tanggung jawab terhadap risiko atau kerugian".

Seorang investor syariah harus mau menanggung resiko yang sesuai dengan return yang diterimanya, hal inilah yang membedakannya dengan spekulator yakni mengharapkan return tinggi tapi tidak mau menerima resiko yang nilainya tinggi pula, sehingga hal inilah yang harus dihindari atau tidak sesuai dengan prinsip muamalah dalam Islam yakni tidak diperbolehkannya berspekulasi karena mengandung unsur gharar. Dengan analisis terhadap probabilitas risiko dan expected return, maka seorang investor dapat melakukan prediksi bisnisnya. Inilah yang membedakan investor dengan seorang spekulan (Nafis Irkhami 2016:18).

Hubungan Antara Return dan Risk

Returndan risk merupakan suatu kesatuan yang tidak bisa dipisahkan karena mereka memiliki hubungan yang linier. Seorang investor dalam mengambil keputusan berinvestasi juga harus memperhatikan dua aspek tersebut sebagai dasar mengambil keputusan.

Dalam investasi saham khususnya, terdapat istilah “high risk high return”yang berarti semakin tinggi nilai resiko yang ditanggung, maka akan semakin tinggi pula tingkat pengembalian yang akan didapatkan oleh seorang investor. Sehingga prinsip tersebut jika digambarkan dalam sebuah kurva akan membentuk garis linier

Kerangka Berpikir

Berdasarkan teori-teori yang telah dijelaskan sebelumnya maka kerangka berfikir dalam penelitian ini dapat dilihat pada

Hipotesis Penelitian

1. H0 : tidak terdapat perbedaan yang siginifikan antara tingkat pengembalian (return) dan tingkat resiko (risk) pada saham konvensional dan saham syariah di Bursa Efek Indonesia (BEI) periode 2017-2019.

2. Ha : terdapat perbedaan yang siginifikan antara tingkat pengembalian (return) dan tingkat resiko (risk) pada saham konvensional dan saham syariah di Bursa Efek Indonesia (BEI) periode 2017-2019.

Metode Penelitian

Penelitian ini termasuk jenis penelitian deskriptif dengan pendekatan kuantitatif. Data yang digunakan merupakan jenis data sekunder yang diambil dari lama BEI dalam kurun waktu 2017-2019. Adapun kriteria saham baik konvensional dan syariah yang di jadikan sampel adalah :

1. Sampel yang digunakan adalah sebanyak 40 perusahan yang mana 20 perusahaan adalah yang tercatat memiliki saham syariah pada BEI dalam kurun waktu 2017-2019, dan 20 perusahaan yang memiliki saham konvensional dan tercatat dalam BEI dalam kurun waktu 2017-2019.

2. Sampel saham yang dimasukkan dalam kategori saham syariah adalah perusahaan perusahaan yang sudah sesuai dengan kriteria masuk ke dalam indeks saham syariah yakni perusahaan yang tidak memproduksi barang barang haram serta tidak terdapat mudharat.

3. Saham saham yang dipilih ialah saham yang memiliki kriteria dengan nilai, volume, frekuensi, dan kapitalisasi pasar yang paling tinggi yang tercatat dalam laporan statistik BEI.

Adapun sampel penelitian saham saham tersebut adalah sebagai berikut : Tabel 2 Sampel Penelitian

Sampel Saham Konvensional Sampel Saham Syariah

BBCA TLKM BBRI UNVR BMRI ASII BBNI ICBP WSKT ADRO MNCN ACES WIKA PWON MEDC ANTM GGRM BRPT CPIN INCO UNTR WEGE INDY PTBA PGAS KLBF JPFA AKRA ADHI TCPI CTRA BSDE HMSP AALI LPPF LPKR BBTN ASRI INTP SCMA

Sumber : BEI (2020) data diolah

Teknik analisis data yang digunakan dalam penelitian ini yaitu menggunakan analisis statistik deskriptif dan inferensial.

1. Statistic deskriptif

Yaitu menghitung rata rata semua return dan risk saham konvensional dengan saham syariah yang dihitung menggunakan bantuan program excel.

2. Analisis statistik Inferensial

Dalam Penelitian ini yaitu menggunakan uji normalitas, uji homogenitas, dan uji Independent Sample T-tes.

Hasil dan Pembahasan

Statistik Deskriptif

a) Analisis Return dan Risk Saham Konvensional

Di bawah ini merupakan hasil return dan risk saham konvensional yang diperoleh dari tahun 2017-2019. Disajikan dalam bentuk persentase dan dihitung pula rata rata return dan risk dari saham konvensional.

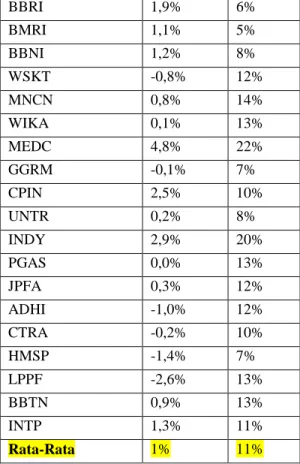

Tabel 3 Hasil Statistika Deskriptif Pada Return dan Risk Saham Konvensional

Saham Konven Return Risk

BBRI 1,9% 6% BMRI 1,1% 5% BBNI 1,2% 8% WSKT -0,8% 12% MNCN 0,8% 14% WIKA 0,1% 13% MEDC 4,8% 22% GGRM -0,1% 7% CPIN 2,5% 10% UNTR 0,2% 8% INDY 2,9% 20% PGAS 0,0% 13% JPFA 0,3% 12% ADHI -1,0% 12% CTRA -0,2% 10% HMSP -1,4% 7% LPPF -2,6% 13% BBTN 0,9% 13% INTP 1,3% 11% Rata-Rata 1% 11%

Sumber : BEI dan Yahoo Finance (data diolah)

Berdasarkan tabel 3 return dan risk di atas dapat kita lihat bahwa return saham tertinggi dimiliki oleh perusahaan MEDC dengan rata rata return nya sebesar 4,8% dan nilai risk tertinggi dalam saham konvensional dimiliki oleh perusahaan INDY dengan rata rata risknya 20%. Hasil keseluruhan rata rata saham konvensional adalah dengan nilai return sebesar 1% dan hasil rata rata risk nya sebesar 11%.

b) Hasil Return dan Risk Saham Syariah

Di bawah ini merupakan hasil return dan risk saham syariah yang diperoleh dari tahun 2017-2019. Disajikan dalam bentuk persentase dan dihitung pula rata rata return dan risk dari saham syariah.

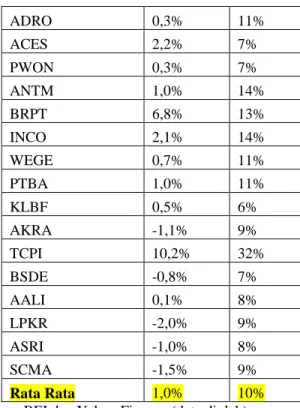

Tabel 4 Hasil Statistika Deskriptif Pada Return dan Risk Saham Syariah

Saham Syariah Return Risk

TLKM 0,2% 5%

UNVR -0,2% 8%

ASII -0,2% 5%

ADRO 0,3% 11% ACES 2,2% 7% PWON 0,3% 7% ANTM 1,0% 14% BRPT 6,8% 13% INCO 2,1% 14% WEGE 0,7% 11% PTBA 1,0% 11% KLBF 0,5% 6% AKRA -1,1% 9% TCPI 10,2% 32% BSDE -0,8% 7% AALI 0,1% 8% LPKR -2,0% 9% ASRI -1,0% 8% SCMA -1,5% 9% Rata Rata 1,0% 10%

Sumber : BEI dan Yahoo Finance (data diolah)

Berdasarkan tabel 4 return dan risk di atas dapat kita lihat bahwa return saham tertinggi dimiliki oleh perusahaan TCPI dengan rata rata return nya sebesar 10,2% dan nilai risk tertinggi dalam saham syariah dimiliki oleh perusahaan TCPI juga dengan rata rata risknya 32%%. Hasil keseluruhan rata rata saham syariah adalah dengan nilai return sebesar 1% dan hasil rata rata risk nya sebesar 10%.

Statistik Inferensial

Sebelum melakukan uji beda t test guna mencari perbedaan dari return, risk, dan koefisien variasi saham syariah dengan saham konvensional, perlu dilakukan uji normalitas. Uji normalitas adalah pengujian data untuk melihat apakah nilai residual terdistribusi normal atau tidak.Berikut merupakan hasil dari uji normalitas return dan risk saham syariah dan saham konvensional.

Tabel 5 Hasil Uji Normalitas

Saham Sig. Keterangan Pengujian

Tingkat Pengembalian (Return) Saham Konvensional 0.925 Berdistribusi Normal T-test Saham Syariah 0.000 Tidak berdistribusi

normal Mann-Whitney test Risiko Saham Konvensional 0.14 Berdistribusi Normal T-test

normal

Berdasarkan table 5 dapat diketahui bahwa data tingkat return saham konvensional adalah berdistribusi normal karena nilai sig nya > dari 0,05 sedangkan return saham syariah tidak berdistribusi secara normal karena sig nya < dari 0.05. Dan untuk data tingkat resiko pada saham konvensional berdistribusi normal karena nilai sig nya > dari 0,05 sedangkan risk pada saham syariah juga tidak berdistribusi normal karena sig nya < dari 0.05. Sehingga untuk menentukan perbedaan antara return dan risk saham konvensional dan syariah dilakukan dengan uji mann-whitney

Uji mann whitney merupakan uji beda sample independen yang data nya tidakmemenuhi asumsi normalitas. Pengujian hipotesis yang dilakukan pada penelitian ini menggunakan Mann- Whitney ini digunakan tingkat signifikansi sebesar 5% (0,05). Dengan hipotesis sebagai berikut:

a. Jika Zhitung < Ztabel atau p > 0,05 maka H0 diterima dan Ha ditolak, artinya tidak ada

perbedaan yang signifikan antar variabel variabelnya.

b. Jika Zhitung > Z tabel atau p < 0,05 maka H0 ditolak dan Ha diterima, artinya terdapat

perbedaan yang signifikan antar variabel variabelnya.

Berikut merupakan hasil uji mann whitney pada return dan risk saham konvensional dan saham syariah :

Tabel 6 Hasil Uji Beda Dengan Mann-Whitney Test

Nilai Z Nilai p atau Sig.

A Keputusan H0 Kesimpulan

Return 0.460 0.645 0.05 H0 diterima Tidak ada perbedaan yang siginifikan antara return saham konvensional dengan return saham syariah

Risk 1.182 0.237 0.05 H0 diterima Tidak ada perbedaan yang siginifikan antara risk saham konvensional dengan risk saham syariah

Sumber : Penulis (2020)

Berdasarkan tabel 6 hasil uji mann whitney di atas diperoleh bahwa nilai return saham konvensional dengan saham syariah adalah menghasilkan nilai signifikansi sebesar 0.645 yang artinya nilai ini lebih besar dari nilai alpha yang digunakan, sehingga H0 diterima dan Ha ditolak, hal ini dapat

berarti bahwa tidak ada perbedaan yang signifikan antara return pada saham konvensional dengan saham syariah.

Sedangkan untuk nilai risk saham konvensional dengan saham syariah setelah di uji dengan man whitney menghasilkan nilai signifikansi sebesar 0.237 yang mana nilai ini juga lebih besar dari nilai alpha 0.05 yang digunakan, sehingga hal ini berarti bahwa H0 diterima dan Ha ditolak, dan tidak ada perbedaan yang signifikan antara hasil risk saham konvensional dengan risk saham syariah.

Pembahasan

Return Saham

Menurut kesimpulan hasil uji hipotesis menggunakan uji mann-whitney ialah bahwa tidak ditemukan perbedaan yang cukup signifikan dari hasil return baik saham konvensional maupun saham syariah. Penyebab tidak adanya perbedaan return ini dapat dipengaruhi oleh kondisi perusahaan itu sendiri baik dari internalnya maupun eksternal perusahaan tersebut.

Dalam hal ini Keown (2010:55) menjelaskan bahwa Perkiraan keuntungan tidak selalu tercapai, dan tergantung pada perusahaan untuk mengatur usahanya agar bisa mencapai nilai setinggi mungkin dari investasi tersebut. Penelitan Kurniadi dkk (2013:65) juga menjelaskan bahwa dalam penentuan return saham selain dipengaruhi oleh kinerja perusahaan juga dipengaruhi faktor eksternal. Adanya faktor makroekonomi, dapat mengakibatkan return pasar memiliki hubungan searah dengan return saham syariah dan saham non syariah.

Risk Saham

Berdasarkan hasil uji hipotesis, kesimpulan dari resiko ini adalah bahwa H0 diterima yang berarti bahwa tidak terdapat perbedaan yang siginifikan antara tingkat resiko pada saham konvensional dan saham syariah.

Tidak adanya perbedaan yang signifikan itu juga digambarkan dari hasil statistic deskriptif dimana dari tahun 2017-2019 rata rata risk saham konvensional lebih tinggi 1% jika dibandingkan dengan saham syariah. Tidak adanya perbedaan resiko pada saham konvensional dan saham syariah ini disebabkan karena kedua jenis saham ini masih terletak dalam pasar yang sama. Namun, jika dilihat dari filosofinya seharusnya bahwa risk di saham syariah akan jauh lebih kecil jika dibandingkan dengan saham konvensional, hal ini lantaran saham syariah tidak dibiayai oleh hutang yang berbasis bunga, karena bunga sendiri mengandung resiko.

Perbandingan Return dan Risk Saham

Hasil hipotesis pertama dan hipotesis kedua menunjukkan bahwa tidak ada perbedaan yang siginifikan antara return dan risk saham konvensional dengan saham syariah. Hal ini dilatar belakangi karena kedua jenis saham ini masih terletak di pasar yang sama sehingga keduanya tidak memiliki perbedaan yang sginifikan, selain ini factor perusahaan juga menyebabkan tidak terdapatnya perbedaan antara kedua jenis saham ini.

Jika melihat dari teori bahwa sebenernya saham syariah menerapkan prinsip mudharabah atau bagi hasil sehingga akan membuat resikonya menjadi kecil karena kerugian akan ditanggung oleh semua pihak yang bekerja sama, berbeda dengan saham konvensional dimana perushaan perusahaannya menerapkan system hutang berbasis bunga untuk menjalankan kegiatan usahanya sehingga bunga ini akan menjadi fixed cost yang tetap harus dibayarkan sekalipun perusahaan tersebut sedang mengalami kerugian sehingga akan membuat resikonya menjadi tinggi. Sehingga dari teori ini seharusnya bahwa memang perusahaan perusahaan yang memiliki saham syariah resiko nya akan jauh lebih kecil jika disbanding perusahaan perusahaan yang memiliki saham konvensional.

Namun, kenyataan yang ada memberi gambaran bahwa kedua jenis saham ini tidak memiliki perbedaan yang signifikan di resikonya, hal inilah mengapa dikatakan kedua jenis saham ini masih terletak di pasar yang sama. Hal ini diakibatkan karena karena kebijakan yang ada yakni kriteria total hutang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 82% (hutang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 45%) ketentuan ini menyebabkan masih bercampurnya modal syariah dengan modal ribawi yang sulit untuk dilakukan pemisahan dan pengawasannya.

Dengan demikian perusahaan perusahaan yang tercatat indeks saham syariah masih menggunakan hutang dengan mekanisme bunga yang mana rasionya adalah 45% dan rasio ini lebih tinggi jika dibandingkan dengan batasan Sharia Suvervisory Board (SSB) terhadap DJIM dengan 33%. Oleh karena itu, tidak mengherankan jika perusahaan di Asia Tenggara termasuk Indonesia memiliki rata-rata tingkat hutang yang tinggi.

Selain itu, tidak adanya perbedaan yang signifikan antara return dan risk saham konvensional dengan saham syariah juga bias dilator belakangi karena kondisi masing masing perusahaan yang berbeda, untuk itu sebagai investor selain hanya memperhatikan tingkat return dan risk dari sebuah saham, harus pula menganalisis laporan keuangan perusahaan perusahaan yang mengeluarkan saham tersebut untuk menilai apakah saham yang dipilihnya sudah tepat atau belum. Dalam hal ini investor

dapat meilhat nilai EPS dan DAR masing masing perushaan untuk membandingkan antara saham konvensional dengan saham syariah yang kinerjanya jauh lebih baik.

EPS merupakan rasio yang menunjukkan bagian laba untuk setiap lembar saham. EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Makin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena makin besar laba yang disediakan untuk pemegang saham dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham (Darmadji: 2011) perusahaan dengan EPS yang tinggi, maka akan berdampak pada meningkatnya return saham. Hal tersebut akan meningkatkan minat investor untuk menanamkan modalnya, karena semakin tinggi EPS maka semakin tinggi pula kemungkinan perusahaan untuk membagikan dividen.

Berikut merupakan hasil EPS dari saham konvensional dan saham syariah

Tabel 7 Perbedaan Hasil EPS Saham Konvensional dengan Saham Syariah Saham Konvensional EPS Saham Syariah EPS BBCA -19,50% TLKM -8% BBRI -11,40% UNVR 11,84% BMRI 9,30% ASII -4,46% BBNI 7,00% ICBP -2,67% WSKT 2,10% ADRO -4% MNCN -3,25% ACES -0,46% WIKA -3,30% PWON -0,05% MEDC -9,00% ANTM 20.58% GGRM 10,30% BRPT -3,80% CPIN 5% INCO 6,70% UNTR 4% WEGE 2,50% INDY -58% PTBA -23,72% PGAS 5,40% KLBF -1,20% JPFA 0,40% AKRA 2,30% ADHI -5% TCPI 5% CTRA -2% BSDE -22,40%

HMSP -3,00% AALI -43% LPPF -14% LPKR 3,89% BBTN -7,50% ASRI -3,70% INTP -33,79% SCMA -0,90% Rata-Rata EPS -6,29% Rata-Rata EPS -5% Sumber : BEI (2020) data diolah

Dimana rata rata EPS perusahaan saham syariah mengalami kerugian 5%, sedangkan EPS perusahaan yang tergabung dalam saham konvensional mengalami kerugian EPS sebesar 6,29%. Dengan hal ini berarti bahwa EPS saham syariah jauh lebih baik karena mereka hanya mengalami kerugian sebesar 5% saja, sehingga perusahaan perusahaan yang tergabung dalam saham syariah dapat dikatakan cukup baik dibandingkan perusahaan perusahaan yang tergabung dalam saham konvensional.

Namun analisis keuangan perusahaan dengan EPS saja masih belum cukup untuk menilai bagaimana resiko dalam perusahaan yang tergabung baik dalam saham konvensional maupun syariah. Untuk perlu dilakukan penghitungan rasio DAR dari setiap perusahaan. Teori ini pun juga disampaikan oleh Tandelilin (2001), dimana ada beberapa sumber resiko yang bias mempengaruhi besarnya resiko dalam sebuah investasi yakni salah satunya adalah resiko financial, dimana risiko ini berkaitan dengan keputusan perusahaan untuk menggunakan pinjaman dalam pembiayaan modalnya. Semakin besar proporsi utang yang digunakan, semakin besar risiko financial yang diahadapi perusahaan sehingga akan mempengaruhi besarnya resiko dalam sebuah investasi pula.

Berdasarkan teori tersebut dapat di simpulkan bahwa semakin besar hutang suatu perusahaan tempat para investor berinvestasi, maka akan semakin besar pula resiko yang akan diterima oleh investor tersebut di dalam investasinya.

Sumber : Penulis (2020)

Sedangkan perbedaan hasil rata rata DAR masing masing perusahaan yang tergabung dalam saham konvensional dan saham syariah telah di hitung sebagai berikut

Tabel 8 Perbedaan Hasil DAR Saham Konvensional dengan Saham Syariah

Sumber : Penulis (2020)

Dilihat dari rata rata DAR masing masing perusahaan tersebut dapat kita analisis perbandingannya dimana DAR pada perusahaan yang tercatat memiliki saham konvensional memiliki DAR lebih tinggi, hal ini berati perusahaan perusahaan tersebut memiliki kewajiban yang tinggi sehingga menyebabkan perusahaan mereka memiliki tingkat resiko yang tinggi pula dan mempengaruhi kinerja perusahaan tersebut termasuk saham saham mereka juga memiliki resiko yang tinggi.

Dari hasil laporan keuangan perusahaan di atas sangat penting bagi investor yang akan berinvestasi dalam saham harus juga melihat bagaimana laporan keuangan yang dimiliki sebuah perusahaan, karena dengan melihat return dan risknya saja belum cukup untuk mengambil sebuah keputusan dalam berinvestasi. Meskipun memang jika dilihat secara langsung dari hasil return dan risk saham konvensional dan saham syariah tidak memiliki perbedaan yang signifikan, namun sebagai investor muslim hendaknya tetap memilih jenis instrument investasi yang sesuai dengan syariat Islam agar keuntungan yang di dapatkan mengandung keberkahan, dan instrument investasi syariah pun seperti saham juga ternyata kinerjanya tidak kalah jika dibandingkan dengan saham konvensional, dimana hasil

0 0.2 0.4 0.6 0.8 1 1 3 5 7 9 1113151719 DAR Saham Konvension al DAR Saham Syariah

Rata Rata DAR Saham Konvensional 0.587 (58.7%) Saham Syariah 0.3995 (39.95%)

return kedua saham ini sama namun di penghitungan risk yang sedikit berbeda membuat para investor mempertimbangkan untuk lebih memilih saham dengan risk yang lebih kecil yakni saham syariah, sesuai dengan teori pilihan berinvestasi yakni saat dihadapkan pada instrument investasi dengan return yang sama namun risk yang berbeda, maka pilihan yang tepat adalah memilih yang risk nya paling kecil.

Sesuai dengan firman Allah swt pada QS.Ad Dhukam ayat 57 yang memiliki arti “Sebagai karunia dari Tuhanmu yang demikian itu adalah keberuntungan yang besar”. Dalam ayat tersebut Allah menegaskan bahwa kita sebagai umat Islam akan mendapatkan keuntungan yang besar sebagai salah satu bentuk karunia yang diberikan Allah swt pada umatnya. Sehingga meskipun baik return dan risk saham konvensional dan saham syariah sama, namun kita tetap akan memperoleh keberuntungan yang besar jika kita menjalankan suatu bentuk usaha atau investasi yang sesuai dengan syariat agama Islam guna mendapatkan berkah dan karunia dari Allah swt.

Kesimpulan dan Saran

Kesimpulan

1. Berdasarkan hasil uji perbedaan yang dilakukan dengan uji man whitney di dapatkan kesimpulan bahwa return dan risk saham konvensional dengan saham syariah tidak terdapat perbedaan yang signifikan.

2. Tidak terdapatnya perbedaan yang signifkan antara return dan risk saham konvensional dengan saham syariah dikarenakan kedua jenis saham ini masih terletak di pasar yang sama, dimana masih terdapat kebijakan untuk memperbolehkan perusahaan yang memiliki hutang berbasis bunga untuk bergabung ke dalam indeks saham syariah

3. Berdasarkan hasil perhitungan rasio keuangan yakni EPS dan DAR dari masing masing perusahaan yang tergabumg dalam saham konvensional dan saham syariah ditemukan bahwa kinerja perusahaan yang tergabung dalam indeks saham syariah jauh lebih baik dan dan resiko perusahaannya jauh lebih kecil jika dibandingkan dengan perusahaan perusahaan yang tergabung dalam indeks saham konvensional.

Saran

1. Bagi investor sebaiknya tidak hanya mengkaji keberhasilan suatu investasi dari return dan risk saja, akan tetapi lebih baik lagi jika para investor menganalisis pula laporan keuangan perusahaan yang akan menjadi pilihannya dalam bernvestasi.

2. Investor muslim akan lebih baik jika memilih inestrumen investasi yang sesuai dengan prinsip prinsip Islam, karena investasi pada saham syariah pun tidak kalah bagus kinerjanya dibandingkan dengan investasi pada saham konvensional. Selain kinerjanya yang tidak kalah

bagus dengan investasi pada saham konvensional, dengan berinvestasi pada saham syariah setiap keuntungan yang diperoleh akan mengandung keberkahan.

3. Kepada pemerintah untuk mengkaji ulang peraturan mengenai syarat suatu perusahaan dapat dikatakan sebagai saham syariah, karena jika masih terdapat perusahaan yang memiliki hutang berbasis bunga dan dimasukkan ke dalam indeks saham syariah maka kedua jenis saham ini tidak akan memiliki perbedaan karena ini berarti bahwa kedua jenis saham ini masih terletak di pasar yang sama

Daftar Pustaka

Abdul Manan, Aspek Hukum dalam Penyeleggaraan Investasi di Pasar Modal

Syariah Indonesia (Jakarta: Kencana, 2012), 114

Abbes, M. B. (2012). Risk and return of islamic and conventional indices.

International Journal of Euro-Mediterranean Studies, 5(1), 1–23. https://doi.org/10.1007/s40321-012-0001-9

Abdalloh, Irwan. (2018). Pasar Modal Syariah. (Jakarta : Gramedia)

Ady,Dkk. 2017. Eksplorasi Tingkat Efisiensi Pasar Modal Indonesia Studi Kasus Di

Bursa Efek Indonesia. Surabaya. Ekspektra: Jurnal Bisnis Dan Manajemen, Volume 1, Nomor 2, Hal.

103-123

Ahmad Djazuli, Kaidah-kaidah Fikih (Jakarta: Kencana Prenadamedia Group, 2006), 72

A. Karim, Adiwarman. 2007. Ekonomi Mikro Islam, Ed. 3. Jakarta: Rajawali Pers.

Arikunto, Prosedur Penelitian Suatu Pendekatan Praktek, (Jakarta: Rineka Cipta, 2002),

Darmaji, Tjipto dan Fakhrudin. 20011. Pasar Modal di Indonesia. Jakarta: Salemba Empat. Edisi 3.

Halim,Abdul. 2015. Analisis Investasi Dan Aplikasinya: Dalam Aset Keuangan Dan Aset Riil. Jakarta Selatan. Salemba Empat.

Hermawan. 2012. Pengaruh Debt To Equity Ratio, Earning Per Share Dan Net Profit Margin Terhadap Return

Saham. Universitas Negeri Semarang, Indonesia. Management Analysis Journal 1 (5) (2012)

Herni Ruliatul Khasanah, S. W. (2016). Analisis perbandingan return dan risk saham

syariah dengan saham konvensional (Studi pada Jakarta Islamic Index dan IDX30 periode 2014-2016). Jurnal Administrasi Bisnis, 58(2), 46–55.

Imam Ghozali. (2011). Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Irwan Gani dan Siti Amalia. (2015). Aplikasi Statistik untuk Penelitian Bidang

Ekonomi dan Sosial. CV ANDI OFFSET, Yogyakarta

Kasanah,Dkk 2018. Analisis Perbandingan Return Dan Risk Saham Syariah Dengan

Saham Konvensional (Studi Pada Jakarta Islamic Index (Jii) Dan Idx30 Periode 2014-2016). Malang.

Jurnal Administrasi Bisnis (Jab)|Vol. 58 No.2 Mei 2018

Kurniadi, Arif, dkk. 2013. Kinerja Keuangan Berbasis Penciptaan Nilai, Faktor Makroekonomi dan Pengaruhnya Terhadap Return Saham Sektor Pertanian.

Jurnal Akuntansi dan Keuangan, XV (2): 63-74. Pertiwi,

KR, K. R., & Fu, M. (2014). Does Shariah Compliant Stocks Perform Better than the

Conventional Stocks? A Comparative Study Stocks Listed on the Australian Stock Exchange. Asian

Journal of Finance & Accounting. https://doi.org/10.5296/ajfa.v6i2.6072

Keown, Arthur J. Dasar-dasar Manajemen Keuangan. Edisi ketujuh. Terjemahan oleh Chaerul D. Djakman. 1999. Jakarta: Salemba Empat.

Margono, Metodologi Penelitian Pendidikan, (Jakarta: Rineka Cipta, 1997), h. 105- 106

Mubarok, F. K., Darmawan, A. R., & Luailiyah, Z. (2017). Optimalisasi Portofolio Nilai

Saham: Studi Komparasi Kinerja Saham Syariah dan Nonsyariah. Economica: Jurnal Ekonomi Islam.

https://doi.org/10.21580/economica.2017.8.2.2368

Nazilah, Ghiyasatun., Amin, Moh., Junaidi. (2018) Reaksi Signal Rasio Profitabilitas Dan Rasio Solvabilitas Terhadap Return Saham Perusahaan. E-JRA Vol. 07 No. 01 Agustus 2018 Fakultas Ekonomi dan Bisnis Universitas Islam Malang.

Prasetyo,Fuad. 2015. Analisis Portofolio Optimal Model Indeks Tunggal Dengan

Pendekatan Data Envelopment Analysis (Dea) (Studi Kasus: Saham Jakarta Islamic Index (Jii) Periode 01 Januari 2012-30 Juni 2014). Yogyakarta. Jurnal Fourier April 2015, Vol. 4, No. 1, 58–79

Rosyida,Ajeng Gama. 2015. Perbandingan Tingkat Pengembalian (Return), Risiko

Dan Koefisien Variasi Pada Saham Syariah Dan Saham Non Syariah Di Bursa Efek Indonesia (Bei) Periode 2011-2013. Surabaya. Jestt Vol. 2 No. 4 April 2015.

Sugiyono, Metode Penelitian Pendidikan Pendekatan Kuantitatif,Kualitatif, dan R&D (Bandung: Alfabeta, 2013)

Sukandarrumidi. (2004). Metodologi Penelitian. Yogyakarta: Gajah Mada University Press.

Suryani. (2015). Metode Riset Kuantitatif : Teori dan Aplikasi Pada Penelitan Bidang Manajemen dan Ekonomi Islam. Jakarta. Prenamedia Group.

Soemitra, Andri. 2009. Bank Dan Lembaga Keuangan Syariah Edisi Kedua. Jakarta. Kencana Jakarta

Syafrida, Ida dkk. 2014. Perbandingan Kinerja Instrumen Investasi Berbasis Syariah

Dengan Konvensional Pada Pasar Modal Di Indonesia. Al-Iqtishad: Vol. VI No. 2, Juli 2014

Syahrul & Muhammad Afdi Nizar. 2000. Kamus Lengkap Ekonomi, Jakarta: Penerbit Citra Harta Prima.

Tandelilin, Eduardus. 2010. Portofolio Dan Investasi. Yogyakarta. Kanisius Yogyakarta. Hal, 61

Quthbi, Zainul Hasan. 2017. Analisis Saham Syariah Efisien Dengan Pendekatan Shari’a Compliant Asset Pricing Model (Scapm) Pada Jakarta Islamic Index (Jii). Yogyakarta.

Economica: Jurnal Ekonomi Islam – Volume 8, Nomor 1 (2017)

Wiyanti, Diana. 2013. Perspektif Hukum Islam terhadap Pasar Modal Syariah Sebagai Alternatif Investasi Bagi

Investor. Jurnal Hukum IUS QUIA IUSTUM NO. 2 VOL. 20 APRIL 2013: 234 - 254