PEMERINTAH PROVINSI BALI

LAPORAN KINERJA

INSTANSI PEMERINTAH (LKjIP)

TAHUN 2016

BIRO KEUANGAN

SETDA PROVINSI BALI

1

BAB I PENDAHULUAN

1.1. Latar Belakang

Laporan Kinerja Instansi Pemerintah (LKjIP) merupakan bentuk akuntabilitas dari pelaksanaan tugas dan fungsi yang dipercayakan kepada setiap instansi pemerintah atas penggunaan anggaran. Hal terpenting yang diperlukan dalam penyusunan laporan kinerja adalah pengukuran kinerja dan evaluasi serta pengungkapan (disclosure) secara memadai hasil analisis terhadap pengukuran kinerja. Tujuan pelaporan kinerja adalah untuk memberikan informasi kinerja yang terukur kepada pemberi mandat atas kinerja yang telah dan seharusnya dicapai serta sebagai upaya perbaikan berkesinambungan bagi instansi pemerintah untuk meningkatkan kinerjanya.

Penyusunan LKjIP Biro Keuangan Tahun 2016 didasarkan kepada Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, Peraturan Presiden Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah, Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Republik Indonesia Nomor 53 Tahun 2014 Tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah, RPJMD Provinsi Bali 2013-2018, serta Rencana Strategis Biro Keuangan 2013-2018. Laporan Akuntabilitas Kinerja ini juga dimaksudkan sebagai salah satu wujud akuntabilitas pelaksanaan tugas dan fungsi Biro Keuangan dalam rangka mewujudkan good government, transparansi, dan akuntabilitas sekaligus sebagai alat kendali dan pemacu peningkatan kinerja unit organisasi di lingkungan Biro Keuangan

1.2. Struktur Organisasi

Struktur Organisasi Biro Keuangan Setda Provinsi Bali disusun berdasarkan Peraturan Daerah Nomor 4 Tahun 2011 tentang Organisasi dan Perangkat Daerah, sebagaimana diubah dalam Peraturan Daerah Nomor 4 Tahun 2013 tentang Perubahan Atas Peraturan Daerah Provinsi Bali Nomor 4 Tahun 2011 Tentang Organisasi dan Tata Kerja Perangkat Daerah. Struktur organisasi Biro Keuangan Setda Provinsi Bali dapat dilihat pada Gambar 1.1

2 Gambar 1.1 Struktur Organisasi Biro Keuangan Setda Provinsi Bali

Sumber : Perda No. 4 Tahun 2011 jo. Perda No. 4 Tahun 2013

1.3. Tugas dan Fungsi

Tugas dan fungsi Biro Keuangan Setda Provinsi Bali dijabarkan dalam Peraturan Gubernur Nomor 37 Tahun 2011 tentang Rincian Tugas Pokok Sekretariat Daerah Provinsi Bali. Biro Keuangan Setda Provinsi Bali bertugas : “Membantu Sekretaris Daerah dalam Pengelolaan Keuangan Daerah”. Sedangkan fungsi Biro Keuangan Setda Provinsi Bali adalah sebagai berikut :

a. Merumuskan kebijakan umum pengelolaan keuangan daerah

b. Melaksanakan pengelolaan, mengkoordinasikan, dan pelayanan adminstrasi keuangan kepada SKPD.

c. Menyusun Laporan Keuangan Pemerintah Provinsi Bali yang akuntabel.

Untuk menjalankan tugas pokok tersebut, Kepala Biro Keuangan Setda Provinsi Bali mempunyai tugas :

a. menyusun, mengkoordinasikan rencana dan program kerja Biro;

b. merumuskan kebijakan umum Pengelolaan Keuangan Daerah berdasarkan kewenangan; c. mendistribusikan tugas kepada bawahan;

d. menilai prestasi kerja bawahan;

e. mengkoordinasikan para Kepala Bagian;

f. memberi petunjuk kepada Kepala Bagian untuk mengadakan koordinasi dengan SKPD sesuai dengan bidang tugasnya;

KEPALA BIRO KEUANGAN BAGIAN PERBENDAHARAAN BAGIAN AKUNTANSI DAN PELAPORAN BAGIAN FASILITASI, EVALUASI, DAN TRANSFER KAB/KOTA BAGIAN ANGGARAN JABATAN FUNGSIONAL SUBBBAG ANGGARAN I SUBBBAG ANGGARAN II SUBBBAG ANGGARAN IIII SUBBBAG PERBEN-DAHARAAN I SUBBBAG PERBEN-DAHARAAN II SUBBBAG PERBEN-DAHARAAN BELANJA PEGAWAI SUBBAG PELAPORAN DAN KAS DAERAH Subbag Akuntansi Belanja Tidak Langsung Dan Pembiayaan SUBBAG AKUNTANSI BELANJA LANGSUNG SUBBAG KEUANGAN BELANJA TIDAK LANGSUNG DAN PEMBIAYAAN SUBBAG FASILITASI, EVALUASI, DAN TRANSFER SUBBAG TATA USAHA BIRO

3 g. merumuskan sasaran yang hendak dicapai berdasarkan skala prioritas dan dana yang

tersedia sebagai dasar dalam pelaksanaan tugas;

h. melaksanakan pengelolaan, koordinasi dan pelayanan administrasi keuangan kepada SKPD;

i. melakukan otorisasi Rancangan DPA;

j. menandatangani DPA, Anggaran Kas dan SPD; k. menyusun rancangan APBD dan Perubahan APBD;

l. melaksanakan Sistem Akuntansi dan Pelaporan Keuangan Daerah;

m. menyusun laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD;

n. menyusun perhitungan alokasi bagi hasil dan pencairan Pajak Daerah kepada Kabupaten/Kota;

o. menandatangani Surat Perintah Pencairan Dana (SP2D), Daftar Penguji, surat-surat berharga lainnya atas beban APBD atas nama Gubernur berdasarkan DPA, SPD;

p. melaksanakan Akuntansi Keuangan Daerah;

q. menyusun laporan Kinerja semester I dan pronogsis 6 (enam) bulan berikutnya serta Laporan Pertangungjawaban Pelaksanaan APBD;

r. melaksanakan Evaluasi Rancangan Peraturan Daerah tentang APBD/Perubahan APBD Kabupaten/Kota dan Peraturan Bupati/Walikota tentang Penjabaran APBD/Penjabaran Perubahan APBD Kabupaten/Kota;

s. melaksanakan Evaluasi Rancangan Peraturan Daerah tentang Pertanggungjawaban Pelaksanaan APBD Kabupaten/Kota dan Peraturan Bupati/Walikota tentang Penjabaran Pertanggung jawaban Pelaksanaan APBD Kabupaten/Kota;

t. mengolah bahan, data, dan menyiapkan rumusan Indikator Kinerja Utama, Penetapan Kinerja, dan Laporan Akuntabilitas Kinerja Instansi Pemerintah Provinsi Bali;

u. memfasilitasi pengelolaan keuangan Kabupaten/Kota;

v. melaksanakan pengelolaan keuangan Belanja Tidak Langsung Non Belanja Pegawai dan Pembiayaan;

w. melaksanakan sistem pengendalian intern;

x. melaksanakan tugas kedinasan lainnya yang ditugaskan oleh atasan; dan

y. melaporkan hasil pelaksanaan tugas kepada Sekretaris Daerah melalui Asisten Administrasi Umum.

1.4. Keuangan

Dana APBD Provinsi Bali sampai dengan anggaran perubahan 2016 yang dikelola Biro Keuangan Setda Provinsi Bali sejumlah Rp 8.494.252.310,- dengan rincian sesuai tabel dibawah :

4 Tabel 1.1. Anggaran Biro Keuangan Setda Provinsi Bali Tahun Anggaran 2016

Pagu (Rp)

Belanja 8.494.252.310,00

Belanja Langsung 8.494.252.310,00

Program Pelayanan Administrasi Perkantoran 652.554.200,00

Penyediaan jasa surat menyurat 2.980.000,00

Penyediaan alat tulis kantor 104.512.000,00

Penyediaan barang cetakan dan penggandaan 21.355.200,00

Rapat-rapat koordinasi dan konsultasi ke luar dan dalam daerah 242.175.000,00 Pengadaan peralatan dan perlengkapan kantor 251.282.000,00

Penataan dokumen keuangan daerah 30.250.000,00

Program Peningkatan Sarana dan Prasarana Aparatur 356.084.250,00

Pemeliharaan Rutin /berkala kendaraan dinas 277.166.250,00 Pemeliharaan rutin/berkala peralatan gedung kantor 78.918.000,00

Program Peningkatan pengembangan sistem pelaporan capaian kinerja dan keuangan 831.937.560,00

Penyusunan laporan keuangan semesteran 90.000.000,00

Penatausahaan belanja pegawai 284.165.000,00

Penatausahaan belanja tidak langsung diluar belanja pegawai dan pengeluaran 262.573.760,00 Penyelesaian tuntutan ganti kerugian daerah(TGKD) dan Penyusunan Draf Perda

dan Pergub TGKD. 195.198.800,00

Program Peningkatan dan pengembangan pengelolaan keuangan daerah 4.775.540.600,00

Penyusunan rancangan peraturan daerah tentang APBD 2.252.100.700,00 Penyusunan rancangan peraturan KDH tentang penjabaran APBD 145.079.200,00 Penyusunan rancangan peraturan daerah tentang perubahan APBD 378.154.400,00 Penyusunan rancangan peraturan KDH tentang penjabaran perubahan APBD 138.910.000,00 Penyusunan rancangan peraturan daerah tentang pertanggungjawaban

pelaksanaan APBD 125.200.000,00

Penyusunan rancangan peraturan KDH tentang penjabaran pertanggungjawaban

pelaksanaan APBD 63.700.000,00

Sosialisasi paket regulasi tentang pengelolaan keuangan daerah 43.902.800,00 Penyediaan dokumen SP2D dan penerbitan SP2D perbendaharaan 1 236.255.000,00 Sinkronisasi sistem pengelolaan keuangan daerah di SKPD 74.500.000,00 Penyediaan Dokumen SP2D dan Penerbitan SP2D Perbendaharaan 2 285.080.400,00 Peningkatan Sistem Informasi pengelola keuangan daerah 883.082.000,00

Fasilitasi penerapan PPK BLUD 50.430.900,00

Penatausahaan pajak-pajak 99.145.200,00

Program Pembinaan dan fasilitasi pengelolaan keuangan kabupaten/kota 1.878.135.700,00

Evaluasi rancangan peraturan daerah tentang APBD dan Rancangan Peraturan

Bupati/Walikota tentang penjabaran APBD kab/kota 1.703.634.000,00 Evaluasi Ranperda tentang pertanggungjawaban pelaksanaan APBD Kab/Kota 42.774.000,00 Evaluasi rancangan peraturan daerah tentang perubahan APBD dan rancangan

peraturan bupati/walikota tentang Penjabaran Perubahan APBD Kab/Kota 131.727.700,00

5

1.5. Sistematika LKjIP

Laporan Kinerja Instansi Pemerintah disusun dengan sistematika mendasar pada Anak Lampiran II/1 Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 sebagai berikut :

Ringkasan Eksekutif Bab I Pendahuluan

Pada bab ini disajikan penjelasan umum organisasi, dengan penekanan kepada aspek strategis organisasi serta permasalahan utama (strategic issued) yang sedang dihadapi organisasi.

Bab II Perencanaan Kinerja

Pada bab ini diuraikan ringkasan/ikhtisar perjanjian kinerja tahun yang bersangkutan.

Bab III Akuntabilitas Kinerja

Dalam bab ini diuraikan capaian kinerja organisasi untuk setiap pernyataan kinerja sasaran strategis organisasi sesuai dengan hasil pengukuran kinerja organisasi dan realisasi anggaran yang digunakan untuk mewujudkan kinerja organisasi.

Bab IV Penutup

Pada bab ini diuraikan simpulan umum atas capaian kinerja organisasi serta langkah di masa mendatang yang akan dilakukan organisasi untuk meningkatkan kinerjanya.

Lampiran-lampiran

6

BAB II

PERENCANAAN KINERJA

2.1. Perencanaan Strategis

Biro Keuangan telah menetapkan Rencana Strategis (Renstra) Biro Keuangan Tahun 2013-2018. Renstra merupakan dokumen perencanaan SKPD untuk priode 5 ( lima ) tahun (lima) Tahun yang memuat Visi, Misi, Tujuan, Strategi, Kebijakan, dan Program. Renstra membantu pengendalian kegiatan, monitoring, analisis, evaluasi kegiatan baik secara internal maupun eksternal. Berikut disampaikan ringkasan Renstra Biro Keuangan Setda Provinsi Bali Tahun 2013-2018.

2.1.1. Visi dan Misi

Visi Biro Keuangan Setda Provinsi Bali yang ingin dicapai adalah :

“TERWUJUDNYA PENGELOLAAN KEUANGAN YANG EFISIEN, EFEKTIF,

DAN AKUNTABEL”

Visi tersebut sebagai perwujudan tuntutan pada era reformasi dan demokratisasi dimana kesadaran masyarakat untuk menuntut agar keuangan negara dikelola secara efisien, efektif, dan transparan untuk mencerminkan pengelolaan keuangan daerah yang bebas dari penyelewengan dan penyalahgunaan.

Untuk mewujudkan visi tersebut Biro Keuangan Setda Provinsi Bali menentukan misi. Misi adalah pernyataan tentang apa yang harus dikerjakan oleh organisasi dalam usahanya mewujudkan Visi. Misi organisasi adalah tujuan dan alasan mengapa organisasi itu ada. Misi juga akan memberikan arah sekaligus batasan proses pencapaian tujuan. Misi Biro Keuangan Setda Provinsi Bali yaitu: “MENGEMBANGKAN KAPASITAS PENGELOLAAN KEUANGAN DAERAH“. Pengembangan kapasitas pengelolaan keuangan daerah yang lebih baik

diharapkan mampu mewujudkan pencapaian visi Biro Keuangan.

2.1.2. Isu Strategis

Isu-isu strategis yang dihadapi dalam pelaksanaan tugas pokok dan fungsi Biro Keuangan pada Tahun 2016 adalah sebagai berikut :

1. Belum Optimalnya waktu penerbitan/penyampaian dokumen keuangan daerah sesuai ketentuan yang berlaku.

2. Belum optimalnya waktu Evaluasi Ranperda dan Raperbup/Raperwali Kabupaten/Kota mengenai APBD sesuai ketentuan yang berlaku.

7

2.1.3. Tujuan dan Sasaran

Tujuan merupakan sesuatu yang ingin dicapai dari setiap misi SKPD, yang dirumuskan bersifat spesifik, realistis, dilengkapi dengan sasaran yang terukur dan dapat dicapai dalam periode yang direncanakan. Berdasarkan visi dan misi yang telah ditetapkan, Biro Keuangan Setda Provinsi Bali menetapkan 1 tujuan, yaitu: “Terwujudnya

pemerintahan yang bersih serta berwibawa”

.Pengelolaan keuangan daerah yang efisien, efektif, dan akuntabel yang ingin diwujudkan dalam visi dijabarkan dengan usaha mengembangkan kapasitas pengelolaan keuangan daerah. Tujuan pengembangan kapasitas pengelolaan keuangan tersebut difokuskan dengan usaha yang kontinyu meningkatkan pengelolaan administrasi keuangan daerah sesuai ketentuan yang berlaku.

Sasaran adalah hasil yang diharapkan dari suatu tujuan yang diformulasikan secara terukur spesifik, mudah dicapai, rasional, untuk dapat dilaksanakan dalam jangka waktu 5 tahun. Tujuan dan sasaran adalah tahapan perumusan sasaran strategis yang menunjukkan tingkat prioritas tertinggi dalam perencanaan pembangunan jangka menengah daerah. Yang selanjutnnya akan menjadi dasar penyusunan kinerja pembangunan daerah secara keseluruhan. Berdasarkan tujuan yang telah ditetapkan, ditentukan 2 sasaran yang ingin dicapai, yaitu:

1. Optimalnya waktu penerbitan/penyampaian dokumen keuangan Pemerintah

Provinsi Bali sesuai ketentuan yang berlaku.

2. Optimalnya waktu Evaluasi Ranperda dan Raperbup/Raperwali Kabupaten/Kota

mengenai APBD sesuai ketentuan yang berlaku.

2.1.4 Strategi, Kebijakan, Program, dan Kegiatan

Berdasarkan visi, misi, serta tujuan dan sasaran yang telah ditetapkan, maka upaya pencapaiannya kemudian dijabarkan secara sistematis melalui perumusan strategi, kebijakan, program dan kegiatan.

Strategi :

Peningkatan kapasitas aparatur dan standar operasional kelembagaan agar proses perencanaan, penganggaran, penatausahaan, dan pelaporan keuangan daerah dapat dilaksanakan sesuai peraturan perundang-undangan yang berlaku.

Kebijakan :

Mengupayakan efektivitas, efisiensi, transparansi, dan akuntabel dalam pengelolaan keuangan daerah bagi penyelenggaraan pemerintahan daerah.

8

Program :

Program yang ditetapkan untuk melaksanakan strategi dan kebijakan guna mencapai sasaran dan tujuan yaitu :

1. Program Pelayanan Administrasi Perkantoran.

2. Program Peningkatan Sarana dan Prasarana Aparatur.

3. Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan. 4. Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah.

5. Program Pembinaan dan Fasilitasi Pengelolaan Keuangan Kabupaten/Kota.

Kegiatan :

1. Penyediaan jasa surat menyurat.

2. Penyediaan jasa komunikasi, sumber daya air dan listrik. 3. Penyediaan alat tulis kantor.

4. Penyediaan barang cetakan dan penggandaan.

5. Rapat-rapat koordinasi dan konsultasi ke luar dan dalam daerah. 6. Pengadaan peralatan dan perlengkapan kantor.

7. Penataan dokumen keuangan daerah. 8. Pemeliharaan rutin/berkala kendaraan dinas.

9. Pemeliharaan rutinberkala peralatan gedung kantor. 10. Penyusunan laporan keuangan semesteran.

11. Penatausahaan belanja pegawai.

12. Penatausahaan belanja tidak langsung diluar belanja pegawai dan pengeluaran pembiayaan.

13. Penyelesaian tuntutan ganti kerugian daerah (TGKD) dan Penyusunan Draf Perda dan Pergub TGKD.

14. Penyusunan rancangan peraturan daerah tentang APBD.

15. Penyusunan rancangan peraturan KDH tentang penjabaran APBD. 16. Penyusunan rancangan peraturan daerah tentang perubahan APBD.

17. Penyusunan rancangan peraturan KDH tentang penjabaran perubahan APBD.

18. Penyusunan rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD.

19. Penyusunan rancangan peraturan KDH tentang penjabaran pertanggungjawaban pelaksanaan APBD.

20. Sosialisasi Paket Regulasi tentang Pengelolaan Keuangan Daerah. 21. Penyediaan Dokumen SP2D dan Penerbitan SP2D Perbendaharaan 1. 22. Penyediaan Dokumen SP2D dan Penerbitan SP2D Perbendaharaan 2. 23. Sinkronisasi sistem pengelolaan keuangan daerah di SKPD.

24. Peningkatan Sistem Informasi pengelola keuangan daerah. 25. Fasilitasi penerapan PPK BLUD.

9 27. Evaluasi Rancangan Peraturan Daerah tentang APBD dan Rancangan

Peraturan Bupati/Walikota tentang Penjabaran APBD Kab./Kota se-Bali.

28. Evaluasi Rancangan Peraturan Daerah tentang Perubahan APBD dan Rancangan Peraturan Bupati/Walikota tentang Penjabaran Perubahan APBD Kab./Kota se-Bali.

29. Evaluasi Ranperda tentang Pertanggungjawaban Pelaksanaan APBD dan Rancangan Peraturan Bupati/Walikota tentang Penjabaran Pertanggungjawaban Pelaksanaan APBD Kab./Kota se-Bali.

2.1.5 Rencana Kegiatan Tahunan ( RKT )

Rencana Kegiatan Tahun 2016 Biro Keuangan Setda Provinsi Bali disajikan pada tabel berikut :

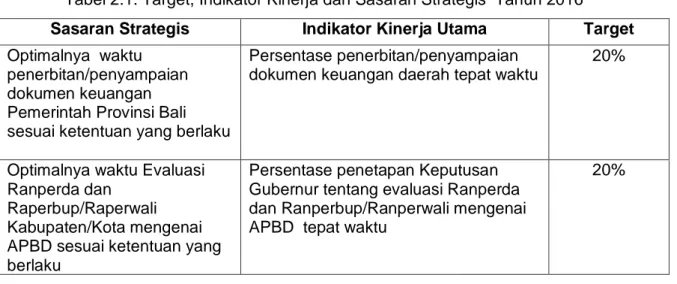

Tabel 2.1. Target, Indikator Kinerja dan Sasaran Strategis Tahun 2016

Sasaran Strategis Indikator Kinerja Utama Target

Optimalnya waktu penerbitan/penyampaian dokumen keuangan Pemerintah Provinsi Bali sesuai ketentuan yang berlaku

Persentase penerbitan/penyampaian dokumen keuangan daerah tepat waktu

20%

Optimalnya waktu Evaluasi Ranperda dan

Raperbup/Raperwali Kabupaten/Kota mengenai APBD sesuai ketentuan yang berlaku

Persentase penetapan Keputusan Gubernur tentang evaluasi Ranperda dan Ranperbup/Ranperwali mengenai APBD tepat waktu

20%

2.2. Perjanjian Kinerja Tahun 2016

Perjanjian Kinerja (PK) Tahun 2016 Biro Keuangan Setda Provinsi Bali mengacu pada Dokumen Rencana Strategis, Rencana Kinerja Tahunan, Indikator Kinerja Utama, dan Dokumen Pelaksanaan Anggaran adalah sebagai berikut :

10 Tabel 2.2. Perjanjian Kinerja Tahun 2016

No Sasaran Strategis Indikator Kinerja

Utama Target Program Anggaran

1 Optimalnya waktu penerbitan/penyampaian dokumen keuangan Pemerintah Provinsi Bali sesuai ketentuan yang berlaku

Persentase

penerbitan/penyampaian dokumen keuangan daerah tepat waktu

20% 1. Pelayanan Administrasi Perkantoran 2. Peningkatan Sarana dan Prasarana Aparatur 3. Peningkatan pengembangan sistem pelaporan capaian kinerja dan keuangan 4. Peningkatan dan pengembangan pengelolaan keuangan daerah 5. Pembinaan dan fasilitasi pengelolaan keuangan kabupaten/kota 652.554.200 356.084.250 831.937.560 4.775.540.600 1.878.135.700 2 Optimalnya waktu

Evaluasi Ranperda dan Raperbup/Raperwali Kabupaten/Kota

mengenai APBD sesuai ketentuan yang berlaku

Persentase penetapan Keputusan Gubernur tentang evaluasi Ranperda dan

Ranperbup/Ranperwali mengenai APBD tepat waktu

20%

JUMLAH 8.494.252.310

2.3. Rencana Anggaran

Pada tahun anggaran 2016 Biro Keuangan Setda Provinsi Bali melaksanakan kegiatan dengan anggaran induk belanja langsung sebesar Rp. 8.494.252.310,-. Anggaran tersebut mengalami perubahan dalam mekanisme Perubahan APBD tahun anggaran 2016 menjadi sebesar Rp.8.494.252.720,-. Adapun realisasi anggaran sebesar Rp. 7.801.434.926,- atau 91,84%.

2.3.1. Alokasi Anggaran per Sasaran Strategis

Anggaran belanja langsung Tahun 2016 Biro Keuangan Setda Provinsi Bali yang dialokasikan untuk pencapaian sasaran strategis adalah sebagai berikut :

11 Tabel 2.3 Anggaran Belanja Langsung per Sasaran Strategis

No Sasaran Anggaran Persentase Keterangan

1 Optimalnya waktu penerbitan/penyampaian dokumen keuangan Pemerintah Provinsi Bali sesuai ketentuan yang berlaku

3.998.644.700 47,07%

Penyusunan laporan keuangan

semesteran 90.000.000

Penatausahaan belanja pegawai 284.165.000 Penyusunan rancangan peraturan

daerah tentang APBD 2.252.100.700 Penyusunan rancangan peraturan

KDH tentang Penjabaran APBD 145.079.200 Penyusunan rancangan peraturan

daerah tentang perubahan APBD 378.154.400 Penyusunan rancangan peraturan

KDH tentang Penjabaran Perubahan APBD

138.910.000

Penyusunan rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD

125.200.000

Penyusunan rancangan peraturan KDH tentang Penjabaran

Pertanggungjawaban Pelaksanaan APBD

63.700.000

Penyediaan dokumen SP2D dan

penerbitan SP2D perbendaharaan 1 236.255.000 Penyediaan Dokumen SP2D dan

Penerbitan SP2D Perbendaharaan 2 285.080.400

2 Optimalnya waktu Evaluasi Ranperda dan Raperbup/Raperwali Kabupaten/Kota mengenai APBD sesuai ketentuan yang berlaku

1.882.135.700 22,16%

Evaluasi rancangan peraturan daerah tentang APBD dan Rancangan Peraturan Bupati/Walikota tentang penjabaran APBD kab/kota

1.703.634.000

Evaluasi Ranperda tentang pertanggungjawaban pelaksanaan APBD Kab/Kota

46.774.000

Evaluasi rancangan peraturan daerah tentang perubahan APBD dan

rancangan peraturan bupati/walikota tentang Penjabaran Perubahan APBD Kab/Kota

12

2.3. Instrumen Pendukung

Untuk tujuan efisiensi dan efektifitas dalam pengelolaan keuangan daerah maka Biro Keuangan Setda Provinsi Bali telah melakukan inovasi dalam hal perencanaan penganggaran, penatausahaan dan pelaporan pertanggungjawaban, dengan menyiapkan perangkat keras (komputer, server, dan jaringan internet), serta perangkat lunak (software) untuk mempermudah pelaksanaan fungsi penganggaran dan penatausahaan pengelolaan keuangan adalah dengan menerapkan sistem informasi pengelolaan keuangan daerah (SIPKD).

2.3.1. Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD)

Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) adalah aplikasi terpadu yang dikembangkan oleh Kementerian Dalam Negeri sebagai alat bantu pemerintah daerah yang digunakan untuk meningkatkan efektifitas implementasi dari berbagai regulasi bidang pengelolaan keuangan daerah yang berdasarkan pada asas efesiensi, ekonomis, efektif, transparan, akuntabel dan auditabel.

Aplikasi ini juga merupakan salah satu manifestasi aksi nyata fasilitasi dari Kementerian Dalam Negeri kepada pemerintah daerah dalam bidang pengelolaan keuangan daerah, dalam rangka penguatan persamaan persepsi sistem dan prosedur pengelolaan keuangan daerah dalam penginterpretasian dan pengimplementasian berbagai peraturan perundang-undangan.

Aplikasi SIPKD merupakan aplikasi yang terintegrasi yang dioperasionalkan secara online dan digunakan oleh seluruh SKPD dalam proses penganggaran, pelaksanaan dan penatausahaan APBD serta pelaporan dan pertanggungjawaban APBD. Proses penyusunan APBD menggunakan SIPKD dimulai ketika telah ditetapkan KUA PPAS, yang kemudian dijabarkan dalam RKA sebagai bahan input penyusunan Peraturan Daerah dan Peraturan Gubernur tentang APBD. Setelah penetapan APBD dan pengesahan DPA SKPD maka proses pelaksanaan dan penatausahaan APBD oleh seluruh bendahara SKPD menggunakan modul pelaksanaan dan penatausahaan pada aplikasi SIPKD. Sebagai bentuk pertanggungjawaban pelaksanaan APBD, maka dalam proses penyusunan laporan keuangan baik Pemerintah Provinsi Bali maupun SKPD juga menggunakan aplikasi ini.

13

BAB III

AKUNTABILITAS KINERJA

3.1. Capaian Kinerja Tahun 2016

Biro Keuangan Setda Provinsi Bali telah melaksanakan penilaian kinerja dengan mengacu pada Perjanjian Kinerja Tahun 2016 yang telah disepakati. Penilaian atas Perjanjian Kinerja Tahun 2016 bertujuan untuk mengevaluasi dan mengukur dalam rangka pengumpulan data kinerja yang hasilnya akan memberikan gambaran keberhasilan dan kegagalan dalam pencapaian tujuan dan sasaran. Dari hasil pengumpulan data selanjutnya dilakukan kategorisasi kinerja (penentuan posisi) sesuai dengan tingkat capaian kinerja yaitu:

Tabel 3.1 Skala Nilai Peringkat Kinerja

No Interval Nilai Realisasi Kinerja Kriteria Penilaian Realisasi Kinerja 1 91 ≤ 100 Sangat Baik 2 76 ≤ 90 Tinggi 3 66 ≤ 75 Sedang 4 51 ≤ 65 Rendah 5 ≤ 50 Sangat Rendah

Sumber : Berdasarkan Permendagri Nomor 54 Tahun 2010

Pengukuran target kinerja dari sasaran strategis yang telah ditetapkan oleh Biro Keuangan Setda Provinsi Bali dilakukan dengan membandingkan antara target kinerja dengan realisasi kinerja. Indikator Kinerja Utama sebagai ukuran keberhasilan dari tujuan dan sasaran strategis Biro Keuangan Setda Provinsi Bali beserta target dan capaian realisasinya dirinci sebagai berikut :

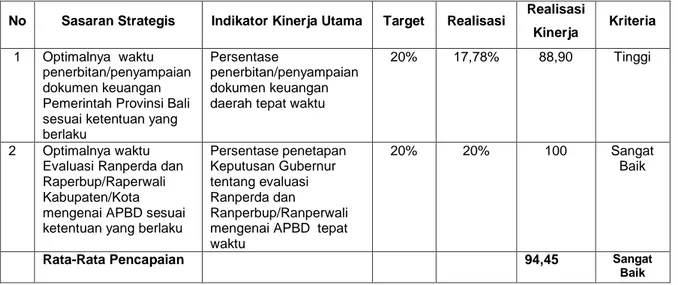

Tabel 3.2. Capaian Kinerja Biro Keuangan Tahun 2016

No Sasaran Strategis Indikator Kinerja Utama Target Realisasi Realisasi

Kinerja Kriteria

1 Optimalnya waktu penerbitan/penyampaian dokumen keuangan Pemerintah Provinsi Bali sesuai ketentuan yang berlaku

Persentase

penerbitan/penyampaian dokumen keuangan daerah tepat waktu

20% 17,78% 88,90 Tinggi

2 Optimalnya waktu Evaluasi Ranperda dan Raperbup/Raperwali Kabupaten/Kota mengenai APBD sesuai ketentuan yang berlaku

Persentase penetapan Keputusan Gubernur tentang evaluasi Ranperda dan

Ranperbup/Ranperwali mengenai APBD tepat waktu

20% 20% 100 Sangat

Baik

Rata-Rata Pencapaian 94,45 Sangat Baik

14 Berdasarkan tabel di atas, rata-rata kedua Indikator Kinerja Utama mampu mencapai capaian kinerja 94,45% dengan predikat Sangat Baik.

3.2. Evaluasi dan Analisis Capaian Kinerja

Laporan Akuntabilitas Kinerja Instansi Pemerintah tidak hanya berisi tingkat keberhasilan atau kegagalan yang dicerminkan oleh perolehan masing-masing indikator kinerja, sebagaimana yang ditunjukkan oleh pencapaian rencana tingkat capaian (Target), tetapi juga harus menyajikan data dan informasi yang relevan dengan kebutuhan bagi pembuat Keputusan agar dapat menginterprestasikan keberhasilan atau kegagalan tersebut secara lebih luas dan mendalam. Keberhasilan dari Program dan Kegiatan Biro Keuangan Sekretariat Daerah Provinsi Bali Tahun 2015 ditunjukkan dengan tercapainya rencana tingkat capaian (target) baik Program, Kegiatan maupun Sasaran.

Pencapaian target baik Program, Kegiatan, maupun Sasaran menggambarkan tentang keberhasilan pencapaian kinerja kegiatan dan program dalam rangka mewujudkan sasaran, tujuan, dan Visi serta Misi sebagaimana telah ditetapkan dalam Rencana Strategis.

Analisis Akuntabilitas Kinerja pada dasarnya menggambarkan urutan substansi akuntabilitas kinerja, khususnya bertujuan untuk memperoleh gambaran yang memadai mengenai hakikat dari akuntabilitas itu sendiri. Salah satu cara melakukan analisis ini adalah dengan cara membandingkan antara indikator kinerja dengan realisasi seperti perbandingan antara kenyataan dengan kinerja yang direncanakan.

Berikut disampaikan pencapaian sasaran strategis Biro Keuangan Setda Provinsi Bali tahun 2016 :

1. Optimalnya waktu penerbitan/penyampaian dokumen keuangan Pemerintah Provinsi Bali sesuai ketentuan yang berlaku

Sesuai ketentuan dalam Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan, terdapat beberapa ketentuan yang mengatur tentang penerbitan dan penyampaian dokumen keuangan daerah tepat waktu. Sehingga dalam pelaksanaannya, sasaran strategis ini diwujudkan dengan menentukan Indikator Kinerja Utama (IKU), yaitu persentase penerbitan/penyampaian dokumen keuangan daerah tepat waktu. Berikut disampaikan tabel pencapaian atas sasaran strategis Optimalnya waktu penerbitan/penyampaian dokumen keuangan daerah sesuai ketentuan yang berlaku :

15 Tabel 3.3 Pencapaian Sasaran

Optimalnya Waktu Penerbitan/Penyampaian Dokumen Keuangan Pemerintah Provinsi Bali Sesuai Ketentuan Yang Berlaku

Indikator Capaian s/d 2015 2016 Target Akhir Renstra (2018) Capaian s.d. 2016 terhadap 2018 Target Realisasi % 1 2 3 4 5 6 7=2+4 Persentase penerbitan/penyampaian dokumen keuangan daerah tepat waktu

37,8% 20% 17,78% 88,90 %

100 % 55,56%

IKU Persentase penerbitan/penyampaian dokumen keuangan daerah tepat waktu tersebut dituangkan dalam Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah, sesuai ketentuan dalam lampiran Permendagri Nomor 13 Tahun 2006. Program tersebut sudah mencakup 3 aspek utama dalam tugas pokok dan fungsi Biro Keuangan, yaitu aspek penganggaran, pelaksanaan, serta pelaporan keuangan daerah. Berikut disampaikan tabel rincian outcome penunjang pencapaian IKU :

Tabel 3.4 Kontribusi Outcome Terhadap Pencapaian Sasaran Strategis

No Outcome Target Realisasi Pencapaian

Kontribusi terhadap target 20% Sasaran Strategis 1 1 2 3 4 5=4/3x100% 6=5/4x6,67% 1 Persentase Raperda (APBD dan APBD Perubahan) yang disampaikan kepada Mendagri tepat waktu

100% 100% 100% 6,67% 2 Persentase penerbitan SP2D tepat waktu 100% 100% 100% 6,67% 3 Persentase laporan keuangan yang

disampaikan tepat waktu

100% 66,67% 66,67% 4,44%

TOTAL 17,78%

Berikut penjabaran setiap outcome masing-masing dari 3 Bagian yang melaksanakan Sasaran 1, yaitu:

16

a. Penganggaran Keuangan Daerah

Penyusunan anggaran pemerintah daerah merupakan sebuah proses yang rumit, karena anggaran tidak hanya sebuah rencana tahunan tetapi juga merupakan bentuk akuntabilitas atas pengelolaan dana publik yang dibebankan kepadanya. Proses penyusunan Perda APBD merupakan proses yang simultan. Penetapan Perda APBD dapat menjadi tidak tepat waktu ketika proses sebelumnya terlambat.

Proses penetapan Perda APBD dimulai dari penyusunan Rencana Kerja Pemerintah Daerah, Kebijakan Umum APBD, Prioritas dan Plafon Anggaran, dilanjutkan dengan penyusunan Rencana Kerja dan Anggaran SKPD, Penyiapan dan Penyampaian Ranperda APBD ke Mendagri, Evaluasi Ranperda APBD, dan akhirnya Penetapan APBD.

Berdasarkan kewenangannya, Biro Keuangan Setda Provinsi Bali berwenang untuk menyusun Ranperda APBD Induk dan Perubahan serta menyampaikan kepada Menteri Dalam Negeri tepat waktu sesuai ketentuan yang diatur pada Permendagri Nomor 13 Tahun 2006. Persetujuan Ranperda APBD Induk dimulai dengan Pengambilan keputusan bersama DPRD dan kepala daerah terhadap rancangan peraturan daerah tentang APBD dilakukan selambat-lambatnya 1 (satu) bulan sebelum tahun anggaran yang bersangkutan dilaksanakan. Selanjutnya Ranperda APBD disampaikan ke Menteri Dalam Negeri paling lambat 3 (tiga) hari hari kerja setelah persetujuan bersama Gubernur dengan DPRD.

Berkaitan dengan Perubahan APBD, Kepala daerah menyampaikan Ranperda perubahan APBD beserta lampirannya kepada DPRD paling lambat minggu kedua bulan September tahun anggaran berjalan untuk mendapatkan persetujuan bersama. Pengambilan keputusan bersama tersebut paling lambat 3 (tiga) bulan sebelum tahun anggaran yang bersangkutan berakhir. Ranperda perubahan APBD hasil keputusan bersama tersebut disampaikan ke Menteri Dalam Negeri paling lambat 3 (tiga) hari untuk dievaluasi.

Permasalahan utama yang biasa terjadi yang dapat menghambat optimalnya waktu penyusunan Ranperda mengenai APBD Induk dan Perubahan adalah kurangnya pemahaman SKPD dalam penyusunan RKA SKPD, serta banyaknya perubahan-perubahan baik peraturan maupun perkembangan di masyarakat yang memerlukan perhatian khusus. Tahun 2015 juga menjadi tahun awal bagi Pemerintah Provinsi Bali untuk menyusun anggaran Tahun 2016 berbasis kinerja. Dengan semangat reformasi birokrasi dalam perencanaan penganggaran berbasis SAKIP, berpengaruh terhadap perubahan paradigma dalam penyusunan perencanaan RKA SKPD.

Penyampaian Ranperda tepat waktu juga merupakan bagian dari kewajiban pemerintah daerah untuk menghindari pemberian sanksi administrasi oleh Pemerintah Pusat. Hal ini seperti yang diatur dalam UU Nomor 23/2014 tentang Pemerintah Daerah Pasal 321 ayat 2. Pasal itu menyebutkan, ”DPRD dan kepala daerah yang tidak menyetujui bersama rancangan perda tentang APBD sebelum dimulainya tahun anggaran setiap tahun sebagaimana dimaksud ayat

17 (1) dikenai sanksi administratif berupa tidak dibayarkannya hak-hak keuangan yang diatur dalam ketentuan peraturan perundangundangan selama 6 bulan.”

Namun, sanksi tersebut tidak berlaku bagi DPRD jika kepala daerah terlambat menyampaikan raperda kepada DPRD. Hal ini disebutkan dalam Pasal 312 ayat 3, yaitu, ”Sanksi sebagaimana dimaksud pada ayat (2) tidak dapat dikenakan kepada anggota DPRD apabila keterlambatan penetapan APBD disebabkan oleh kepala daerah terlambat menyampaikan rancangan perda tentang APBD kepada DPRD dari jadwal yang telah ditetapkan berdasarkan ketentuan peraturan perundang-undangan”.

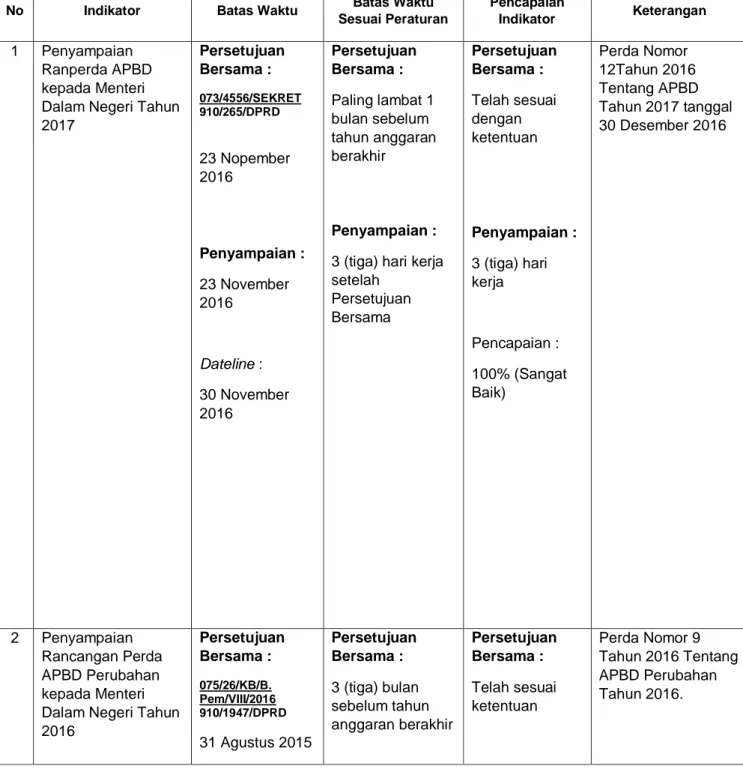

Berikut disampaikan pencapaian indikator kinerja penyampaian Ranperda APBD Induk dan Perubahan tepat waktu.

Tabel 3.5. Jumlah Raperda (APBD dan APBD Perubahan) yang disampaikan kepada Mendagri tepat waktu

No Indikator Batas Waktu Batas Waktu Sesuai Peraturan Pencapaian Indikator Keterangan 1 Penyampaian Ranperda APBD kepada Menteri Dalam Negeri Tahun 2017 Persetujuan Bersama : 073/4556/SEKRET 910/265/DPRD 23 Nopember 2016 Penyampaian : 23 November 2016 Dateline : 30 November 2016 Persetujuan Bersama : Paling lambat 1 bulan sebelum tahun anggaran berakhir Penyampaian :

3 (tiga) hari kerja setelah Persetujuan Bersama Persetujuan Bersama : Telah sesuai dengan ketentuan Penyampaian : 3 (tiga) hari kerja Pencapaian : 100% (Sangat Baik) Perda Nomor 12Tahun 2016 Tentang APBD Tahun 2017 tanggal 30 Desember 2016 2 Penyampaian Rancangan Perda APBD Perubahan kepada Menteri Dalam Negeri Tahun 2016 Persetujuan Bersama : 075/26/KB/B. Pem/VIII/2016 910/1947/DPRD 31 Agustus 2015 Persetujuan Bersama : 3 (tiga) bulan sebelum tahun anggaran berakhir Persetujuan Bersama : Telah sesuai ketentuan Perda Nomor 9 Tahun 2016 Tentang APBD Perubahan Tahun 2016.

18 Penyampaian : 20 Agustus 2015 Dateline : Akhir September Penyampaian :

3 (tiga) hari kerja setelah Persetujuan Bersama Penyampaian : 2 (dua) hari kerja (telah sesuai ketentuan) Pencapaian : 100% (Sangat Baik)

Berdasarkan tabel diatas, secara umum Biro Keuangan Setda Provinsi Bali telah berhasil mencapai target Penyampaian 2 Ranperda APBD Induk dan Perubahan tepat waktu. Pencapaian ini diharapkan mampu mengoptimal proses penyusunan dan penetapan Perda APBD Induk dan Perubahan selanjutnya, agar dapat ditetapkan tepat waktu.

Permasalahan dan Solusi :

Permasalahan yang dihadapi Biro Keuangan terkait pencapaian outcome ini adalah :

1. Kompetensi Tim Anggaran Pemerintah Daerah (TAPD) dalam hal perencanaan anggaran perlu ditingkatkan.

2. Aplikasi SIPKD sering bermasalah, terkait dengan integrasi e-Goverment dengan Biro Pemerintahan.

Solusi yang diupayakan Biro Keuangan untuk mengatasi permasalah diatas adalah :

1. Melakukan sosialisasi ketentuan terbaru mengenai penyusunan APBD sesuai ketentuan yang berlaku.

2. Melakukan koordinasi dengan Tim Admin SIPKD dan Biro Pemerintahan untuk memperlancar operasional aplikasi SIPKD.

Outcome Jumlah Raperda (APBD dan APBD Perubahan) yang disampaikan kepada Mendagri tepat waktu akan terus diintensifkan pelaksanaannya. Permasalahan yang terjadi dalam proses penyusunan APBD Induk dan Perubahan akan dilakukan evaluasi, serta solusi yang telah diidentifikasikan akan dilaksanakan untuk mengurangi timbulnya permasalahan pada tahun 2016.

b. Pelaksanaan Pengelolaan Belanja Daerah

Surat Perintah Pencairan Dana (SP2D) merupakan dokumen yang digunakan sebagai dasar pencairan dana yang diterbitkan oleh BUD berdasarkan SPM. Berdasarkan pasal 217 Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Derah dan lampiran I Bab V Pergub Bali Nomor 69 Tahun 2013 tentang Prosedur Penatausahaan Belanja

19 Daerah, penerbitan SP2D paling lama 2 (dua) hari kerja terhitung sejak diterimanya pengajuan SPM.

Penerbitan SP2D yang tepat waktu berusaha menjamin bahwa pencairan dan penyerapan anggaran dapat dilakukan secara optimal. Optimalnya penyerapan anggaran diharapkan mampu mendorong roda perekonomian masyarakat di Bali serta membantu memastikan program dan kegiatan Bali Mandara dapat dilaksanakan dengan baik.

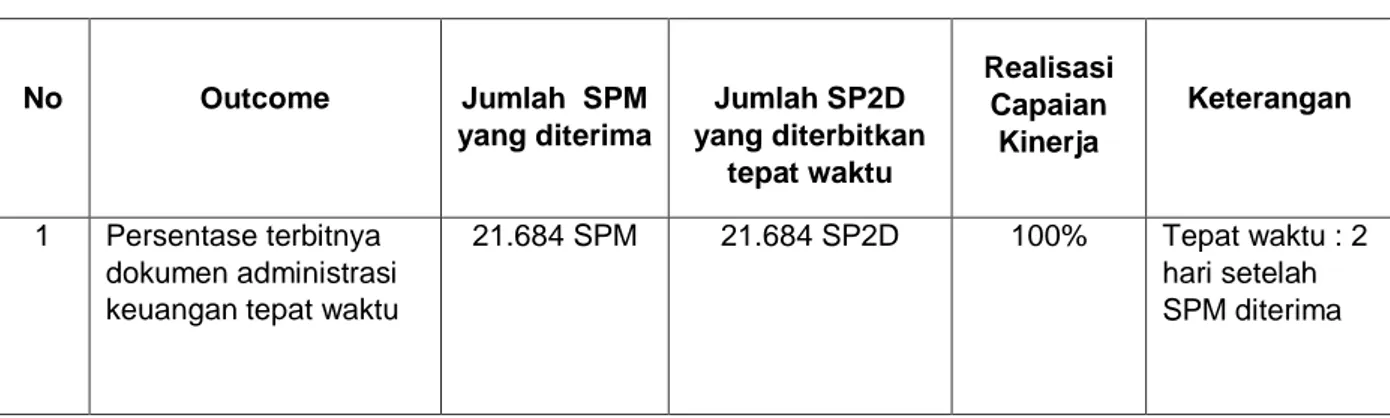

Berikut adalah tabel pencapaian outcome Persentase terbitnya Surat Perintah Pencairan Dana (SP2D) yang telah dilakukan tepat waktu.

Tabel 3.6. Pencapaian Outcome Persentase terbitnya Surat Perintah Pencairan Dana (SP2D) tepat waktu No Outcome Jumlah SPM yang diterima Jumlah SP2D yang diterbitkan tepat waktu Realisasi Capaian Kinerja Keterangan 1 Persentase terbitnya dokumen administrasi keuangan tepat waktu

21.684 SPM 21.684 SP2D 100% Tepat waktu : 2 hari setelah SPM diterima

Penerbitan SP2D dapat diterbitkan jika Pengeluaran yang diminta tidak melebihi pagu anggaran DPA-SKPD dan SPD yang tersedia mencukupi serta didukung dengan kelengkapan dokumen sesuai peraturan perundangan. Waktu pelaksanaan penerbitan SP2D adalah maksimal 2 hari, dan apabila ditolak dikembalikan paling lambat 1 hari sejak diterima SPM.

Permasalahan dan Solusi :

Permasalahan yang dihadapi dalam pelaksanaan sasaran ini adalah :

1. Pengajuan SPM banyak tidak sesuai dengan anggaran kas yang ditetapkan. 2. Verfikasi SPM di tingkat SKPD kurang optimal.

Solusi yang diupayakan oleh Biro Keuangan adalah :

1. Melakukan sosialiasi dan pembinaan kepada SKPD berkaitan dengan prosedur pengajuan SPM yang benar dan sesuai dengan anggaran kas serta meningkatkan kemampuan tim verifikasi di SKPD.

c. Pelaporan Keuangan Daerah

Berdasarkan ketentuan Permendagri Nomor 13 Tahun 2006, terdapat 3 laporan utama yang kewajiban Pemerintah Daerah dalam hal pertanggungjawaban pelaksanaan APBD yaitu untuk menyusun Perda Pertanggungjawaban APBD, Laporan Semesteran I dan Prognosis 6 Bulan Berikutnya, serta Laporan Tahunan, yaitu Laporan Keuangan Pemerintah Daerah, untuk

20 selanjutnya akan diuji oleh BPK untuk menentukan akuntabel atau tidaknya laporan tersebut dengan dengan bukti yang relevan dan vallid.

Berikut disampaikan rincian pencapaian indikator Jumlah laporan keuangan yang disampaikan tepat waktu :

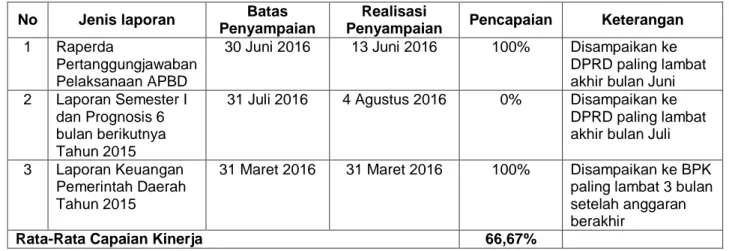

Tabel 3.7 Pencapaian Outcome Jumlah laporan keuangan yang disampaikan tepat waktu

No Jenis laporan Batas

Penyampaian

Realisasi

Penyampaian Pencapaian Keterangan 1 Raperda

Pertanggungjawaban Pelaksanaan APBD

30 Juni 2016 13 Juni 2016 100% Disampaikan ke DPRD paling lambat akhir bulan Juni 2 Laporan Semester I

dan Prognosis 6 bulan berikutnya Tahun 2015

31 Juli 2016 4 Agustus 2016 0% Disampaikan ke DPRD paling lambat akhir bulan Juli

3 Laporan Keuangan Pemerintah Daerah Tahun 2015

31 Maret 2016 31 Maret 2016 100% Disampaikan ke BPK paling lambat 3 bulan setelah anggaran berakhir

Rata-Rata Capaian Kinerja 66,67%

Dalam proses penyusunan laporan keuangan ini terdapat beberapa masalah yang dihadapi oleh Biro Keuangan, yaitu :

Permasalahan :

1. Laporan SKPD banyak yang tidak sesuai ketentuan dan data yang disampaikan seringkali tidak valid.

2. Pejabat Penatausahaan Keuangan serta Bagian Akuntansi dan Pelaporan di SKPD banyak yang tidak memahami penyusunan laporan keuangan berbasis akrual.

3. Pelaksanaan indikator aspek pelaporan daerah tidak efektif dan efisien, karena dikerjakan oleh 3 kegiatan yang berbeda, yaitu Penyusunan laporan keuangan semesteran, Penyusunan rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD, dan Penyusunan rancangan peraturan KDH tentang penjabaran pertanggungjawaban pelaksanaan APBD.

Solusi :

1. Melakukan sosialisasi/diklat bagi Pejabat Penatausahaan Keuangan serta Bagian Akuntansi dan Pelaporan dalam penyusunan laporan keuangan berbasis akrual.

2. Meningkatkan kualitas SDM khususnya di Bagian Akuntansi dan Pelaporan Biro Keuangan agar dapat membantu penyusunan laporan keuangan yang tidak sesuai ketentuan serta tidak valid dalam waktu yang optimal, agar penyusunan laporan keuangan dapat diselesaikan tepat waktu.

3. Menggabungkan 3 kegiatan dalam 1 kegiatan sehingga aspek dana, waktu, dan sumber daya manusia dapat fokus mengerjakan target pelaporan tepat waktu.

21

2. Optimalnya waktu Evaluasi Ranperda dan Raperbup/Raperwali Kabupaten/Kota mengenai APBD sesuai ketentuan yang berlaku

Pemerintah Provinsi sebagai wakil Pemerintah Pusat di daerah berkewajiban melakukan koordinasi dengan Pemerintah Kabupaten/Kota untuk membina dan mengevaluasi Ranperda dan Ranpergub/Ranperwali mengenai APBD sesuai dengan ketentuan yang berlaku. Evaluasi APBD penting sebagai bagian dari usaha singkronisasi kebijakan pusat dengan pemerintah daerah (Provinsi dan Kabupaten/Kota).

Pemerintah provinsi dan pemerintah kabupaten/kota harus mendukung tercapainya sasaran dan kewenangan bidang-bidang pembangunan nasional sesuai dengan potensi dan kondisi masing-masing daerah. Keberhasilan pencapaian sasaran dan bidang-bidang pembangunan nasional sangat tergantung pada sinkronisasi kebijakan antara Pemerintah Provinsi dengan Pemerintah Pusat dan antara Pemerintah Kabupaten/Kota yang dituangkan dalam Rencana Kerja Pemerintah Daerah (RKPD).

Berikut disampaikan capaian sasaran Optimalnya waktu Evaluasi Ranperda dan Raperbup/Raperwali Kabupaten/Kota mengenai APBD sesuai ketentuan yang berlaku :

Tabel 3.8 Pencapaian Optimalnya waktu Evaluasi Ranperda dan Raperbup/Raperwali Kabupaten/Kota mengenai APBD sesuai ketentuan yang berlaku

Indikator Capaian s/d 2015 2016 Target Akhir Renstra (2018) Capaian s.d. 2015 terhadap 2018 (%) Target Realisasi % 1 2 3 4 5 6 7=2+4 Persentase penetapan Keputusan Gubernur tentang evaluasi Ranperda dan Ranperbup/Ranperwali mengenai APBD tepat waktu.

40% 20% 20% 100 % 100% 60%

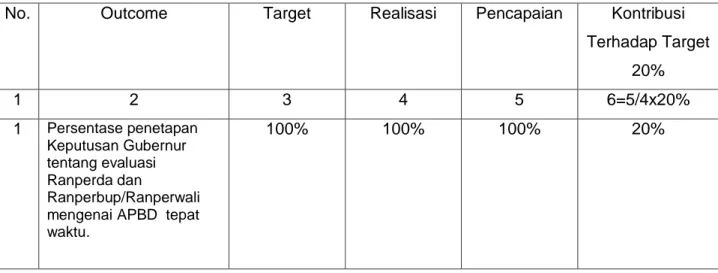

Tabel 3.9 Kontribusi Outcome terhadap Pencapaian Sasaran Strategi

No. Outcome Target Realisasi Pencapaian Kontribusi

Terhadap Target 20% 1 2 3 4 5 6=5/4x20% 1 Persentase penetapan Keputusan Gubernur tentang evaluasi Ranperda dan Ranperbup/Ranperwali mengenai APBD tepat waktu.

22 Dasar pelaksanaan evaluasi adalah Undang-Undang Nomor 23 Tahun 2014 Tentang Pemerintah Daerah dan Permendagri nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Hasil evaluasi terhadap Ranperda tentang APBD dan rancangan Perbup/Perwali tentang penjabaran APBD, rancangan perda tentang perubahan APBD dan rancangan perbup/perwali tentang penjabaran perubahan APBD, serta rancangan perda tentang pertanggungjawaban pelaksanaan APBD dan rancangan perbup/perwali tentang penjabaran pertanggungjawaban pelaksanaan APBD, disampaikan kepada Bupati/Walikota paling lama 15 (lima belas) hari kerja sejak rancangan tersebut diterima.

Berikut disampaikan tabel mengenai pencapaian indikator Persentase penetapan Keputusan Gubernur tentang evaluasi Ranperda dan Ranperbup/Ranperwali mengenai APBD tepat waktu

Tabel 3.10. Pencapaian Indikator

Persentase penetapan Keputusan Gubernur tentang evaluasi Ranperda dan Ranperbup/Ranperwali mengenai APBD tepat waktu

No Indikator Tanggal Penerimaan

Rancangan APBD Batas Waktu

Tanggal Penetapan Keputusan Gubernur sesuai

Peraturan

Ket

1 Penetapan perda tentang APBD Tahun 2017 dan perbup/perwali tentang penjabaran APBD Tahun 2017 - Kota Denpasar 1 Desember 2016 22 Desember 2016 15 Desember 2016

- Kab. Badung 1 Desember 2016 28 Desember 2016 27 Desember 2016 - Kab. Gianyar 22 Desember 2016 13 Januari 2017 29 Desember 2016 - Kab. Klungkung 21 November 2016 9 Desember 2016 9 Desember 2016 - Kab. Tabanan 6 Desember 2016 28 Desember 2016 27 Desember 2016 - Kab. Karangasem 15 Desember 2016 6 Januari 2017 29 Desember 2016 - Kab. Buleleng 6 Desember 2016 28 Desember 2016 27 Desember 2016 - Kab. Jembrana 15 Desember 2016 6 Januari 2017 24 Desember 2016 - Kab. Bangli 9 Desember 2016 3 Januari 2017 27 Desember 2016

2 Penetapan perda tentang APBD Perubahan Tahun 2016 dan perbup/perwali tentang penjabaran APBD Perubahan Tahun 2016

- Kota Denpasar 21 Juli 2016 10 Agustus 2016 9 Agustus 2016 - Kab. Badung 15 September 2016 6 Oktober 2016 5 Oktober 2016 - Kab. Gianyar 27 September 2016 29 September 2016 26 September 2016 - Kab. Klungkung 19 Agustus 2016 14 September 2016 5 September 2016 - Kab. Tabanan 14 September 2016 5 Oktober 2016 29 September 2016 - Kab. Karangasem 25 Oktober 2016 14 Nopember 2016 2 Nopember 2016 - Kab. Buleleng 25 Juli 2016 12 Agustus 2016 9 Agustus 2016 - Kab. Jembrana 12 Agustus 2016 2 September 2016 25 Agustus 2016 - Kab. Bangli 10 Oktober 2016 24 Oktober 2016 19 Oktober 2016

23 3 Evaluasi rancangan perda tentang Pertanggungjawaban Pelaksanaan APBD Tahun 2015 dan

rancangan perbup/perwali tentang penjabaran Pertanggungjawaban Pelaksanaa APBD Tahun 2015 - Kota Denpasar 1 Juli 2016 29 Juli 2016 20 Juli 2016

- Kab. Badung 2 Agustus 2016 23 Agustus 2016 15 Agustus 2016 - Kab. Gianyar 22 Juni 2016 20 Juli 2016 18 Juli 2016 - Kab. Klungkung 13 Juli 2016 2 Agustus 2016 8 Agustus 2016 - Kab. Tabanan 21 Juli 2016 10 Oktober 2016 8 Agustus 2016 - Kab. Karangasem 1 Agustus 2016 22 Agustus 2016 15 Agustus 2016 - Kab. Buleleng 22 Juli 2016 11 Agustus 2016 8 Agustus 2016 - Kab. Jembrana 9 Agustus 2016 23 Agustus 2016 15 Agustus 2016 - Kab. Bangli 25 Juli 2016 12 Agustus 2016 8 Agustus 2016

Pencapaian indikator : Penetapan Peraturan Gubernur telah tepat waktu (100%)

Berdasarkan tabel diatas, Biro Keuangan Setda Provinsi Bali telah berhasil melakukan penetapan Keputusan Gubernur tentang ranperda APBD dan rancangan perbup/perwali tentang penjabaran APBD, ranperda tentang perubahan APBD dan rancangan perbup/perwali tentang penjabaran perubahan APBD, serta ranperda tentang pertanggungjawaban pelaksanaan APBD dan rancangan perbup/perwali tentang penjabaran pertanggungjawaban pelaksanaan APBD pada 9 kabupaten/kota se-Bali tepat waktu.

Permasalahan dan solusi :

Beberapa permasalahan yang dihadapi dalam pelaksanaan sasaran dan indikator ini adalah :

1. Pemerintah Kabupaten/Kota sering terlambat menyampaikan dokumen ranperda dan ranperbup/ranperwali kepada Biro Keuangan Setda Provinsi Bali.

2. Rancangan perda dan perbup/perwali disampaikan kepada Biro Keuangan Setda Provinsi Bali hampir bersamaaan. Hal ini menimbulkan kendala terkait waktu evaluasi atas rancangan tersebut maksmimal 15 (lima belas) hari kerja.

Solusi :

1. Melakukan pembinaan kepada Kabupaten/Kota pra evaluasi Ranperda dan Ranperbup/Ranperwali.

Evaluasi Ranperda dan Ranperbup/Ranperwali tentang APBD Induk, Perubahan, serta Pertanggungjawaban, perlu untuk lebih ditingkatkan untuk mengantisipasi tuntutan perubahan peraturan perundang-undangan oleh Pemerintah Pusat. Dengan evaluasi ini diharapkan terjadi sinkronisasi kebijakan antara Pemerintah Pusat, Pemerintah Provinsi, dan Pemerintah Kabupaten/Kota. Ke depan, peranan Pemerintah Provinsi terkait pengelolaan keuangan daerah akan lebih ditingkatkan, untuk memperluas peranan Pemerintah Provinsi sebagai wakil Pemerintah Pusat di daerah.

24

3.3. Perbandingan dengan Instansi Sejenis

Berikut akan dibahas perbandingan sasaran dan indikator Biro Keuangan dengan instansi sejenis yang ada di Indonenesia. Terdapat 3 laporan kinerja instansi pemerintah tahun 2016 yang akan dijadikan perbandingan, yaitu laporan dari Biro Keuangan Setda Provinsi Kalimantan Selatan, Biro Keuangan Setda Jawa Barat, serta Dinas Pendapatan, Pengelolaan Keuangan, dan Aset (DPPA) Provinsi Yogyakarta.

1. Biro Keuangan Setda Provinsi Kalimantan Selatan

Berdasarkan LAKIP Biro Keuangan Setda Provinsi Kamimantan Selatan Tahun 2016 terdapat 5 sasaran serta 5 indikator yang dipergunakan untuk mencapai tujuan organisasi. Berikut disampaikan pencapaian sasaran strategis :

Tabel 3.11

Pencapaian Sasaran Strategis Tahun Anggaran 2016 Biro Keuangan Setda Provinsi Kalimantan Selatan

No Sasaran Strategis

IKU Satuan Target Realisasi Capaian

1 Meningkatkan

kualitas dan mutu rencana anggaran keuangan daerah berdasarkan peraturan daerah dan dokumen dasar pelaksanaan penggunaan anggaran keuangan daerah Jumlah ditetapkannya Perda tentang APBD dan Pergub tentang Penjabaran APBD yang baik dan sesuai aturan Dokumen Perda dan Pergub/waktu 1 Perda dan Pergub tentang Perubahan APBD TA 2016 bulan Oktober 2016 1 Perda dan Pergub tentang APBD Tahun 2017 bulan Desember 2016 1 Perda dan Pergub tentag Perubahan APBD TA 2016 bulan Oktober 2016 1 Perda dan Pergub tentang APBD Tahun 2017 bulan Desember 2016 100% 2 Mempertahankan kualitas laporan keuangan daerah Opini BPK Opini BPK WTP WTP 100% 3 Meningkatkan kemampuan aparat pengelola keuangan yang baik dan sesuai aturan di lingkup Pemprov Kalimantan Selatan Persentasi SKPD yang mampu melaksanakan penatausahaan pengelolaan keuangan daerah sesuai standar SKPD 80% dari total SKPD 74 dari 93 SKPD 100% 4 Mengembangkan Sistem Informasi Pengelolaan Keuangan Daerah yang komrehensif pada SKPD Pemprov Kalsel Persentase SKPD yang mampu melaksanakan penatausahaan pengelolaan keuangan daerah dengan meneraplan aplikasi SIPKD SKPD 80% dari total SKPD 74 dari 93 SKPD 100%

Berdasarkan tabel di atas, sasaran strategis Biro Keuangan Setda Provinsi Kalimantan Selatan hampir mirip dengan sasaran strategis yang digunakan oleh Biro Keuangan Setda Provinsi Bali, yaitu sama-sama fokus pada penetapan/penyampaian dokumen keuangan yang tepat waktu. Biro Keuangan Provinsi Kalimantan Selatan fokus kepada penetapan Perda APBD Induk dan Perda APBD Perubahan tepat waktu. Sedangkan Biro Keuangan Provinsi Bali juga fokus pada penerbitan/penyampaian dokumen keuangan tepat waktu, yang meliputi

25 penyampaian Raperda APBD Induk dan Perubahan ke Mendagri tepat waktu, penerbitan SP2D tepat waktu, serta penyampaian laporan keuangan daerah tepat waktu.

2. Biro Keuangan Setda Jawa Barat

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Biro Keuangan Sekretariat Daerah Provinsi Jawa Barat Tahun 2016 merupakan wujud akuntabilitas kinerja Biro Keuangan Setda Provinsi Jawa Barat, memberikan gambaran mengenai keberhasilan dan kegagalan kinerja Biro Keuangan Sekretariat Daerah Provinsi Jawa Barat dalam melaksanakan tugas pokok dan fungsinya sebagai pelaksanaan Rencana Kinerja Tahun 2016 yang didasari oleh Rencana Stratejik Biro Keuangan Tahun 2013-2018 dengan mengacu kepada Renstra Sekretariat Daerah Provinsi Jawa Barat Tahun 2013-2018. Pencapaian sasaran strategis Tahun 2016 disampaikan pada tabel berikut :

Tabel 3.12

Pencapaian Sasaran Strategis Tahun Anggaran 2016 Biro Keuangan Setda Provinsi Jawa Barat

No Sasaran Strategis IKU Satuan Target Realisasi Capaian

1 Tersusunnya sistem,kebijakan dan

prosedur penyusunan pengelolaan keuangan daerah yang transparan, partisipatif secara tepat waktu dengan memperhitungkan azas keadilan dan kepatutan

Jumlah pengelola keuangan daerah di Provinsi Jawa Barat yang tertata dengan baik

% 100 100 100

Prosentase Implementasi sistem dan prosedur

pengelolaan keuangan daerah (SIPKD)

% 100 100 100

Tingkat kecocokan rekonsiliasi data keuangan

% 100 100 100

2 Sasaran tingkat pemenuhan

fasilitasi pelayanan melalui laporan pertanggunngjawaban keuangan daerah yang transparan dan akuntabel

Keputusan Gubernur Hasil Evaluasi P2APBD

% 100 100 100

Perda APBD/APBD P Provinsi Jawa Barat

% 100 100 100

Perda Pertanggungjawaban APBDP Provinsi Jawa Barat

% 100 100 100

Tingkat pemenuhan Opini WTP dari auditor independen atas Laporan Keuangan Provinsi Jawa Barat

% 100 100 100

3 Tersedianya sarana dan pelayanan

informasi pengelolaan keuangan yang cepat, tepat sesuai untuk kebutuhan statistik pendapatan dan belanja

Tersedianya sarana dan pelayanan informasi pengelolaan keuangan yang cepat, tepat sesuai untuk kebutuhan statistik pendapatan dan belanja

% 100 100 100

Laporan DAU, Taperum, IWP dan PPh 21

% 100 100 100

Pemutakhiran data dan fasilitasi pengelolaan belanja pegawai Pemerintah Provinsi Jawa Barat

% 100 100 100

Rekonsiliasi dan Sinkronisasi Keuangan Daerah

% 100 100 100

Secara umum baik fokus sasaran strategis dan indikator pada Biro Keuangan Setda Provinsi Jawa Barat hampir sama dengan sasaran strategis Biro Keuangan Setda Provinsi Bali. Sasaran dan indikator yang dipergunakan merupakan penjabaran dari isu strategis yang dihadapi oleh pemerintah daerah. Baik Provinsi Bali maupun Provinsi Jawa Barat dihadapkan pada aspek penyusunan dan penyampaian dokumen keuangan daerah.

26

3.4. Akuntabilitas Anggaran

Penyerapan anggaran belanja langsung pada Biro Keuangan Setda Provinsi Bali tahun 2016 sebesar 91,84% dari total anggaran yang dialokasikan. Hal ini lebih baik dari pencapaian realisasi tahun 2015 yang hanya mencapai 82,04%. Anggaran dan realisasi belanja langsung tahun 2016 yang dialokasikan untuk membiayai program / kegiatan dalam pencapaian sasaran strategis disajikan pada tabel berikut :

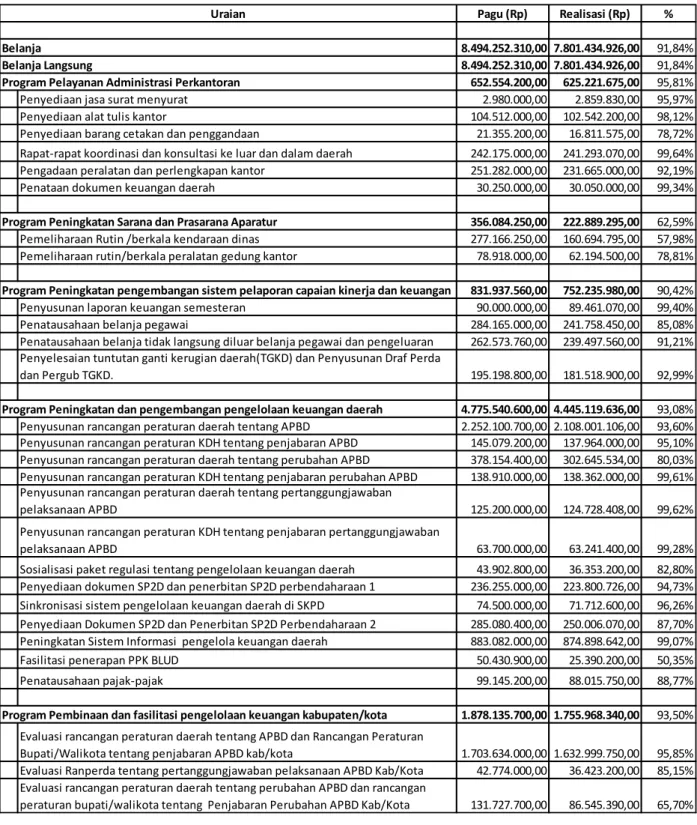

Tabel 3.13 Anggaran dan Realisasi Belanja Tahun 2016

Penyerapan anggaran sebesar 91,84% merupakan hasil efisiensi belanja Biro Keuangan Setda Provinsi Bali yang dilakukan dalam tahun anggaran 2016. Beberapa hal upaya efisiensi anggaran yang dilakukan antara lain:

Pagu (Rp) Realisasi (Rp) %

Belanja 8.494.252.310,00 7.801.434.926,00 91,84%

Belanja Langsung 8.494.252.310,00 7.801.434.926,00 91,84%

Program Pelayanan Administrasi Perkantoran 652.554.200,00 625.221.675,00 95,81% Penyediaan jasa surat menyurat 2.980.000,00 2.859.830,00 95,97% Penyediaan alat tulis kantor 104.512.000,00 102.542.200,00 98,12% Penyediaan barang cetakan dan penggandaan 21.355.200,00 16.811.575,00 78,72% Rapat-rapat koordinasi dan konsultasi ke luar dan dalam daerah 242.175.000,00 241.293.070,00 99,64% Pengadaan peralatan dan perlengkapan kantor 251.282.000,00 231.665.000,00 92,19% Penataan dokumen keuangan daerah 30.250.000,00 30.050.000,00 99,34%

Program Peningkatan Sarana dan Prasarana Aparatur 356.084.250,00 222.889.295,00 62,59% Pemeliharaan Rutin /berkala kendaraan dinas 277.166.250,00 160.694.795,00 57,98% Pemeliharaan rutin/berkala peralatan gedung kantor 78.918.000,00 62.194.500,00 78,81%

Program Peningkatan pengembangan sistem pelaporan capaian kinerja dan keuangan 831.937.560,00 752.235.980,00 90,42% Penyusunan laporan keuangan semesteran 90.000.000,00 89.461.070,00 99,40% Penatausahaan belanja pegawai 284.165.000,00 241.758.450,00 85,08% Penatausahaan belanja tidak langsung diluar belanja pegawai dan pengeluaran 262.573.760,00 239.497.560,00 91,21% Penyelesaian tuntutan ganti kerugian daerah(TGKD) dan Penyusunan Draf Perda

dan Pergub TGKD. 195.198.800,00 181.518.900,00 92,99%

Program Peningkatan dan pengembangan pengelolaan keuangan daerah 4.775.540.600,00 4.445.119.636,00 93,08% Penyusunan rancangan peraturan daerah tentang APBD 2.252.100.700,00 2.108.001.106,00 93,60% Penyusunan rancangan peraturan KDH tentang penjabaran APBD 145.079.200,00 137.964.000,00 95,10% Penyusunan rancangan peraturan daerah tentang perubahan APBD 378.154.400,00 302.645.534,00 80,03% Penyusunan rancangan peraturan KDH tentang penjabaran perubahan APBD 138.910.000,00 138.362.000,00 99,61% Penyusunan rancangan peraturan daerah tentang pertanggungjawaban

pelaksanaan APBD 125.200.000,00 124.728.408,00 99,62% Penyusunan rancangan peraturan KDH tentang penjabaran pertanggungjawaban

pelaksanaan APBD 63.700.000,00 63.241.400,00 99,28% Sosialisasi paket regulasi tentang pengelolaan keuangan daerah 43.902.800,00 36.353.200,00 82,80% Penyediaan dokumen SP2D dan penerbitan SP2D perbendaharaan 1 236.255.000,00 223.800.726,00 94,73% Sinkronisasi sistem pengelolaan keuangan daerah di SKPD 74.500.000,00 71.712.600,00 96,26% Penyediaan Dokumen SP2D dan Penerbitan SP2D Perbendaharaan 2 285.080.400,00 250.006.070,00 87,70% Peningkatan Sistem Informasi pengelola keuangan daerah 883.082.000,00 874.898.642,00 99,07% Fasilitasi penerapan PPK BLUD 50.430.900,00 25.390.200,00 50,35% Penatausahaan pajak-pajak 99.145.200,00 88.015.750,00 88,77%

Program Pembinaan dan fasilitasi pengelolaan keuangan kabupaten/kota 1.878.135.700,00 1.755.968.340,00 93,50% Evaluasi rancangan peraturan daerah tentang APBD dan Rancangan Peraturan

Bupati/Walikota tentang penjabaran APBD kab/kota 1.703.634.000,00 1.632.999.750,00 95,85% Evaluasi Ranperda tentang pertanggungjawaban pelaksanaan APBD Kab/Kota 42.774.000,00 36.423.200,00 85,15% Evaluasi rancangan peraturan daerah tentang perubahan APBD dan rancangan

peraturan bupati/walikota tentang Penjabaran Perubahan APBD Kab/Kota 131.727.700,00 86.545.390,00 65,70%

27 1. Belanja rutin pada Program Pelayanan Administrasi Perkantoran dan Program Peningkatan

Sarana dan Prasarana Aparatur dilakukan sesuai dengan kebutuhan organisasi.

2. Dalam proses pengadaan barang, Biro Keuangan Setda Provinsi Bali mendorong dilakukan survei harga barang dalam penyusunan Harga Perkiraan Sendiri (HPS) serta mencari perbandingan harga barang dari 3 rekanan untuk menjaga agar proses pengadaan barang tetap memperoleh harga termurah.

3. Penurunan volume belanja yang disebabkan oleh faktor teknis saat pelaksanaan kegiatan.

Jika dikaitkan antara kinerja pencapaian sasaran dengan penyerapan anggaran, maka pencapaian sasaran yang relatif baik dan diikuti dengan penyerapan anggaran kurang dari 100% menunjukan bahwa dana yang disediakan untuk pencapaian sasaran pembangunan tahun 2016 telah mencukupi. Anggaran dan realisasi belanja langsung tahun 2016 yang dialokasikan untuk membiayai program/kegiatan dalam pencapaian sasaran strategis disajikan pada tabel berikut :

12 Tabel 3.14 Anggaran dan Realisasi Belanja Langsung Tahun 2016 per Sasaran Strategis

No Sasaran Strategis Kinerja Anggaran

Target Realisasi % Realisasi Target Realisasi % Realisasi

1 Optimalnya waktu penerbitan/penyampaian dokumen keuangan Pemerintah Provinsi Bali sesuai ketentuan yang berlaku

20% 17,78% 88,9 % 4.775.540.600 4.445.119.636 93,08%

2 Optimalnya waktu Evaluasi Ranperda dan Raperbup/Raperwali Kabupaten/Kota

mengenai APBD sesuai ketentuan yang berlaku

20% 20% 20% 1.878.135.700 1.755.968.340 93,50%

JUMLAH 6.653.676.300 6.201.087.976 93,20%

Belanja Langsung

Pendukung 1.840.576.010 1.600.346.950

86,95%

Total Belanja Langsung

8.494.252.310 7.801.434.926 91,84%

29

BAB IV PENUTUP

4.1. Kesimpulan

Laporan Kinerja Instansi Pemerintah (LKjIP) Biro Keuangan Setda Provinsi Bali disusun berdasar Perjanjian Kinerja Tahun Anggaran 2016, sebagai pelaksanaan akuntabilitas kinerja instansi pemerintah yang merupakan wujud pertanggungjawaban dalam pencapaian misi dan tujuan instansi pemerintah serta dalam rangka perwujudan good governance.

Tujuan penyusunan laporan ini adalah untuk memberikan gambaran tingkat pencapaian sasaran maupun tujuan instansi sebagai jabaran dari visi, misi dan strategi instansi yang mengindikasikan tingkat keberhasilan dan kegagalan pelaksanaan kegiatan-kegiatan sesuai program dan kebijakan yang ditetapkan. Berdasarkan hasil pengukuran kinerja seluruh saran dan indikator strategis telah mampu mencapai target yang ditentukan.

Hasil laporan akuntabilitas kinerja Biro Keuangan Setda Provinsi Bali tahun 2016 dapat disimpulkan sebagai berikut :

1. Biro Keuangan belum optimal dalam mencapai sasaran “Optimalnya waktu penerbitan/penyampaian dokumen keuangan Pemerintah Provinsi Bali sesuai ketentuan yang berlaku” dengan pencapaian indikator penerbitan/penyampaian dokumen keuangan daerah tepat waktu sebesar 88,90% dengan predikat Tinggi. 2. Berkaitan dengan sasaran Optimalnya waktu Evaluasi Ranperda dan

Raperbup/Raperwali Kabupaten/Kota mengenai APBD sesuai ketentuan yang berlaku, Biro Keuangan telah berhasil menetapkan 27 Keputusan Gubernur tentang evaluasi APBD Induk, APBD Perubahan, dan Pertanggungjawaban Pelaksanaan APBD maksimal 15 hari kerja setelah dokumen diterima. Sasaran ini dapat berhasil mencapai pencapaian 100%.

3. Secara keseluruhan berdasarkan 2 sasaran yang telah ditentukan, keduanya berhasil memperoleh pencapaian 94,45% dengan predikat Sangat Baik. Berdasarkan pencapaian tersebut, Biro Keuangan telah mampu melaksanakan pengelolaan keuangan di tingkat provinsi dan kabupaten/kota dengan baik sesuai ketentuan yang berlaku.

30

4.2. Saran

Langkah-langkah yang perlu diambil untuk mengatasi permasalahan-permasalahan yang dihadapi dan peningkatan kualitas penyusunan Laporan Kinerja Instansi Pemerintah (LKjIP) dirumuskan saran-saran sebagai berikut :

1. Perlu dilakukan upaya-upaya peningkatan kapasitas sumberdaya manusia, serta kemampuan teknis dalam menyusun dokumen-dokumen kinerja untuk mempercepat terwujudnya pemerintahan yang akuntabel.

2. Perlu adanya kebijakan yang mewadahi penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) yang baik dan benar di jajaran instansi pemerintah, serta meningkatkan kualitas pelaksanaan monitoring dan evaluasi capaian Perjanjian Kinerja (PK).

3. Melakukan penggabungan 3 kegiatan yang pada aspek pelaporan keuangan daerah untuk memfokuskan dana, waktu, dan sumber daya manusia agar pencapaian hasil penyampaian laporan keuangan dapat dilaksankan tepat waktu.

Laporan Kinerja Instansi Instansi Pemerintah (LKjIP) tahun 2016 ini diharapkan dapat dimanfaatkan sebagai bahan evaluasi akuntabilitas kinerja bagi pihak yang membutuhkan, penyempurnaan dokumen perencanaan periode yang akan datang, penyempurnaan pelaksanaan program dan kegiatan yang akan datang, serta penyempurnaan berbagai kebijakan yang diperlukan.