Perekonomian

dan Perbankan

Agustus 2015

Equity Tower Lt 20, 21 & 39

Sudirman Central Business District (SCBD)

Jl. Jend Sudirman Kav 52-53

Jakarta 12190

1

China men-“devaluasi” mata uangnya pada bulan Agustus 2015 untuk menstimulasi aktivitas ekonomi dan mendukung internasionalisasi yuan. Sementara itu Pelemahan yuan dan berbagai mata uang lain serta risalah rapat the Fed yang dianggap “dovish” menurunkan peluang kenaikan Fed rate di bulan September 2015.

Pasar keuangan Malaysia menghadapi tekanan berat akibat kombinasi kejatuhan harga minyak, normalisasi kebijakan moneter AS, skandal keuangan, serta profil ULN yang relatif tidak sehat.

Pertumbuhan ekonomi Indonesia sedikit melambat menjadi 4,67% y/y pada kuartal II 2015 dari 4,72% pada kuartal sebelumnya akibat pelemahan permintaan domestik. Sementara itu Defisit neraca berjalan sedikit meningkat ke US$ 4,48 miliar (2,05% PDB) pada kuartal II 2015 dari US$ 4,1 miliar (1,92% PDB) pada kuartal sebelumnya. Neraca pembayaran mengalami defisit sebesar US$ 2,93 miliar.

Pemerintah mengajukan defisit sebesar Rp 273,18 triliun (2,1% PDB) untuk tahun anggaran 2016. Alokasi belanja infrastruktur naik 7,99% menjadi Rp 313,5 triliun.

Langkah devaluasi Yuan menimbulkan gejolak pada pasar keuangan dunia serta berpotensi memicu timbulnya “currency war”. Secara umum pasar keuangan global: valas, saham, dan surat utang menunjukkan adanya tekanan yang signifikan pada bulan Juli-Agustus 2015.

Perlambatan aktivitas ekonomi telah menyebabkan turunnya jumlah uang beredar yang kemudian menimbulkan dampak negatif terhadap kinerja profitabilitas industri perbankan.

Kontraksi pada pendapatan bunga serta peningkatan cost of fund, membuat manajemen bank harus mencari cara untuk memperbaiki sumber pendapatan dan pengeluaran.

Kondisi fundamental supply-demand batubara tampaknya belum mendukung arah pemulihan harga hingga akhir tahun. Tekanan terhadap harga diperkirakan semakin kuat menyusul adanya sinyal perlambatan impor dari India.

Kebijakan pelemahan yuan memberikan sentimen negatif terhadap harga batubara karena adanya persepsi terkait pelemahan ekonomi China.

Risiko industri perbankan Indonesia mengalami penurunan. Indeks Stabilitas Perbankan (Banking Stability Index, BSI) LPS pada bulan Juli 2015 menurun sebesar 6 bps dari bulan sebelumnya, atau dari 100,31 menjadi 100,25 (kategori: “Normal”).

3

Gejolak Pasar Keuangan China, Malaysia, dan Prospek Fed Rate

Seto Wardono

China men-“devaluasi” mata uangnya pada bulan Agustus 2015 untuk menstimulasi aktivitas

ekonomi dan mendukung internasionalisasi yuan.

Pelemahan yuan dan berbagai mata uang lain serta risalah rapat the Fed yang dianggap

“dovish” menurunkan peluang kenaikan Fed rate di bulan September 2015.

Pasar keuangan Malaysia menghadapi tekanan berat akibat kombinasi kejatuhan harga minyak,

normalisasi kebijakan moneter AS, skandal keuangan, serta profil ULN yang relatif tidak sehat.

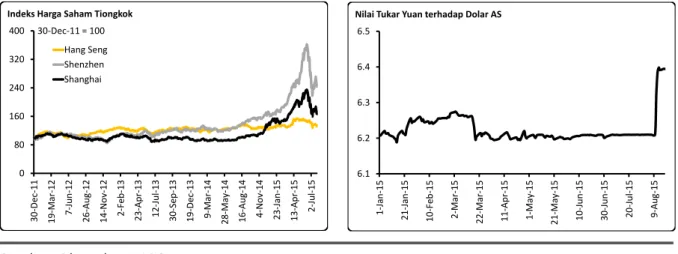

Pasar keuangan global pada bulan Juli dan Agustus 2015 dikejutkan oleh dua peristiwa penting yang terjadi di China. Pertama, harga saham China mengalami penurunan tajam di bulan Juli sehingga menghapus kapitalisasi pasar dalam jumlah yang sangat besar. Kedua, Bank Sentral China (PBOC) pada bulan Agustus melakukan devaluasi terhadap yuan yang menyebabkan mata uang itu mengalami pelemahan lebih dari 3% terhadap dolar AS hanya dalam waktu tiga hari. Depresiasi yuan ini menyebabkan mata uang negara berkembang lain mengalami pelemahan dan memunculkan kembali kekhawatiran akan adanya perang nilai tukar (currency war).

Pada periode 1–8 Juli 2015, indeks komposit harga saham Shanghai dan Shenzhen anjlok masing-masing sebesar 18% dan 23,53%. Harga saham yang tercatat di Hong Kong pun terkena dampaknya, terlihat dari penurunan indeks Hang Seng sebesar 10,41% pada waktu yang sama. Sepanjang bulan Juli, indeks Shanghai dan Shenzhen tercatat turun sekitar 14%, sedangkan indeks Hang Seng melemah 6,15%. Anjloknya harga saham China ini kerap dianalogikan dengan meletusnya gelembung saham, yang diakibatkan oleh tidak sinkronnya perkembangan harga saham dengan kondisi fundamental perusahaan dan ekonomi China.

Sumber: Bloomberg, LPS

Gambar 1. Indeks Harga Saham China dan Nilai Tukar Yuan

Pada 11 Agustus 2015, PBOC memangkas kurs referensi harian yuan terhadap dolar AS sebesar 1,85%, yang terbesar selama dua dekade. Pada 12 Agustus dan 13 Agustus, kurs referensi yuan kembali diturunkan sebanyak 1,62% dan 1,11%. PBOC menyebut kebijakan “devaluasi” ini sebagai penyesuaian sesaat (one-time adjustment) agar nilai tukar menjadi lebih selaras dengan

0 80 160 240 320 400 3 0-D ec-11 1 9-M ar-12 7 -Ju n-12 2 6-Aug -12 14-Nov-12 2 -F eb-1 3 2 3-Apr-13 12-Ju l-1 3 3 0-Se p-13 1 9-D ec-13 9 -M ar-1 4 2 8-M ay-14 1 6-Aug -14 4 -N ov -14 2 3-Jan-15 1 3-Apr-15 2 -Ju l-15

Indeks Harga Saham Tiongkok

Hang Seng Shenzhen Shanghai 30-Dec-11 = 100 6.1 6.2 6.3 6.4 6.5 1 -Ja n-1 5 2 1-Jan-15 1 0-F eb-1 5 2 -M ar-1 5 2 2-M ar-15 1 1-Apr-15 1 -M ay -15 2 1-M ay-15 1

0-Jun-15 30-Jun-15 20-Ju

l-1 5 9 -A ug-1 5

4

kondisi permintaan dan penawaran di pasar valuta asing (valas). PBOC juga menerapkan kebijakan baru dalam menetapkan kurs referensi, yaitu mewajibkan market makers (yang mencatatkan nilai tukarnya untuk penentuan kurs referensi) untuk mempertimbangkan nilai tukar spot penutupan hari sebelumnya, permintaan dan penawaran valas, serta perubahan sejumlah nilai tukar utama. Berbagai pertimbangan ini tidak disebutkan dalam panduan penetapan kurs referensi sebelumnya.

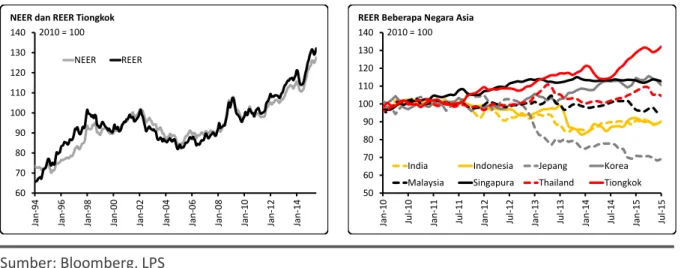

Setidaknya terdapat dua alasan utama yang melatarbelakangi kebijakan devaluasi yuan pada 11–13 Agustus 2015. Pertama, China perlu memperbaiki daya saing (competitiveness) produk ekspornya yang telah tergerus selama sekitar 10 tahun terakhir. Pelemahan daya saing ini terindikasi dari kecenderungan peningkatan nilai tukar efektif nominal (NEER) dan nilai tukar efektif riil (REER) China. Perkembangan NEER dan REER bahkan menunjukkan bahwa daya saing produk China saat ini lebih buruk dari daya saing negara-negara lain di kawasan Asia. Pelemahan daya saing ini menjadi salah satu faktor yang menjelaskan kecenderungan penurunan performa ekspor China selama sekitar lima tahun terakhir. Pada Juli 2015, ekspor China turun 8,3% y/y. Secara kumulatif, ekspor sepanjang Januari–Juli 2015 juga tercatat 0,6% lebih rendah dibanding pada periode yang sama di tahun 2014.

Sumber: Bloomberg, LPS

Gambar 2. NEER dan REER China serta Perbandingannya dengan Negara Asia Lain

Alasan kedua yang mendorong devaluasi yuan adalah keinginan China untuk memasukkan mata uang itu ke dalam keranjang mata uang (currency basket) yang menentukan nilai special

drawing right (SDR). SDR merupakan aset ciptaan Dana Moneter Internasional (IMF) yang menjadi

komponen cadangan devisa anggota-anggotanya. Saat ini, nilai SDR didasari oleh pergerakan satu keranjang mata uang yang terdiri dari dolar AS, euro, pound sterling, dan yen dengan bobot tertentu. Dalam lima tahun sekali, IMF melakukan kajian terhadap komposisi keranjang mata uang tersebut dan kini sedang mempertimbangkan untuk menambahkan yuan.

IMF menetapkan dua kriteria bagi suatu mata uang agar bisa dimasukkan ke keranjang mata uang yang menentukan nilai SDR. Kriteria pertama adalah besaran ekspor barang dan jasa yang menunjukkan penggunaan mata uang suatu negara dalam kegiatan perdagangan internasional. Menurut penilaian IMF pada 2010 (tahun terakhir pada siklus penilaian lima tahunan), China dapat memenuhi kriteria ini karena nilai ekspornya adalah yang terbesar ketiga di dunia selama 2005–

60 70 80 90 100 110 120 130 140 Jan-9 4 Jan-9 6 Jan-9 8 Jan-0 0 Jan-0 2 Jan-0 4 Jan-0 6 Jan-0 8 Jan-1 0 Jan-1 2 Jan-1 4 2010 = 100 NEER dan REER Tiongkok

NEER REER 50 60 70 80 90 100 110 120 130 140 Jan-1 0 Jul-1 0 Jan-1 1 Jul -1 1 Jan-1 2 Jul-1 2 Jan-1 3 Jul-1 3 Jan-1 4 Jul-1 4 Jan-1 5 Jul-1 5 2010 = 100 REER Beberapa Negara Asia

India Indonesia Jepang Korea

5

2009. Pada 2010–2014, ekspor barang dan jasa China juga masih berada di posisi ketiga terbesar di bawah Zona Euro dan AS.

Kriteria kedua yang dipakai untuk menentukan komposisi keranjang mata uang untuk valuasi SDR adalah mata uang dimaksud harus dapat digunakan secara bebas (kriteria freely usable). Dengan kata lain, mata uang itu harus digunakan secara luas sebagai alat pembayaran pada transaksi internasional dan diperdagangkan secara luas di pasar valas utama. Menurut penilaian IMF pada 2010, yuan belum dapat memenuhi kriteria ini, namun penilaian pada 2015 menunjukkan peningkatan peran yuan di pasar internasional yang signifikan. Devaluasi yuan pada Agustus 2015 bertujuan untuk membuat pergerakan mata uang ini menjadi lebih ditentukan oleh pasar

(market-determined). Ini adalah langkah penting yang dapat mendorong internasionalisasi yuan sehingga

mata uang ini dapat menjadi lebih mudah dan bebas digunakan di pasar global.

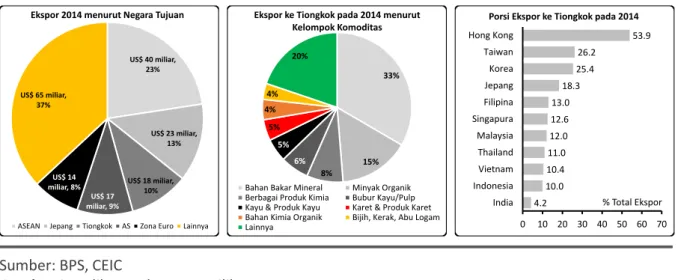

Kejatuhan harga saham China dan devaluasi yuan merupakan pukulan ganda bagi ekspor Indonesia. Jika penurunan harga saham China terus berlanjut dan berimbas pada kinerja sektor riil, permintaan negara itu terhadap produk impor asal Indonesia berpotensi tertekan. Sementara itu, devaluasi yuan berimbas pada pelemahan mata uang itu terhadap dolar AS dan rupiah, sehingga menyebabkan produk impor asal Indonesia menjadi lebih mahal di pasar China. Meski cenderung turun, porsi ekspor Indonesia ke China masih cukup besar, yakni hampir mencapai 10% pada 2014. Ekspor Indonesia ke China didominasi kelompok bahan bakar mineral (termasuk batu bara), minyak organik (termasuk CPO), dan bahan kimia. Selain dampak langsung, juga ada potensi dampak negatif terhadap ekspor Indonesia melalui jalur tidak langsung, yaitu melalui ekspor Indonesia ke mitra dagang regional, terutama negara-negara ASEAN. Pada 2014, porsi ekspor negara-negara utama ASEAN ke China berkisar 10%–13%.

Sumber: BPS, CEIC

Gambar 3. Indikator Ekspor Terpilih

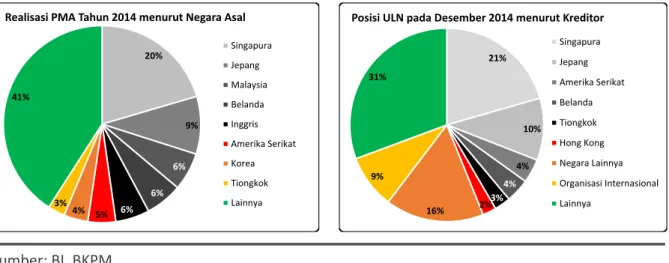

Selain berpengaruh ke ekspor Indonesia, gejolak ekonomi China juga berimbas ke investasi di Indonesia, baik investasi di pasar modal maupun di sektor riil. Kejatuhan harga saham China menjadi salah satu sentimen negatif yang menyebabkan indeks harga saham gabungan (IHSG) turun sebesar 2,2% sepanjang Juli 2015. Selain itu, juga terjadi kenaikan yield surat utang negara (SUN) bertenor 10 tahun sebesar 24 basis poin pada bulan itu. Di sisi lain, dampak terhadap investasi di sektor riil diperkirakan tidak besar jika melihat aliran modal dari China yang relatif tidak signifikan. Data Badan

US$ 40 miliar, 23% US$ 23 miliar, 13% US$ 18 miliar, 10% US$ 17 miliar, 9% US$ 14 miliar, 8% US$ 65 miliar, 37%

Ekspor 2014 menurut Negara Tujuan

ASEAN Jepang Tiongkok AS Zona Euro Lainnya

4.2 10.0 10.4 11.0 12.0 12.6 13.0 18.3 25.4 26.2 53.9 India Indonesia Vietnam Thailand Malaysia Singapura Filipina Jepang Korea Taiwan Hong Kong 0 10 20 30 40 50 60 70 % Total Ekspor Porsi Ekspor ke Tiongkok pada 2014

33% 15% 8% 6% 5% 5% 4% 4% 20%

Ekspor ke Tiongkok pada 2014 menurut Kelompok Komoditas

Bahan Bakar Mineral Minyak Organik Berbagai Produk Kimia Bubur Kayu/Pulp Kayu & Produk Kayu Karet & Produk Karet Bahan Kimia Organik Bijih, Kerak, Abu Logam Lainnya

6

Koordinasi Penanaman Modal (BKPM) menunjukkan realisasi penanaman modal asing (PMA) dari China sebesar US$ 800 juta selama 2014, hanya sekitar 3% dari total PMA. Sebagai kreditor, peran China juga relatif tidak signifikan. Pada akhir 2014, tercatat hanya sekitar 3% utang luar negeri Indonesia yang bersumber dari China.

Sumber: BI, BKPM

Gambar 4. PMA dan Utang Luar Negeri Indonesia menurut Negara Asal

Devaluasi yuan diduga juga dapat berdampak pada kebijakan moneter AS, apalagi jika devaluasi itu berlanjut di masa mendatang. Devaluasi yuan telah menyebabkan mata uang itu dan berbagai mata uang lain melemah terhadap dolar AS. Data Federal Reserve (the Fed) menunjukkan penguatan rata-rata nilai tukar dolar AS terhadap mata uang lain mencapai 1,25% selama 1–14 Agustus 2015. Sebelumnya, selama tujuh bulan pertama tahun ini, dolar AS telah menguat sekitar 6%. Apresiasi dolar AS yang berlebihan adalah faktor risiko penting bagi ekonomi AS karena akan meningkatkan tekanan deflasi. Pada Juni 2015, inflasi inti PCE (personal consumption expenditure) yang dipakai the Fed dalam menentukan kebijakan moneternya hanya mencapai sekitar 1,3% y/y, masih jauh di bawah target jangka panjang yang sebesar 2%. Secara implisit, penguatan dolar AS sendiri bisa dikatakan sebagai cerminan kondisi moneter AS yang makin ketat, sehingga membuat kenaikan bunga acuan (Fed rate) menjadi makin tidak diperlukan.

Tanpa melakukan devaluasi yuan pun, perkembangan ekonomi China sebenarnya telah menjadi perhatian the Fed dalam menetapkan kebijakan moneternya. Ini tampak jelas pada risalah (minutes) pertemuan para pembuat kebijakan the Fed (FOMC) pada 28–29 Juli 2015. Menurut risalah itu, the Fed mengungkapkan kekhawatiran pelaku usaha sektor manufaktur terhadap dampak negatif dari perlambatan ekonomi China. Menurut penilaian beberapa anggota FOMC, perlambatan ekonomi China yang signifikan akan menjadi risiko salah satu bagi prospek ekonomi AS. China sendiri adalah pasar penting bagi produk ekspor AS. Pada 2014, porsi ekspor ke China mencapai 7,65% dari total ekspor AS, ketiga terbesar di bawah Kanada dan Meksiko.

Selain menunjukkan kekhawatiran terhadap perkembangan ekonomi China, minutes rapat FOMC di bulan Juli juga menunjukkan persepsi para pembuat kebijakan mengenai ekonomi AS yang dianggap dovish. Minutes tersebut menunjukkan pandangan para anggota FOMC yang masih beragam tentang ekonomi AS dan belum menunjukkan sinyal bahwa Fed rate akan dinaikkan pada pertemuan berikutnya di bulan September 2015. Rilis minutes ini pada 19 Agustus 2015 serta

20% 9% 6% 6% 6% 5% 4% 3% 41%

Realisasi PMA Tahun 2014 menurut Negara Asal

Singapura Jepang Malaysia Belanda Inggris Amerika Serikat Korea Tiongkok Lainnya 21% 10% 4% 4% 3% 2% 16% 9% 31%

Posisi ULN pada Desember 2014 menurut Kreditor

Singapura Jepang Amerika Serikat Belanda Tiongkok Hong Kong Negara Lainnya Organisasi Internasional Lainnya

7

devaluasi yuan yang terjadi beberapa hari sebelumnya menurunkan probabilita kenaikan Fed rate pada September 2015. Saat itu, Fed Funds futures menunjukkan peluang kenaikan Fed rate di bulan September sebanyak 40%, turun dari 50% pada minggu sebelumnya dan 45% sebelum minutes pertemuan FOMC dirilis.

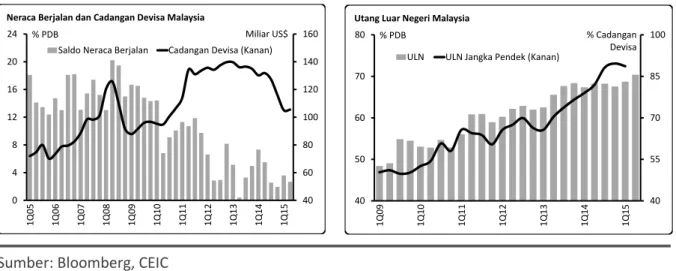

Di kawasan Asia, devaluasi yuan juga menambah tekanan bagi pasar keuangan Malaysia. Pasar keuangan Malaysia sebelumnya juga tertekan oleh sentimen normalisasi kebijakan moneter AS, kejatuhan harga minyak, serta munculnya skandal keuangan 1Malaysia Development Bhd (1MDB) yang dikaitkan dengan Perdana Menteri Najib Razak. Pelemahan ekonomi global dan kejatuhan harga minyak telah mendorong penurunan surplus neraca berjalan Malaysia hingga menjadi di bawah 4% PDB sejak kuartal III 2014, level yang relatif rendah secara historis. Ringgit pun menjadi mata uang berkinerja terburuk di Asia. Per 10 Agustus 2015, sehari sebelum China mendevaluasi yuan, ringgit tercatat telah melemah 12,56% sejak akhir tahun 2014. Selanjutnya, selama 11–19 Agustus 2015, mata uang ini kembali terdepresiasi 4,3%. Indeks harga saham (KLCI) pun mengalami nasib serupa, turun 10,15% selama 2 Januari–19 Agustus 2015.

Sumber: Bloomberg, CEIC

Gambar 5. Indikator Terpilih Ekonomi dan Keuangan Malaysia

Depresiasi ringgit yang cukup signifikan, jika berlangsung terus-menerus, diperkirakan akan dapat mengancam sustainabilitas utang luar negeri (ULN) Malaysia. Malaysia saat ini memiliki profil ULN yang relatif tidak sehat yang diduga juga memberi sentimen negatif bagi investor. Total ULN negara ini cenderung naik sejak 2009 dan pada kuartal II 2015 mencapai 70,37% PDB, di atas batas aman 31%–50% menurut kriteria Bank Dunia dan 31%–39% menurut IMF. ULN Malaysia itu juga sangat besar jika dibandingkan dengan ULN negara tetangga seperti Filipina, Indonesia, dan Thailand. Sementara, ULN jangka pendek Malaysia masih terbilang aman, mesk i juga cenderung naik. Rasio ULN jangka pendek terhadap cadangan devisa negara ini mencapai 88,65% pada kuartal I 2015, masih memenuhi batas aman yang sebesar 134% menurut Bank Dunia. Akan tetapi, rasio tersebut relatif sangat tinggi jika dibandingkan dengan rasio negara-negara Asia Tenggara lainnya.

40 60 80 100 120 140 160 0 4 8 12 16 20 24 1 Q 0 5 1 Q 0 6 1 Q 0 7 1 Q 0 8 1 Q 0 9 1 Q 1 0 1 Q 1 1 1 Q 1 2 1 Q 1 3 1 Q 1 4 1 Q 1 5 Miliar US$ % PDB

Neraca Berjalan dan Cadangan Devisa Malaysia

Saldo Neraca Berjalan Cadangan Devisa (Kanan)

40 55 70 85 100 40 50 60 70 80 1 Q 0 9 1 Q 1 0 1 Q 1 1 1 Q 1 2 1 Q 1 3 1 Q 1 4 1 Q 1 5 % Cadangan Devisa % PDB

Utang Luar Negeri Malaysia

8

Perkembangan PDB, Neraca Pembayaran, dan RAPBN 2016

Seto Wardono

Pertumbuhan ekonomi Indonesia sedikit melambat menjadi 4,67% y/y pada kuartal II 2015 dari

4,72% pada kuartal sebelumnya akibat pelemahan permintaan domestik.

Defisit neraca berjalan sedikit meningkat ke US$ 4,48 miliar (2,05% PDB) pada kuartal II 2015 dari

US$ 4,1 miliar (1,92% PDB) pada kuartal sebelumnya. Neraca pembayaran mengalami defisit sebesar US$ 2,93 miliar.

Pemerintah mengajukan defisit sebesar Rp 273,18 triliun (2,1% PDB) untuk tahun anggaran 2016.

Alokasi belanja infrastruktur naik 7,99% menjadi Rp 313,5 triliun.

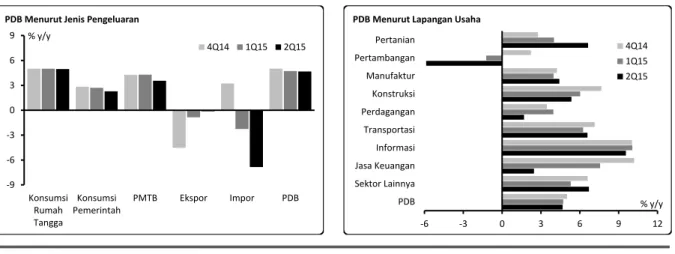

Perlambatan pertumbuhan ekonomi Indonesia masih berlanjut pada kuartal II 2015, disebabkan oleh pelemahan permintaan domestik. Produk domestik bruto (PDB) tumbuh 4,67% y/y (+3,78% q/q) pada kuartal itu, turun dari 4,72% y/y (-0,17% q/q) pada kuartal I 2015. Pertumbuhan y/y kuartal II itu adalah juga yang terendah selama hampir enam tahun. Secara kumulatif, ekonomi Indonesia tumbuh 4,7% y/y pada semester I 2015, turun dari 4,97% y/y pada semester II 2014.

* Mencakup konsumsi rumah tangga dan lembaga non-profit rumah tangga. Sumber: CEIC, LPS Gambar 6. Pertumbuhan PDB dan Andil Jenis Pengeluaran

Perlambatan laju ekonomi pada kuartal II 2015 sejalan dengan pelemahan berbagai komponen permintaan domestik. Dilatarbelakangi oleh pelemahan tingkat keyakinan dan daya beli konsumen, pertumbuhan konsumsi rumah tangga hanya mencapai 4,97% y/y pada kuartal II 2015, yang terendah selama empat tahun. Sementara itu, masih lambatnya realisasi belanja pemerintah tercermin dari penurunan pertumbuhan y/y konsumsi pemerintah menjadi 2,28% dari 2,71% pada kuartal I. Pada periode yang sama, pertumbuhan investasi pada aset tetap (pembentukan modal tetap bruto atau PMTB) melambat dari 4,29% ke 3,55% akibat penurunan belanja modal dalam bentuk mesin, peralatan, dan kendaraan bermotor. Secara umum, komponen permintaan domestik pada kuartal II memiliki andil 3,04 poin persentase (ppts) terhadap total pertumbuhan PDB yang sebesar 4,67%. Andil permintaan domestik ini turun dari 4,21 ppts pada kuartal I 2015.

Di sisi lain, permintaan eksternal membaik sehingga mencegah penurunan pertumbuhan PDB yang lebih dalam. Dibayangi oleh harga komoditas serta aktivitas ekonomi mitra dagang utama yang

-3 -2 -1 0 1 2 3 4 5 3,0 3,5 4,0 4,5 5,0 5,5 6,0 6,5 7,0 1 Q 1 1 2 Q 1 1 3 Q 1 1 4 Q 1 1 1 Q 1 2 2 Q 1 2 3 Q 1 2 4 Q 1 2 1 Q 1 3 2 Q 1 3 3 Q 1 3 4 Q 1 3 1 Q 1 4 2 Q 1 4 3 Q 1 4 4 Q 1 4 1 Q 1 5 2 Q 1 5 % % Pertumbuhan PDB Indonesia q/q (Kanan) y/y -8 -4 0 4 8 12 1 Q12 2Q1 2 3 Q 1 2 4 Q 1 2 1 Q 1 3 2 Q 1 3 3 Q 1 3 4 Q 1 3 1 Q14 2Q1 4 3 Q 1 4 4 Q14 1Q1 5 2 Q 1 5 ppts

Andil Jenis Pengeluaran terhadap Pertumbuhan y/y PDB

Konsumsi Swasta* Konsumsi Pemerintah

PMTB Perubahan Inventori

9

masih lemah, ekspor barang dan jasa mengalami penurunan 0,13% y/y pada kuartal II 2015, namun masih lebih baik dari penurunan 0,85% pada kuartal sebelumnya. Pada saat yang sama, impor malah terkoreksi lebih dalam, selaras dengan pelemahan permintaan domestik. Pada kuartal I, impor turun 2,27% y/y, namun pada kuartal II terjadi penurunan 6,85%. Kondisi ini berdampak pada peningkatan andil ekspor bersih (ekspor minus impor) terhadap pertumbuhan PDB dari hanya 0,32 ppts pada kuartal I menjadi 1,6 ppts pada kuartal II.

Sumber: CEIC, LPS

Gambar 7. PDB menurut Jenis Pengeluaran dan menurut Lapangan Usaha

Di sisi produksi, kinerja sektor-sektor ekonomi tampak mixed pada kuartal II 2015. Sembilan dari total 17 sektor tercatat mengalami percepatan pertumbuhan, dua di antaranya adalah sektor yang memiliki porsi dominan dalam PDB, yaitu pertanian dan manufaktur. Dua lapangan usaha ini masing-masing tumbuh 6,64% dan 4,42% y/y pada kuartal II, lebih tinggi dari 4% dan 3,97% pada kuartal I. Di sisi lain, sektor pertambangan, perdagangan, dan jasa keuangan mengalami perlambatan yang cukup signifikan. Pertumbuhan sektor konstruksi dan informasi juga melambat, meski pada tingkatan yang lebih ringan.

Pertumbuhan ekonomi diperkirakan akan membaik pada kuartal III 2015, antara lain didukung oleh perbaikan sentimen pebisnis dan konsumen serta percepatan belanja pemerintah. Perbaikan sentimen pebisnis dan konsumen terindikasi dari ekspektasi kenaikan indeks tendensi bisnis menjadi 106,09 pada kuartal III dari 105,46 pada kuartal II. Perbaikan kondisi bisnis pada kuartal III diperkirakan terjadi akibat kenaikan harga jual produk dan order dari dalam negeri. Selain itu, juga terjadi perbaikan sentimen konsumen yang tergambar dari peningkatan indeks tendensi konsumen dari 105,22 pada kuartal II menjadi 112,18 pada kuartal III. Meski demikian, data bulan Juli 2015 masih menunjukkan lemahnya daya beli konsumen. Survei Konsumen Bank Indonesia (BI) menunjukkan adanya penurunan pada indeks penghasilan dari 120,5 pada Juni 2015 menjadi 114,6 pada bulan Juli, yang terendah selama hampir lima tahun. Sementara, penurunan posisi kewajiban BI kepada pemerintah pusat sebesar Rp 22,32 triliun pada Juli 2015, menyusul penurunan Rp 33,1 triliun pada bulan sebelumnya, menunjukkan bahwa pemerintah pusat sudah mulai berbelanja.

Meskipun terdapat sinyal membaik dari leading indicators di atas, ekonomi Indonesia diperkirakan akan tumbuh di bawah perkiraan kami yang sebesar 5,0% pada tahun 2015. Selain perbaikan sentimen pebisnis dan konsumen serta percepatan belanja pemerintah, aktivitas ekonomi

-9 -6 -3 0 3 6 9 Konsumsi Rumah Tangga Konsumsi Pemerintah PMTB Ekspor Impor PDB % y/y

PDB Menurut Jenis Pengeluaran

4Q14 1Q15 2Q15 -6 -3 0 3 6 9 12 PDB Sektor Lainnya Jasa Keuangan Informasi Transportasi Perdagangan Konstruksi Manufaktur Pertambangan Pertanian % y/y PDB Menurut Lapangan Usaha

4Q14 1Q15 2Q15

10

di semester II juga akan ditunjang oleh penurunan bunga kredit dan pelonggaran kebijakan makroprudensial. Sebaliknya, nilai tukar dan harga komoditas yang masih lemah serta ketidakpastian eksternal yang tinggi dapat menjadi faktor risiko utama yang menghalangi perbaikan aktivitas ekonomi dalam jangka pendek ke depan.

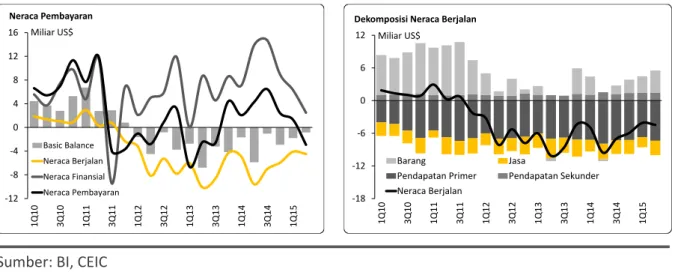

Defisit neraca berjalan Indonesia melebar menjadi US$ 4,48 miliar pada kuartal II 2015 (2,05% PDB) dari US$ 4,1 miliar (1,92% PDB) pada kuartal sebelumnya. Akan tetapi, angka itu berada jauh di bawah defisit US$ 9,59 miliar (4,26% PDB) pada kuartal II 2014. Sementara, surplus neraca finansial tergerus dari US$ 6,31 miliar pada kuartal I menjadi US$ 2,48 miliar. Dengan perkembangan ini, neraca pembayaran mengalami defisit US$ 2,93 miliar pada kuartal II, dibandingkan dengan surplus US$ 1,3 miliar pada kuartal sebelumnya. Pada periode yang sama, defisit pada basic balance terpantau turun dari US$ 1,79 miliar menjadi US$ 851,01 juta, yang terendah selama hampir tiga tahun.

Sumber: BI, CEIC

Gambar 8. Neraca Pembayaran dan Dekomposisi Neraca Berjalan

Kenaikan defisit neraca berjalan pada kuartal II 2015 terutama disebabkan oleh faktor musiman, mengikuti pola peningkatan impor yang sejalan dengan perbaikan aktivitas ekonomi jika dibandingkan dengan kuartal I. Impor barang tampak masih lemah pada kuartal II (hanya naik 2,28% q/q atau turun 20,78% y/y), sehingga berimbas pada peningkatan defisit neraca berjalan yang tidak signifikan. Di sisi lain, meski masih dibayangi oleh harga komoditas yang lemah, ekspor barang masih bisa tumbuh lebih tinggi dari pertumbuhan impor. Akibatnya, surplus neraca barang meningkat dari US$ 3,06 miliar pada kuartal I menjadi US$ 4,12 miliar pada kuartal II. Defisit di neraca jasa pada waktu yang sama naik dari US$ 1,86 miliar menjadi US$ 2,65 miliar, sejalan dengan perbaikan aktivitas perdagangan internasional Indonesia. Defisit neraca pendapatan primer juga meningkat, yaitu dari US$ 6,72 miliar menjadi US$ 7,37 miliar, terutama dipicu oleh pembayaran hasil investasi ke luar negeri yang memang cenderung meningkat di setiap kuartal II.

Di neraca finansial, surplus turun cukup signifikan akibat penurunan pembelian surat berharga negara (SBN) oleh investor asing, peningkatan pembayaran utang luar negeri (ULN), serta penurunan penarikan ULN oleh sektor swasta. Investor asing secara neto masih membeli SBN rupiah dan valas senilai US$ 3,63 miliar pada kuartal II, tapi masih jauh di bawah US$ 7,07 miliar pada kuartal I. Saldo investasi portofolio pun terpangkas dari US$ 8,8 miliar pada kuartal I menjadi US$ 5,77 miliar pada

-12 -8 -4 0 4 8 12 16 1 Q 1 0 3 Q 1 0 1 Q 1 1 3 Q 1 1 1 Q 1 2 3 Q 1 2 1 Q 1 3 3 Q 1 3 1 Q 1 4 3 Q 1 4 1 Q 1 5 Miliar US$ Neraca Pembayaran Basic Balance Neraca Berjalan Neraca Finansial Neraca Pembayaran -18 -12 -6 0 6 12 1 Q 1 0 3 Q 1 0 1 Q 1 1 3 Q 1 1 1 Q 1 2 3 Q12 1Q1 3 3 Q 1 3 1 Q 1 4 3 Q 1 4 1 Q 1 5

Dekomposisi Neraca Berjalan

Barang Jasa

Pendapatan Primer Pendapatan Sekunder

Neraca Berjalan Miliar US$

11

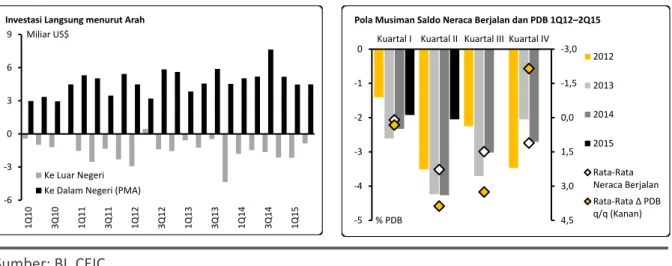

kuartal II. Pada periode serupa, peningkatan pembayaran ULN pemerintah dan swasta dibarengi oleh penurunan penarikan ULN swasta, sehingga defisit pada saldo investasi lainnya naik dari US$ 4,88 miliar menjadi US$ 6,94 miliar. Ketika investasi portofolio dan investasi lainnya memburuk, investasi langsung malah mengalami perbaikan. Surplus investasi langsung tercatat naik dari US$ 2,31 miliar pada kuartal I menjadi US$ 3,63 miliar pada kuartal II, terutama disebabkan oleh turunnya investasi pengusaha Indonesia di luar negeri.

Sumber: BI, CEIC

Gambar 9. Investasi Langsung serta Pola Musiman Neraca Berjalan dan PDB

Defisit neraca berjalan Indonesia masih berpotensi turun pada kuartal III 2015, mengikuti pola musimannya. Aktivitas ekonomi yang relatif lemah, meski diperkirakan membaik, masih akan mengekang kinerja impor, sedangkan perbaikan ekspor masih terkendala oleh harga komo ditas dan aktivitas ekonomi regional yang lemah. Data terbaru mengindikasikan bahwa surplus neraca perdagangan masih akan menopang kinerja neraca berjalan di kuartal III. Pada Juli 2015, surplus perdagangan tercatat sebesar US$ 1,33 miliar, surplus bulanan terbesar sejak Januari 2014. Dengan perkembangan ini, defisit neraca berjalan tahun ini diperkirakan akan lebih rendah dari perkiraan kami yang sebesar US$ 22,53 miliar atau 2,5% PDB.

Berkebalikan dengan neraca berjalan, neraca finansial diduga akan menghadapi tekanan di kuartal III 2015 akibat tingginya gejolak di pasar finansial global. Investasi portofolio diperkirakan akan menjadi komponen neraca finansial yang paling terekspos oleh sentimen negatif di pasar global. Data terkini telah menunjukkan tekanan yang kuat pada investasi portofolio. Selama 1 Juli–19 Agustus 2015, investor asing di pasar saham membukukan penjualan bersih (net sell) sebesar Rp 4,78 triliun. Pada periode yang sama, kepemilikan asing atas SBN rupiah turun Rp 4,82 triliun. Sementara, cadangan devisa tergerus US$ 477 juta selama Juli 2015, mengindikasikan adanya defisit neraca pembayaran di bulan itu.

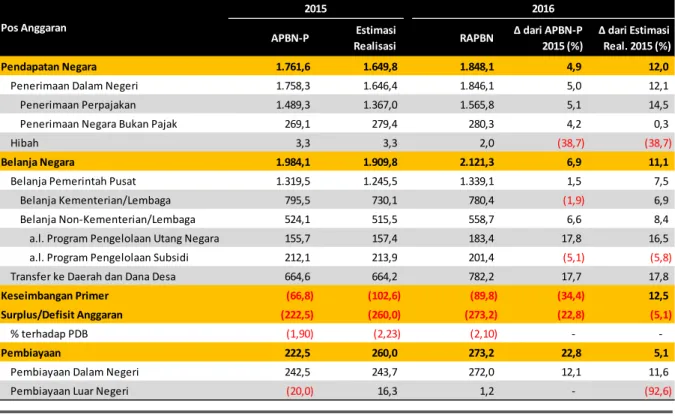

Pemerintah pada tanggal 14 Agustus 2015 mengajukan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) Tahun 2016 ke Dewan Perwakilan Rakyat (DPR). Defisit RAPBN 2016 dipatok senilai Rp 273,18 triliun (2,1% PDB), naik dibandingkan defisit anggaran perubahan (APBN-P) 2015 yang senilai Rp 222,51 triliun (1,9% PDB). Pemerintah memasang target pendapatan negara sebanyak Rp 1.848,11 triliun atau naik sebesar 4,91% dari target APBN-P 2015. Total belanja negara direncanakan naik 6,91% menjadi Rp 2.121,29 triliun. RAPBN 2016

-6 -3 0 3 6 9 1 Q 1 0 3 Q 1 0 1 Q 1 1 3 Q 1 1 1 Q 1 2 3 Q 1 2 1 Q 1 3 3 Q 1 3 1 Q 1 4 3 Q 1 4 1 Q 1 5 Miliar US$

Investasi Langsung menurut Arah

Ke Luar Negeri Ke Dalam Negeri (PMA)

-3,0 -1,5 0,0 1,5 3,0 4,5 -5 -4 -3 -2 -1

0 Kuartal I Kuartal II Kuartal III Kuartal IV

% PDB

Pola Musiman Saldo Neraca Berjalan dan PDB 1Q12–2Q15

2012 2013 2014 2015 Rata-Rata Neraca Berjalan Rata-Rata ∆ PDB q/q (Kanan)

12

disusun berdasarkan sejumlah asumsi, yaitu pertumbuhan ekonomi sebesar 5,5%, inflasi sebesar 4,7%, nilai tukar rupiah sebesar Rp 13.400/US$, yield surat perbendaharaan negara (SPN) bertenor tiga bulan sebesar 5,5%, harga minyak mentah Indonesia (ICP) sebesar US$ 60/barel,

lifting minyak sebesar 830 ribu barel per hari, serta lifting gas sebesar 1.155 ribu setara barel

minyak per hari.

Pendapatan negara pada 2016 masih didominasi oleh penerimaan pajak dengan porsi hampir 85%. Penerimaan pajak ditargetkan naik 5,14% dari angka APBN-P 2015 dan untuk mencapainya, pemerintah telah menyiapkan beberapa kebijakan. Kebijakan tersebut mencakup perbaikan kepatuhan wajib pajak, peningkatan tax ratio dan tax coverage, penguatan dan perluasan basis data perpajakan. Di sisi lain, pemerintah juga berencana menggunakan kebijakan perpajakan untuk meningkatkan investasi dan daya saing, misalnya dalam bentuk pemberian tax

holiday, tax allowance, dan pembebasan pajak pertambahan nilai untuk barang strategis.

Sumber: Kementerian Keuangan

Tabel 1. APBN-P 2015 dan RAPBN 2016 (Triliun Rp)

Peningkatan belanja negara pada 2016 terutama didukung oleh kenaikan yang relatif besar pada alokasi belanja non-kementerian/lembaga (K/L) serta transfer ke daerah dan dana desa. Belanja non-K/L ditargetkan naik 6,61% dari angka APBN-P 2015. Termasuk ke dalam pos anggaran ini adalah pembayaran bunga utang yang direncanakan naik cukup tinggi, yaitu 17,79%, dan belanja subsidi yang dipatok turun 5,06%. Terkait subsidi, pemerintah menegaskan kembali komitmennya untuk melanjutkan kebijakan subsidi tetap untuk minyak solar serta subsidi selisih harga untuk minyak tanah dan LPG tabung 3 kg. Anggaran transfer ke daerah dan dana desa juga mengalami kenaikan yang cukup signifikan pada 2016, yaitu sebesar 17,7%. Pengalokasian

APBN-P Estimasi Realisasi RAPBN ∆ dari APBN-P 2015 (%) ∆ dari Estimasi Real. 2015 (%) Pendapatan Negara 1.761,6 1.649,8 1.848,1 4,9 12,0

Penerimaan Dalam Negeri 1.758,3 1.646,4 1.846,1 5,0 12,1 Penerimaan Perpajakan 1.489,3 1.367,0 1.565,8 5,1 14,5 Penerimaan Negara Bukan Pajak 269,1 279,4 280,3 4,2 0,3 Hibah 3,3 3,3 2,0 (38,7) (38,7) Belanja Negara 1.984,1 1.909,8 2.121,3 6,9 11,1

Belanja Pemerintah Pusat 1.319,5 1.245,5 1.339,1 1,5 7,5 Belanja Kementerian/Lembaga 795,5 730,1 780,4 (1,9) 6,9 Belanja Non-Kementerian/Lembaga 524,1 515,5 558,7 6,6 8,4 a.l. Program Pengelolaan Utang Negara 155,7 157,4 183,4 17,8 16,5 a.l. Program Pengelolaan Subsidi 212,1 213,9 201,4 (5,1) (5,8)

Transfer ke Daerah dan Dana Desa 664,6 664,2 782,2 17,7 17,8

Keseimbangan Primer (66,8) (102,6) (89,8) (34,4) 12,5 Surplus/Defisit Anggaran (222,5) (260,0) (273,2) (22,8) (5,1)

% terhadap PDB (1,90) (2,23) (2,10) -

-Pembiayaan 222,5 260,0 273,2 22,8 5,1

Pembiayaan Dalam Negeri 242,5 243,7 272,0 12,1 11,6 Pembiayaan Luar Negeri (20,0) 16,3 1,2 - (92,6)

Pos Anggaran

13

anggaran ke daerah yang lebih besar dilakukan antara lain untuk mempercepat penguatan peran daerah dalam penyediaan pelayanan publik dan peningkatan kesejahteraan. Berkebalikan dengan belanja non-K/L dan dana transfer ke daerah, alokasi belanja K/L malah dipangkas 1,9%, sejalan dengan berlanjutnya efisiensi pada belanja barang operasional.

Pemerintah mengalokasikan belanja infrastruktur sebanyak Rp 313,5 triliun pada 2016, naik 7,99% dari alokasi tahun 2015. Belanja infrastruktur tahun 2016 diarahkan untuk mendukung pencapaian beberapa sasaran, seperti rasio elektrifikasi sebesar 90,15%, tersedianya kapasitas pembangkit listrik sebesar 61,5 giga watt, pengembangan jaringan irigasi seluas 500.000 ha, dan pembangunan 15.000 rumah susun. Pemerintah juga membidik pencapaian target pembangunan di bidang konektivitas, termasuk pembangunan 375,9 km ruas jalan baru dan 26 km ruas jalan tol, pembangunan jalur kereta api sepanjang 110,9 km, pembangunan 11 bandara baru, serta penetrasi broadband yang menjangkau 86% kabupaten/kota.

Ekspektasi kenaikan defisit anggaran (dari 1,9% PDB pada APBN-P 2015 menjadi 2,1% pada RAPBN 2016) mengindikasikan anggaran tahun 2016 yang ekspansif. Jika rencana anggaran ini bisa terealisasi dengan baik, aktivitas ekonomi secara umum juga akan terdorong. Alokasi belanja infrastruktur yang sejumlah Rp 313,5 triliun terbilang cukup besar, terutama jika dibandingkan dengan PMTB nominal Indonesia yang sebanyak Rp 3.612,63 triliun selama empat kuartal terakhir. Jika dapat diimplementasikan seluruhnya, pembangunan infrastruktur ini akan menjadi katalis penting bagi pertumbuhan ekonomi pada 2016 secara langsung, maupun secara tidak langsung melalui perbaikan keyakinan investor. Di sisi lain, RAPBN 2016 menunjukkan peningkatan risiko kerentanan yang terkait dengan utang. Untuk pertama kalinya sejak 2004, penarikan neto ULN pemerintah (setelah dikurangi pembayaran cicilan pokok ULN) pada 2016 akan berada di angka positif. Dengan juga memperhitungkan penarikan utang luar negeri, termasuk penerbitan SBN, rasio utang pemerintah diperkirakan akan naik dari sekitar 24,6% PDB pada 2015 menjadi hampir 26% PDB pada 2016.

15

Pasar Keuangan Agustus 2015: Risiko dari Devaluasi Yuan

Dienda Siti Rufaedah

Devaluasi Yuan menimbulkan gejolak pada pasar keuangan dunia serta berpotensi memicu

“currency war”.

Pasar keuangan global: valas, saham, dan surat utang menunjukkan adanya tekanan yang

signifikan pada bulan Juli-Agustus 2015.

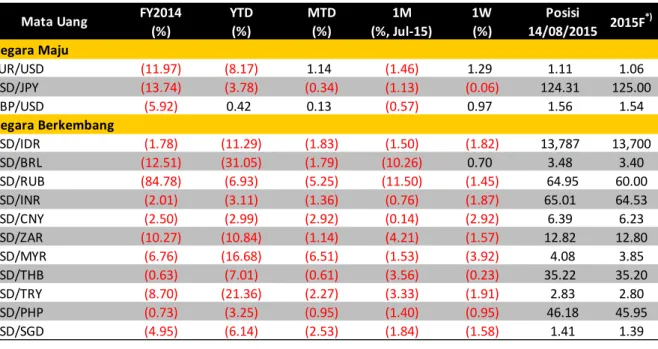

Secara mengejutkan, Bank Sentral China (PBoC) pada tanggal 11 Agustus 2015 men-”devaluasi” mata uangnya dengan melebarkan currency band ke rekor terendah sebesar 1,86%. PBoC menyatakan telah mengubah cara perhitungan acuan nilai tukar yuan yaitu dengan mengambil nilai tengah dari harga pasar penutupan sebelumnya dan melihat pergerakan sejumlah mata uang terpilih (tidak diungkapkan). Langkah PBoC tersebut dilakukan menyusul tertekannya kinerja ekspor akibat menguatnya nilai tukar Yuan secara nominal serta laporan SDR IMF. Nilai tukar yuan yang melemah diharapkan dapat memacu pertumbuhan ekspor China, mendorong competitiveness dari produk domestik serta meningkatkan karakter “market friendly” yuan.

Sumber: Bloomberg

Tabel 2. Perkembangan Nilai Tukar Sejumlah Mata Uang terhadap Dolar AS

Selain untuk menaikkan nilai ekspor, kebijakan ini juga diyakini untuk meningkatkan trading yuan sebagai salah satu world reserve currency. World reserve currency merupakan mata uang yang dipegang dalam jumlah tertentu sebagai instrumen transaksi internasional. Di tahun 2010, terdapat empat mata uang yang telah ditetapkan sebagai world reserve currency yaitu dolar AS, euro, pound, dan yen. IMF di bulan Oktober 2015 dijadwalkan untuk melakukan review terhadap daftar world

reserve currency dan yuan disebut-sebut menjadi salah satunya. Dengan menjadi world reserve

FY2014 YTD MTD 1M 1W Posisi

(%) (%) (%) (%, Jul-15) (%) 14/08/2015 Negara Maju EUR/USD (11.97) (8.17) 1.14 (1.46) 1.29 1.11 1.06 USD/JPY (13.74) (3.78) (0.34) (1.13) (0.06) 124.31 125.00 GBP/USD (5.92) 0.42 0.13 (0.57) 0.97 1.56 1.54 Negara Berkembang USD/IDR (1.78) (11.29) (1.83) (1.50) (1.82) 13,787 13,700 USD/BRL (12.51) (31.05) (1.79) (10.26) 0.70 3.48 3.40 USD/RUB (84.78) (6.93) (5.25) (11.50) (1.45) 64.95 60.00 USD/INR (2.01) (3.11) (1.36) (0.76) (1.87) 65.01 64.53 USD/CNY (2.50) (2.99) (2.92) (0.14) (2.92) 6.39 6.23 USD/ZAR (10.27) (10.84) (1.14) (4.21) (1.57) 12.82 12.80 USD/MYR (6.76) (16.68) (6.51) (1.53) (3.92) 4.08 3.85 USD/THB (0.63) (7.01) (0.61) (3.56) (0.23) 35.22 35.20 USD/TRY (8.70) (21.36) (2.27) (3.33) (1.91) 2.83 2.80 USD/PHP (0.73) (3.25) (0.95) (1.40) (0.95) 46.18 45.95 USD/SGD (4.95) (6.14) (2.53) (1.84) (1.58) 1.41 1.39 2015F*) Mata Uang

16

currency tersebut, mata uang yuan akan memiliki pengaruh pada sistem keuangan dunia dan dapatdijadikan mata uang referensi dalam transaksi lintas negara: dagang, jasa, dan finansial.

Devaluasi yang ditujukan untuk meningkatkan ekspor China diperkirakan dapat berdampak pada perekonomian mitra dagang. Menurut data BIS, mata uang yuan pada bulan Juli 2015 mencapai 127,46 secara nominal (NEER) dan 132,13 secara riil (REER). Jika kita bandingkan dengan beberapa mata uang selected countries, valuasi yuan adalah yang tertinggi dan menunjukkan tren yang terus meningkat. Sedangkan mata uang won, lira, rupiah, dan yen menunjukkan pergerakan sebaliknya, hal ini mencerminkan adanya tekanan. Dengan demikian devaluasi sebesar 1,86% yang jika penyesuaian terhadap yuan terus dilakukan, maka ekspor China akan meningkat seiring barang mereka yang semakin kompetitif. Hal ini pun pada akhirnya akan berdampak negatif terhadap ekspor mitra dagang.

Sumber: BIS dan Bloomberg

Gambar 10. Perkembangan NEER Mata Uang Terpilih

Devaluasi yuan menimbulkan gejolak pada pasar keuangan dunia. Mata uang negara berkembang secara serentak melemah terhadap dolar AS. Setelah mata uang negara berkembang menunjukkan penurunan selama bulan Juli 2015, pelemahan pun berlanjut hingga minggu kedua bulan Agustus 2015. Hingga tanggal 14 Agustus 2015, depresiasi terbesar terjadi pada nilai tukar ringgit dan rubel. Sedangkan nilai tukar rupiah mengalami pelemahan sebesar 1,83% ke level 13.787 per dolar AS. Reshuffle kabinet yang diumumkan pada tanggal 12 Agustus 2015 pun ternyata dinilai belum mampu mengangkat pergerakan rupiah. Pasca pengumuman, nilai tukar rupiah ditutup melemah 1,42% d/d mencapai Rp 13.800 per dolar AS.

Devaluasi ini juga menyebabkan kenaikan ketidakpastian mengenai kapan The Fed akan mulai menaikkan suku bunganya. The Fed disebut-sebut akan menaikkan suku bunga pada kuartal III-2015 atau kuartal IV-2015. Gejolak yang tengah terjadi sekarang ini diyakini dapat menghambat The Fed dalam menunda kenaikan Fed rate. Dalam serangkaian rilis dan minutes of meeting The Fed, diketahui bahwa timing dan besaran penyesuaian kebijakan moneter tergantung pada tiga faktor yakni: (1) kondisi pasar ketenagakerjaan, (2) capaian inflasi, dan (3) posisi nilai tukar dolar AS (terhadap sejumlah mata uang, trade weighted index). Devaluasi yuan mendorong apresiasi lanjutan dolar AS dan ini berpotensi menimbulkan risiko negatif terhadap kinerja perekonomian AS.

60 70 80 90 100 110 120 130 140 Jul-0 5 Ma y-06 Ma r-0 7 Jan-0 8 Nov-08 Sep-09 Jul-1 0 Ma y-1 1 Ma r-1 2 Jan-1 3 Nov-13 Sep-14 Jul-1 5

CNY KRW BRL IND JPY

5 6 7 8 9 80 90 100 110 120 130 140 Jul-0 5 Ma y-06 Ma r-07 Jan-08 Nov-0 8 Sep-09 Jul-1 0 Ma y-11 Ma r-12 Jan-13 Nov-1 3 Sep-14 Jul-1 5

17

Penurunan nilai tukar yuan juga dikhawatirkan dapat memicu terjadinya currency war. Untuk meningkatkan daya saing ekspornya agar tetap kompetitif, setiap negara diperkirakan akan ikut melemahkan mata uangnya. Ini yang dikhawatirkan akan menimbulkan perang mata uang akibat adanya persaingan. Jika hal ini terjadi, maka dapat membuat nilai tukar rupiah terus melemah dalam jangka panjang.

Sumber: Bloomberg

Tabel 3. Perkembangan Indeks Saham Utama Dunia

Sejalan dengan pelemahan nilai tukar, bursa saham global secara umum menunjukkan tren

bearish. Bursa saham AS melemah menyusul pergerakan bursa Asia dimana kecemasan terhadap

berlanjutnya devaluasi nilai tukar yuan menjadi salah satu faktor dari kemerosotan bursa. Keputusan devaluasi tersebut memicu tekanan jual pada saham-saham utama dunia. Indeks Dow Jones dan S&P 500 masing-masing melemah 1,2% dan 0,58% ke level 17.477,4 dan 2.091,54. Sementara itu, indeks saham Stoxx 600 mengalami penurunan terbesar sebesar 2,56% menjadi 386,24.

Sentimen negatif berasal dari perekonomian Jepang yang pada kuartal II-2015 mengalami kontraksi mencapai 1,6% y/y. Turunnya ekspor dan belanja konsumen menjadi trigger melambatnya ekonomi Jepang. Rilis data tersebut mendorong indeks saham Nikkei 225 ditutup turun sebesar 0,32% mencapai 20.519,45 pada akhir perdagangan minggu kedua bulan Agustus 2015.

Devaluasi yuan memberikan sentimen negatif terhadap pasar saham Indonesia. Mengingat China merupakan mitra dagang utama Indonesia maka perlambatan ekonomi China akan turut berdampak pada perekonomian Indonesia. Indeks Harga Saham Gabungan (IHSG) pada akhir perdagangan tanggal 14 Agustus 2015 ditutup pada zona merah dengan turun sebesar 4,52%. Penurunan indeks disebabkan oleh dana asing yang keluar dari pasar saham Indonesia. Setelah pada

FY2014 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Jul-15) (%) 31/07/2015 14/08/2015

Negara Maju

Dow Jones (USA) 7.52 (1.94) (1.20) 0.40 0.60 17,689.86 17,477.40

S&P 500 (USA) 11.39 1.59 (0.58) 1.97 0.67 2,103.84 2,091.54

Stoxx Europe 600 (Eropa) 4.35 12.76 (2.56) 3.95 (2.73) 396.37 386.24

Nikkei 225 (Jepang) 7.12 17.58 (0.32) 1.73 (0.99) 20,585.24 20,519.45 FTSE 100 (Inggris) (2.71) (0.23) (2.17) 2.69 (2.50) 6,696.28 6,550.74 Negara Berkembang IHSG (Indonesia) 22.29 (12.27) (4.52) (2.20) (3.88) 4,802.53 4,585.39 Ibovespa (Brazil) (2.91) (5.00) (6.60) (4.17) (2.20) 50,864.77 47,508.41 MICEX (Rusia) (7.15) 22.62 2.60 0.87 1.30 1,669.00 1,712.47 Sensex (India) 29.89 2.07 (0.17) 1.20 (0.60) 28,114.56 28,067.31 Shanghai (China) 52.87 22.59 8.23 (14.34) 5.91 3,663.73 3,965.34 Shenzhen (China) 33.80 63.26 9.47 (14.35) 6.12 2,110.62 2,310.40

Hang Seng (China) 1.28 1.64 (2.62) (6.15) (2.29) 24,636.28 23,991.03

JALSH (Afrika Selatan) 7.60 2.11 (2.37) 0.48 (2.30) 52,053.27 50,821.18

KLCI (Malaysia) (5.66) (9.34) (7.33) 0.97 (5.10) 1,723.14 1,596.82

SET (Thailand) 15.32 (5.59) (1.82) (4.28) (1.04) 1,440.12 1,413.92

Borsa Istanbul (Turki) 26.43 (9.81) (3.25) (2.84) (1.43) 79,909.68 77,308.95

PCOMP (Filipina) 22.76 2.46 (1.87) (0.19) (1.65) 7,550.00 7,408.44

FSSTI (Singapura) 6.24 (7.46) (2.76) (3.46) (2.58) 3,202.50 3,114.25

18

bulan Juli 2015, asing sempat mencatatkan net buy sebesar Rp 0,13 triliun namun per tanggal 14 Agustus 2015 asing mencatatkan net sell sebesar Rp 4,47 triliun.

Sumber: Bloomberg

Tabel 4. Perkembangan Obligasi Pemerintah Tenor 10 Tahun

Pasar obligasi negara maju secara mayoritas bergerak bullish pasca PBoC mendevaluasi mata uangnya yang turut mendorong permintaan terhadap aset fixed income. Kebijakan yang dikeluarkan PBoC ini sekaligus mengkonfirmasi potensi downside risk dari perekonomian China serta dapat memicu bank sentral mempertahankan suku bunga rendah dalam jangka waktu yang lama. Sesaat pasca devaluasi, imbal hasil obligasi pemerintah negara maju menunjukkan penguatan di kisaran 2 bps hingga 10 bps. Permintaan terhadap aset-aset safe haven seperti obligasi pemerintah AS, Eropa, Jepang, dan Inggris cenderung meningkat. Terhindarnya Yunani dari default juga memberikan sentimen positif bagi kinerja pasar obligasi negara maju.

Berbeda dengan kinerja pasar obligasi pemerintah negara maju, devaluasi yuan berdampak pada pelemahan obligasi negara berkembang. Tidak terkecuali Indonesia, devaluasi yuan yang mengakibatkan pelemahan nilai tukar rupiah direspons negatif oleh pelaku pasar obligasi. Pelemahan rupiah memicu investor asing melepas kepemilikannya di obligasi. Seluruh seri obligasi pemerintah, baik yang bertenor pendek maupun panjang, menunjukkan penurunan harga. Hingga tanggal 14 Agustus 2015, harga obligasi benchmark seri FR0069 tenor 5 tahun turun 0,6% dari 99,33 (31 Juli 2015) menjadi 98,79 (14 Agustus 2015). Sementara itu, harga obligasi seri FR0068 (tenor 20 tahun) mengalami penurunan tertinggi sebesar 1,93% ke level 94,20. Dengan adanya penurunan harga tersebut, imbal hasil seluruh tenor menunjukkan peningkatan dengan peningkatan terbesar terjadi pada obligasi seri FR0071 (tenor 15 tahun) sebesar 24 bps dari 8,74% ke 8,98%. Naiknya imbal hasil tertinggi pada obligasi tenor panjang mengindikasikan adanya ekspektasi pelemahan nilai tukar yang dikompensasi dengan return yang diminta lebih tinggi.

Sejalan dengan kenaikan imbal hasil tersebut, kepemilikan asing di Surat Berharga Negara (SBN) menunjukkan penurunan. Dalam satu pekan terakhir, asing mencatatkan net sell sebesar Rp 1,72 triliun yaitu dari Rp 541,2 triliun (7 Agustus 2015) menjadi Rp 539,48 triliun (13 Agustus 2015).

FY2014 YTD MTD 1M 1W Posisi

(bps) (bps) (bps) (bps, Jul-15) (bps) 14/08/2015 Negara Maju Amerika Serikat (86) 3 2 (17) 4 2.20 2.57 Eropa (139) 12 2 (12) (0) 0.66 0.89 Jepang (41) 6 (3) (5) (4) 0.38 0.49 Inggris (127) 12 (1) (14) 3 1.88 2.31 Negara Berkembang Indonesia (66) 93 15 24 28 8.72 7.84 Brazil 149 122 62 35 (25) 13.59 n/a India (97) (11) (6) (5) (7) 7.74 7.59 China (97) (10) (5) (2) 7 3.55 3.51 Afrika Selatan 6 20 (9) (3) (0) 8.17 8.42 Malaysia 2 11 18 5 9 4.26 3.99 Thailand (117) (1) (9) (13) (6) 2.72 2.57 2015*) Sovereign Bond Yield 10Yr

19

Kepemilikan investor asing sendiri memiliki share 39,04% terhadap total SBN yang dapat diperdagangkan. Pasar obligasi diperkirakan masih akan tertekan mengingat spekulasi kenaikan suku bunga The Fed di kuartal III-2015 semakin dekat. Berdasarkan konsensus Bloomberg, imbal hasil obligasi pemerintah Indonesia pada akhir tahun 2015 diperkirakan melemah sebesar 4 bps ke level 7,84%.

21

Perbankan: Perlambatan Ekonomi Mulai Berdampak Pada

Profitabilitas

Seno Agung Kuncoro

Perlambatan aktivitas ekonomi telah menyebabkan turunnya jumlah uang beredar yang

kemudian menimbulkan dampak negatif terhadap kinerja profitabilitas industri perbankan.

Kontraksi pada pendapatan bunga serta peningkatan cost of fund, membuat manajemen bank

harus mencari cara untuk memperbaiki sumber pendapatan dan pengeluaran.

Gejolak yang ada di sektor keuangan saat ini bisa dinilai sebagai pembelajaran setelah pada beberapa tahun sebelumnya menikmati manisnya pertumbuhan ekonomi dan keuangan yang tinggi. Indonesia dengan pengalamannya mengalami krisis 1997-1998 serta “mini crisis” di tahun 2005 dan 2008, diyakini bisa melewati gelojak saat ini dengan lebih percaya diri, untuk kemudian bangkit tumbuh lebih cepat.

Pelemahan nilai tukar rupiah sepanjang tahun 2015 ini berbeda dengan tahun-tahun sebelumnya. Saat ini tidak hanya Rupiah yang melemah, tetapi mata uang negara lain juga turut melemah (terhadap dolar AS). Menguatnya mata uang dolar AS, akibat dari kinerja perekonomian yang solid dan rencana kenaikan suku bunga acuan AS (Fed Fund Rate) telah mendorong capital

outflow sehingga mayoritas mata uang negara lain mengalami pelemahan.

Pertumbuhan kredit year-on-year pada periode Mei 2015 masih belum memperlihatkan peningkatan, sementara pertumbuhan dana pihak ketiga year-on-year menunjukkan kecenderungan yang menurun. Dampak dari perlambatan aktivitas ekonomi telah menyebabkan turunnya jumlah uang beredar yang kemudian menimbulkan dampak negatif terhadap kinerja profitabilitas industri perbankan. Sampai dengan bulan Mei 2015, kredit tumbuh sebesar 10,40% terendah dalam lima tahun terakhir (lihat Gambar 11).

Sumber: CEIC dan Bank Indonesia

22

Perbankan nasional pada tahun 2015 ini masih berada dalam fase siklus yang menurun akibat kondisi makroekonomi yang kurang kondusif. Inflasi bulan Mei 2015 masih cukup tinggi mencapai 7,15%. Sementara nilai tukar rupiah telah terdepresiasi sebesar 11% pada periode Januari-Agustus 2015. Dengan inflasi yang masih tinggi dan nilai tukar rupiah yang menurun membuat Bank Indonesia sulit menurunkan suku bunga acuan.

Dengan pertumbuhan yang cenderung stabil sebesar 11,1% (y/y), sektor industri rumah tangga masih memberikan kontribusi yang besar dari total kredit industri perbankan di tengah penyaluran kredit perbankan yang melesu (lihat Gambar 12). Sementara sektor perdagangan mengalami penurunan pertumbuhan yang signifikan dan hanya tumbuh 12,7% (y/y) pada Mei 2015 dibanding akhir tahun 2014 sebesar 18,7% (y/y). Hal ini membuat persaingan di sektor rumah tangga menjadi semakin sengit, karena perbankan lebih memilih untuk menyalurkan pembiayaan ke sektor konsumsi sebagai dampak melemahnya perekonomian domestik.

Pada bulan Juni 2015, BI melonggarkan kebijakan makroprudensial untuk uang muka sektor konsumsi terutama properti dan kendaraan bermotor. Sektor properti dan kendaraan bermotor dianggap memiliki multiplier effect dan backward linkage yang cukup besar kepada sektor-sektor ekonomi lainnya,yang diharapkan bisa memberi tenaga untuk mendorong pertumbuhan ekonomi.

Sumber: CEIC dan Bank Indonesia

Gambar 12. Pertumbuhan Kredit Berdasarkan Sektor dan Jenis

Melihat dari pertumbuhan kredit berdasarkan jenisnya, kredit investasi mengalami penurunan signifikan dari kuartal 4 tahun 2014 yang sebesar 22,8% hingga mencapai 14,5% (y/y) di periode Mei 2015. Pertumbuhan kredit modal kerja dan konsumsi masing-masing sebesar 11,6% dan 11,1% (y/y) di bulan Mei 2015 juga mengalami penurunan tetapi tidak terlalu signifikan dibandingkan kredit investasi. Untuk komposisi berdasarkan jenisnya, kredit modal kerja masih mendominasi dibanding jenis kredit konsumsi dan investasi. Dengan adanya perlambatan pertumbuhan kredit, menunjukkan bahwa seluruh sektor industri tengah menghadapi persoalan akibat kondisi perekonomian yang lesu. Pada bulan Juli 2015 ADB telah merevisi proyeksi pertumbuhan ekonomi Indonesia 2015 menjadi 5% (sebelumnya: 5,5%) seiring masih lambatnya penyerapan anggaran dan realisasi

23

penerimaan pajak hingga Semester I 2015. Selain itu, dampak positif realokasi subsidi BBM, revisi aturan perizinan dan akuisisi lahan belum dirasakan. Sementara itu, World Bank merevisi proyeksi pertumbuhan ekonomi Indonesia ke level 4,7% (sebelumnya: 5,2%) akibat rendahnya harga komoditas dan melemahnya pertumbuhan investasi. Dengan revisi proyeksi pertumbuhan perekonomian Indonesia yang lebih rendah maka sampai dengan akhir 2015 kinerja pertumbuhan perbankan seharusnya tidak lebih baik dari tahun 2014. Ekspansi kredit yang di bawah ekspektasi membawa pesan, perekonomian akan bergerak lamban.

Sampai dengan pertengahan kuartal 2 tahun 2015, kredit macet perbankan masih memperlihatkan tren peningkatan, walau masih dalam batas aman yang ditentukan regulator. Pertumbuhan NPL nominal yang tinggi disertai dengan ekspansi kredit yang rendah akan membuat rasio NPL akan terus meningkat. Industri perbankan perlu mencari jalan keluar untuk hal ini, dimana di satu sisi dihadapkan pada permasalahan pertumbuhan, dan di sisi lain mengelola peningkatan kredit bermasalah. Risk appetite dari pihak manajemen perlu dipertajam kembali, dimana para pelaku industri perbankan tidak hanya berdiam diri di hilir pergerakan ekonomi, tetapi juga mampu ikut terlibat dalam hulu perekonomian. Mencari jalan keluar untuk mengatasi kredit bermasalah tidak hanya melalui penagihan kepada nasabah, tetapi bisa turut serta dalam mencarikan solusi permasalahan kreditur (restrukturisasi).

Sumber: Bank Indonesia

Gambar 13. Rasio dan Pertumbuhan NPL

Data pertumbuhan Non Performing Loan (NPL) baik nominal maupun secara rasio menunjukkan tren peningkatan selama setahun terakhir (lihat Gambar 13). Pertumbuhan NPL nominal naik signifikan sebesar 30,7% (y/y) pada Mei 2015, dan Rasio Gross NPL perbankan juga mengalami peningkatan namun masih di bawah regulatory comfort zone 5%, yakni naik dari 2,18% pada Mei 2014 menjadi sebesar 2,58% pada Mei 2015 atau meningkat sebanyak 40 bps.

24

Sumber: Bank Indonesia Tabel 5. Rincian Data Rasio NPL

Penurunan kualitas kredit juga terlihat dari kolektibilitas nominal kredit yang menunjukkan tren meningkat pada semua kategori. Pertumbuhan tertinggi dari sisi kolektibilitas nominal kredit terjadi pada kategori Macet (lost). Kategori kolektibiltas Macet pada Mei 2015 tumbuh sebesar 43,17% (y/y) dan tercatat sebesar Rp61,7 triliun (lihat Tabel 5), kemudian disusul dengan kategori Diragukan (doubtful) yang tumbuh sebesar 14,48% (y/y). Peningkatan pada kredit bermasalah tentunya akan meningkatkan cadangan potensi kerugian sehingga tingkat profitabilitas perbankan semakin menurun.

Likuiditas perbankan pada kuartal 2 tahun 2015 terlihat masih longgar. Hal ini ditunjukkan dengan penurunan rasio kredit terhadap simpanan atau LDR dari 90,3% pada Mei 2014 menjadi 88,7% pada Mei 2015. Penurunan LDR ini disebabkan oleh pertumbuhan DPK yang masih lebih tinggi dari pertumbuhan kredit. Kondisi seperti ini diperkirakan akan bertahan hingga akhir tahun 2015. Terdapat pola dinamis dimana pertumbuhan kredit akan mengalami akselerasi menjelang awal semester kedua hingga akhir tahun (lihat Gambar 14) namun dengan pertumbuhan DPK yang diperkirakan masih tinggi maka tekanan pada likuiditas masih terkendali. Pola pergerakan dinamis pertumbuhan DPK akan mencapai puncaknya pada akhir kuartal 3 dan kuartal 4. Meskipun demikian kami melihat untuk tahun 2015 akan berbeda dengan tahun-tahun sebelumnya dimana akselerasi tersebut kemungkinan berada dibawah level historis.

25

Sumber: BI

Gambar 14. LDR dynamics

Melonggarnya likuiditas juga terlihat pada simpanan valuta asing, dimana terjadi kenaikan simpanan selama 4 bulan terakhir. LDR valas mengalami penurunan menjadi 84,8% di Mei 2015 (lihat Gambar 15). Hal tersebut didorong oleh faktor depresiasi rupiah yang cukup besar yang mendorong psikologis nasabah untuk mengkonversi simpanan dalam rupiah menjadi simpanan valas.

Sementara pertumbuhan simpanan valas mencapai sebesar 16,6% pada Mei 2015, menurun dibandingkan pertumbuhan bulan sebelumnya yang mencapai 22,9%. Hal ini mengindikasikan posisi bank yang tidak terlalu agresif dalam melakukan penghimpunan dana valuta asing. Dari suku bunga pasar valas yang dipantau juga menunjukkan penurunan yang bisa menjadi cerminan likuiditas valas yang meningkat serta langkah strategis bank untuk menurunkan cost of fund.

Tren pertumbuhan DPK di lain pihak masih didominasi oleh deposito yang membuat dana mahal di perbankan secara proporsional semakin meningkat.Kini, bank tak hanya bersaing di dalam industrinya untuk berebut dana murah di pasar. Tetapi, bank juga harus berebut dana masyarakat dengan pemerintah yang gencar menerbitkan surat utang (crowding out offset).

26

Sumber: BI

Gambar 15. Suku Bunga Pasar Valas dan Pertumbuhan Valas

Tekanan dari berbagai macam faktor yang kurang menguntungkan industri perbankan telah mulai berdampak pada tingkat keuntungan yang dihasilkan perbankan. Pada periode Mei 2015, pertumbuhan nominal laba jumlah dua bulan terakhir yearonyear berada pada level negatif: -1,94% (lihat Gambar 16). Bahkan untuk beberapa bank dengan skala aset menengah pertumbuhan laba yang negatif telah dialami selama beberapa bulan terakhir.

Kontraksi pada pendapatan bunga serta peningkatan cost of fund, membuat manajemen bank harus mencari cara untuk memperbaiki sumber pendapatan dan pengeluaran. Melambatnya pertumbuhan DPK diindikasikan sebagai langkah yang diambil untuk menekan pengeluaran biaya dana. Pendapatan di luar bunga juga melambat yang disebabkan menurunnya demand terhadap produk bank oleh kreditur. Meningkatnya beban pencadangan untuk kredit bermasalah turut menyumbang perlambatan pertumbuhan tingkat profitabilitas.

Dari hal tersebut dapat terlihat bahwa institusi perbankan nasional telah banyak memetik pelajaran dari keterpurukan kinerja pada saat krisis yang lampau. Sehingga menjadikan pengelolaan perbankan di tengah situasi yang kurang kondusif sekalipun masih mencoba memberikan marjin profit yang baik. Manajemen bank sepertinya mensiasati untuk menurunkan cost of fund melalui penurunan suku bunga simpanan, terutama deposito, dengan tetap mempertahankan suku bunga kredit yang tinggi untuk mengkompensasi kenaikan credit cost yang timbul.

27

Sumber: BI

Gambar 16. Pertumbuhan Laba dan Rasio Profitabilitas

Tren suku bunga bank benchmark yang dipantau LPS (suku bunga pasar) secara rata-rata sepanjang bulan Juni 2015 cenderung relatif stabil. Hal ini mengindikasikan mulai meredanya persaingan bank-bank dalam perebutan dana masyarakat. Selama Juni 2015, suku bunga deposito perbankan secara rata-rata naik sebesar 1 bps, yakni dari 7,20% menjadi 7,21% (lihat Gambar 17). Di sisi lain, posisi suku bunga maksimum suku bunga deposito rata-rata perbankan pada periode yang sama mengalami penurunan lebih tinggi yakni sebesar 2 bps dari 8,64% menjadi 8,62%. Dengan penurunan suku bunga deposito ini, biaya dana (cost of fund) bank seharusnya turun sehingga profitabilitas bank akan membaik.

Sumber: LPS

Gambar 17. Suku Bunga Pasar Rupiah dan Sensitive Funding

Secara agregat terjadi penurunan porsi dana mahal (Sensitive CASA dan TD) yang signifikan selama periode Desember 2014-Juni 2015. Penurunan porsi dana mahal pada sistem perbankan

28

cukup besar dari Rp1.031 triliun pada Desember 2014 menjadi Rp925 triliun pada Mei 2015 atau turun sebesar 10,2%. Supervisory action berupa pembatasan suku bunga simpanan oleh OJK telah memaksa para nasabah untuk mengatur ulang penempatan dana mereka di bank. Intensitas persaingan dalam perebutan dana simpanan tidak terjadi pada semua level bank. Kategori bank sangat besar (BSB) yang memiliki aset di atas 100 triliun tidak cukup “diuntungkan” karena jumlah porsi dana mahal menurun. Sedangkan untuk kelompok bank sangat kecil (BSK) relatif mengalami ekspansi porsi dana mahal sebesar 3,1%. Peningkatan porsi dana mahal pada kelompok bank sangat kecil disebabkan relatif belum dibatasinya suku bunga simpanan batas atas, dan OJK hanya melakukan monitoring dan supervisory action untuk mengimbangi persaingan dengan bank-bank besar yang masih memiliki low cost funding dan likuiditas yang lebih baik.

Sumber: BI

Gambar 18. Perkembangan Permodalan Perbankan

Rasio permodalan terhadap Aktiva Tertimbang Menurut Risiko (ATMR) atau Capital Adequacy

Ratio (CAR) mengalami kenaikan dari 19,57% di akhir tahun 2014 menjadi 20,51% di periode Mei

tahun 2015 (lihat Gambar 18). Kenaikan CAR ini terutama disebabkan konversi akuntansi laba operasi akhir tahun 2014 menjadi komponen modal laba ditahan. Bank-bank tampaknya menyadari bahwa situasi sulit masih harus dihadapi sepanjang tahun 2015, sehingga memaksimalkan porsi laba ditahan sebagai tambahan modal menjadi salah satu alternatif jalan terbaik.

Dengan situasi ekonomi global yang dipenuhi ketidakpastian dan ekonomi domestik yang melambat, industri perbankan nasional dihadapkan pada potensi kinerja yang menurun. Dibutuhkan peran yang lebih aktif dari pemerintah untuk mendorong roda perekonomian, terutama janji pemerintah untuk segera membangun proyek infrastruktur tampaknya dapat menjadi peluang yang baik bagi perbankan untuk dapat dijadikan “tambahan amunisi” guna mencapai target pertumbuhan kredit yang diinginkan pada tahun 2015. Di sisi lain bank harus menyeimbangkan antara target pertumbuhan dengan potensi kenaikan NPL akibat pelemahan kondisi ekonomi.

30

Pertambangan Batubara: Perlambatan Supply-Demand dan

Dampak Devaluasi Yuan

Ahmad Subhan

Kondisi fundamental supply-demand batubara tampaknya belum mendukung arah pemulihan

harga hingga akhir tahun. Tekanan terhadap harga diperkirakan semakin kuat menyusul adanya sinyal perlambatan impor dari India

Kebijakan pelemahan yuan memberikan sentimen negatif terhadap harga batubara karena

adanya persepsi terkait pelemahan ekonomi China.

Harga batubara kembali melemah pada penutupan perdagangan Senin (17/8/2015) untuk kontrak pengiriman September 2015 ke level USD 55,2 per ton yang merupakan level terendah sejak tahun 2007. Tren penurunan harga batubara terpanjang dalam 7 tahun terakhir ini tampaknya belum menunjukkan tanda-tanda berakhir di tengah masih lambatnya rasionalisasi produksi. Tekanan terhadap harga semakin kuat menyusul adanya sinyal perlambatan impor dari India dan Amerika Serikat yang menyusul China, sehingga pasar batubara global berpotensi kehilangan penyangga utama di sisi konsumsi dalam waktu yang lebih lama.

Sumber : Bloomberg - Macquarie Research

Gambar 19 : Perkembangan Harga Batubara Global

Dari sisi supply hingga akhir semester I tahun 2015 ekspor batubara thermal global telah mengalami penurunuan sebesar 23 juta ton yang mayoritas (86%~20 juta ton) dikontribusikan dari penurunan ekspor Indonesia. Sementara negara lain seperti Australia, Kolombia dan Afrika Selatan hanya mencatatkan kenaikan ekspor terbatas di kisaran 1-8 juta ton. Berdasarkan pola produksi yang ada saat ini diperkirakan pasokan ke pasar ekspor hingga akhir tahun akan berkurang lebih dari 50 juta ton untuk menyeimbangkan hilangnya permintaan impor China. Melemahnya impor China saat ini tidak hanya terjadi akibat adanya perlambatan pertumbuhan ekonomi namun juga sengaja dilakukan sebagai langkah proteksi pemerintah China bagi industri batubara domestik yang menjalani proses restrukturisasi dan besarnya tekanan terkait isu pengelolaan lingkungan.

31

Sumber : Macquarie Research

Gambar 20 : Kinerja Ekspor 1H-15 dan Proyeksi FY 2015

Hilangnya kekuatan konsumsi China di pasar batubara (impor minus 49 juta ton) secara struktural belum mampu digantikan oleh tambahan impor dari wilayah atau negara lain meskipun berdasarkan data impor hingga 1H-15 masih terjadi peningkatan impor dari India sebesar 22 juta ton. Pada awalnya banyak pihak melihat posisi India cukup menjanjikan namun struktur produksi dan konsumsi domestiknya ternyata tidak cukup mendukung dalam jangka pendek. Dari sisi produksi pemerintah India telah menargetkan adanya peningkatan produksi batubara rata-rata 16% pa hingga tahun 2020 yang diikuti dengan beberapa restriksi impor, sementara disisi konsumsi yang tercermin dari output pembangkit trennya saat ini cenderung mengalami penurunan. Hal ini menjadikan prosprk keberlanjutan volume impor India di sisa semester II tahun ini menjadi diragukan.

Sumber : Macquarie Research

Gambar 21 : Kinerja Impor 1H-15 dan Keseimbangan Supply-Demand

Kinerja Ekspor Batubara 1H-15 (Mt) Proyeksi Ekspor FY 2015

32

Data produksi CIL (Coal India Limited) produsen utama batubara di India (80% pangsa produksi) menunjukkan adanya peningkatan volume sekitar 10% dalam 3 bulan terakhir, sementara data produksi listrik domestiknya menunjukkan arah berlawanan. Kondisi ini tidak pernah terjadi dalam 4 tahun terakhir yang mengindikasikan India sedang dalam posisi stocking. Fenomena re-stocking tersebut terkonfirmasi pula dari rasio inventory di level pembangkit yang menunjukkan adanya peningkatan hingga diatas 20 hari operasi. Dalan jangka menengah ketiadaan peningkatan impor dari negara lain seperti Jepang, Korea dan EU berpotensi menjadikan pasar terus membutuhkan pengurangan produksi lebih besar dari yang sudah dilakukan saat ini.

Sumber : Macquarie Research

Gambar 22 : Perbandingan Produksi Batubara VS Output Pembangkit dan Inventory Batubara India

Besarnya kontribusi pengurangan volume ekspor yang berasal dari Indonesia secara langsung telah berdampak pada operasi produksi pelaku industri di dalam negeri. Direktur Eksekutif Asosiasi Pertambangan Batu Bara Indonesia (APBI) mengungkapkan bahwa hingga akhir Juli 2015 sudah 80% perusahaan tambang batubara yang menghentikan produksi atau memilih tutup sementara akibat level margin yang sudah negatif. Tercatat dari sekitar 3.000 perusahaan pemegang izin usaha pertambangan (IUP), saat ini hanya sekitar 500 perusahaan yang masih beroperasi dimana sebagian besar yang tutup adalah perusahaan kecil di daerah pertambangan Kalimantan.

Kekuatan produsen Indonesia yang selama ini terletak pada struktur cash cost dalam 3 tahun terakhir tampaknya mulai tergerus seiring semakin terbatasnya cash yang dimiliki perusahaan kecil. Kendati terjadi penurunan biaya produksi akibat efek samping penguatan nilai tukar dollar, melemahnya harga minyak (biaya energi) dan jatuhnya biaya transportasi (freight cost) untuk bulk commodity. Namun tekanan likuiditas yang berkepanjangan dan harga yang turun sangat cepat menjadikan perusahaan dengan cashflow terbatas berada dalam posisi sulit untuk mempertahankan produksi.

Terlepas dari kondisi supply-demand yang tampaknya belum mendukung arah pemulihan harga hingga akhir tahun nanti, dalam jangka pendek sentimen baru yang menarik terkait pergerakan harga batubara justru bersumber dari langkah devaluasi yuan oleh bank sentral. Meskipun masih banyak meninggalkan pertanyaan daripada jawaban tentang bagaimana transmisi

Perbandingan Produksi Batubara Vs Output Pembangkit

33

kebijakan devaluasi terhadap pasar komoditas, namun respon awal seluruh pasar komoditas termasuk batubara cenderung negatif. Sebagian besar pelaku pasar menangkap bahwa langkah devaluasi ini merupakan indikasi bahwa perlambatan ekonomi yang dialami China cukup serius sehingga berpotensi berdampak pada pelemahan permintaan batubara lebih dalam.

Dalam konteks komoditas batubara saat ini pendekatan sisi produksi tampaknya akan lebih dapat memberikan gambaran tentang bagaimana efek devaluasi yuan akan mempengaruhi pasar batubara global. Hal ini didasarkan pada fakta bahwa permintaan batubara China telah melemah akibat perlambatan ekonomi dan pemerintah China sudah menjalankan kebijakan yang lebih protektif terhadap pertambangan domestiknya. Berdasarkan estimasi data produksi untuk komoditas mineral dan batubara diperolah bahwa posisi China saat ini sangat strategis untuk produksi batubara baik thermal atupun metalurgi (coke) dengan penguasaan lebih dari 70% produksi global.

Sumber : Macquarie Research

Gambar 23 : Share Produksi Komoditas Tambang China Terhadap Total Produksi China

Kebijakan devaluasi yuan dari sisi produksi secara langsung memberikan dampak sebagai berikut, pertama; devaluasi yuan akan menyebabkan harga batubara impor (dalam dolar) relatif mahal di pasar domestik sehingga memberikan insentif bagi produksi batubara domestik untuk bersaing dalam harga. Adanya peningkatan produksi domestik sudah barang tentu menyebakan berkurangnya volume impor meskipun disisi lain akibat adanya kebijakan proteksi akan menciptakan segmentasi (pemisahan) antara harga pasar domestik dan global yang rentan terhadap arbitrage harga. Kedua; adanya peningkatan produksi yang masif di saat konsumsi domestik melemah menjadikan batubara China potensial masuk ke pasar ekspor dan artinya akan terjadi kelebihan pasokan lebih jauh yang berujung pada tekanan harga lebih dalam.

Terlepas dari skenario diatas beberapa pertanyaan lanjutan yang justru menjadi kunci terkait dampak devaluasi yuan terhadap produksi komoditas batubara adalah seberapa besar kemungkinan devaluasi ini akan berlanjut dan bagaimana struktur cash cost produsen batubara China merespon pelemahan yuan. Dengan membandingkan tingkat devaluasi yuan terhadap dolar yang bergerak hanya di kisaran 3% dengan tingkat fluktuasi harga komoditas dalam yuan telah turun antara 20-30% maka dampak tingkat devaluasi saat ini diperkirakan akan terbatas dan belum akan berpengaruh