1

Pengaruh Pajak, Mekanisme Bonus dan Tunneling Insentive Terhadap Keputusan Transfer Pricing Pada Perusahaan Go Public Di Indonesia Periode 2012-2015

Abstract

The aim of the research is to find empirical effidence of tax, bonus scheme and tunneling incentive to ward transfer pricing decision taken by companies listed in Indonesia Stock Exchange. The research pupulation is companies listed in Indonesia Stock Exchange arround 2012 to 2015. The sampels were taken using purposive sampling method.

The analysis tecnique used on this study is binary logistic regresion using SPSS version 20.The results show that, (1) tax have effect toward companies transfer pricing decision, (2) bonus scheme have effect toward companies transfer pricing decision, (3) tunneling incentive have effect toward companies transfer pricing decision, and (4) tax, bonus scheme and tunneling incentive have effect toward companies transfer pricing decision.The coefficient of determination in this study is 0,201, which means 20.1% of transfer pricing is influenced by independent variables studied, the rest is explained by other variables. This study shows that there are many other variables not examined in this study may explain transfer pricing.

2 PENDAHULUAN

Sebagai negara berkembang, Indonesia perlu menyusun dan menyelenggarakan pembangunan negara untuk tujuan kesejahteraan masyarakat, baik pembangunan fisik maupun non fisik. Dalam pembangunan negara, unsur biaya atau pendanaan menjadi salah satu faktor utama yang harus diperhatikan oleh pemerintah selaku penggerak pembangunan negara. Berdasarkan atas budget in brief APBNP 2015, pendanaan terbesar terdapat pada pajak yaitu sebesar 73,47% dari jumlah total anggaran pendapatan negara. Namun, selama periode 2011-2015 realisasi penerimaan pajak tersebut tidak menunjukkan perubahan yang baik, seperti yang terdapat dalam tabel berikut:

Tabel 1

Realisasi Penerimaan Pajak Tahun Target Realisasi % 2011 879 874 99,43 2012 1.016 981 96,56 2013 1.148 1.077 93,82 2014 1.246 1.143 91,73 2015 1.489 1.234 82,87 Sumber:http://www.data-apbn.kemenkeu.go.id

Realisasi penerimaan pajak yang selalu menurun menunjukkan bahwa kesadaran wajib pajak dalam memenuhi kewajiban perpajakannya masih rendah. Hal tersebut dapat terjadi karena pajak yang dibayarkan oleh wajib pajak merupakan pengurang dari penghasilan yang diperoleh wajib pajak, sehingga wajib pajak akan cenderung memperkecil bahkan menghindari kewajiban perpajakannya. Salah satu cara yang dilakukan oleh wajib pajak badan dalam memperkecil atau menghindari kewajiban perpajakan tersebut yaitu dengan melakukan transfer pricing. Transfer pricing yang dilakukan oleh perusahaan tersebut mengakibatkan terjadinya pengalihan penghasilan wajib pajak kepada wajib pajak lain yang dapat direkayasa untuk menekan keseluruhan jumlah pajak terutang (Hartati et al, 2014). Pada dasarnya transfer pricing merupakan kebijakan perusahaan untuk menentukan harga suatu transaksi antaran pihak-pihak yang memiliki hubungan istimewa (Kurniawan, 2014:1). Tetapi dalam kenyataannya transfer pricing sering digunakan sebagai salah satu cara untuk memperkecil pajak yang akan dibayarkan, ini dibuktikan dengan munculnya putusan-putusan pengadilan pajak yang mengungkapkan kasus-kasus transfer pricing yang dilakukan oleh

3

perusahaan, salah satunya yaitu putusan pengadilan pajak nomor : Put-36208/PP/M.IV/15/2012 dimana dalam putusan tersebut terjadi kegiatan transfer pricing antara PT PFU Technology Indonesia dengan Siix Singapore Pte Ltd yang mengakibatkan terjadinya pajak kurang bayar senilai USD 13,353.98. Setiawan (2014) menjelaskan mengenai transfer pricing dan menyimpulkan bahwa transfer pricing sangat berpotensi menyebabkan berkurangnya pendapatan negara dari sisi penerimaan pajak. Dalam penelitian tersebut juga dikatakan peneriman pajak yang hilang akibat transfer pricing mencapai Rp 1.300 Triliun/tahun.

Dengan tingginya kerugian penerimaan dari sektor perpajakan akibat transfer pricing ini maka perlu adanya kajian mengenai transfer pricing yang dilakukan oleh perusahaan, terlebih perusahaan multinasional yang memiliki anak-anak perusahaan diberbagai negara (international transfer pricing), sedangkan domestic transfer pricing tidak berpengaruh signifikan terhadap penerimaan negara dalam sektor pajak karena pengurangan laba pada perusahaan akan mengakibatkan bertambahnya laba pada perusahaan lainnya sehingga penerimaan pajak yang diperoleh akan sama (Setiawan,2014). Oleh sebab itu mengkaji adanya tindakan transfer pricing pada perusahaan go public menjadi dibutuhkan untuk mengetahui apakah perusahaan tersebut melakukan tindakan transfer pricing atau tidak.

Dengan beberapa penelitian yang telah dilakukan sebelumnya mengenai keputusan perusahaan dalam melakukan transfer pricing, variabel pajak merupakan variabel yang menunjukkan bahwa semakin tinggi tarif pajak maka akan semakin besar kemungkinan perusahaan untuk melakukan transfer pricing (Nurjanah et al, 2016). Hartati et al (2014), Mispiyanti (2015) dan Nurjanah (2016) yang melakukan penelitian mengenai pengaruh pajak terhadap keputusan transfer pricing menggunakan ETR (Effective Tax Rate) sebagai alat ukurnya. Hasil yang menunjukkan bahwa pajak berpengaruh terhadap keputusan transfer pricing dihasilkan oleh Hartati et al (2014) dan Nurjannah et al (2016), sedangkan penelitian yang dilakukan oleh Mispiyanti (2015) menjelaskan bahwa pajak tidak berpengaruh terhadap keputusan transfer pricing perusahaan.

Selain pajak, praktik transfer pricing juga dapat terjadi karena alasan non pajak, seperti mekanisme bonus dan juga tunneling incentive. Mekanisme bonus atau bonus scheme merupakan sebuah janji perusahaan kepada manajer bahwa manajer akan menerima sejumlah bonus jika kinerja perusahaan mencapai jumlah tertentu (Aryani, 2011). Penelitian mengenai mekanisme bonus terhadap praktik transfer pricing telah ada sebelumnya, dimana manajemen

4

cenderung melakukan transfer pricing untuk memperbesar bonus yang akan mereka terima jika penetapan bonus tersebut didasarkan pada laba yang didapat oleh perusahaan (Lo et al., 2010). Hasil penelitian Lo et al (2010) tersebut sesuai dengan bonus plan hypotesis dalam teori akuntansi positif, dimana hipotesis tersebut memungkinkan manajer perusahaan memilih prosedur akuntansi yang menggeser pendapatan yang dilaporkan dari masa ke masa (Scott,2009:287). Hasil yang sama juga diperoleh dalam penelitian Hartati et al (2014) dimana mekanisme bonus berpengaruh terhadap keputusan transfer pricing perusahaan. Mispiyanti (2015) yang meneliti mekanisme bonus dengan variabel dummy menjelaskan bahwa mekanisme bonus tidak berpengaruh terhadap keputusan transfer pricing perusahaan.

Merujuk pada penelitian yang dilakukan oleh Mispiyanti (2015) yang menunjukkan bahwa tunneling incentive berpengaruh terhadap keputusan transfer pricing perusahaan, dimana tunneling incetive ini dilakukan dengan cara melakukan penjualan kepada pihak berelasi dengan penentuan harga yang tidak wajar guna kepentingan pemegang saham pengendali. Pengukuran yang digunakan dalam menentukan tunneling incentive ini didasarkan pada besarnya kepemilikan saham yang dimiliki oleh pihak asing lebih dari 20%. Penelitian tersebut juga sejalan dengan Lo et al (2010) yang menghasilkan tunneling incentive berpengaruh terhadap keputusan perusahaan untuk melakukan praktik transfer pricing. Artinya, semakin besar kepemilikan saham pemerintah sebagai pengendali perusahaan maka akan semakin tinggi manajemen perusahaan untuk melakukan pergeseran pendapatan melalui manipulasi transfer pricing.

Berdasarkan atas hasil beberapa peneliti terdahulu maka peneliti akan melakukan penelitian kembali mengenai pajak, mekanisme bonus dan tunneling incentive terhadap keputusan perusahaan dalam melakukan praktik transfer pricing untuk mengetahui apakah hasil yang diperoleh tetap konsisten jika perusahaan yang diteliti tidak hanya pada perusahaan manufaktur dan dengan periode penelitian yang digunakan adalah 2012-2015 lebih tepatnya setelah berlakunya Peraturan Direktur Jenderal Pajak No:Per-32/PJ/2011 tentang perubahan atas Peraturan Direktur Jenderal Pajak No:Per-43/PJ/2010 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi Antara Wajib Pajak dengan Pihak Yang Mempunyai Hubungan Istimewa. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu Mispiyanti (2015) terletak pada jenis perusahaan yang diteliti dan juga periode penelitian yang dilakukan. Dalam penelitian ini perusahaan yang akan diteliti tidak hanya pada perusahaan manufaktur melainkan pada semua jenis perusahaan kecuali perusahaan jasa

5

keuangan seperti bank dan lembaga pembiayaan, diamana perusahaan keuangan tersebut tidak memiliki transaksi dengan pihak berelasi perusahaan (Lo et al, 2010).

LANDASAN TEORI Teori Keagenan

Teori keagenan (Agency Theory) adalah teori yang muncul ketika terdapat dua pihak yang saling terikat dan sepakat untuk memakai jasa. Hubungan keagenan menurut Jensen and Meckling (1976) merupakan kontrak yang menyangkut satu atau dua orang (principal) yang mempekerjakan orang atau pihak lain (agen) untuk melaksanakan jasa dan mendelegasikan wewenang dalam mengambil keputusan yang memberikan keuntungan bagi pihak principal. Dengan demikan dapat dikatakan jika pihak agen akan memberikan pertanggung jawabanan kepada pihak principal.

Teori Akuntansi Positif

Teori akuntansi positif (Positive Accounting Theory/PAT) adalah sebuah teori akuntansi yang menjelaskan mengenai proses yang menggunakan pemahaman, pengetahuan dan kebijakan akuntansi yang paling sesuai untuk menghadapi kondisi dan keadaan tertentu. Menurut Watts and Zimmerman (1990), teori akuntansi positif mengusulkan tiga hipotesis manajemen laba, yaitu:

1. Hipotesis Perencanaan Bonus (Bonus Plan Hypotesis) Hipotesis perencanaan bonus ini menjelaskan bahwa manajer perusahaan dengan rencana bonus akan cenderung lebih memilih metode atau kebijakan akuntansi dengan perubahan pendapatan yang dilaporkan dari periode masa depan ke periode berjalan.

2. Hipotesis Perjanjian Hutang (Debt Covenant Hypotesis) Hipotesis perjanjian hutang ini merupakan hubungan antara manajer dengan pihak pemberi pinjaman, dimana dalam perjanjian tersebut terdapat beberapa hal yang harus dipatuhi oleh perusahaan agar terhindar dari pelanggaran perjanjian hutang.

3. Hipotesis Biaya Politik (Political Cost Hypotesis) Hipotesis biaya politik ini memprediksi bahwa perusahan besar dibandingkan dengan perusahaan kecil lebih menyukai menggunakan metode akuntansi yang dapat menurunkan laba pada periode berjalan.

6 Transfer pricing

Transfer pricing merupakan kebijakan perusahaan dalam menentukan kewajaran harga transaksi antar perusahaan dengan perusahaan lain yang memiliki hubungan istimewa. Transfer pricing ini dapat dianggap sebagai penghindaran pajak atau tax avoidance oleh otoritas pajak ketika dalam menentukan kebijakan harga dalam transaksi dengan pihak yang memiliki hubungan istimawa tidak sesuai dengan ketentuan perpajakan (Kurniawan,2014:1).

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 7 Tahun 2010, pihak dengan hubungan istimewa adalah ketika satu pihak memiliki kemampuan untuk mengendalikan pihak lainnya, atau memiliki pengaruh yang signifikan atas pihak lainnya dalam mengambil keputusan. Dalam UU PPH No. 36/2008, yang dikatakan pihak dengan hubungan istimewa apabila:

1. Wajib pajak memiliki penyertaan modal langsung maupun tidak langsung peling rendah 25% dari wajib pajak lainnya,

2. Wajib pajak yang menguasai wajib pajak lainnya dibawah penguasaan yang sama baik secara langsung maupun tidak langsung

3. Terdapat hubungan keluarga baik sedarah maupun semenda (perkawinan).

Transaksi dengan pihak yang memiliki hubugan istimewa harus didasarkan atas prinsip kewajaran dan kelaziman usaha (Arm’s Lenght Principle/ALP). Menurut peraturan DJP No: PER-32/PJ/2011, ALP merupakan prinsip yang mengatur apabila kondisi dalam transaksi yang dilakukan dengan pihak hubungan istimewa sebanding atau sama dengan kondisi pihak yang tidak memiliki hubungan istimewa atau pihak ketiga sebagai pembanding, maka harga atau laba yang ada dalam transaksi harus sama dengan atau berada dalam rentang harga atau laba dalam transaksi yang dilakukan dengan pihak ketiga sebagai pembanding.

Pajak

Pajak merupakan iuran wajib orang pribadi atau badan yang terutang kepada negara yang bersifat memaksa berdasarkan atas Undang-Undang yang berlaku dan tidak mendapatkan imbalan secara langsung serta digunakan untuk keperluan negara bagi kemakmuran rakyat. Berdasarkan atas pengertian pajak tersebut dapat disimpulkan bahwa terdapat empat unsur perpajakan (Mardiasmo,2013:1), yaitu:

1. Iuran dari rakyat kepada negara, dimana iuran tersebut hanya dapat dipungut oleh negara dan hanya berupa uang,

2. Berdasarkan undang, dalam pemungutan pajak tersebut didasarkan atas undang-undang dan juga aturan pelaksanaannya,

7

3. Tanpa jasa timbal balik secara langsung dari negara, dengan kata lain jasa timbal balik tidak dapat diperoleh langsung setelah pembayaran pajak melainkan dapat dirasakan secara tidak langsung, dan

4. Digunakan untuk membiayai rumah tangga negara, pajak yang dibayarkan tersebut oleh negara akan digunakan untuk membiayai kebutuhan negara dalam rangka mewujudkan kemakmuran dan kesejahteraan rakyat.

Mekanisme Bonus

Mekanisme bonus atau bonus scheme merupakan sebuah sistem kompensasi bonus yang dapat memberikan pengaruh terhadap kinerja manajemen. Bonus merupakan penghargaan yang diberikan oleh RUPS (Rapat Umum Pemegang Saham) terhadap anggota direksi pada setiap periode apabila perusahaan memperoleh laba (Suryatiningsih et al,2009). Skema bonus direksi juga dapat diartikan sebagai pemberian imbalan diluar gaji pokok kepada direksi perusahaan atas hasil kerja yang dilakukan dengan melihat kinerja direksi itu sendiri (Irpan,2010).

Pemberian bonus tidak hanya didasarkan pada perolehan besarnya laba pada setiap periode, melainkan juga pada kinerja direksi dalam mengelola perusahaan, sehingga pihak direksi cenderung akan menunjukkan kinerjanya terhadap pemilik perusahaan untuk memperoleh sebuah penghargan atau bonus. Meskipun pemberian bonus tidak hanya didasarkan pada besar kecilnya laba yang diperoleh perusahaan, tetapi mekanisme bonus yang didasarkan pada besarnya laba ini merupakan cara yang paling populer dalam memberikan penghargaan kepada direksi atau manajer, sehingga akan menjadi logis jika direksi akan melakukan manipulasi laba periode berjalan untuk memaksimalkan bonus yang akan diterimannya sebagai penghargaan dari pemilik perusahaan. Jadi, dapat disimpulkan bahwa mekanisme bonus merupakan salah satu strategi atau motif perhitungan dalam akuntansi yang tujuannya adalah untuk memberikan penghargaan kepada direksi atau manajemen dengan melihat laba perusahaan secara keseluruhan.

Tunneling Incentive

Tunneling incentive merupakan insentif atas pengalihan aset dan keuntungan dari perusahaan untuk kepentingan pemegang saham pengendali perusahaan atau pemengang saham mayoritas (Johnson, 2000). Dalam konteks cross border merger dan akuisisi, tunneling mempunyai dampak berpindahnya aset dan corporate control (pengendali perusahaan) ke negara lain (Wafiroh,2015). Tunneling incentive ini dapat berupa transfer ke perusahaan induk

8

yang dilakukan melalui transaksi pihak terkait untuk kepentingan pemegang saham pengendali perusahaan. Adanya tunneling incentive ini menyebabkan kerugian pada pihak pemegang saham minoritas atau pemegang saham non pengendali, karena pemegang saham pengendali lebih memilih untuk melakukan transaksi dengan pihak berelasi dibandingkan dengan pembagian deviden kepada pemegang saham minoritas.

Gambar 1. Kerangka Pemikiran

Pajak Terhadap Transfer pricing

Dari sisi korporasi multinasional, transfer pricing merupakan sebuah alat yang digunakan untuk memobilisasi laba usaha untuk tujuan usahanya, sedangkan dalam sisi perpajakan otoritas fiskal menginginkan transaksi antar perusahaan dengan hubungan istimewa sesuai dengan prinsip kewajaran dan kelaziman usaha (Mispiyanti,2015). Pada negara berkembang seperti di Indonesia, adanya korporasi multinasional dengan berbagai kelebihannya menggunakan rekayasa transfer pricing untuk mengalihkan potensi pajak yang seharusnya diterima, sehingga dapat memperkecil besarnya pembayaran pajak secara global.

Pada penelitian yang dilakukan oleh Lo et al (2010), Hartati et al (2014), Nurjanah et al (2016) , menjelaskan bahwa pajak berpengaruh terhadap transfer pricing. Nurjanah et al (2016) menjelaskan bahwa perusahaan multinasional yang memperoleh keuntungan akan melakukan pergeseran pendapatan dari negara dengan tarif pajak tinggi ke

negara-Transfer pricing Pajak

Mekanisme Bonus

9

negara dengan tarif pajak rendah, sehingga berakibat pada pembayaran pajak yang rendah secara global. Berdasarkan atas uraian tersebut maka dapat dirumuskan hipotesis yang pertama yaitu:

H₁ : Pajak berpengaruh terhadap keputusan transfer pricing Mekanisme Bonus Terhadap Keputusan Transfer pricing

Mekanisme bonus merupakan pemberian penghargaan kepada direksi atau menejer atas kinerja yang telah dilakukan untuk menggembangkan perusahaan. Mekanisme bonus ini merupakan salah satu cara yang dapat digunakan oleh pemilik perusahaan untuk memberikan motivasi kepada direksi agar meningkatkan kinerja mereka. Adanya mekanisme bonus ini dapat memicu munculnya masalah keagenan antara manajer dengan pemilik saham, manajer cederung akan memilih metode akuntansi yang dapat menaikkan laba, jika besar kecilnya bonus yang diterima didasarkan atas besar kecilnya laba yang diperoleh pada setiap periode.

Lo et al (2010) menemukan bahwa manajer lebih menyukai untuk meningkatkan laporan laba dengan cara meningkatkan laba dari penjualan pihak terkait jika bonus didasarkan pada laporan laba perusahaan. Hartati et al (2014) dan Nurjanah et al (2016) bahwa direksi untuk mendapatkan bonus dari pemilik perusahaan akan berusaha untuk memaksimalkan peningkatan laba perusahaan secara keseluruhan dengan memanfaatkan transfer pricing. Dari pernyataan tersebut dapat dirumuskan hipotesis untuk mekanisme bonus yaitu:

H2 : Mekanisme bonus berpengaruh terhadap keputusan transfer pricing Tunneling Incentive Terhadap Transfer pricing

Tunneling merupakan suatu tindakan yang dilakukan oleh pemegang saham mayoritas atau pemegang saham pengendali untuk memperoleh keuntungan pribadi dengan cara merugikan pemegang saham minoritas atau pemegang saham non pengendali. Adanya tunneling ini menimbulkan konflik keagenan antara pemegang saham pengendali dengan pemegang saham non pengendali, dimana pemegang saham pengendali dapat menyembunyikan atau melakukan kegiatan tanpa sepengetahuan pemegang saham non pengendali dengan tujuan memberi keuntungan pemegang saham pengendali, salah satu cara yang digunakan yaitu melalui transaksi pihak terkait.

Lo et al (2010) yang melakukan penelitian mengenai pengaruh tunneling terhadap transfer pricing, dengan pengukuran tunneling incentive menggunakan kepemilikan pemerintah, menemukan bahwa semakin besar rasio kepemilikan pemerintah sebagai pemegang saham pengendali maka akan semakin tinggi kecenduran manajemen untuk

10

menggeser laba melalui transaksi dengan pihak terkait. Mispiyanti (2015) yang menyatakan bahwa terdapat pengaruh antara tunneling incentive dengan transfer pricing, dimana saham perusahaan yang dimiliki asing akan melakukan penjualan kepada pihak berelasi dengan penetuan harga yang tidak wajar guna kepentingan pemegang saham pengendali yang berada di negara yang tarif pajaknya lebih rendah dari pada Indonesia. Hal ini dilakukan untuk memperkecil laba yang dihasilkan pada negara dengan tarif pajak rendah sehingga beban pajak yang dibayarkan juga akan semakin kecil. Berdasarkan atas uraian tersebut maka diperoleh hipotesis ketiga yaitu:

H₃ : tunneling incentive berpengaruh terhadap keputusan transfer pricing. Pajak, Mekanisme Bonus dan Tunneling Incentive Terhadap Transfer pricing

Penelitian yang dilakukan oleh Lo et al (2010), Hartati et al (2014), Mispiyanti (2015) dan Nurjanah et al (2016) tidak menjelaskan secara jelas atau langsung mengenai pengaruh bersama atas variabel yang diteliti, namun dengan nilai determinan yang dihasilkan pada penelitian tersebut maka pengaruh bersama dapat terlihat. Nilai determinasi yang diperoleh dalam penelitian Hartati et al (2014) dan Nurjanah et al (2016) adalah 27.7% dan 60.8%, sehingga dapat dikatakan bahwa secara bersama-sama terdapat pengaruh antara pajak, mekanisme bonus dan tunneling incentive terhadap keputusan transfer pricing. Berdasarkan uraian atas hipotesis yang ada, dimana pajak, mekanisme bonus dan tunneling incentive masing-masing berpengaruh terhadap transfer pricing, maka peneliti akan menguji secara bersama-sama pengaruh pajak, mekanisme bonus dan tunneling terhadap transfer pricing. Seperti yang telah dijelaskan pada sub bab sebelumnya yang menyatakan bahwa pajak, mekanisme bonus dan tunneling berpengaruh terhadap transfer pricing, maka hipotesis keempat yaitu:

H4 : pajak, mekanisme bonus dan tunneling berpengaruh terhadap transfer pricing METODE PENELITIAN

Populasi Dan Teknik Pengambilan Sampel

Populasi dan juga sampel dalam penelitian adalah perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) pada tahun 2012 hingga 2015. Pengambilan sampel pada penelitian ini dilakukan menggunakan teknik purposive sampling yaitu pengambilan sampel dengan kriteria-kriteria tertentu (Sugiyono,2015:85). Kriteria Sampel yang digunakan dalam penelitian ini yaitu:

11

1. Perusahaan yang terdaftar di BEI dan melaporkan laporan keuangan tahunan lengkap pada tahun 2012-2015, kecuali perusahaan dalam sektor keuangan (bank dan lembaga pembiayaan).

2. Perusahaan yang dikendalikan oleh perusahaan asing dengan persentase kepemilikan 20% (dua puluh persen) atau lebih selama periode penelitian.

3. Perusahaan yang tidak mengalami kerugian selama periode penelitian Jenis Dan Sumber Data

Penelitian ini merupakan penelitian kuantitatif dengan data sekunder yangberasal dari laporan keuangan tahunan perusahaan yang terdaftar dalam Bursa Efek Indonesia. Data tersebut diperoleh dari situs resmi Bursa Efek Indonesia yaitu http://www.idx.co.id.

Oprasionalisasi Variabel

Transfer pricing Dummy, 1 jika perusahaan melakukan transfer pricing, 0 jika tidak

Pajak

Mekanisme Bonus Dummy, 1 jika perusahaan melakukan mekanisme bonus; 0 jika tidak

Tunneling Incentive Kepemilikan Asing diatas 20%

Metode Analisis Data

Analisis data yang digunakan dalam penelitian ini yaitu analisis regresi logistik (Binary Logistic Reresion) dengan bantuan program SPSS 20. Analisis ini digunakan karena dalam penelitian ini variabel terikat atau variabel dependen bersifat dikotomi atau merupakan variabel dummy. Dengan analisis menggunakan regresi logistik pada dasarnya tidak diperlukan uji asumsi klasik pada variabel bebasnya karena data yang diteliti tidak memiliki nilai sisa yang mengharuskan untuk dilakukan pengujian normalitas. Namun karena dua variabel bebas yang diteliti merupakan variabel dengan data scale atau rasio yang berati masih terdapat nilai sisa maka uji normalitas tersebut masih diperlukan. Selain itu analisis ini juga masih memerlukan uji multikolinieritas untuk mengetahui besarnya korelasi antar variabel bebasnya.

Model regresi logistik dalam penelitian ini ditunjukkan dalam persamaan sebagai berikut:

12 Keterangan:

ᴫj : probabilitas bahwa faktor atau covariance ke-j mempunyai response=1 dari respon regresi logistik binier yang mempunyai nilai 0 dan 1

β : Konstanta X1 : Pajak

X2` : Mekanisme bonus X3 : Tunneling Incentive

HASIL DAN PEMBAHSAN

Tabel 2

Pemilihan Perusahaan Sampel

Perusahaan yang menyampaiakan laporan keuangan lengkap pada

2012-2015 dan bukan termasuk perusahaan jasa sektor keuangan 360

Perusahaan dengan kepemilikan asing kurang dari 20% selama

periode penelitian (246)

Perusahaan mengalami kerugian antara 2012-2015 (62)

Jumlah sampel perusahaan 52

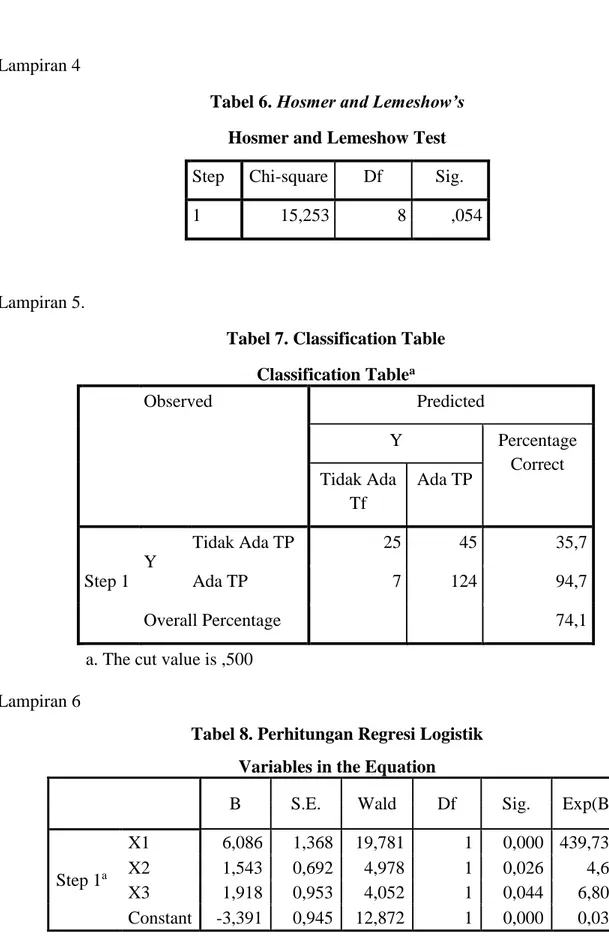

Berdasarkan tabel 2 tersebut, sampel yang digunakan dalam penelitian ini sebanyak 52 pengamatan perusahaan selama periode 2012-2015, sehingga jumlah akhir sampel yang diamati sebanyak 208. Berdasarkan atas analisis regresi logistik yang telah dilakukan, dengam melihat pada tabel klasfikasi diperolhe 131 pengamatan observasi terjadiya transaksi transfer pricing dengan 124 prediksi yang tepat dan 7 prediksi yang salah. Pada tebel tersebut juga diketahui bahwa secara keseluruhan ketepatan prediksi dalam penelitian ini yaitu sebesar 74,1%.

13

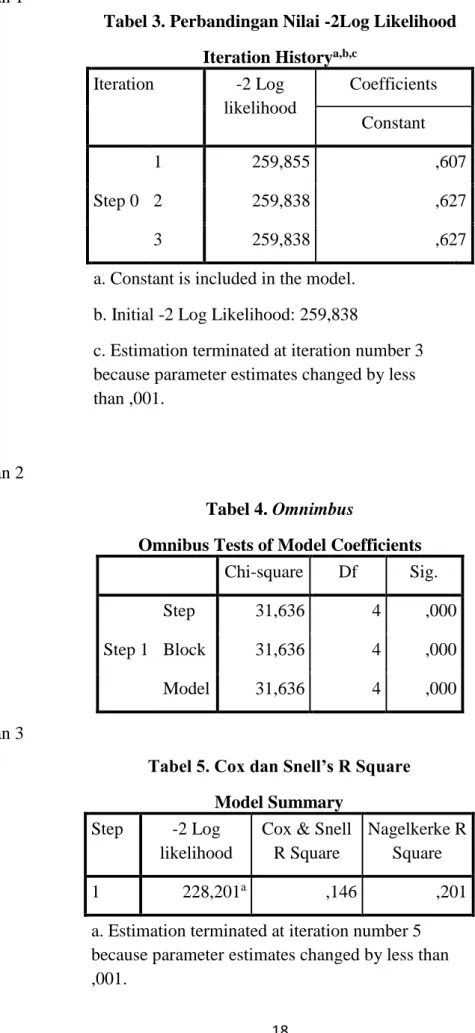

Dengan melakukan pengujian hipotesis melalui regresi logistik, maka kelayakan model regresi dinilai dengan menggunakan hosmer and lemeshow’s goodness of fit test. Pengujian menunjukkan bahwa nilai chi square hitung adalah 15,253 dengan signifikansi 0,54, sedangkan nilai chi square tabel dari df 8 dengan alpha 5% adalah 15,507. Karena nilai chi square hitung lebih kecil dari nilai chi square tabel (15,253 < 15,507) dan nilai signifikansi lebih besar dari alpha (0,054 > 0,050). Dan nilai -2LL awal sebesar 259,838 dan setelah memasukan variabel independen dalam model penelitian nilai -2LL turun menjadi 228,201, yang berarti terjadi penurunan sebesar 31,638. Penurunan nilai -2LL tersebut menunjukkan bahwa model regresi dngan memasukan variabel bebas fit dengan data, sehinga dapat disimpulkan jika model layak untuk digunakan.

Koefisien determinasi dalam regresi logistik dapat dilihat dari nilai Negelkerke R Square yaitu sebesar 0,201, yang berarti variabilitas variabel dependen dapat dijelaskan oleh variabel independen adalah sebesar 20,1%, sedangkan sisanya sebesar 79,9% dijelaskan oleh variabel-variabel lain diluar model penelitian.

Model yang baik dalam regresi yaitu tidak ada gejala korelasi yang kuat diantara variabel bebasnya. Matrik korelasi menunjukkan bahwa tidak ada koefisien korelasi antar variabel yang nilainya lebih besar dari 0,80, yang berarti tidak terdapat gejala multikolinieritas antar variabel independen dalam model regresi.

Hasil pengujian hipotesis menunjukkan bahwa pajak, mekanisme bonus, dan tunneling incentive berpengaruh terhadap keputusan perusahaan melakukan transfer pricing yang ditunjukkan dari tingkat signifikasi sebesar 0,000; 0,026; 0,044 yang lebih kecil dari 0,05. Hasil tersebut konsisten dengan hipotesis yang diajukan dalam penelitian ini. Penelitian ini juga menunjukkan bahwa secara bersama-sama pajak, mekanisme bonus dan tunneling incentive berpengaruh terhadap transfer pricing, yang ditunjukkan dari tabel omnimbus dengan melihat besarnya nilai chi square hitung dan signifikansi masing-masing sebesar 31,636 dan 0,000 dan nilai chi square tabel sebesar 7,779. Karena nilai chi square hitung lebih besar dari nilai chi square tabel (31,636 > 7,779) dan juga nilai signifikansi lebih kecil dari alpha (0,000 < 0,005), sehingga dapat dikatakan bahwa pajak, mekanisme bonus dan tunneling incentive secara bersama-sama berpengaruh terhadap transfer pricing

Besarnya tarif pajak suatu negara akan menimbukan peningkatan prosentase terjadinya transfer pricing suatu perusahaan multinasional yang sengaja dilakukan untuk mengurangi beban pajak perusahaan yang berada pada negara yang menerapkan tarif pajak tinggi kepada perusahaan berelasi yang berada pada negara dengan tarif pajak rendah. . Perusahaan yang

14

berada di negara dengan tarif pajak rendah akan mengalami peningkatan laba akibat dari kegiatan transfer pricing yang dilakukan oleh perusahaan afiliasi yang berada di negara dengan tarif pajak tinggi, sehingga secara global pembayaran pajak yang ditanggung oleh perusahaan dapat diminimalkan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Lo et al (2010), Hartati et al (2014) dan Nurjanah et al (2016) dan tidak sejalan dengan hasil penelitian Mispiyanti (2015).

Pemberian bonus merupakan salah satu strategi perusahaan yang sengaja dilakukan untuk meningkatkan motivasi manajemen perusahaan atau direksi untuk meningkatkan kinerja perusahaan. peningkatan kinerja perusahaan yang dicapai. Salah satu cara yang dapat dilakukan oleh direksi untuk meningkatkan kinerja perushaan yaitu dengan cara menaikkan laba perusahaan pada setiap tahunnya. Maka cara yang paling mudah untuk diterapkan yaitu melakukan manajemen laba atau earning management atau bisa disebut dengan perekayasaan laporan keuangan. Manajemen laba salah satunya dapat dilakukan melalui kegiatan transfer pricing, transfer pricing ini merupakan salah satu cara yang dilakukan oleh direksi untuk meningkatkan laba pada tahun yang diharapkan. Hasil peningkatan kinerja perusahaan yang dicapai.

Salah satu cara yang dapat dilakukan oleh direksi untuk meningkatkan kinerja perushaan yaitu dengan cara menaikkan laba perusahaan pada setiap tahunnya. Maka cara yang paling mudah untuk diterapkan yaitu melakukan manajemen laba atau earning management atau bisa disebut dengan perekayasaan laporan keuangan. Manajemen laba salah satunya dapat dilakukan melalui kegiatan transfer pricing, transfer pricing ini merupakan salah satu cara yang dilakukan oleh direksi untuk meningkatkan laba pada tahun yang diharapkan. Hasil penelitian ini sejalan dengan apa yang dihasilkan oleh Lo et al (2010), Hartati et al (2014) dan Nurjanah et al (2016), namun penelitian ini tidak sejalan dengan hasil yang diperoleh Mispiyanti (2015).

Adanya perusahaan dengan kepemilikan yang terkonstrasi pada satu pihak atau satu kepentingan caderung akan terjadi tunneling didalamnya. Seperti halnya kepentingan dan tujuan yang dimiliki oleh masing-masing pihak adalah berbeda. Begitu juga dengan kepentingan pemegang saham mayoritas jelas berbeda dengan kepentingan pemegang saham minoritas. Dimana pemengang saham minoritas hanya akan mengharapkan deviden atas penyertaan modal yang dilakukannya, sedangkan pemegang saham mayoritas dengan kekuasaan yang dimiliki dapat melakukan apa saja yang dapat memberikan keuntungan lebih

15

untuk kepentingannya. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Lo et al (2010) dan Mispiyanti (2015).

KESIMPULAN

Berdasarkan hasil dan pembahasan tersebut dapat ditarik kesimpulan bahwa; (1) pajak, berpengaruh terhadap keputusan transfer pricing perusahaan, (2) mekanisme bonus berpengaruh terhadap keputusan transfer pricing perusahaan, (3) tunneling incentive berpengaruh terhadap keputusan transfer pricing perusahaan, dan (4) pajak, mekanisme bonus, dan tunneling incentive berpengaruh terhadap keputusan transfer pricing perusahaan.

Penelitian ini tidak lepas dari keterbatas-keterbatasan yang dapat menyebabkan hasil penelitian menjadi bias dan mungkin saja dapat diatasi oleh peneliti selanjutnya yang akan memperaiki hasil penelitian ini. Beberapa saran untuk peneliti selanjutnya yang diharapkan mampu melengkapi keterbatasan penelitian ini yaitu:

1. Peneliti selanjutnya dapat menggunakan proksi ITRNDLB (indeks trend laba bersih) yang dihitung berdasarkan atas presentase pencapaian laba bersih tahun t terhadap laba bersih tahun t-1 (Hartati et al, 2014) untuk pengukuran mekanisme bonus.

2. Menambah variabel bebas dalam penelitian sehingga dapat memperbesar nilai determinasi penelitan, karena nilai determinasi dalam penelitian ini hanya 20,1%. Salah satunya yaitu perjanjian hutang atau debt covenant, dimana adanya perjanjian hutang yang mengharuskan perusahaan untuk memenuhi persyaratan hutang yang diajukan oleh pihak ketiga dapat membuat manajer untuk mengelola dan mengatur labanya agar persyaratannya hutangnya dapat terpenuhi.

DAFTAR PUSTAKA

Aryani, Dewi Septa. 2011. Manajemen Laba pada Perusahaan Manufktur di Bursa Efek Indonesia. Jurrnal Ekonomi dan Informasi Akuntansi (JENIUS) Vol. 1 No. 2.

Direktorat Jenderal Anggaran. 2015. Budget In Brief APBN 2015.

Ghozali,Imam. 2007. Aplikasi Analisis Multivariate dengan Pogram SPSS. Semarang:Badan Penerbit Universitas Diponegoro.

Hartati, Winda, Desmiyawati dan Nur Azlina.2014.”Analisis Pengaruh Pajak Dan Mekanisme Bonus Terhadap Keputusan Transfer pricing:Studi Empiris Pada Seluruh Perusahaan Yang Listing Di Bursa Efek Indonesia)”. Jurnal Simposium Nasional Akuntansi 17 Mataram.

16

Irpan. 2010. Analisis Pengaruh Skema Bonus Direksi, Jenis Usaha, Profitabilitas Perusahaan, Dan Ukuran Perusahaan Terhadap Earning Management: Studi Empiris Pada Perusahaan Manufaktur dan Keuangan Yang Listing Di BEI Pada Tahun 2008-2010. Karya Ilmiah. Jakarta. UIN Syarif Hidayatullah.

Jensen, C Michael and Meckling H William. 1976. Theory of the frim: managerial behavior, agency cost and ownership.

Johnson, Simon, Rafael La Porta, Florencio Lopez-de-Silanes and Andrei Shleifer. 2000. Tunneling. The American Economic Review, Vol. 90 No.2, pp 22-27

Kurniawan, Anang Mury. 2014. Buku Pintar: Transfer pricing Untuk Kepentingan Pajak.Yogyakarta:CV. Andi Offset.

Lo, W.Y.A., Raymond. M. K. W., and Michael F. 2010. Tax, Financial Reporting, and Tunneling Incentives for Income Shifting: An Empirical Analysis of the Transfer pricing Behavior of Chinese-Listed Companies. Journal of the American Taxation Association Vol. 32, No. 2:1-26.

Mardiasmo.2013.Perpajakan.Yogyakarta: CV. Andi Offset.

Mispiyanti. 2015."Pengaruh Pajak, Tunneling Incentive dan Mekanisme Bonus Terhadap Keputusan Transfer Picing". Jurnal Akuntansi dan Investasi, Vol.16 No. 1

Nurjanah, Ika, Isnawati dan Antonius G. S. 2016. Faktor Determinan Keputusan Perusahaan Melakukan Transfer pricing. Simposium Nasional Akuntansi XIX

Peraturan Direktur Jenderal Pajak Nomor Per-32/PJ/2011 tentang Perubahan atas Peraturan Direktur Jenderal Pajak Nomor Per-43/PJ/2010 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Trasaksi antara Wajib Pajak dengan Pihak yang Mempunyai Hubungan Istimewa

Pernyataan Standar Akuntansi Keuangan Nomor 7 Tahun 2010 tentang Pengungkapan Pihak-Pihak yang Mempunyai Hubungan Istimewa

Ringkasan APBNP 2011-2015 (online), (

http://www.data-apbn.kemenkeu.go.id/Dataset/ambilFileDariDisk/1025 ) diakses 12 Maret 2017 Putusan Pengadilan Pajak Nomor : Put-36208/PP/M.IV/15/2012

Scoot, W. 2009. Financial Accounting Theory. Toronto, Canada:Prentice-Hall.

Setiawan, Hadi. 2014. “Transfer pricing dan Risikonya Terhadap Penerimaan Negara”,

(Online) (

http://www.kemenkeu.go.id/sites/default/files/2014_kajian_pprf_Transfer%20Pricing%2

0dan%20Risikonya%20Terhadap%20Penerimaan%20Negara.pdf , diakses 15

Agustus 2016).

17

Suryatiningsih, Neneng dan Siregar Veronica Sylvia.2009. Pengaruh Skema Direksi Terhadap Aktivitas Manajemen Laba (Studi Empiris pada Bada Usaha Milik Negara) Periode Tahun 2003-2006. Simposium Nasional Akuntansi XI

undang Republik Indonesia Nomor 36 Tahun 2008 tentang Perubahan atas Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

Uyanto, S Stanislaus. 2009. Pedoman Analisis Data dengan SPSS. Yogyakarta: Graha Ilmu. Wafiroh, Lailiyul Novi. 2015. Pengaruh Pajak, Tunneling Incentive dan Mekanisme Bonus

pada Keputusan Transfer pricing Perusahaan Manufaktur yang Listing Di Bursa Efek Indonesia (BEI) Periode 2011-2013. Karya Ilmiah. Malang. Universitas Islam Negeri Maulana Malik.

Watts L. Ross and Zimmerman L. Jerold. 1990. Positive Accounting Theory: A Ten Year Perspective. The Accounting Review Vol. 65 No. 1, pp 131-156

18 Lampiran 1

Tabel 3. Perbandingan Nilai -2Log Likelihood Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients Constant Step 0 1 259,855 ,607 2 259,838 ,627 3 259,838 ,627

a. Constant is included in the model. b. Initial -2 Log Likelihood: 259,838

c. Estimation terminated at iteration number 3 because parameter estimates changed by less than ,001.

Lampiran 2

Tabel 4. Omnimbus

Omnibus Tests of Model Coefficients Chi-square Df Sig. Step 1 Step 31,636 4 ,000 Block 31,636 4 ,000 Model 31,636 4 ,000 Lampiran 3

Tabel 5. Cox dan Snell’s R Square Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 228,201a ,146 ,201

a. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001.

19 Lampiran 4

Tabel 6. Hosmer and Lemeshow’s Hosmer and Lemeshow Test Step Chi-square Df Sig.

1 15,253 8 ,054

Lampiran 5.

Tabel 7. Classification Table Classification Tablea Observed Predicted Y Percentage Correct Tidak Ada Tf Ada TP Step 1 Y Tidak Ada TP 25 45 35,7 Ada TP 7 124 94,7 Overall Percentage 74,1

a. The cut value is ,500 Lampiran 6

Tabel 8. Perhitungan Regresi Logistik Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a

X1 6,086 1,368 19,781 1 0,000 439,737 X2 1,543 0,692 4,978 1 0,026 4,68 X3 1,918 0,953 4,052 1 0,044 6,804 Constant -3,391 0,945 12,872 1 0,000 0,034